Tamaño y Cuota del Mercado de Seguros de Hogar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

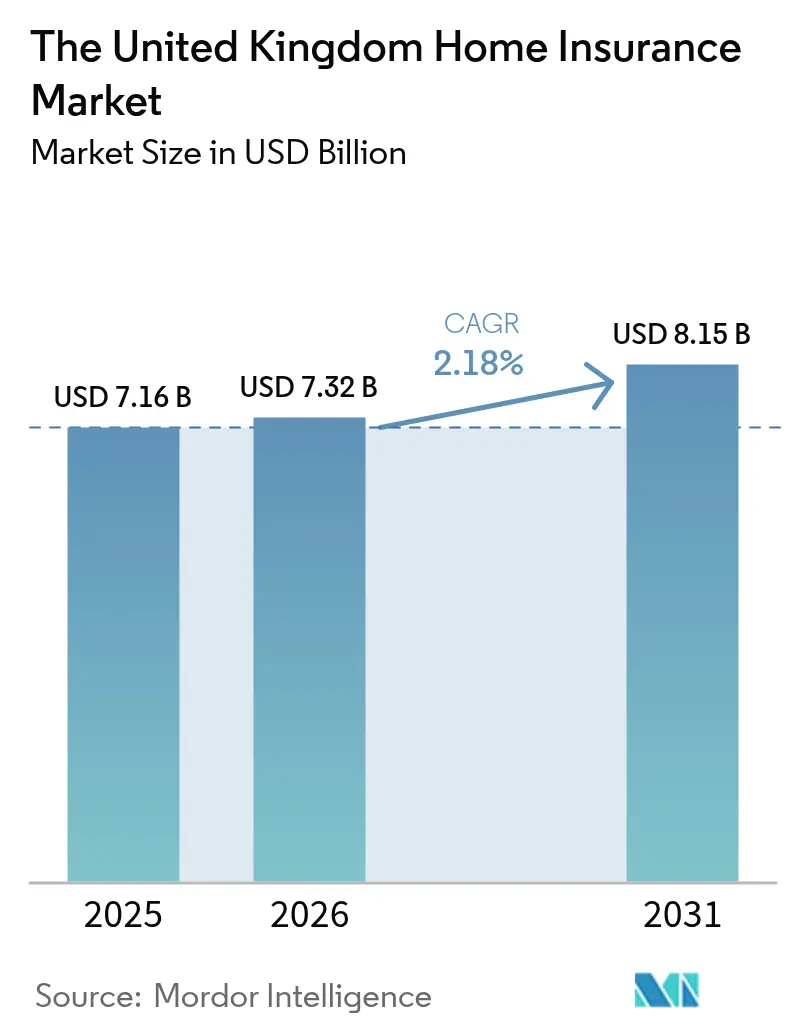

| Tamaño del mercado en el año base (2025) | 7.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

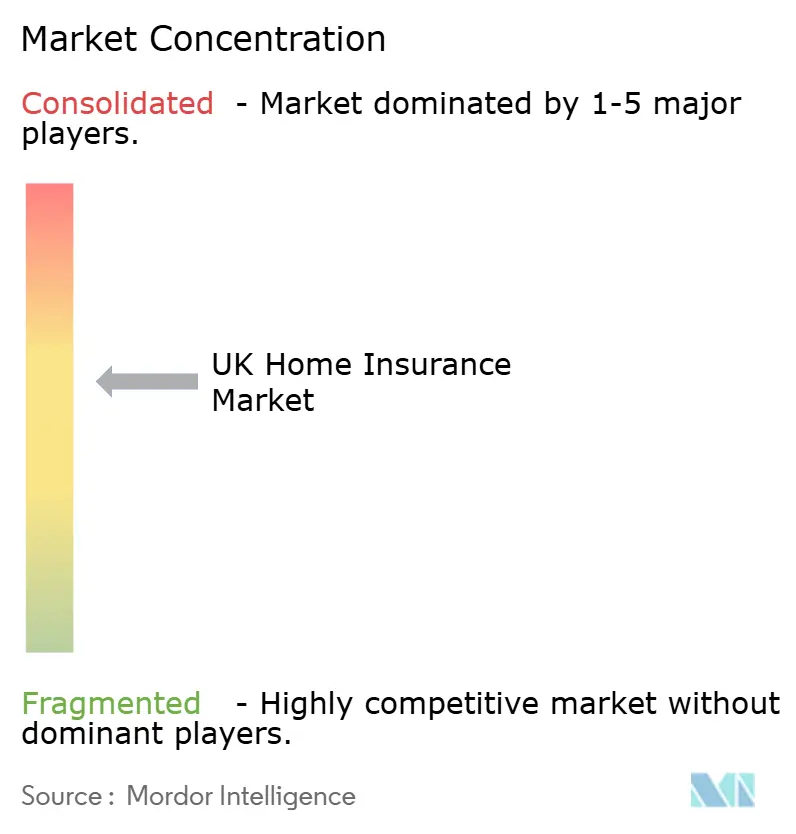

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Hogar del Reino Unido por ���ϲ�����

Se espera que el tamaño del mercado de seguros de hogar del Reino Unido crezca de USD 7,16 mil millones en 2025 a USD 7,32 mil millones en 2026 y se prevé que alcance USD 8,15 mil millones en 2031 a una CAGR del 2,18% durante 2026-2031. El mercado de seguros de hogar del Reino Unido se encuentra en una trayectoria de crecimiento constante, impulsado por ajustes de primas que compensan el aumento de los costes de siniestros, los daños provocados por el clima y la inflación en la construcción tras el Brexit. Inglaterra desempeña un papel fundamental en el desempeño general del mercado. Los cambios regulatorios que limitan la "escalada de precios" y los avances en la suscripción impulsados por la tecnología están estabilizando los márgenes de beneficio. Además, la reducción de la tasa base del Banco de Inglaterra en mayo de 2025 está impulsando las aprobaciones de hipotecas, ampliando el conjunto de propiedades aseguradas. Por otro lado, el auge de las tecnologías para el hogar inteligente y las soluciones de seguros integradas está allanando el camino para una mejor evaluación del riesgo y distribución, permitiendo a las aseguradoras aprovechar los datos para lograr mayor eficiencia y escalabilidad.

Conclusiones Clave del Informe

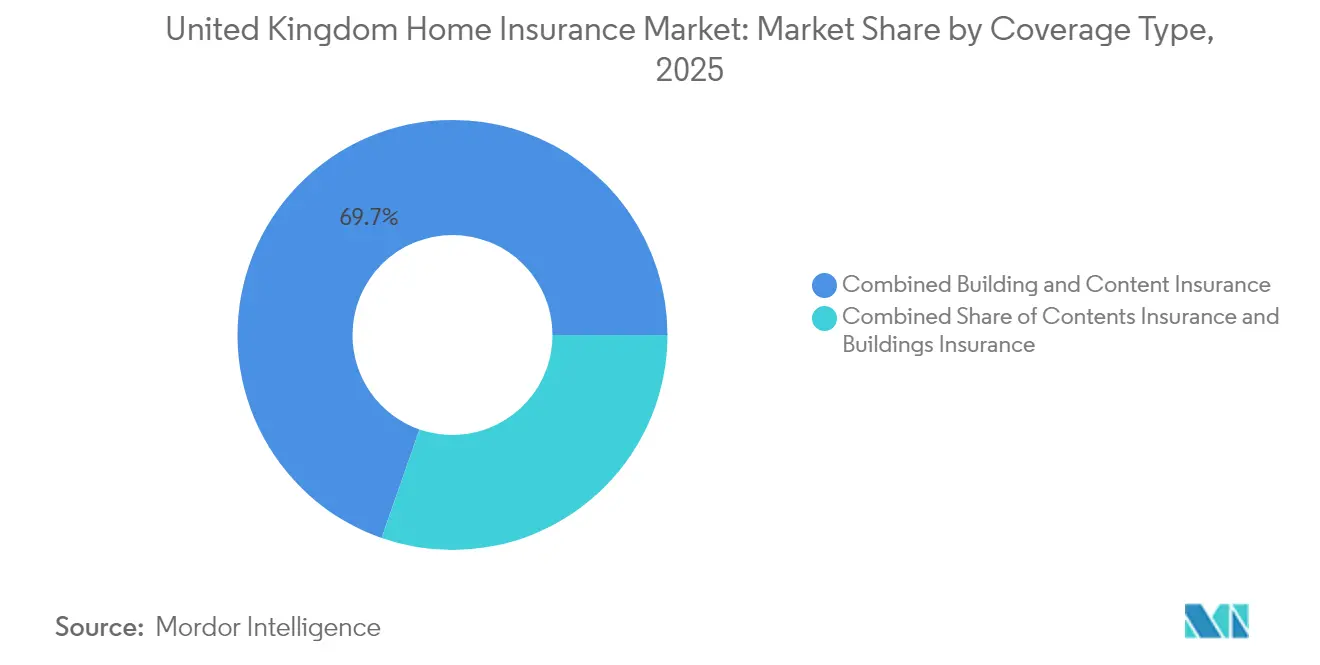

- Por tipo de Cobertura, las pólizas combinadas de edificio y contenido lideraron con el 69,65% de la cuota del mercado de seguros de hogar del Reino Unido en 2025; también se prevé que este segmento registre la CAGR más rápida del 3,08% hasta 2031.

- Por Canal de Distribución, las plataformas en línea y de agregadores están creciendo a una CAGR del 3,96%, mientras que la bancaseguros mantuvo el 25,85% de la cuota de ingresos del mercado de seguros de hogar del Reino Unido en 2025.

- Por Geografía, Inglaterra representó una cuota de ingresos dominante del 71,65% en 2025; Irlanda del Norte registró el mayor aumento anual de primas del 50,85% ese año.

- Por Tipo de Cliente, los propietarios generaron el 59,55% de las primas suscritas en 2025, mientras que los arrendadores están experimentando una rápida innovación de productos en torno a la protección por pérdida de alquiler.

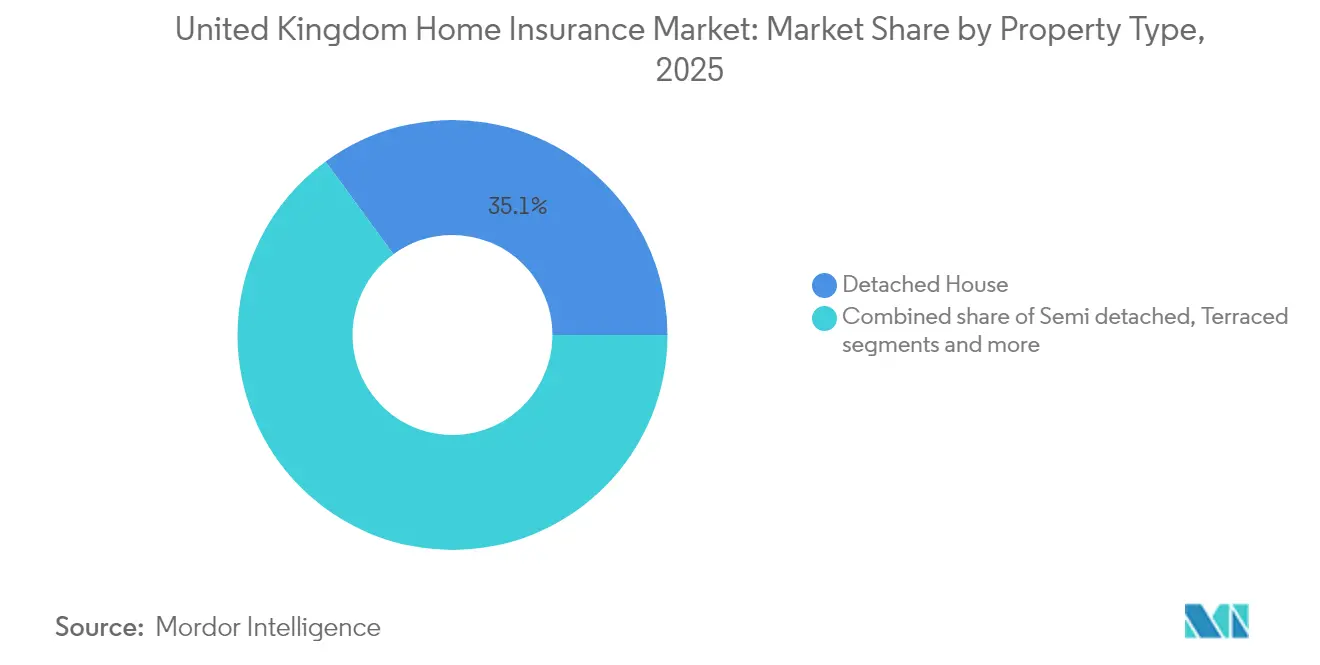

- Por Tipo de Propiedad, las casas independientes captaron el 35,05% del tamaño del mercado de seguros de hogar del Reino Unido en 2025, ya que sus elevados valores de reconstrucción exigen sumas aseguradas mayores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Hogar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por el clima en los siniestros por fenómenos meteorológicos severos | +0.7% | Costa de Inglaterra, Escocia, Gales | Largo plazo (≥ 4 años) |

| Reforma de prácticas de precios "GIPP" de la FCA | +0.5% | Nacional, más fuerte en ciudades | Medio plazo (2–4 años) |

| Penetración de dispositivos IoT para el hogar inteligente | +0.4% | Londres, Inglaterra urbana | Medio plazo (2–4 años) |

| Seguros integrados a través de bancos digitales | +0.6% | Nacional, con foco en el Sureste | Medio plazo (2–4 años) |

| Crecimiento en el sector de compra para alquilar | +0.3% | Nacional, con mayor impacto en zonas de inversión urbana | Medio plazo (2-4 años) |

| Repunte de los Préstamos Hipotecarios tras los Recortes de Tipos del Banco de Inglaterra | +0.4% | Nacional, con concentración en mercados de compradores por primera vez | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Aumento Impulsado por el Clima en los Siniestros por Fenómenos Meteorológicos Severos Acelera la Adopción de Pólizas Combinadas en la Costa de Inglaterra

Las tormentas e inundaciones más intensas están reconfigurando el apetito por el riesgo en las regiones costeras. Las catástrofes naturales generaron USD 417 mil millones en pérdidas económicas globales en 2024, con una cobertura asegurada de solo el 37%[1]Gallagher Re, "Informe de Catástrofes Naturales y Clima 2024," ajg.com. Aproximadamente 5 millones de personas en Inglaterra y Gales viven en zonas de riesgo de inundación, y los eventos severos podrían traducirse en pérdidas aseguradas que superen los GBP 20 mil millones. AXA ha cartografiado varias comunidades de la Costa Este que enfrentan una mayor exposición[2]AXA UK, "La investigación revela las áreas de Inglaterra más vulnerables a los fenómenos meteorológicos extremos," axa.co.uk. Como resultado, los hogares están migrando hacia pólizas combinadas que ofrecen un único deducible y una protección más amplia. Las aseguradoras están refinando los modelos de catástrofes, añadiendo capas de reaseguro y presionando por esquemas público-privados de mitigación de inundaciones que puedan moderar los índices de siniestralidad a largo plazo.

La Reforma de Prácticas de Precios "GIPP" de la FCA Impulsa el Cambio de Clientes y las Mejoras de Pólizas

La reforma de prácticas de precios "GIPP" de la FCA está reconfigurando el panorama de los seguros de hogar del Reino Unido, impulsando más cambios de clientes y mejoras de pólizas. Las normas de 2022[3]Autoridad de Conducta Financiera, "Prácticas de Precios en Seguros Generales – Preguntas y Respuestas," fca.org.uk, que impiden que los precios de renovación superen las cotizaciones para nuevos clientes, han erradicado eficazmente las penalizaciones por fidelidad. Este cambio provocó un notable aumento de la actividad en los sitios de comparación. Como resultado, las primas medias experimentaron un aumento inicial de más del 10% en 2024. Sin embargo, a finales de año, los precios competitivos de los nuevos participantes moderaron estas tarifas. Las aseguradoras están ahora pivotando hacia ofertas mejoradas, como pólizas sin deducible y una cobertura más amplia para emergencias del hogar, para reforzar la retención de clientes. Mientras que los grandes operadores se han adaptado rápidamente, los intermediarios más pequeños aún están ajustando su documentación de cumplimiento, lo que alimenta una ola de consolidación en el sector.

La Penetración de Dispositivos IoT para el Hogar Inteligente Permite Descuentos de Primas al Estilo Telemático en Londres

A medida que los propietarios adoptan cada vez más dispositivos IoT para el hogar inteligente —desde detectores de fugas y sensores de humo hasta sistemas de seguridad integrales—, los precios de los seguros de hogar están evolucionando. Las aseguradoras están abandonando los indicadores de precios tradicionales y adoptando modelos en tiempo real basados en el comportamiento. Por ejemplo, los avanzados sistemas de monitorización del agua de LeakBot están reduciendo los siniestros por daños por agua. Esto no solo permite a las aseguradoras ofrecer descuentos en las primas, cubriendo a menudo los costes del dispositivo, sino que también las dota de datos críticos sobre las condiciones de la propiedad, refinando sus procesos de suscripción. La agrupación de estos dispositivos con pólizas de seguro ha llevado a una mayor satisfacción del cliente, reforzando la retención de pólizas y abriendo el camino para oportunidades de venta cruzada. Londres, con su marcado compromiso digital, está a la vanguardia, liderando los pilotos de seguros para el hogar inteligente e insinuando una posible expansión urbana.

Asociaciones de Seguros Integrados con Bancos Exclusivamente Digitales para Captar a Compradores por Primera Vez

Las aseguradoras y los bancos exclusivamente digitales están uniendo fuerzas para simplificar el acceso a los seguros de hogar, especialmente para los compradores por primera vez. Al integrar la cobertura en el proceso de aprobación de hipotecas, estas plataformas eliminan los obstáculos que a menudo disuaden a los consumidores más jóvenes y con conocimientos tecnológicos. En el Reino Unido, la mayoría de los usuarios de bancos digitales están dispuestos a adquirir seguros de esta manera, y las ofertas de seguros de hogar en la aplicación de Barclays ya están registrando un aumento del interés. Con la evolución de las capacidades de finanzas abiertas, los datos de propiedades en tiempo real pueden rellenar automáticamente las cotizaciones, acelerando la suscripción y aumentando las tasas de conversión. Estos modelos integrados no solo reducen los costes de distribución, sino que también amplían el alcance de las aseguradoras hacia los segmentos de inquilinos y millennials tradicionalmente desatendidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de siniestros por costes de materiales post-Brexit | -0.5% | Nacional, presión en el Sureste | Medio plazo (2–4 años) |

| Brecha de infraseguro ante un índice de reconstrucción volátil | -0.4% | Zonas de alto valor en todo el país | Medio plazo (2–4 años) |

| Competencia de precios impulsada por agregadores | -0.4% | Nacional, con mayor impacto en segmentos sensibles al precio | Medio plazo (2-4 años) |

| Exclusiones por Zonificación de Riesgo de Inundación en East Anglia | -0.3% | East Anglia, regiones costeras y valles fluviales propensos a inundaciones | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inflación de Siniestros por el Aumento de los Costes de Materiales de Construcción tras el Brexit

Los aumentos en los costes de materiales de construcción tras el Brexit están ejerciendo presión sobre el mercado de seguros de hogar del Reino Unido. Los insumos clave, como el acero y la madera, han experimentado fuertes subidas de precios, lo que lleva a siniestros medios que superan los ajustes de primas y reducen los beneficios de las aseguradoras. La volatilidad de la cadena de suministro se ha visto agravada por las disrupciones comerciales y los aranceles de importación. Mientras tanto, la escasez de mano de obra —agravada por el descenso de la migración procedente de la UE— está prolongando los plazos de reparación e inflando los costes de alojamiento alternativo. Esta presión se siente con mayor intensidad en el Sureste de Inglaterra, donde los elevados valores de las propiedades y las importantes demandas de reconstrucción intensifican los desafíos financieros para las aseguradoras.

La Brecha de Infraseguro se Amplía ante un Índice de Costes de Reconstrucción Volátil

En el sector de seguros de hogar del Reino Unido, una brecha de infraseguro en expansión se está volviendo cada vez más problemática. Las propiedades a menudo están aseguradas por solo dos tercios de su valor real de reconstrucción. Esta discrepancia conduce a deducciones por cláusula de promedio durante los siniestros, un desafío especialmente pronunciado para viviendas de alto valor neto, edificios patrimoniales y pisos que requieren materiales especializados como el revestimiento de fachadas. Con el aumento de las presiones del coste de vida, en 2024 casi uno de cada cinco consumidores canceló o redujo su cobertura, agravando el problema. Las aseguradoras, en un intento de mejorar la precisión, han comenzado a exigir valoraciones profesionales al inicio de la póliza. Sin embargo, este requisito impone una carga de coste inicial a los hogares con presupuesto ajustado, añadiendo otra capa de complejidad al mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cobertura: Las Pólizas Combinadas Dominan ante el Aumento de los Riesgos

El seguro combinado de edificio y contenido generó el 69,65% de las primas suscritas en 2025 y se está expandiendo a una CAGR del 3,08% hasta 2031. Se prevé que el tamaño del mercado de seguros de hogar del Reino Unido para este segmento supere los USD 5,68 mil millones al final del período. La adopción está impulsada por propietarios que buscan valor y prefieren una única fecha de renovación y menos lagunas de cobertura. El aumento de los eventos de inundación y las preocupaciones por robos aceleran la migración desde productos independientes, ya que las opciones combinadas a menudo incluyen complementos de asistencia de emergencia.

La línea exclusiva de edificio, aunque más pequeña, experimentó una inflación de primas del 14,9% en 2023 a medida que los índices de reconstrucción se dispararon. Los prestamistas hipotecarios insisten en sumas aseguradas adecuadas para el edificio, lo que ancla la demanda incluso durante las desaceleraciones económicas. El seguro exclusivo de contenido sigue siendo poco penetrado; el 25% de los hogares no tiene ninguna póliza de contenido, lo que expone un bolsillo de crecimiento latente para las aseguradoras que puedan ofrecer productos modulares y asequibles con bajos deducibles para los inquilinos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Cliente: Los Propietarios Buscan una Protección Mejorada

Los propietarios tienen una cuota de primas del 59,55%, beneficiándose de los requisitos de seguro impulsados por los bancos en el momento de la originación de la hipoteca. La cuota del mercado de seguros de hogar del Reino Unido para los arrendadores está aumentando a medida que los inversores inmobiliarios reestructuran sus carteras tras los cambios fiscales de la Sección 24. Estos arrendadores seleccionan cada vez más extensiones mejoradas de pérdida de alquiler que protegen el flujo de caja durante las vacantes relacionadas con reparaciones.

Los inquilinos representan un conjunto de ingresos sin explotar. Las ofertas integradas en plataformas de alquiler digital y los complementos de bienes personales en la aplicación están comenzando a impulsar la penetración. Los contratos mensuales flexibles atraen a los que comparten vivienda y a los trabajadores remotos que cambian de residencia con frecuencia. Las aseguradoras que simplifiquen la prueba de domicilio y las opciones de pago tienen posibilidades de ganarse la fidelidad de este segmento demográfico móvil.

Por Tipo de Propiedad: Las Casas Independientes Dominan la Cuota de Primas

Las casas independientes contribuyeron con el 35,05% del tamaño del mercado de seguros de hogar del Reino Unido en 2025, dado su elevado coste medio de reconstrucción y su exposición a los daños por tormentas. El parque de viviendas adosadas semi-independientes y en hilera sigue siendo sensible al precio, pero ofrece estabilidad gracias a las paredes compartidas que pueden moderar la gravedad de los siniestros. Los pisos y apartamentos registraron el mayor aumento de primas, subiendo un 36% hasta una media de GBP 221 por póliza en el primer trimestre de 2024. La remediación posterior al incendio de Grenfell y los costes de cumplimiento del revestimiento de fachadas alimentaron la cautela de las aseguradoras.

Los estudios vieron cómo las primas medias alcanzaban los GBP 423, lo que refleja una construcción más antigua, múltiples ocupaciones y puntuaciones de riesgo de incendio más elevadas. La zonificación geográfica del riesgo de inundación influye ahora de manera más profunda en la suscripción, con propiedades en la zona de inundación 3 de East Anglia que a menudo enfrentan exclusiones a menos que se verifiquen las medidas de resiliencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Plataformas Digitales Ganan Terreno

Los agregadores en línea están creciendo a una CAGR del 3,96% hasta 2031 e influyen ya en más de la mitad de las cotizaciones para nuevos clientes. El mercado de seguros de hogar del Reino Unido se beneficia de la transparencia, pero sufre una compresión de márgenes, con aseguradoras que obtienen alrededor del 2% de rentabilidad de suscripción en el tráfico de los sitios de comparación. La bancaseguros controla el 25,85% de las primas de 2025 mediante la venta cruzada durante la originación de hipotecas y aprovechando la confianza en las marcas bancarias establecidas.

Los portales directos al consumidor de las aseguradoras mantienen su relevancia entre los clientes que buscan el respaldo de una marca. Los corredores siguen siendo vitales para las coberturas personalizadas de alto valor neto que requieren valoraciones especializadas. Las aseguradoras insurtech como Urban Jungle aplican la incorporación impulsada por inteligencia artificial para atender a los segmentos de inquilinos flexibles, lo que ilustra cómo la tecnología puede crear nichos que los operadores tradicionales pasan por alto.

Análisis Geográfico

Inglaterra domina con el 71,65% de las primas suscritas en 2025, lo que refleja un parque de viviendas denso, valores de propiedad elevados y una exposición significativa a las inundaciones costeras. Las primas del Gran Londres promediaron GBP 333 en el primer trimestre de 2024 tras un aumento del 36%, reflejando tanto los costes de reconstrucción como las puntuaciones de riesgo de robo. La cartografía del riesgo de inundación muestra que aproximadamente el 10% de los hogares ingleses se encuentran en zonas de peligro, muchos en nuevas urbanizaciones construidas a pesar de las objeciones urbanísticas. La Agencia de Medio Ambiente continúa presionando por la inversión en infraestructuras resilientes.

Las normas más estrictas de uso del suelo en Escocia y el fuerte gasto del sector público en defensa contra inundaciones generan patrones de riesgo más estables. El crecimiento de las primas se mantiene moderado, con aseguradoras que elogian las mejoras en el drenaje de las autoridades locales que limitan la frecuencia de los siniestros. Irlanda del Norte registró el mayor aumento de primas en 2025, un 50,85% hasta GBP 383, en parte debido a un pequeño grupo de suscriptores y a una suma asegurada media más elevada por vivienda.

Gales comparte desafíos topográficos con Inglaterra, aunque a menor escala. Las comunidades costeras de los estuarios del Severn y el Dee se enfrentan al aumento del nivel del mar, lo que impulsa iniciativas público-privadas conjuntas para la construcción de diques marinos. Han surgido clústeres de insurtech en Cardiff y Edimburgo, lo que ilustra un cambio a nivel nacional en la innovación en seguros fuera de Londres, ya que dos tercios de las insurtech del Reino Unido operan ahora fuera de la capital.

Panorama Competitivo

Las fusiones y adquisiciones estratégicas están redibujando el poder del mercado. La compra de Direct Line por parte de Aviva por GBP 3,7 mil millones creará el mayor operador compuesto de automóvil y hogar del país. La adquisición planificada de esure por parte de Ageas por EUR 1,51 mil millones posiciona al grupo belga como el tercer mayor operador de líneas personales del Reino Unido, impulsando la penetración de los agregadores en línea. La consolidación ofrece economías de escala en ciencia de datos, compra de reaseguros y cumplimiento normativo.

Los sitios web de comparación de precios intensifican la competencia, comprimiendo los márgenes de suscripción mientras capturan un estimado del 53% de los ingresos a través de comisiones auxiliares. Para escapar de las guerras de precios, los operadores establecidos invierten en inteligencia artificial para acelerar el triaje de siniestros y personalizar las renovaciones. Deloitte informa que el 76% de los ejecutivos de seguros han pilotado modelos de inteligencia artificial generativa en el servicio de pólizas a mediados de 2024.

Sigue existiendo una oportunidad para cerrar las brechas de protección de los inquilinos y los propietarios en zonas de riesgo de inundación. Las empresas emergentes de seguros paramétricos experimentan con pagos fijos que se activan según umbrales de precipitación, reduciendo los costes de peritaje. British Gas Insurance aprovecha los 7 millones de clientes de energía de su empresa matriz para vender de forma cruzada coberturas de averías de calderas y de edificios, lo que ilustra cómo los nuevos participantes no tradicionales pueden utilizar las relaciones existentes para captar cuota.

Líderes de la Industria de Seguros de Hogar del Reino Unido

Aviva plc

Admiral Group plc

Direct Line Insurance Group plc

AXA Insurance UK Ltd

Allianz Holdings (LV=)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bain Capital acordó vender esure a Ageas por EUR 1,51 mil millones, creando la tercera mayor aseguradora de líneas personales.

- Abril de 2025: La FCA propuso enmiendas que simplifican las obligaciones de gobernanza de productos para las aseguradoras.

- Diciembre de 2024: Aviva anunció la adquisición de Direct Line por GBP 3,7 mil millones, reconfigurando el campo competitivo.

- Octubre de 2024: La FCA abrió un estudio sobre los cargos de financiación de primas vinculados a las pólizas de hogar y automóvil.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguros de hogar del Reino Unido como las primas brutas suscritas generadas en el país a partir de pólizas que protegen los edificios residenciales y su contenido frente a riesgos como incendio, robo, fenómenos meteorológicos y daños accidentales, ya sea que la cobertura se venda como pólizas separadas de edificio o de contenido, o como un paquete combinado. Las pólizas adquiridas por propietarios, arrendadores e inquilinos están todas incluidas porque, según ���ϲ�����, forman un único conjunto de demanda impulsado por las mismas variables de riesgo.

Exclusión del alcance: El seguro independiente de dispositivos electrónicos que no está incluido en una póliza de hogar, así como las garantías estructurales vinculadas a viviendas de nueva construcción, están excluidos.

Descripción General de la Segmentación

- Por Cobertura

- Seguro de Edificio

- Seguro de Contenido

- Seguro Combinado de Edificio y Contenido

- Por Tipo de Cliente

- Propietarios

- Arrendadores

- Inquilinos

- Por Tipo de Propiedad

- Casas Independientes

- Casas Adosadas Semi-independientes

- Casas Adosadas en Hilera

- Pisos y Apartamentos

- Por Canal de Distribución

- Directo (Sitios Web y Centros de Llamadas de Aseguradoras)

- Bancaseguros (Bancos y Sociedades de Crédito Hipotecario)

- Corredores y Asesores Independientes

- Agregadores y Sitios Web de Comparación de Precios

- Asociaciones de Afinidad y Minoristas

- Operadores Exclusivamente Digitales e Insurtech

- Por Región

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de suscripción, ejecutivos de corredurías, responsables de productos de plataformas de comparación de precios y fundadores de insurtech en Inglaterra, Escocia, Gales e Irlanda del Norte. Estas conversaciones validaron los supuestos de índice de siniestralidad, los complementos de riesgos emergentes y los descuentos típicos de renovación, y luego cubrieron las lagunas en las divisiones de primas divulgadas públicamente.

Investigación Documental

Primero mapeamos la base de demanda a través de fuentes de primer nivel disponibles públicamente, como el portal de datos de siniestros de la Asociación de Aseguradores Británicos, las tablas de parque de viviendas de la Oficina de Estadísticas Nacionales, los rastreadores de tipos de primas del Banco de Inglaterra y los expedientes a nivel de producto de la Autoridad de Conducta Financiera. Se obtuvo información complementaria sobre la severidad de los fenómenos meteorológicos y las zonas de inundación a partir de los conjuntos de datos de la Oficina Meteorológica, mientras que el comportamiento de cambio de los consumidores se extrajo de comunicados de prensa y encuestas trimestrales archivadas en Dow Jones Factiva y D&B Hoovers.

Esos repositorios establecen los volúmenes de referencia, los costes medios de reconstrucción y el movimiento de los canales de distribución. El contexto adicional provino de documentos de comités parlamentarios, índices de precios de la vivienda y estudios revisados por pares sobre las tendencias de siniestros relacionados con el clima. Las fuentes citadas anteriormente son meramente ilustrativas; se revisaron muchas otras publicaciones para realizar verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Previsión

Una construcción híbrida de arriba hacia abajo comienza con los totales anuales de primas brutas suscritas reportados por las aseguradoras y la Asociación de Aseguradores Británicos, que luego se concilian con los recuentos de hogares, las originaciones de hipotecas y las tasas de penetración. Los resultados se corroboran mediante verificaciones puntuales de abajo hacia arriba que agregan las primas medias muestreadas por tipo de vivienda y canal. Cinco indicadores del mercado —el parque de viviendas ocupadas por sus propietarios, el índice de costes medios de reconstrucción, la frecuencia de tormentas con nombre, las aprobaciones de hipotecas y los volúmenes de cotizaciones de los agregadores— alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los datos a nivel de póliza son escasos, se aplican estimaciones de ratios procedentes de entrevistas con expertos, y cualquier varianza superior al 5% desencadena un reequilibrio del modelo.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente a los siniestros históricos, los comunicados de resultados de las aseguradoras y los indicadores macroeconómicos de la vivienda. Los analistas sénior revisan las anomalías antes de la aprobación. Actualizamos cada doce meses, con actualizaciones intermedias si los fenómenos meteorológicos severos o los cambios regulatorios alteran materialmente las primas; se completa una verificación final justo antes de la publicación del informe.

Por Qué Nuestra Línea de Base del Mercado de Seguros de Hogar del Reino Unido Merece Confianza

Las cifras publicadas a menudo difieren porque cada empresa elige su propia cesta de cobertura, punto de conversión de divisas y cadencia de previsión.

Los principales factores de divergencia incluyen la inclusión de líneas exclusivas para arrendadores, si se contabilizan las renovaciones, los supuestos sobre la inflación de los costes de reconstrucción y la antigüedad del año base. Dado que Mordor alinea el alcance con las definiciones de la Asociación de Aseguradores Británicos, aplica tipos de cambio uniformes de 2024 y actualiza anualmente, nuestra línea de base permanece firmemente anclada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7,16 mil millones (2025) | ||

| GBP 5,3 mil millones (2025) | Consultora Regional A | solo contabiliza pólizas nuevas, omite las renovaciones, lista de riesgos más reducida |

| USD 5,19 mil millones (2023) | Revista Especializada B | año base más antiguo, ajuste de inflación limitado, actualización poco frecuente |

| USD 9,0 mil millones (2024) | Asociación de la Industria C | agrupa garantías de arrendadores y coberturas especializadas de inundación, solo de arriba hacia abajo |

En conjunto, la comparación muestra que cuando se aplican la alineación del alcance y la validación multivariable, la estimación de Mordor alcanza un punto medio equilibrado que los responsables de la toma de decisiones pueden rastrear hasta insumos claramente publicados y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de seguros de hogar del Reino Unido para 2031?

Se prevé que el tamaño del mercado de seguros de hogar del Reino Unido alcance USD 8,15 mil millones en 2031, expandiéndose a una CAGR del 2,18% desde 2026.

¿Qué tipo de cobertura está creciendo más rápido?

Las pólizas combinadas de edificio y contenido están avanzando a una CAGR del 3,08% hasta 2031, a medida que los hogares buscan una protección integral frente a las pérdidas relacionadas con el clima.

¿Cómo están afectando las reformas regulatorias a los precios de las primas?

Las normas de la FCA que prohíben que las primas de renovación superen las cotizaciones para nuevos clientes han aumentado la transparencia, fomentando el cambio de clientes y elevando modestamente las primas medias a nivel nacional.

¿Por qué son importantes los dispositivos para el hogar inteligente para las aseguradoras?

Los sensores conectados reducen la frecuencia y la gravedad de los siniestros al detectar fugas o incendios de forma temprana, lo que permite a las aseguradoras ofrecer descuentos basados en el uso y recopilar datos de riesgo en tiempo real.

Última actualización de la página el: