Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Automóviles de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

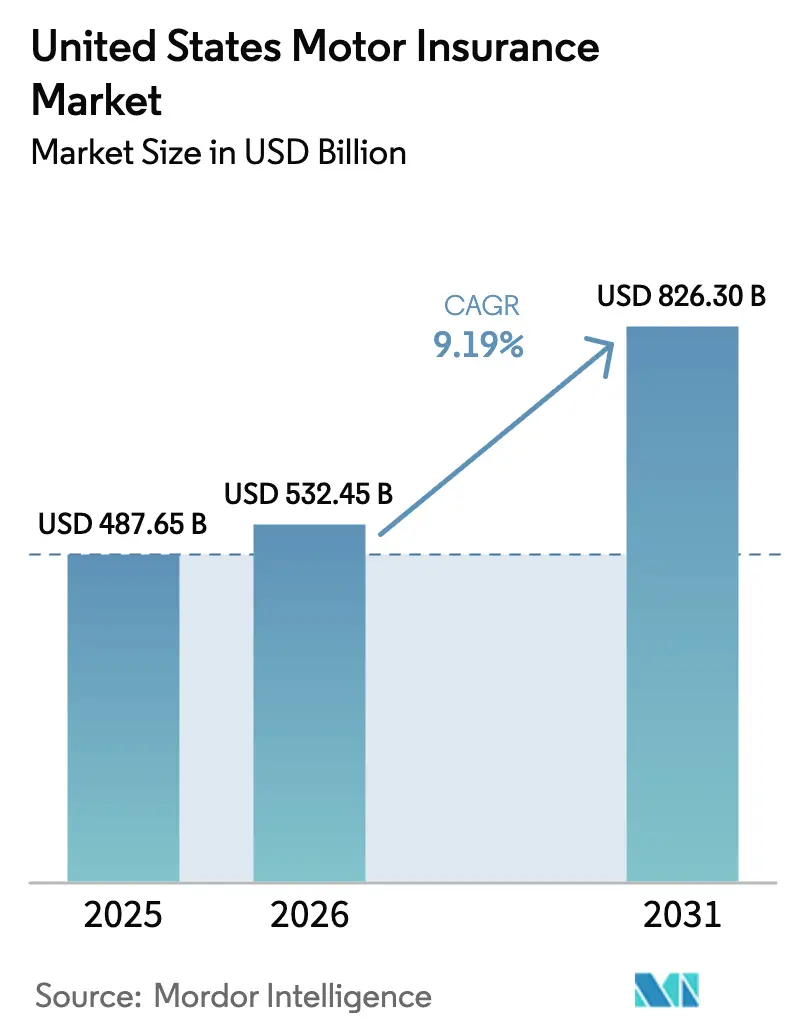

| Tamaño del mercado en el año base (2025) | 487.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 532.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 826.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.19% CAGR |

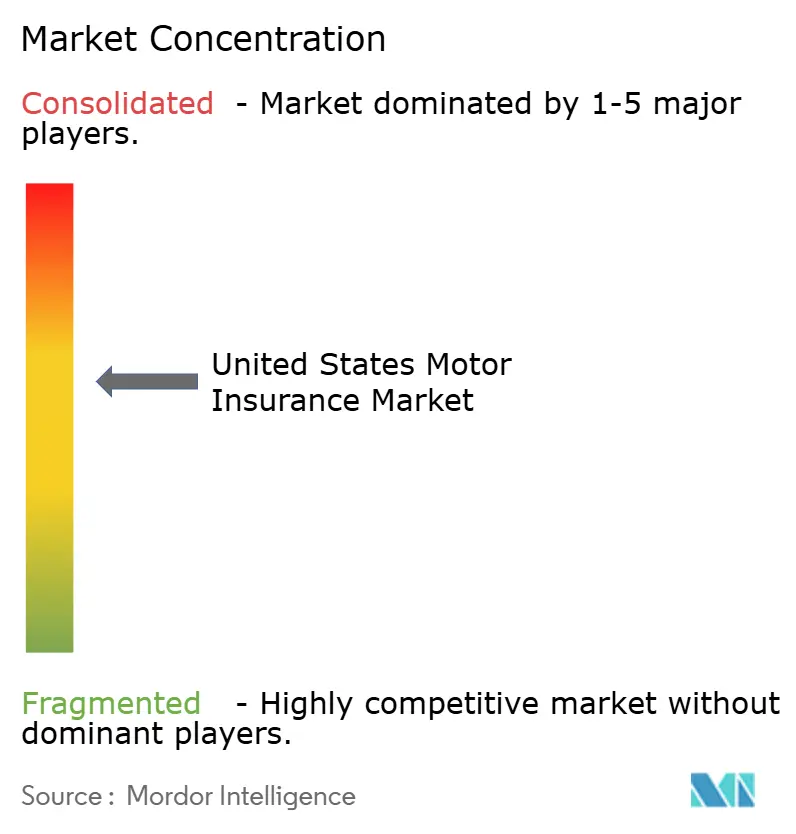

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de los Estados Unidos por ���ϲ�����

Se proyecta que el tamaño del Mercado de Seguros de Automóviles de los Estados Unidos sea de USD 487,65 mil millones en 2025, USD 532,45 mil millones en 2026, y alcance USD 826,30 mil millones en 2031, creciendo a una CAGR del 9,19% de 2026 a 2031.

Las pólizas de automóvil personales siguen siendo el ancla de ingresos, aunque el seguro de automóvil comercial escala más rápido impulsado por el crecimiento de flotas, la adopción de tecnología de seguridad y los requisitos de telemática que permiten el monitoreo de conductores en tiempo real y la verificación de mantenimiento. Las líneas de responsabilidad civil dominan debido a los límites mínimos estatales y la continua escalada de la gravedad de las lesiones corporales, incluso cuando las fatalidades nacionales disminuyen, una tendencia que refuerza las necesidades de adecuación de tarifas y la disciplina en la gestión de siniestros. La combinación de distribución está cambiando a medida que las agencias mantienen una presencia considerable mientras los canales digitales e InsurTech capturan impulso a través de ofertas integradas en concesionarios y programas de vehículos conectados que reducen la fricción de adquisición y mejoran la precisión de precios. La adopción de inteligencia artificial está transformando las operaciones de suscripción y siniestros, con aseguradoras que reportan mejoras medibles en velocidad, costo y calidad de servicio gracias a implementaciones de IA generativa y agéntica. El desempeño regional está influenciado por la volatilidad de catástrofes en estados costeros, los plazos regulatorios en California y Nueva York, y la adopción de vehículos eléctricos en el Oeste, factores que en conjunto moldean las acciones tarifarias, la combinación de productos y las decisiones de asignación de capital en el mercado de seguros de automóviles de los Estados Unidos.

Conclusiones Clave del Informe

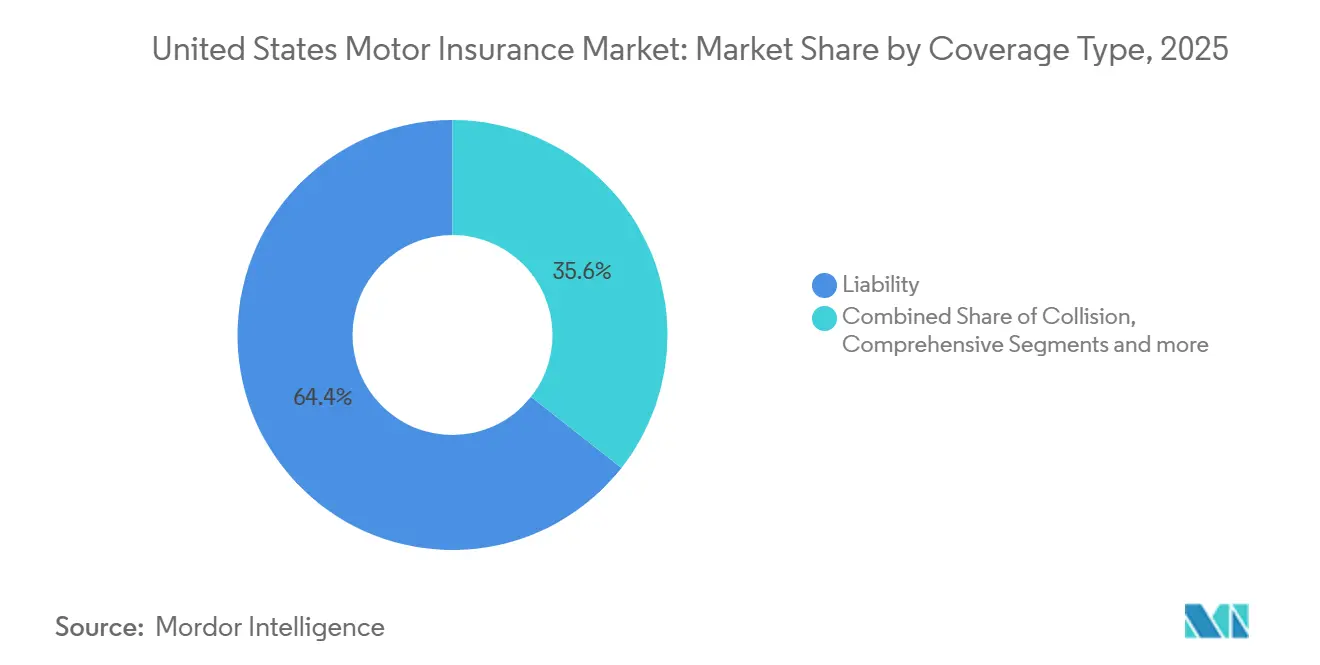

- Por tipo de cobertura, la responsabilidad civil lideró con el 64,39% de la participación del mercado de seguros de automóviles de los Estados Unidos en 2025, mientras que se proyecta que la cobertura integral se expandirá a una CAGR del 6,77% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,76% de la participación del mercado de seguros de automóviles de los Estados Unidos en 2025, y se prevé que las motocicletas crezcan más rápido a una CAGR del 7,39% hasta 2031.

- Por tipo de póliza, el seguro de automóvil personal mantuvo el 76,35% de la participación del mercado de seguros de automóviles de los Estados Unidos en 2025, mientras que se proyecta que el seguro de automóvil comercial crezca a una CAGR del 9,38% hasta 2031.

- Por canal de distribución, el canal de agencias mantuvo el 44,39% de la participación del mercado de seguros de automóviles de los Estados Unidos en 2025, y se espera que las plataformas digitales o insurtech crezcan a una CAGR del 11,37% hasta 2031.

- Por geografía, el Sur concentró el 33,37% de la participación del mercado de seguros de automóviles de los Estados Unidos en 2025, mientras que se proyecta que el Oeste crezca más rápido a una CAGR del 8,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Gravedad y Frecuencia de Accidentes de Tráfico en Corredores Urbanos | +1.2% | Nacional, con concentración en áreas estadísticas metropolitanas | Mediano plazo (2-4 años) |

| Aprobación Regulatoria de Seguros Basados en Uso por Telemática en 48 Estados | +1.8% | Nacional, liderazgo temprano en California, Nueva York, Texas | Corto plazo (≤ 2 años) |

| Precios de Transacción de Vehículos más Altos que Elevan los Valores Asegurados | +1.5% | Nacional, acelerado en las regiones Oeste y Noreste | Mediano plazo (2-4 años) |

| Crecimiento de la Flota de Vehículos Eléctricos que Impulsa Coberturas Especializadas | +1.3% | Nacional, con ganancias tempranas en California, Washington y Nevada | Mediano plazo (2-4 años) |

| Asociaciones de Seguros Integrados con Fabricantes de Equipos Originales y Concesionarios Digitales | +1.1% | Nacional, la mayor adopción entre compradores de la Generación Y/Z | Corto plazo (≤ 2 años) |

| Automatización de Siniestros Impulsada por IA que Reduce los Gastos de Ajuste de Pérdidas | +2.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Gravedad y Frecuencia de Accidentes de Tráfico en Corredores Urbanos

Las fatalidades de tráfico cayeron un 8,2% en el primer semestre de 2025 a 17.140 muertes, y la tasa de fatalidades por cada 100 millones de millas de vehículos recorridas disminuyó a 1,06, el nivel más bajo a mitad de año desde 2014, mientras que los corredores urbanos aún presentan concentraciones de riesgo elevadas que presionan los precios y el manejo de siniestros [1]Fuente: Administración Nacional de Seguridad del Tráfico en las Carreteras, "La Administración Nacional de Seguridad del Tráfico en las Carreteras Reporta una Fuerte Caída en las Fatalidades de Tráfico en el Primer Semestre de 2025," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. La gravedad de los siniestros por lesiones corporales continuó aumentando, con el pago promedio por lesiones corporales a terceros alcanzando USD 29.900 por parte lesionada en el segundo trimestre de 2025, un aumento del 9,6% respecto al segundo trimestre de 2024[2]Fuente: CCC Intelligent Solutions, "Crash Course T4 2025," CCC Intelligent Solutions, cccis.com. Al segundo trimestre de 2025, la indemnización por lesiones corporales representó el 52% de todos los dólares de responsabilidad civil pagados, destacando el desplazamiento hacia la exposición por siniestros en los costos de pérdidas de las aseguradoras. Los accidentes en zonas de obras muestran mayor participación de colisiones traseras y vínculos notables con la distracción en comparación con los accidentes fuera de zonas de obras, lo que aumenta la atención al contexto vial y los patrones horarios en los modelos de precios. Las aseguradoras están endureciendo la suscripción, ampliando la puntuación de riesgo basada en telemática e implementando análisis avanzados para refinar la segmentación de exposición urbana a medida que el mercado de seguros de automóviles de los Estados Unidos busca una mejora sostenida del índice de siniestralidad.

Precios de Transacción de Vehículos más Altos que Elevan los Valores Asegurados

Los precios de venta promedio de vehículos nuevos superaron los USD 50.000 en el tercer trimestre de 2025, mientras que los préstamos nuevos promediaron USD 42.600 a una TAE del 7%, y los préstamos usados promediaron alrededor de USD 30.000 a casi el 11% de TAE, cambios que elevan los valores asegurados y las necesidades de prima para las coberturas de daños físicos. La inflación de repuestos pasó de alrededor del 7% en agosto de 2025 al 9%-10% en septiembre de 2025, añadiendo presión a la gravedad de los siniestros en las líneas de colisión y cobertura integral[3]Fuente: Polly Insurance, "Estudio de Seguros Integrados en Automóviles 2025," Polly Insurance, polly.co. La Oficina de Estadísticas Laborales continúa señalando niveles de costos elevados en las categorías relacionadas con vehículos de motor, reforzando el contexto inflacionario para los costos de siniestros y la fijación de precios de pólizas. El patrimonio negativo en permutas de vehículos aumentó al 28% en el tercer trimestre de 2025, y las recuperaciones de vehículos alcanzaron su nivel más alto en 15 años, desarrollos que pueden influir en las selecciones de cobertura y las protecciones relacionadas con el déficit de financiamiento. Los equipos de análisis de siniestros continúan incorporando estas capas de costos en las prácticas de tarifación y reservas para mantenerse al ritmo de la dinámica cambiante de la gravedad.

Asociaciones de Seguros Integrados con Fabricantes de Equipos Originales y Concesionarios Digitales

La evidencia del creciente interés en los seguros en el punto de venta es sólida, con datos de encuestas que muestran que el 84% de los compradores más jóvenes desean seguros integrados en el concesionario, el 69% actualizaría sus vehículos si pudieran ahorrar en seguros, y el 73% compraría productos de protección adicional si hubiera ahorros en seguros disponibles[4]Fuente: Volvo Cars Media, "Volvo Car Financial Services Lanza una Agencia de Seguros Independiente…," Volvo Cars, volvocars.com. La prima promedio fue de USD 198 por mes en 2024, un aumento del 9,2% respecto al año anterior, una dinámica que lleva a los compradores de automóviles a buscar opciones en el momento de la compra que combinen cobertura y reduzcan el pago mensual total. Volvo Car Financial Services lanzó Volvo Car Insurance Services en agosto de 2025, permitiendo a los consumidores obtener cotizaciones y gestionar pólizas a través de la aplicación y el sitio web de Volvo Cars en varios mercados iniciales. GEICO y Daimler Truck Financial Services introdujeron una solución de seguro conectado para camiones comerciales en octubre de 2025 que utiliza datos telemáticos en tiempo real para evaluar el riesgo y puede ofrecer hasta un 10% de ahorro en primas para clientes elegibles que compartan datos de conductores. Las asociaciones en el punto de venta de vehículos están agilizando las cotizaciones, mejorando la conversión y reduciendo los costos de adquisición a medida que el mercado de seguros de automóviles de los Estados Unidos construye nuevos canales de distribución integrados.

Automatización de Siniestros Impulsada por IA que Reduce los Gastos de Ajuste de Pérdidas

Una amplia mayoría de las aseguradoras de automóviles están utilizando, planeando utilizar o explorando la inteligencia artificial y el aprendizaje automático para la suscripción, la fijación de precios y el manejo de siniestros, lo que refleja una intención de adopción del 88% en análisis federales recientes. The Travelers Companies invirtió más de USD 1.500 millones en 2024 en modernización de tecnología de la información, con aproximadamente la mitad dirigida a la nube, análisis, datos e IA para digitalizar la cadena de valor y acelerar la velocidad de comercialización. Si bien los reguladores continúan señalando riesgos relacionados con el sesgo, la transparencia, la ciberseguridad y la privacidad, las ganancias operativas derivadas del triaje rápido, las comunicaciones automatizadas y el análisis predictivo están comprimiendo los gastos de ajuste de pérdidas y mejorando los tiempos de ciclo. Estas mejoras de proceso fortalecen la disciplina en la fijación de precios y las reservas, y liberan recursos especializados para siniestros complejos en el mercado de seguros de automóviles de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión de Márgenes por Aseguradoras de Escritura Directa e InsurTech | -0.8% | Nacional, concentrado en mercados urbanos con alta penetración de teléfonos inteligentes | Mediano plazo (2-4 años) |

| Aumento de los Costos de Reparación de Vehículos Equipados con Sistemas Avanzados de Asistencia al Conductor | -1.4% | Nacional, intensificado en estados con alta antigüedad de vehículos y requisitos de calibración. | Largo plazo (≥ 4 años) |

| Volatilidad de Pérdidas por Catástrofes Derivadas de Clima Severo en Estados Costeros | -1.1% | Regiones Sur y Oeste, particularmente Florida, Texas, California y los estados del Golfo de México | Corto plazo (≤ 2 años) |

| Límites y Retrasos en la Presentación de Tarifas en California y Nueva York | -0.6% | California y Nueva York | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de Pérdidas por Catástrofes Derivadas de Clima Severo en Estados Costeros

Los Estados Unidos registraron 27 desastres climáticos y meteorológicos de miles de millones de dólares en 2024 con costos totales de USD 182.700 millones, lo que refleja un patrón sostenido de tormentas convectivas severas, ciclones tropicales y otros fenómenos extremos que moldean las decisiones de primas y capacidad en los estados costeros. Las pérdidas globales aseguradas por catástrofes fueron elevadas en 2025, y el incendio de Palisades en el sur de California a principios de 2025 fue reportado como el evento de incendio forestal más costoso de la historia a nivel mundial con USD 40.000 millones en pérdidas aseguradas, lo que subraya la volatilidad que enfrentan las aseguradoras con exposición en el Oeste. Las aseguradoras han respondido endureciendo los apetitos de suscripción en ciertas áreas de alto riesgo y revisando los acuerdos de reaseguro, lo que influye en las acciones tarifarias y la disponibilidad de productos para hogares y pequeñas empresas. El modelado de catástrofes y el análisis geoespacial granular siguen siendo fundamentales para el despliegue de capacidad y las estrategias de deducibles en el Sur y el Oeste. Estas dinámicas de volatilidad inciden directamente en los precios de la cobertura integral y las condiciones de cobertura en el mercado de seguros de automóviles de los Estados Unidos.

Límites y Retrasos en la Presentación de Tarifas en California y Nueva York

California aumentó los límites mínimos de responsabilidad civil para automóviles con vigencia a partir del 1 de enero de 2025, elevando los mínimos de lesiones corporales y daños a la propiedad y reforzando la primacía de la cobertura de responsabilidad civil en las carteras de los consumidores. El ritmo regulatorio de California también afecta los plazos tarifarios, con State Farm presentando una solicitud de reducción de tarifas del 6,2% con vigencia el 23 de febrero de 2026, si se aprueba, tras un aumento del 17,7% menos de un año antes, pasos que muestran la interacción entre los costos de siniestros y los precios al consumidor en un mercado altamente regulado. El marco propuesto por Nueva York de telemática solo con descuentos prohibiría los aumentos de primas derivados de los resultados del programa de telemática y podría impulsar ajustes en las tarifas base para sostener los ingresos bajo reglas de precios más restringidas. Estas dinámicas ralentizan la respuesta a la inflación de costos médicos y de reparación y a las pérdidas por catástrofes, lo que a su vez influye en la participación de las aseguradoras y el diseño de productos. Como resultado, el mercado de seguros de automóviles de los Estados Unidos navega plazos regulatorios desiguales que afectan las tarifas, la suscripción y el ritmo de innovación en estados clave.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Responsabilidad Civil Domina, la Cobertura Integral se Acelera ante la Presión de Catástrofes

La cobertura de responsabilidad civil mantuvo el 64,39% del mercado de seguros de automóviles de los Estados Unidos en 2025, ya que los límites mínimos estatales y el aumento de la gravedad de las lesiones continúan elevando la exposición de responsabilidad civil para las aseguradoras y los asegurados. El aumento de los límites mínimos de lesiones corporales en California, vigente desde enero de 2025, ilustra cómo la regulación apoya una mayor adopción de cobertura y una selección de límites más altos para hogares y flotas pequeñas. El pago promedio por lesiones corporales a terceros aumentó a USD 29.900 por parte lesionada en el segundo trimestre de 2025, un incremento interanual del 9,6% que influye en las presentaciones de tarifas de responsabilidad civil y las prácticas de reservas en el mercado de seguros de automóviles de los Estados Unidos. El crecimiento de la cobertura integral está respaldado por la volatilidad de catástrofes, con la nación experimentando 27 eventos climáticos y meteorológicos de miles de millones de dólares en 2024 y una actividad sostenida de tormentas severas que eleva los siniestros por daños físicos. Las primas de colisión siguen siendo sensibles a la complejidad de las reparaciones, ya que los costos promedio de reparación se aproximaron a USD 5.000 en el tercer trimestre de 2025, y los requisitos de calibración aumentaron con la expansión de las tecnologías avanzadas de asistencia al conductor.

Se proyecta que la cobertura integral sea la línea de cobertura de más rápido crecimiento con una CAGR del 6,77% hasta 2031, a medida que los eventos impulsados por el clima y los costos de tecnología vehicular refuerzan el caso de la protección amplia de daños físicos en la industria de seguros de automóviles de los Estados Unidos. La protección por lesiones personales y las coberturas para motoristas no asegurados o insuficientemente asegurados se están expandiendo en jurisdicciones con desafíos de asequibilidad y alto riesgo de litigios, informadas por análisis federales y estatales del comportamiento del mercado y las protecciones al consumidor. La carga de calibración de los sistemas avanzados de asistencia al conductor está alterando la gravedad tanto de los siniestros de colisión como de los de cobertura integral, lo que lleva a las aseguradoras a dirigir las reparaciones hacia instalaciones certificadas y a ajustar las asignaciones de mano de obra y las estrategias de abastecimiento de repuestos. Estos cambios sustentan una combinación de cobertura más granular a medida que el mercado de seguros de automóviles de los Estados Unidos alinea los precios y las opciones de productos con la experiencia de pérdidas y las obligaciones regulatorias.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Motocicletas Aumentan por la Demanda de Ocio

Los automóviles de pasajeros representaron la mayor participación del mercado de seguros de automóviles de los Estados Unidos en 2025, respaldados por un parque automotor que supera los 295 millones de vehículos en el segundo trimestre de 2025 y una antigüedad promedio de vehículos de 12,7 años que moldea las dinámicas de reparación y reemplazo. Las flotas comerciales en las categorías de vehículos comerciales ligeros y pesados enfrentan un riesgo elevado de frecuencia y gravedad, pero el entorno tarifario en 2026 se está moderando, con muchos asegurados viendo aumentos en el rango del 10% al 15% en comparación con los incrementos superiores al 20% comunes en años recientes. Las pólizas de motocicletas están registrando el crecimiento más rápido dentro de los tipos de vehículos, impulsadas por la demanda de ocio y opciones de cobertura especializadas que se centran en accesorios y patrones de uso estacional. Los vehículos especiales y recreativos añaden oportunidades de nicho a medida que los suscriptores ajustan los productos para perfiles de riesgo de coleccionistas, todoterreno y uso limitado, que requieren opciones de valoración precisa y valor acordado. Los vehículos eléctricos e híbridos representaron una participación creciente de los siniestros reparables entre los vehículos más nuevos en 2025, introduciendo requisitos distintos de mano de obra y repuestos para las operaciones de siniestros en el mercado de seguros de automóviles de los Estados Unidos.

Se proyecta que el tamaño del mercado de seguros de automóviles de los Estados Unidos para motocicletas se expanda a una CAGR del 7,39% entre 2026 y 2031, a medida que la amplitud de productos y la sofisticación de precios mejoran en línea con la demografía de los conductores y la estacionalidad. El crecimiento de las flotas comerciales y los mandatos de tecnología de seguridad están impulsando la adopción de telemática, rastreo GPS, cámaras de tablero y documentación de mantenimiento que los suscriptores esperan cada vez más en sus revisiones de riesgo. La reparación de vehículos eléctricos requiere casi 4 horas de mano de obra adicionales y costos de mano de obra más altos en comparación con los vehículos de combustión interna, y el número de piezas por reparación también difiere, lo que cambia la estructura de costos de siniestros a nivel de línea de vehículo. Las aseguradoras están refinando los umbrales de pérdida total y las estrategias de redes certificadas para mitigar los tiempos de ciclo y mejorar los resultados para los segmentos de vehículos de alta tecnología en el mercado de seguros de automóviles de los Estados Unidos. Estos cambios sugieren que la segmentación de riesgo por tipo de vehículo continuará evolucionando a medida que la electrificación de flotas, la penetración de sistemas avanzados de asistencia al conductor y los segmentos de nicho remodelen los patrones de pérdidas en la industria de seguros de automóviles de los Estados Unidos.

Por Tipo de Póliza: El Seguro de Automóvil Personal Lidera, el Seguro de Automóvil Comercial Supera por el Crecimiento de Flotas

El seguro de automóvil personal mantuvo el 76,35% del mercado de seguros de automóviles de los Estados Unidos en 2025, mientras que las primas directas suscritas en automóvil personal crecieron un 13,6% hasta USD 359.000 millones en 2024, a medida que las aseguradoras fijaron precios para la gravedad y la exposición a catástrofes. La actividad de búsqueda de seguros alcanzó máximos históricos y la retención cayó, elevando los costos de adquisición y llevando a las aseguradoras a realizar presentaciones de tarifas y cambios de productos específicos para equilibrar el crecimiento y la rentabilidad. El seguro de automóvil comercial está preparado para superar a las líneas personales hasta 2031, a medida que las flotas implementan telemática, cámaras a bordo y programas de capacitación de conductores que reducen la frecuencia y proporcionan datos de seguridad creíbles a los suscriptores. Los aumentos de tarifas en el automóvil comercial se están moderando en 2026 para muchos asegurados, ayudados por una mejor visibilidad de datos y la adopción de controles de riesgo. Estas dinámicas moldean la retención, el valor de vida del cliente y la combinación de límites de cobertura dentro del mercado de seguros de automóviles de los Estados Unidos a medida que los asegurados calibran el precio con la protección.

Se proyecta que el tamaño del mercado de seguros de automóviles de los Estados Unidos para el seguro de automóvil comercial se expanda a una CAGR del 9,38% de 2026 a 2031, liderado por la adopción de tecnología de seguridad y las expectativas de las aseguradoras de monitoreo de conductores en tiempo real y mantenimiento documentado. Los índices combinados comerciales permanecen por encima del 100 mientras que los resultados del automóvil personal mejoraron en 2025, lo que refleja diferentes impulsores de gravedad y entornos legales que afectan las acciones de precios y el margen de suscripción. Las empresas con sólidos programas de seguridad, prácticas de contratación consistentes y telemática integrada tienen más probabilidades de obtener condiciones favorables y resultados de renovación estables. Durante el período de pronóstico, el aumento de la penetración de vehículos eléctricos y sistemas avanzados de asistencia al conductor tanto en carteras personales como comerciales continuará influyendo en el diseño de coberturas y las prácticas de siniestros en el mercado de seguros de automóviles de los Estados Unidos.

Por Canal de Distribución: Las Agencias se Mantienen, las Plataformas InsurTech Irrumpen

Las agencias retuvieron el 44,39% del mercado de seguros de automóviles de los Estados Unidos en 2025, con agentes independientes que ofrecen personalización, elección de aseguradoras y asesoramiento en un entorno complejo de tarifas y productos. La participación de los agentes independientes en líneas personales aumentó al 39,0% en 2024 desde el 38,7% en 2023 y el 35,7% en 2020, lo que muestra la relevancia continua del canal en la colocación de riesgos de automóviles. La expansión de agencias sigue siendo activa, ilustrada por Smart Choice que firmó un récord de 577 nuevas agencias en los primeros cuatro meses de 2024, un impulso que beneficia el alcance de distribución de las aseguradoras. Los canales de distribución directa y propios están invirtiendo más en marketing y análisis para mejorar la conversión, la venta cruzada y la retención en el mercado de seguros de automóviles de los Estados Unidos.

Se proyecta que las plataformas digitales e insurtech crezcan más rápido a una CAGR del 11,37% hasta 2031, a medida que los seguros integrados ganan terreno en los concesionarios y dentro de los ecosistemas de los fabricantes de equipos originales. GEICO y Daimler Truck Financial Services lanzaron una solución de seguro conectado para camiones comerciales en octubre de 2025 que puede ahorrar a los clientes elegibles hasta un 10% al compartir datos telemáticos, un punto de prueba para la distribución y los precios integrados. Volvo Car Financial Services introdujo Volvo Car Insurance Services en agosto de 2025, ofreciendo cotización digital y gestión de pólizas, lo que alinea los servicios financieros y la protección de riesgos en el punto de venta. La inversión en marketing por parte de las grandes aseguradoras continúa escalando en apoyo de la adquisición digital, con Allstate revelando un aumento significativo en los últimos 12 meses para apoyar el crecimiento y las mejoras de servicio. Estos cambios indican un modelo de distribución híbrido duradero donde las agencias, los canales directos y los socios integrados desempeñan roles distintos en el mercado de seguros de automóviles de los Estados Unidos.

Análisis Geográfico

El Sur concentró el 33,37% de las primas de 2025 en el mercado de seguros de automóviles de los Estados Unidos, respaldado por poblaciones más grandes y mayor exposición vehicular en estados como Texas y Florida. Las reformas legislativas de Florida redujeron los costos de litigios y apoyaron el alivio tarifario, con las principales aseguradoras del estado iniciando recortes y Progressive anunciando un crédito de casi USD 1.000 millones para aproximadamente 2,7 millones de clientes en octubre de 2025. El índice de siniestralidad de responsabilidad civil de automóviles de Florida cayó al 53,3% en 2024, el más bajo a nivel nacional, desde el 80,5% en 2022, mientras que se informó que los litigios totales disminuyeron en ese período, aunque las aseguradoras continúan monitoreando de cerca el fraude y la participación de abogados. Texas sigue siendo litigioso con costos de siniestros elevados, y los aumentos de tarifas en el automóvil comercial promedian entre el 8% y el 10%, un factor en la asignación de capital y la disciplina de precios para las flotas en la región. Se proyecta que el Oeste crezca más rápido a una CAGR del 8,39% hasta 2031, a medida que la adopción de vehículos eléctricos y las asociaciones integradas escalan, lo que eleva la necesidad de capacidades especializadas de suscripción y siniestros en esa región. Estas dinámicas ilustran cómo el riesgo de catástrofes, el entorno legal y la adopción de tecnología impulsan la varianza regional dentro del mercado de seguros de automóviles de los Estados Unidos.

El Medio Oeste contribuye con una participación estable de primas con índices de siniestralidad equilibrados en varios estados. Ohio registró más de USD 9.000 millones en primas directas suscritas, con agentes independientes suscribiendo el 64,5% de todas las pólizas de propiedad y accidentes, lo que subraya la fortaleza del canal en el estado. Las primas de automóvil personal de Ohio aumentaron en los últimos años, con un crecimiento anual promedio del 9,5%, mientras que los índices de siniestralidad se mantuvieron en el rango medio del 60%, en comparación con casi el 70% a nivel nacional, lo que da a las aseguradoras margen para competir en servicio y agrupación de productos. Los líderes del mercado del estado incluyeron a State Farm con el 21%, Progressive con el 19% y Allstate con el 11% a partir de 2025, una distribución que moldea las tácticas competitivas y el posicionamiento de productos. Los robos de convertidores catalíticos cayeron a 77 incidentes en 2024, aunque el estado todavía aparece entre los diez primeros a nivel nacional por tales siniestros y sigue siendo vigilante en cuanto a las estrategias de prevención de robos. Illinois ha visto un aumento en la frecuencia de pérdidas en ciertos segmentos de riesgo, lo que ha elevado las tarifas para algunos riesgos colocados en el mercado de Londres, un desarrollo que afecta las colocaciones transfronterizas y especializadas para las aseguradoras regionales.

El Noreste enfrenta una supervisión regulatoria compleja y altos costos de reparación, con Nueva York considerando reglas de telemática solo con descuentos que prohibirían los aumentos de primas derivados de las puntuaciones de telemática y llevarían a algunas aseguradoras a ajustar las tarifas base para mantener la adecuación tarifaria general. Nueva Jersey elevó el límite mínimo de responsabilidad financiera a USD 1,5 millones en julio de 2024 para vehículos comerciales más grandes, lo que llevó a algunas aseguradoras a requerir capas de exceso o a reducir el apetito en ciertos segmentos. La tasa de adopción de vehículos eléctricos en Pensilvania alcanzó el 0,69% con registros concentrados en las principales áreas urbanas, lo que influye en el riesgo de infraestructura de carga y las redes de reparación de vehículos. En el Oeste, la tasa de adopción de vehículos eléctricos de California fue la más alta del país con el 3,41%, mientras que el estado aumentó los límites mínimos de responsabilidad civil en enero de 2025, ambos factores que afectan los precios y la adopción de cobertura. El incendio de Palisades a principios de 2025 produjo USD 40.000 millones en pérdidas aseguradas en el sur de California, poniendo de relieve la necesidad de un reaseguro sólido y una selección de riesgos en las carteras del Oeste dentro del mercado de seguros de automóviles de los Estados Unidos.

Panorama Competitivo

El mercado de seguros de automóviles de los Estados Unidos exhibe una concentración moderada, con Progressive Insurance Group ascendiendo al primer lugar en 2024 al capturar el 16,4% de las primas directas suscritas en comparación con el 16,2% de State Farm, mientras que Berkshire Hathaway, Allstate y USAA conformaron el resto del top cinco. Las primas directas suscritas del sector automotriz total aumentaron un 12,8% hasta USD 431.690 millones en 2024, mientras que el índice de siniestralidad ajustado mejoró al 67,4% desde el 75,4% en 2023, lo que indica una reparación de la suscripción en el automóvil personal y ajustes continuos en los segmentos comerciales. Las aseguradoras están invirtiendo en marca y adquisición, con Allstate revelando mayores inversiones en marketing en los últimos 12 meses para apoyar el crecimiento de clientes y fortalecer los resultados de servicio. State Farm presentó una solicitud de reducción de tarifas del 6,2% en California, con vigencia el 23 de febrero de 2026, si se aprueba, lo que refleja una respuesta a la moderación de los siniestros por daños físicos y el entorno regulatorio cambiante del estado.

La tecnología y los datos son fundamentales para la competitividad, con análisis federales que muestran que el 88% de las aseguradoras de automóviles encuestadas utilizan o exploran la IA para la suscripción, la fijación de precios y el manejo de siniestros. Travelers invirtió más de USD 1.500 millones en 2024 para modernizar la tecnología, con casi la mitad dirigida a la nube, análisis, modernización de datos e IA, reforzando una plataforma a largo plazo para la velocidad de productos y la suscripción personalizada. Las InsurTech de escritura directa refuerzan la presión competitiva en precio y experiencia, con Lemonade mejorando su índice de siniestralidad bruta de automóviles al 76% en el tercer trimestre de 2025 y acelerando la expansión hacia nuevos estados. El mercado de seguros de automóviles de los Estados Unidos está, por lo tanto, equilibrando las eficiencias de escala y la transformación digital con estrategias de productos y segmentos específicos para defender y aumentar la participación.

Las oportunidades de productos en espacios no atendidos son más visibles en las coberturas de vehículos eléctricos, los seguros integrados en el punto de venta y las ofertas de flotas comerciales conectadas que recompensan los comportamientos seguros y la disciplina de mantenimiento. GEICO y Daimler Truck Financial Services lanzaron un producto de telemática basado en datos para el transporte de carga comercial que puede ofrecer hasta un 10% de ahorro en primas para clientes elegibles que comparten datos, lo que demuestra cómo las asociaciones pueden elevar el valor y la retención mientras reducen los costos de pérdidas. GEICO también se asoció con Motive en noviembre de 2025 para ampliar la seguridad de flotas y los ahorros como parte de su expansión nacional en el seguro de transporte de carga comercial, conectando los datos operativos con la fijación de precios y la gestión de riesgos. Volvo Car Insurance Services se lanzó en agosto de 2025 para proporcionar acceso digital y opciones de agrupación que se integran con el financiamiento y el servicio de vehículos, una plantilla que otros fabricantes de equipos originales están explorando. Estas iniciativas muestran cómo las asociaciones, la telemática y la cotización digital pueden producir ventajas tangibles en el costo de adquisición, la conversión, la experiencia del cliente y el desempeño de pérdidas dentro del mercado de seguros de automóviles de los Estados Unidos. La intensidad competitiva sigue siendo moderada a medida que las aseguradoras de primer nivel escalan plataformas y las empresas medianas e insurtechs atacan nichos donde la compra móvil y las opciones integradas desbloquean nuevo crecimiento.

Líderes de la Industria de Seguros de Automóviles de los Estados Unidos

GEICO (Berkshire Hathaway Inc.)

Progressive Corp.

Allstate Corp.

United Services Automobile Association (USAA)

Liberty Mutual Holding Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: GEICO se asoció con Motive para ofrecer ahorros en seguros y carreteras más seguras para organizaciones que gestionan flotas comerciales, expandiendo su seguro de transporte de carga comercial a nivel nacional y aprovechando los datos de vehículos conectados para la eficiencia, el ahorro de costos y la mejora de la seguridad.

- Octubre de 2025: GEICO y Daimler Truck Financial Services lanzaron un nuevo producto de seguro telemático basado en datos en los Estados Unidos, una solución de seguro conectado para clientes de camiones comerciales que utiliza datos telemáticos en tiempo real de la plataforma de Daimler Truck para evaluar el riesgo y recompensar la conducción segura, dirigido a propietarios-operadores y flotas pequeñas con camiones Freightliner y Western Star, con clientes elegibles que pueden ahorrar hasta un 10% en primas de seguro al compartir datos de conductores.

- Agosto de 2025: Volvo Car Financial Services lanzó Volvo Car Insurance Services, la primera agencia de seguros independiente de la empresa en los Estados Unidos, para proporcionar una experiencia de propiedad sin interrupciones con cobertura personalizada, acceso a reparaciones a nivel nacional y un proceso de cotización digital simplificado, ofreciendo productos de automóvil, hogar, paraguas y especialidades selectas a través de la Aplicación Volvo Cars y el sitio web de la empresa, con mercados iniciales que incluyen Alabama, Arizona, Idaho, Illinois, Indiana, Kentucky, Maryland, Maine, Montana, Nuevo Hampshire, Nuevo México, Ohio, Oregón, Pensilvania, Tennessee, Utah, Vermont y Wyoming, y planes de expansión.

- Marzo de 2025: Liberty Mutual Insurance anunció la consolidación planificada de todos los productos de líneas personales bajo la marca Liberty Mutual a partir de 2026, retirando la marca Safeco Insurance, que ha operado a través del canal de agentes independientes desde su adquisición en 2008 y genera más de USD 13.000 millones en primas anuales en 48 estados de los Estados Unidos a través de 22.000 agencias independientes, con el objetivo de aprovechar plenamente el valor de la marca Liberty Mutual, simplificar el negocio, dedicar el poder de marketing a una sola marca y escalar la tecnología para productos unificados en todos los canales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguros de automóviles de los EE. UU. como todas las primas directas suscritas generadas por pólizas que protegen automóviles de pasajeros, motocicletas, vehículos comerciales ligeros y pesados contra responsabilidad civil, colisión, cobertura integral, protección por lesiones personales y riesgos de motoristas no asegurados o insuficientemente asegurados, en líneas personales y comerciales y a través de todos los canales de distribución.

Exclusión del alcance: los productos auxiliares como las garantías de averías mecánicas, las membresías de asistencia en carretera y los contratos de servicio extendido de los fabricantes de equipos originales quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Cobertura

- Responsabilidad Civil

- ��DZ�������ó��

- Cobertura Integral

- Protección por Lesiones Personales

- Motorista No Asegurado o Insuficientemente Asegurado

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Motocicletas

- Vehículos Especiales y Recreativos

- Por Tipo de Póliza

- Seguro de Automóvil Personal

- Seguro de Automóvil Comercial

- Por Canal de Distribución

- Canal de Agencias

- Agentes Independientes

- Agentes Cautivos o Exclusivos

- Respuesta Directa (Propiedad de la Empresa)

- Bancaseguros y Asociaciones de Afinidad

- Plataformas Digitales e InsurTech

- Canal de Agencias

- Por Región de los EE. UU.

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con gerentes de suscripción, líderes de siniestros, reguladores estatales, redes de reparación de colisiones y ejecutivos de insurtech en las cuatro regiones censales de los EE. UU. nos permitieron probar los supuestos de aumento de tarifas, la penetración de la telemática, los valores asegurados promedio y la prevalencia de flotas autoaseguradas antes de cerrar el modelo.

Investigación Documental

Comenzamos con las declaraciones estatutarias de la Asociación Nacional de Comisionados de Seguros, los registros del parque vehicular de la Administración Federal de Carreteras, los índices de costos de reparación de la Oficina de Estadísticas Laborales y los archivos de accidentes de la Administración Nacional de Seguridad del Tráfico en las Carreteras para anclar las curvas de frecuencia, gravedad y exposición. Organismos del sector como el Instituto de Información de Seguros y la Asociación Americana de Seguros de Propiedad y Accidentes proporcionaron contexto sobre los índices de siniestralidad y la aprobación de tarifas.

Nuestro equipo luego analizó los informes anuales y las presentaciones para inversores de las aseguradoras a través de D&B Hoovers y Dow Jones Factiva, mientras que las alertas de patentes de Questel sobre telemática y los datos de envíos de Volza para repuestos de reemplazo destacaron los impulsores de costos emergentes. Las fuentes mencionadas son ilustrativas; se consultaron muchas referencias adicionales abiertas y con licencia para corroboración.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los totales de primas directas suscritas de la Asociación Nacional de Comisionados de Seguros, ajustados para cautivas, flotas autoaseguradas y programas digitales no reportados, y luego se verifica mediante cálculos de precio de venta promedio muestreado × vehículos en vigor. Los totales acumulados de aseguradoras de abajo hacia arriba actúan como control, y cualquier brecha se cierra mediante triangulación iterativa. Cinco variables principales, ventas de vehículos nuevos, millas de vehículos recorridas, gravedad de lesiones corporales, cambios de tarifas aprobados e inscripción en telemática, alimentan una regresión multivariada que proyecta las primas, que, según ���ϲ�����, deberían alcanzar un valor significativo en el período de pronóstico. El análisis de escenarios captura las variaciones derivadas de la inflación de costos de reparación y los picos de pérdidas por clima severo.

Ciclo de Validación de Datos y Actualización

Los resultados pasan verificaciones de varianza automatizadas y una revisión por pares de múltiples analistas. Los informes se actualizan anualmente, y activamos actualizaciones intermedias cuando los aumentos de límites, las catástrofes o las fusiones y adquisiciones importantes modifican materialmente la línea de base.

Por Qué la Línea de Base del Seguro de Automóviles de los EE. UU. de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque los analistas aplican diferentes coberturas, fechas de moneda o cadencias de actualización.

Los principales factores de brecha aquí incluyen nuestra inclusión de líneas tanto personales como comerciales, nuestro ajuste para flotas autoaseguradas y nuestra actualización anual que incorpora las últimas presentaciones de tarifas de cada estado, mientras que otros se basan en instantáneas estáticas u omiten la volatilidad del automóvil comercial.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 466 mil millones (2025) | ||

| USD 430 mil millones (2024) | Consultora Regional A | Excluye la cobertura de daños físicos en flotas pequeñas |

| USD 359 mil millones (2024) | Revista Especializada B | Omite el automóvil comercial y las conversiones autoaseguradas |

| USD 198 mil millones (2024) | Asociación de la Industria C | Utiliza primas netas devengadas en lugar de primas directas suscritas |

Estos contrastes confirman que las elecciones de alcance disciplinadas y la actualización oportuna de ���ϲ����� brindan a los tomadores de decisiones una línea de base transparente y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de seguros de automóviles de los Estados Unidos?

El tamaño del mercado de seguros de automóviles de los Estados Unidos es de USD 532,45 mil millones en 2026 y se prevé que alcance USD 826,30 mil millones en 2031 a una CAGR del 9,19%.

¿Qué líneas de cobertura lideran y cuáles crecen más rápido en el mercado de seguros de automóviles de los Estados Unidos?

La responsabilidad civil lidera con una participación del 64,39% debido a los mínimos estatales, mientras que se proyecta que la cobertura integral crezca más rápido a una CAGR del 6,77% hasta 2031, respaldada por la volatilidad de catástrofes y la complejidad de las reparaciones.

¿Cómo están cambiando la telemática y la IA los precios y los siniestros en el mercado de seguros de automóviles de los Estados Unidos?

Los programas de telemática están aprobados en 48 estados y permiten la fijación de precios basada en el comportamiento, mientras que la IA apoya siniestros más rápidos y de menor costo y el servicio, con el 88% de las aseguradoras utilizando o explorando la IA y las principales aseguradoras reportando ganancias de productividad medibles.

¿Qué regiones son más influyentes en el mercado de seguros de automóviles de los Estados Unidos?

El Sur concentra la mayor participación de primas, mientras que el Oeste es la región de más rápido crecimiento debido a la adopción de vehículos eléctricos y la distribución integrada, con la exposición a catástrofes y los plazos regulatorios que moldean los resultados en ambas regiones.

¿Qué canales de distribución están ganando terreno en el mercado de seguros de automóviles de los Estados Unidos?

Las agencias mantienen una participación del 44,39% y siguen siendo fundamentales para el asesoramiento y la elección de aseguradoras, mientras que los canales digitales e insurtech crecen más rápido a medida que los programas integrados en los fabricantes de equipos originales y los concesionarios se expanden.

Última actualización de la página el: