Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.27 Billones de dólares |

| Tamaño del Mercado (2031) | 3.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

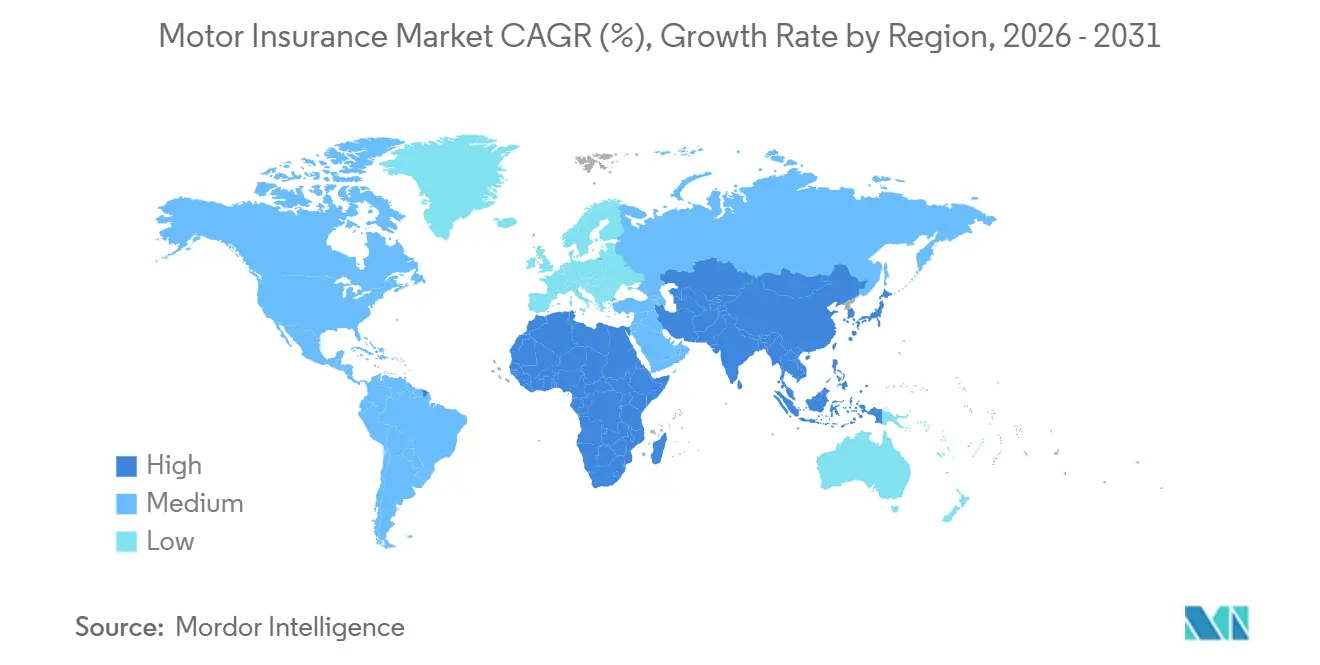

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles por ���ϲ�����

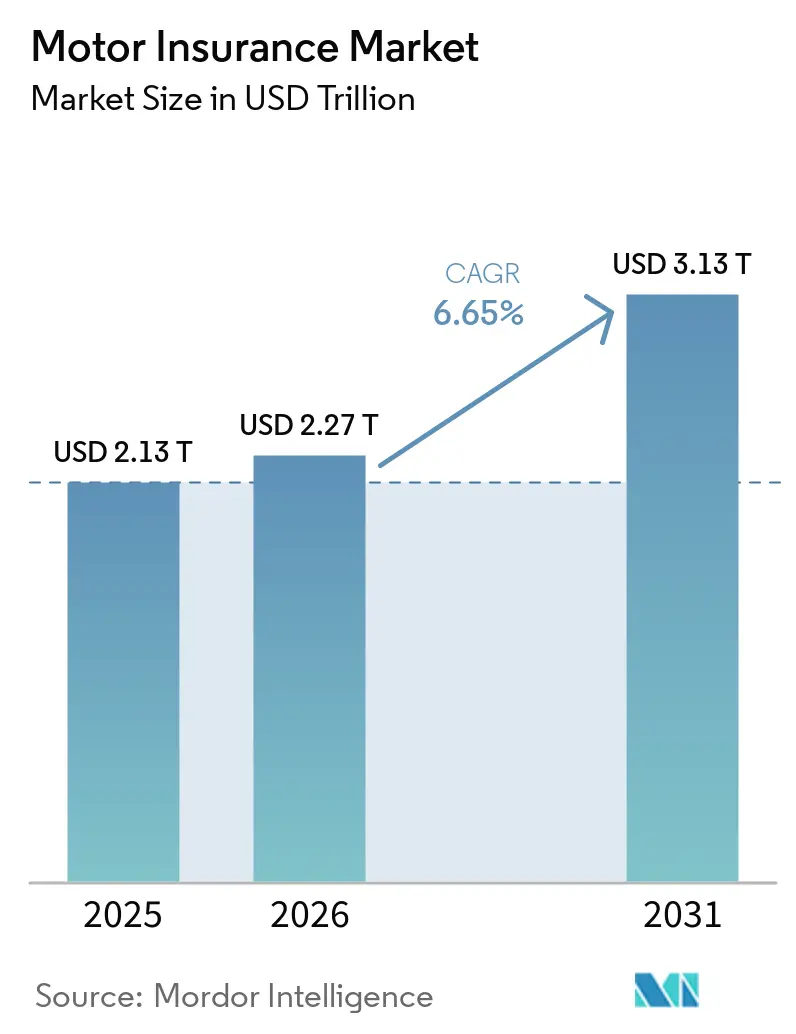

Se proyecta que el tamaño del Mercado de Seguros de Automóviles se expanda desde USD 2,13 billones en 2025 y USD 2,27 billones en 2026 hasta USD 3,13 billones en 2031, registrando una CAGR del 6,65% entre 2026 y 2031.

Las aseguradoras se centran en la disciplina de suscripción tras dos años de elevada gravedad de siniestros vinculada a la inflación de repuestos, la recalibración de los sistemas avanzados de asistencia a la conducción (ADAS) y la complejidad de la reparación de vehículos eléctricos, con las aseguradoras norteamericanas mejorando los índices combinados de automóviles particulares en 2025 mediante la adecuación de tarifas y la eficiencia operativa. La inflación de los costes de reparación y la intensidad de la calibración continúan influyendo en los precios, mientras que la gestión de siniestros se beneficia de la clasificación habilitada por inteligencia artificial y el aprovisionamiento de piezas que acortan los tiempos de ciclo en determinadas líneas. ��������-�ʲ���í�ھ����� es ahora la región de mayor crecimiento hasta 2031 debido a una base asegurada en expansión y la penetración de vehículos eléctricos que requieren estructuras de cobertura actualizadas y métodos de suscripción específicos para baterías. Los modelos de distribución digital e integrada se están escalando en fabricantes de equipos originales (OEM), prestamistas y plataformas de movilidad, pero los riesgos de fraude, como el corretaje fantasma, han aumentado en algunos mercados, lo que ha impulsado contramedidas por parte de las aseguradoras y salvaguardas a nivel de plataforma.

Conclusiones Clave del Informe

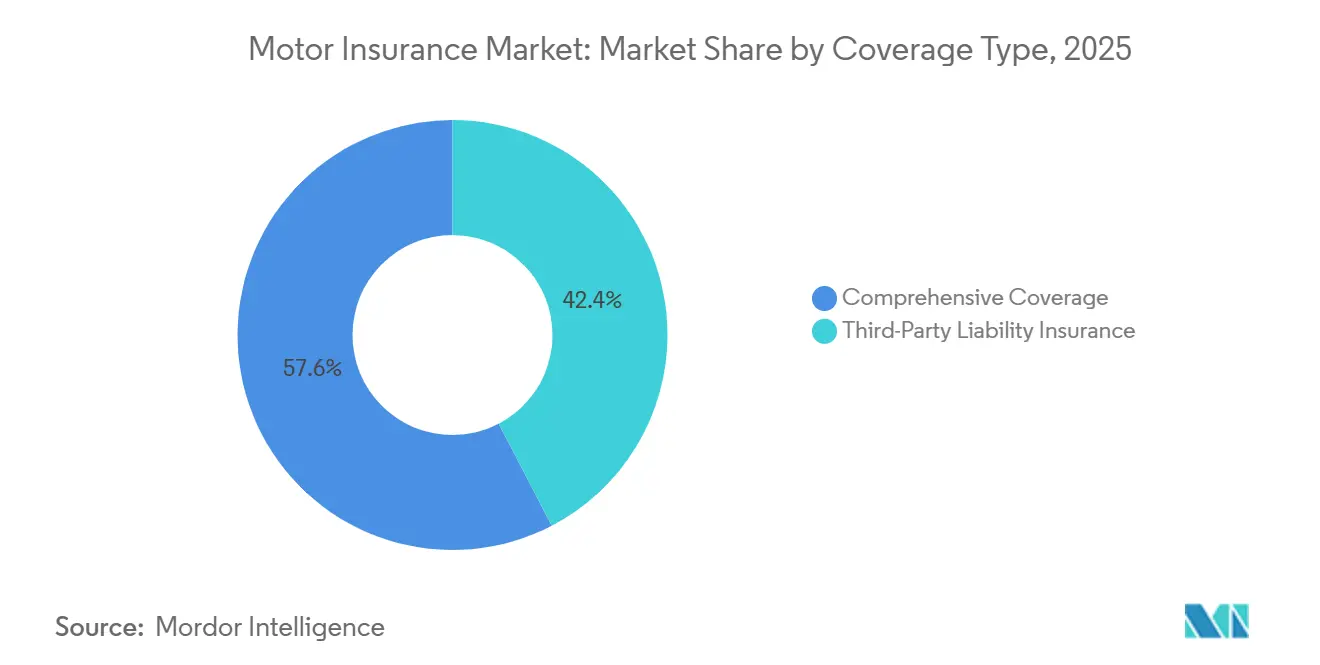

- Por tipo de cobertura, la responsabilidad civil ante terceros representó el 42,37% del tamaño del mercado de seguros de automóviles en 2025, mientras que la cobertura integral es la de mayor crecimiento con una CAGR del 8,46% hasta 2031.

- Por canal de distribución, los agentes y corredores representaron el 47,18% de las primas suscritas del tamaño del mercado de seguros de automóviles en 2025, y se proyecta que los modelos directos y digitales crezcan a una CAGR del 9,74% hasta 2031.

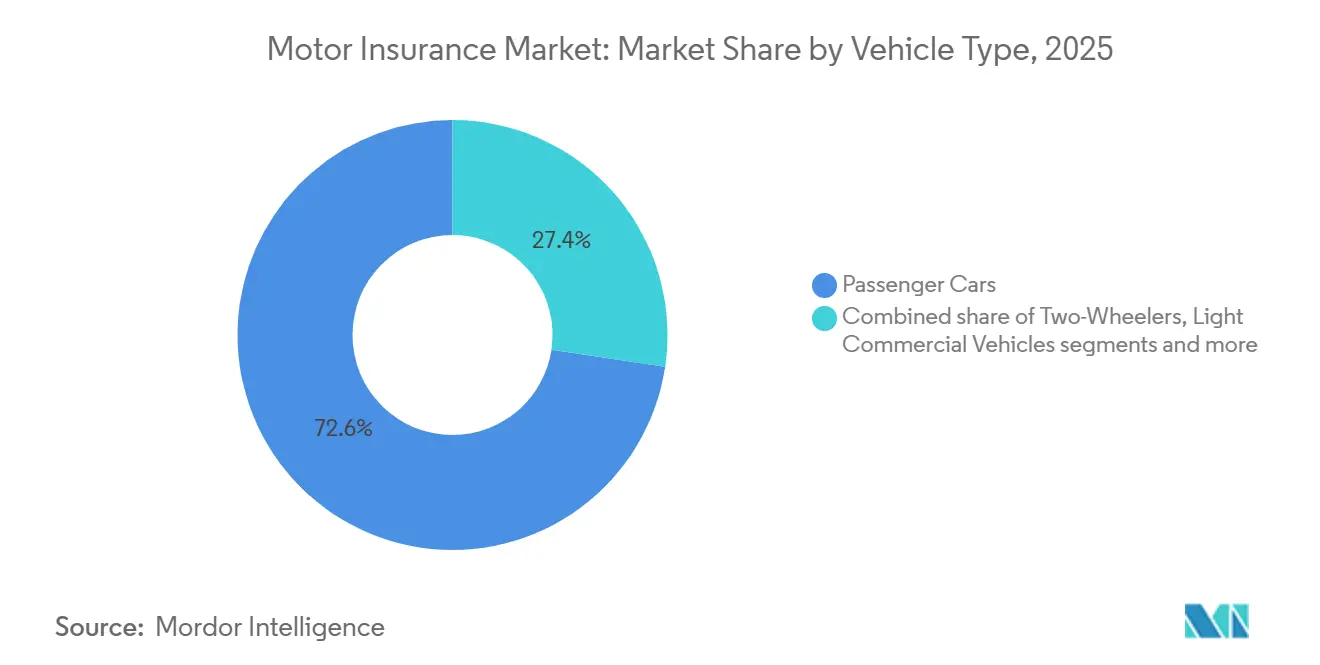

- Por tipo de vehículo, los automóviles de pasajeros captaron el 72,64% de las primas de la participación del mercado de seguros de automóviles en 2025, mientras que los vehículos comerciales ligeros se expandirán a una CAGR del 7,92% durante 2026-2031.

- Por antigüedad del vehículo, los vehículos nuevos representaron el 65,43% de la participación del mercado de seguros de automóviles en 2025, y se proyecta que las pólizas de vehículos usados crezcan a una CAGR del 6,88% hasta 2031.

- Por geografía, América del Norte lideró con el 35,71% de las primas globales del tamaño del mercado de seguros de automóviles en 2025, mientras que ��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR del 10,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros de Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aplicación regulatoria de la responsabilidad civil ante terceros en mercados emergentes | +1.2% | Indonesia, Nigeria, CCG, Asia Meridional y Sudoriental | Mediano plazo (2-4 años) |

| Endurecimiento de las tasas de primas tras la inflación de la gravedad de los siniestros | +1.8% | América del Norte, el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Adopción de telemática y seguros basados en el uso mediante datos de vehículos conectados de OEM | +1.1% | ������ó��, Corea del Sur, Italia, Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Las ventas de vehículos nuevos y eléctricos en ��������-�ʲ���í�ھ����� están ampliando la base asegurada | +1.5% | China, India, ASEAN, ������ó��, Australia | Largo plazo (≥ 4 años) |

| Distribución integrada con OEM, prestamistas y plataformas de movilidad | +0.9% | Global, con ganancias tempranas en América del Norte, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Flotas de vehículos comerciales ligeros digitalizadas que permiten la suscripción dinámica | +0.7% | América del Norte, Europa Occidental y centros urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Endurecimiento de las Tasas de Primas tras la Inflación de la Gravedad de los Siniestros

La suscripción de automóviles particulares en Estados Unidos volvió a ser rentable en 2025 a medida que las aseguradoras implementaron acciones tarifarias disciplinadas que mejoraron el índice combinado, aunque la inflación de piezas y mano de obra mantuvo la presión sobre la gravedad de los siniestros en varias líneas [1]Instituto de Información de Seguros, "El sólido desempeño del mercado de seguros de propiedad y accidentes de EE. UU. prepara el escenario para un complejo 2026", Instituto de Información de Seguros, iii.org. Los factores de coste incluyen la densidad de sensores ADAS y la calibración posterior a la reparación, que añaden un gasto sustancial por estimación y alargan los tiempos de ciclo cuando se requiere equipo especializado. Las aseguradoras canadienses reportaron una presión sostenida del consumidor a medida que las tendencias de robo y los mayores costes de reparación pesaron sobre la rentabilidad durante 2024-2025, lo que impulsó la presentación de revisiones tarifarias específicas dentro de los límites provinciales. El entorno arancelario de 2025 para las piezas de automóviles importadas amplificó los costes de componentes en determinadas categorías, lo que elevó la gravedad de los siniestros y reforzó el argumento a corto plazo para continuar con la disciplina de precios en los mercados afectados. En este contexto, el mercado de seguros de automóviles equilibra la adecuación de tarifas con el riesgo de retención, ya que la sensibilidad del consumidor a los aumentos de precios sigue siendo alta en varios mercados maduros.

Adopción de Telemática y Seguros Basados en el Uso mediante Datos de Vehículos Conectados de OEM

Los precios basados en telemática están escalando desde dongles y sensores de teléfonos inteligentes hasta datos de vehículos conectados de fábrica, lo que mejora la segmentación de costes de pérdidas y permite una fijación de precios de renovación más dinámica para el mercado de seguros de automóviles. Los reguladores del Reino Unido colocaron la transparencia algorítmica en la agenda de 2026, y las aseguradoras que utilizan telemática para calcular primas deberán revelar cómo variables como la conducción nocturna o el frenado brusco influyen en los resultados, lo que debería aumentar la comprensión y la confianza del consumidor en los precios basados en el uso. En América del Norte, la gestión del riesgo de modelos y los controles de sesgo se están extendiendo a las variables telemáticas a medida que los organismos supervisores formalizan los estándares de gobernanza de inteligencia artificial para los modelos de calificación y suscripción que dependen de datos de comportamiento. Los incentivos de caja negra de larga data en Italia siguen siendo un modelo de referencia para la adopción a escala, donde los datos de conducción respaldados por hardware permiten una mayor confianza en la resolución de siniestros y la recuperación de vehículos robados. A medida que los OEM y las aseguradoras profundizan los acuerdos de intercambio de datos, los seguros basados en el uso se expanden desde los primeros adoptantes hacia segmentos más amplios que valoran las primas más bajas, los precios personalizados y los beneficios de asesoramiento en la aplicación.

Distribución Integrada con OEM, Prestamistas y Plataformas de Movilidad

La distribución integrada está ganando terreno a medida que las aseguradoras integran la emisión de pólizas en los procesos de punto de venta de vehículos, préstamos bancarios y aplicaciones de movilidad, lo que reduce la fricción de distribución para el mercado de seguros de automóviles. Las filiales de seguros de fabricantes de automóviles y los escritorios de financiación de concesionarios están agrupando la cobertura de automóviles junto con la financiación, y la adopción está aumentando donde el proceso de compra ofrece cotizaciones instantáneas y vinculación en la misma sesión respaldada por verificación de identidad y firmas digitales. En América Latina, las principales aseguradoras utilizan asociaciones bancarias para integrar coberturas dentro de los préstamos para automóviles, con alta conversión donde la aprobación de suscripción está sincronizada con la decisión crediticia en el momento de la originación. Los flujos integrados también se están expandiendo a través de plataformas de movilidad que activan la cobertura de responsabilidad civil cuando un conductor está en la aplicación, lo que aborda las brechas de cobertura comunes entre los conductores a tiempo parcial y apoya operaciones más seguras a escala. A mediano plazo, las asociaciones integradas probablemente captarán una cuota incremental de los canales convencionales, ya que las API de OEM, las integraciones de prestamistas y los datos telemáticos permiten ciclos de cotización a vinculación medidos en minutos.

Flotas de Vehículos Comerciales Ligeros Digitalizadas que Permiten la Suscripción Dinámica

La adopción de flotas conectadas en vehículos comerciales ligeros está avanzando, lo que permite a los suscriptores correlacionar la utilización en tiempo real y el comportamiento del conductor con el riesgo y calibrar los términos de renovación con mayor precisión para el mercado de seguros de automóviles. Los índices combinados de automóviles comerciales en Estados Unidos se mantuvieron por encima del punto de equilibrio en 2025, aunque las flotas que invierten en telemática, cámaras de tablero y formación de conductores obtienen mejores condiciones de renovación que aquellas sin programas de gestión de riesgos estructurados. Las aseguradoras están vinculando cada vez más los créditos de primas al cumplimiento de los programas de dispositivos y los umbrales de conducción segura, mientras aplican recargos donde los datos revelan un comportamiento de alto riesgo persistente. Los modelos de precios ahora tienen en cuenta la densidad de entregas y la frecuencia de paradas, que influyen en la exposición a colisiones menores y la volatilidad del ciclo de reparación para las flotas de última milla. A medida que los ecosistemas de telemática de flotas maduran, el cambio de la suscripción estática a la dinámica respalda una mayor proporción de precios basados en el uso e intervenciones de riesgo más continuas a lo largo del período de la póliza.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La complejidad de reparación de ADAS/vehículos eléctricos está impulsando la gravedad y las tasas de pérdida total | -1.4% | Global, concentrado en América del Norte, Europa Occidental y China | Corto plazo (≤ 2 años) |

| Fraude y fugas (accidentes simulados, corretaje fantasma) | -0.8% | Reino Unido, ��é�澱����, India, Nigeria, con efectos secundarios en mercados emergentes | Mediano plazo (2-4 años) |

| Privacidad de datos y límites de consentimiento que frenan la escala de la telemática | -0.6% | Estados Unidos, Unión Europea (jurisdicciones del RGPD), �䲹�Բ���á | Largo plazo (≥ 4 años) |

| El seguro directo de OEM y la consolidación de financiación e seguros de concesionarios están presionando a los intermediarios | -0.5% | Estados Unidos, Alemania, China, ������ó�� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Complejidad de Reparación de ADAS/Vehículos Eléctricos que Impulsa la Gravedad y las Tasas de Pérdida Total

Los vehículos eléctricos tienden a generar una mayor complejidad de reparación debido a los sistemas de batería, los protocolos de seguridad de alto voltaje y la limitada disponibilidad de piezas de repuesto, lo que eleva la gravedad y aumenta las decisiones de pérdida total cuando la integridad de la batería está en cuestión. Los vehículos equipados con ADAS concentran sensores y cámaras en zonas propensas a daños que requieren calibración posterior a la reparación, y esto añade un coste material por siniestro, junto con equipos especializados que alargan los tiempos de ciclo en redes de servicio con capacidad limitada. En 2026, los debates sobre cobertura incluyen con frecuencia las duraciones de vehículos de sustitución y una mayor exposición a la pérdida de uso, ya que la capacidad limitada de técnicos y la disponibilidad de piezas aumentan el tiempo de reparación, especialmente para los vehículos eléctricos [2]WeCovr, "El coste real de conducir un vehículo eléctrico en 2026", WeCovr, wecovr.com. En los principales mercados, las aseguradoras continúan perfeccionando los endosos para vehículos eléctricos y los protocolos de reparación relacionados con ADAS para mejorar la previsibilidad de pérdidas, pero la presión a corto plazo sobre la gravedad sigue siendo visible en las líneas de automóviles particulares. La dinámica de costes resultante modera el crecimiento a corto plazo en el mercado de seguros de automóviles hasta que los ecosistemas de piezas y la capacidad de técnicos certificados escalen aún más.

Fraude y Fugas (Accidentes Simulados, Corretaje Fantasma)

Los esquemas de corretaje fantasma y colisiones simuladas se han vuelto más sofisticados, con las redes sociales y las aplicaciones de mensajería que permiten la captación de víctimas a gran escala entre conductores jóvenes que enfrentan primas elevadas, lo que aumenta los costes de siniestros no catastróficos y las fugas [3]Aviva plc, "El corretaje fantasma aumenta un 22% en dos años", Aviva, aviva.com. Las víctimas en el Reino Unido reportan cancelaciones de pólizas, datos no válidos y robo de identidad tras el contacto con vendedores no regulados, y las campañas de la industria continúan concienciando y presionando por controles publicitarios a nivel de plataforma. Las aseguradoras y autoridades de Estados Unidos reportan pérdidas por fraude crecientes en automóviles y propietarios de viviendas, destacando la necesidad de una mejor detección y verificación en la primera notificación de pérdida (FNOL) y durante la liquidación de siniestros. Las asociaciones del sector en el Reino Unido enfatizan el refuerzo del conocimiento del cliente (KYC) y la verificación de identidad para limitar las pólizas falsas y los abusos de alquiler de crédito, y abogan por un mayor intercambio de datos entre aseguradoras para reducir las fugas entre mercados. A medida que las aseguradoras escalan el análisis de fraude impulsado por inteligencia artificial y la pericia fotográfica, las tasas de detección mejoran, aunque los métodos adversariales continúan evolucionando al mismo ritmo, manteniendo el fraude como un obstáculo persistente para el mercado de seguros de automóviles.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Cobertura Integral Gana �ʲ����پ������貹����ó�� a Medida que los Valores de los Vehículos Aumentan

Las pólizas de responsabilidad civil ante terceros mantuvieron su escala en 2025 con una participación del 42,37% de las primas globales, mientras que la cobertura integral está proyectada para crecer a una CAGR del 8,46% hasta 2031 a medida que los valores asegurados y las exposiciones a catástrofes justifican una protección más amplia. Los precios medianos de vehículos nuevos en �䲹�Բ���á alcanzaron USD 47.633,3 (CAD 65.219,0) en diciembre de 2024, un nivel que refuerza la demanda de cobertura de reemplazo total donde los prestamistas y propietarios buscan mitigar el creciente riesgo de pérdida total por fenómenos meteorológicos severos y tendencias de robo. El mercado de seguros de automóviles está viendo una mayor preferencia del consumidor por complementos de cobertura integral que agrupan protecciones contra colisión, inundación y robo, lo que ayuda a compensar la presión inflacionaria sobre los siniestros de daños físicos. En varios mercados, las acciones de reaseguro tras catástrofes recientes se han trasladado a los precios primarios, lo que respalda el crecimiento de los ingresos pero requiere una gestión cuidadosa de la retención para evitar la salida hacia productos de solo responsabilidad civil. A medida que las cadenas de suministro de OEM se normalizan y los inventarios de concesionarios se estabilizan, los plazos de reemplazo continúan dando forma a las elecciones de los clientes sobre deducibles y límites de cobertura de alquiler, impulsando la adopción de cobertura integral al alza en los corredores de alta gravedad.

La cobertura integral también se beneficia de los descuentos respaldados por telemática en países que promueven la adopción de caja negra, donde la conducción segura validada respalda mayores créditos de primas sin socavar la amplitud de la cobertura. En los mercados donde la penetración de ADAS y vehículos eléctricos está aumentando, las salvaguardas de calibración y batería están integradas en los endosos de cobertura integral para abordar la incertidumbre de costes y los protocolos de seguridad, lo que mejora la confianza del cliente en el momento de la contratación de la póliza. Los estándares de suscripción ahora otorgan mayor peso a la reparabilidad del vehículo y la disponibilidad de piezas, una práctica que influye en si un siniestro tiende hacia la reparación o la pérdida total a medida que la capacidad de los talleres y los técnicos certificados siguen siendo escasos en 2026. Varias aseguradoras están pilotando cláusulas paramétricas que pagan montos preestablecidos por condiciones de lluvia extrema o inundación, lo que acorta los plazos de liquidación cuando los eventos se activan objetivamente y reduce los costes de fricción que tensionan la capacidad de gestión de siniestros. A través de estos desarrollos, la cobertura integral está posicionada para superar a la responsabilidad civil en el mercado de seguros de automóviles a medida que los consumidores combinan valores de vehículos más altos con una protección más amplia contra riesgos bajo productos transparentes emitidos digitalmente.

Por Canal de Distribución: El Canal Directo/Digital Crece con Fuerza a Medida que los Agregadores y los Modelos Integrados Proliferan

Los agentes y corredores representaron el 47,18% de las primas suscritas en 2025, ya que la colocación liderada por asesoramiento mantuvo su importancia en cuentas complejas y de líneas comerciales en el mercado de seguros de automóviles. Se proyecta que las pólizas directas y digitales crezcan a una CAGR del 9,74% hasta 2031 gracias a los portales de autoservicio, las decisiones de suscripción más rápidas y los flujos de cotización a vinculación con enfoque móvil que ofrecen confirmaciones instantáneas. Las herramientas de comparación de precios continúan redefiniendo las expectativas del consumidor en torno a la transparencia y la velocidad, lo que impulsa a los canales tradicionales a integrar cotizaciones digitales, verificación electrónica de identidad (eKYC) y entrega electrónica de documentos para seguir siendo competitivos. Las prioridades regulatorias en 2026 enfatizan la transparencia en la calificación algorítmica y las divulgaciones dentro de los procesos en línea, especialmente donde las variables telemáticas influyen en los ajustes de primas. Como resultado, el omnicanal es ahora la norma para muchos clientes que investigan en línea, comparan opciones y luego completan las compras a través de un agente o asesor cautivo cuando la complejidad de la cobertura es alta.

La distribución integrada con OEM y prestamistas es su propio vector de crecimiento dentro del canal directo, ya que las API conectan la financiación y la suscripción para que las cotizaciones y la vinculación ocurran dentro de una sola transacción para el mercado de seguros de automóviles. Los especialistas en pagos del sector reportan una creciente adopción de cobros digitales y reembolsos que agilizan los endosos y los reembolsos de siniestros, lo que reduce la fricción y mejora las métricas de satisfacción del cliente. En Estados Unidos, los reguladores exigen que los sistemas en línea divulguen las variables de calificación y proporcionen comunicaciones claras sobre acciones adversas, estándares que dan forma a cómo se explica la toma de decisiones automatizada en las plataformas directas. Los agentes también se están equipando con herramientas de cotización comparativa y explicación de coberturas para diferenciarse en el asesoramiento donde las decisiones basadas únicamente en el precio dominan los recorridos de los agregadores. La combinación de canales está, por tanto, evolucionando a medida que las colocaciones lideradas por asesoramiento coexisten con opciones digitales directas e integradas que prometen velocidad sin sacrificar las obligaciones de divulgación establecidas por los supervisores.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen Mientras los Vehículos Comerciales Ligeros/Automóviles Comerciales Crecen con Fuerza por la Demanda del Comercio Electrónico

Los automóviles de pasajeros representaron el 72,64% de las primas globales en 2025, lo que subraya la escala del segmento en el mercado de seguros de automóviles, mientras que se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 7,92% de 2026 a 2031 a medida que el comercio electrónico y la entrega de última milla expanden las flotas aseguradas. La suscripción de automóviles comerciales sigue siendo sensible a la exposición a litigios y a la dinámica de escasez de conductores, pero la adopción de flotas conectadas y la formación de conductores han mejorado el rendimiento de pérdidas para las flotas que invierten en programas de gestión de riesgos. A medida que las furgonetas eléctricas e híbridas entran en las redes de entrega, las aseguradoras están actualizando los términos de cobertura para reflejar la valoración de la batería, la gestión del riesgo térmico y la responsabilidad de carga, al tiempo que capturan las ventajas de costes de mantenimiento que pueden compensar la gravedad en escenarios de solo colisión. Los conjuntos de datos telemáticos ahora informan los precios por densidad de ruta, frecuencia de paradas y operaciones nocturnas que influyen materialmente en la exposición a golpes menores y el tiempo de inactividad por mano de obra. Estas herramientas mejoran el proceso de fijación de precios y renovación a medida que las empresas de transporte por carretera, los servicios de entrega y las flotas especializadas avanzan hacia un monitoreo de riesgos más continuo y ajustes a mitad de período donde el comportamiento se deteriora.

Para los automóviles de pasajeros, una mayor dotación de ADAS está cambiando los perfiles de siniestros al reducir algunas frecuencias de colisión mientras aumenta los costes de reparación cuando los sensores y las cámaras resultan dañados, lo que genera un efecto mixto en las tendencias de gravedad. En los mercados maduros, los descuentos basados en el uso contribuyen a la retención en los segmentos de bajo kilometraje y entre los conductores seguros, lo que respalda el valor del cliente a varios años a pesar de la competencia de precios en todo el mercado. Las flotas comerciales se benefician de créditos de primas vinculados al cumplimiento de la telemática y la formación en tiempo real, y los suscriptores pueden aplicar recargos o cambios a mitad de período cuando persisten comportamientos de alto riesgo. A medida que la combinación se desplaza hacia el crecimiento de los vehículos comerciales ligeros, las aseguradoras están codificando los factores de pérdida específicos del segmento, como la densidad urbana, las ventanas de tiempo de entrega y los daños por estacionamiento, para mantener la rentabilidad en el mercado de seguros de automóviles. El efecto neto es una fortaleza constante en los automóviles de pasajeros y una expansión más rápida en los vehículos comerciales ligeros a medida que la suscripción basada en datos y las inversiones en seguridad diferencian los resultados de las flotas durante el período de previsión.

Por Antigüedad del Vehículo: Los Vehículos Nuevos Dominan la �ʲ����پ������貹����ó�� en Primas, Aunque el Crecimiento de los Vehículos Usados Supera al de los Nuevos a Medida que los Cambios en la Asequibilidad Desplazan la Demanda

Los vehículos nuevos generaron el 65,43% de las primas globales en 2025, lo que refleja los requisitos de los prestamistas para una cobertura completa y los valores asegurados más altos que elevan las primas suscritas en el mercado de seguros de automóviles. Se proyecta que las pólizas de vehículos usados crezcan a una CAGR del 6,88% hasta 2031, respaldadas por cambios en la asequibilidad que empujan a los compradores hacia los mercados secundarios donde el empaquetado de coberturas y la economía de reparación difieren de las carteras de vehículos nuevos. Los datos canadienses muestran una tensión continua del consumidor a medida que los precios de los vehículos y los costes de reparación se mantuvieron elevados durante 2024-2025, lo que afecta las elecciones sobre los niveles de cobertura y los deducibles para los automóviles usados. Las aseguradoras están enfatizando la verificación del historial del vehículo para identificar títulos previos de inundación o salvamento durante la suscripción, y las aseguradoras pueden fijar precios en consecuencia o rechazar riesgos que presenten preocupaciones elevadas de fraude o gravedad. El tratamiento de pérdidas también diverge según la antigüedad, ya que la disponibilidad de piezas, la complejidad de ADAS y el valor en efectivo real disminuido pueden empujar a los automóviles más antiguos hacia liquidaciones de pérdida total cuando la economía de reparación es desfavorable.

La dinámica de los vehículos eléctricos usados añade complejidad debido a la depreciación más rápida y la incertidumbre sobre el estado de la batería, lo que ha llevado a algunas aseguradoras a explorar endosos de valor acordado para mejorar la claridad del pago en vehículos eléctricos de mediana antigüedad. Los consumidores que pasan de vehículos nuevos financiados a automóviles más antiguos a menudo vuelven a la cobertura de solo responsabilidad civil una vez que expiran las condiciones del préstamo, lo que modera la expansión de primas a menos que los descuentos telemáticos y los beneficios de fidelidad preserven la adopción de cobertura contra colisión e integral. Las herramientas digitales de siniestros y aprovisionamiento de piezas están ayudando a las aseguradoras a gestionar los tiempos de ciclo para los vehículos más antiguos, aunque la capacidad de técnicos y el equipo de calibración siguen siendo cuellos de botella donde están involucradas características ADAS. En los mercados con alta exposición al robo, los automóviles usados con acabados populares y sistemas sin llave llevan recargos que reflejan el mayor riesgo de reemplazo, una tendencia que influye en las elecciones de cobertura en la renovación. Estas diferencias basadas en la antigüedad continuarán dando forma a la combinación de coberturas y los precios en el mercado de seguros de automóviles hasta 2031 a medida que los prestamistas, compradores y aseguradoras actualicen sus preferencias en línea con la economía de reparación y reventa.

Análisis Geográfico

América del Norte representó el 35,71% de las primas globales en 2025, lo que refleja la gran base de automóviles particulares de la región y los mejores resultados de suscripción en las líneas personales de Estados Unidos durante 2025, ya que las tarifas alcanzaron la adecuación técnica en muchos estados. Los índices combinados se ajustaron materialmente en 2025, aunque las aseguradoras permanecen vigilantes debido a la posible volatilidad en los costes de piezas y las tendencias legales que influyen en la gravedad y los gastos de ajuste de pérdidas. �䲹�Բ���á continúa gestionando las presiones de robo y reparación que impulsaron las respuestas de las aseguradoras en 2024-2025, incluidas acciones de suscripción específicas y orientación a los tomadores de pólizas sobre medidas antirrobo. El líder mexicano Qualitas ha utilizado la escala y los programas liderados por telemática para consolidar su posición en los corredores domésticos y de proximidad, lo que respalda la participación y la profundidad del producto en un mercado latinoamericano clave que interactúa con el comercio y la logística de Estados Unidos. A medida que la emisión digital y la distribución integrada se expanden, las aseguradoras norteamericanas equilibran las estrategias de tarifas con la retención, ya que la sensibilidad al precio del cliente sigue siendo elevada en 2026.

��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR proyectada del 10,26% hasta 2031, respaldada por el aumento de la propiedad de vehículos y la digitalización de pólizas en India, China y el Sudeste Asiático, lo que amplía la base asegurable para el mercado de seguros de automóviles. Se prevé que las primas de India superen a la mayoría de los principales mercados a medida que el KYC digital y los mandatos electrónicos reducen la fricción de incorporación y amplían el cumplimiento, con impulso visible en los segmentos de motocicletas. La aprobación regulatoria de ������ó�� para la fijación de precios basada en el riesgo que reconoce la eficacia de ADAS respalda una mejor alineación entre las características de seguridad y los beneficios de primas, lo que ayuda a aumentar la adopción de coberturas de automóviles diferenciadas. A medida que la adopción de vehículos eléctricos se acelera, las aseguradoras están actualizando las estructuras de cobertura para batería, infraestructura de carga y valor residual, e invierten en inteligencia artificial para optimizar el aprovisionamiento de piezas y reducir los cuellos de botella en el ciclo de reparación. Los programas de telemática e integrados continúan ampliando los segmentos direccionables en ��������-�ʲ���í�ھ����� a medida que los OEM, los prestamistas y las plataformas de movilidad integran los seguros en sus recorridos del cliente para el mercado de seguros de automóviles.

Europa ofreció un volumen de primas estable en 2025, pero enfrenta una rentabilidad mixta en los mercados a medida que la inflación de siniestros, la recalibración de ADAS y la complejidad de reparación de vehículos eléctricos desafían la flexibilidad de precios, mientras los reguladores enfatizan la transparencia en las calificaciones algorítmicas y los resultados para los clientes. Italia sigue siendo un punto brillante de crecimiento con una penetración de telemática entre las más altas a nivel mundial y ganancias constantes proyectadas hasta 2031 a medida que los incentivos de caja negra y las aseguradoras con enfoque digital amplían su alcance en el mercado de seguros de automóviles. Oriente Medio y África muestran una mayor aplicación normativa, digitalización e innovación impulsada por entornos regulatorios de prueba, y se espera que las reformas regionales mejoren las tasas de penetración y aumenten la capacidad doméstica durante el período de previsión. En América Latina, la distribución a través de bancos y socios OEM continúa expandiéndose, y las principales aseguradoras utilizan telemática y ofertas integradas para llegar a los conductores de la economía colaborativa y las flotas transfronterizas en los corredores prioritarios. En todas estas regiones, la interacción de la política de precios, la adopción de tecnología y la supervisión regulatoria establece trayectorias de crecimiento variadas mientras el mercado de seguros de automóviles converge en la emisión digital y la suscripción habilitada por datos.

Panorama Competitivo

El mercado de seguros de automóviles presenta un nivel moderado de fragmentación donde las aseguradoras multinacionales y los líderes regionales siguen diferentes estrategias en torno a la escala de telemática, la distribución integrada y los siniestros impulsados por inteligencia artificial, y los principales actores latinoamericanos como Qualitas continúan consolidando participación a través de precios basados en datos y expansión transfronteriza. Las combinaciones estratégicas respaldan la escala digital y las ventajas de costes unitarios, con transacciones notables en 2025 que mejoraron la posición en líneas personales y permitieron un crecimiento renovado en segmentos donde la distribución está migrando en línea. Las aseguradoras están profundizando las asociaciones con OEM, bancos y plataformas de movilidad para defender los libros de renovación y aprovechar los momentos de compra integrados que comprimen los costes de adquisición de clientes con el tiempo. La atención regulatoria sobre inteligencia artificial, macrodatos y transparencia algorítmica se está extendiendo por las regiones, lo que impulsa la inversión en modelos explicables y una gobernanza sólida sobre los precios impulsados por telemática. En este contexto, los actores de escala se centran en el apalancamiento operativo y la marca, mientras que los especialistas apuntan a nichos como los conductores jóvenes y las pequeñas flotas a través de precios basados en el comportamiento y servicios de valor añadido que mejoran la retención.

Algunos movimientos de 2025 apuntan a un renovado enfoque en la telemática y la distribución digital, con Italia como mercado focal donde la adopción de caja negra crea fosos defensivos y respalda los planes de crecimiento para los actores establecidos y las marcas con enfoque digital. Las acciones de reducción de costes del sector se extienden más allá de los precios al análisis de fraude y la optimización de la cadena de suministro, donde las plataformas de datos ayudan a detectar pérdidas simuladas y reducir las fugas en la primera notificación de pérdida y la liquidación. La modernización de los pagos y los reembolsos digitales han elevado la satisfacción del cliente y reducido la fricción operativa, lo que se vincula directamente a las experiencias de siniestros y endosos que impulsan el índice de promotores netos (NPS) y el valor de vida del cliente. Las aseguradoras norteamericanas mejoraron los resultados de suscripción en 2025, aunque permanecen atentas a las tendencias legales que influyen en la gravedad y los costes de litigios en los segmentos comerciales. Los canales integrados y directos continúan reformulando la economía de adquisición en el mercado de seguros de automóviles, y los actores establecidos están alineando el capital hacia estos flujos para asegurar los fondos de renovación futuros.

En cuanto a la adopción de tecnología, las principales aseguradoras están desplegando inteligencia artificial para la subrogación, la detección de fraude y la clasificación, mientras invierten en explicabilidad y controles de riesgo de modelos bajo expectativas supervisoras en evolución. Las asociaciones con redes de reparación y los centros de calibración para ADAS se están escalando para estabilizar los tiempos de ciclo, controlar los costes de piezas y mejorar los resultados para los clientes en carteras con alta proporción de vehículos eléctricos. Los líderes regionales están utilizando descuentos por comportamiento y recompensas por conducción segura para reforzar el compromiso con la telemática, lo que reduce la frecuencia de siniestros y fortalece la longevidad de las pólizas para el mercado de seguros de automóviles. El conjunto competitivo continúa adaptándose al seguro directo de OEM donde las ventajas de datos pueden ser materiales, y las aseguradoras tradicionales enfatizan la transparencia, el asesoramiento omnicanal y la amplitud del producto como contrapesos. El resultado combinado es una competencia saludable que se inclina hacia los actores capaces de integrar datos, distribución y siniestros a escala sin erosionar los estándares de suscripción.

Líderes de la Industria de Seguros de Automóviles

PICC Property & Casualty (PICC P&C)

State Farm Mutual Automobile Insurance Company

Progressive Corporation

GEICO (Berkshire Hathaway)

Allstate Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Allianz UK y LV= han firmado un acuerdo de seguro renovado por varios años, garantizando la provisión continua de seguros de hogar, automóviles y mascotas bajo la marca LV=. Esta renovación extiende un acuerdo de licencia de marca que originalmente estaba previsto concluir este año.

- Enero de 2026: Progressive Corp está redefiniendo el mercado de seguros de automóviles aprovechando la telemática, el procesamiento de siniestros impulsado por inteligencia artificial y plataformas digitales avanzadas, ofreciendo soluciones en tiempo real centradas en datos que se alinean con los estándares modernos de tecnología financiera.

- Octubre de 2025: Allianz UK anunció una asociación estratégica de cinco años con la agencia gestora de seguros de automóviles Ticker, que comenzará el 1 de noviembre de 2025, para respaldar la suscripción y los siniestros de los productos de seguros de automóviles basados en telemática de Ticker, aprovechando la capacidad de Allianz y los precios basados en datos de Ticker para mejorar la escalabilidad y las capacidades de evaluación de riesgos.

- Octubre de 2025: Starr, una organización global de inversión y seguros, anunció la firma de un acuerdo definitivo para adquirir IQUW Group. Esta adquisición amplió las capacidades de suscripción de Starr y posicionó a la entidad combinada para el crecimiento en una gama más amplia de segmentos del mercado global.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de seguros de automóviles como el total de primas brutas emitidas recaudadas a nivel mundial por pólizas que protegen vehículos privados y comerciales de carretera, automóviles de pasajeros, furgonetas ligeras, vehículos de dos ruedas y camiones pesados, contra pérdidas por daños propios y responsabilidad civil frente a terceros. Cubrimos pólizas vendidas directamente por aseguradoras, a través de redes de agentes/corredores y plataformas digitales emergentes, agregando tanto negocios personales como de flotas.

Exclusión del alcance: La estimación omite coberturas marítimas, de aviación, agrícolas o de vida, y excluye los tratados de reaseguro colocados por encima de las aseguradoras primarias.

Descripción general de la segmentación

- Por Tipo de Cobertura

- Seguro de Responsabilidad Civil ante Terceros

- Cobertura Integral

- Por Canal de Distribución

- Agentes / Corredores de Seguros

- Ventas Directas

- Bancaseguros

- Asociaciones Integradas / de Plataforma

- Agregadores y Portales de Comparación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Motocicletas

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Antigüedad del Vehículo

- Vehículos Nuevos

- Vehículos Usados

- Por Geografía

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- �ʱ��ú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas estructuradas con directores de suscripción, grupos de corredores, gestores de flotas y ejecutivos de insurtech en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio nos permitieron evaluar los movimientos del ratio de siniestralidad, la elasticidad de precios y la adopción de la telemática, perfeccionando los supuestos en los casos en que los datos públicos resultaron escasos.

Investigación documental

Comenzamos mapeando los registros regulatorios y los anuarios estadísticos de NAIC (Estados Unidos), EIOPA (Europa) e IRDAI (India), y luego los vinculamos con los registros de parque vehicular y accidentes emitidos por OICA, UN Road Safety y el Insurance Information Institute. Los indicadores macroeconómicos, el PIB per cápita, los precios del combustible y las tendencias de nuevas matriculaciones se obtuvieron de los conjuntos de datos del Banco Mundial y la OCDE para normalizar las primas en setenta países. Nuestros analistas también revisaron los informes 10-K de las aseguradoras y consultaron las transcripciones de D&B Hoovers y Dow Jones Factiva para obtener comentarios sobre aumentos de tarifas e inflación de siniestros. Una segunda revisión consultó códigos aduaneros sobre piezas de repuesto, feeds de patentes de Questel sobre telemática y conjuntos de datos de accidentes de policías nacionales, añadiendo salvaguardas en torno a los supuestos de costos de reparación y precios basados en el uso. Esta lista ilustrativa no es exhaustiva; numerosas fuentes adicionales, abiertas y de pago, informaron nuestra fase documental.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una reconstrucción descendente. La penetración de vehículos asegurados se multiplica por la prima promedio por póliza para cada país, y luego se ajusta por tipos de cambio e inflación. Verificaciones cruzadas ascendentes selectivas —consolidaciones de primas de aseguradoras, verificaciones de canales y precios de venta promedio muestreados por antigüedad del vehículo— ajustan los totales antes de la aprobación final. Las variables clave que alimentan una regresión multivariante combinada con suavizado ARIMA incluyen el parque de vehículos registrados, los límites de responsabilidad obligatorios, la inflación del costo de siniestros, la frecuencia de accidentes, las ventas de automóviles nuevos y la adopción de pólizas de telemática. Las pruebas de escenarios miden el impacto de una penetración más rápida de los vehículos eléctricos o de los topes regulatorios de tarifas, y cualquier vacío de datos local se cubre con los ratios de pares más cercanos validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de varianza, revisión por pares de analistas senior y una llamada de seguimiento con expertos cuando persisten anomalías. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos legislativos o catástrofes importantes, para que los clientes reciban la visión más reciente.

Por qué la línea de base global de seguros de automóviles de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las firmas de investigación eligen diferentes alcances de pólizas, bases de primas y frecuencias de actualización.

Los informes de Mordor presentan primas brutas emitidas y se actualizan a mediados de año, mientras que algunos proveedores citan primas devengadas o incluyen flujos de reaseguro, inflando los totales. Otros asumen una adopción rápida de la telemática o mantienen los tipos de cambio estáticos, distorsionando los cálculos de crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 810,25 M | ���ϲ����� | - |

| USD 877,75 M | Global Consultancy A | Incluye flujos de reaseguro y servicios de asistencia auxiliares |

| USD 911,64 M | Industry Research Firm B | Aplica una penetración agresiva de la telemática y tipos de cambio fijos |

Estos contrastes muestran por qué los responsables de la toma de decisiones confían en la rigurosa selección de alcance de Mordor, la validación combinada descendente y ascendente, y la actualización oportuna para proporcionar una línea de base transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de automóviles hoy y para 2031?

El tamaño del mercado de seguros de automóviles es de USD 2,13 billones en 2025 y se proyecta que alcance USD 3,13 billones para 2031 a una CAGR del 6,65% durante 2026-2031.

¿Qué región crecerá más rápido en la cobertura de automóviles hasta 2031?

��������-�ʲ���í�ھ����� es la región de mayor crecimiento con una CAGR proyectada del 10,26% hasta 2031, respaldada por el aumento de la propiedad de vehículos, la emisión digital y la adopción de vehículos eléctricos que amplía la base asegurada.

¿Qué canales están ganando participación en la distribución de automóviles particulares?

Se proyecta que los canales directos y digitales crezcan a una CAGR del 9,74% hasta 2031, mientras que las asociaciones integradas con OEM y prestamistas aceleran los flujos de cotización a vinculación en el punto de venta.

¿Cómo afectarán la telemática y los datos conectados de OEM a los precios?

La telemática y los datos de OEM mejoran la segmentación y respaldan los precios basados en el uso, y los reguladores están añadiendo normas de transparencia para los precios algorítmicos que utilizan variables de conducción.

¿Cuáles son las principales presiones de costes que enfrentan las aseguradoras en 2026?

La calibración de ADAS, los protocolos de batería de vehículos eléctricos y la inflación de piezas elevan la gravedad de las reparaciones y los tiempos de ciclo, lo que mantiene la presión a corto plazo sobre los índices combinados a pesar de la disciplina de precios.

¿Qué segmentos de vehículos muestran las perspectivas más sólidas hasta 2031?

Los automóviles de pasajeros anclan el volumen de primas, mientras que los vehículos comerciales ligeros son los de mayor crecimiento debido a la logística del comercio electrónico y la adopción de flotas conectadas que respaldan la suscripción dinámica.

Última actualización de la página el: