Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Propiedad y Accidentes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.10 Billones de dólares |

| Tamaño del Mercado (2026) | 1.14 Billones de dólares |

| Tamaño del Mercado (2031) | 1.39 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de los Estados Unidos por ���ϲ�����

El tamaño del mercado de seguros de propiedad y accidentes de los Estados Unidos en 2026 se estima en USD 1,14 billones, creciendo desde el valor de 2025 de USD 1,10 billones, con proyecciones para 2031 que muestran USD 1,39 billones, creciendo a una CAGR del 3,91% durante el período 2026-2031. El crecimiento de las primas es principalmente una función de las acciones tarifarias vinculadas a la inflación, con los actores enfocados en la preservación del margen en lugar de la expansión pura de volumen. Un retorno decisivo a la rentabilidad de suscripción produjo una ganancia en 2024 tras una pérdida significativa en 2023, lo que subraya la resiliencia del sector. Las inversiones tecnológicas en telemática, inteligencia artificial y modelos de distribución integrada están reformando la precisión de los precios y las estrategias de adquisición de clientes. Mientras tanto, los mayores rendimientos de renta fija amplían los diferenciales de inversión, otorgando a los aseguradores mayor tolerancia a la volatilidad de suscripción a corto plazo. La intensidad competitiva está aumentando a medida que los mayores actores aprovechan la escala y el análisis de datos para consolidar participación, particularmente en las líneas de auto donde la tarificación basada en telemática es ahora una práctica generalizada.

Conclusiones Clave del Informe

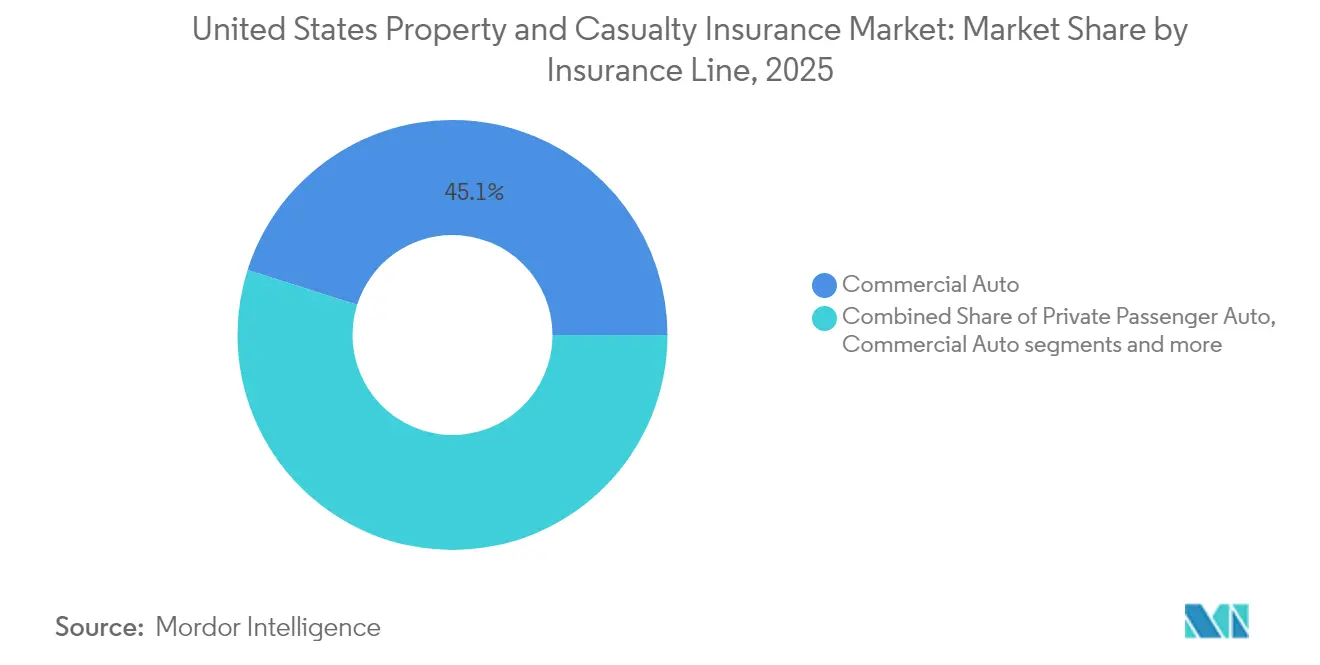

- Por línea de seguro, el auto comercial lideró con una participación de ingresos del 45,12% en 2025; se proyecta que las líneas especializadas se expandirán a una CAGR del 5,54% hasta 2031.

- Por canal de distribución, los agentes independientes y corredores mantuvieron el 64,02% de la participación del mercado de seguros de propiedad y accidentes en 2025, mientras que se prevé que las plataformas digitales e insurtech crezcan a una CAGR del 6,25% hasta 2031.

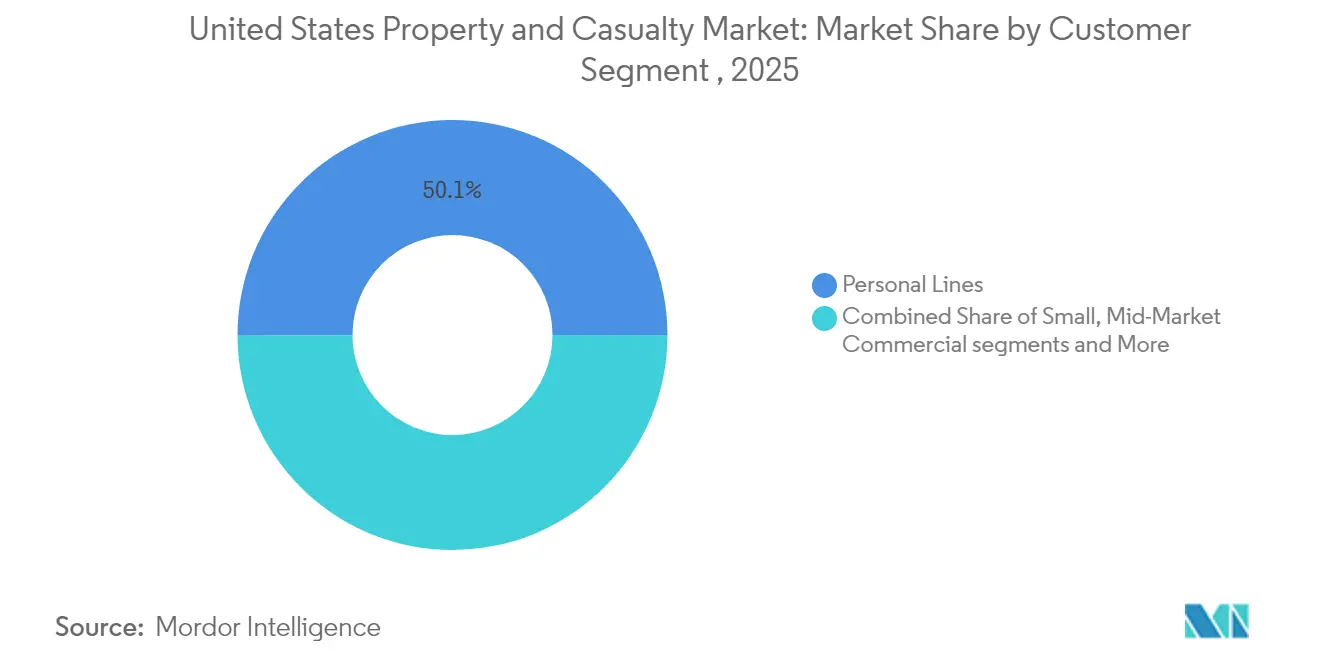

- Por segmento de clientes, las líneas personales representaron el 50,05% del tamaño del mercado de seguros de propiedad y accidentes en 2025, y el comercial pequeño avanza a una CAGR del 4,49% hasta 2031.

- Por región, Nueva York capturó el 32,10% de la participación de ingresos en 2025; se espera que su mercado crezca a una CAGR del 4,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de primas vinculado a la inflación | +1.2% | California, Texas, Florida, a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción de telemática y seguros basados en el uso | +0.8% | Nacional, liderazgo temprano en estados de Progressive y State Farm | Mediano plazo (2-4 años) |

| Vientos de cola de la tasa de la Reserva Federal | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Eficiencia en suscripción y siniestros impulsada por IA | +0.4% | Concentrado en los principales aseguradores | Largo plazo (≥ 4 años) |

| Alianzas de seguros integrados | +0.3% | Centros automotrices y tecnológicos | Mediano plazo (2-4 años) |

| Creciente demanda de responsabilidad cibernética | +0.2% | Centros tecnológicos y financieros | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento Acentuado de Primas Vinculado a la Inflación

Las tarifas de seguros de propiedad aumentaron marcadamente en 2024 a medida que los aseguradores buscaron alinear los precios con la inflación desbocada de los costos de reposición, impulsando incrementos de dos dígitos en las regiones expuestas a catástrofes. Los actores se apoyaron en motores de tarificación en tiempo real que se ajustan a los insumos de materias primas y mano de obra, creando un diferencial entre los riesgos preferentes y los deteriorados. La estrategia fortaleció los márgenes de suscripción y aceleró el reconocimiento de primas al tiempo que limitó los volúmenes de nuevos negocios. Los clientes con perfiles de riesgo sólidos se beneficiaron de ajustes moderados, mientras que las clases con dificultades enfrentaron una escalada rápida, reformando las tácticas de adquisición en todo el mercado de seguros de propiedad y accidentes. La inflación continua de los costos de construcción sugiere que la disciplina tarifaria seguirá siendo central para la estabilidad de los resultados hasta 2026.

Auge en la Adopción de Telemática y Seguros Basados en el Uso

Progressive reveló que más del 60% de las nuevas pólizas de auto ahora incluyen participación en telemática, lo que señala la aceptación generalizada de los seguros basados en el uso[1]Progressive Corporation, "Informe Anual 2024," progressive.com . Los datos de comportamiento permiten una segmentación granular, reduciendo los índices de siniestralidad y permitiendo precios competitivos para los conductores de bajo riesgo. Berkshire Hathaway reportó crecimiento en las utilidades de suscripción de auto, atribuyendo la ganancia a la selección de riesgos basada en datos y a la tarificación individualizada. Los análisis de fraude mediante aprendizaje automático reducen aún más las fugas en siniestros, ahorrando a los actores entre el 15% y el 20% en pérdidas sospechosas. A medida que la telemática se extiende a las flotas comerciales, se espera que el volumen de primas en el mercado de seguros de propiedad y accidentes siga los kilómetros recorridos en lugar de los recuentos estáticos de vehículos, cambiando los modelos de proyección para los segmentos de auto.

Vientos de Cola de la Tasa de la Reserva Federal que Impulsan los Ingresos por Inversiones

Los rendimientos promedio de la cartera escalaron al 4,2% en diciembre de 2024, duplicando el nivel de 2021 y mejorando la tolerancia al índice combinado para los actores multilínea[2]Reserva Federal, "Comunicado de Política Monetaria de Diciembre de 2024," federalreserve.gov. Los ingresos incrementales por inversiones permiten a los aseguradores competir agresivamente en áreas de crecimiento mientras aún cumplen los objetivos de rentabilidad sobre el patrimonio. Los gestores de balance están escalonando los vencimientos y añadiendo posiciones a tasa variable para mitigar el riesgo de duración, en caso de que se materialicen futuras subidas. Las empresas con gestores de activos internos están capturando primas de liquidez no disponibles para sus pares, ampliando los ingresos por diferencial en 20-30 puntos básicos. El cambio estructural en los rendimientos sustenta un crecimiento sostenible de los resultados para el mercado de seguros de propiedad y accidentes durante el horizonte de proyección.

Ganancias en Eficiencia de Suscripción y Siniestros Lideradas por IA

El noventa y nueve por ciento de los actores encuestados tienen programas activos de IA generativa que automatizan los siniestros rutinarios desde el primer aviso hasta la liquidación en cuestión de horas[3]Instituto Internacional de Gestión de Riesgos, "Condiciones del Mercado Asegurador 2024," irmi.com. Los primeros adoptantes reportaron una mejora del 25% al 30% en el índice de siniestralidad dentro de los 18 meses posteriores a la implementación. Los sistemas de IA evalúan miles de variables simultáneamente, reduciendo el sesgo humano y la selección adversa. En el lado de los siniestros, la visión artificial acelera la valoración de daños mientras que las puntuaciones predictivas de fraude derivan los expedientes de alto riesgo a equipos especializados. Los ahorros en costos fluyen a través de los índices de gastos, otorgando a los líderes tecnológicos flexibilidad de precios que extiende la ventaja competitiva en todo el mercado de seguros de propiedad y accidentes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de pérdidas por catástrofes y costos de reaseguro | -1.1% | Estados costeros, California, Florida | Corto plazo (≤ 2 años) |

| Adecuación de reservas e inflación de costos de siniestros | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Inflación social por veredictos nucleares | -0.6% | Jurisdicciones favorables a los demandantes | Largo plazo (≥ 4 años) |

| Creciente frecuencia de siniestros secundarios | -0.4% | Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Pérdidas por Catástrofes y Costos de Reaseguro

Las pérdidas aseguradas por desastres naturales alcanzaron USD 154 mil millones a nivel mundial en 2024, con los incendios forestales de California representando por sí solos hasta USD 40 mil millones. Las renovaciones de los tratados de reaseguro reflejaron incrementos tarifarios del 15% al 25% para los programas expuestos a catástrofes, obligando a los aseguradores primarios a ceder más riesgo o trasladar costos más elevados a los tomadores de pólizas. El Plan FAIR de California ahora tiene una exposición de USD 458 mil millones frente a USD 200 millones de superávit, lo que ilustra el estrés sistémico en los mercados residuales. La elevada frecuencia de catástrofes está presionando al mercado de seguros de propiedad y accidentes para adoptar modelos en tiempo real y precios dinámicos con el fin de mantener los márgenes de solvencia.

Inflación Social Impulsada por Veredictos Nucleares

La severidad de los siniestros de responsabilidad civil está aumentando un 7% anual, impulsada por la expansión del financiamiento de litigios y los foros favorables a los demandantes. Los veredictos de auto comercial que superan los USD 10 millones han desplazado las curvas de costos de siniestros, obligando a los actores a reducir límites y elevar los puntos de retención. La capacidad en las capas de paraguas se contrajo entre el 30% y el 40% para los sectores de alto riesgo, con incrementos tarifarios que superan el 35% en ciertas jurisdicciones. A menos que el impulso de la reforma procesal se acelere, la inflación social continuará erosionando los márgenes de suscripción en todo el mercado de seguros de propiedad y accidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Seguro: El Auto Comercial Mantiene el Liderazgo

El auto comercial generó el 45,12% de las primas directas de 2025, anclando el mercado de seguros de propiedad y accidentes a través de los requisitos de cobertura obligatoria y la escalada actividad de carga. Las flotas habilitadas con telemática proporcionan un entorno rico en datos que respalda la tarificación individualizada, conteniendo el deterioro del índice de siniestralidad en un segmento históricamente afectado por la inflación de severidad. Se proyecta que las líneas especializadas como cibernética, marítima, transporte terrestre y caución crecerán a una CAGR del 5,54% hasta 2031 a medida que las empresas enfrentan nuevos riesgos digitales y de cadena de suministro. Se espera que el tamaño del mercado de seguros de propiedad y accidentes para productos especializados se amplíe significativamente a medida que el gasto federal en infraestructura impulse la demanda de fianzas de caución.

Los suscriptores de seguros de propietarios de vivienda están reduciendo la exposición propensa a catástrofes, mientras que el auto particular privado enfrenta vientos en contra de la inflación de repuestos que comprimen los márgenes de suscripción. La compensación de trabajadores continúa su racha rentable con un séptimo índice combinado consecutivo por debajo del 90% en 2024. Las líneas de responsabilidad civil luchan bajo la presión de la inflación social, impulsando incrementos tarifarios hacia los dígitos altos a medida que los actores defienden la solidez de las reservas. El crecimiento de la caución es amplificado por la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones, que requiere garantías de cumplimiento en proyectos financiados federalmente y amplía la participación del mercado de seguros de propiedad y accidentes para los especialistas en fianzas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Agentes Independientes Siguen Siendo Fundamentales

Los agentes independientes y corredores capturaron el 64,02% de la prima suscrita de 2025, sosteniendo el tejido centrado en las relaciones del mercado de seguros de propiedad y accidentes. Su rol asesor es valorado en las transferencias de riesgo complejas, incluso a medida que los portales de autoservicio de los actores ganan terreno. Los datos de ingresos muestran que el 75% de las agencias registraron crecimiento en la línea superior en 2024 a pesar de una modesta disminución en el recuento total de agencias. Sin embargo, las plataformas digitales están escalando a una CAGR del 6,25%, convirtiendo a compradores sensibles al precio a través de interfaces simplificadas y vinculación instantánea.

Los agentes tradicionales están adoptando herramientas de firma electrónica y automatización de marketing para preservar su relevancia, mientras que los agentes exclusivos combaten la compresión de márgenes a medida que las empresas matrices redoblan el gasto directo al consumidor. Los canales mayoristas y de agencias de gestión general se benefician de la tensión de capacidad en el mercado admitido, canalizando las clases deterioradas hacia líneas de exceso y excedente. La interacción competitiva está ampliando el tamaño del mercado de seguros de propiedad y accidentes disponible para los intermediarios habilitados tecnológicamente sin eliminar el papel consultivo crítico de los agentes locales.

Por Segmento de Clientes: Las Líneas Personales Mantienen la Ventaja de Escala

Las líneas personales representaron el 50,05% de las primas de 2025, ofreciendo flujos de caja confiables y potencial de venta cruzada en paquetes de auto y hogar. La exposición a catástrofes continúa desafiando la rentabilidad, aunque la cobertura de auto obligatoria garantiza una demanda base a lo largo de los ciclos económicos. Se proyecta que el negocio comercial pequeño se expandirá a una CAGR del 4,49% hasta 2031, impulsado por la incorporación digital simplificada y las alianzas de seguros integrados que reducen los costos de adquisición. Estas ganancias están elevando la participación del mercado de seguros de propiedad y accidentes del segmento dentro de un universo fragmentado de pequeñas empresas.

Los compradores de mercado medio y comercial grande enfrentan un escrutinio de suscripción más estricto a medida que las tendencias de veredictos nucleares inflan los límites de siniestros. Las cuentas especializadas que requieren coordinación de programas globales se apoyan en la fortaleza técnica de los actores multilínea, respaldando la adecuación de primas a pesar de las presiones competitivas. Los umbrales ampliados de fianzas de la Administración de Pequeñas Empresas están estimulando la emisión de caución entre los oficios previamente desatendidos, ampliando el tamaño del mercado de seguros de propiedad y accidentes para las soluciones de fianzas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva York contribuyó con el 32,10% de las primas nacionales en 2025 y se proyecta que crecerá a una CAGR del 4,28% hasta 2031, impulsada por una supervisión regulatoria equilibrada y una base económica diversa. Las densas concentraciones de propiedades urbanas y un vibrante sector financiero fomentan una demanda constante de coberturas de responsabilidad civil, propiedad y líneas especializadas. Las reformas legislativas que fomentan la adecuación tarifaria han atraído a actores adicionales, manteniendo la capacidad amplia y los precios disciplinados.

El mercado de California contrasta marcadamente. La exposición a incendios forestales y las restricciones de precios han llevado a los principales suscriptores a reducir los nuevos negocios, aumentando las pólizas del Plan FAIR en un 276% entre 2018 y 2024. Los mandatos del Comisionado que exigen a los actores atender las zonas deterioradas buscan restablecer el equilibrio, pero enfrentan resistencia por la presión sobre el capital. Las primas de Texas se dispararon por las pérdidas debidas a fenómenos meteorológicos severos; las tarifas de propietarios de vivienda subieron un 54,5% en cinco años y continúan superando los promedios nacionales. Florida muestra una estabilización tentativa tras las reformas procesales de 2023 que frenaron el abuso de la cesión de beneficios, atrayendo nuevos participantes a pesar de la persistente volatilidad por huracanes.

Están surgiendo bolsas de crecimiento en los estados del Oeste Montañoso y el Sureste a medida que la migración poblacional impulsa los inicios de construcción de viviendas y los registros de vehículos. Sin embargo, la creciente frecuencia de siniestros secundarios —granizo, tormentas convectivas e inundaciones repentinas— requiere modelos de catástrofes refinados para mantener la rentabilidad. La diversificación geográfica sigue siendo una cobertura estratégica central, lo que lleva a los actores a reasignar capital desde las zonas costeras tensionadas hacia los mercados del interior donde los regímenes regulatorios permiten la tarificación basada en el riesgo. La dinámica refuerza la importancia de los climas legislativos y judiciales específicos de cada estado en la configuración del mercado de seguros de propiedad y accidentes.

Panorama Competitivo

Los diez mayores actores controlaron más de la mitad de las primas directas en 2024, lo que indica una concentración moderada, mientras que los cinco principales aseguradores de auto capturaron la mayoría de la prima del segmento, con un aumento de 110 puntos básicos respecto a 2023. Las economías de escala en análisis de datos, gastos de marketing y compras de reaseguro continúan ampliando las brechas de desempeño. Progressive aumentó sus primas un 24,5% en 2024 aprovechando la telemática y la destreza en distribución directa.

El enfoque estratégico está divergiendo. Los aseguradores orientados al crecimiento están invirtiendo fuertemente en plataformas de suscripción con IA, mientras que los actores centrados en la rentabilidad están podando carteras no rentables y reasignando capital a líneas especializadas con adecuación tarifaria disciplinada. Las alianzas de seguros integrados con minoristas y fabricantes de automóviles abren nuevos canales de ingresos para los actores ágiles, mientras que los rezagados arriesgan ceder participación en nichos de rápido crecimiento como el cibernético. La actividad de fusiones y adquisiciones, ejemplificada por la compra de McGriff Insurance Services por parte de Marsh McLennan por USD 7.750 millones, subraya la búsqueda de amplitud de distribución y penetración en el mercado medio. Los aseguradores regionales más pequeños enfrentan costos tecnológicos crecientes que desafían la competitividad independiente, fomentando la afiliación o la especialización en nichos para seguir siendo viables dentro del mercado de seguros de propiedad y accidentes.

Líderes del Sector de Seguros de Propiedad y Accidentes de los Estados Unidos

State Farm Mutual Automobile Insurance Co.

Berkshire Hathaway Inc. (GEICO, National Indemnity)

The Progressive Corp.

Allstate Corp.

Liberty Mutual Holding Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Brown & Brown completó la adquisición de Risk Strategies y su empresa matriz Accession, ampliando su presencia en corretaje comercial.

- Febrero de 2025: Nationwide acordó comprar la línea de stop-loss para empleadores de Allstate por USD 1.250 millones, con cierre previsto en el segundo semestre de 2025.

- Enero de 2025: SageSure adquirió GeoVera Advantage Insurance Services, ampliando la capacidad de propiedad expuesta a catástrofes en California.

- Marzo de 2025: La Asociación Nacional de Comisionados de Seguros publicó su agenda legislativa federal de 2025 abogando por la primacía regulatoria estatal y el financiamiento para la resiliencia ante catástrofes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de seguros de propiedad y accidentes de los Estados Unidos como el total de primas brutas suscritas y primas netas suscritas generadas por los aseguradores que suscriben coberturas que protegen la propiedad física y las responsabilidades legales, incluyendo propietarios de vivienda, auto particular y comercial, propiedad comercial, compensación de trabajadores, responsabilidad civil general y líneas especializadas emergentes como la cibernética.

Exclusión del alcance: los productos de vida, rentas vitalicias y salud independiente quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Línea de Seguro

- Propietarios de Vivienda

- Auto Particular Privado

- Auto Comercial

- Propiedad Comercial

- Compensación de Trabajadores

- Responsabilidad Civil General

- Especialidades (Cibernética, Marítima, Transporte Terrestre, Caución)

- Por Canal de Distribución

- Directo

- Agentes Independientes / Corredores

- Agentes Exclusivos

- Bancaseguros

- Plataformas Digitales / Insurtech

- Mayoristas / Agencias de Gestión General

- Por Segmento de Clientes

- Líneas Personales

- Comercial Pequeño (Pequeñas y Medianas Empresas)

- Comercial de Mercado Medio

- Comercial Grande y Especialidades

- Por Región

- California

- Texas

- Florida

- Nueva York

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas con directores de suscripción, jefes actuariales, agentes independientes, agencias de gestión general y fundadores de insurtech en California, Texas, Nueva York, Illinois, Florida y el Medio Oeste. Estas discusiones validaron los supuestos de cambio de tarifas, la penetración de los canales digitales, los factores de normalización de catástrofes y el sentimiento de precios prospectivo que solo era parcialmente visible en los datos públicos.

Investigación Documental

Comenzamos mapeando las fuentes regulatorias y estadísticas disponibles públicamente, como los estados financieros reglamentarios de la Asociación Nacional de Comisionados de Seguros, el Instituto de Información de Seguros, las Cuentas Financieras de la Reserva Federal, la Oficina de Análisis Económico de EE. UU. y bases de datos selectas de departamentos estatales de seguros, que proporcionan totales fundamentales de primas, índices de siniestralidad e indicadores macroeconómicos. Estos se complementaron con comentarios sectoriales recopilados de prensa empresarial de reputación, presentaciones 10-K de aseguradoras, presentaciones para inversores y documentos técnicos de asociaciones del sector.

Para profundizar en la inteligencia competitiva y financiera, los analistas recurrieron a conjuntos de datos de pago dentro del conjunto de herramientas de Mordor, en particular D&B Hoovers para los estados financieros de las aseguradoras y Dow Jones Factiva para el flujo de noticias en tiempo real. Muchos otros insumos secundarios ayudaron a la triangulación; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Proyecciones

Una construcción de arriba hacia abajo comienza con las primas netas suscritas de 2024 reportadas a los reguladores, que luego se proyectan hasta 2030 vinculando los fondos de primas a impulsores como los inicios de construcción de viviendas, los kilómetros recorridos en vehículo, el crecimiento de la nómina, las tendencias de pérdidas aseguradas ajustadas por catástrofes, los ingresos por inversiones sensibles a las tasas de interés y los cambios promedio en las tarifas presentadas. Verificaciones selectivas de abajo hacia arriba —resúmenes de precio de venta promedio por aseguradora multiplicado por el recuento de pólizas y auditorías de canales de corretaje— ayudan a validar los totales. Las proyecciones emplean regresión multivariante combinada con ARIMA para capturar tanto los efectos estructurales como los cíclicos; el análisis de escenarios ajusta por shocks regulatorios o años de catástrofes excepcionales antes de que se finalicen los números.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, revisión por pares de un analista senior y aprobación final del responsable de la práctica de seguros. Actualizamos el modelo completo anualmente y activamos actualizaciones intermedias si los estados financieros reglamentarios trimestrales, los grandes eventos de pérdidas o los cambios materiales en las presentaciones de tarifas mueven el mercado en más de dos puntos porcentuales.

Por Qué la Base de Análisis de Tamaño y �ʲ����پ������貹����ó�� del Sector de Seguros de Propiedad y Accidentes de EE. UU. de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas difieren porque las empresas seleccionan distintas bases de primas, incluyen u omiten clases especializadas, aplican cargas de catástrofes divergentes y actualizan en diferentes cadencias. Al anclar en datos reglamentarios uniformes, verificar con retroalimentación en vivo de las aseguradoras y actualizar cada año, Mordor ofrece una base equilibrada y transparente que los compradores pueden rastrear de manera confiable.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,10 billones (2025) | ||

| USD 733.030 millones (2025) | Consultora Global A | Excluye las líneas especializadas comerciales y utiliza primas devengadas, no suscritas |

| USD 890 mil millones (2024) | Revista de Investigación B | Se limita a los segmentos personal y comercial pequeño; año base más antiguo |

En resumen, los competidores a menudo reducen el alcance o se basan en datos rezagados, mientras que la combinación disciplinada de Mordor de presentaciones regulatorias oportunas y validación de primera línea ofrece una visión confiable que los tomadores de decisiones pueden utilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de los Estados Unidos?

El mercado se sitúa en USD 1,14 billones en 2026 y se proyecta que alcanzará USD 1,39 billones en 2031, lo que implica una CAGR del 3,91%.

¿Qué tan dominantes son los agentes independientes en la distribución de seguros de propiedad y accidentes en EE. UU.?

Los agentes independientes y corredores mantuvieron el 64,02% de la prima suscrita de 2025, superando ampliamente a los canales digitales a pesar del crecimiento de estos últimos a una CAGR del 6,25%.

¿Qué factores impulsan la rápida adopción de los programas de telemática?

La tarificación basada en el comportamiento reduce los índices de siniestralidad y ofrece descuentos personalizados, lo que llevó al 60% de los nuevos clientes de auto de Progressive a inscribirse en 2024.

¿Qué estado lidera actualmente en participación de primas de seguros de propiedad y accidentes en EE. UU.?

Nueva York lidera con el 32,10% de las primas nacionales y se proyecta que crecerá a una CAGR del 4,28% hasta 2031.

Última actualización de la página el: