Tamaño y �ʲ����پ������貹����ó�� del Mercado de Corretaje de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

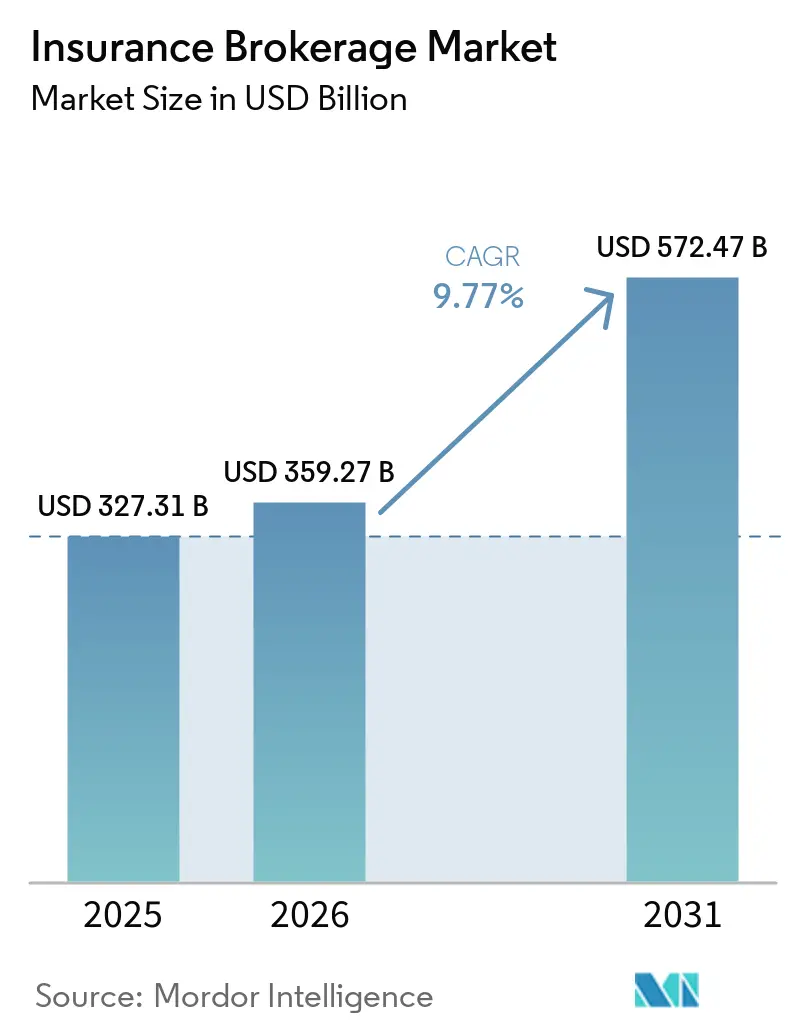

| Tamaño del Mercado (2026) | 359.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 572.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje de Seguros por ���ϲ�����

El tamaño del Mercado de Corretaje de Seguros fue valorado en 327,31 mil millones de USD en 2025 y se estima que crecerá desde 359,27 mil millones de USD en 2026 hasta alcanzar los 572,47 mil millones de USD en 2031, a una CAGR del 9,77% durante el período de previsión (2026-2031).

El dinamismo del mercado de corretaje de seguros refleja una clara inclinación hacia la especialización en riesgos, la adopción de flujos de trabajo digitales y las asociaciones de suscripción basadas en programas que amplían los fondos de honorarios para los intermediarios bien equipados. La propiedad y los accidentes siguen siendo el mayor pilar de ingresos, mientras que las líneas especializadas lideradas por el ciberseguro marcan el ritmo de crecimiento a medida que los clientes afrontan riesgos digitales y climáticos con estructuras de transferencia más complejas. Los canales minoristas continúan concentrando la mayor parte de los ingresos, pero las colocaciones mayoristas y de Excedentes y Sobrantes (E&S) ganan relevancia a medida que las aseguradoras derivan los riesgos difíciles de colocar fuera de los mercados admitidos. América del Norte mantiene el liderazgo en escala, mientras que Asia Pacífico muestra el perfil de crecimiento más rápido, y el escrutinio regulatorio sobre la remuneración está impulsando un cambio hacia honorarios y transparencia en las colocaciones de salud y comerciales. Esta combinación apunta a un mercado de corretaje de seguros donde la especialización, los estándares de datos y los modelos de distribución con bajo requerimiento de capital determinan los resultados competitivos hasta 2031.

Conclusiones Clave del Informe

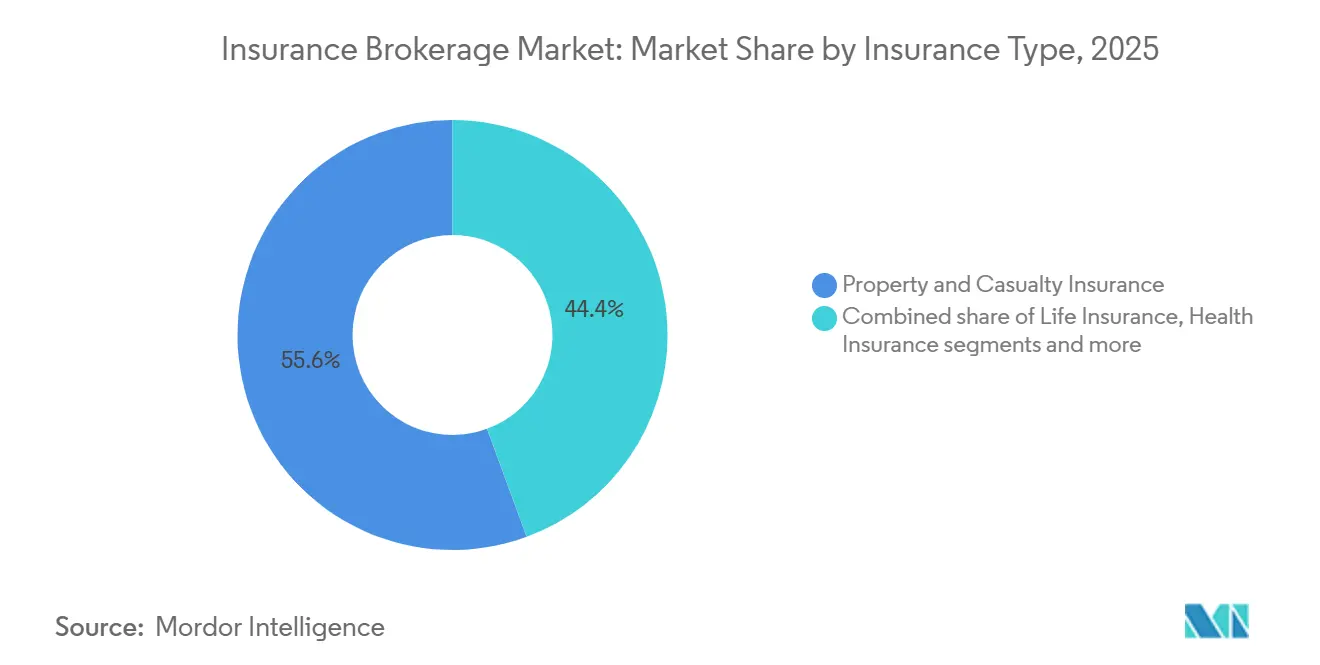

- Por tipo de seguro, la propiedad y los accidentes lideraron con un 55,62% de la participación del mercado de corretaje de seguros en 2025, mientras que se prevé que las líneas especializadas se expandan a una CAGR del 14,61% hasta 2031.

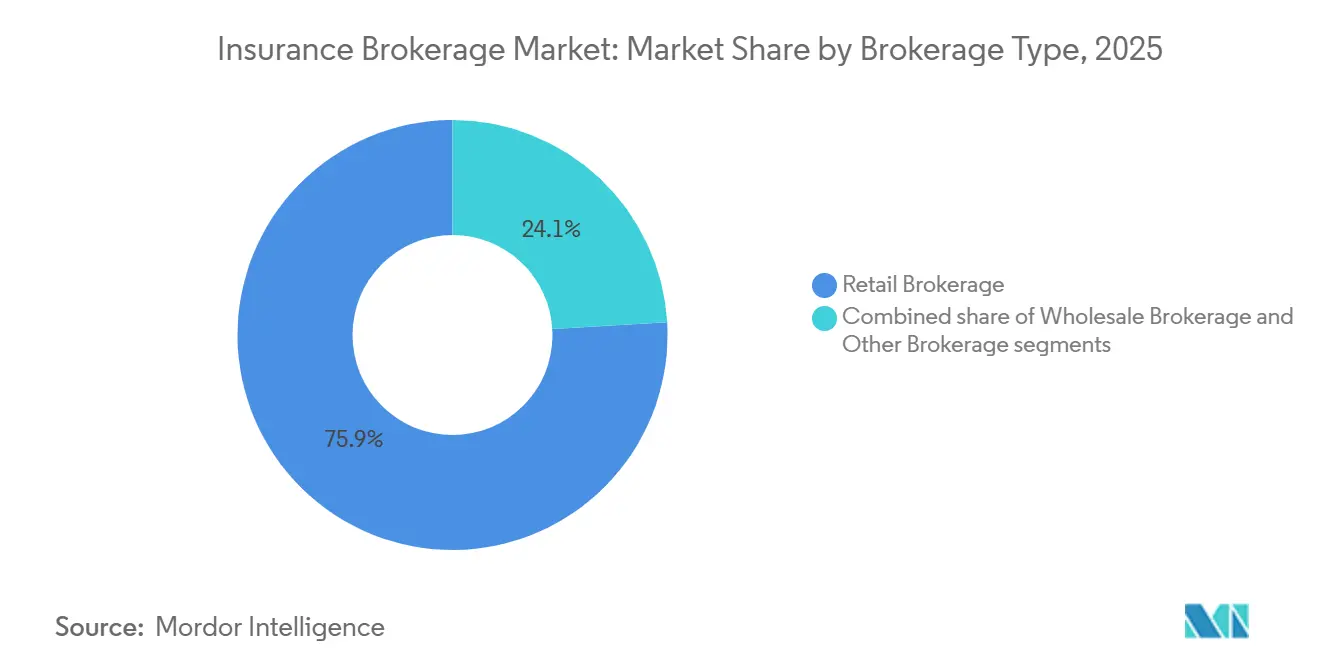

- Por tipo de corretaje, el corretaje minorista mantuvo el 75,94% de la participación del mercado de corretaje de seguros en 2025, mientras que se proyecta que el corretaje mayorista crezca a una CAGR del 8,67% hasta 2031.

- Por aseguradoras, las colocaciones del sector público representaron el 54,18% de la participación del mercado de corretaje de seguros en 2025, mientras que se espera que las colocaciones del sector privado aumenten a una CAGR del 9,31% hasta 2031.

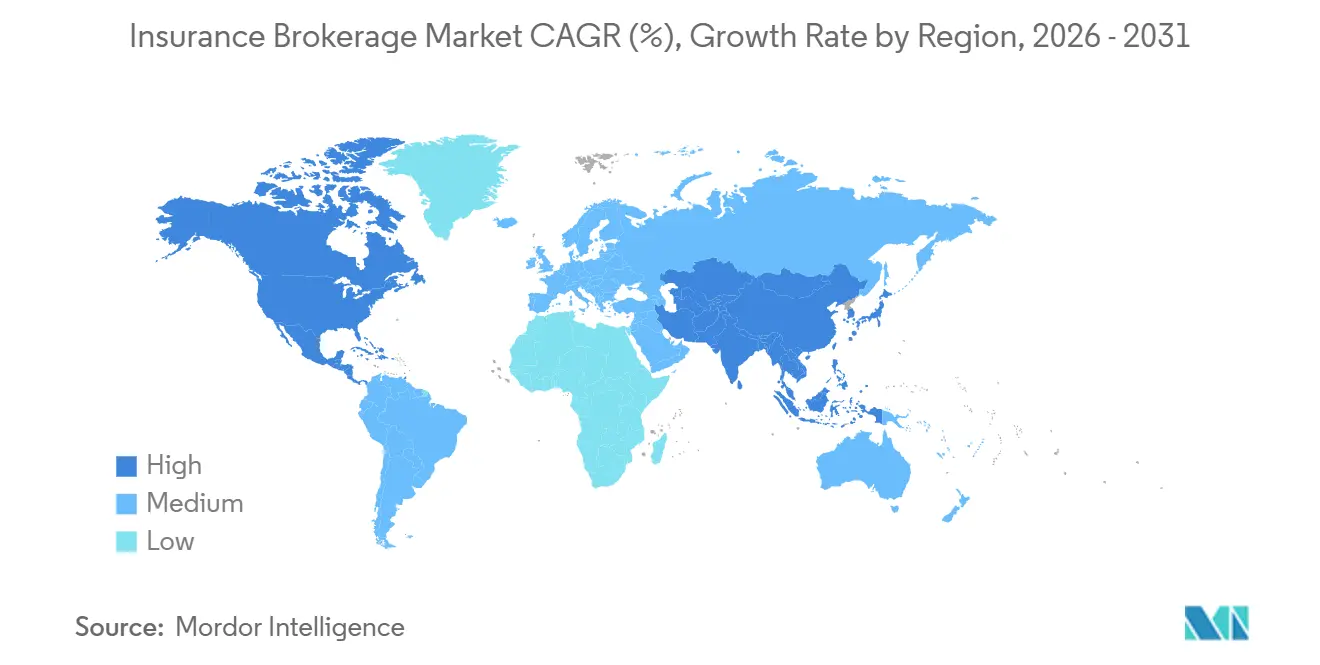

- Por geografía, América del Norte mantuvo el 37,42% de la participación del mercado de corretaje de seguros en 2025, mientras que se prevé que Asia Pacífico crezca a una CAGR del 16,12% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Corretaje de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del canal mayorista y de E&S | +2.1% | América del Norte, con repercusión en los mercados especializados del Reino Unido y Bermudas | Mediano plazo (2-4 años) |

| Penetración del ciberseguro y crecimiento de la exposición | +1.9% | Global, concentrado en América del Norte y Europa, y emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Seguro integrado y asociaciones con plataformas | +1.3% | América del Norte, mercados avanzados de Asia Pacífico, Europa Occidental | Largo plazo (≥ 4 años) |

| Consolidación de corredores y ventajas de escala en fusiones y adquisiciones | +1.7% | Global, liderado por Estados Unidos y �䲹�Բ���á, en expansión en EMEA y Asia Pacífico | Mediano plazo (2-4 años) |

| Agencias de Gestión General (MGA) y programas propios de corredores | +1.4% | E&S de Estados Unidos, sindicatos de Lloyd's del Reino Unido, líneas especializadas globales | Mediano plazo (2-4 años) |

| Adopción de estándares de datos para colocación directa | +1.3% | Mercado de Londres y la comunidad Ruschlikon, gradual en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Expansión del Canal Mayorista y de E&S Sostiene los Volúmenes de Primas Intermediadas

La participación del sector de E&S en las primas comerciales de propiedad y accidentes de Estados Unidos supera ahora el 12%, y los mayoristas continúan procesando un volumen creciente de solicitudes incluso cuando ciertas tarifas se moderan, lo que señala un cambio estructural hacia la capacidad no admitida para riesgos complejos o en dificultades.[1]Editorial de IAT Insurance Group, "El Papel en Expansión del Mercado de E&S," IAT Insurance Group, iatinsurancegroup.com. Las primas de líneas excedentarias de Estados Unidos alcanzaron los 46,2 mil millones de USD en el primer semestre de 2025, un aumento del 13,2% interanual. [2]Equipo Editorial de R&I, "Las Primas de Líneas Excedentarias Aumentan a 46,2 Mil Millones de USD en el Primer Semestre de 2025," Risk & Insurance, riskandinsurance.com. Los corredores minoristas dependen cada vez más de socios mayoristas para acceder a los mercados de E&S, construir programas multicapa y colocar pólizas personalizadas que las aseguradoras admitidas son reacias a suscribir. En este entorno, los mayoristas que combinan autoridad de suscripción, análisis de catástrofes y amplio acceso al mercado ofrecen resultados diferenciados para los socios minoristas y los clientes finales. La diligencia debida en materia de cumplimiento normativo y solidez financiera se ha convertido en un elemento central del valor del corredor, dada la rapidez de los lanzamientos de programas y la necesidad de una evaluación transparente de los impuestos sobre líneas excedentarias y de las aseguradoras en el momento de la colocación.

La Penetración del Ciberseguro y el Crecimiento de la Exposición Amplían los Honorarios de Asesoría y Colocación

Las primas de ciberseguro continuaron expandiéndose a medida que las aseguradoras añadieron capacidad respaldada por reaseguros y mercados de capitales, con primas brutas suscritas que aumentaron desde aproximadamente 15,6 mil millones de USD en 2025 hasta una proyección de 16,4 mil millones de USD en 2026. Las evaluaciones previas a incidentes, la planificación de respuesta ante incidentes y la negociación detallada de las condiciones de las pólizas generan ahora ingresos significativos por honorarios de asesoría para los corredores que atienden a clientes del mercado medio y a pequeñas y medianas empresas. La suscripción sigue siendo selectiva, con aseguradoras que endurecen las exclusiones relacionadas con la privacidad y examinan la gestión de proveedores y los desencadenantes de interrupción de negocio contingente a medida que proliferan los incidentes en la cadena de suministro. Los precios en 2026 son en general estables, mientras que el sector sanitario continúa registrando aumentos de un solo dígito dado el comportamiento reciente de los siniestros. Las expectativas regulatorias elevan las apuestas, ya que las normas de divulgación de ciberseguridad de la SEC exigen la notificación oportuna de incidentes materiales, y los regímenes europeos como DORA y el marco de inteligencia artificial de la UE impulsan la gobernanza operativa y de modelos que condiciona los requisitos de suscripción.

La Consolidación de Corredores y las Fusiones y Adquisiciones Crean Plataformas Multiespecialidad a Escala y Eficiencias de Venta Cruzada

La actividad de fusiones y adquisiciones del sector se mantuvo activa a finales de 2025 y principios de 2026, y las grandes transacciones han reconfigurado la escala competitiva en la distribución minorista, mayorista y especializada. Arthur J. Gallagher completó la adquisición de AssuredPartners por 13,45 mil millones de USD, ampliando las capacidades en el mercado medio y especializado en todo Estados Unidos y reforzando las operaciones en el Reino Unido e Irlanda [3]. Brown & Brown acordó adquirir Accession Risk Management Group por 9,83 mil millones de USD, aumentando significativamente la amplitud mayorista y de programas. La tecnología y los datos ocupan un lugar central en los modelos a escala, con herramientas habilitadas por inteligencia artificial para siniestros, análisis de colocación y flujos de trabajo de asesoría que respaldan ciclos más rápidos y mejores resultados. Un cambio de marca anunciado por Marsh McLennan consolidó las capacidades bajo el nombre "Marsh" para simplificar el compromiso en riesgos, reaseguros, personas y consultoría, señalando un giro hacia la asesoría integrada a escala. Los compradores respaldados por capital privado siguen siendo una fuerza importante en las adquisiciones en bloque y complementarias, manteniendo un flujo constante de adquisiciones a medida que las agencias independientes buscan soluciones de sucesión e inversión en tecnología y talento.

Adopción de Estándares de Datos (ACORD GRLC 2.0, CDR de Lloyd's) que Permite la Colocación Directa y el Corretaje Basado en Análisis

ACORD lanzó GRLC Generación 2.0 en abril de 2025 para crear un estándar unificado y digital de colocación y procesamiento de siniestros en los flujos de trabajo de grandes cuentas comerciales y reaseguros. Las primeras implementaciones han demostrado mejoras materiales, incluidas reducciones significativas en efectivo no asignado y esfuerzo manual, junto con mayor calidad de datos en los mercados entre pares. La iniciativa CDR de Lloyd's extiende los datos estandarizados a los siniestros y la liquidación, con el objetivo de estrechar el vínculo entre los datos de suscripción y los eventos posteriores. El mercado de Londres ha impulsado una amplia alineación con los estándares ACORD como parte de su modernización digital, señalando la importancia estratégica de los datos estructurados e interoperables. La adopción fuera de Londres sigue siendo desigual, con muchas Agencias de Gestión General (MGA) aún en etapas tempranas de habilitación de interfaces de programación de aplicaciones (API) y operaciones digitales, en parte debido a plataformas heredadas y costos de integración. A medida que DORA y otros marcos regulatorios maduran, es probable que la estandarización de datos pase de ser un facilitador de eficiencia a una necesidad de cumplimiento normativo para los corredores y aseguradoras transfronterizos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transparencia de comisiones y escrutinio de la remuneración | -1.2% | Estados Unidos, Reino Unido, UE | Mediano plazo (2-4 años) |

| Canales directos e integrados en seguros personales y pequeñas empresas | -0.9% | Global, agudo en Estados Unidos, Europa Occidental, ������ó��, Australia | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad de API y datos | -0.7% | Global, fragmentado en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Ablandamiento en líneas seleccionadas de propiedad y accidentes y racionalización de programas | -0.8% | Propiedad en Estados Unidos, centros globales de capacidad de reaseguros | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Transparencia de Comisiones y el Escrutinio de la Remuneración Comprimen los Márgenes

La Ley de Asignaciones Consolidadas de 2026 amplía los requisitos de divulgación de la Ley de Seguridad de Ingresos de Jubilación de los Empleados (ERISA) para los Gestores de Beneficios Farmacéuticos (PBM) y los Administradores Externos (TPA), exigiendo informes detallados de la compensación directa e indirecta, una medida que está configurando las expectativas de mayor transparencia en todos los roles intermediarios. La Obligación al Consumidor de la Autoridad de Conducta Financiera (FCA) del Reino Unido ha elevado el listón en materia de claridad y equidad, con orientaciones explícitas sobre la elaboración de explicaciones de cobros comprensibles y comunicaciones basadas en ejemplos. En términos prácticos, los corredores enfrentan mayores costos de cumplimiento normativo, un mayor escrutinio de los clientes sobre los acuerdos contingentes o basados en volumen, y una creciente preferencia por la remuneración basada en honorarios en las colocaciones de mayor envergadura. El riesgo legal también aumenta a medida que los tribunales cuestionan la compensación no divulgada de intermediarios, poniendo de relieve los conflictos de interés en casos que pueden influir en las prácticas de distribución de seguros. Las normas propuestas por el Departamento de Trabajo (DOL) prohibirían a los planes ERISA contratar con proveedores de servicios no conformes, elevando las necesidades de documentación y auditoría antes de las fechas de aplicabilidad del año del plan 2026.

Las Brechas de Interoperabilidad de API y Datos entre Mercados Ralentizan la Colocación Directa

Las plataformas heredadas y los flujos de datos fragmentados siguen generando una fricción material en la cotización, vinculación y servicio entre muchos intermediarios y aseguradoras. Una gran parte de los presupuestos tecnológicos está destinada al mantenimiento de sistemas no interoperables, con agentes de primera línea que dedican un tiempo significativo a reingresar solicitudes debido a los formatos y portales específicos de cada aseguradora. Los estándares ACORD GRLC 2.0 pueden reducir la fricción al permitir mensajes de colocación y siniestros estandarizados y legibles por máquinas, pero la adopción sigue siendo desigual fuera de Londres y las comunidades entre pares. Los mandatos regulatorios como DORA están impulsando a las empresas a documentar procesos y flujos de datos con mayor rigor, lo que aumenta el incentivo para invertir en actualizaciones de sistemas centrales y estructuras de API. En Estados Unidos, las normas de datos abiertos establecen plazos para el intercambio de datos autorizado por el consumidor, lo que requerirá autenticación y registro de nivel empresarial para cumplir con la normativa y al mismo tiempo habilitar nuevos casos de uso en distribución y servicio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Líneas Especializadas Lideran el Crecimiento de Primas mientras la Propiedad y Accidentes Mantiene el Volumen

La propiedad y los accidentes representaron el 55,62% de los ingresos intermediados en 2025, y se proyecta que las líneas especializadas se expandan a una CAGR del 14,61% hasta 2031, lo que refleja la creciente demanda de experiencia especializada y mercados de capacidad limitada que valoran la intermediación técnica. La mayor base de honorarios del mercado de corretaje de seguros sigue estando en propiedad y accidentes, donde la escala y el volumen de colocación son importantes, aunque los márgenes enfrentan presión en propiedad a medida que las tarifas se moderaron a finales de 2025 y principios de 2026. Las cuentas de propiedad costera y otras expuestas a catástrofes continúan generando honorarios de asesoría donde los corredores modelan escenarios, ajustan retenciones y estructuran desencadenantes paramétricos para estabilizar los resultados de los clientes. Los precios en responsabilidad civil se mantienen firmes a principios de 2026, y las tendencias litigiosas mantienen una presión al alza sobre el paraguas y la responsabilidad civil de automóviles, lo que sustenta la estabilidad de ingresos para los corredores con sólidas carteras de responsabilidad civil.

Las líneas especializadas lideradas por el ciberseguro son un motor de crecimiento central a medida que los compradores formalizan la respuesta ante incidentes y la gobernanza, y a medida que los reaseguradores amplían su apetito con transferencia de riesgo estructurada. Los corredores obtienen oportunidades de honorarios incrementales a partir de evaluaciones previas a incidentes, ejercicios de simulación y negociaciones de condiciones de pólizas que abordan exclusiones en evolución y cobertura de proveedores. Las primas brutas suscritas de ciberseguro aumentaron desde aproximadamente 15,6 mil millones de USD en 2025 hasta una proyección de 16,4 mil millones de USD en 2026, un efecto de escala que respalda los programas gestionados por corredores y las soluciones impulsadas por paneles. El corretaje de reaseguros también se beneficia de la sofisticación del mercado y del papel continuo de los Valores Vinculados a Seguros (ILS) en la provisión de capacidad, lo que ayuda a los intermediarios a alinear las fuentes de capital con las necesidades de los clientes. En salud y beneficios para empleados, las tendencias médicas y la dinámica farmacéutica aumentan el valor de la asesoría sobre cobertura de exceso de pérdidas y la experiencia en diseño de planes, lo que respalda ingresos por honorarios menos correlacionados con los ciclos de primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Corretaje: El Minorista Domina el Volumen, el Mayorista Captura el Crecimiento Especializado

El corretaje minorista representó el 75,94% de los ingresos en 2025, mientras que se proyecta que el mayorista crezca a una CAGR del 8,67% hasta 2031, lo que refleja la complejidad impulsada por E&S y el traslado de riesgos en dificultades o especializados fuera de los mercados admitidos. El mercado de corretaje de seguros continúa dependiendo de la distribución minorista para la captación y el servicio a clientes, pero los corredores minoristas enfrentan presión en productos más simples por parte de alternativas digitales, lo que impulsa a muchos a especializarse y añadir consultoría basada en honorarios. Las cuentas del mercado medio recompensan a los corredores que combinan la colocación con programas de seguridad, defensa de siniestros y análisis comparativos, lo que fortalece la retención y reduce la competencia basada únicamente en el precio. Los socios mayoristas ofrecen acceso a decenas de aseguradoras y programas de E&S, además de conocimiento del apetito y las estrategias de estratificación que aceleran la colocación en plazos ajustados.

El impulso mayorista es cuantificable en el mercado de líneas excedentarias, donde las primas alcanzaron los 46,2 mil millones de USD en el primer semestre de 2025, un aumento interanual del 13,2%, liderado por la responsabilidad civil comercial y la propiedad. Este contexto favorece a los mayoristas que pueden estructurar torres multiaseguradora, gestionar condiciones personalizadas y lograr mejores economías a través de la autoridad de programas. Otros modelos, incluida la administración de programas, la gestión de cautivas y los Administradores Externos (TPA) especializados, amplían el alcance de servicios de la industria de corretaje de seguros, añadiendo ingresos por honorarios vinculados al desempeño de pérdidas y los resultados operativos en lugar de las fluctuaciones de primas. Las perspectivas favorecen las capacidades minoristas y mayoristas integradas dentro de la misma plataforma o alineadas a través de asociaciones estratégicas para ofrecer tanto amplitud como profundidad en las colocaciones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aseguradoras: El Sector Público Domina la �ʲ����پ������貹����ó��, el Sector Privado Acelera el Crecimiento

Las colocaciones del sector público representaron el 54,18% de los ingresos intermediados en 2025, mientras que las colocaciones del sector privado están en camino de crecer a una CAGR del 9,31% hasta 2031, a medida que los compradores corporativos despliegan cautivas, soluciones paramétricas y reaseguros estructurados para gestionar la volatilidad. La inclinación de la participación del mercado de corretaje de seguros hacia las entidades públicas conlleva mayores requisitos de transparencia y licitación competitiva que presionan los márgenes y favorecen las propuestas detalladas basadas en honorarios. La Obligación al Consumidor de la FCA del Reino Unido y las iniciativas de transparencia de Estados Unidos están acelerando el cambio hacia una presentación de informes de remuneración más clara y la documentación del valor en los programas de beneficios y responsabilidad civil. La demanda del sector privado se concentra en la asesoría sobre financiación de riesgos, incluido el diseño de cautivas, las colocaciones de reaseguros y la protección agregada para estabilizar el costo total del riesgo.

Las grandes corporaciones lideran en sofisticación combinando la retención con el reaseguro de tratado y los modelos de catástrofes, y los corredores ganan mandatos a través del análisis y la ejecución tanto en canales de capital admitido como alternativo. Las empresas del mercado medio dependen de los corredores para servicios integrados que incluyen la colocación de coberturas, el control de pérdidas y el apoyo en siniestros, lo que crea relaciones duraderas que resisten los ciclos de precios. Los clientes del sector público continúan enfatizando la certeza de costos y la documentación de servicios, lo que mantiene alta la competencia y recompensa a los intermediarios que pueden equilibrar la transparencia con la innovación en la transferencia de riesgos. Hasta 2031, los corredores que segmenten los modelos de servicio para compradores públicos y privados y vinculen la colocación con la asesoría y el análisis están posicionados para ampliar su participación incluso a medida que aumentan las exigencias de cumplimiento normativo.

Análisis Geográfico

América del Norte representó el 37,42% de los ingresos de 2025, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 16,12% hasta 2031, marcando el ritmo de la expansión regional en el mercado de corretaje de seguros. El mercado de líneas excedentarias de Estados Unidos subraya la demanda estructural de capacidad especializada, con primas del primer semestre de 2025 que alcanzaron los 46,2 mil millones de USD y el crecimiento concentrado en la responsabilidad civil comercial y la propiedad. El campo competitivo de Estados Unidos sigue activo en fusiones y adquisiciones con grandes transacciones que amplían las capacidades minoristas, mayoristas y de programas, aunque el ablandamiento de las tarifas de propiedad a finales de 2025 ralentizó los ingresos orgánicos de algunas plataformas minoristas. �䲹�Բ���á sigue tendencias similares en consolidación y transformación digital, con corredores que apuestan por las líneas comerciales y las soluciones especializadas para compensar la presión en las líneas personales más simples.

El crecimiento de Asia Pacífico se deriva del aumento de la participación en seguros, los avances en la distribución digital y los programas regulatorios que formalizan los marcos de capital y solvencia. La adopción por parte de Hong Kong de un régimen de capital basado en riesgos y la demanda transfronteriza fortalecen los flujos de ahorro y protección relevantes para los grandes intermediarios. Los precios comerciales en varios mercados de Asia Pacífico mostraron una tendencia a la baja hasta principios de 2026, lo que aumentó el papel de los corredores para demostrar valor a través de la optimización de coberturas, la selección de paneles y la defensa de siniestros. India y partes del Sudeste Asiático muestran un impulso multilínea, con soluciones de salud, automóviles y microseguros que avanzan rápidamente hacia canales digitales y de afinidad donde los corredores pueden asociarse en ofertas integradas y de marca blanca. En los mercados maduros de Asia Pacífico, los corredores se benefician de las colocaciones complejas vinculadas a exposiciones de construcción, energía y catástrofes que favorecen la experiencia especializada.

Europa combina una profunda experiencia especializada centrada en Londres con mercados nacionales que enfrentan presión de márgenes por la consolidación y la competencia digital. Lloyd's continúa actuando como un centro global para las colocaciones de marina, aviación, riesgo político y ciberseguro, respaldado por la continua estandarización de datos a través del CDR y la alineación con ACORD. Los intermediarios que operan en toda la región se están adaptando a las expectativas regulatorias sobre transparencia y resultados para el consumidor, al tiempo que aprovechan los datos estructurados para mejorar la velocidad de colocación y siniestros. En Oriente Medio y África, el segmento de salud del Consejo de Cooperación del Golfo (CCG) muestra un crecimiento de dos dígitos sobre una base considerable y se espera que continúe aumentando en 2026, lo que sustenta un sólido flujo de oportunidades para los intermediarios centrados en beneficios para empleados y cobertura transfronteriza. Los corredores que combinan el conocimiento regulatorio regional con el acceso global a reaseguros están mejor posicionados para crecer en Oriente Medio y África durante el período de previsión.

Panorama Competitivo

El mercado de corretaje de seguros cuenta con líderes globales con fuerte poder de negociación e inversiones en datos, junto con una larga cola de actores regionales y verticales especializados. Los grandes corredores continúan integrando la asesoría en riesgos y reaseguros con herramientas de datos e inteligencia artificial para diferenciarse en velocidad de colocación, análisis y resultados de siniestros. Las transacciones notables de 2025 y 2026 reconfiguraron el acceso a la capacidad y los modelos de servicio al cliente, incluida la adquisición de AssuredPartners por parte de Arthur J. Gallagher por 13,45 mil millones de USD y el acuerdo de Brown & Brown por 9,83 mil millones de USD para adquirir Accession Risk Management Group. Los mayoristas habilitados por tecnología y los administradores de programas también están ampliando sus funciones combinando el acceso al mercado con la suscripción delegada y el desarrollo de productos.

Las principales plataformas enfatizan modelos operativos integrados que crean nuevas vías de venta cruzada y simplifican el compromiso con el cliente en riesgos, reaseguros, capital humano y servicios de inversión. El cambio de marca de Marsh a un nombre unificado subraya esa estrategia y establece una identidad común para las inversiones en tecnología y análisis. Los actores a escala están formalizando el uso de inteligencia artificial en la valoración de siniestros y el análisis de colocación para comprimir los tiempos de ciclo y elevar la precisión de la suscripción. Al mismo tiempo, los especialistas consolidan posiciones defendibles dominando exposiciones de nicho y proporcionando profundidad de asesoría que los generalistas o los canales directos tienen dificultades para igualar.

La presión regulatoria sobre la divulgación de la remuneración y los resultados para el consumidor empuja a todos los competidores a codificar narrativas de valor en torno al análisis comparativo, el control de pérdidas y el costo total del riesgo. La distribución integrada y directa introduce transparencia de precios y comodidad en las líneas más simples, lo que aumenta la prima de los modelos liderados por la asesoría en riesgos complejos o comerciales. Hasta 2031, se espera que los líderes del mercado de corretaje de seguros sean aquellos que inviertan en estándares de datos interoperables, capacidad de programas y talento especializado, manteniendo al mismo tiempo la disciplina de cumplimiento normativo en entornos regulatorios en evolución.

Líderes de la Industria de Corretaje de Seguros

Alliant Insurance Services

Aon plc

Arthur J. Gallagher & Co.

WTW

Marsh McLennan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sompo International completó la adquisición de Aspen Insurance Holdings Limited, adquiriendo el 100% de las acciones tras un acuerdo inicial de 3,5 mil millones de USD anunciado en agosto de 2025. Esta operación refuerza la plataforma global de propiedad y accidentes especializada de Sompo y amplía sus capacidades de corretaje de reaseguros, permitiendo a los corredores que trabajan con Sompo acceder a una mayor capacidad para riesgos de propiedad expuestos a catástrofes y programas de responsabilidad civil que requieren participación en el mercado de Lloyd's.

- Febrero de 2026: Willis Towers Watson (WTW) lanzó modelos de Biblioteca de Estados Unidos de nueva generación dentro de su plataforma RiskAgility Financial Modeler, incorporando completamente los requisitos del Manual de Valoración 22 (VM-22) para productos de anualidades no variables. Este desarrollo equipa a las aseguradoras y reaseguradoras con una plataforma lista para producción que cumple con el nuevo marco de reservas VM-22, permitiendo valoraciones estatutarias más precisas para anualidades fijas, anualidades indexadas fijas, acuerdos de liquidación estructurada y pasivos de transferencia de riesgo de pensiones (PRT) utilizando un enfoque basado en principios alineado con el mercado.

- Diciembre de 2025: Arthur J. Gallagher & Co. adquirió First Actuarial, una empresa con sede en el Reino Unido que presta servicios de administración de pensiones, beneficios para empleados, consultoría y servicios de inversión a empleadores y fideicomisarios de planes de pensiones en todo el Reino Unido. Esta adquisición amplía las capacidades de servicios de pensiones de Gallagher en el Reino Unido y complementa sus operaciones existentes de consultoría de beneficios para empleados. El equipo de First Actuarial, liderado por David Joy, continuará operando desde sus ubicaciones actuales bajo la dirección de David Piltz, responsable de la División de Beneficios y Consultoría de Recursos Humanos del Reino Unido de Gallagher.

- Noviembre de 2025: Alliant Insurance Services adquirió Highpoint Insurance Group, un corredor de seguros multilínea con sede en Friendswood, Texas, con 44 empleados que atiende al mercado medio del Gran Houston, con particular fortaleza en petróleo y gas, construcción y fianzas. Esta adquisición amplía la presencia de Alliant en Texas y se alinea con su estrategia de crecimiento orgánico para atender a clientes comerciales en sectores de alto valor. El equipo de Highpoint continuará sus operaciones bajo la marca Alliant, integrándose con los recursos nacionales y las capacidades especializadas de Alliant.

Alcance del Informe del Mercado Global de Corretaje de Seguros

Un corretaje de seguros es un servicio profesional que actúa como intermediario independiente, representando a los clientes para investigar, comparar y negociar pólizas de seguros de múltiples aseguradoras. Proporciona asesoramiento experto, servicios de gestión de riesgos y facilita la colocación de pólizas, obteniendo una remuneración a través de comisiones u honorarios.

El informe del mercado de corretaje de seguros está segmentado por tipo de seguro (seguro de vida, seguro de propiedad y accidentes, seguro de salud, líneas especializadas que incluyen marina, aviación y ciberseguro, y corretaje de reaseguros), tipo de corretaje (corretaje minorista, corretaje mayorista, otros corretajes), aseguradoras (sector privado, sector público/organizaciones sin fines de lucro), y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Seguro de Vida |

| Seguro de Propiedad y Accidentes |

| Seguro de Salud |

| Líneas Especializadas (Marina, Aviación, Ciberseguro) |

| Corretaje de Reaseguros |

| Corretaje Minorista |

| Corretaje Mayorista |

| Otros Corretajes |

| Sector Privado |

| Sector Público / Organizaciones sin Fines de Lucro |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de Propiedad y Accidentes | ||

| Seguro de Salud | ||

| Líneas Especializadas (Marina, Aviación, Ciberseguro) | ||

| Corretaje de Reaseguros | ||

| Por Tipo de Corretaje | Corretaje Minorista | |

| Corretaje Mayorista | ||

| Otros Corretajes | ||

| Por Aseguradoras | Sector Privado | |

| Sector Público / Organizaciones sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de corretaje de seguros para 2031?

Se proyecta que el tamaño del mercado de corretaje de seguros alcance los 572,47 mil millones de USD en 2031 a una CAGR del 9,77% de 2026 a 2031.

¿Qué tipos de seguros impulsarán el mayor crecimiento para los corredores hasta 2031?

Se espera que las líneas especializadas lideradas por el ciberseguro crezcan a una CAGR del 14,61%, superando a la propiedad y los accidentes y añadiendo oportunidades de honorarios de asesoría.

¿Qué canales se están expandiendo más dentro de la distribución?

Las colocaciones mayoristas y de E&S se están acelerando, respaldadas por las primas de líneas excedentarias de Estados Unidos del primer semestre de 2025 de 46,2 mil millones de USD y el aumento de los volúmenes de solicitudes.

¿Qué regiones muestran el mayor potencial de crecimiento?

Asia Pacífico tiene las perspectivas más rápidas con una CAGR prevista del 16,12%, mientras que América del Norte sigue siendo la región más grande por participación.

¿Cómo afectarán las normas de transparencia a los márgenes de los corredores?

Los requisitos de divulgación ampliados en Estados Unidos y la Obligación al Consumidor de la FCA en el Reino Unido aumentan los costos de cumplimiento normativo y fomentan los modelos basados en honorarios, lo que puede comprimir los márgenes sin una documentación clara del valor.

¿Qué estándares tecnológicos son más importantes para la eficiencia de la colocación?

ACORD GRLC 2.0 y el CDR de Lloyd's permiten la colocación directa y la gestión de siniestros, reduciendo el efectivo no asignado y el trabajo manual para quienes los adoptan.

Última actualización de la página el: