Tamaño y Cuota del Mercado de Seguros de Motor de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 22.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Motor de Canadá por ���ϲ�����

Se espera que el tamaño del mercado de seguros de motor de Canadá crezca de USD 22,15 mil millones en 2025 a USD 22,74 mil millones en 2026, con una previsión de alcanzar USD 25,93 mil millones en 2031 a una CAGR del 2,66% durante el período 2026-2031. Las pérdidas catastróficas por fenómenos meteorológicos, el aumento de los costos de reparación de vehículos avanzados y los objetivos federales de cero emisiones están reconfigurando los fondos de riesgo. Sin embargo, los modelos de precios establecidos y los colchones de capital mantienen el mercado en crecimiento constante. Las pérdidas aseguradas por fenómenos meteorológicos récord de CAD 8,5 mil millones en 2024 están acelerando la demanda de cobertura todo riesgo, mientras que los vehículos eléctricos (VE) requieren primas más elevadas porque las facturas de reparación promedian CAD 6.795 frente a CAD 5.122 para los automóviles convencionales. Las regulaciones provinciales guían las trayectorias de las primas, con el complejo sistema de responsabilidad civil de Ontario respaldando la mayor base de primas y el pendiente modelo de culpa exclusiva de Alberta impulsando el crecimiento más rápido. La distribución está cambiando a medida que la mayoría de los conductores están dispuestos a compartir datos de conducción para obtener tarifas personalizadas, lo que lleva a los operadores establecidos a escalar los programas de telemática y las asociaciones con agregadores digitales.

Conclusiones Clave del Informe

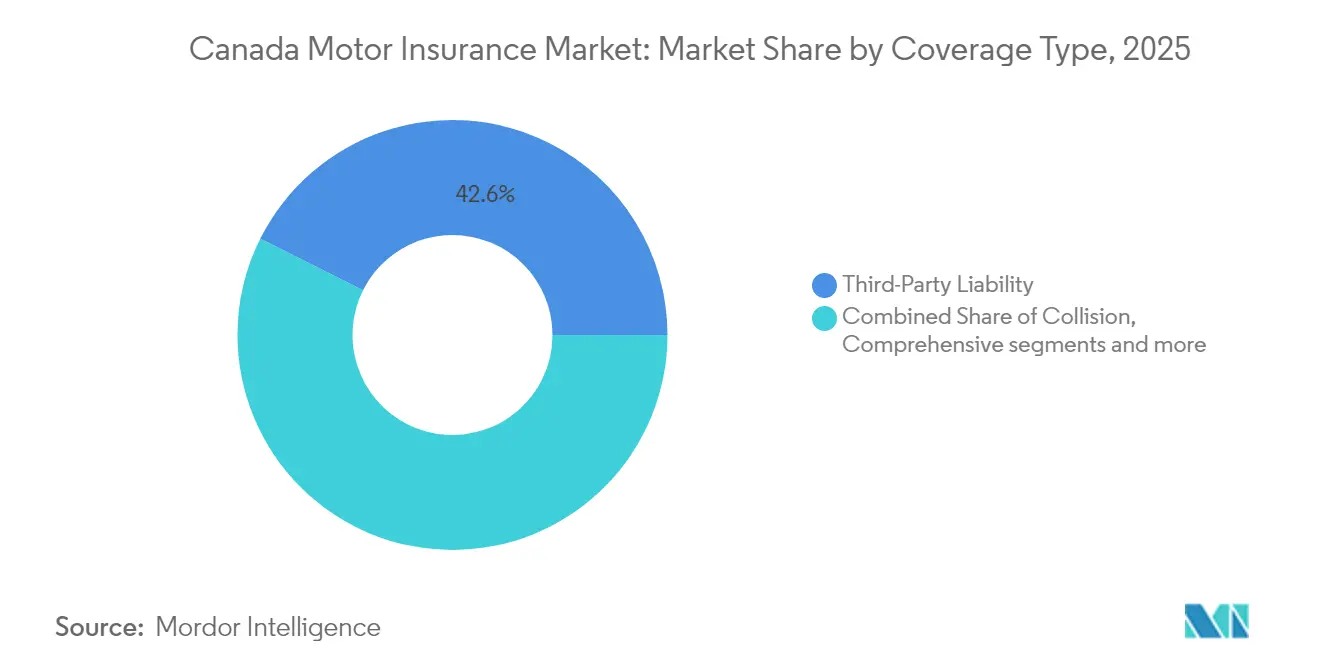

- Por tipo de cobertura, la responsabilidad civil ante terceros lideró con una cuota de ingresos del 42,62% en 2025; la cobertura todo riesgo avanza a una CAGR del 6,74% hasta 2031.

- Por categoría de vehículo, los automóviles de pasajeros representaron el 31,58% del tamaño del mercado de seguros de motor de Canadá en 2025, mientras que se prevé que los vehículos eléctricos crezcan a una CAGR del 14,31% entre 2026 y 2031.

- Por canal de distribución, los agentes y corredores retuvieron una cuota del 64,55% del tamaño del mercado de seguros de motor de Canadá en 2025; los agregadores digitales registran una CAGR del 11,81%.

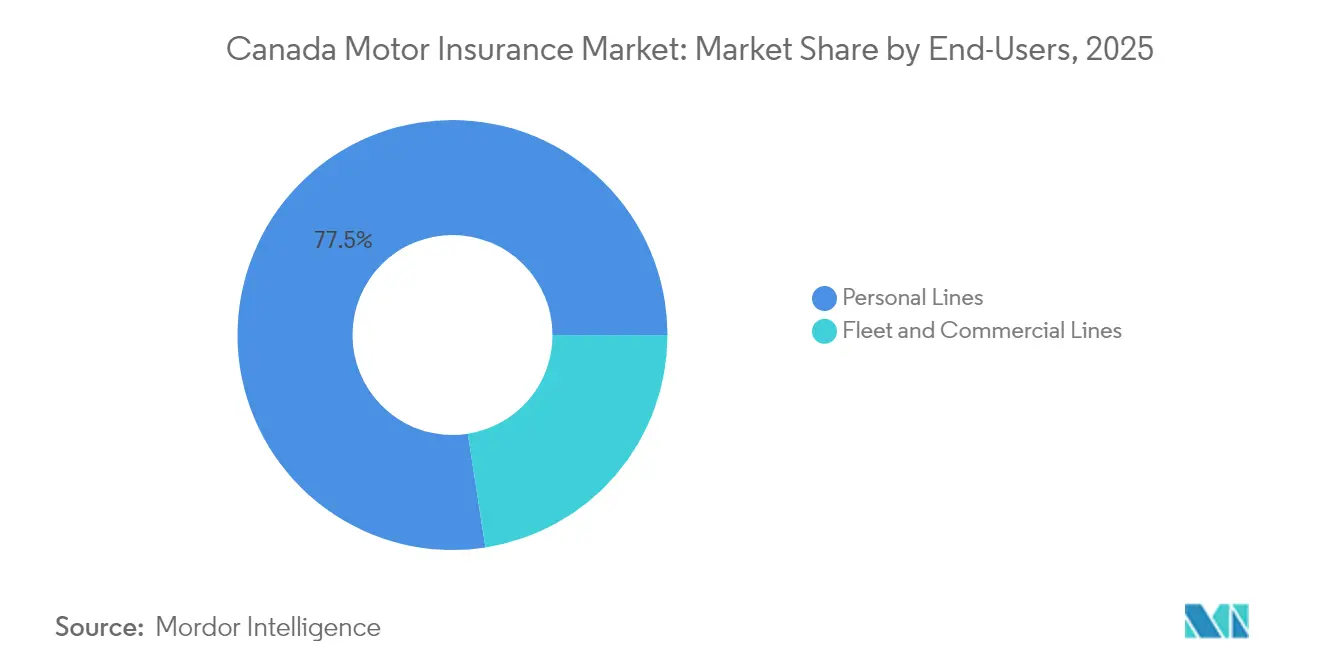

- Por usuario final, las líneas personales representaron el 77,45% del tamaño del mercado de seguros de motor de Canadá en 2025, y las líneas comerciales están aumentando a una CAGR del 7,12%.

- Por provincia, Ontario mantuvo el 38,12% de la cuota del mercado de seguros de motor de Canadá en 2025, mientras que se proyecta que Alberta se expanda a una CAGR del 5,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Motor de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos meteorológicos catastróficos | +0.8% | Alberta, Ontario, provincias del Atlántico | Mediano plazo (2-4 años) |

| Rápida adopción de vehículos eléctricos bajo incentivos federales | +0.6% | Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Aumento de los costos de reparación relacionados con los ADAS | +0.4% | Centros urbanos con flotas más modernas | Corto plazo (≤ 2 años) |

| Estrictos límites provinciales de responsabilidad civil | +0.3% | Ontario y Alberta | Largo plazo (≥ 4 años) |

| Aumento de las pérdidas por robo de automóviles | +0.2% | Ontario y Quebec | Corto plazo (≤ 2 años) |

| Presión de asequibilidad hacia la cobertura mínima | +0.1% | Mercados sensibles al precio en todo el país | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Eventos meteorológicos catastróficos que impulsan la adopción de cobertura todo riesgo

Las pérdidas aseguradas por tormentas, incendios forestales e inundaciones se dispararon a CAD 8,5 mil millones en 2024, superando récords anteriores y señalando un cambio estructural en el riesgo climático [1]Insurance Bureau of Canada, "Las pérdidas por seguros de fenómenos meteorológicos severos alcanzan niveles récord", ibc.ca. Una sola tormenta de granizo en Calgary generó CAD 3 mil millones en reclamaciones, lo que subraya cómo los eventos localizados pueden reconfigurar los fondos de primas provinciales. Dado que la frecuencia de los fenómenos meteorológicos severos ahora supera el promedio de 20 años en más de un 400%, los propietarios de vehículos agregan cada vez más cobertura todo riesgo, elevando los volúmenes de primas y llevando a los aseguradores a perfeccionar el modelado de catástrofes. Las aseguradoras están probando deducibles paramétricos que desencadenan pagos más rápidos por pérdidas meteorológicas, al tiempo que restringen los límites de exposición en zonas costeras y de incendios forestales. Las previsiones meteorológicas mejoradas por satélite y la fijación de precios geoespaciales granulares se están convirtiendo en competencias esenciales para los operadores que desean mantener los márgenes de suscripción en medio de patrones meteorológicos volátiles.

Rápida adopción de vehículos eléctricos bajo los incentivos federales iZEV que elevan el fondo de primas

El reembolso federal iZEV de CAD 5.000 y los mandatos graduales de ventas de vehículos de cero emisiones están acelerando la penetración de los vehículos eléctricos, expandiendo el mercado de seguros de motor de Canadá al incorporar vehículos con primas más elevadas al fondo[2]Gobierno de Canadá, "Reglamento de Mandato de Ventas de Vehículos de Cero Emisiones", canada.ca. Las primas de los vehículos eléctricos subieron un 18,9% interanual en el primer trimestre de 2025, porque las facturas de reparación promedio y los costos de reemplazo de baterías de CAD 5.000–20.000 con frecuencia llevan los vehículos a pérdida total. El programa gubernamental de CAD 680 millones para la red de carga reduce aún más la ansiedad por la autonomía, impulsando la adopción. Los aseguradores que desarrollen redes especializadas de reparación de vehículos eléctricos y ofrezcan complementos por degradación de batería estarán en posición de capturar el crecimiento de primas mientras mitigan la volatilidad de la relación de siniestralidad.

El aumento de los costos de reparación relacionados con los ADAS está inflando la gravedad de los siniestros y las primas

La creciente complejidad y el costo de reparar los sistemas avanzados de asistencia al conductor (ADAS, por sus siglas en inglés) están teniendo un impacto significativo en el mercado de seguros de motor canadiense. A principios de 2024, el costo promedio de un siniestro reparable aumentó a CAD 5.044, impulsado en parte por la calibración de cámaras, sensores y sistemas lidar, lo que añade aproximadamente CAD 1.500 por incidente. Al mismo tiempo, los costos de mano de obra especializada escalaron a CAD 75 por hora, mientras que los períodos de reparación extendidos han dado lugar a un mayor uso de vehículos de alquiler, lo que incrementa aún más el total de los desembolsos por siniestros. En respuesta, los aseguradores están invirtiendo proactivamente en redes de reparación certificadas con capacidad para ADAS y estableciendo asociaciones de intercambio de datos con los fabricantes de equipos originales (OEM, por sus siglas en inglés) para minimizar las fugas en los siniestros. A medida que Canadá avanza hacia su objetivo de 2030 de adopción universal de tecnología de evitación de colisiones, estas iniciativas son fundamentales. Además, los datos de telemática, especialmente los provenientes de funciones como el asistente de mantenimiento de carril, se están integrando en los modelos de precios, lo que permite a los aseguradores equilibrar con mayor precisión las ventajas de seguridad de los ADAS frente al aumento de los costos de reparación.

Estrictos límites provinciales de responsabilidad civil que sostienen la base de primas

Los límites obligatorios más elevados de responsabilidad civil ante terceros, como el piso de CAD 500.000 de Manitoba, crean una base de primas consistente incluso cuando la competencia se intensifica. El próximo régimen de culpa exclusiva de Alberta promete beneficios médicos y de ingresos más amplios que extienden los flujos de primas, mientras que la Compensación Directa por Daños a la Propiedad opcional de Ontario respalda la segmentación de precios que atrae a conductores que buscan valor sin comprometer la adecuación de la cobertura. En consecuencia, las aseguradoras bien capitalizadas con sólidos equipos actuariales aprovechan los aumentos de límites para equilibrar las tendencias de siniestralidad, mientras que las empresas más pequeñas tienen dificultades para absorber el impacto en el capital de trabajo derivado de reservas más grandes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios y fiscales | -0.4% | Todas las provincias, diferentes plazos | Largo plazo (≥ 4 años) |

| Modelos de seguro público en Columbia Británica y Manitoba | -0.3% | Columbia Británica y Manitoba | Largo plazo (≥ 4 años) |

| Aumento de los costos de litigación por daños corporales | -0.2% | Ontario y Alberta | Mediano plazo (2-4 años) |

| Compresión de márgenes por seguros basados en el uso (UBI) habilitados por telemática | -0.2% | Ontario y Quebec | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desafíos regulatorios y fiscales

La presentación de doble vía en Ontario, los topes de tarifas provisionales en Alberta y la evolución de las directrices sobre inteligencia artificial aumentan los costos de cumplimiento y generan retrasos en la aprobación que frenan el crecimiento de las primas[3]Autoridad Reguladora de Servicios Financieros de Ontario, "Guía sobre las Presentaciones de Tarifas de Seguros de Automóviles", fsrao.ca. La Ley del Impuesto Mínimo Global complica aún más la asignación de capital a medida que las empresas multinacionales ajustan sus estructuras de precios de transferencia. Si bien las empresas más sólidas absorben los gastos generales, los operadores más pequeños corren el riesgo de erosión de márgenes, lo que impulsa la consolidación. Los participantes del mercado presionan por ventanas de aprobación simplificadas y estándares consistentes de inteligencia artificial para mantener la velocidad de innovación.

Los modelos de seguro público en Columbia Británica y Manitoba reducen el mercado privado potencial

El programa Enhanced Care de ICBC ha congelado las tarifas básicas durante seis años, utilizando su escala y ganancias retenidas para financiar los beneficios por lesiones. Manitoba Public Insurance mantiene las primas entre las más bajas del país, ejerciendo presión política sobre las provincias adyacentes para que repliquen los precios del sector público. Por lo tanto, los operadores privados enfrentan techos de crecimiento y deben diferenciarse a través de complementos, seguros de flota y productos basados en el uso, en lugar de la cobertura obligatoria básica.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Las pólizas todo riesgo se aceleran ante la volatilidad climática

La responsabilidad civil ante terceros capturó el 42,62% de la cuota del mercado de seguros de motor de Canadá en 2025, lo que refleja las normas de compra obligatoria. Las primas todo riesgo están creciendo a una CAGR del 6,74%, ya que los incendios forestales, las inundaciones y las tormentas de granizo aumentan la conciencia sobre los riesgos de daños físicos. La cobertura de colisión avanza de manera constante respaldada por la densidad del tráfico urbano, mientras que los complementos opcionales de cristales y asistencia en carretera se benefician de las estrategias de agrupación de productos. El modelado de catástrofes y los deducibles paramétricos ayudan a las aseguradoras a valorar la volatilidad de los fenómenos meteorológicos severos y proteger al mercado de seguros de motor de Canadá de impactos en los resultados.

El creciente peso del segmento todo riesgo mejora la diversificación de ingresos, pero aumenta los cargos de capital, lo que lleva a las aseguradoras a transferir más riesgo a los mercados de reaseguro. Las iniciativas provinciales que promueven infraestructuras resistentes al clima pueden reducir la frecuencia de los siniestros con el tiempo, aunque es probable que los valores asegurados permanezcan elevados dado el mayor grado de penetración de los vehículos eléctricos y los costos de los equipos ADAS.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los vehículos eléctricos reconfiguran las normas de suscripción

Los automóviles de pasajeros continuaron representando el 31,58% de los ingresos por primas de 2025, pero el segmento de vehículos eléctricos se está expandiendo a una CAGR del 14,31% gracias a los mandatos federales de cero emisiones. Los mayores costos de reparación de baterías y la necesidad de técnicos especializados elevan la gravedad de las pérdidas de los vehículos eléctricos e incrementan el tamaño del mercado de seguros de motor de Canadá para este nicho. Los camiones comerciales y las furgonetas de reparto de uso ligero muestran un crecimiento resiliente en el marco de las tendencias del comercio electrónico, mientras que los vehículos de movilidad compartida siguen siendo un segmento pequeño pero emergente.

A medida que los talleres de reparación de vehículos eléctricos escalan, los costos de los repuestos pueden normalizarse, pero los riesgos de degradación y reciclaje de baterías mantienen alta la complejidad de la suscripción. Los aseguradores que desarrollen coberturas específicas para vehículos eléctricos —extensiones de garantía de batería, carga en carretera— obtendrán una ventaja de primer movimiento y ampliarán su presencia en el mercado de seguros de motor de Canadá en su conjunto.

Por Canal de Distribución: Los modelos híbridos ganan terreno

Los agentes y corredores representaron el 64,55% de las primas emitidas en 2025, aprovechando su conocimiento regulatorio y la defensa de los siniestros. Sin embargo, los agregadores digitales están creciendo a una CAGR del 11,81% a medida que se extiende la cultura de comparación. Los portales de venta directa al consumidor de las aseguradoras establecidas combinan funciones de autoservicio con soporte de centro de atención telefónica, formando una experiencia híbrida que preserva la retención mientras controla los costos de adquisición.

Los corredores incorporan herramientas de asesoramiento automatizado para preservar su relevancia como asesores, mientras que las empresas insurtech de modelo puro utilizan la conectividad de API para reducir los gastos de suscripción y servicio. Estos desarrollos amplían el alcance general del mercado de seguros de motor de Canadá, especialmente entre los tomadores de pólizas de la Generación Z que esperan cotizaciones en tiempo real y cambios de póliza a través de aplicaciones móviles.

Por Usuario Final: Las líneas comerciales superan a las personales

Las líneas personales contribuyeron con el 77,45% de las primas en 2025, pero se prevé que las carteras de flota y comerciales aumenten a una CAGR del 7,12% hasta 2031 a medida que la logística y la construcción se recuperan. Los dispositivos de telemática, las cámaras de tablero y las aplicaciones de capacitación para conductores reducen la frecuencia de los accidentes en las flotas comerciales, lo que permite descuentos basados en el rendimiento que incrementan las pólizas en vigor y aumentan el tamaño del mercado de seguros de motor de Canadá.

Los clientes de pequeñas empresas demandan deducibles a medida y endosos de carga, lo que impulsa la innovación de productos que aumenta los ingresos por comisiones. Las aseguradoras con equipos especializados de suscripción y servicios de ingeniería de riesgos capitalizan esta tendencia, mientras que las grandes compañías de líneas personales enfrentan un crecimiento saturado y una mayor sensibilidad al precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Titularidad del Asegurador: Las aseguradoras privadas aprovechan su agilidad

Las empresas de la Corona en Columbia Británica, Manitoba y Saskatchewan limitan la expansión del sector privado en esas provincias. Sin embargo, las aseguradoras privadas dominan el resto del mercado de seguros de motor de Canadá y despliegan análisis de datos para refinar la segmentación de riesgos y el triaje de siniestros. El ratio combinado del 92,2% de Intact Financial Corporation en 2024 ilustra los beneficios de la escala y la disciplina en la fijación de precios.

La consolidación está reconfigurando el panorama; la adquisición de Travelers Canada por parte de Definity por CAD 3,3 mil millones la ubica en el cuarto lugar por prima, ampliando la amplitud del producto y la capacidad de inversión en tecnología de la información. Las aseguradoras privadas que se alíen con empresas insurtech para el enriquecimiento de datos y los pilotos de seguros integrados probablemente ampliarán su ventaja sobre las mutuas regionales que carecen de sistemas centrales modernos.

Análisis Geográfico

Ontario ancla el 38,12% del total de las primas gracias a su densa población, alta penetración de vehículos y los estratificados beneficios por responsabilidad civil que elevan los costos promedio de los siniestros. Las recientes reformas de la Autoridad Reguladora de Servicios Financieros de Ontario (FSRA, por sus siglas en inglés) introducen presentaciones de trámite rápido y mayor transparencia en los precios, pero la continua adopción de coberturas opcionales como la Compensación Directa por Daños a la Propiedad mantiene la flexibilidad de precios. Las exposiciones crónicas al robo de automóviles y las frecuencias de colisiones urbanas impulsan una demanda sostenida de productos todo riesgo y de colisión.

Alberta se encuentra en una trayectoria de CAGR del 5,53% hasta 2031, impulsada por los flujos de población y la transición hacia un modelo de culpa exclusiva que promete beneficios más rápidos y menores gastos de litigación. Los topes de tarifas provisionales moderan el crecimiento de los ingresos a corto plazo; sin embargo, se espera que las tablas ampliadas de beneficios por accidente aumenten el tamaño del mercado de seguros de motor de Canadá a lo largo del horizonte de previsión. El aumento de los costos de repuestos derivado de los posibles aranceles de importación de Estados Unidos representa un riesgo para los costos de los siniestros, pero también justifica una recalibración de las primas.

Quebec opera un sistema híbrido en el que las lesiones corporales están aseguradas públicamente, lo que deja a las aseguradoras privadas competir en daños a la propiedad y complementos opcionales. El monopolio público de Columbia Británica reduce la oportunidad privada de optar por productos alternativos, pero también proporciona un punto de referencia para los debates sobre asequibilidad en todo el país. Las provincias del Atlántico muestran un crecimiento moderado impulsado por la demanda de cobertura relacionada con fenómenos meteorológicos, mientras que los Territorios siguen siendo un nicho, con altos costos por vehículo vinculados a la escasez de redes de reparación.

Panorama Competitivo

El mercado muestra una concentración moderada; las cinco mayores aseguradoras privadas controlan más de dos tercios de las primas directas. Intact lidera con USD 24 mil millones en primas operativas y continúa invirtiendo en suscripción impulsada por inteligencia artificial y servicio omnicanal. Las economías de escala permiten a las aseguradoras más grandes negociar condiciones favorables de reaseguro y financiar la investigación y el desarrollo en telemática y cobertura paramétrica.

La consolidación continúa a medida que las aseguradoras de mediano nivel buscan diversificación. La adquisición pendiente de Travelers Canada por parte de Definity creará más de USD 6 mil millones en primas combinadas y tiene como objetivo obtener USD 100 millones en sinergias de costos mediante la unificación de las plataformas de siniestros y las redes de corredores. Las mutuas más pequeñas y las aseguradoras regionales se centran en las relaciones comunitarias y los segmentos de nicho, como automóviles clásicos o vehículos agrícolas, para evitar la competencia directa con los gigantes nacionales.

La integración tecnológica es el principal palanca estratégica. El 81% de los operadores automatizan parte del flujo de trabajo de cotización y el 88% utilizan modelos de calificación algorítmica en la suscripción. Las inversiones apuntan a plataformas de pólizas nativas en la nube, módulos de siniestros de bajo código y herramientas de inteligencia artificial que clasifican las estimaciones de daños basadas en fotografías en minutos. Los operadores que se retrasen enfrentarán índices de gastos más elevados y ciclos de desarrollo de productos más lentos, lo que los convierte en objetivos probables de adquisición para los competidores más grandes.

Líderes de la Industria de Seguros de Motor de Canadá

Intact Financial Corporation

Desjardins General Insurance Group

Co-operators General Insurance

Allstate Insurance Company of Canada

Economical Insurance (Definity)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gobierno de Canadá declaró que los incidentes de robo de automóviles cayeron un 18,6% en 2024 tras invertir CAD 28 millones en inspecciones fronterizas que interceptaron 2.277 vehículos robados.

- Enero de 2025: Insurance Bureau of Canada confirmó CAD 8,5 mil millones en pérdidas por fenómenos meteorológicos severos en 2024, la cifra más alta registrada, e instó a la adopción de códigos de construcción resilientes al clima.

- Mayo de 2025: Definity Financial Corporation acordó adquirir Travelers Canada por CAD 3,3 mil millones, elevándola al cuarto lugar entre los escritores de seguros de daños patrimoniales y de responsabilidad civil del país y apuntando a USD 100 millones en sinergias.

- Diciembre de 2024: La Autoridad Reguladora de Servicios Financieros de Ontario lanzó un piloto de clasificación territorial en el Área Metropolitana de Toronto para ir más allá de los factores de código postal y probar variables de riesgo granulares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de seguros de automóviles como todas las primas brutas emitidas que se derivan de la cobertura obligatoria y opcional de vehículos privados y comerciales aptos para la circulación, incluidos los productos de responsabilidad civil, colisión y todo riesgo emitidos por compañías con licencia provincial.

Exclusión del ámbito de aplicación: Los tratados de reaseguro, los productos de garantía ampliada y las pólizas especiales para vehículos todoterreno quedan fuera de este análisis.

������Գٲ�����ó��

- Por Tipo de Cobertura

- Responsabilidad Civil ante Terceros

- ��DZ�������ó��

- Todo Riesgo

- Protección por Lesiones Personales

- Complementos Opcionales (Asistencia en Carretera, Cristales, etc.)

- Por Titularidad del Asegurador

- Privada

- ��ú����������

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Vehículos Comerciales Pesados

- Transporte Colectivo

- Vehículos Eléctricos

- Por Canal de Distribución

- Agentes y Corredores

- Respuesta Directa (Escritores Cautivos / Directos)

- Bancaseguros

- Agregadores Digitales e Insurtech

- Por Usuario Final

- Líneas Personales

- Líneas de Flota y Comerciales

- Por Región

- Ontario

- Quebec

- Alberta

- Columbia Británica

- Saskatchewan

- Manitoba

- Canadá Atlántico (NB, NS, PE, NL)

- Territorios (YT, NT, NU)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a reguladores provinciales, jefes de suscripción de aseguradoras multilínea y grandes redes de corredores de Ontario, Alberta, Quebec y el Atlántico canadiense para validar los grupos de primas, las tendencias de los siniestros y la elasticidad de los precios. Encuestas de seguimiento con gestores de flotas y fundadores de insurtech aclararon la penetración de la telemática y los precios medios de venta.

Investigación documental

En primer lugar, hemos analizado los parámetros legales y operativos que publican Statistics Canada, la Agencia Estadística General de Seguros, la Oficina de Seguros de Canadá, la Junta de Tarifas de Seguros de Automóviles de Alberta y la Oficina del Superintendente de Instituciones Financieras, y después los hemos cotejado con las transcripciones de las comisiones parlamentarias abiertas sobre las reformas de las tarifas. Nuestro equipo también revisó las notas de tendencia de los costes de siniestros agregados, las tablas de prestaciones provinciales por accidentes y los datos de matriculación de vehículos para anclar las unidades de exposición. Para enriquecer el panorama, D&B Hoovers proporcionó datos financieros de las aseguradoras, mientras que Dow Jones Factiva señaló sucesos climatológicos importantes que distorsionaron el reciente crecimiento de las primas. Los informes de las asociaciones profesionales y las secciones de discusión de gestión publicadas nos ayudaron a rastrear los productos emergentes basados en el uso. Estas fuentes son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente, a partir del recuento de vehículos matriculados, la prima media suscrita por vehículo y la combinación de distribución a nivel provincial, estableció la base de referencia para 2024, que luego se corroboró a través de un análisis ascendente selectivo de las declaraciones de las compañías y las comprobaciones de los canales. Huellas clave como los índices de siniestralidad relacionados con la meteorología, el crecimiento del parque de vehículos eléctricos, la inflación de los costes de reparación, la recuperación del kilometraje y los ajustes de los límites reglamentarios alimentan una regresión multivariable que proyecta las primas hasta 2030. Cuando las estimaciones ascendentes se retrasan en las provincias más pequeñas, se aplican ratios de relleno derivados de la densidad histórica de primas antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, los indicadores de anomalías activan un nuevo contacto con las fuentes primarias y las cifras publicadas se actualizan cada año, con actualizaciones a mitad de ciclo cuando surgen reformas importantes de las tarifas o pérdidas catastróficas. De este modo, los clientes reciben una visión calibrada y actualizada.

Por qué el seguro básico de automóviles de Canadá de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes definiciones de primas, bases monetarias y cadencias de actualización.

Entre los principales impulsores de la brecha se encuentran los ámbitos estrechos que reducen las primas originadas por los corredores, los agresivos multiplicadores de escenario para los vehículos eléctricos o la agrupación de ramos no relacionados con el automóvil en el ramo de "daños materiales". La disciplinada selección de variables de Mordor y su actualización anual atenúan estas oscilaciones, proporcionando a los responsables de la toma de decisiones una base de referencia fundamentada.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 22,15 B (2025) | Inteligencia de Mordor | - |

| USD 15,18 B (2024) | Consultoría regional A | No incluye las primas suscritas a través de agregadores digitales y se ajusta a la DAC nominal sin un tratamiento coherente de las divisas. |

| 37.500 MILLONES DE DÓLARES (2023) | Diario profesional B | Agrupa el autoseguro de flotas y los gastos de asistencia en carretera en las primas de automóviles, inflando los totales. |

En conjunto, la comparación muestra que ���ϲ����� ofrece una base de referencia equilibrada y transparente que se vincula directamente con factores de primas verificables y pasos repetibles, lo que ayuda a los usuarios a dirigir las conversaciones estratégicas y normativas con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de motor de Canadá?

El mercado generó USD 22,74 mil millones en primas en 2026 y se prevé que alcance USD 25,93 mil millones en 2031.

¿Qué provincia contribuye más a las primas de seguros de motor de Canadá?

Ontario lidera con una cuota del 38,12% debido a su densa población y su estructura de beneficios basada en responsabilidad civil.

¿A qué velocidad crece el segmento de seguros para vehículos eléctricos?

Se proyecta que las primas vinculadas a los vehículos eléctricos crezcan a una CAGR del 14,31% entre 2026 y 2031 debido a los mandatos federales de cero emisiones y los mayores costos de reparación.

¿Por qué las primas de cobertura todo riesgo están aumentando más rápido que otras coberturas?

Las pérdidas récord relacionadas con fenómenos meteorológicos y la mayor conciencia sobre el riesgo climático están impulsando una CAGR del 6,74% en las pólizas todo riesgo.

Última actualización de la página el: