Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Automóvil del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

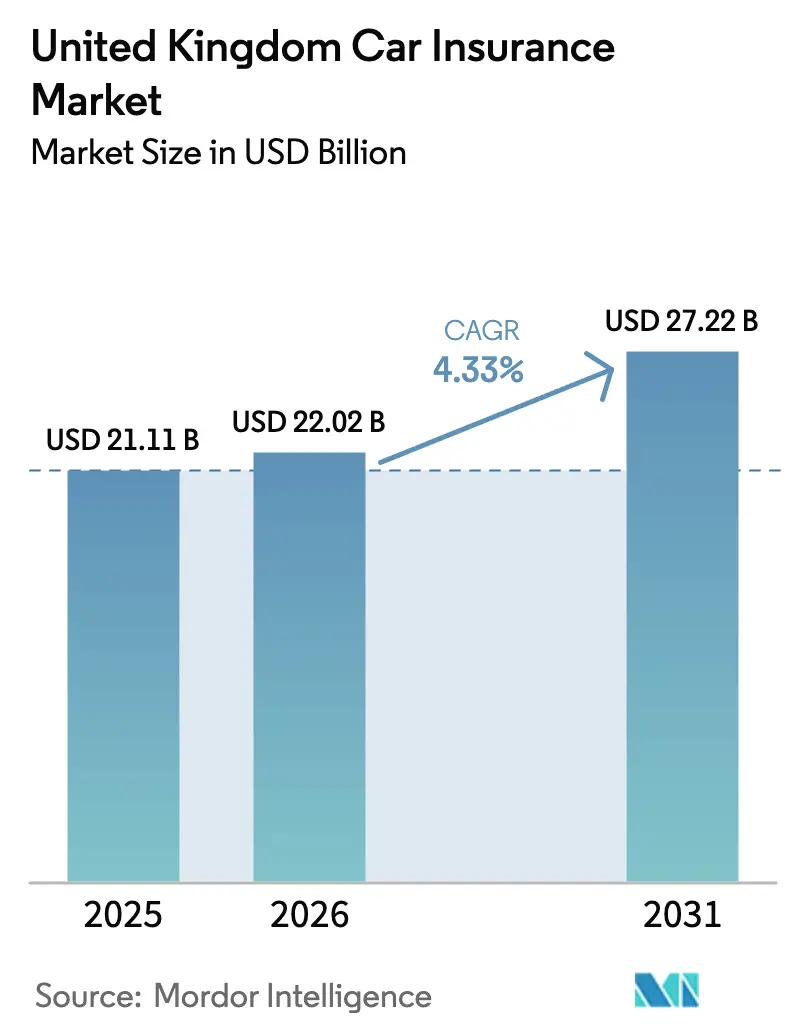

| Tamaño del mercado en el año base (2025) | 21.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

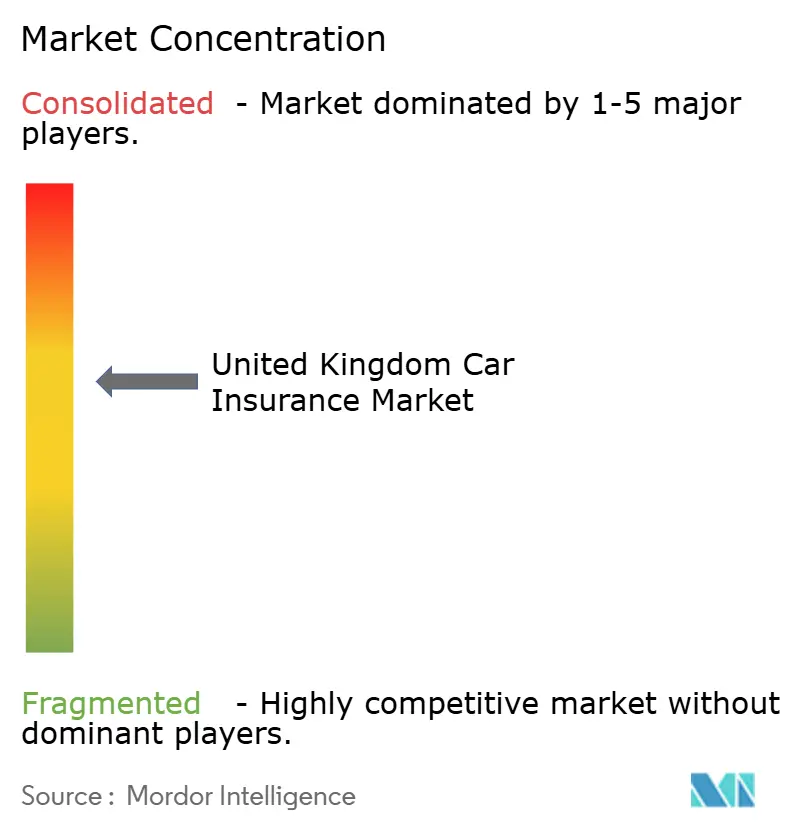

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóvil del Reino Unido por ���ϲ�����

Se espera que el tamaño del mercado de seguros de automóvil del Reino Unido crezca de USD 21,11 mil millones en 2025 a USD 22,02 mil millones en 2026 y se prevé que alcance USD 27,22 mil millones en 2031 a una CAGR del 4,33% durante 2026-2031. El sólido crecimiento de las primas descansa en la capacidad de las aseguradoras para recalibrar los precios ante el aumento de los costes de reparación, ampliar las ofertas basadas en el uso e integrar la cobertura en el punto de venta del vehículo. Las megafusiones están intensificando la competencia, mientras que la rápida electrificación, la adopción de la telemática y la automatización de siniestros impulsada por IA reconfiguran los modelos operativos. El escrutinio regulatorio bajo el Deber al Consumidor de la FCA impulsa el rediseño de productos hacia un valor más claro, y la resiliencia de suscripción del sector depende de sincronizar los controles de costes con la eficiencia habilitada por la tecnología. En general, el mercado de seguros de automóvil del Reino Unido continúa evolucionando desde la rivalidad basada en precios hacia la diferenciación basada en capacidades.

Conclusiones Clave del Informe

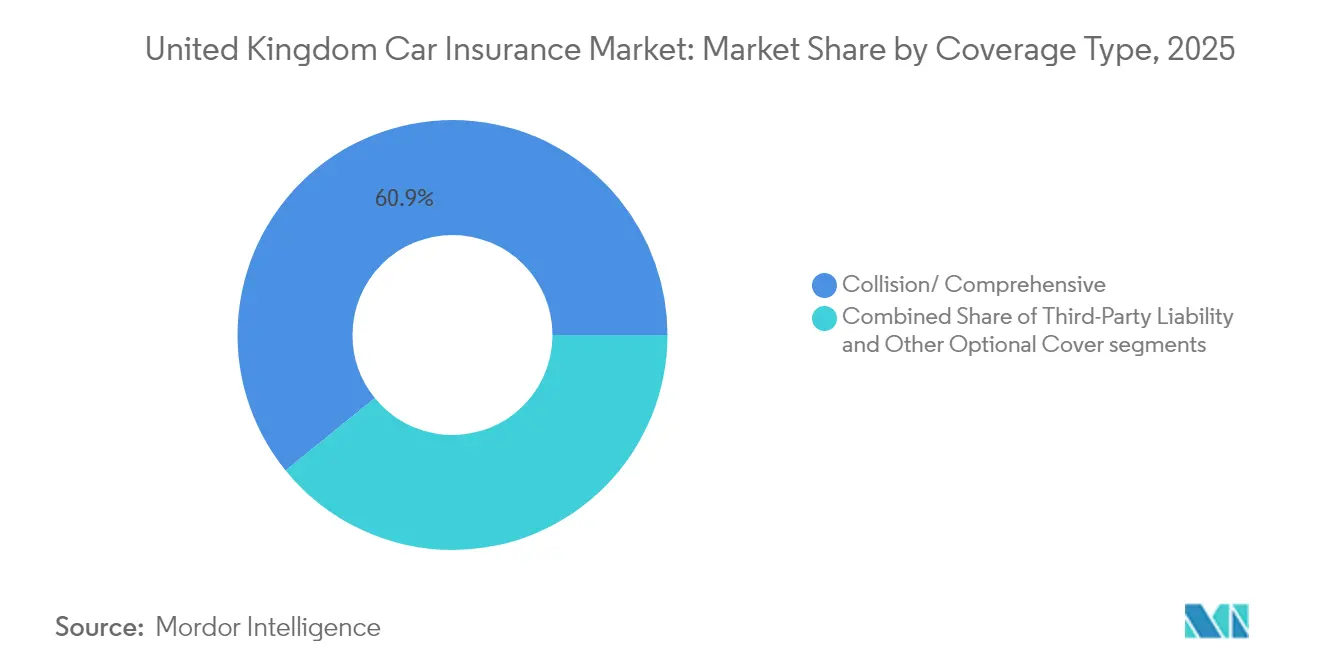

- Por tipo de cobertura, las líneas de colisión/cobertura integral representaron el 60,85% de la participación del mercado de seguros de automóvil del Reino Unido en 2025, mientras que otras coberturas opcionales tienen una previsión de expansión a una CAGR del 5,73% hasta 2031.

- Por aplicación, los vehículos personales representaron el 82,75% del tamaño del mercado de seguros de automóvil del Reino Unido en 2025; los vehículos comerciales avanzan a una CAGR del 6,39% hasta 2031.

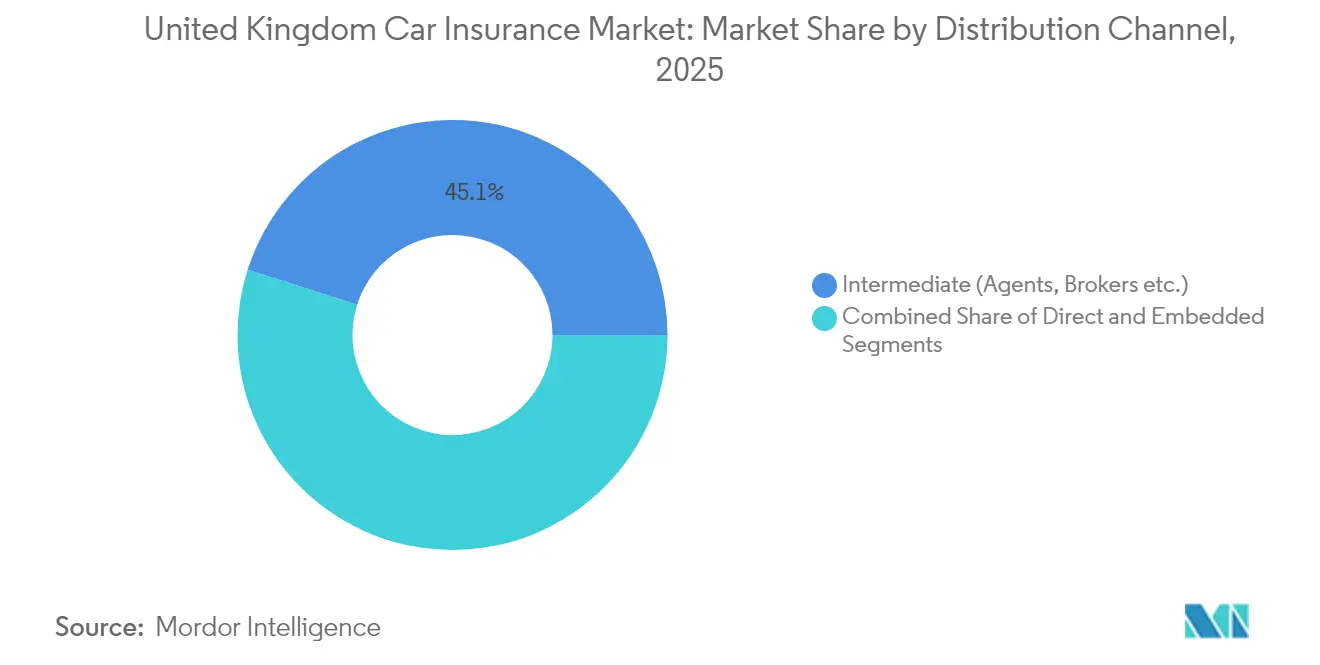

- Por canal de distribución, los modelos intermediados mantuvieron el 45,10% del tamaño del mercado de seguros de automóvil del Reino Unido en 2025, mientras que el seguro integrado es el canal de mayor crecimiento con una CAGR del 3,16%.

- Por tren motriz del vehículo, las pólizas de combustión interna retuvieron una participación del 65,05% en 2025; la cobertura de vehículos eléctricos se expande a una CAGR del 4,46% hasta 2031.

- Por empresa, se espera que la propuesta de combinación Aviva–Direct Line controle aproximadamente una quinta parte de las primas de motor personal, redefiniendo el equilibrio competitivo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóvil del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Seguro basado en el uso mediante telemática | +0.8% | Nacional; primeras ganancias en Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Rápida expansión del parque de vehículos eléctricos del Reino Unido | +0.6% | Londres, Sureste de Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Recuperación del kilometraje post-COVID y creciente propiedad de vehículos | +0.5% | Nacional; recuperación más sólida en el Noroeste de Inglaterra | Corto plazo (≤ 2 años) |

| Automatización de siniestros impulsada por IA y análisis de fraude | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Mayor aplicación del seguro de motor obligatorio | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Asociaciones de seguro de motor integrado con fabricantes de equipos originales | +0.4% | Nacional; enfoque en el segmento premium | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción del seguro basado en el uso mediante telemática

Los precios basados en el uso están pasando de nicho a corriente principal, ya que el 61% de los conductores señala su disposición a compartir datos del vehículo para obtener primas personalizadas. El crecimiento se acelera porque los factores de calificación tradicionales subestiman el riesgo real, especialmente a medida que el tráfico pospandémico ha repuntado al 105% de los niveles de 2019[1]Departamento de Transporte, "Estimaciones de Tráfico Vial en Gran Bretaña 2024," gov.uk . Los próximos marcos de intercambio de datos de estilo europeo probablemente aumentarán la confianza del consumidor al otorgar a los conductores control sobre el consentimiento de telemática. No obstante, la adopción se divide según la afinidad digital; los conductores con conocimientos tecnológicos adoptan el intercambio de datos, mientras que los segmentos preocupados por la privacidad mantienen la cobertura convencional. Las aseguradoras que orquestan una incorporación fluida y una gobernanza de datos transparente obtienen una ventaja de precios persistente.

Rápida expansión del parque de vehículos eléctricos del Reino Unido

Los mandatos gubernamentales exigen que el 22% de las ventas de automóviles nuevos sean de cero emisiones en 2024, y el crecimiento del parque de vehículos eléctricos revela amplias brechas de suscripción. Las primas medias de los vehículos eléctricos de USD 1.344 superan a las de los equivalentes de gasolina en un 46% debido a que las reparaciones especializadas y los riesgos de la batería elevan la gravedad. La escasez de técnicos certificados en vehículos eléctricos genera más pérdidas totales por daños menores, elevando los costes de los siniestros y perturbando la disponibilidad de piezas. La limitada infraestructura de reparación en el Reino Unido de los fabricantes chinos hace que ciertos modelos sean difíciles de asegurar, creando niveles de precios entre marcas. Las aseguradoras que invierten pronto en redes de reparación y formación para vehículos eléctricos logran nichos rentables, mientras que los rezagados arriesgan la erosión de márgenes y contratiempos reputacionales.

Recuperación del kilometraje post-COVID y creciente propiedad de automóviles

Los kilómetros anuales de vehículos alcanzaron los 332,9 mil millones en los 12 meses que finalizaron en junio de 2024, marcando un aumento interanual del 1,9% impulsado por la creciente demanda de movilidad. Los automóviles representan el 76% del tráfico total, y el residente promedio realiza 915 viajes anuales, lo que refleja una preferencia arraigada por el transporte privado frente a las alternativas compartidas o públicas. El tráfico de furgonetas ya ha superado los niveles anteriores a 2020, impulsado por el crecimiento sostenido de la logística del comercio electrónico, lo que aumenta la exposición de las flotas comerciales y la complejidad de los siniestros. La tendencia al alza continua en el kilometraje respalda la expansión de las primas del seguro de motor; sin embargo, persisten las preocupaciones sobre la asequibilidad, ya que los presupuestos de los hogares siguen bajo presión por los desafíos más amplios del coste de vida. Las aseguradoras deben navegar el delicado equilibrio entre el crecimiento de ingresos impulsado por la exposición y las crecientes expectativas regulatorias para ofrecer y demostrar un valor justo. Esto está impulsando un renovado enfoque en los precios basados en el uso, modelos de suscripción transparentes y una participación proactiva con segmentos sensibles al precio.

Automatización de siniestros impulsada por IA y análisis de fraude

Los siniestros de motor fraudulentos cuestan a las aseguradoras más de USD 1,1 mil millones, con fotos manipuladas digitalmente que se triplicaron entre 2021 y 2023. Las plataformas de siniestros habilitadas por IA reducen los gastos de ajuste de pérdidas y detectan anomalías en segundos, desplazando los recursos humanos hacia casos complejos. Deloitte prevé ahorros en la detección de fraude en todo el sector de hasta USD 160 mil millones para 2032. La asociación de Admiral con Google Cloud personaliza los precios, mientras que la implementación de Guidewire por parte de RSA automatiza el triaje, acortando los ciclos de liquidación[2]Equipo Editorial de Insurance Times, "Admiral Elige Google Cloud para Siniestros con IA," insurancetimes.co.uk. Los primeros adoptantes obtienen eficiencia en costes y mejoras en la experiencia del cliente que se acumulan competitivamente con el tiempo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de costes de reparación y piezas que comprime los márgenes | -1.2% | Nacional; agudo en Londres y el Sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Sitios web de comparación de precios que intensifican las guerras de precios | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Resistencia a la privacidad de datos que limita la adopción de la telemática | −0.4% | Nacional | Largo plazo (≥ 4 años) |

| Altos costes de reparación de baterías de vehículos eléctricos que aumentan la carga de riesgo | −0.6% | Londres, Sureste de Inglaterra, Escocia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inflación de costes de reparación y piezas que comprime los márgenes

Las facturas medias de reparación aumentaron un 26% interanual, alcanzando USD 2 mil millones en el tercer trimestre de 2024, lo que refleja presiones de costes sostenidas en toda la cadena de valor de los siniestros. Los sistemas avanzados de asistencia al conductor (ADAS) y la electrónica integrada de los vehículos requieren cada vez más mano de obra especializada, lo que eleva las tarifas por hora y contribuye a prolongar los tiempos de ciclo de reparación. Simultáneamente, las persistentes disrupciones en la cadena de suministro global y las fricciones relacionadas con los aranceles han inflado los precios de las piezas, agravando la gravedad de los siniestros y añadiendo volatilidad a las previsiones de costes de reparación. Los actores se enfrentan ahora a difíciles compensaciones: trasladar los costes crecientes a los consumidores mediante aumentos de primas o absorberlos a través de márgenes más ajustados, ambos de los cuales invitan a un mayor escrutinio de la FCA bajo su marco de precios justos. Estas presiones están impulsando a las aseguradoras a priorizar la racionalización operativa, invertir en la automatización digital de siniestros y formar alianzas estratégicas de aprovisionamiento con fabricantes de equipos originales y redes de reparación. Las aseguradoras también están reevaluando los modelos de triaje de reparación y las estrategias de aprovisionamiento de piezas para reducir las fugas y proteger la satisfacción del cliente.

Sitios web de comparación de precios que intensifican las guerras de precios

Aproximadamente el 90% de los compradores ahora obtienen cotizaciones a través de sitios agregadores, acelerando la mercantilización del seguro de motor e intensificando la competencia basada en precios. El movimiento de Direct Line en 2024 hacia las plataformas de comparación destaca la gravedad competitiva ejercida por estos canales[3]Direct Line Group, "Presentación de Estrategia 2024," directlinegroup.co.uk . Si bien los precios transparentes mejoran el empoderamiento del consumidor y la eficiencia de compra, también alimentan una dinámica de carrera hacia el fondo que comprime los márgenes de suscripción, particularmente para los actores más pequeños o con restricciones de escala. Las demandas regulatorias de valor demostrable amplifican aún más la presión sobre las aseguradoras para justificar los diferenciales de precios a través de la calidad del servicio, la eficiencia en siniestros y la innovación de productos. Muchas están respondiendo refinando las estrategias de segmentación y explorando modelos integrados o basados en el uso para recuperar la flexibilidad de precios y la relevancia para el cliente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cobertura: El Dominio de la Cobertura Integral Enfrenta la Innovación Opcional

Los productos de colisión/cobertura integral lideraron con una participación del 60,85% en 2025, anclando el mayor grupo de ingresos del mercado de seguros de automóvil del Reino Unido. Las coberturas opcionales, como la pérdida de llaves, la batería de vehículos eléctricos y las protecciones cibernéticas, aunque más pequeñas, tienen una proyección de expansión a una CAGR del 5,73% para 2031. La presión sobre los márgenes dentro de las líneas obligatorias impulsa a las aseguradoras a elaborar protecciones auxiliares que resuenen con los riesgos de movilidad emergentes. El Deber al Consumidor de la FCA impulsa una articulación más clara de los beneficios, orientando el diseño de productos hacia un valor medible y precios transparentes. Las aseguradoras que modularizan las ofertas proporcionan a los clientes paquetes personalizados, aumentando la retención y los flujos de primas diversificados.

La responsabilidad civil frente a terceros sigue siendo un producto básico obligatorio donde la capacidad de respuesta del servicio supera la amplitud de la cobertura. La diferenciación competitiva se desplaza hacia la experiencia en el momento del siniestro, con flujos de trabajo de primera notificación asistidos por IA que elevan las puntuaciones de satisfacción. A medida que los datos de los vehículos conectados amplían la granularidad del riesgo, el mercado de seguros de automóvil del Reino Unido abandona los planes únicos para todos. Las empresas que convierten rápidamente los conocimientos conductuales en características opcionales con precios responsables acumularán crecimiento y mejorarán la fidelización del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Aceleración Comercial en Medio de la Estabilidad Personal

Las pólizas de vehículos personales generaron el 82,75% de las primas en 2025, subrayando la columna vertebral histórica del mercado de seguros de automóvil del Reino Unido. Sin embargo, la expansión del comercio electrónico, los mandatos de electrificación de flotas y los conocimientos de la telemática impulsan a los vehículos comerciales a una CAGR líder del 6,39% hasta 2031. Las primas medias más altas por unidad y las culturas proactivas de gestión de riesgos elevan la economía de la suscripción comercial. Los operadores logísticos despliegan paneles de control de flotas conectadas, suministrando datos granulares que permiten a las aseguradoras fijar precios en función de la actividad en lugar de proxies históricos.

Las líneas personales se enfrentan a la mercantilización liderada por los agregadores, lo que impulsa a los actores a cosechar eficiencias de costes, personalizar ofertas y ampliar los servicios de valor añadido. Mientras tanto, la demanda de entrega de última milla acelera los registros de furgonetas más allá de los niveles de 2019, ampliando los grupos de riesgo comercial. El mercado de seguros de automóvil del Reino Unido está, por tanto, reequilibrándose: las líneas personales estables pero con márgenes comprimidos coexisten con segmentos comerciales más ricos en tecnología y de mayor crecimiento que ofrecen estrategias de escala para las aseguradoras con dominio de datos.

Por Canal de Distribución: La Emergencia del Seguro Integrado Desafía los Modelos Tradicionales

La distribución intermediada, que abarca corredores, bancos y sociedades de construcción, retuvo una participación del 45,10% en 2025 al aprovechar amplias bases de clientes y la venta basada en el asesoramiento. El acuerdo exclusivo de cinco años de Lloyds Banking Group con AXA subraya la durabilidad de la bancaseguros. Sin embargo, las propuestas integradas en el punto de venta del vehículo se expanden a una CAGR del 3,16%, prometiendo una activación de cobertura sin fricciones y un compromiso sostenido con la marca. Deloitte estima que una penetración integrada del 20% podría desviar USD 50 mil millones en primas de automóviles globales de los canales convencionales.

Los canales directos, antes comercializados como alternativas de bajo coste, ahora dependen de los agregadores para su alcance, difuminando las distinciones con las vías de los corredores. Las alianzas entre fabricantes de equipos originales y aseguradoras bajo la Ley de Vehículos Automatizados probablemente cambiarán las estructuras de responsabilidad, convirtiendo los modelos integrados en el estándar para las funciones de conducción autónoma para 2026. Los actores exitosos orquestarán ecosistemas omnicanal: manteniendo asociaciones con corredores para riesgos complejos, refinando el autoservicio digital para compradores sensibles al precio y co-creando soluciones integradas con fabricantes y minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tren Motriz del Vehículo: La Resiliencia de la Combustión Interna se Encuentra con la Complejidad del Vehículo Eléctrico

Las pólizas de combustión interna continuaron dominando el mercado de seguros de automóvil del Reino Unido con una participación del 65,05% en 2025, lo que refleja el considerable parque de vehículos heredados del país. La cobertura de vehículos eléctricos de batería, aunque más pequeña, crece a una CAGR del 4,46%, impulsada por las cuotas de ventas gubernamentales y los compromisos de flotas corporativas. Los siniestros medios de vehículos eléctricos son un 35% superiores a los equivalentes de gasolina debido a los costes especializados de reparación y batería. Esta diferencia de costes amplía la incertidumbre en los precios técnicos, lo que lleva a algunas aseguradoras a refinar los deducibles basados en segmentos y las redes de reparadores preferidos.

Las categorías de vehículos híbridos enchufables y de pila de combustible permanecen en laboratorios de nicho donde las aseguradoras prueban algoritmos de riesgo y asociaciones de logística de reparación. La penetración de marcas chinas expone brechas en el suministro de piezas y las instalaciones de reparación acreditadas, lo que genera preocupaciones sobre la asegurabilidad. El mercado de seguros de automóvil del Reino Unido recompensa a los titulares que invierten pronto en capacidades específicas para vehículos eléctricos, consolidando la experiencia antes de que la electrificación alcance escala masiva. En paralelo, los grupos de beneficios de suscripción de combustión interna persisten como fuente de financiación para el gasto en innovación.

Análisis Geográfico

Londres mantiene el pináculo de costes, con primas medias de USD 1.501 en 2025, en función del denso tráfico, el mayor riesgo de robo y las elevadas tarifas laborales. La alta concentración de vehículos eléctricos de la capital introduce complejas vías de reparación, lo que lleva a las aseguradoras a equilibrar la adecuación de las primas con la retención del segmento de alto poder adquisitivo. El Sureste de Inglaterra refleja la complejidad de riesgo de Londres, impulsada por los congestionados corredores de cercanías y la prevalencia de vehículos premium. La adopción temprana de la electrificación en esta región ofrece a las aseguradoras un campo de pruebas para productos enfocados en vehículos eléctricos, aunque con persistente volatilidad de costes.

Escocia muestra precios más moderados, ayudados por una menor congestión, aunque compensados por la exposición a condiciones meteorológicas severas y los prolongados plazos de entrega de piezas. Los actores regionales aprovechan el conocimiento de la capacidad de reparación rural para mantener la competitividad frente a las marcas nacionales. El Noroeste de Inglaterra, centrado en Mánchester, registra el mayor repunte de tráfico post-COVID, ayudado por el resurgimiento manufacturero y los centros de distribución del comercio electrónico. La frecuencia de siniestros aquí aumenta en paralelo, empujando las primas un 44% por encima de la media nacional.

Las Midlands presentan un riesgo equilibrado, combinando importantes corredores logísticos con una base económica diversificada. Gales se beneficia de una menor densidad de vehículos, aunque se enfrenta a desafíos de acceso a reparaciones rurales que alargan los ciclos de siniestros. El marco legislativo separado de Irlanda del Norte configura condiciones de suscripción distintivas, con primas medias persistentemente más altas debido a la limitada competencia y las estructuras de costes legales divergentes. En todas las regiones, el mercado de seguros de automóvil del Reino Unido integra datos granulares a nivel de código postal para refinar los precios, mitigando la selección adversa y fomentando los descuentos basados en el comportamiento.

Panorama Competitivo

La propuesta de adquisición de Direct Line por parte de Aviva por USD 3,7 mil millones anuncia el movimiento de consolidación más significativo en dos décadas, potencialmente otorgando a la entidad combinada una quinta parte de las primas de motor personal, pendiente de la aprobación de la CMA. Admiral Group también retiene una participación significativa, capitalizando el alcance multimarca, los precios ágiles de telemática y el control disciplinado de costes. El giro de RSA bajo el estandarte de Intact se orienta hacia las especialidades comerciales, mientras que AXA aprovecha el acuerdo de bancaseguros con Lloyds para profundizar en la distribución minorista.

La competencia se bifurca entre conglomerados impulsados por la escala e insurgentes enfocados. Empresas emergentes como Cuvva y By Miles explotan los recorridos móviles y los modelos de pago por kilómetro, ganando demografías más jóvenes. Los especialistas en seguros integrados se asocian con fabricantes de equipos originales para incluir la cobertura en la financiación del vehículo, reduciendo el coste de adquisición por póliza. Las asociaciones tecnológicas ofrecen ventajas tangibles: la alianza de Admiral con Google Cloud personaliza las ofertas en tiempo real, y la implementación en la nube de Guidewire por parte de RSA reduce el tiempo del ciclo de siniestros en un 20%.

La regulación configura la agenda estratégica. El estudio del mercado de financiación de primas de la FCA obliga a los actores a examinar los precios de los plazos, limitando los flujos de ingresos auxiliares. La divulgación del Deber al Consumidor obliga a estructuras de comisiones transparentes, nivelando la economía de los corredores frente a la directa. En medio de la creciente inflación de siniestros, solo las aseguradoras que dominan la suscripción basada en datos, las operaciones eficientes en costes y la innovación centrada en el cliente mantienen márgenes sostenibles en el mercado de seguros de automóvil del Reino Unido.

Líderes de la Industria de Seguros de Automóvil del Reino Unido

Admiral Group

Direct Line Group

Aviva plc

LV= General Insurance

AXA UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: RSA anunció que será rebautizada como Intact Insurance a finales de 2025. El movimiento sigue a sus adquisiciones de NIG y FarmWeb, alineando todas las operaciones bajo una única identidad.

- Diciembre de 2024: Aviva acordó adquirir Direct Line en un acuerdo valorado en USD 3,7 mil millones, con el objetivo de fortalecer su posición en el mercado de seguros generales del Reino Unido. Se espera que la transacción se complete a mediados de 2025.

- Diciembre de 2024: AXA UK firmó un acuerdo de distribución exclusivo de cinco años con Lloyds Banking Group, que comenzará en mayo de 2025. La asociación proporcionará soluciones de seguros a los 27 millones de clientes de Lloyds, ampliando significativamente el alcance minorista de AXA en el mercado del Reino Unido.

- Diciembre de 2024: Ageas llegó a un acuerdo para comprar Acromas Insurance de Saga por USD 100 millones, estableciendo una alianza de distribución para mayores de 50 años de 20 años.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguros de automóvil del Reino Unido como todas las primas brutas emitidas derivadas de pólizas que protegen a los automóviles de pasajeros registrados de forma privada y a los vehículos comerciales ligeros contra la responsabilidad civil frente a terceros, daños propios, robo, incendio y riesgos afines. Las pólizas vendidas a clientes domiciliados en el Reino Unido a través de canales digitales directos, agentes, corredores, bancos y socios integrados están dentro del alcance, siempre que la cobertura esté suscrita por un asegurador regulado del Reino Unido.

Las exclusiones del alcance incluyen la cobertura exclusiva de motocicletas, la asistencia en carretera independiente, los programas de flotas transfronterizas suscritos para vehículos estacionados fuera del Reino Unido y los productos de pago por uso aún en fase piloto, que quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Cobertura

- Responsabilidad Civil frente a Terceros

- Colisión/Cobertura Integral

- Otras Coberturas Opcionales

- Por Aplicación

- Vehículos Personales

- Vehículos Comerciales

- Por Canal de Distribución

- Directo al Consumidor

- Intermediado (incluye agentes, corredores, bancaseguros y otros canales tradicionales de terceros)

- Integrado (seguro vendido como complemento dentro de otro proceso de compra)

- Por Tren Motriz del Vehículo

- Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Híbridos Enchufables

- Vehículos Eléctricos de Pila de Combustible

- Por Región

- Londres

- Sureste de Inglaterra

- Escocia

- Noroeste de Inglaterra

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con ejecutivos de suscripción, consultores actuariales, especialistas en comparación de precios, redes de talleres de carrocería y gestores de arrendamiento de vehículos eléctricos en Inglaterra, Escocia, Gales e Irlanda del Norte validaron los impulsores del crecimiento de las primas, los supuestos de la ratio de siniestralidad y la penetración de la telemática que no estaban claros a partir del material secundario.

Investigación Documental

Los analistas de Mordor mapearon primero el grupo de primas utilizando fuentes de nivel 1 disponibles libremente, como los archivos de solvencia de la Autoridad de Conducta Financiera, las estadísticas trimestrales de primas de la Asociación de Aseguradores Británicos, los datos de vehículos en uso de la DVLA, los registros de derechos de importación de HMRC y las series de kilómetros recorridos por vehículos de la Oficina de Estadísticas Nacionales. Los informes anuales de las empresas, las presentaciones para inversores y los comunicados de prensa complementaron estos conjuntos de datos públicos. Las bases de datos de pago que cubrieron las brechas financieras o de noticias incluyeron D&B Hoovers para las divisiones de aseguradoras y Dow Jones Factiva para las tendencias de costes de siniestros. Las fuentes citadas aquí ilustran, pero no agotan, la literatura utilizada.

Dimensionamiento del Mercado y Previsión

Una construcción de primas brutas de arriba hacia abajo comenzó con las primas netas devengadas reportadas por la FCA, que luego se conciliaron con las divisiones de canales de la ABI y los cohortes de vehículos de la DVLA. Comprobaciones selectivas de abajo hacia arriba, como la prima media muestreada multiplicada por el parque de automóviles asegurados y las consolidaciones de paneles de corredores, moderaron las desviaciones al alza o a la baja. Las variables clave modeladas incluyen los nuevos registros de automóviles, la inflación de los costes de reparación, la participación de los vehículos eléctricos en el parque, la combinación de pólizas de telemática, los límites regulatorios en los precios de renovación y los kilómetros medios recorridos. Las previsiones hasta 2030 utilizan regresión multivariante con análisis de escenarios en torno a shocks de inflación de siniestros; los rangos de coeficientes fueron acordados con los entrevistados. Los vacíos de datos, como la cobertura de importaciones paralelas, se cubrieron mediante referencias de ratio de mercados de la UE similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de anomalías, revisiones por pares y la aprobación de un analista senior. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como las reformas de precios de la FCA o los repentinos aumentos de los costes de siniestros, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Por Qué la Línea de Base del Mercado de Seguros de Automóvil del Reino Unido de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque los estudios aplican diferentes definiciones de primas, cohortes de vehículos y cadencias de actualización. Nuestra disciplinada delimitación del alcance, el modelo multivariable y el ritmo de actualización anual producen un número equilibrado y listo para la toma de decisiones.

La comparación muestra que la varianza se debe principalmente a la amplitud del alcance, los tratamientos contables y las fechas de los datos; al definir explícitamente las inclusiones y contrastar con los archivos regulatorios y las entrevistas a nivel de campo, Mordor ofrece la línea de base más transparente y reproducible para los responsables de la toma de decisiones en el seguro de automóvil del Reino Unido.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 21,11 mil millones (2025) | ||

| USD 29,30 mil millones (2024) | Consultora Global A | Incluye flotas comerciales y utiliza las primas brutas emitidas sin descontar las recuperaciones de reaseguro |

| USD 23,90 mil millones (2024) | Consultora Regional B | Convierte los datos de la ABI a tipos de cambio fijos y omite las primas del seguro integrado |

| USD 21,33 mil millones (2024) | Revista Especializada C | Se basa en datos de encuestas de sitios de comparación de precios que sobrepondera las ventas directas en línea |

La comparación muestra que la varianza se debe principalmente a la amplitud del alcance, los tratamientos contables y las fechas de los datos; al definir explícitamente las inclusiones y contrastar con los archivos regulatorios y las entrevistas a nivel de campo, Mordor ofrece la línea de base más transparente y reproducible para los responsables de la toma de decisiones en el seguro de automóvil del Reino Unido.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de automóvil del Reino Unido en 2026 y a qué velocidad crecerá?

El mercado está valorado en USD 22,02 mil millones en 2026 y se prevé que se expanda a USD 27,22 mil millones para 2031, lo que refleja una CAGR del 4,33%.

¿Qué tipo de cobertura tiene la mayor participación en las primas?

Las pólizas de colisión/cobertura integral representan el 60,85% de las primas, manteniendo un liderazgo claro dentro del mercado.

¿Por qué las primas de los vehículos eléctricos son más altas que las de los automóviles de gasolina?

Los siniestros medios de vehículos eléctricos son un 35% más costosos debido a la reparación especializada, los riesgos de la batería y la limitada capacidad de reparación certificada, lo que eleva las primas medias de los vehículos eléctricos a USD 1.344 frente a USD 924 para los automóviles de gasolina.

¿Qué canal de distribución crece más rápido?

El seguro integrado en el punto de venta del vehículo es el canal de mayor expansión, avanzando a una CAGR del 3,16% hasta 2031.

Última actualización de la página el: