Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Propiedad y Accidentes de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

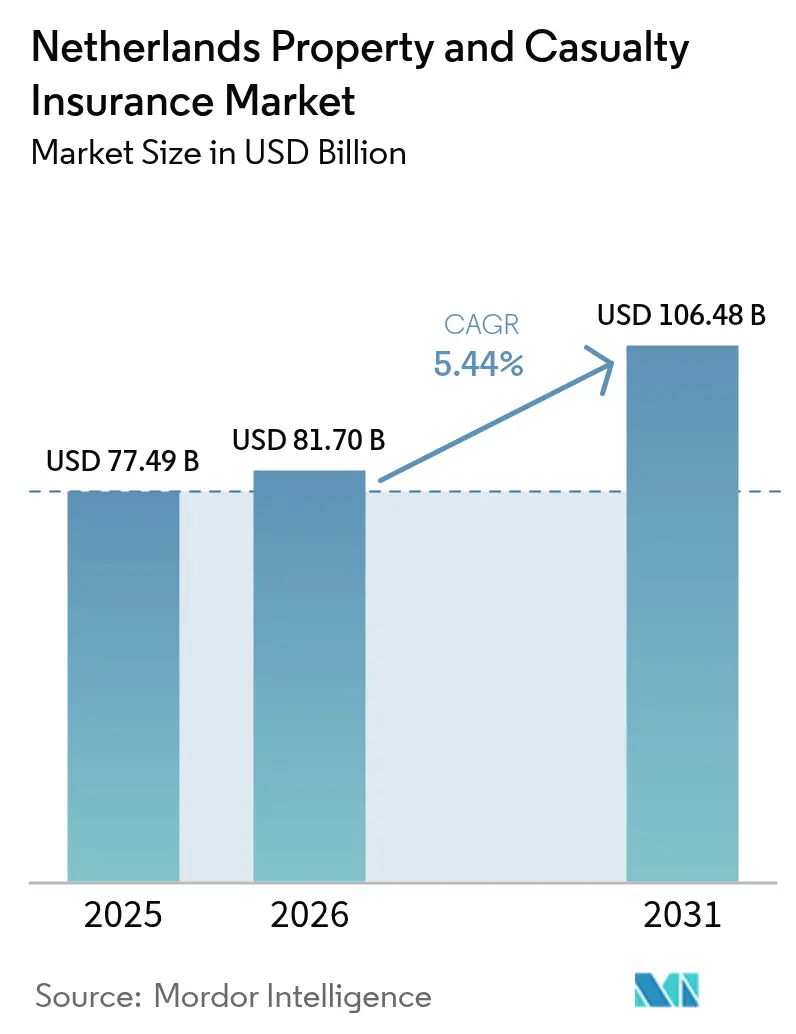

| Tamaño del mercado en el año base (2025) | 77.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

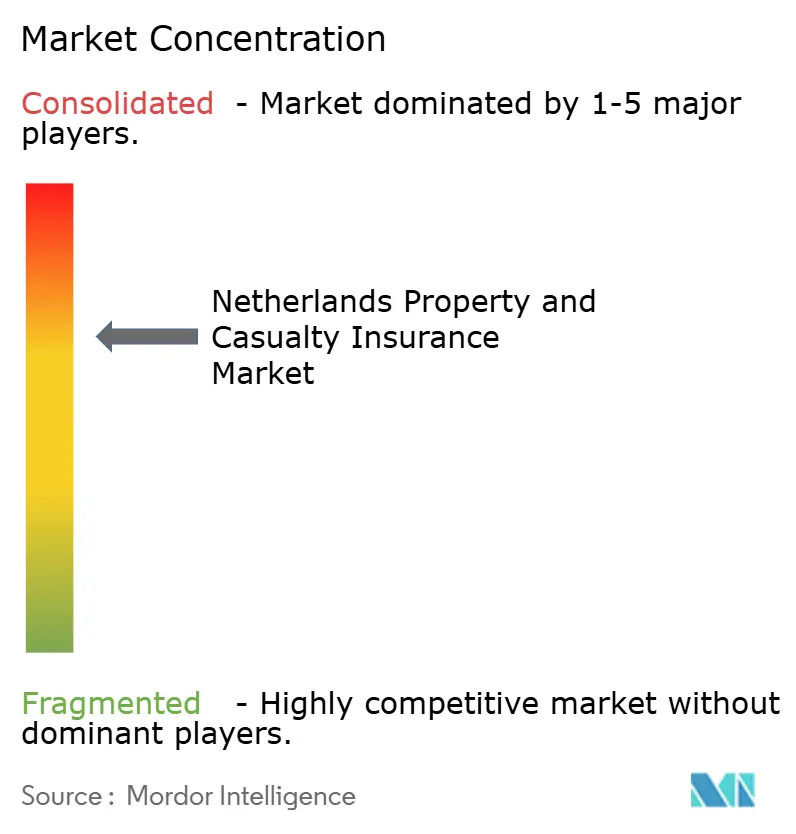

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de los Países Bajos por ���ϲ�����

El tamaño del mercado de seguros de propiedad y accidentes de los Países Bajos fue valorado en USD 77.490 millones en 2025 y se estima que crecerá desde USD 81.700 millones en 2026 hasta alcanzar USD 106.480 millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031). El crecimiento estable de las primas refleja la demanda continua de cobertura obligatoria de automóviles, el gasto resiliente de los propietarios de viviendas y la expansión de la actividad comercial que impulsa las necesidades de transferencia de riesgo corporativo. Los modelos operativos digitales, las divulgaciones de sostenibilidad obligatorias y una mayor experiencia en pérdidas relacionadas con el clima configuran ahora el diseño de productos, los estándares de suscripción y la asignación de capital. Las aseguradoras canalizan inversiones hacia la automatización, la telemática y el análisis predictivo de riesgos para defender los márgenes a medida que la inflación de siniestros sigue el aumento de los costos de reparación y la mayor frecuencia de eventos climáticos extremos. La claridad regulatoria en torno a DORA y la Directiva de Informes de Sostenibilidad Corporativa fomenta la adopción tecnológica porque las empresas ganan confianza en los marcos de control de TIC aprobados. Mientras tanto, la expansión acelerada de proyectos de energía renovable, logística y centros de datos desbloquea nuevas oportunidades en líneas especializadas para las aseguradoras capaces de evaluar rápidamente las exposiciones novedosas.

Conclusiones Clave del Informe

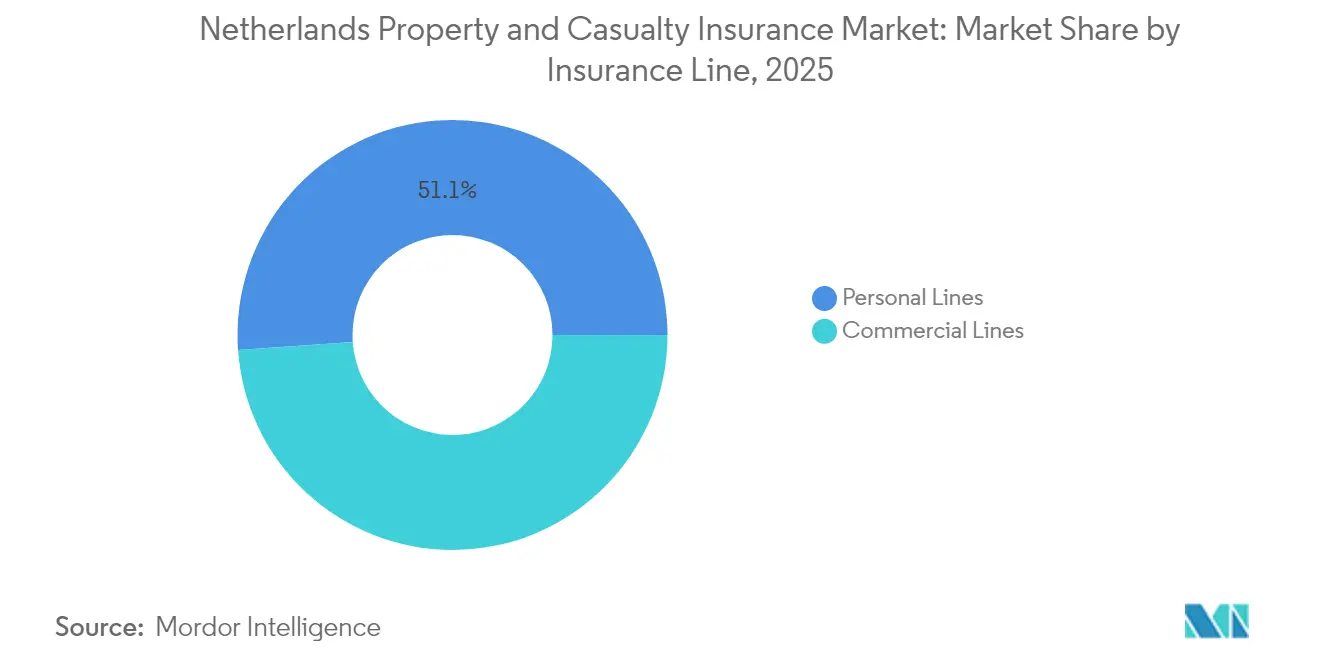

- Por línea de seguro, las líneas personales lideraron con una participación de ingresos del 51,12% en 2025, mientras que las líneas comerciales avanzan a una CAGR del 5,61% hasta 2031.

- Por tipo de cobertura, el negocio de propiedad representó el 53,92% de la participación del mercado de seguros de propiedad y accidentes de los Países Bajos en 2025, mientras que se prevé que las líneas especializadas y emergentes se expandan a una CAGR del 6,54% hasta 2031.

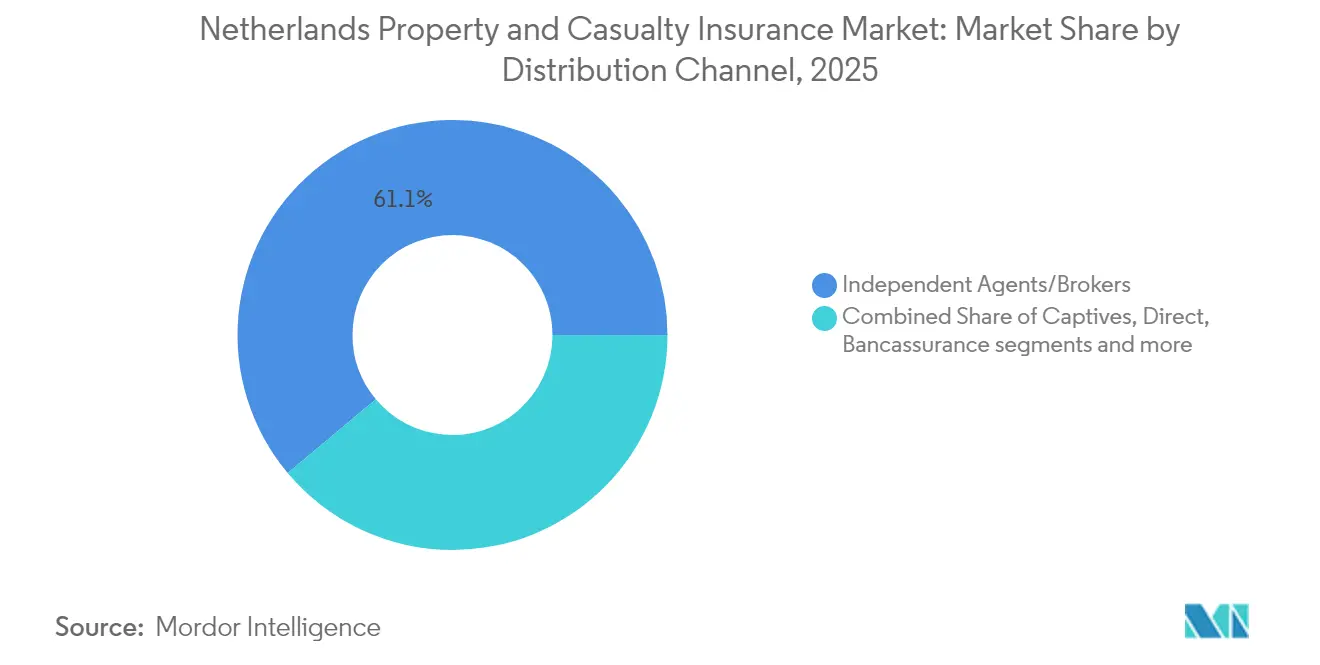

- Por canal de distribución, los agentes independientes y corredores mantuvieron una participación del 61,10% en 2025; las plataformas integradas y de socios registraron la CAGR más rápida del 4,43% hasta 2031.

- Por región, el centro de Randstad representó el 52,78% del volumen de primas de 2025; el norte de los Países Bajos registra la CAGR más alta del 4,71%, respaldada por el desarrollo de energías renovables y tecnología agrícola.

- Por usuario final, los consumidores individuales representaron el 52,64% de las primas suscritas en 2025, mientras que las grandes corporaciones crecen a una CAGR del 6,59% por exposiciones más complejas de cumplimiento normativo y ciberseguridad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la suscripción digital y la gestión automatizada de siniestros | +1.2% | Randstad, Utrecht como primeros adoptantes | Mediano plazo (2-4 años) |

| Rápido crecimiento de la flota de vehículos en arrendamiento | +0.8% | Nacional, corredores empresariales de Randstad | Corto plazo (≤ 2 años) |

| Divulgación de riesgos de sostenibilidad que impulsa productos de seguros de propiedad y accidentes "verdes" | +0.7% | A nivel de la UE, los Países Bajos como adoptante temprano | Largo plazo (≥ 4 años) |

| Datos de hogares inteligentes y telemática que reducen los índices de siniestralidad | +0.9% | Hogares urbanos y flotas conectadas a nivel nacional | Mediano plazo (2-4 años) |

| Identificación electrónica transfronteriza de la UE que permite la incorporación instantánea de clientes | +0.4% | Centros digitales en toda la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Transición hacia la Suscripción Digital y la Gestión Automatizada de Siniestros

Las aseguradoras aceleran la selección de riesgos impulsada por inteligencia artificial y la gestión robótica de siniestros, que reducen los gastos operativos entre un 15 y un 20% al tiempo que mejoran las métricas de satisfacción. ASR Nederland redujo los ciclos promedio de liquidación de daños a la propiedad en un 40% tras implementar la hiperautomatización que fusiona la automatización robótica de procesos con la captura inteligente de documentos. La entrada en vigor de DORA en enero de 2025 establece controles de riesgo de TIC de referencia que, paradójicamente, aceleran la adopción digital porque los puntos de cumplimiento normativo son ahora claros[1]Autoriteit Financiële Markten, "Guía de Implementación de DORA, enero de 2025," afm.nl. Achmea atribuyó parte de su incremento de primas del 11% en 2024 a los canales directos digitales que reducen los costos de incorporación en un 30% en comparación con los flujos mediados por corredores. Estas ganancias de eficiencia liberan capital para el lanzamiento de nuevos productos y refuerzan aún más el mercado de seguros de propiedad y accidentes de los Países Bajos como referente continental en la adopción tecnológica.

Rápido Crecimiento de la Flota de Vehículos en Arrendamiento

Un creciente sector de arrendamiento corporativo crea un subgrupo de USD 2.300 millones dentro del automóvil comercial, incrementando la demanda de cobertura integral que aborda los riesgos de propiedad, deber de cuidado y electrificación[2]ASR Nederland N.V., "Estrategia de Negocio 2024–2026," asrnederland.nl . Los vehículos equipados con sistemas avanzados de asistencia al conductor generan un 25% más de reclamaciones de terceros y un 44% más de reclamaciones integrales que los modelos tradicionales, lo que complica los algoritmos de tarifación para las flotas en arrendamiento. El mandato de seguridad de la UE de 2024 amplía la adopción de sistemas avanzados de asistencia al conductor, aumentando la frecuencia de siniestros antes de que las tablas actuariales se recalibren. Las pólizas basadas en el uso impulsadas por la telemática de flotas ya reducen las primas de los conductores de bajo riesgo entre un 10 y un 15%, pero la construcción de infraestructuras de datos conformes con DORA requiere un gasto inicial considerable. Las aseguradoras que dominen el análisis del comportamiento estarán en posición de superar a sus competidores a medida que las carteras de arrendamiento se expandan en plataformas de logística, consultoría y economía colaborativa.

Divulgación de Riesgos de Sostenibilidad que Impulsa Productos de Seguros de Propiedad y Accidentes "Verdes"

La CSRD obliga a los actores a incorporar métricas climáticas en las rutinas de suscripción y asignación de activos a partir de 2024, intensificando la demanda de cobertura de inundaciones, incendios forestales y riesgos de transición[3]Achmea, "Presentación de Resultados del Primer Semestre de 2024," achmea.com. Las notas oficiales indican que los modelos climáticos ahora informan el 35% de las decisiones de fijación de precios de propiedades y señalan la exposición a zonas costeras bajas. Un fondo de seguros contra inundaciones en los Países Bajos, que probablemente estará operativo en 2025, revierte la doctrina de exclusión posterior a 1953 y podría desbloquear una línea de primas anuales de USD 840 millones. ABN AMRO identifica 900 barrios donde los costos de adaptación superan el valor de las viviendas, lo que representa un terreno fértil para productos paramétricos de inundaciones o eficiencia energética. Las aseguradoras que se adelanten pueden asegurar relaciones a largo plazo con propietarios de viviendas, municipios y operadores de activos renovables que buscan indemnizaciones alineadas con el clima.

Datos de Hogares Inteligentes y Telemática que Reducen los Índices de Siniestralidad

Los sensores del Internet de las Cosas detectan fugas, humo o eventos de intrusión y reducen las reclamaciones de propiedad residencial hasta en un 25%. La telemática desplegada en 60.000 furgonetas de carga neerlandesas permite a los transportistas fijar precios por kilómetro y recompensar el comportamiento de frenado seguro, suprimiendo las pérdidas por colisión en un 12%. Los pilotos de seguros integrados vinculan los dispositivos inteligentes a recálculos automáticos de primas, prometiendo ahorros administrativos del 30-40% una vez que se materialice la escala. Sin embargo, DORA estipula auditorías robustas de ciberseguridad de terceros, lo que añade costos antes de que madure la cosecha de eficiencia. Las aseguradoras que naveguen rápidamente por la certificación de proveedores capturarán reducciones tempranas en los índices combinados al tiempo que elevan el valor de vida del cliente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de pérdidas por ciberataques para las aseguradoras | –0.6% | Centros del sector financiero a nivel nacional | Corto plazo (≤ 2 años) |

| Entorno prolongado de bajas tasas de interés | –0.4% | Desafío de cartera a nivel de la UE | Mediano plazo (2-4 años) |

| Frecuencia de tormentas convectivas severas e inundaciones pluviales | –0.5% | Regiones costeras y de pólder | Largo plazo (≥ 4 años) |

| Expansión de cautivas corporativas que desvían primas comerciales de seguros de propiedad y accidentes | –0.3% | Programas de riesgo de grandes empresas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Pérdidas por Ciberataques para las Aseguradoras

ENISA clasifica los ataques de ransomware y DDoS como amenazas primordiales, mientras que el Barómetro de Riesgos de Allianz enumera los peligros cibernéticos como el principal riesgo empresarial global para 2025. De Nederlandsche Bank advierte que las tensiones geopolíticas amplifican las intrusiones patrocinadas por estados que apuntan a la infraestructura financiera neerlandesa. Las divulgaciones obligatorias de DORA elevarán los gastos de cumplimiento entre USD 52,5 y USD 105 millones en todo el sector, aunque deberían reforzar la supervisión del riesgo de proveedores. La mayor frecuencia de incidentes impulsa la volatilidad del índice de siniestralidad justo cuando los compradores corporativos demandan límites cibernéticos más amplios, comprimiendo los márgenes de suscripción. Los actores que mejoren los protocolos de segregación de funciones e inviertan en asociaciones de inteligencia sobre amenazas pueden defender sus balances mientras mantienen el apetito por pólizas cibernéticas de alta rentabilidad para pymes.

Entorno Prolongado de Bajas Tasas de Interés

A pesar de las graduales subidas de tipos del BCE, los rendimientos de reinversión siguen muy por debajo de los niveles medios de garantía, lo que restringe el diferencial de inversión y, por ende, los colchones de solvencia. Las medidas de garantía a largo plazo de Solvencia II amortiguan el golpe, pero los ratios neerlandeses se mantienen por debajo de la media de la UE, lo que limita la flexibilidad de los dividendos y las opciones de recompra de acciones. Las aseguradoras se inclinan así hacia el crédito privado y la deuda de infraestructuras, aumentando el rendimiento pero también el riesgo de liquidez. Las mutuas más pequeñas tienen dificultades para obtener activos ilíquidos a escala y se enfrentan a una mayor presión de reinversión a medida que aumentan los reembolsos. Este escenario modera la capacidad de expansión, lo que podría moderar la trayectoria de crecimiento del mercado de seguros de propiedad y accidentes de los Países Bajos durante los años de normalización de tipos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Seguro: Las Líneas Comerciales se Aceleran a Pesar del Dominio Personal

Las líneas personales representaron el 51,12% de la prima de 2025, respaldadas por el seguro de automóvil obligatorio y las pólizas generalizadas de propietarios de viviendas en 8,1 millones de viviendas. Las líneas comerciales, no obstante, registran la CAGR más sólida del 5,61%, lo que señala un amplio apetito corporativo por la transferencia de riesgos especializados en un espacio regulatorio más estricto. La suscripción de automóviles privados impulsada por telemática enfrenta ahora presión sobre los márgenes porque los vehículos equipados con sensores registran una mayor gravedad de colisiones, lo que infla los costos de reparación y la inflación de primas hasta en un 20%. Se proyecta que el tamaño del mercado de seguros de propiedad y accidentes de los Países Bajos para los segmentos comerciales se expanda más rápido que la cobertura personal a medida que los informes de sostenibilidad obligan a las empresas a asegurar los pasivos ambientales. Las carteras de propietarios de viviendas se benefician del régimen transparente de bonificación por no siniestralidad de 2024, que eleva la retención en un 12% y reduce el trabajo manual gracias a los feeds automáticos del historial de siniestros. Las clases de propiedad y responsabilidad corporativa se apoyan en los requisitos de la CSRD que obligan a las empresas a cubrir el riesgo climático de transición y físico, sustentando el crecimiento plurianual.

Las clases personales de segundo nivel, incluida la responsabilidad civil personal y el seguro paraguas, crecen a un ritmo moderado del 3-4% anual a medida que los hogares neerlandeses se protegen contra demandas por difamación en redes sociales y el aumento de los costos de litigación. Los seguros de viaje y autocaravana, suprimidos durante la pandemia, repuntan por encima del 6% a medida que se recuperan los viajes de ocio nacionales y el turismo europeo transfronterizo. El mercado de seguros de propiedad y accidentes de los Países Bajos es testigo ahora de cómo los actores de automóviles comerciales diseñan productos para flotas electrificadas que incluyen daños a la batería, interrupción de la infraestructura de carga y depreciación del valor residual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cobertura: La Fortaleza de la Propiedad se Encuentra con la Innovación Especializada

El seguro de propiedad capturó el 53,92% de las primas totales en 2025 debido a las altas valoraciones de activos concentradas en Ámsterdam, Róterdam y La Haya. Los accidentes mantuvieron aproximadamente el 30%, mientras que las líneas cibernéticas, paramétricas climáticas y de responsabilidad profesional impulsaron el crecimiento especializado a una CAGR del 6,54%, la más rápida entre todas las categorías. Los daños estructurales en los cimientos, que afectan a 425.000 viviendas construidas sobre pilotes de madera, representan una exposición latente de siniestros de entre USD 14.700 y USD 24.150 millones que los actores especializados valoran con cautela. Se proyecta que el tamaño del mercado de seguros de propiedad y accidentes de los Países Bajos para la cobertura especializada aumente a un ritmo de un dígito medio a medida que los disparadores paramétricos de lluvia y subsidencia del suelo ganen aceptación. La fijación de precios de propiedades ahora incorpora los escenarios de precipitación de KNMI'23, lo que lleva a incrementos de primas del 10-25% para los códigos postales costeros en 2026. Las líneas de accidentes se benefician de la demanda derivada de multas por infracciones del Reglamento General de Protección de Datos, la responsabilidad del comercio electrónico transfronterizo y los programas de errores y omisiones de consultores, fortaleciendo los ingresos de ingeniería de riesgos basados en honorarios.

Las coberturas paramétricas adaptadas a la horticultura en invernadero, el tiempo de inactividad de turbinas eólicas y el impacto del granizo en paneles solares emergen como elementos diferenciadores para los suscriptores dispuestos a aprovechar datos meteorológicos de alta resolución. Los actores de responsabilidad civil exploran descuentos de primas vinculados a criterios ambientales, sociales y de gobernanza donde los asegurados corporativos alcanzan hitos de reducción de carbono, demostrando innovación de productos que vincula la transferencia de riesgos con los resultados de sostenibilidad. Se espera que el liderazgo en participación de mercado de seguros de propiedad y accidentes de los Países Bajos de las líneas de propiedad se reduzca modestamente a medida que las líneas especializadas y cibernéticas capturen un crecimiento incremental.

Por Canal de Distribución: La Transformación Digital Remodela el Dominio Tradicional

Los agentes independientes y corredores retuvieron el 61,10% de la prima de 2025 porque las exposiciones complejas de pymes y mercado medio aún requieren asesoramiento consultivo. Sin embargo, las plataformas integradas y de socios exhiben una CAGR del 4,43%, lo que refleja las inversiones de las aseguradoras en interfaces de programación de aplicaciones que integran la cobertura en los procesos de pago del comercio electrónico y las aplicaciones de movilidad como servicio. Los portales directos al consumidor atraen a los segmentos demográficos más jóvenes con cotizaciones instantáneas y cambios de póliza de autoservicio, desviando el negocio de automóviles y contenidos estandarizado de los agentes. Los canales de bancaseguros se expandieron después de que CRR3 redujera las ponderaciones de riesgo de participación en seguros, lo que llevó a ABN AMRO, ING y Rabobank a vender de forma cruzada protecciones para el hogar y cibernéticas. Se prevé que el tamaño del mercado de seguros de propiedad y accidentes de los Países Bajos distribuido a través de canales exclusivamente digitales se duplique entre 2026 y 2031 a medida que se reduzca la fricción en la incorporación de clientes.

Los agentes gestores y mayoristas mantienen su relevancia para el casco de buques, la responsabilidad de aviación y la construcción de proyectos renovables porque la agregación de capacidad y el conocimiento especializado superan la experiencia de los aseguradores individuales. Las redes de agentes cautivos y vinculados registran una disminución de la afluencia, pero aún atienden a hogares adinerados que necesitan límites de cobertura paraguas a medida, seguro de yates y seguro de bellas artes. El respaldo regulatorio de la incorporación mediante identificación electrónica reducirá aún más el papeleo, posicionando a los intermediarios digitales para una captación sostenida de primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Complejidad Corporativa Impulsa el Crecimiento de las Primas

Los individuos representaron el 52,64% de la prima total en 2025, aunque crecieron más lentamente que los segmentos corporativos, que registraron una CAGR del 6,59% por el cumplimiento normativo complejo y el riesgo cibernético. Las microempresas y pequeñas empresas se benefician de pólizas digitales empaquetadas que reducen los gastos de suscripción y apoyan precios competitivos, mientras que las empresas de mercado medio requieren programas multinacionales que abarcan transporte, responsabilidad de productos e indemnización profesional en el extranjero. Las grandes corporaciones encargan capas a medida de riesgo climático, responsabilidad cibernética e interrupción de la cadena de suministro, impulsando el crecimiento en el mercado de seguros de propiedad y accidentes de los Países Bajos. La cobertura basada en el uso atrae a los automovilistas individuales que consienten el seguimiento telemático para obtener tarifas personalizadas, elevando la retención entre los conductores con conocimientos tecnológicos. Los hogares adinerados buscan cada vez más protección de responsabilidad civil excedente a medida que escalan las disputas en redes sociales y los daños a la reputación.

Los compradores del sector público lidian con los pasivos de privacidad de datos y las actualizaciones de carbono en viviendas sociales, demandando orientación en ingeniería de riesgos y límites flexibles. Los pagos paramétricos vinculados a la interrupción del transporte público o los niveles de agua de inundación resultan atractivos para los presupuestos municipales que valoran la certeza del flujo de caja. La participación de mercado de seguros de propiedad y accidentes de los Países Bajos de los compradores corporativos probablemente superará el 50% después de 2030 si persisten los diferenciales de crecimiento actuales.

Análisis Geográfico

La conurbación de Randstad contribuyó con el 52,78% de las primas de 2025 debido a su densa población, los altos valores de los activos y la concentración de sedes de empresas multinacionales. La demanda comercial es impulsada por la presencia de clústeres financieros, tecnológicos y logísticos que requieren sofisticadas capas de catástrofes de propiedad y coberturas de responsabilidad global. Los precios de las viviendas de entre USD 420.000 y USD 630.000 se traducen en sumas aseguradas considerables para los propietarios de viviendas, mientras que los proyectos de renovación urbana en curso impulsan el apetito por el seguro de construcción a todo riesgo. La exposición climática derivada del aumento del nivel del mar y la subsidencia impulsa la innovación en coberturas adaptativas, incluidas las pólizas paramétricas de protección contra marejadas activadas por las lecturas de los medidores de mareas de las Obras del Delta.

El norte de los Países Bajos registra la CAGR más rápida del 4,71% a medida que los clústeres de parques eólicos frente a las Islas Wadden y los proyectos piloto de producción de hidrógeno en Groninga estimulan la demanda de seguros marítimos, de ingeniería e interrupción de negocio. La adopción de la agricultura de precisión requiere cobertura de equipos y rendimientos, lo que alienta a los aseguradores directos a ofrecer cotizaciones basadas en teléfonos inteligentes a cosechadoras combinadas y tractores equipados con sensores. La menor densidad de población y los precios digitales competitivos atraen a los hogares sensibles al precio, sustentando la captación de líneas personales en Frisia y Drente.

El este de los Países Bajos crece de manera constante a medida que las exportaciones manufactureras hacia Alemania se expanden. El comercio transfronterizo obliga a las empresas a asegurar la carga y el tránsito de conformidad con las normas de responsabilidad neerlandesas y alemanas. Las zonas de industria pesada heredada aún conllevan riesgos de deterioro ambiental, lo que lleva a actores especializados a suscribir pólizas de limpieza de contaminación. Los crecientes centros de tecnología agrícola en Overijssel y Güeldres requieren extensiones cibernéticas y de retirada de productos para los proveedores de maquinaria agrícola conectada. El sur de los Países Bajos, anclado por el corredor de alta tecnología de Eindhoven, registra un crecimiento estable impulsado por el seguro de la cadena de suministro de semiconductores y la protección de propiedades de investigación y desarrollo.

Panorama Competitivo

Las cinco principales aseguradoras capturaron casi dos tercios de las primas suscritas en 2024. La adquisición de Aegon Nederland por parte de ASR en 2024 impulsa su penetración personal y comercial al tiempo que eleva los objetivos de eficiencia del índice combinado del 92-94%. La adquisición de Quintes Holding por parte de Brown & Brown introduce un consolidador internacional que amplía la escala de los corredores independientes en 18 oficinas neerlandesas. La inversión digital distingue a los líderes del mercado: KPMG constata que los actores habilitados por inteligencia artificial reducen los índices de costos entre un 15 y un 20%, mejorando la competitividad de precios en comparación con los adoptantes más lentos.

La innovación de productos se centra en la cobertura cibernética para pymes, las soluciones climáticas paramétricas y la redacción de pólizas vinculadas a criterios ambientales, sociales y de gobernanza que alinean las primas con los hitos de sostenibilidad. La Alianza Eurapco permite a Achmea y sus socios europeos codesarrollar plataformas de siniestros basadas en cadena de bloques e interfaces de programación de aplicaciones de seguros integrados. Los obstáculos regulatorios, incluidos el capital de Solvencia II y las auditorías de riesgo de TIC de DORA, desalientan a las empresas emergentes sin un sólido respaldo de reaseguro, protegiendo efectivamente a los operadores establecidos. Los especialistas de nicho como Chubb, Zurich y HDI se labran bolsillos rentables en el casco de buques, el arte y la responsabilidad de ciencias de la vida. El mercado de seguros de propiedad y accidentes de los Países Bajos continúa atrayendo a nuevos participantes extranjeros a través de asociaciones con agentes gestores que aportan experiencia en suscripción sin exposición inmediata al balance.

Líderes de la Industria de Seguros de Propiedad y Accidentes de los Países Bajos

Achmea Schadeverzekeringen N.V

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

ASR Schadeverzekering N.V.

N.V. Univé Schade

Allianz Nederland Schadeverzekering NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Reglamento de Resiliencia Operativa Digital entró en vigor, exigiendo la notificación anual de los contratos con proveedores de TIC y elevando los costos de cumplimiento en todo el sector a entre EUR 50 y 100 millones (USD 52,5-105 millones), al tiempo que eleva los estándares de resiliencia cibernética.

- Noviembre de 2024: Brown & Brown cerró la adquisición de Quintes Holding B.V., añadiendo 700 empleados y 200.000 clientes a su presencia europea.

- Junio de 2024: El fondo de seguros contra inundaciones de los Países Bajos obtuvo el respaldo regulatorio, desbloqueando una corriente de primas anuales de EUR 800 millones (USD 840 millones) para los actores del sector de la propiedad.

- Abril de 2024: Ecclesia Netherlands adquirió una participación mayoritaria en BS&F Holding, reforzando su especialización en el sector público a través de una plataforma de TI para servicios a hogares de bajos ingresos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado neerlandés de seguros de daños y accidentes (P&C) como el total de primas brutas emitidas generadas por aseguradoras autorizadas que cubren daños a activos, automóviles, propiedad, marina, responsabilidad civil, especialidades y las exposiciones relacionadas con lesiones a terceros. Se capturan los productos vendidos a través de agentes, corredores, bancaseguros, canales directos en línea, afinidad integrada y MGAs, y las primas se registran en el año en que se suscriben.

Exclusión del alcance: el seguro básico de salud obligatorio y los productos de vida quedan fuera de este análisis, al igual que los tratados de reaseguro aceptado.

Descripción general de la segmentación

- Por Línea de Seguro (Valor)

- Líneas Personales

- Automóvil Particular

- Propietarios de Viviendas

- Responsabilidad Civil Personal/Paraguas

- Otras Líneas Personales

- Líneas Comerciales

- Propiedad Comercial

- Automóvil Comercial

- Responsabilidad Civil General

- Compensación de Trabajadores

- Líneas Especializadas

- �侱�������é�پ�����

- Marítimo y Aviación

- Responsabilidad Profesional

- ��DzԲ��ٰ��ܳ�����ó��/���Բ���Ծ����í��

- Directores y Funcionarios

- Líneas Personales

- Por Tipo de Cobertura (Valor)

- Propiedad

- Accidentes/Responsabilidad Civil

- Especializado y Emergente

- Por Canal de Distribución (Valor)

- Agentes Independientes/Corredores

- Agentes Cautivos/Exclusivos

- Respuesta Directa y En Línea

- Bancaseguros y Afinidad

- Agentes Gestores/Mayoristas

- Plataformas Integradas/de Socios

- Por Usuario Final (Valor)

- Individuos

- Micro y Pequeñas Empresas

- Empresas de Mercado Medio

- Grandes Corporaciones

- Sector Público y Organizaciones sin Fines de Lucro

- Por Región

- Randstad

- Norte de los Países Bajos

- Este de los Países Bajos

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a suscriptores, agentes minoristas, gestores de flotas y responsables de plataformas insure-tech en Randstad, Eindhoven y Groninga. Las conversaciones validaron los factores de crecimiento, aclararon la adopción de seguros integrados y proporcionaron referencias realistas de primas promedio que cubrieron las lagunas dejadas por la investigación documental.

Investigación documental

Extrajimos datos fundamentales de fuentes públicas de primer nivel, como las estadísticas de solvencia de De Nederlandsche Bank, los recuentos de hogares y flotas de vehículos de Statistics Netherlands, los boletines anuales de primas de la Dutch Association of Insurers, las series temporales económicas de Eurostat y las plantillas de informes cuantitativos de Solvencia II de la UE. Los informes corporativos, los 10-K, las presentaciones para inversores y la prensa empresarial de reconocido prestigio reforzaron el análisis a nivel de línea y captaron señales de endurecimiento de tarifas, ratio de siniestralidad y cambios en los canales. Los analistas de Mordor los complementaron con conjuntos de datos de pago, D&B Hoovers para los estados financieros de las aseguradoras, Dow Jones Factiva para el seguimiento de operaciones y Questel para la actividad de patentes en riesgos cibernéticos emergentes, con el fin de establecer referencias de bolsas de crecimiento. Esta revisión documental construyó las bases iniciales de primas; no obstante, la lista anterior es ilustrativa y no exhaustiva.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de las primas nacionales de 2024 por línea, anclada a los datos del regulador, se contrasta con consolidaciones selectivas ascendentes de aseguradoras y cálculos muestreados de prima promedio multiplicada por el número de pólizas. Variables clave como las matriculaciones de vehículos, los inicios de construcción de viviendas, la formación de pymes, la frecuencia de pérdidas por tormentas y la prevalencia de incidentes cibernéticos alimentan una regresión multivariante que proyecta la demanda, mientras que el análisis de escenarios ajusta los impactos macroeconómicos. Los supuestos se refinan cuando las estimaciones ascendentes difieren materialmente de los totales descendentes.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza, revisión por pares y marcadores de anomalías; los ratios inconsistentes generan llamadas de seguimiento a los entrevistados. Los modelos se actualizan cada año, con revisiones intermedias si grandes eventos de pérdidas, cambios normativos o fusiones y adquisiciones modifican materialmente la línea base. Una revisión final por parte del analista garantiza que los clientes reciban la perspectiva más actualizada antes de la publicación.

Por qué la línea base de seguros de daños y accidentes de Países Bajos de Mordor es fiable

Las cifras publicadas del mercado P&C neerlandés suelen diferir porque las empresas adoptan alcances, bases de precios o frecuencias de actualización distintas. Reconocemos esas brechas desde el principio.

Los principales factores que generan brechas incluyen la inclusión de primas integradas, el tratamiento de las líneas de especialidad, el momento de la conversión de divisas y la cadencia con la que la experiencia catastrófica restablece las previsiones del ratio de siniestralidad. El alcance disciplinado de Mordor, su actualización anual y la validación de doble vía mantienen su estimación como una referencia fiable para los responsables de la toma de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 77,49 B (2025) | ���ϲ����� | |

| USD 72,67 B (2024) | Consultoría Regional A | Excluye plataformas integradas y aplica un ajuste de inflación de escenario único |

| USD 20,4 B (2024) | Publicación Especializada B | Utiliza únicamente datos SFCR de Solvencia II para grandes aseguradoras; omite coberturas de especialidad |

| USD 11,07 B (2024) | Consultoría Global A | Se centra en líneas comerciales; se excluyen las pólizas personales de automóvil y hogar |

En resumen, los distintos alcances y los supuestos simplificados explican la dispersión. La metodología de evidencia combinada y la recalibración anual de Mordor ofrecen a los usuarios una línea base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de los Países Bajos?

El mercado alcanzó USD 81.700 millones en 2026 y se proyecta que aumente a USD 106.480 millones en 2031, lo que refleja una CAGR del 5,44%.

¿Qué segmento se expande más rápidamente dentro del mercado de seguros de propiedad y accidentes de los Países Bajos?

Las líneas especializadas y emergentes, en particular los productos cibernéticos y de riesgo climático, crecen a una CAGR del 6,54% hasta 2031.

¿Qué tan dominantes son los corredores independientes en la distribución de seguros de propiedad y accidentes en los Países Bajos?

Los agentes independientes y corredores representaron el 61,10% de la prima de 2025, aunque las plataformas de seguros integrados están ganando terreno con una CAGR del 4,43%.

¿Cómo afecta DORA a las aseguradoras neerlandesas?

El Reglamento de Resiliencia Operativa Digital, vigente desde enero de 2025, obliga a las aseguradoras a cumplir con una estricta supervisión del riesgo de TIC y la notificación de proveedores externos, elevando los costos de cumplimiento pero mejorando la resiliencia cibernética.

Última actualización de la página el: