Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Vida y No Vida de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

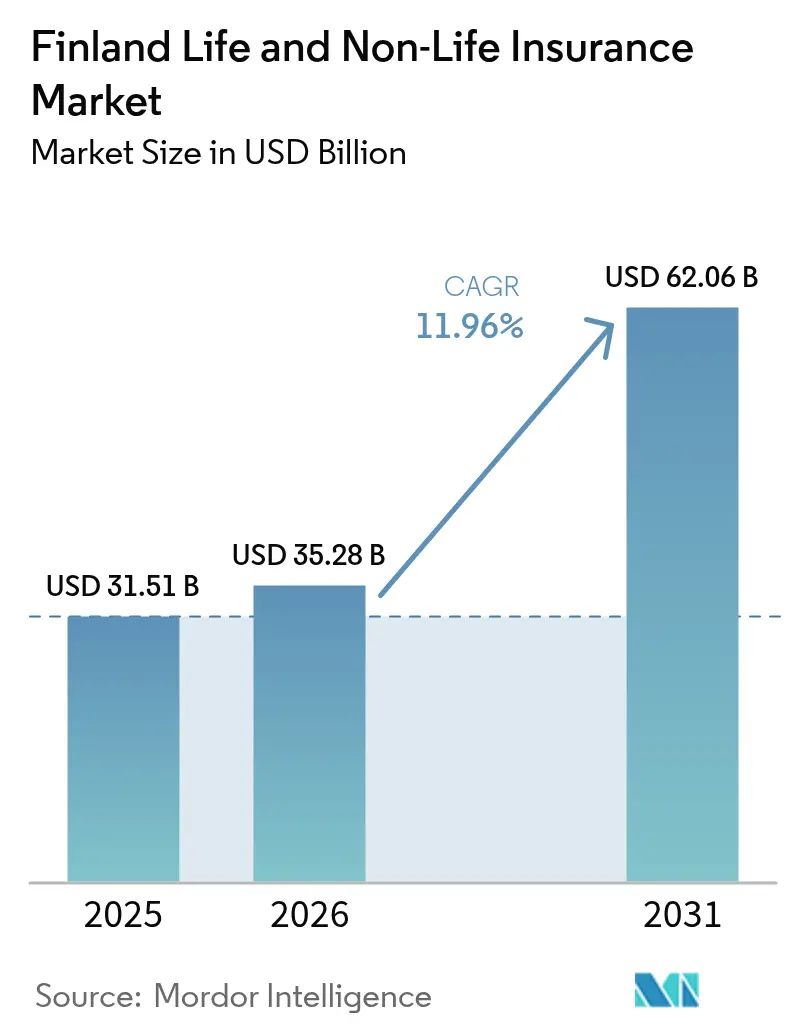

| Tamaño del mercado en el año base (2025) | 31.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.96% CAGR |

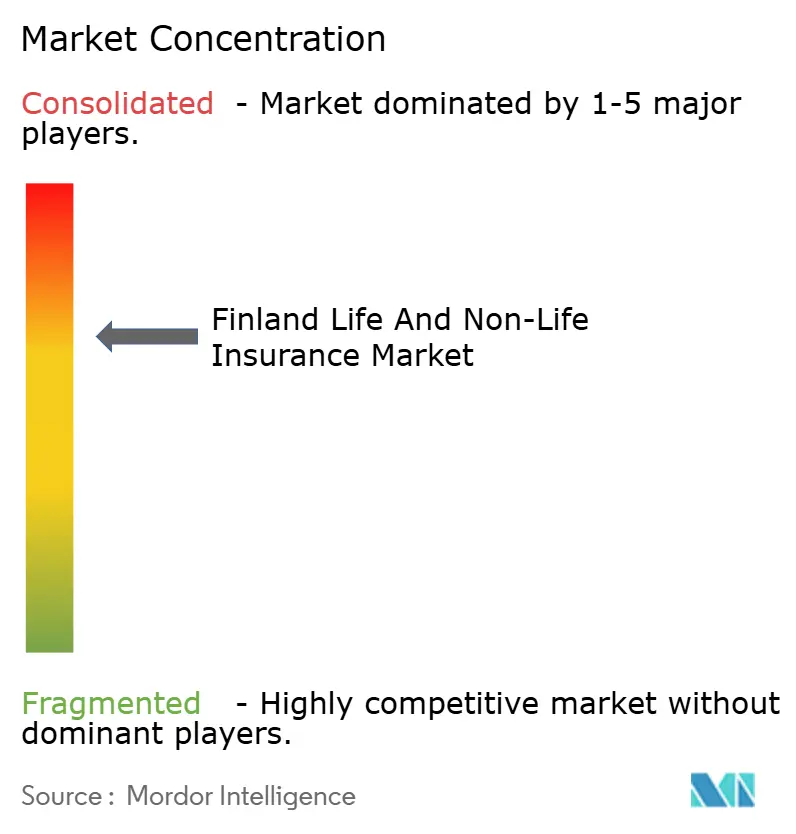

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Finlandia por ���ϲ�����

El tamaño del mercado de seguros de vida y no vida de Finlandia fue valorado en USD 31.510 millones en 2025 y se estima que crecerá desde USD 35.280 millones en 2026 hasta alcanzar USD 62.060 millones en 2031, a una CAGR del 11,96% durante el período de pronóstico (2026-2031). El repunte tiene sus raíces en la protección obligatoria del automóvil que garantiza una base de primas recurrente, el creciente interés en la cobertura de salud privada a medida que la confianza en la atención pública disminuye, y la rápida adopción de insurtech que acorta los ciclos de lanzamiento de productos. Un marcado aumento en los siniestros relacionados con el clima ha impulsado el desarrollo de contratos paramétricos adaptados a las realidades climáticas nórdicas. La creciente conciencia del riesgo entre los finlandeses, respaldada por portales digitales de autoservicio, fortalece la venta cruzada de pólizas de ahorro vinculadas a la vida que ahora ofrecen mejores rendimientos a medida que suben los tipos de interés. Mientras tanto, alianzas como la red Eurapco ofrecen a los aseguradores nacionales acceso rentable a plataformas compartidas y reservas de talento que resultarían antieconómicas de construir internamente.

Conclusiones Clave del Informe

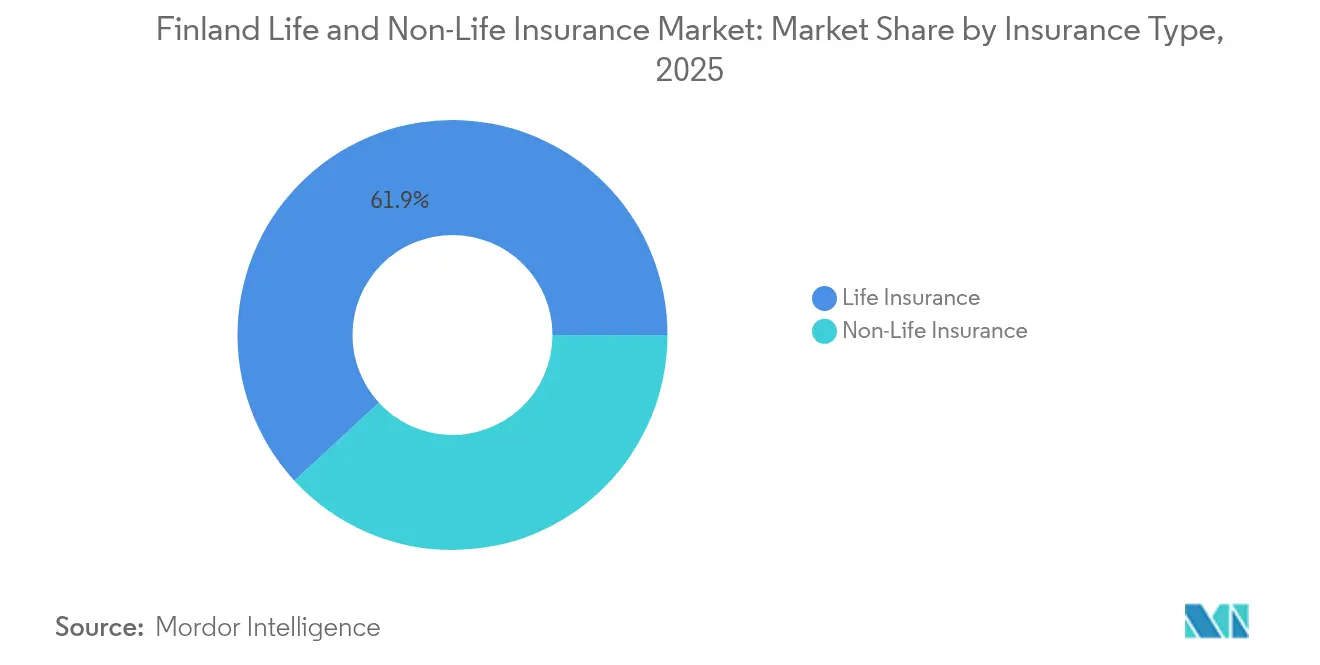

- Por tipo de seguro, el seguro de vida lideró con el 61,85% de la participación del mercado de seguros de vida y no vida de Finlandia en 2025; se proyecta que el seguro de salud avanzará a una CAGR del 12,06% hasta 2031.

- Por canal de distribución, los modelos de agencia/corredor controlaron el 39,65% de los ingresos en 2025, mientras que se espera que las ventas en línea y móviles crezcan a una CAGR del 12,88% hasta 2031.

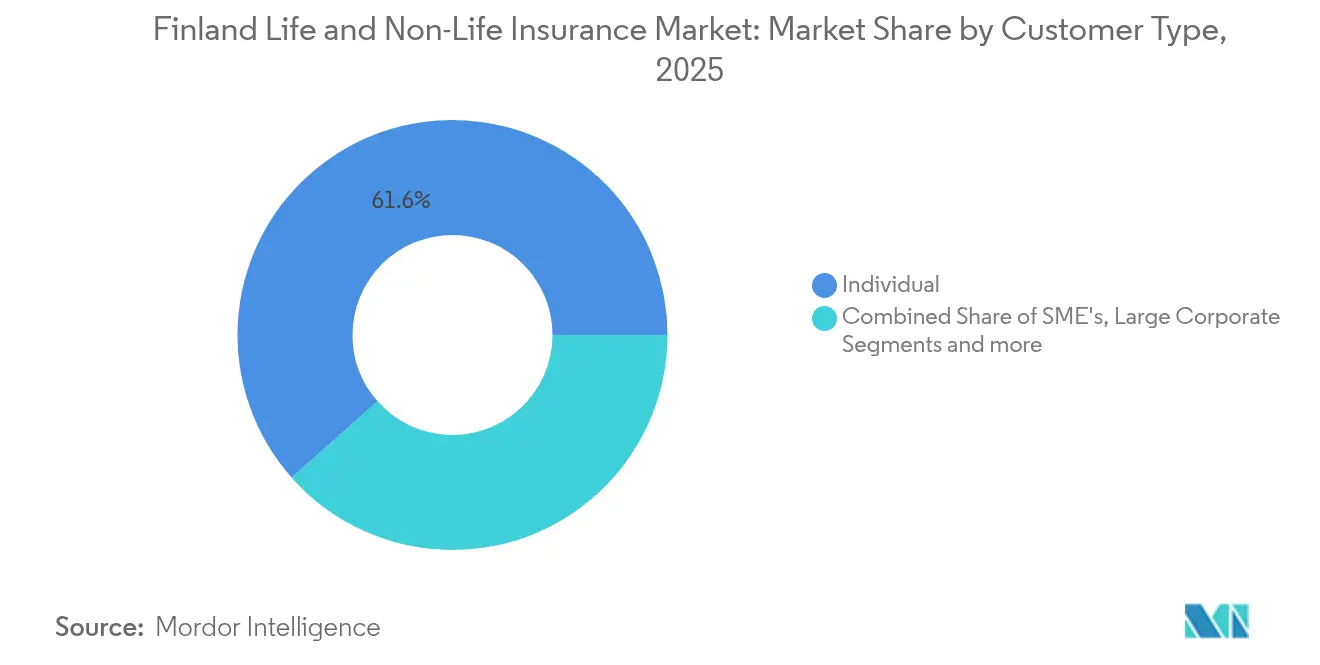

- Por tipo de cliente, los compradores individuales/minoristas representaron el 61,55% del tamaño del mercado de seguros de vida y no vida de Finlandia en 2025 y se están expandiendo a una CAGR del 9,05%.

- Por industria de usuario final, la manufactura mantuvo una participación del 21,02% del tamaño del mercado de seguros de vida y no vida de Finlandia en 2025; las TIC y los servicios profesionales registraron la CAGR más rápida del 8,12% hasta 2031.

- Por región, el Gran Helsinki/Uusimaa aseguró una participación del 32,05% en 2025, mientras que Finlandia Oriental muestra la perspectiva de CAGR más rápida del 7,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las alianzas con insurtech | +2.1% | Nacional, concentrado en el Gran Helsinki | Mediano plazo (2–4 años) |

| Rápida adopción del autoservicio digital | +1.8% | Nacional, más fuerte en áreas urbanas | Corto plazo (≤2 años) |

| SOAT obligatorio y ventas resilientes de vehículos | +1.4% | Nacional, impacto uniforme | Largo plazo (≥4 años) |

| Creciente demanda de cobertura de salud voluntaria | +2.3% | Nacional, mayor en el sur de Finlandia | Mediano plazo (2–4 años) |

| Adopción de pólizas paramétricas vinculadas al clima | +1.2% | Finlandia Oriental y Septentrional | Largo plazo (≥4 años) |

| Rendimientos más altos que reviven el atractivo del ahorro en vida | +1.6% | Regiones prósperas a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de las Alianzas con Insurtech

Los operadores nacionales recurren cada vez más a alianzas tecnológicas para acortar los ciclos de lanzamiento y reducir el gasto fijo en TI. El acuerdo de enero de 2025 entre Qantev e InsureMO ilustra cómo los conectores de tipo plug-and-play alimentan análisis impulsados por inteligencia artificial en los motores de siniestros nórdicos, reduciendo la revisión manual y liberando al personal para tareas de asesoramiento. LocalTapiola profundiza su alcance en innovación a través de la Alianza Eurapco, cuyos ocho miembros agrupan inversión y datos para co-crear productos para 35 mercados, una escala inalcanzable para un asegurador finlandés de nivel medio de forma individual. Las plataformas colectivas reducen los costes de incorporación para ofertas de nicho, como complementos de ciberseguridad o cobertura de motor por kilómetro recorrido, acelerando su despliegue a nivel nacional. A medida que los canales digitales ganan cuota, la velocidad habilitada por las alianzas se vuelve crítica para defender los márgenes frente a los nuevos entrantes ágiles.

Rápida Adopción del Autoservicio Digital

Los finlandeses valoran los recorridos digitales fluidos que les permiten cotizar, contratar y reclamar sin visitar una sucursal. OP Financial Group ya ofrece paneles de control disponibles las 24 horas del día, los 7 días de la semana, donde los hogares modifican las franquicias, reciben pagos de siniestros y realizan un seguimiento de los saldos de ahorro casi en tiempo real[1]OP Financial Group, "Informe Intermedio T1 2024," op.fi. POP Vakuutus, operador de nicho, atiende a 190.000 tomadores de pólizas exclusivamente a través de un sitio con enfoque móvil que registra puntuaciones de satisfacción del cliente líderes en el sector de 9,1. La política gubernamental complementa las iniciativas privadas: la hoja de ruta digital nacional financia mejoras en la nube, la inteligencia artificial y la ciberseguridad hasta 2030, haciendo que los servicios electrónicos rurales sean tan estables como los urbanos. Una incorporación más rápida eleva el valor de vida por cliente, mientras que los motores de asesoramiento automatizado reducen los costes de adquisición, un ciclo virtuoso que impulsa el crecimiento del mercado de seguros de vida y no vida de Finlandia.

SOAT Obligatorio y Ventas Resilientes de Vehículos

La responsabilidad civil obligatoria de vehículos de motor mantiene estables los flujos de primas incluso en períodos de recesión. Una norma de junio de 2024 amplió la cobertura a los patinetes eléctricos y dispositivos similares, ampliando de la noche a la mañana la base de vehículos asegurados. Las próximas enmiendas de mayo de 2025 exigen que los talleres de reparación externos cuenten con antecedentes penales limpios antes de acceder a los datos de seguridad críticos del vehículo, mejorando la precisión de la suscripción al reducir el riesgo de fraude [2]Ministerio de Justicia de Finlandia, "Enmienda a la Ley de Vehículos 2025," finlex.fi . Pohjola Insurance, que comenzó a ofrecer pólizas personalizadas para vehículos eléctricos en 2003, ya valora las exposiciones de batería, estación de carga y remolque de larga distancia, lo que le permite ofrecer características de valor añadido a medida que aumenta la adopción de vehículos eléctricos. Los patrones constantes de propiedad de vehículos combinados con normas de cumplimiento mejoradas sustentan un flujo de ingresos predecible para el mercado de seguros de vida y no vida de Finlandia.

Creciente Demanda de Cobertura de Salud Voluntaria

La frustración por los tiempos de espera en la atención pública lleva a más finlandeses hacia pólizas privadas. En 2024, el 6,5% de los ciudadanos citó necesidades médicas no satisfechas, principalmente debido a retrasos, lo que crea una clara demanda de productos complementarios que prometen acceso en la misma semana[3]Instituto Finlandés para la Salud y el Bienestar, "Revisión del Sistema de Salud 2024," thl.fi . El proveedor privado Mehiläinen reportó una facturación de USD 2.020 millones en 2024, evidencia de que la capacidad de servicios de salud está escalando para satisfacer la demanda asegurada. A medida que los condados de servicios de bienestar maduran tras la reforma de 2023, persisten brechas en personal e infraestructura, convirtiendo la cobertura voluntaria en un elemento a largo plazo en lugar de una solución temporal. Los aseguradores que combinan redes de médicos, telemedicina y análisis de bienestar están mejor posicionados para capturar cuota de mercado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja alfabetización en seguros entre los consumidores | -1.7% | Zonas rurales a nivel nacional | Largo plazo (≥4 años) |

| Escalada de costes de siniestros de motor y propiedad | -2.1% | Centros urbanos | Corto plazo (≤2 años) |

| Presión de capital de Solvencia II sobre los innovadores | -1.3% | Operadores pequeños y medianos | Mediano plazo (2–4 años) |

| Costes de localización de datos para el uso de la nube | -0.9% | A nivel de mercado | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Costes de Siniestros de Motor y Propiedad

Las facturas de reparación de vehículos de alta tecnología y la inflación en los materiales de construcción elevaron la compensación por daños en un 8% en 2024, según el organismo regulador nacional. Los frecuentes ciclos de hielo y deshielo agrietan tejados y carreteras, generando cargas de trabajo pico para los peritos. Los aumentos de primas que se derivan pueden mermar la asequibilidad para los usuarios sensibles al precio y llevar a las pequeñas empresas a elevar las franquicias, moderando el crecimiento de las primas hasta que las curvas de costes se estabilicen.

Baja Alfabetización en Seguros

La complejidad de la redacción de las pólizas desincentiva la contratación y conduce a una infraseguridad. Los hogares rurales a menudo carecen de acceso a canales de asesoramiento fiables, dejando brechas que solo emergen en el momento del siniestro. Las coberturas más nuevas, como las de ciberseguridad o las paramétricas, requieren una explicación adicional, lo que alarga los ciclos de venta y aumenta los costes de distribución. Existen iniciativas de educación respaldadas por la industria, aunque el progreso sigue siendo desigual, lo que reduce el crecimiento del mercado de seguros de vida y no vida de Finlandia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: La Fortaleza de Vida se Encuentra con el Impulso de Salud

El seguro de vida dominó con el 61,85% de la participación del mercado de seguros de vida y no vida de Finlandia en 2025, respaldado por la integración de pensiones y los componentes de rentabilidad garantizada que recuperaron atractivo a medida que subieron los tipos. El segmento se beneficia del tamaño del mercado de seguros de vida y no vida de Finlandia, impulsado por primas totales de USD 31.510 millones, lo que otorga a los operadores establecidos escala para la innovación de productos. El aumento de los rendimientos ayuda a los seguros de vida tradicionales a competir mejor con los fondos de inversión, mientras que los empleadores amplían el seguro de vida colectivo para retener talento escaso en un mercado laboral ajustado.

Las ramas de no vida añaden diversidad. El seguro de salud muestra una perspectiva de CAGR del 12,06% hasta 2031, inyectando nuevo crecimiento en el mercado de seguros de vida y no vida de Finlandia. Las líneas de motor obligatorias crean un flujo de caja estable, y los nuevos complementos de pólizas para vehículos eléctricos amplían el importe medio por póliza. La volatilidad climática agudiza el interés en los contratos de propiedad indexados que se liquidan más rápidamente que los siniestros tradicionales basados en tasación. Las sublíneas especializadas, desde ciberseguridad hasta agricultura, amplían las opciones para las pymes que necesitan protección a medida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Auge Digital Pone a Prueba los Modelos Relacionales

Los canales tradicionales de agencia y corredor siguen colocando el 39,65% de las primas, anclados en la orientación presencial sobre paquetes complejos como la planificación sucesoria. Sin embargo, los nativos digitales impulsan las ventas en línea y móviles a una CAGR del 12,88%, convirtiendo la comodidad en un crecimiento sostenido del mercado de seguros de vida y no vida de Finlandia. Los operadores introducen apertura de cuentas fluida, flujos de trabajo con firma electrónica y funciones de pago instantáneo que inclinan las preferencias hacia el autoservicio.

Los bancos que combinan soluciones de préstamo, patrimonio y riesgo retienen una amplia base de clientes cruzados. OP Financial Group por sí solo atiende a 2,1 millones de clientes propietarios, lo que subraya el alcance de la bancaseguros dentro de la industria de seguros de vida y no vida de Finlandia. Las marcas directas persiguen la mejora del margen a través de portales propios, pero necesitan una inversión considerable en plataformas. Los programas de afinidad con minoristas o aplicaciones para trabajadores de la economía colaborativa emergen como una vía intermedia flexible, integrando la cobertura en las transacciones cotidianas sin interrumpir los recorridos del cliente.

Por Tipo de Cliente: Núcleo Minorista con Adyacencias Corporativas

Los hogares aportaron el 61,55% de las primas emitidas en 2025 y continúan creciendo al 9,05% hasta 2031. El tamaño del mercado de seguros de vida y no vida de Finlandia para los individuos se sustenta en salarios estables, alta alfabetización digital y una población envejecida que busca seguridad en la jubilación. Los procesos de compra más sencillos atraen a compradores más jóvenes acostumbrados a los servicios de tipo suscripción.

Las pymes anhelan paquetes modulares que combinen protección frente a ciberseguridad, responsabilidad profesional e interrupción de negocio. Las corporaciones de escala global se apoyan en operadores que ofrecen programas multinacionales sofisticados y soporte de fronting cautivo. Los organismos públicos y sin fines de lucro requieren cláusulas de responsabilidad civil a medida y contratos a largo plazo, lo que anima a los aseguradores a crear unidades especializadas que comprendan los procesos de compra impulsados por la contratación pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Ancla Manufacturera, Auge de los Servicios

La manufactura lideró con una participación del 21,02% del mercado de seguros de vida y no vida de Finlandia en 2025, ya que las instalaciones industriales pesadas, las cadenas logísticas y la exposición a las exportaciones requieren coberturas multilínea. El tamaño del mercado de seguros de vida y no vida de Finlandia para las TIC y los servicios profesionales es menor, pero se expande más rápidamente a una CAGR del 8,12%, ya que las amenazas cibernéticas elevan la demanda de paquetes de respuesta a brechas y de errores y omisiones.

La construcción mantiene un apetito constante por la caución y la responsabilidad civil a medida que la renovación de infraestructuras cobra impulso. Las empresas de transporte aprovechan los productos marítimos y de carga que aseguran el estatus de Finlandia como puerta de entrada al Báltico. Los proveedores de atención médica como Mehiläinen requieren protecciones integradas de mala praxis y privacidad de datos, lo que refleja cómo el crecimiento del sector servicios diversifica los fondos de primas más allá de la industria pesada tradicional.

Análisis Geográfico

El Gran Helsinki/Uusimaa lidera con el 32,05% de las primas, anclado por las finanzas, la tecnología y los altos ingresos de los hogares que respaldan carteras multicapa que abarcan vida, ahorro, motor y propiedad. La densa infraestructura digital sustenta tasas de adopción del autoservicio disponible las 24 horas del día, los 7 días de la semana que superan la media nacional, lo que permite a los aseguradores probar chatbots y módulos de pago instantáneo antes del despliegue nacional.

El sur y el oeste de Finlandia combinan una herencia manufacturera con economías de servicios prósperas. Los desembolsos de capital regulares en maquinaria e inmuebles sostienen la demanda de protecciones frente a averías de equipos e interrupción de negocio. La actividad portuaria en Turku y Vaasa atrae a suscriptores de cascos marinos y carga que se benefician del papel de Finlandia en los corredores comerciales escandinavos, manteniendo estable el mercado de seguros de vida y no vida de Finlandia en estas regiones incluso a medida que evolucionan las combinaciones industriales.

La proyección de CAGR del 7,95% para Finlandia Oriental refleja los planes respaldados por el Estado para ampliar el acceso digital y fomentar el emprendimiento. Los canales en línea sortean la escasez de redes de sucursales, lo que permite a los operadores llegar de forma rentable a hogares dispersos. Finlandia Septentrional se centra en la extracción de recursos, los parques eólicos y el turismo estacional, presentando perfiles de riesgo volátiles que recompensan a los suscriptores especializados en cláusulas paramétricas meteorológicas y estructuras de propiedad con franquicias elevadas. Åland sigue sus propias normas, pero accede a la capacidad del continente a través de acuerdos de fronting que cumplen tanto con los estatutos autónomos como con los nacionales, lo que ilustra la complejidad regulatoria dentro de un marco unificado del mercado de seguros de vida y no vida de Finlandia.

Panorama Competitivo

El trío líder, OP Financial Group, LocalTapiola y If P&C de Sampo, controla una participación dominante de las primas emitidas, situando al mercado de seguros de vida y no vida de Finlandia en el tramo de concentración moderada. OP aprovecha las relaciones multiproducto dentro de su base bancaria cooperativa e invierte una parte en herramientas de siniestros basadas en aprendizaje automático. If P&C, bajo Sampo, mejoró su ratio combinado al 84,6% en el primer trimestre de 2025, confirmando la disciplina de precios y la rigurosa selección de riesgos. El modelo mutual de LocalTapiola y sus 19 unidades regionales combinan el conocimiento local con los intercambios tecnológicos de la Alianza Eurapco, acortando los ciclos de innovación sin comprometer la solvencia.

Los competidores digitales ofrecen propuestas enfocadas. POP Vakuutus escala a través de ventas web de bajo coste que resuenan entre los compradores de su primer automóvil, mientras que los suscriptores de nicho elaboran coberturas paramétricas, cibernéticas e integradas. La adquisición de Speedwell Climate por parte de Vaisala en 2024 equipa tanto a los operadores establecidos como a las empresas emergentes con índices meteorológicos listos para usar, reduciendo las barreras de entrada para nuevas propuestas vinculadas al clima.

Las capacidades tecnológicas forman el nuevo campo de batalla. Los operadores que despliegan reconocimiento óptico de caracteres y procesamiento del lenguaje natural extraen ahora aproximadamente el 70% de los datos de los documentos de siniestros sin intervención manual, reduciendo el tiempo de liquidación y la exposición al fraude. Las empresas que se retrasan en la automatización ven cómo sus ratios de gastos aumentan a medida que el crecimiento de las primas se concentra en los canales nativos digitales.

Líderes de la Industria de Seguros de Vida y No Vida de Finlandia

OP Insurance

LocalTapiola Group

If P&C Insurance (Sampo Group)

Mandatum Life Insurance

Fennia Mutual

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: UNIQA Insurance Group se convirtió en miembro permanente de la Alianza Eurapco, ampliando el consorcio que ya incluye a LocalTapiola

- Enero de 2025: Qantev e InsureMO anunciaron una alianza estratégica para mejorar la conectividad de seguros y la integración de datos, con las soluciones de seguros de salud y vida impulsadas por inteligencia artificial de Qantev integrándose con la plataforma de infraestructura de InsureMO, que atiende a más de 300 aseguradoras a nivel mundial.

- Diciembre de 2024: La prueba de resistencia a escala europea de la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) mostró que los ratios de solvencia agregados caían del 221,8% al 123,3% en escenarios severos, aunque se recuperaban al 139,9% tras las medidas de gestión, lo que subraya la resiliencia de los aseguradores finlandeses

- Septiembre de 2024: Vaisala adquirió Speedwell Climate para mejorar las capacidades de mitigación del riesgo financiero relacionado con el clima, proporcionando a los aseguradores finlandeses acceso a soluciones avanzadas de transferencia del riesgo climático y experiencia en la estructuración de contratos basados en índices.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada prima suscrita y contribución del tomador de póliza generada por aseguradoras finlandesas autorizadas para coberturas de vida orientadas al riesgo y al ahorro (productos de término, vida entera, renta vitalicia y pensión ocupacional estatutaria), junto con todos los ramos de no vida: automóvil, propiedad, responsabilidad civil, salud, viaje, marítimo, agricultura y especialidades, expresados en USD a tasas promedio anuales. ���ϲ����� valora este conjunto integrado en USD 31,51 mil millones en 2025, con un incremento hasta USD 55,96 mil millones para 2030.

Las exclusiones del alcance, el reaseguro colocado en el extranjero, los planes de beneficios mutuos discrecionales y las coberturas de microcrédito emitidas fuera de la regulación finlandesa no están incluidos.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Vida Individual

- Vida Colectiva

- Seguro de Pensiones

- Seguro No Vida

- Hogar

- Motor

- Salud

- Viaje

- Responsabilidad Civil

- Marino y Carga

- Agricultura

- Otras Líneas Especializadas

- Seguro de Vida

- Por Canal de Distribución

- Directo / Interno

- Agencia / Corredor

- Bancaseguros

- En Línea y Móvil

- Afinidad y Alianzas

- Otros Canales

- Por Tipo de Cliente

- Individual / Minorista

- Pymes

- Grandes Corporaciones

- Sector Público y Sin Fines de Lucro

- Por Industria de Usuario Final

- Manufactura

- Construcción e Inmobiliaria

- TIC y Servicios Profesionales

- Transporte y Logística

- Otras Industrias

- Por Región

- Gran Helsinki / Uusimaa

- Finlandia Meridional

- Finlandia Occidental

- Finlandia Oriental

- Finlandia Septentrional

- Islas Åland

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con actuarios de aseguradoras compuestas, directores regionales de corredores, responsables de bancaseguros y fundadores de insurtech en Helsinki, Turku y Oulu pusieron a prueba los hallazgos secundarios, aclararon los cambios en los precios y evaluaron el impulso de los canales digitales, lo que perfeccionó los supuestos clave y cerró las brechas de divulgación.

Investigación documental

Nuestro equipo comenzó con las publicaciones del regulador de la Autoridad de Supervisión Financiera de Finlandia, Statistics Finland e Insurance Europe, que describen las primas por clase, los índices de siniestralidad y los márgenes de solvencia. Enriquecimos las líneas de tendencia con datos de renta disponible de Eurostat, registros de vehículos del Centro Finlandés de Aseguradoras de Automóviles y curvas de rendimiento de EIOPA, y luego comparamos el desempeño de las aseguradoras examinando informes anuales a través de Dow Jones Factiva y D&B Hoovers. Estas fuentes abiertas son ilustrativas; se revisaron decenas de revistas especializadas adicionales, documentos de consulta y gacetas oficiales para completar el panorama.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con las primas reportadas por el regulador por línea, complementadas con contribuciones a pensiones y ajustadas por reaseguro cedido para formar la línea base de 2025. Verificaciones ascendentes selectas —valor promedio de cobertura multiplicado por pólizas activas de aseguradoras muestreadas— mantienen los totales en niveles realistas cuando la divulgación es escasa. Las variables principales incluyen el ingreso per cápita, el crecimiento del stock hipotecario, los nuevos registros de vehículos, los rendimientos de bonos a largo plazo, la inflación del costo de siniestros y la participación del canal en línea. La regresión multivariante con análisis de escenarios proyecta estos impulsores, tras lo cual los totales por segmento se consolidan en la visión nacional. Cualquier detalle faltante de aseguradoras se complementa con bandas de crecimiento conservadoras derivadas de líneas comparables.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza, revisión de analistas senior y aprobación de la dirección. Actualizamos los modelos anualmente y volvemos a contactar las fuentes ante eventos materiales, de modo que los clientes siempre dispongan de la visión más reciente y validada.

Por qué la línea base de Mordor para el seguro de vida y no vida en Finlandia es confiable

Las estimaciones publicadas suelen divergir; las diferencias en el alcance de las primas, las fechas de conversión de divisas y las frecuencias de actualización generan brechas.

La Firma de Investigación A valora el conjunto de 2024 en USD 5,53 mil millones, la Editorial B cita USD 4,50 mil millones para el mismo año, mientras que la Consultoría C limita su subconjunto de no vida de 2022 a USD 4,30 mil millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 31,51 mil millones (2025) | ���ϲ����� | - |

| USD 5,53 mil millones (2024) | Research Firm A | Contabiliza únicamente primas brutas suscritas, omite pensiones ocupacionales, conversión de divisas a mitad de año |

| USD 4,50 mil millones (2024) | Publisher B | Se basa en encuesta muestral de aseguradoras, excluye complementos de salud, CAGR en línea recta |

| USD 4,30 mil millones (2022) | Consultancy C | Rastrea únicamente ramos de no vida, sin superposición de escenarios económicos |

La comparación muestra que, una vez alineados el alcance, el momento de conversión de divisas y los flujos de pensiones, la combinación disciplinada de Mordor de datos regulatorios, validación de aseguradoras y previsión con escenarios probados ofrece a los tomadores de decisiones la línea base más transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de seguros de vida y no vida de Finlandia para 2031?

Se proyecta que el mercado alcance USD 62.060 millones en 2031, expandiéndose a una CAGR del 11,96%.

¿Qué segmento crece más rápidamente dentro del mercado de seguros de vida y no vida de Finlandia?

El seguro de salud muestra el ritmo más rápido con una CAGR prevista del 12,06% hasta 2031.

¿Qué tan concentrado está el panorama competitivo?

Tres grupos representan aproximadamente el 70% de las primas, otorgando al sector una puntuación de concentración de 7.

¿Por qué las pólizas paramétricas están ganando terreno en Finlandia?

El aumento de las pérdidas por tormentas y nevadas ha impulsado a los aseguradores hacia coberturas basadas en índices que pagan rápidamente y reducen los costes de ajuste de pérdidas.

Última actualización de la página el: