Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Propiedad y Accidentes de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

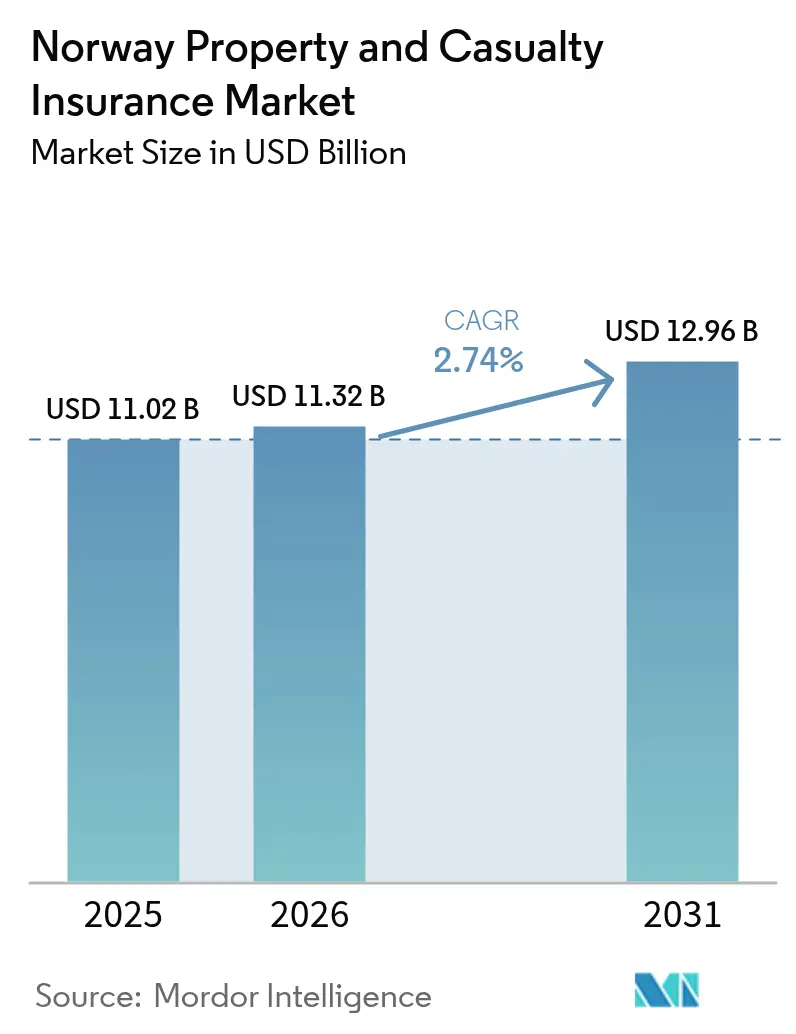

| Tamaño del mercado en el año base (2025) | 11.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

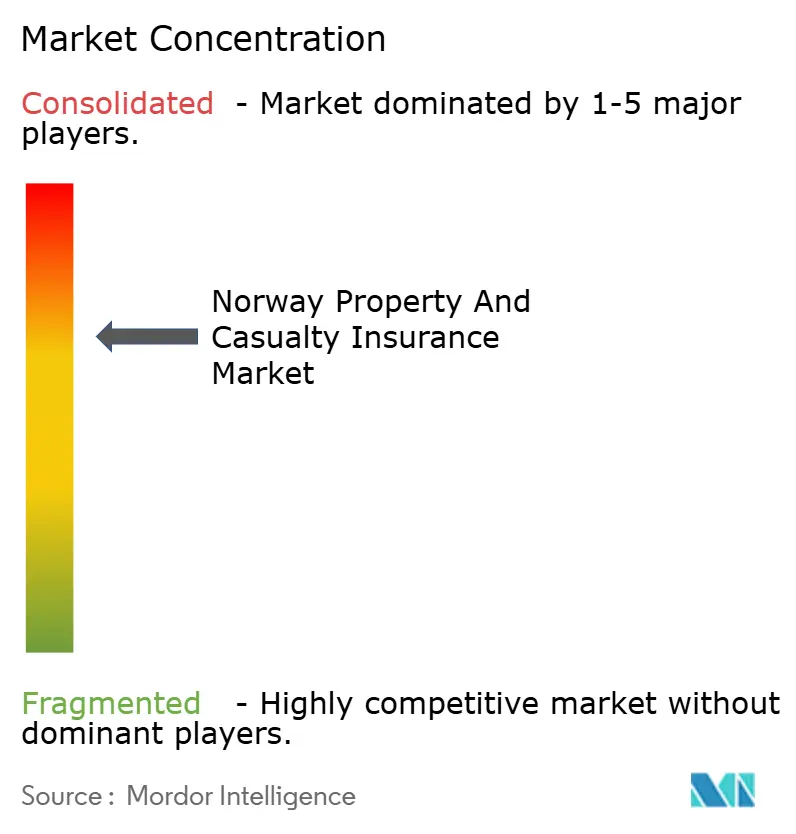

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Noruega por ���ϲ�����

El tamaño del mercado de seguros de propiedad y accidentes de Noruega en 2026 se estima en USD 11,32 mil millones, creciendo desde el valor de 2025 de USD 11,02 mil millones, con proyecciones para 2031 que muestran USD 12,96 mil millones, creciendo a una CAGR del 2,74% durante 2026-2031. El crecimiento moderado oculta cambios bruscos en las prácticas de suscripción a medida que las pérdidas por agua y viento vinculadas al clima aumentan, las normas de agrupación de riesgos naturales se endurecen y las aseguradoras persiguen ahorros operativos mediante el procesamiento directo. La demanda de coberturas amplias de propiedad crece a medida que los municipios mapean la exposición a inundaciones, mientras que la responsabilidad civil obligatoria de motor preserva un flujo estable de primas incluso cuando emergen riesgos específicos de los vehículos eléctricos. Mientras tanto, los agregadores digitales comprimen los costos de adquisición y amplían la transparencia de precios, impulsando el cambio de clientes que reduce los márgenes. La estructura oligopolística del mercado de seguros de propiedad y accidentes de Noruega fomenta proyectos de eficiencia basados en escala, aunque también intensifica la competencia de precios que amenaza la rentabilidad cuando los índices de siniestralidad se disparan tras tormentas severas.

Conclusiones Clave del Informe

- Por tipo de producto, el seguro de motor lideró con el 37,15% de la participación del mercado de seguros de propiedad y accidentes de Noruega en 2025, mientras que se prevé que el seguro de propiedad registre la CAGR más rápida del 4,28% para 2031.

- Por canal de distribución, las ventas directas representaron el 53,75% de los ingresos en 2025, pero los agregadores digitales se están expandiendo a una CAGR del 6,12% hasta 2031.

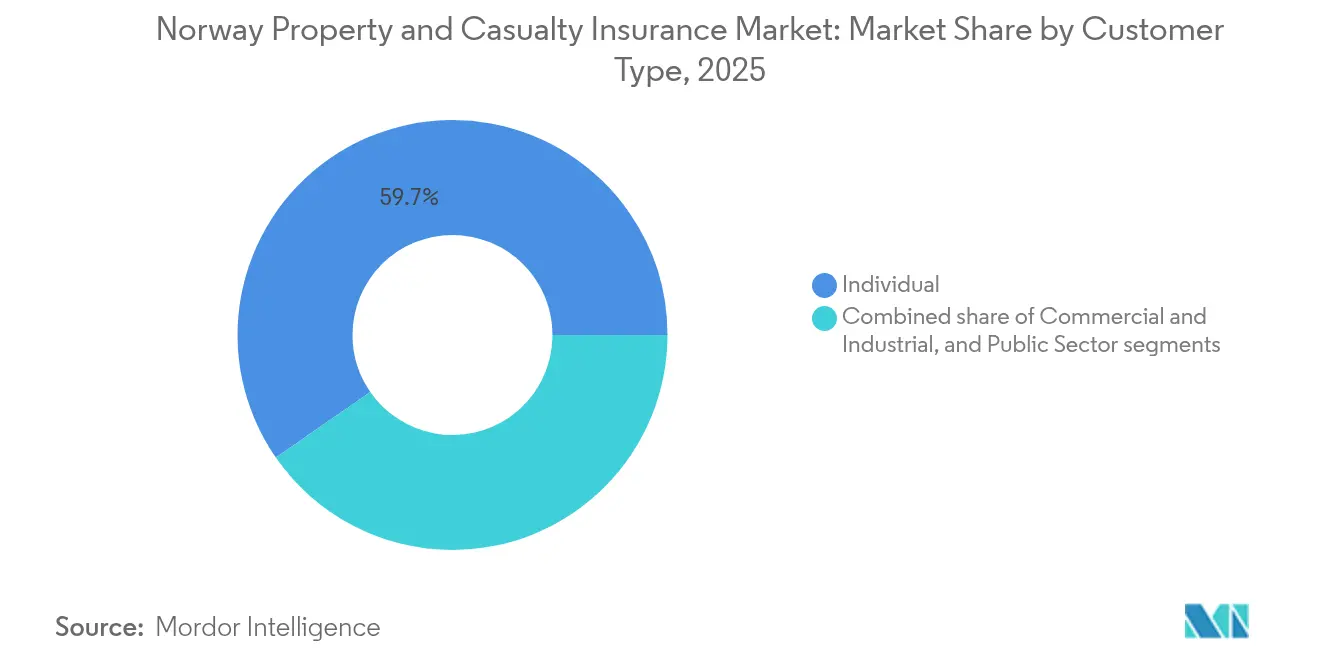

- Por tipo de cliente, los compradores individuales representaron el 59,65% de las primas suscritas en 2025; el segmento comercial e industrial avanza a una CAGR del 4,52% a medida que los complementos de ciberseguridad ganan terreno.

- Por región, Noruega Oriental capturó el 42,85% de los ingresos en 2025, mientras que Noruega Occidental registró la CAGR más rápida del 4,33% impulsada por el desarrollo de infraestructura costera.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor frecuencia de catástrofes vinculadas al clima impulsa la demanda de seguros de propiedad | +1.2% | Nacional; mayor en Noruega Occidental y Meridional | Largo plazo (≥ 4 años) |

| Responsabilidad civil obligatoria de motor y expansión del parque vehicular | +0.8% | Nacional; más fuerte en zonas urbanas de Noruega Oriental | Mediano plazo (2-4 años) |

| Aumento del valor inmobiliario y la riqueza de los hogares | +0.6% | Nacional; crecimiento de primas en Noruega Oriental y Occidental | Mediano plazo (2-4 años) |

| Distribución digital prioritaria que reduce el costo de adquisición | +0.4% | Nacional; adopción temprana en ciudades | Corto plazo (≤ 2 años) |

| El fondo Naturskadeordningen estabiliza el costo de reaseguro | +0.3% | Cobertura nacional con agrupación regional de riesgos | Largo plazo (≥ 4 años) |

| Demanda de las pymes de complementos de ciberseguridad para la cobertura de propiedad | +0.2% | Nacional, con concentración en centros empresariales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Mayor Frecuencia de Catástrofes Vinculadas al Clima Impulsa la Demanda de Seguros de Propiedad

Las lluvias extremas, las marejadas ciclónicas y los deslizamientos de tierra generaron USD 389 millones en siniestros cubiertos por el fondo durante 2023, llevando al Fondo de Daños Naturales a un déficit de USD 218,4 millones y poniendo de relieve los límites de los modelos históricos de fijación de precios[1]Fondo Noruego de Daños Naturales, "Årsrapport 2024," naturskade.no. Las proyecciones del nivel del mar advierten de un mayor riesgo de inundaciones si el calentamiento global supera los 2 °C, lo que lleva a los municipios costeros a incorporar los costos de adaptación en las normas de zonificación. Alrededor de 200.000 edificios necesitan inversiones preventivas por valor de USD 7,7 mil millones, lo que estimula la demanda de mayores sumas aseguradas en propiedad. Los tomadores de seguros solicitan cada vez más asesoramiento sobre mitigación de riesgos; las encuestas muestran que más del 50% de los propietarios desean orientación sobre drenaje y control de aguas superficiales. Las aseguradoras en el mercado de seguros de propiedad y accidentes de Noruega, por tanto, despliegan análisis climáticos detallados para mantener la rentabilidad de la suscripción a pesar del aumento de los cargos de capital.

Responsabilidad Civil Obligatoria de Motor y Expansión del Parque Vehicular

El régimen de responsabilidad civil de motor de Noruega garantiza una demanda estable, mientras que las diversas tarifas de tasas de tráfico mantienen una fijación de precios basada en el riesgo[2]Skatteetaten, "Trafikkforsikringsavgift 2025," skatteetaten.no. A medida que el parque vehicular creció y la penetración de los vehículos eléctricos alcanzó niveles récord, la exposición se amplió significativamente. Sin embargo, los inviernos más rigurosos de 2024 provocaron un aumento en la frecuencia de colisiones, presionando los márgenes de beneficio. En respuesta, Gjensidige elevó las tarifas tras experimentar un deterioro en su índice de siniestralidad de motor. La adopción de la telemática basada en el uso ha permitido a las aseguradoras implementar modelos de fijación de precios más precisos, adaptando las primas al comportamiento individual de conducción. Además, la introducción de nuevos endosos por incendio de baterías aborda los riesgos emergentes asociados a los vehículos eléctricos, proporcionando una cobertura mejorada a los tomadores de seguros. A pesar de la madurez del mercado, el sector de seguros de propiedad y accidentes de Noruega continúa experimentando un modesto crecimiento en las primas de motor, respaldado por las tendencias de urbanización en curso y el aumento del valor promedio de los vehículos.

Distribución Digital Prioritaria: Reducción del Costo de Adquisición

Los agregadores digitales crecen a una CAGR del 6,54% al ofrecer cotizaciones comparativas que canalizan a los compradores sensibles al precio hacia recorridos de baja interacción. SpareBank 1 alcanzó casi el 40% de emisión directa en pólizas de mercado masivo tras instalar una suscripción basada en reglas que acorta los tiempos de ciclo. Los ahorros anuales obtenidos a través de modelos de entrega global en las principales aseguradoras se reinvierten en aplicaciones móviles de gestión de siniestros, mejorando la retención de los segmentos demográficos más jóvenes que exigen un servicio sin fricciones. El menor costo de adquisición apoya la rentabilidad incluso cuando las primas promedio caen en un entorno de guerra de precios en el mercado de seguros de propiedad y accidentes de Noruega.

El Fondo Naturskadeordningen Estabiliza el Costo de Reaseguro

Las enmiendas a la Ley de Seguros contra Daños Naturales que entran en vigor en enero de 2025 establecen un fondo de capital dedicado dentro del Fondo Noruego de Daños Naturales. Las 93 aseguradoras de incendios deben pertenecer al fondo, que ahora distribuye el riesgo entre pólizas con una suma asegurada combinada contra incendios de aproximadamente USD 2,34 billones. Las nuevas normas de igualación y el reaseguro mancomunado ofrecen a cada aseguradora una visibilidad más clara de sus costos por catástrofe, apoyando una planificación de beneficios y una asignación de capital más estables. Al compartir las pérdidas, el esquema mantiene la cobertura de propiedad asequible incluso en zonas costeras y de valles de alto riesgo. También se espera que una mejor coordinación de respuesta ante desastres y un intercambio de datos más rápido entre los miembros del fondo acorten el procesamiento de siniestros y mejoren la satisfacción del cliente[3]Fondo Noruego de Daños Naturales, "Årsrapport 2024," naturskade.no.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerra de precios en un mercado saturado | -0.7% | A nivel nacional; más intensa en Noruega Oriental | Corto plazo (≤ 2 años) |

| Los prolongados bajos rendimientos de las inversiones presionan la rentabilidad | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Las pruebas de estrés climático de Solvencia II incrementan las necesidades de capital | -0.4% | A nivel nacional; mayor impacto en grupos transfronterizos | Largo plazo (≥ 4 años) |

| El giro hacia la suscripción "verde" genera incertidumbre en los costos de siniestros | -0.3% | A nivel nacional; variable según la región | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Guerra de Precios en un Mercado Saturado

En el mercado de seguros de propiedad y accidentes de Noruega, cuatro actores líderes controlan dos tercios de las primas. Sin embargo, el auge de las herramientas digitales ha dado lugar a una búsqueda incesante de precios, comprimiendo los márgenes de beneficio e intensificando la competencia. Una notable tasa de cambio de clientes del 25% en 2024 pone de manifiesto la falta de fidelidad a la marca y la creciente sensibilidad al precio entre los consumidores, lo que dificulta la retención de clientes por parte de las aseguradoras. Gjensidige adoptó estrategias de precios agresivas, lo que provocó un aumento de 2,7 puntos en su ratio combinado en el segundo trimestre de 2024. Esta medida subraya la feroz competencia que puede disminuir las ventajas de escala cuando las aseguradoras se ven obligadas a equilibrar las estrategias de precios con la rentabilidad. Además, con los agregadores amplificando la tendencia hacia la mercantilización, las aseguradoras enfrentan una presión creciente para diferenciarse. Como resultado, existe una necesidad urgente de innovación en servicios y mejora de la experiencia del cliente para destacar en un mercado saturado y altamente competitivo.

Las Pruebas de Estrés Climático de Solvencia II Incrementan las Necesidades de Capital

En su evaluación de 2024, la EIOPA redujo el ratio de solvencia del sector del 221,8% a un mero 123,3%, subrayando el potencial de los eventos climáticos severos para agotar significativamente las reservas de capital. Esto pone de relieve la vulnerabilidad del mercado asegurador ante escenarios climáticos extremos y la necesidad de estrategias mejoradas de gestión de riesgos. Las instituciones noruegas, bajo la supervisión de Finanstilsynet, se enfrentan a mayores mandatos de divulgación, lo que conlleva un aumento de los gastos en modelización e informes. Estos requisitos adicionales presionan los presupuestos operativos y exigen inversiones significativas en tecnología y experiencia para cumplir con los estándares de cumplimiento normativo. Estas deficiencias de liquidez podrían obligar a la desinversión de activos durante las caídas del mercado, obstaculizando las inversiones en crecimiento para las mutuas más pequeñas. En contraste, las entidades más grandes, respaldadas por sólidos balances, podrían capitalizar estos desafíos, agravando la brecha dentro del sector de seguros de propiedad y accidentes de Noruega. Esta creciente disparidad podría remodelar la dinámica competitiva, con los actores más grandes consolidando potencialmente su posición en el mercado a expensas de los competidores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Seguro de Propiedad Gana Impulso frente al Dominio del Motor

El motor generó el 37,15% del mercado de seguros de propiedad y accidentes de Noruega en 2025, pero su condición de madurez limita la expansión incluso a medida que crece el parque vehicular. Las líneas de propiedad crecen a una CAGR del 4,28%, impulsadas por las pérdidas por inundaciones y vientos que empujan a los propietarios hacia sumas aseguradas más altas. La elevada ponderación de la categoría de motor sigue anclando el volumen de primas, aunque las frecuentes colisiones invernales llevaron a Gjensidige a revisar las tarifas tras un repunte en el índice de siniestralidad. Los análisis climáticos sustentan ahora la fijación de precios en propiedad, elevando las tasas técnicas pero también fomentando la agrupación de servicios preventivos. Las coberturas de responsabilidad civil, accidentes y marina contribuyen con ingresos estables pero menores, mientras que los endosos de ciberseguridad son el nicho de mayor crecimiento a medida que las pymes aseguran exposiciones intangibles.

En el ámbito del gasto en reaseguro, los tratados de propiedad están absorbiendo ahora retenciones más elevadas, mientras que las carteras de motor se apoyan en deducibles más altos para mitigar los costos cedidos. Al redistribuir el capital de riesgo, las aseguradoras optimizan su resiliencia financiera y eficiencia operativa. Además, estos cambios están intensificando el enfoque actuarial en los agregados de catástrofes, garantizando una evaluación más precisa de los riesgos y exposiciones potenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Escala Directa se Enfrenta a la Disrupción de los Agregadores

Los canales directos mantuvieron una participación del 53,75% en el mercado de seguros de propiedad y accidentes de Noruega en 2025, aprovechando el valor de marca y los vínculos bancarios integrados. Sin embargo, la CAGR del 6,12% de los agregadores señala una aceleración de la sustitución digital, especialmente entre los millennials urbanos. Los corredores siguen siendo fundamentales para las cuentas corporativas complejas, aportando valor consultivo que las herramientas digitales no pueden reemplazar. Los bancos venden coberturas combinadas junto con hipotecas, aunque las nuevas API de seguros abiertos reducen el bloqueo. Los grupos de afinidad y las alianzas con plataformas de trabajo por encargo ofrecen coberturas de corta duración que atraen a los trabajadores flexibles, ampliando el alcance con un gasto marginal mínimo.

Las aseguradoras orquestan ahora recorridos omnicanal: los chatbots clasifican los siniestros de servicio mientras los asesores humanos intervienen en las pérdidas de alta gravedad. La combinación de puntos de contacto permite a las aseguradoras defender el valor de vida del cliente incluso cuando las cotizaciones iniciales se originan en sitios de agregadores de terceros, manteniendo la relevancia en el mercado de seguros de propiedad y accidentes de Noruega en evolución.

Por Tipo de Cliente: La Demanda Comercial Supera el Volumen Individual

Los tomadores de seguros individuales aún aportan el 59,65% de las primas, consolidando la escala para las líneas obligatorias de motor y hogar. No obstante, las cuentas comerciales e industriales crecen un 4,52% anual a medida que las empresas adquieren coberturas de propiedad resistentes a inundaciones y extensiones de ciberseguridad. Las pymes buscan soluciones empaquetadas que integren protecciones de responsabilidad civil, propiedad y violación de datos, facilitando el cumplimiento de las incipientes directivas de riesgo digital. Las entidades públicas anclan carteras estables de responsabilidad civil de cola larga, pero las restricciones presupuestarias limitan el crecimiento de las primas.

A medida que los consumidores cambian de proveedor, las tasas de abandono aumentan, lo que lleva a las aseguradoras a introducir ofertas basadas en el uso y descuentos por fidelidad para retener a los clientes y mantener la cuota de mercado. Mientras tanto, los compradores corporativos abogan por una redacción uniforme en los programas multinacionales, instando a los mercados domésticos a alinearse con los estándares globales para garantizar la coherencia y el cumplimiento normativo. Esta segmentación en evolución impulsa la innovación de productos en el mercado de seguros de propiedad y accidentes de Noruega y también requiere una gestión de exposición más estricta para mitigar los riesgos y adaptarse a las demandas cambiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de Noruega Oriental se debe a la concentración de riqueza e infraestructura, pero los intensificados eventos de aguas pluviales elevaron los siniestros de edificios de 2024 a USD 46,4 millones, mermando la rentabilidad a pesar de las ventajas de escala. Los precios medios de la vivienda ascendieron a USD 386.295, elevando las sumas aseguradas y amortiguando la erosión de primas por descuentos. La adopción digital es más alta aquí, lo que permite a las aseguradoras implementar recorridos de cliente impulsados por inteligencia artificial que acortan el tiempo de cotización a minutos, aunque también las expone a una comparación de precios implacable en el mercado de seguros de propiedad y accidentes de Noruega.

La CAGR del 4,33% de Noruega Occidental refleja su diversificación económica hacia las energías renovables y la tecnología marítima. Bergen ancla un clúster de empresas de ingeniería que adquieren coberturas de proyecto integrales, mientras que los municipios costeros financian defensas de elevación que aumentan los valores de las propiedades y requieren niveles de protección. Las frecuentes tormentas atlánticas agudizan la demanda de auditorías de prevención de pérdidas, permitiendo a las aseguradoras ofrecer servicios de ingeniería de riesgos como valor añadido.

Noruega Septentrional enfrenta una población dispersa pero una severidad de catástrofes desproporcionada por los ciclones polares y el hielo. Las coberturas especializadas de casco y carga para el transporte marítimo ártico generan primas modestas pero grandes cargas de riesgo de cola. Las subvenciones gubernamentales para infraestructuras resilientes al clima impulsan a los contratistas a contratar seguros de construcción localmente, ampliando la huella regional del mercado de seguros de propiedad y accidentes de Noruega. Los corredores tecnológicos centrales alrededor de Trondheim atraen demanda de responsabilidad civil y ciberseguridad, mientras que los condados meridionales registran líneas agrícolas estables vinculadas a instalaciones de procesamiento cooperativo.

Panorama Competitivo

Las cinco principales aseguradoras indican una concentración moderada. A medida que los competidores digitales intensifican la competencia de precios, en 2024 una cuarta parte de los clientes solicita nuevas cotizaciones o cambia de proveedor, reduciendo el incremento de renovación para los operadores establecidos. Este cambio pone de relieve la creciente influencia de los actores digitales en la reconfiguración del comportamiento del cliente y la dinámica del mercado. En respuesta a esta presión, los líderes del sector están automatizando las pólizas sencillas y canalizando esos ahorros hacia soluciones innovadoras de gestión de siniestros, como el uso de imágenes aéreas para la evaluación de inundaciones. Estos avances mejoran la eficiencia operativa y también aumentan la precisión y rapidez del procesamiento de siniestros.

Las alianzas estratégicas proliferan: el modelo de entrega global de Gjensidige desbloqueó ahorros recurrentes canalizados hacia mejoras de autoservicio móvil, mientras que SpareBank 1 integra contenido de prevención de riesgos en aplicaciones bancarias para impulsar la venta cruzada. El especialista de nivel medio Protector Forsikring escala en la propiedad municipal, mientras que las mutuas de nicho se centran en el casco marino, donde la experiencia local supera al volumen. Los participantes extranjeros observan las normas de propiedad liberalizadas pendientes de los resultados de la apelación ante la AELC, señalando posibles fusiones y adquisiciones que podrían alterar la estructura del mercado de seguros de propiedad y accidentes de Noruega.

Las oportunidades de espacio en blanco residen en el seguro de edificios ecológicos, las coberturas paramétricas contra tormentas y los paquetes para pymes basados en datos. Las aseguradoras que dominen la modelización de escenarios climáticos e integren datos en tiempo real en los motores de fijación de precios estarán posicionadas para defender la rentabilidad incluso cuando aumenten las exigencias estatutarias y de supervisión. En este contexto, la confianza en la marca, la rapidez en los siniestros y los servicios de reducción de riesgos emergen como palancas decisivas de retención.

Líderes del Sector de Seguros de Propiedad y Accidentes de Noruega

Gjensidige Forsikring ASA

If Skadeforsikring

Tryg Forsikring

Fremtind Forsikring AS

SpareBank 1 Forsikring AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: Los resultados de las pruebas de estrés de la EIOPA mostraron que los ratios de solvencia noruegos caían al 123,3% bajo escenarios climáticos severos, subrayando la necesidad de mayor capital.

- Noviembre de 2024: Gjensidige acordó con PA Consulting un modelo de entrega global para financiar mejoras digitales centradas en el cliente.

- Abril de 2024: Entraron en vigor nuevas normas de informes de sostenibilidad, que exigen una divulgación detallada del riesgo climático para las aseguradoras.

- Marzo de 2024: Statistics Norway redujo los pagos iniciales hipotecarios obligatorios al 10% con efecto en 2025, lo que podría impulsar la contratación de seguros por parte de compradores de primera vivienda.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de seguros de propiedad y accidentes de Noruega como el agregado de las primas brutas emitidas anuales generadas por aseguradoras autorizadas para coberturas de motor, propiedad, responsabilidad civil, accidentes y nichos de marina o transporte suscritas dentro de las fronteras de Noruega y retenidas en el mercado local tras las cesiones de reaseguro. Las reservas de liquidación de siniestros, los ingresos por inversiones y los contratos de vida o salud quedan fuera de este alcance.

Exclusión del alcance: el seguro de vida crediticio, los complementos de salud y todos los flujos de reaseguro cautivo permanecen fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Propiedad

- Motor

- Responsabilidad Civil

- Accidentes y Salud

- Marina, Aviación y Transporte

- Otras Coberturas de Nicho

- Por Canal de Distribución

- Directo

- Agencia / Corredor

- Bancos

- Agregadores Digitales

- Alianzas de Afinidad

- Otros

- Por Tipo de Cliente

- Individual

- Comercial e Industrial

- Sector Público

- Por Región

- Noruega Oriental

- Noruega Occidental

- Noruega Meridional

- Noruega Central

- Noruega Septentrional

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a gerentes de suscripción, directores financieros de aseguradoras regionales, principales directivos de corredores líderes y responsables de financiación de concesionarios de automóviles en Oslo, Bergen, Trondheim y distritos rurales. Las conversaciones abordan los volúmenes de nuevos negocios, la suma asegurada promedio y las cargas esperadas por catástrofes, lo que nos permite contrastar los hallazgos de gabinete y refinar los supuestos de retención, comisiones y gastos.

Investigación de gabinete

Primero revisamos los registros públicos de la FSA noruega, las cuentas trimestrales de seguros no de vida de Statistics Norway y los paneles de primas de Finans Norge, que muestran divisiones por segmento y ratios de siniestralidad. Los documentos del sector de Insurance Europe, los circulares del Nordic Natural Perils Pool y la Agencia Europea de Medio Ambiente arrojan luz sobre los cambios regulatorios y los patrones de pérdidas climáticas. Los informes 10-K de las empresas, las presentaciones para inversores y las divulgaciones de la Bolsa de Valores de Oslo enriquecen los supuestos de precios y gastos. Las bases de datos con licencia como D&B Hoovers y Dow Jones Factiva proporcionan tendencias históricas de primas y noticias sobre movimientos tarifarios. Esta lista es ilustrativa; también se consultan numerosos portales de datos abiertos adicionales y revistas académicas para validación y contexto.

Dimensionamiento del mercado y previsiones

Una reconstrucción descendente convierte las primas devengadas reportadas por el regulador en el valor de mercado de 2024, ajustando posteriormente por reaseguro cedido, cancelaciones de pólizas y devoluciones de primas. Los resultados se someten a pruebas de estrés con perspectivas ascendentes selectivas que multiplican la prima promedio muestreada por póliza de motor, el número de hogares, el stock de propiedades comerciales y las tasas de adopción de responsabilidad civil. Las variables clave incluyen las nuevas matriculaciones de vehículos, el índice de precios de la vivienda, la frecuencia de pérdidas por tormentas, la renta disponible de los consumidores y la tasa de política del banco central, cada una con un coeficiente documentado. Las previsiones emplean regresión multivariante con superposiciones ARIMA para capturar los patrones cíclicos de renovación de seguros de motor y los picos de propiedad impulsados por el clima, mientras que el análisis de escenarios evalúa la penetración de vehículos eléctricos y el gasto en adaptación climática. Las brechas residuales en las estimaciones ascendentes se completan utilizando promedios ponderados de entrevistas con expertos.

Ciclo de validación de datos y actualización

Antes de la aprobación, el resultado de nuestro modelo se concilia con los retornos agregados de solvencia, las verificaciones del canal de corredores y los totales de exposición del fondo de riesgos naturales. Las variaciones que superan los umbrales preestablecidos desencadenan una revisión iterativa por parte de un segundo analista y un responsable del sector. Los informes se actualizan en un calendario anual; las actualizaciones intermedias se emiten cuando la regulación, los shocks macroeconómicos o las pérdidas por catástrofes desplazan las primas de forma significativa. Se realiza una nueva recopilación de datos justo antes de la entrega para que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de Mordor para el seguro de propiedad y accidentes de Noruega es confiable

Las estimaciones publicadas suelen divergir porque las empresas difieren en las clases de pólizas, los puntos de conversión de divisas y la forma en que anualizan las coberturas de cola corta.

Los principales factores de brecha incluyen los alcances limitados exclusivamente al motor utilizados por algunos editores, los supuestos agresivos de crecimiento lineal de primas que ignoran el endurecimiento de los deducibles de riesgos naturales en Noruega, y los modelos estáticos de precio de venta promedio que pasan por alto los descuentos para vehículos eléctricos. Los datos de Mordor se basan en una cobertura de clase completa, una cadencia de actualización trimestral y previsiones a nivel de variable, lo que en conjunto reduce el sesgo derivado de años de catástrofes puntuales y ciclos tarifarios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11.02 B (2025) | ���ϲ����� | - |

| USD 9.5 B (2024) | Regional Consultancy A | Excluye los fondos de responsabilidad civil y convierte NOK utilizando el tipo de cambio del año anterior |

| USD 8.1 B (2022) | Trade Journal B | Se basa en una CAGR lineal de cinco años sin ajustes por catástrofes |

| USD 6.1 B (2023) | Global Consultancy A | Solo motor y propiedad, omite coberturas de nicho menores y honorarios de corredores |

La comparación muestra que la amplitud del alcance, el ritmo de actualización y la selección de variables determinan de forma significativa los valores reportados. Al anclar las estimaciones a los datos del regulador, las entrevistas sobre el terreno y las verificaciones de brechas transparentes, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de Noruega?

El tamaño del mercado de seguros de propiedad y accidentes de Noruega es de USD 11,32 mil millones en 2026 y se prevé que alcance USD 12,96 mil millones para 2031.

¿Qué línea de producto domina el mercado de seguros de propiedad y accidentes de Noruega?

El seguro de motor lidera con el 37,15% de los ingresos del mercado, respaldado por la cobertura de responsabilidad civil obligatoria.

¿Por qué el seguro de propiedad es el segmento de mayor crecimiento?

La intensificación de los eventos climáticos y el aumento del valor inmobiliario están impulsando una CAGR del 4,28% para las líneas de propiedad, ya que los propietarios buscan sumas aseguradas más altas y servicios de resiliencia.

¿Cómo están cambiando los agregadores digitales la dinámica de distribución?

Los agregadores ofrecen transparencia de precios y recorridos de venta de baja interacción, creciendo a una CAGR del 6,12% y presionando a los canales directos tradicionales para mejorar las experiencias digitales.

¿Qué tendencias regulatorias darán forma al mercado hasta 2031?

Las pruebas de estrés climático de Solvencia II, las normas de divulgación más estrictas y las reformas del Fondo de Daños Naturales aumentarán las necesidades de capital y modificarán la fijación de precios de las exposiciones por catástrofe.

¿Qué impulsa el crecimiento del segmento comercial?

Las empresas están adquiriendo complementos de ciberseguridad y coberturas de adaptación climática, impulsando una CAGR del 4,52% en las primas comerciales e industriales.

Última actualización de la página el: