Tamaño y Cuota del Mercado de Seguros de Automóviles de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Malasia por ���ϲ�����

El tamaño del Mercado de Seguros de Automóviles de Malasia en términos de valor de primas brutas emitidas fue de USD 2.800 millones en 2025 y se estima que crecerá desde USD 2.900 millones en 2026 hasta alcanzar USD 4.200 millones en 2031, a una CAGR del 7,40% durante el período de previsión (2026-2031).

La expansión del mercado de seguros de automóviles de Malasia está respaldada por el impulso de la tarificación basada en riesgo bajo la destarifarización, que fomenta la diferenciación de productos y una mejor alineación de las primas con la exposición. El impuesto de circulación digital y la concesión de licencias, junto con la validación basada en API, han agilizado las renovaciones y aumentado la utilidad de los canales en línea para la emisión de pólizas y la agrupación del impuesto de circulación. La adopción de vehículos eléctricos está obligando a los aseguradores a perfeccionar la cobertura para baterías, equipos de carga y reparaciones especializadas, lo que está rediseñando el diseño de productos y las operaciones de siniestros, incluidas las coberturas específicas para vehículos eléctricos de los principales operadores. A pesar del crecimiento de las primas, persiste la presión en la suscripción, ya que el seguro de automóviles siguió siendo la columna vertebral del seguro general, con una cuota del 42,8% de las primas del sector en el primer semestre de 2025, aunque registró un ratio combinado del 102,2% debido a la mayor frecuencia de accidentes y la inflación en el precio de los repuestos[1]Asociación de Seguros Generales de Malasia, "El Sector de Seguros Generales de Malasia registra un crecimiento del 4,0%," PIAM, piam.org.my. La ampliación del impuesto sobre servicios en servicios financieros al 8% a partir del 1 de julio de 2025, y los cambios anteriores en el ámbito imponible, han incrementado aún más los costes soportados por los tomadores de seguros y las cadenas de suministro de siniestros, lo que hace que la asequibilidad y la gestión de la combinación de productos sean elementos centrales para la ejecución del crecimiento.

Conclusiones Clave del Informe

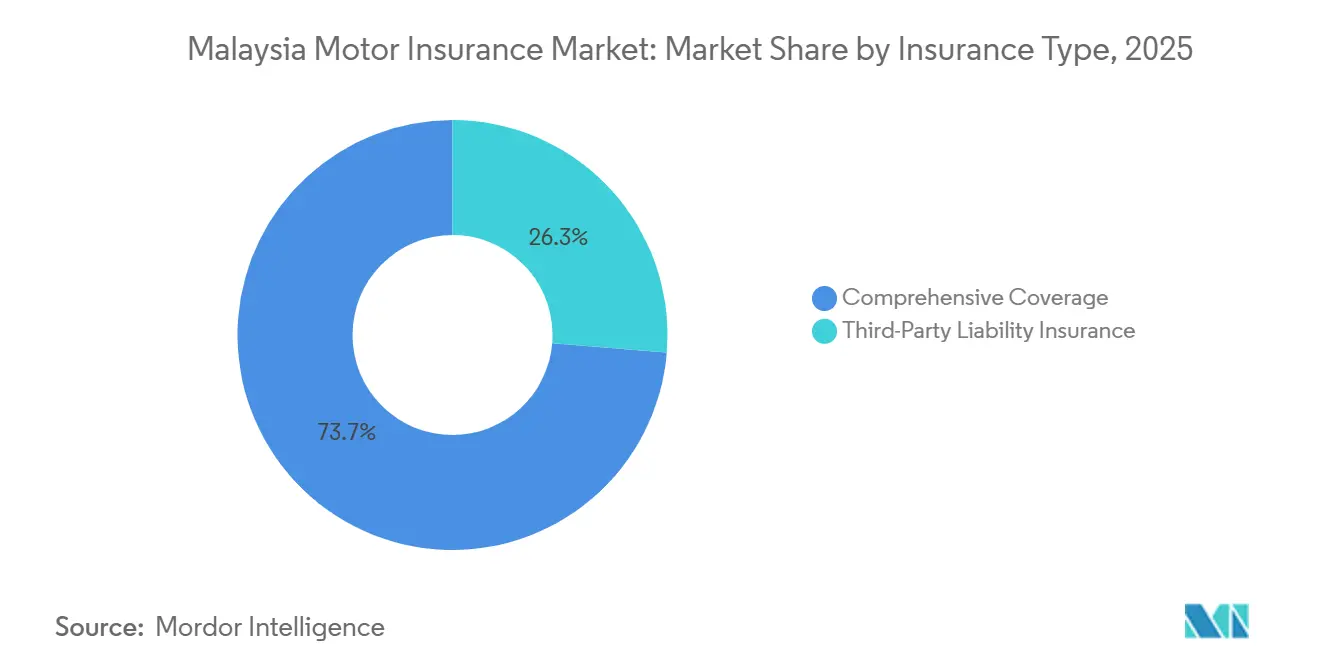

- Por tipo de seguro, la cobertura integral lideró con una cuota de ingresos del 73,7% en 2025, mientras que se prevé que la cobertura integral con complementos se expanda a una CAGR del 6,1% hasta 2031.

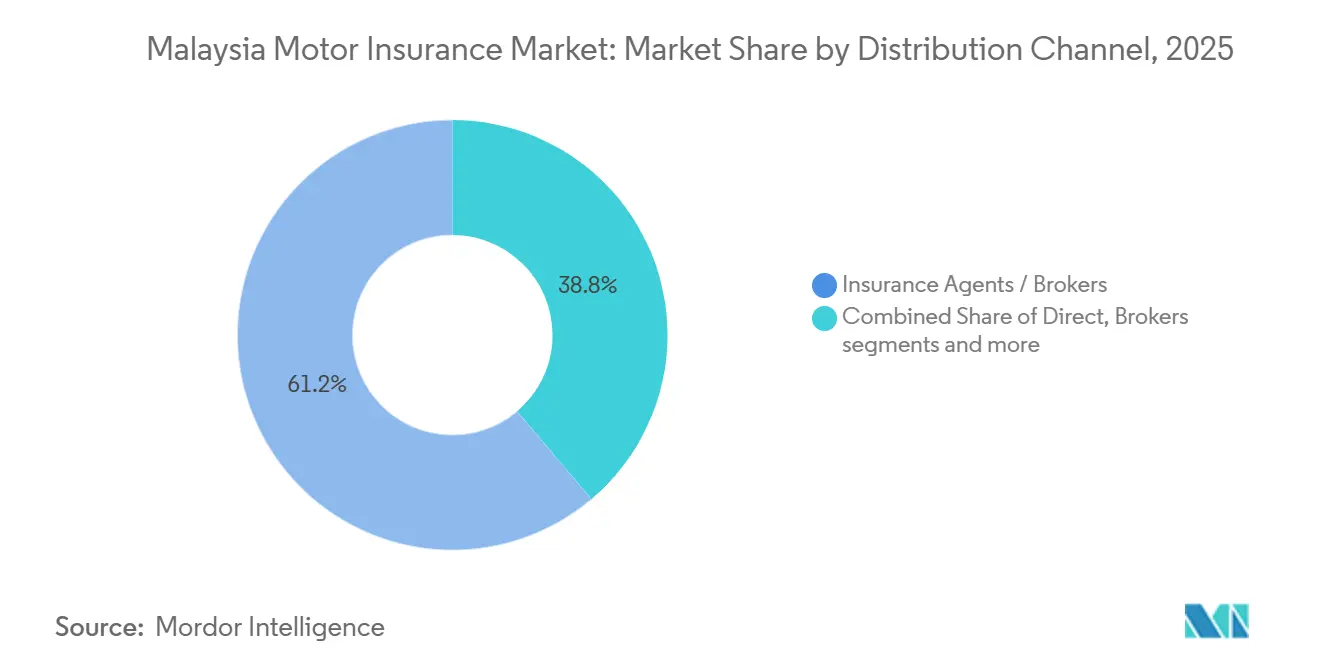

- Por canal de distribución, los agentes y corredores de seguros mantuvieron el 61,2% de la cuota del mercado de seguros de automóviles de Malasia en 2025, mientras que se proyecta que los canales en línea y digitales registren la CAGR más alta, del 13,4%, hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 74,4% del tamaño del mercado de seguros de automóviles de Malasia en 2025, y se proyecta que los vehículos comerciales y comerciales ligeros avancen a una CAGR del 8,0% hasta 2031.

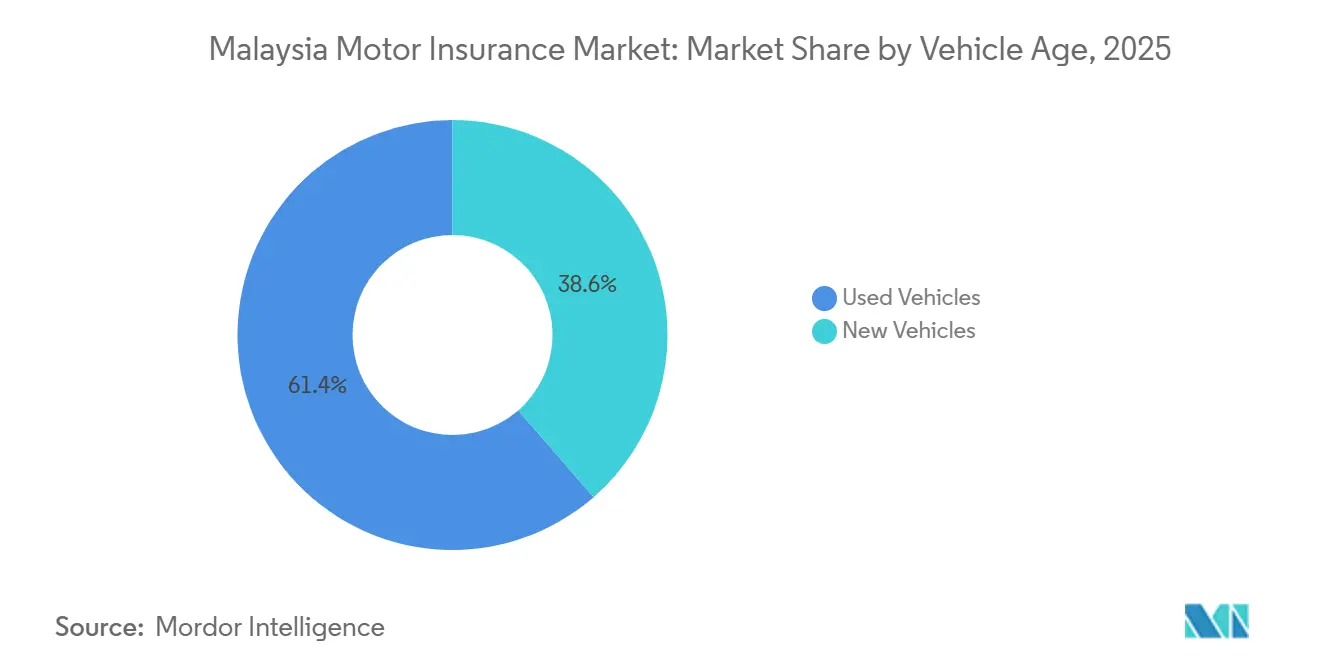

- Por antigüedad del vehículo, los vehículos usados mantuvieron una cuota del 61,4% en 2025, mientras que se prevé que los vehículos nuevos crezcan a una CAGR del 7,1% hasta 2031.

- Por geografía, Malasia Peninsular representó el 84,4% de las primas en 2025, mientras que se proyecta que Sabah y Sarawak crezcan a una CAGR del 6,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Destarifarización gradual que permite la tarificación basada en riesgo y nuevos complementos | +1.8% | Nacional, con ganancias tempranas en el Valle de Klang, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Adopción de vehículos eléctricos y mejoras en la cobertura de seguros específica para vehículos eléctricos | +1.2% | Núcleo urbano, con expansión hacia los suburbios de Selangor | Mediano plazo (2-4 años) |

| Licencias digitales directas y DITO que catalizan las renovaciones en línea y los flujos integrados | +1.5% | Nacional, con sesgo hacia la demografía habilitada para teléfonos inteligentes de Malasia Peninsular | Corto plazo (≤ 2 años) |

| La recuperación en las ventas de vehículos y los mayores valores asegurados impulsan las primas | +1.1% | Nacional, con mayor contribución de Malasia Peninsular | Corto plazo (≤ 2 años) |

| El impuesto de circulación digital del JPJ y los recorridos de renovación impulsados por API reducen la fricción | +0.9% | Nacional, aprovechando la adopción de MyJPJ | Corto plazo (≤ 2 años) |

| Programas de seguros de fabricantes de equipos originales/concesionarios que agrupan en el punto de venta | +0.9% | Nacional, concentrado en concesionarios de franquicia de las principales marcas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La liberalización post-arancelaria acelera la innovación de productos y la tarificación basada en riesgo

El cambio de Malasia hacia un régimen arancelario liberalizado, iniciado en 2016 y ampliado en 2017, continúa permitiendo la fijación de primas basada en perfiles de riesgo granulares que consideran la demografía del conductor, la tecnología de seguridad del vehículo y los peligros localizados como la exposición a inundaciones o robos[2]Bank Negara Malaysia, "Liberalización del Seguro de Automóviles," Bank Negara Malaysia, bnm.gov.my. Esta flexibilidad ha desbloqueado la innovación de productos, con líderes del mercado que ofrecen ahorros vinculados al uso y opciones ampliadas de riesgos especiales que reflejan la segmentación del riesgo posibilitada por la destarifarización. Las coberturas complementarias para alivio compasivo por inundaciones, remolque, parabrisas y endosos de transporte por aplicación se han vuelto más comunes, reforzando las tasas de adhesión dentro de las pólizas integrales y apoyando la migración de valor en el mercado de seguros de automóviles de Malasia. El regulador ha complementado la liberalización con expectativas de protección al consumidor y gobernanza, incluidas normas de política que refuerzan la equidad en la tarificación y la supervisión de la toma de decisiones automatizada en los flujos de trabajo de suscripción. Estas medidas son relevantes porque el rendimiento de la suscripción ha estado bajo presión, con el seguro de automóviles registrando un ratio combinado del 102,2% en el primer semestre de 2025, lo que subraya la necesidad de una tarificación basada en datos y una selección de riesgos superior para proteger los márgenes a medida que se intensifica la competencia. El resultado es un mercado de seguros de automóviles de Malasia más dinámico en el que los operadores que ponen en práctica la telemática, el análisis del comportamiento y carteras de complementos transparentes están mejor posicionados para ganar cuota de mercado de forma rentable.

Adopción de Vehículos Eléctricos y Mejoras en la Cobertura de Seguros Específica para Vehículos Eléctricos

El aumento de la penetración de los vehículos eléctricos ha introducido nuevas consideraciones de suscripción y siniestros, especialmente en torno a las baterías de alto voltaje, la capacidad de reparación especializada y los riesgos relacionados con la carga que difieren de los vehículos de combustión interna, lo que empuja a los aseguradores a ajustar las relatividades de las primas y los términos de cobertura en el mercado de seguros de automóviles de Malasia. El diseño de productos ahora incluye frecuentemente protección para cargadores de pared domésticos, cables de carga portátiles y responsabilidades asociadas con eventos de carga doméstica y pública, junto con un lenguaje mejorado de riesgos especiales para la entrada de agua o daños eléctricos. A medida que la propiedad de vehículos eléctricos se expande en los centros urbanos, los operadores han comenzado a formalizar redes de talleres preparados para vehículos eléctricos para acortar los ciclos de reparación y controlar los costes de piezas y mano de obra que pueden escalarse para los sistemas de alto voltaje. Estas medidas para vehículos eléctricos se integran cada vez más en los paquetes de cobertura integral con complementos, que se encuentran entre las configuraciones de pólizas de más rápido crecimiento en el mercado de seguros de automóviles de Malasia. A medida que el ecosistema de vehículos eléctricos madura, los actores con protocolos de siniestros sólidos, socios de reparación verificados y cobertura clara para componentes específicos de vehículos eléctricos probablemente verán un mayor rendimiento en retención y venta cruzada. La implicación más amplia es que las propuestas especializadas para vehículos eléctricos seguirán siendo un diferenciador para la captación de clientes en los corredores urbanos donde se concentra la adopción temprana.

Licencias Digitales Directas y DITO que Catalizan las Renovaciones en Línea y los Flujos Integrados

El movimiento regulatorio hacia la concesión de licencias a aseguradores digitales y operadores de takaful ha señalado el apoyo a modelos liderados por la tecnología que operan con interfaces simplificadas, núcleos modernos y distribución integrada en adyacencias, una tendencia que se complementa con la transformación digital de los recorridos de compra y renovación de automóviles. La digitalización del impuesto de circulación y la concesión de licencias, respaldada por la validación basada en API del seguro activo, ha reducido la fricción en la renovación y ha sentado las bases para flujos en línea de extremo a extremo que vinculan la emisión de seguros con el procesamiento del impuesto de circulación tanto para automóviles como para motocicletas. Las plataformas de servicios vinculadas al gobierno y los operadores privados han facilitado aún más el acceso a las renovaciones en línea, las opciones de pago y la entrega de documentos, lo que ayuda a ampliar el alcance a los consumidores digitales en toda Malasia Peninsular. Los operadores establecidos han mejorado los portales de autoservicio para admitir la emisión digital, los pagos recurrentes y las transacciones multicanal, compitiendo directamente con los agregadores al cerrar las brechas en la experiencia del usuario. Como resultado, se prevé que los canales en línea y de agregadores escalen rápidamente, con una distribución en línea y digital proyectada para crecer a una CAGR del 13,4% hasta 2031 en el mercado de seguros de automóviles de Malasia. Las asociaciones integradas en los ecosistemas bancarios y comerciales refuerzan esta trayectoria al situar la cobertura de automóviles en el punto de necesidad y simplificar las renovaciones recurrentes.

La Recuperación en las Ventas de Vehículos y los Mayores Valores Asegurados Impulsan las Primas

El crecimiento de las primas ha sido respaldado por mayores valores asegurados y cambios en la combinación de modelos, con más SUV y vehículos de mayor especificación incorporándose a la flota en circulación, lo que eleva las sumas aseguradas promedio para las coberturas integrales en el mercado de seguros de automóviles de Malasia. En el primer semestre de 2025, el seguro de automóviles contribuyó con MYR 283 millones adicionales (USD 69,82 millones) en primas, y los comentarios del sector destacaron una mayor adopción de vehículos eléctricos e híbridos como uno de los impulsores de los flujos de primas junto con una recuperación constante en las nuevas matriculaciones. Los requisitos vinculados a la financiación también sostienen las tasas de adhesión integral para los vehículos nuevos, reforzando el dominio de la cobertura integral en la composición general de las primas. Los canales de bancaseguros y concesionarios contribuyen a este impulso al agrupar la cobertura en los procesos de entrega y préstamo, agilizando así la incorporación y asegurando la captación de pólizas en el primer año. A medida que estos factores de crecimiento se acumulan, se proyecta que la cobertura integral mantenga su liderazgo, con la cobertura integral con complementos creciendo más rápido que la cobertura integral básica debido a la adopción de complementos relacionados con el clima y el uso. Esta dinámica apoya las perspectivas de primas a mediano plazo al tiempo que intensifica la necesidad de una suscripción disciplinada para gestionar los ratios de siniestralidad a medida que la exposición se desplaza hacia vehículos de mayor valor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación en reparaciones y siniestros por lesiones corporales presiona los ratios combinados | -1.4% | Nacional, con presión aguda en los corredores urbanos debido a la mayor densidad de accidentes | Corto plazo (≤ 2 años) |

| El aumento del impuesto sobre servicios al 8% reduce la asequibilidad y la venta adicional | -0.8% | Nacional, afectando a todos los tomadores de seguros y liquidaciones de siniestros | Corto plazo (≤ 2 años) |

| Baja adopción del complemento por inundaciones ante el intensificado riesgo monzónico | -0.5% | Kelantan, Terengganu, Pahang, Johor, con impacto episódico en el Valle de Klang | Mediano plazo (2-4 años) |

| Los controles de costes operativos limitan la remuneración y los descuentos de los intermediarios | -0.4% | Nacional, afectando especialmente a las redes de agentes y corredores en Malasia Peninsular | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Inflación en Reparaciones y Siniestros por Lesiones Corporales Presiona los Ratios Combinados

Las pérdidas en la suscripción de seguros de automóviles siguieron siendo evidentes en el primer semestre de 2025, cuando el segmento registró un ratio combinado del 102,2%, ya que la inflación en repuestos y las mayores frecuencias de accidentes pesaron sobre los resultados. Los componentes electrónicos importados y los componentes con alta densidad de sensores han contribuido a la escalada de costes, mientras que las mayores indemnizaciones por lesiones corporales aumentaron las responsabilidades ante terceros y las reservas en todo el mercado de seguros de automóviles de Malasia. Para frenar las fugas y mejorar los resultados, el sector y los reguladores introdujeron medidas como el Código de Conducta entre Aseguradores, Operadores de Takaful y Talleres de Reparación, y promovieron la digitalización en torno a la denuncia policial para combatir el fraude y agilizar los siniestros. Los aseguradores también están modernizando los siniestros a través de programas de reparación directa, ecosistemas de asistencia en carretera y herramientas digitales que agilizan el triaje y el enrutamiento de reparaciones para los siniestros de automóviles. Estas respuestas operativas tienen como objetivo contener las facturas de reparación, reducir los tiempos de ciclo y mejorar la satisfacción del cliente al tiempo que protegen los ratios de siniestralidad de la cartera. Aun así, la inflación sostenida y la densidad de accidentes en los corredores urbanos sugieren una presión continua que requiere una tarificación disciplinada y controles de costes mejorados en todo el mercado de seguros de automóviles de Malasia.

El Aumento del Impuesto sobre Servicios al 8% Reduce la Asequibilidad y la Venta Adicional

La ampliación del impuesto sobre servicios en servicios financieros al 8% a partir del 1 de julio de 2025 aumentó la carga fiscal sobre los servicios de seguros basados en comisiones o honorarios, lo que resultó en mayores desembolsos para los tomadores de seguros y mayores costes de liquidación de siniestros cuando los talleres trasladan el impuesto a las piezas y la mano de obra. Para una prima de seguro de automóviles de MYR 2.000 (USD 493,48), este cambio aumenta el impuesto sobre servicios de MYR 120 (USD 29,60) al 6% a MYR 160 (USD 39,48) al 8%, un aumento de MYR 40 (USD 9,87) que puede desalentar los complementos discrecionales entre los clientes sensibles al precio[3]Departamento Real de Aduanas de Malasia, "Guía sobre Servicios Financieros Versión 2," Departamento Real de Aduanas de Malasia, mysst.customs.gov.my Fuente: CIMB Bank,. Las asociaciones del sector abogaron por un alivio específico, incluidas exenciones para determinadas coberturas colectivas para mantener los niveles de protección de los empleados, lo que pone de relieve el esfuerzo por gestionar la asequibilidad junto con los cambios en la política fiscal. En respuesta, los operadores establecidos han ajustado la suscripción y se han apoyado en los canales directos y digitales que pueden eliminar las comisiones de los intermediarios, ayudando a compensar la presión de precios impulsada por los impuestos para los clientes finales. Algunos operadores también han mantenido ratios saludables a través de la disciplina de productos y cartera, demostrando que la ejecución operativa puede amortiguar los vientos en contra fiscales en el mercado de seguros de automóviles de Malasia. A corto plazo, el gravamen del 8% sigue siendo un obstáculo para la venta adicional, especialmente para las exenciones de mejora y los accesorios electivos que no son fundamentales para la adecuación de la cobertura.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Complementos Integrales Lideran la Migración de Valor a Largo Plazo

La cobertura integral mantuvo una cuota del 73,7% en 2025 dentro del mercado de seguros de automóviles de Malasia, anclada por los requisitos vinculados a la financiación y las sólidas tasas de adhesión para la protección de daños propios. Dentro de este paraguas, se proyecta que la cobertura integral con complementos crezca a una CAGR del 6,1% hasta 2031, a medida que los tomadores de seguros amplíen la protección para incluir riesgos especiales, parabrisas y endosos de transporte por aplicación que reflejan la evolución de los patrones de movilidad y el riesgo climático. El énfasis en los complementos configurables permite a los operadores adaptar las primas al riesgo y las preferencias de valor bajo la destarifarización, que es un pilar central de la estrategia de productos en toda la industria de seguros de automóviles de Malasia. Los principales proveedores comercializan combinaciones de complementos distintas, incluido el alivio compasivo por inundaciones, el remolque, la asistencia en carretera y la protección de accesorios que abordan los puntos de dolor que a menudo se exponen durante las temporadas de monzones. Las propuestas vinculadas al uso, como el reembolso por menor kilometraje, complementan estos complementos, proporcionando ahorros tangibles a los conductores de bajo riesgo al tiempo que refuerzan la retención entre los grupos urbanos.

La responsabilidad civil ante terceros cumple el cumplimiento legal para los vehículos más antiguos y los propietarios conscientes del coste, pero enfrenta una presión persistente de las mayores indemnizaciones por lesiones corporales, que pueden aumentar los recargos y reducir los diferenciales de precio frente a las coberturas integrales básicas. Como resultado, los equipos de productos están combinando la disciplina de tarificación con la educación sobre el riesgo de pérdida de activos bajo las pólizas de solo terceros, impulsando la migración hacia planes integrales a medida que aumentan los valores de los vehículos y la complejidad de las reparaciones. La mayor disponibilidad de características enfocadas en vehículos eléctricos dentro de los productos integrales diferencia aún más el valor, especialmente para los propietarios que buscan protección relacionada con el cargador y la batería junto con los beneficios estándar. Con el tiempo, la cobertura integral con complementos está destinada a anclar la defensa del margen debido a una mayor captación de primas y margen de venta cruzada, mientras que las carteras de solo terceros requieren una gobernanza de siniestros más estricta para evitar la selección adversa en el mercado de seguros de automóviles de Malasia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Agregadores y las Plataformas Integradas Interrumpen el Dominio de los Agentes

Los agentes y corredores representaron el 61,2% de la cuota de canal en 2025, lo que refleja las relaciones profundas y el alcance nacional, mientras que se prevé que la distribución en línea y digital en el mercado de seguros de automóviles de Malasia aumente a una CAGR del 13,4% hasta 2031, a medida que los consumidores buscan comparaciones transparentes y emisión instantánea. Los canales directos gestionados por los operadores continúan ganando terreno, con la compra y renovación de autoservicio respaldadas por diversas vías de pago, recordatorios automatizados y documentación digital que reducen la fricción frente a las vías fuera de línea. La bancaseguros ha reforzado su posición a través de asociaciones a largo plazo, como los acuerdos exclusivos formados tras fusiones que desbloquean la venta cruzada en las sucursales y los canales digitales. La distribución integrada a través de superaplicaciones financieras y portales de banca por internet también se está expandiendo, situando la protección del automóvil en el mismo flujo de trabajo que la financiación y los pagos del vehículo.

Los agregadores y los portales de comparación han aumentado su presencia junto con los sitios directos de los operadores, reduciendo los costes de búsqueda para los compradores que priorizan el precio, la claridad de la cobertura y la velocidad. A medida que el impuesto de circulación digital y la concesión de licencias se convirtieron en corriente principal, las plataformas y los operadores integraron la validación del seguro en las secuencias de renovación, reforzando el cumplimiento y mejorando las renovaciones puntuales tanto para los propietarios de automóviles como de motocicletas. Para los operadores establecidos, la respuesta estratégica se ha centrado en el omnicanal, manteniendo a los agentes como elemento central para las ventas orientadas al asesoramiento, al tiempo que se construyen escaparates digitales propios del operador y recorridos de bancaseguros seleccionados que igualan la comodidad de los agregadores. En este contexto, es probable que la industria de seguros de automóviles de Malasia experimente cambios en la combinación de canales a medida que las opciones en línea e integradas escalen más rápidamente desde una base más pequeña sin desplazar completamente a los agentes en las ventas complejas u orientadas a paquetes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los Vehículos Comerciales y Comerciales Ligeros se Benefician del Auge de la Logística del Comercio Electrónico

Los vehículos de pasajeros lideraron con el 74,4% de las primas en 2025, mientras que se proyecta que los vehículos comerciales y comerciales ligeros se expandan a una CAGR del 8,0% hasta 2031, a medida que las flotas de reparto y los patrones de uso de las pequeñas empresas se formalizan más en el mercado de seguros de automóviles de Malasia. Los diseños de productos para furgonetas y camionetas a menudo incluyen condiciones relacionadas con la carga, restricciones de conductor y opciones de telemática que ayudan a monitorear la intensidad del uso y promover una conducción más segura. A medida que las empresas priorizan el tiempo de actividad, las redes de reparación directa y los programas de vehículos de cortesía se han convertido en diferenciadores para los usuarios comerciales que no pueden permitirse tiempos de inactividad prolongados. Los operadores también han introducido paquetes escalonados para los propietarios comerciales, que abarcan coberturas integrales, de incendio y robo ante terceros, y de terceros, alineadas con el valor del activo y los presupuestos operativos. La adopción de vehículos eléctricos entre las flotas comerciales ligeras está comenzando a informar los estándares de suscripción para baterías y activos de carga, haciéndose eco de los desarrollos en el segmento privado de vehículos eléctricos.

Las motocicletas, que incluyen las utilizadas para desplazamientos y entregas de última milla, siguen siendo un subsegmento significativo donde las opciones integrales asequibles y los complementos de riesgos especiales pueden ayudar a gestionar la exposición a inundaciones y el riesgo de robo. Los aseguradores están invirtiendo en recorridos centrados en el móvil para simplificar la compra de pólizas de motocicleta y los siniestros, reflejando las tendencias digitales en el seguro de automóviles. Para los vehículos comerciales más pesados, los excesos obligatorios y una suscripción más estricta son comunes debido a los mayores costes de reparación y la exposición a responsabilidades, lo que impulsa una mayor alineación entre las prácticas de gestión de riesgos y la tarificación. La telemática que monitorea el kilometraje, las rutas, el frenado y la velocidad puede apoyar una mejor tarificación y gestión de siniestros para las flotas mixtas, ayudando a los operadores y clientes a alinear los incentivos en materia de seguridad. A medida que estas prácticas maduran, se espera que los segmentos comerciales y comerciales ligeros superen al mercado en general, respaldados por una suscripción basada en datos y compromisos de nivel de servicio que se centran en la continuidad del negocio en el mercado de seguros de automóviles de Malasia.

Por Antigüedad del Vehículo: Los Vehículos Nuevos Capitalizan el Agrupamiento de Fabricantes de Equipos Originales y las Mayores Tasas de Adhesión a la Financiación

Los vehículos usados representaron el 61,4% de las primas en 2025, mientras que se proyecta que los vehículos nuevos crezcan más rápido a una CAGR del 7,1% hasta 2031, a medida que los programas de fabricantes de equipos originales y los mandatos de financiación sostienen las tasas de adhesión integral en el mercado de seguros de automóviles de Malasia. Los programas de concesionarios de las principales marcas estandarizan la cobertura integral en la entrega, lo que mejora la experiencia y la retención al eliminar la fricción posterior a la compra en la selección del seguro. A medida que los vehículos nuevos ahora llevan características avanzadas de asistencia al conductor y mayor contenido electrónico, la gravedad de los daños propios y la complejidad de las reparaciones justifican una cobertura integral configurada con protección de parabrisas, riesgos especiales y accesorios. Los complementos preparados para vehículos eléctricos se agrupan cada vez más en el origen, asegurando que la cobertura del cargador y el cable esté presente desde el primer día para los modelos elegibles. Con el tiempo, estas vías vinculadas a fabricantes de equipos originales y financiación continuarán consolidando la captación de vehículos nuevos para los operadores con una sólida integración en los salones de exposición.

Para los vehículos más antiguos, la sensibilidad al precio y la depreciación impulsan una transición gradual hacia la cobertura de terceros o integral básica, lo que requiere una gestión cuidadosa de los siniestros para mantener la rentabilidad. Para ampliar el alcance direccionable, algunos operadores destacan los descuentos en línea y los recorridos digitales simplificados que reducen los costes operativos y mantienen la asequibilidad para los grupos de vehículos envejecidos. El autoservicio digital para renovaciones y administración de pólizas ayuda a limitar las caducidades entre los propietarios de vehículos usados al proporcionar recordatorios convenientes y opciones de pago fáciles. En ambos segmentos, nuevos y usados, los canales integrados y digitales continúan ganando terreno al combinar la emisión con actividades adyacentes como la financiación, la banca o la renovación del impuesto de circulación, lo que mejora el mantenimiento puntual de las pólizas en la industria de seguros de automóviles de Malasia.

Análisis Geográfico

Malasia Peninsular representó el 84,4% de las primas en 2025, mientras que se proyecta que Sabah y Sarawak crezcan a una CAGR del 6,5% hasta 2031, a medida que mejora la conectividad vial y aumentan los ingresos de los hogares, ampliando la base direccionable para la protección integral en el mercado de seguros de automóviles de Malasia. El liderazgo de Malasia Peninsular refleja tanto la densidad de población como la concentración de infraestructura de distribución que apoya los recorridos digitales y los canales vinculados a la banca. La renovación digitalizada del impuesto de circulación y la validación integrada del seguro ahora sustentan experiencias de cliente más fluidas en los estados de Malasia Peninsular, lo que refuerza el comportamiento de compra y renovación en línea. A medida que los centros urbanos ven más vehículos eléctricos y vehículos de alta especificación, la cobertura integral con complementos continúa profundizando su cuota debido a las necesidades de cobertura alineadas con los modelos ricos en tecnología.

En Malasia Oriental, la oportunidad está definida por el crecimiento de recuperación y la formalización de las redes de distribución que pueden atender a los centros urbanos más pequeños y las ciudades. A medida que los proyectos federales y estatales mejoran los tiempos de viaje y abren nuevos corredores, las redes de agentes y los socios de bancaseguros pueden captar compradores por primera vez y de actualización que buscan protección integral para vehículos más nuevos. El seguro de automóviles sigue siendo un palanca clave para la captación de clientes y la venta cruzada, especialmente cuando se combina con el autoservicio digital que reduce la dependencia de las sucursales y se alinea con los patrones de uso móvil. El fortalecimiento de las redes de talleres y los acuerdos claros de nivel de servicio para los siniestros pueden ayudar a los operadores a cerrar las brechas de servicio percibidas en las geografías menos densas. Durante el período de previsión, la contribución de Sabah y Sarawak aumenta a medida que la adopción integral y las tasas de adhesión aumentan, apoyando un crecimiento equilibrado para el mercado de seguros de automóviles de Malasia.

La exposición a inundaciones es un tema transversal, con los estados de la Costa Este que enfrentan el riesgo monzónico estacional y las inundaciones repentinas urbanas que ocasionalmente interrumpen el Valle de Klang y otras conurbaciones. La divulgación del sector y los protocolos de los talleres tienen como objetivo frenar el fraude, agilizar los siniestros y mejorar la seguridad, lo que apoya la confianza en los complementos de riesgos especiales tanto para automóviles privados como para motocicletas. Los operadores que comercializan un lenguaje claro de cobertura por inundaciones y un soporte simplificado de siniestros están mejor posicionados para convertir la concienciación en una adopción estable de complementos. Esto, combinado con el impuesto de circulación y la concesión de licencias digitalizados, sustenta una disciplina de renovación constante a nivel nacional y favorece a los actores con experiencias lideradas por el móvil. A medida que la distribución se fortalece en Malasia Oriental y los recorridos digitales continúan escalando en los estados de Malasia Peninsular, la combinación geográfica debería permanecer anclada en el oeste mientras ofrece un crecimiento superior al del mercado en el este para el mercado de seguros de automóviles de Malasia.

Panorama Competitivo

El mercado de seguros de automóviles de Malasia está moderadamente fragmentado, con Liberty General Insurance Berhad, Allianz General Insurance Company y Etiqa entre los líderes; Allianz mantuvo una cuota del 14,9% en el primer trimestre de 2025, mientras que Liberty se convirtió en el mayor asegurador de automóviles tras su fusión con AmGeneral y un acuerdo de bancaseguros a largo plazo. Las ventajas de escala han permitido estrategias multimarca y multicanal que combinan redes de agencias con canales digitales propios del operador y asociaciones bancarias exclusivas. Las expectativas regulatorias sobre el trato justo, la gobernanza y la transparencia han agudizado el enfoque en la supervisión de la tarificación algorítmica y los resultados para el consumidor en un entorno completamente destarifarizado. Con la presión en la suscripción aún evidente, los actores están equilibrando el crecimiento en la cobertura integral con mejoras en el control de los costes de siniestros y la colaboración con los talleres para mantener ratios saludables.

La innovación en el servicio se ha convertido en un diferenciador. El ecosistema de autoservicio digital y asistencia de Allianz agiliza la gestión de pólizas, los siniestros y el soporte en carretera, mientras que su EV Shield señala el liderazgo de categoría en las tecnologías de vehículos emergentes. Etiqa enfatiza los recorridos digitales directos y los descuentos en línea que agudizan la competitividad de precios y la comodidad para las renovaciones y las nuevas compras. Tokio Marine ha mejorado los flujos de compra digital de automóviles y gestión de pólizas, ampliando la elección del usuario en cómo y dónde interactuar. Los operadores también están ajustando los programas de talleres y talleres de reparación e invirtiendo en operaciones de siniestros basadas en datos que pueden reducir los tiempos de ciclo y las fugas. Estos movimientos abordan los puntos de dolor recurrentes en los siniestros y el servicio, que influyen en la retención y el potencial de venta cruzada en todos los segmentos del mercado de seguros de automóviles de Malasia.

Las asociaciones estratégicas continúan dando forma a la distribución. La cartera post-fusión de Liberty abarca programas de agencias, bancaseguros y concesionarios en los principales fabricantes de automóviles y marcas premium, lo que integra la cobertura del automóvil en el punto de venta. Los bancos integran las propuestas de automóviles dentro de los recorridos financieros digitales que agrupan la financiación, los pagos y el seguro, mejorando las tasas de adhesión y la experiencia del usuario. A medida que las vías en línea e integradas escalan, los operadores establecidos están priorizando la orquestación omnicanal para preservar el asesoramiento liderado por agentes al tiempo que capturan el crecimiento digital. Durante el período de previsión, la preparación tecnológica en tarificación, siniestros y distribución es probable que sea el eje central que separe a los ganadores de cuota sostenida de los rezagados en el mercado de seguros de automóviles de Malasia.

Líderes de la Industria de Seguros de Automóviles de Malasia

Etiqa Malaysia

Allianz Malaysia

Zurich Malaysia

Liberty General / Kurnia

MSIG Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Liberty General Insurance Berhad organizó la Campaña Muchos Colores de Malasia del 28 de agosto al 30 de septiembre de 2025, ofreciendo a los clientes nuevos y existentes que compren o renueven productos de seguro de automóviles elegibles la oportunidad de ganar premios de consolación semanales y grandes premios basados en publicaciones creativas, amplificando así la visibilidad de la marca en las carteras de Liberty, Kurnia y AmAssurance tras la fusión.

- Mayo de 2025: Allianz Malaysia Berhad Group reportó sólidos resultados del primer trimestre de 2025 con ingresos por seguros de MYR 1.530 millones (USD 0,38 mil millones) y primas brutas emitidas de MYR 2.010 millones (USD 0,50 mil millones), mientras que Allianz General Insurance Company (Malaysia) Berhad registró primas brutas emitidas del primer trimestre de 2025 de MYR 978,0 millones (USD 241,31 millones) y un beneficio antes de impuestos de MYR 159,7 millones (USD 39,4 millones), manteniendo el liderazgo del mercado con una cuota del 14,9% gracias al sólido crecimiento del negocio de automóviles y comercial y a un ratio combinado mejorado del 85,8%, al tiempo que concedió una exención única del descuento por ausencia de siniestros y extendió un alivio en efectivo de MYR 2.500 (USD 616,86) bajo la campaña Allianz We Care a los tomadores de seguros de automóviles elegibles afectados por la explosión del gasoducto de Putra Heights.

- Abril de 2025: Tokio Marine Insurans Malaysia Berhad lanzó los productos integrales de seguro de automóviles "Tokio Marine AutoPro" y "Tokio Marine BikePro" con compra digital a través de su sitio web e introdujo la aplicación MyTokioApp para la gestión de pólizas con características que incluyen cobertura instantánea, siniestros rápidos, remolque ilimitado dentro de Malasia y complementos opcionales que incluyen riesgos especiales y cobertura para cargadores eléctricos privados y cables de carga.

- Marzo de 2025: Bank Negara Malaysia hizo cumplir su política revisada de Trato Justo a los Consumidores Financieros, exigiendo la gobernanza de la inteligencia artificial y un seguimiento más estricto del nivel de servicio en la suscripción de automóviles, obligando a todos los aseguradores y operadores de takaful a reforzar la transparencia de la tarificación algorítmica y los protocolos de gestión de siniestros para garantizar la equidad y la responsabilidad en la evaluación del riesgo y la determinación de las primas.

Alcance del Informe del Mercado de Seguros de Automóviles de Malasia

Una póliza de seguro de automóviles es una póliza obligatoria emitida por una compañía de seguros como parte de la prevención de la responsabilidad pública para proteger al público en general de cualquier accidente que pueda ocurrir en la carretera.

El Mercado de Seguros de Automóviles de Malasia está segmentado por Tipo de Seguro (Responsabilidad Civil ante Terceros e Integral) y por Canal de Distribución (Agentes, Corredores, Bancos, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y los valores de previsión para el Mercado de Seguros de Automóviles de Malasia en millones de USD para los segmentos anteriores.

| Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral |

| Agentes / Corredores de Seguros |

| Ventas Directas |

| Bancaseguros |

| Asociaciones Integradas / de Plataforma |

| Agregadores y Portales de Comparación |

| Automóviles de Pasajeros |

| Motocicletas |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Nuevos |

| Vehículos Usados |

| Malasia Peninsular |

| Sabah |

| Sarawak |

| Por Tipo de Seguro | Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral | |

| Por Canal de Distribución | Agentes / Corredores de Seguros |

| Ventas Directas | |

| Bancaseguros | |

| Asociaciones Integradas / de Plataforma | |

| Agregadores y Portales de Comparación | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Motocicletas | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Antigüedad del Vehículo | Vehículos Nuevos |

| Vehículos Usados | |

| Por Geografía | Malasia Peninsular |

| Sabah | |

| Sarawak |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de automóviles de Malasia hasta 2031?

El tamaño del mercado de seguros de automóviles de Malasia es de USD 2.800 millones en 2025 y se prevé que alcance USD 4.200 millones en 2031 a una CAGR del 7,4% durante 2026-2031.

¿Qué segmentos de productos y clientes están destinados a crecer más rápido para 2031 en el seguro de automóviles de Malasia?

Se proyecta que la cobertura integral con complementos crezca a una CAGR del 6,1%, los vehículos comerciales y comerciales ligeros al 8,0%, y los vehículos nuevos al 7,1% hasta 2031.

¿Qué canales de distribución ganarán más terreno en el mercado de seguros de automóviles de Malasia?

Los agentes y corredores mantuvieron el 61,2% en 2025, mientras que se proyecta que los canales en línea y digitales crezcan a una CAGR del 13,4% hasta 2031. La integración del impuesto de circulación digital apoya las renovaciones en línea de extremo a extremo que vinculan la emisión de pólizas con el procesamiento del impuesto de circulación.

¿Cómo están cambiando la destarifarización y la concesión de licencias a aseguradores digitales la tarificación y la competencia en Malasia?

La destarifarización permite una tarificación basada en riesgo que refleja los factores del conductor, el vehículo y la ubicación, lo que permite primas más precisas y variedad de productos. La agenda de aseguradores digitales y takaful de Bank Negara Malaysia apoya los modelos liderados por la tecnología que escalan la distribución integrada y directa.

¿Cuáles son los principales obstáculos para la rentabilidad que los líderes deben planificar para 2026?

El seguro de automóviles registró un ratio combinado del 102,2% en el primer semestre de 2025, ya que la frecuencia de accidentes y los costes de reparación se mantuvieron elevados. El impuesto sobre servicios del 8% en los servicios financieros aumenta los costes para los clientes y las cadenas de suministro, lo que presiona la venta adicional y la retención.

¿Cómo afecta la creciente adopción de vehículos eléctricos a los productos y los siniestros en el mercado de seguros de automóviles de Malasia?

Los principales operadores ahora agrupan la cobertura para baterías, cargadores domésticos, responsabilidad de carga pública y asistencia en carretera adaptada al uso de vehículos eléctricos. Las redes de reparación preparadas para vehículos eléctricos y las características de los productos, como los complementos dedicados para vehículos eléctricos, ayudan a gestionar la gravedad y mejorar la confianza del cliente.

Última actualización de la página el: