Tamaño y Cuota del Mercado de Seguros de Automóviles de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

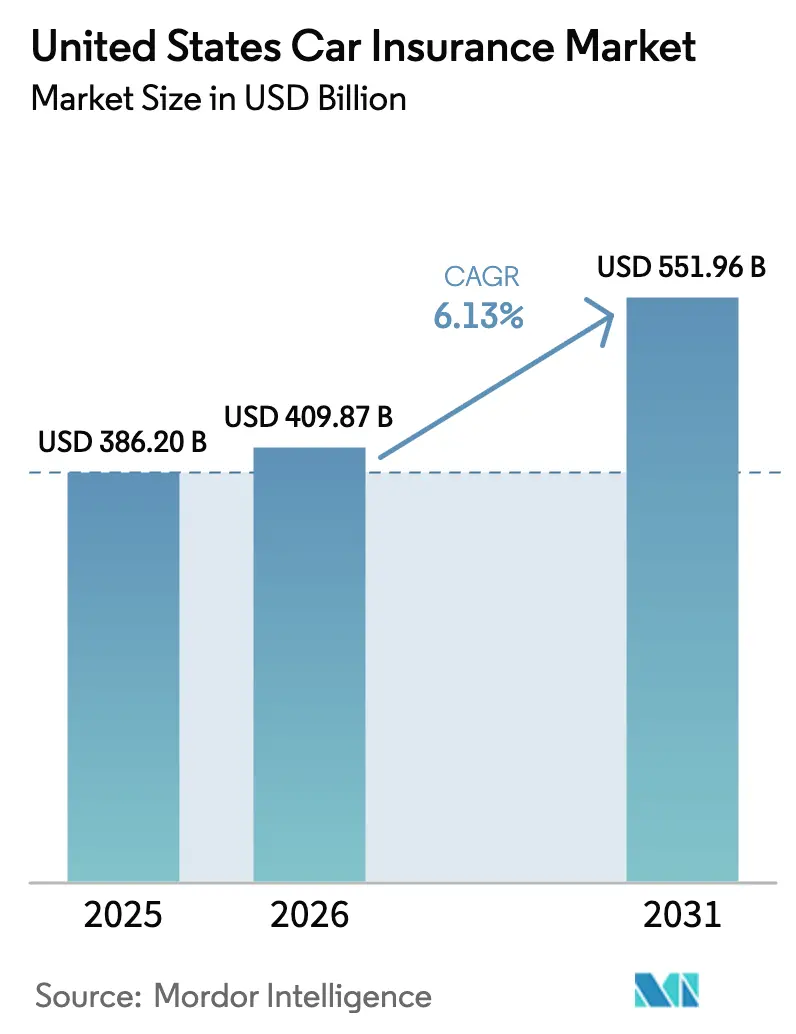

| Tamaño del mercado en el año base (2025) | 386.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 409.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 551.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

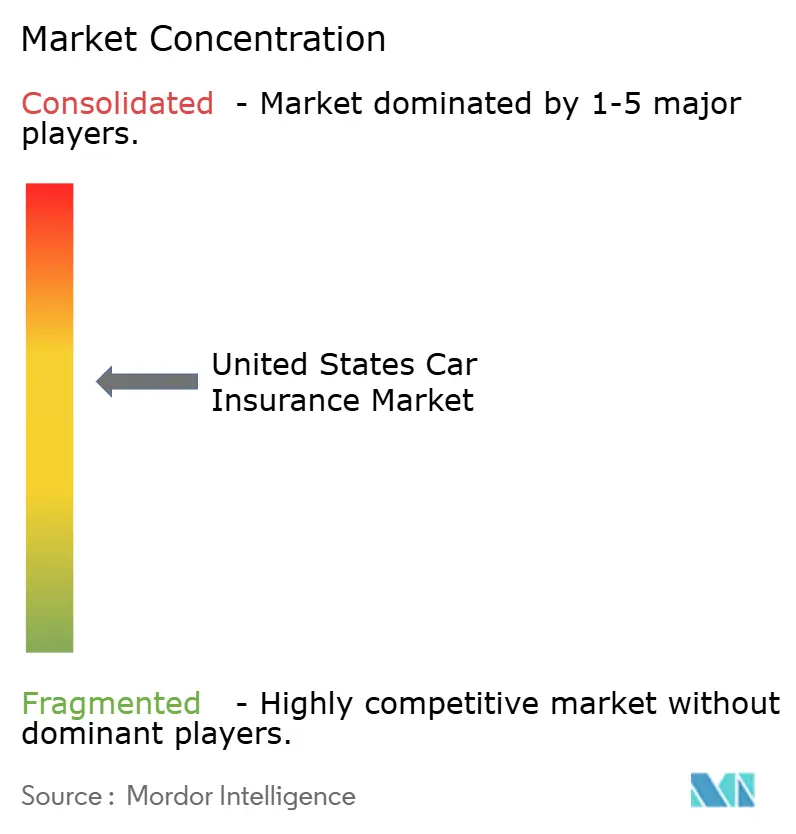

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de los Estados Unidos por ���ϲ�����

El tamaño del mercado de seguros de automóviles de los Estados Unidos fue valorado en USD 386,2 mil millones en 2025 y se estima que crecerá desde USD 409,87 mil millones en 2026 hasta alcanzar USD 551,96 mil millones en 2031, a una CAGR del 6,13% durante el período de previsión (2026-2031). El sólido crecimiento de las primas sigue a incrementos tarifarios promedio del 15% en 2024 que se moderaron al 10% en 2025, mientras que los límites de responsabilidad civil más estrictos en cuatro estados amplían inmediatamente la base asegurable. La acelerada adopción de seguros integrados entre la Generación Z y los millennials, la suscripción basada en telemática y los nuevos productos para vehículos eléctricos y autónomos respaldan colectivamente una duradera trayectoria de demanda en todo el mercado de seguros de automóviles de los Estados Unidos. Por el contrario, el aumento de las facturas de reparación vinculado a los sistemas avanzados de asistencia a la conducción, el incremento de las pérdidas por catástrofes y un fraude anual estimado en USD 122 mil millones elevan los costos de siniestros, impulsando el rápido despliegue de herramientas de tarificación y gestión de reclamaciones habilitadas por inteligencia artificial. Los actores de gran escala explotan la profundidad de los datos, la infraestructura en la nube y la flexibilidad de capital para reforzar sus ventajas competitivas, mientras que las aseguradoras medianas y regionales se apoyan en alianzas, enfoque geográfico y propuestas de nicho para mantenerse relevantes dentro del mercado de seguros de automóviles de los Estados Unidos.

Conclusiones Clave del Informe

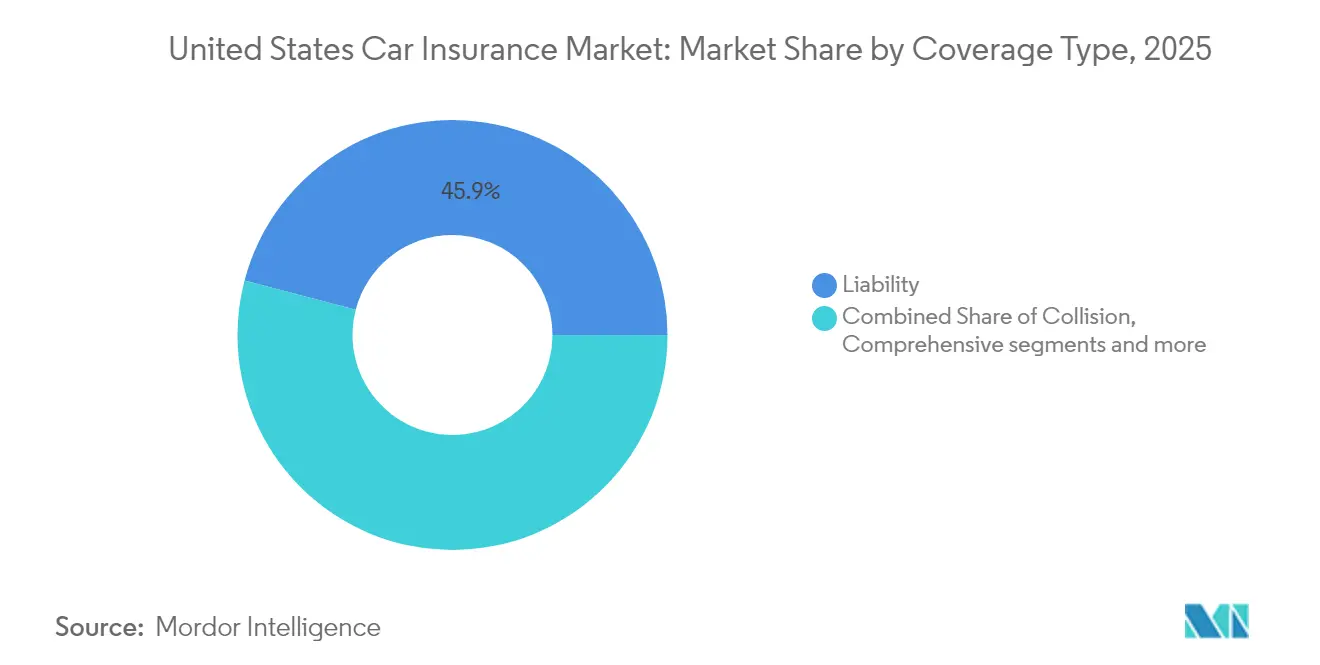

- Por tipo de cobertura, el seguro de responsabilidad civil representó el 45,92% de la cuota del mercado de seguros de automóviles de los Estados Unidos en 2025, mientras que se prevé que la cobertura integral avance a una CAGR del 6,28% hasta 2031.

- Por aplicación, los vehículos personales representaron el 81,56% del tamaño del mercado de seguros de automóviles de los Estados Unidos en 2025; se proyecta que las flotas comerciales se expandan a una CAGR del 7,01% entre 2026 y 2031.

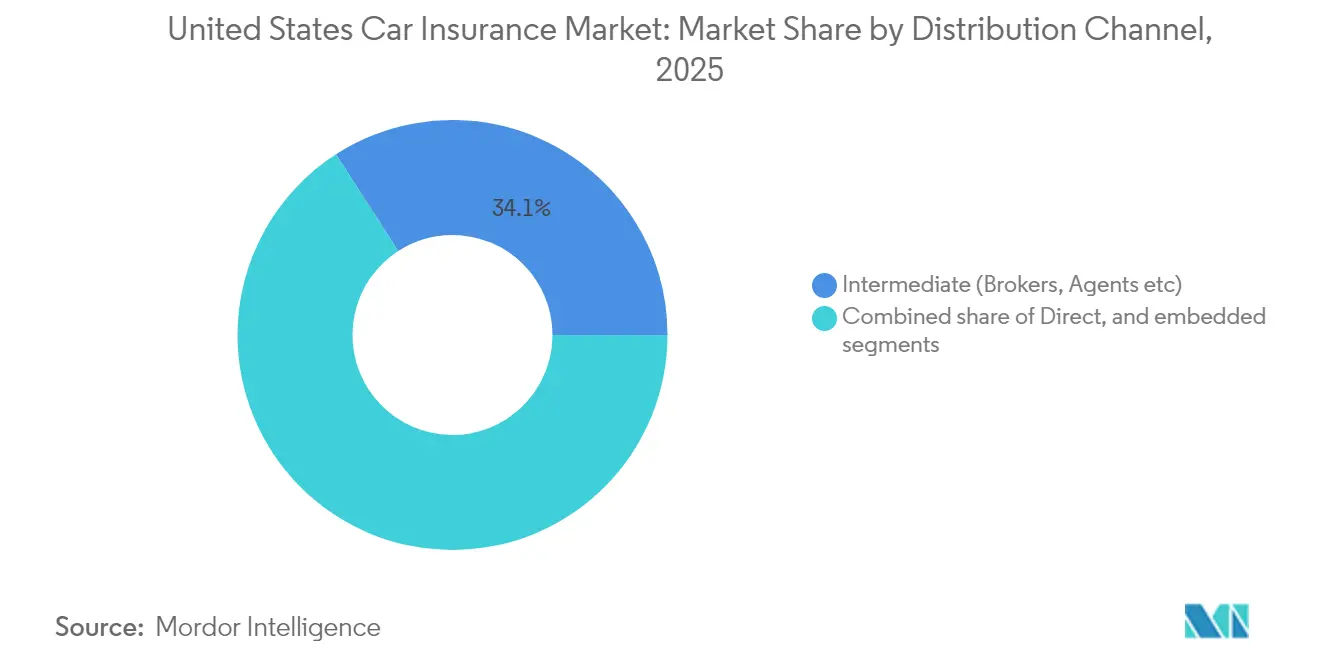

- Por canal de distribución, las ventas intermediadas mantuvieron el 34,12% de las primas en 2025, pero el canal directo al consumidor es la vía de mayor crecimiento, con una CAGR del 8,24% hasta 2031.

- Por región, el Noreste concentró el 61,62% de las primas suscritas en 2025 y crece a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la frecuencia y el costo de los accidentes de tráfico | +1.2% | Nacional, concentración urbana | Mediano plazo (2–4 años) |

| Crecimiento en la propiedad de vehículos y kilómetros recorridos (VMT) | +0.8% | Nacional, concentración en el Cinturón Solar | Largo plazo (≥ 4 años) |

| Regulaciones de responsabilidad civil mínima obligatoria | +0.6% | CA, NC, UT, VA | Corto plazo (≤ 2 años) |

| Reducción de los costos del hardware de telemática | +0.4% | Nacional, regiones tecnológicamente avanzadas | Mediano plazo (2–4 años) |

| Automatización de reclamaciones impulsada por inteligencia artificial | +0.3% | Nacional, liderado por grandes aseguradoras | Mediano plazo (2–4 años) |

| Nuevos productos de riesgo para vehículos eléctricos y autónomos | +0.2% | CA, TX, FL, centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Frecuencia y el Costo de los Accidentes de Tráfico

Las infracciones de tráfico aumentaron un 17% en 2024, con excesos de velocidad graves que crecieron un 16% y multas por distracción al volante entre conductores de la Generación Z que se dispararon un 50%, manteniendo una presión al alza tanto en la frecuencia como en la severidad de los siniestros. Los componentes de los sistemas avanzados de asistencia a la conducción, que ahora representan el 40% del costo del vehículo, encarecen las piezas y requieren calibración, lo que eleva el gasto promedio en reparaciones un 31% por encima de los niveles de 2019. Las prolongadas interrupciones en la cadena de suministro amplifican los gastos de ajuste de pérdidas, mientras que la inflación social eleva los índices de siniestralidad de la responsabilidad civil en seguros de automóviles comerciales al 84,5%, el nivel más alto en cinco años. Las aseguradoras recalibran los factores de tarificación, incentivan la conducción segura mediante la telemática y priorizan las alianzas de aprovisionamiento de piezas para contener los costos desbocados. La vigilancia actuarial resultante respalda los incrementos de primas incluso cuando la competencia se intensifica, preservando el impulso de crecimiento del mercado de seguros de automóviles de los Estados Unidos.

Crecimiento en la Propiedad de Vehículos y los Kilómetros Recorridos (VMT)

Los kilómetros recorridos en vehículo (VMT, por sus siglas en inglés) se recuperaron a rangos previos a la pandemia en 2025, y los nuevos registros continúan una escalada plurianual que amplía la base de primas global. Los vehículos eléctricos aumentan su participación; sin embargo, la frecuencia de siniestros es un 14% superior a la de modelos de motor de combustión interna comparables, debido a que los módulos de batería de alto voltaje a menudo superan los USD 15.000 de costo de reemplazo, lo que eleva la severidad. El crecimiento de las flotas comerciales, impulsado por el comercio electrónico y la entrega de última milla, potencia los programas de seguros basados en el uso, que reducen entre un 10% y un 15% las primas de los conductores seguros y ofrecen a los actores información granular sobre la exposición al riesgo. Los flujos migratorios de población hacia el Cinturón Solar y la expansión económica profundizan la penetración en mercados históricamente de menor densidad, compensando el estancamiento del crecimiento unitario en el Noreste. Finalmente, el envejecimiento del parque vehicular, cuya antigüedad media supera los 12 años, genera una combinación de menores valores de pérdida total con reparaciones menores más frecuentes, manteniendo una demanda estable dentro del mercado de seguros de automóviles de los Estados Unidos.

Regulaciones de Responsabilidad Civil Mínima Obligatoria

Cuatro estados elevaron los límites mínimos en 2025. California duplicó los umbrales de daños corporales a USD 30.000 por persona y USD 60.000 por accidente, su primer ajuste en 56 años, mientras que Carolina del Norte adoptó USD 50.000/100.000/50.000, situándose ahora entre los más altos del país[1]Estado de California, "SB1107 Límites Mínimos de Responsabilidad Civil en Seguros," ca.gov . Utah y Virginia siguieron con incrementos considerables que en conjunto afectan a millones de pólizas de límite reducido, generando un aumento inmediato de las primas que se refleja en el crecimiento de las primas suscritas a nivel estatal. Aunque los límites más altos intensifican las preocupaciones de asequibilidad para los conductores de menores ingresos, la implementación gradual estructurada ofrece a los actores curvas de ingresos predecibles y reduce el riesgo de infraseguro. La Asociación Nacional de Comisionados de Seguros intensifica la supervisión de las revisiones de suficiencia tarifaria, añadiendo transparencia sin frenar las perspectivas de rentabilidad, lo que refuerza un panorama positivo para el mercado de seguros de automóviles de los Estados Unidos[2]NAIC, "2025 Prioridades de Protección al Consumidor," naic.org .

La Reducción de los Costos del Hardware de Telemática Impulsa la Adopción del Seguro Basado en el Uso

La telemática basada en teléfonos inteligentes reduce la fricción de instalación, lo que permite a Progressive, Allstate y a los nuevos competidores integrar opciones basadas en el uso en la mayoría de las pólizas de automóviles. Datos más enriquecidos —aceleración, frenado, toma de curvas y hora del día— refinan la segmentación del riesgo y permiten a las aseguradoras recompensar los comportamientos seguros con créditos de prima inmediatos. Las flotas comerciales adoptan soluciones de conexión y uso inmediato que integran la optimización de rutas, reduciendo los costos de combustible y accidentes al tiempo que alimentan los modelos actuariales con información de riesgo en tiempo real. Los consumidores más jóvenes, predispuestos a compartir datos a cambio de ahorros, han acelerado la adopción; la mezcla de pólizas de automóviles directas de Progressive que incorporan telemática creció un 25% solo en 2024[3] Progressive Corporation, "Informe Anual 2024," progressive.com . La telemática integrada también habilita el primer aviso de siniestro automatizado y la asistencia proactiva en accidentes, elevando la satisfacción del cliente y consolidando la fidelización dentro del mercado de seguros de automóviles de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del fraude en seguros y reclamaciones falsas | −0.7% | Nacional, estados con alta litigiosidad | Mediano plazo (2–4 años) |

| Intensificación de la competencia de precios | −0.5% | Nacional, áreas urbanas densas | Corto plazo (≤ 2 años) |

| Rechazo del consumidor a la privacidad de datos | −0.3% | Regiones con alta conciencia sobre la privacidad | Mediano plazo (2–4 años) |

| Pérdidas por catástrofes climáticas | −0.4% | Sureste, Costa del Golfo, zonas de incendios forestales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Fraude en Seguros y las Reclamaciones Falsas

Aproximadamente el 10% de las reclamaciones de seguros de daños patrimoniales y responsabilidad civil (P&C) contienen elementos fraudulentos, con un drenaje anual de USD 122 mil millones. Los portales de reclamaciones digitales adoptados apresuradamente durante la pandemia introdujeron vulnerabilidades explotadas por redes de robo de identidad y bandas de colisiones simuladas. La representación legal está presente en el 93% de las reclamaciones por lesiones corporales en Florida y Luisiana, prolongando los tiempos de ciclo e incrementando los acuerdos. Las bandas criminales ahora utilizan la inteligencia artificial generativa para elaborar documentos falsos profundos y evidencias de video, desafiando a los sistemas de detección tradicionales. En respuesta, Deloitte estima que las plataformas de lucha contra el fraude basadas en inteligencia artificial podrían generar ahorros de USD 80.000-160.000 millones para 2032; sin embargo, los costos de implementación a corto plazo y la escasez de habilidades aún presionan los márgenes de los actores del mercado de seguros de automóviles de los Estados Unidos.

La Intensificación de la Competencia de Precios Comprime los Márgenes

Las primas anuales promedio alcanzaron los USD 2.543 en 2024, lo que llevó al 45% de las pólizas activas a ser cotizadas al menos una vez, el mayor nivel de rotación registrado. Las aseguradoras nativas digitales y las ofertas integradas vinculadas a fabricantes de equipos originales subestiman a los actores tradicionales al eliminar los costos de distribución y aprovechar los datos propios de los vehículos, desplazando potencialmente USD 50 mil millones en primas para 2030. El aumento de la sensibilidad a las tarifas empuja a los actores hacia guerras de precios, erosionando los márgenes de suscripción incluso cuando las tendencias de siniestros siguen siendo adversas. Las mutualistas más pequeñas pivotan hacia alianzas de afinidad y diferenciación en la experiencia del cliente, mientras que las grandes empresas públicas se apoyan en el apalancamiento de gastos y el análisis de datos para defender la rentabilidad. La intensidad competitiva modera marginalmente el crecimiento agregado, pero en última instancia impulsa la innovación que puede fortalecer las perspectivas a largo plazo del mercado de seguros de automóviles de los Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cobertura: Dominio de la Responsabilidad Civil en Medio del Crecimiento de la Cobertura Integral

Las pólizas de responsabilidad civil representaron el 45,92% de las primas en 2025, lo que refleja los requisitos de compra legales y los recientes aumentos de los límites mínimos que consolidan su papel fundamental dentro del mercado de seguros de automóviles de los Estados Unidos. Los límites duplicados de California por sí solos añaden cientos de millones en primas suscritas adicionales, mientras que estados como Carolina del Norte y Massachusetts siguen trayectorias similares, asegurando vientos de cola plurianuales para las primas. La cobertura integral impulsa una CAGR del 6,28%, la más rápida entre las coberturas principales. La cobertura de colisión enfrenta crecientes brechas en los costos de siniestros, ya que los componentes de los sistemas avanzados de asistencia a la conducción requieren calibración especializada; algunos actores elevan los deductibles o restringen la cobertura para marcas de lujo con el fin de proteger los índices combinados. La protección de lesiones personales mantiene una alta penetración en los estados sin culpa, pero disminuye en otros, donde los consumidores optan por aumentar los límites de daños corporales. Los endosos de motorista no asegurado crecen a medida que el estrés económico obliga a algunos conductores a dejar vencer sus pólizas. Mientras tanto, el riesgo ciberfísico para los automóviles conectados emerge como una exposición incipiente, lo que lleva a los suscriptores especializados a proponer cláusulas híbridas de responsabilidad civil-cibernética que podrían diversificar aún más el mercado de seguros de automóviles de los Estados Unidos.

Se proyecta que el tamaño del mercado de seguros de automóviles de los Estados Unidos para la cobertura integral crezca a una CAGR del 6,28% hasta 2031, reflejando tanto el aumento del valor promedio de los vehículos como una mayor volatilidad climática. La responsabilidad civil, aunque madura, seguirá generando incrementos de primas estables gracias a los aumentos de límites impulsados por la regulación y al crecimiento en el número de vehículos asegurados en los estados en expansión. Los participantes del mercado que alineen las coberturas con los perfiles de riesgo en evolución —en particular integrando complementos paramétricos por granizo y endosos escalonados de reparación para sistemas avanzados de asistencia a la conducción— están en posición de capturar ganancias de cuota desproporcionadas y defender la rentabilidad en el mercado de seguros de automóviles de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Las Flotas Comerciales Impulsan la Innovación

Las líneas personales dominaron con el 81,56% de la cuota de primas en 2025, aunque el automóvil comercial superó esa cifra a una CAGR del 7,01%, impulsado por el comercio electrónico, las entregas de la economía colaborativa y los auges en la distribución regional. Los operadores de flotas despliegan paneles de telemática y entrenamiento de conductores, obteniendo reducciones del 20% en accidentes que desbloquean créditos de prima y ahorros operativos, reforzando aún más la migración hacia productos basados en el uso. La electrificación se acelera dentro de las flotas de reparto de carga ligera; las aseguradoras experimentan con garantías de degradación de batería y reembolso por tiempo de inactividad, enriqueciendo así los menús de cobertura. Las aseguradoras de automóviles personales pivotan hacia modelos integrados y de suscripción: los fabricantes de equipos originales integran cotizaciones en los portales de financiación, y las plataformas de transporte por encargo agrupan coberturas de micro-duración que se activan únicamente durante los períodos de servicio.

Las flotas comerciales introducen oportunidades para programas de forma mixta que combinan la responsabilidad civil comercial general con coberturas de automóviles, mientras que los pilotos de vehículos autónomos requieren combinaciones a medida de responsabilidad civil por productos y automóviles comerciales. El tamaño del mercado de seguros de automóviles de los Estados Unidos para las flotas de movilidad mixta podría escalar rápidamente una vez que emerja claridad regulatoria, incentivando a las aseguradoras a refinar los modelos de escenarios en torno a conceptos de propiedad compartida, vehículo como servicio y movilidad aérea urbana. Los actores que sincronizan la suscripción, la ingesta de datos en tiempo real y la automatización de reclamaciones están mejor posicionados para convertir estos cambios estructurales en márgenes defendibles dentro del mercado de seguros de automóviles de los Estados Unidos.

Por Canal de Distribución: La Transformación Digital se Acelera

Las ventas intermediadas retuvieron una cuota del 34,12% en 2025, atendiendo cuentas comerciales complejas y líneas personales de alto patrimonio mediante asesoría personalizada de alta calidad. Sin embargo, los canales directos al consumidor, dinamizados por procesos de cotización y vinculación sin fricción, se expanden a una CAGR del 8,24%, redirigiendo el flujo de primas hacia plataformas web y móviles. Progressive registró un crecimiento del 25% en las pólizas de automóviles directas al combinar precios competitivos con interfaces centradas en el usuario y retroalimentación de telemática en tiempo real. El seguro integrado tiene una resonancia fuerte; el 84% de los millennials y la Generación Z prefieren obtener pólizas en el punto de adquisición del vehículo, lo que lleva a fabricantes de equipos originales como Hyundai, Tesla y General Motors a lanzar unidades de seguros propias o en alianza.

La distribución asociada a entidades bancarias enfrenta disrupciones a medida que los prestamistas de tecnología financiera integran pólizas de automóviles dentro de procesos de préstamo digital, irrumpiendo en el espacio tradicional de bancaseguros. Los agentes independientes responden integrando tecnología de tarificación comparativa y chatbots de inteligencia artificial, acortando los tiempos de cotización y elevando el asesoramiento personalizado. Las redes de agentes exclusivos aprovechan la confianza de marca y los descuentos agrupados en hogar, vida y automóvil para reforzar la retención. El tamaño del mercado de seguros de automóviles de los Estados Unidos vinculado a los canales digitales directos podría superar el crecimiento intermediado durante el horizonte de previsión; sin embargo, los modelos de servicio híbridos que combinan el asesoramiento humano con la automatización inteligente parecen los más resistentes a la disrupción competitiva, subrayando el tejido multicanal en evolución del mercado de seguros de automóviles de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El Noreste conservó una cuota de primas del 61,62% en 2025, impulsada por la densa conducción urbana, los elevados valores de los vehículos y los históricos niveles superiores de presentación de tarifas. Massachusetts elevará los límites mínimos en julio de 2025, añadiendo un incremento de primas mensurable, mientras que la adopción de seguros integrados entre los millennials urbanos introduce nuevos vectores de crecimiento en un mercado por lo demás saturado. Los fenómenos meteorológicos extremos —tormentas del noreste, inundaciones repentinas y tormentas costeras— inflan las pérdidas en coberturas integrales, impulsando a las aseguradoras a perfeccionar los modelos de catástrofes y ampliar las ofertas paramétricas. La congestión de la infraestructura y los patrones de tráfico complejos mantienen la frecuencia de accidentes, reforzando la demanda de responsabilidad civil y contribuyendo al crecimiento predecible en el mercado de seguros de automóviles de los Estados Unidos.

El Sur exhibe un dinamismo pronunciado a medida que la migración poblacional y la diversificación económica elevan el número de vehículos y los kilómetros recorridos. La exposición a catástrofes sigue siendo aguda: la zona de huracanes de Florida y el corredor de granizo de Texas desafían los presupuestos de reaseguros y promueven iniciativas granulares de mapeo de riesgos. Los cambios legislativos, como la reforma de responsabilidad civil de la Ley HB 837 de Florida, buscan templar las presiones de inflación social, mejorando la visibilidad de la suscripción. La expansión del automóvil comercial es notable en los corredores energéticos de la Costa del Golfo y los centros logísticos, mientras que las plataformas de transporte por encargo y entrega intensifican la difuminación de la frontera entre lo personal y lo comercial. Los diseños de pólizas modulares que flexibilizan entre uso personal y comercial ganan terreno, ampliando el mercado de seguros de automóviles de los Estados Unidos.

El Medio Oeste ofrece un crecimiento equilibrado; las menores tasas de litigiosidad y un clima más moderado reducen la volatilidad, aunque los cinturones de granizo en Kansas, Misuri y Nebraska aún generan pérdidas en coberturas integrales. Las ofertas integradas vinculadas a fabricantes de equipos originales ganan tracción temprana en Illinois y Ohio, aprovechando las sólidas redes de concesionarios. El Oeste yuxtapone innovación y riesgo: la amenaza de incendios forestales en California eleva los problemas de reaseguros y no renovación, incluso cuando su ecosistema tecnológico acelera los pilotos de telemática y vehículos autónomos. El aumento de los límites mínimos inyecta ingresos, mientras que la supervisión continua del Departamento de Seguros perfila futuras presentaciones de tarifas. Los primeros adoptantes de coberturas provistas por los fabricantes, como el Seguro Basado en Datos de Tesla, ilustran cómo los clusters tecnológicos regionales pueden redefinir la suscripción, añadiendo un nuevo impulso al mercado de seguros de automóviles de los Estados Unidos.

Panorama Competitivo

La concentración del mercado se intensificó a medida que los cinco principales actores capturaron más de la mitad de las primas en 2024, reflejando los beneficios de escala en análisis de datos, capital y alcance de marca. Progressive registró un índice combinado por debajo del 90%, demostrando un crecimiento disciplinado. State Farm volvió a registrar beneficio neto tras la volatilidad de la era pandémica, reforzando su capacidad para financiar la modernización y las campañas de mercadotecnia. GEICO recortó el gasto en publicidad pero mantuvo el liderazgo en precios gracias a descuentos habilitados por telemática, preservando el volumen en segmentos clave. En conjunto, estos líderes anclan los parámetros de precios y el ritmo tecnológico en todo el mercado de seguros de automóviles de los Estados Unidos.

La diferenciación estratégica ahora pivota sobre el análisis avanzado de datos, la automatización de reclamaciones impulsada por inteligencia artificial y las alianzas integradas. La alianza de Root con Hyundai integra la cobertura en el momento de la compra del vehículo, mientras que GM Insurance transita de agencia a aseguradora de plena escala en tres estados, señalando las ambiciones de los fabricantes de equipos originales de aprovechar las ventajas de los datos. La adquisición de The General por parte de Sentry por USD 1.700 millones consolida el nicho no estándar, otorgándole escala para negociar reaseguros y perfeccionar la tarificación para conductores de alto riesgo. La ronda de inversión inicial de InsureVision, liderada por State Farm, subraya el apetito de los actores establecidos por la tecnología de visión computacional que puede reducir la frecuencia de colisiones en flotas comerciales. Estas maniobras ilustran cómo la inversión en activos digitales, ecosistemas de distribución y la actividad de fusiones y adquisiciones define el éxito en el mercado de seguros de automóviles de los Estados Unidos.

La detección de fraude impulsada por inteligencia artificial y las herramientas de telemática conductual constituyen campos de batalla críticos. Los pilotos tempranos reportan reducciones del 15-20% en los pagos fraudulentos y ciclos de reclamaciones un 20% más cortos, lo que se traduce en ventajas en los índices combinados para los adoptantes. Los líderes construyen almacenes de datos propios que ingieren flujos de datos de vehículos, meteorología y movilidad, mientras que los actores más pequeños acceden a capacidades comparables a través de plataformas de marca blanca y consorcios patrocinados por reaseguradoras. Las oportunidades de espacio en blanco emergen en los endosos de reemplazo total de baterías para vehículos eléctricos, los pools de movilidad autónoma comercial y las coberturas de micro-duración para trabajadores de la economía colaborativa. Los actores que combinan el rigor actuarial con equipos de producto ágiles apuntan a convertir estos nichos en canales de ingresos sostenibles. En general, los líderes de escala gozan de una ventaja estructural, aunque los especialistas ágiles que explotan segmentos desatendidos aún pueden labrar franquicias rentables dentro del mercado de seguros de automóviles de los Estados Unidos.

Líderes de la Industria de Seguros de Automóviles de los Estados Unidos

State Farm Mutual Automobile Insurance

Berkshire Hathaway Inc.

Progressive Corp.

Allstate Corp.

USAA Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Goldman Sachs proyecta que los vehículos autónomos podrían reducir a la mitad el gasto en seguros de automóviles para 2040, aunque la complejidad de la responsabilidad civil podría elevar las primas en el período intermedio.

- Abril de 2025: La implementación nacional de Accident Response de Progressive aprovecha los sensores del teléfono inteligente para activar automáticamente los servicios de emergencia.

- Enero de 2025: Sentry ha finalizado su adquisición de The General por USD 1.700 millones, un movimiento que amplía significativamente su presencia en el mercado de seguros de automóviles no estándar. Este acuerdo estratégico mejora la diversificación de la cartera de Sentry y refuerza su posición en los segmentos de pólizas de alto riesgo.

- Enero de 2025: Cuatro estados han elevado sus límites mínimos de seguro de responsabilidad civil para automóviles, con California duplicando sus umbrales de cobertura. Se espera que este cambio regulatorio aumente los costos de las primas e impacte las estrategias de tarificación de las aseguradoras en los mercados afectados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de automóviles de Estados Unidos como todas las pólizas obligatorias o voluntarias que protegen a los turismos de propiedad privada frente a los riesgos de responsabilidad civil, colisión, todo riesgo y daños personales, medidos por prima bruta suscrita. Las pólizas vendidas a través de agentes, canales directos online y programas telemáticos están dentro del ámbito de aplicación.

Exclusión del ámbito de aplicación: Quedan excluidas las garantías ampliadas, los seguros de avería mecánica y los pilotos experimentales de pago por milla.

������Գٲ�����ó��

- Por Cobertura

- Responsabilidad Civil

- ��DZ�������ó��

- Cobertura Integral

- Protección de Lesiones Personales/Pago Médico

- Motorista No Asegurado/Insuficientemente Asegurado

- Por Aplicación

- Vehículos Personales

- Flotas Comerciales

- Por Canal de Distribución

- Directo al Consumidor

- Intermediado

- Integrado

- Por Región de EE. UU.

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de suscripción, agentes, fundadores de insurtech y actuarios de cuatro regiones censales para confirmar los factores desencadenantes del crecimiento de las primas y los topes regulatorios.

Una encuesta a los asegurados aclaró la intención de cambio y la aceptación de descuentos, llenando las lagunas dejadas por el trabajo de oficina.

Investigación documental

Comenzamos con las declaraciones anuales de la NAIC, los recuentos de vehículos de la Oficina de Estadísticas de Transporte y las tendencias de kilometraje de la FHWA para dimensionar las unidades de exposición y los grupos de primas. Los libros de datos del Instituto de Información sobre Seguros, los expedientes de los reguladores estatales y los informes del Congreso sobre proyectos de ley de seguridad del automóvil añadieron contexto normativo y de precios. Según ���ϲ�����, las finanzas de los transportistas de D&B Hoovers, las noticias macro de Dow Jones Factiva y los análisis de patentes de Questel sobre la adopción de la telemática enriquecieron la cartografía de tendencias. Estos ejemplos son ilustrativos, y se revisaron muchos otros documentos y revistas especializadas.

Un segundo barrido de los informes 10-K de las empresas, los informes de los inversores y los datos de las reclamaciones de los consumidores ayudó a afinar la gravedad de los siniestros tras las inclemencias meteorológicas, ajustar los índices de siniestralidad y comparar los ciclos de fijación de precios.

Dimensionamiento y previsión del mercado

En primer lugar, construimos la línea de base a partir de una reconstrucción descendente de las primas brutas suscritas utilizando las declaraciones de la NAIC, ajustadas para las flotas autoaseguradas y las ventas directas en línea. Las comprobaciones ascendentes selectivas cotejaron las primas de las aseguradoras muestreadas con los recuentos de vehículos del DMV. Los datos clave son los vehículos matriculados, la prima media, la frecuencia y gravedad de los siniestros, la cobertura obligatoria y la renta disponible.

Una regresión multivariante proyecta estos impulsores hasta 2030 y, cuando la información divulgada carece de detalles, los índices de penetración específicos de cada región obtenidos de las entrevistas cubren las lagunas.

Ciclo de validación y actualización de datos

Cada ejecución del modelo se somete a comprobaciones de varianza con indicadores independientes, seguidas de una revisión por pares y por directivos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando se producen cambios importantes en el mercado por motivos normativos o catástrofes.

Por qué los seguros de coche de Mordor en EE.UU. son fiables

Las estimaciones publicadas difieren porque las empresas eligen ámbitos de póliza, definiciones de primas y cadencias de actualización distintos. Nuestra disciplinada selección de variables y el tratamiento coherente de las divisas ofrecen una base de referencia estable en la que pueden confiar los responsables de la toma de decisiones.

Los principales factores de la brecha incluyen la omisión de los complementos comerciales, la dependencia de las primas directas en lugar de las suscritas y las hipótesis de carga catastrófica no comprobadas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 331.200 millones de dólares (2025) | Inteligencia de Mordor | - |

| 321.000 millones de dólares (2022) | Consultoría regional A | Excluye el automóvil comercial; sin alineación de inflación. |

| 286.500 millones de dólares (2022) | Diario profesional B | Utiliza únicamente primas directas; base monetaria mixta |

Esta comparación muestra que el alcance equilibrado de Mordor, la transparencia de sus hipótesis y la mayor cadencia de actualización proporcionan un índice de referencia reproducible y estrechamente alineado con los flujos de primas reales.

Preguntas Clave Respondidas en el Informe

¿Qué factores están causando el aumento de las primas de seguros de automóviles en los Estados Unidos en 2025?

Las tarifas promedio subieron un 15% en 2024 y otro 10% en 2025 porque la severidad de los accidentes está aumentando, los costos de reparación vinculados a los sistemas avanzados de asistencia a la conducción son un 31% superiores a los niveles de 2019, y las pérdidas por catástrofes relacionadas con el clima mantienen elevados los precios del reaseguro.

¿Cómo afectarán los nuevos límites mínimos de responsabilidad civil obligatoria a los conductores?

Cuatro estados —incluida California, que duplicó su límite de daños corporales a USD 30.000 por persona— implementaron mínimos más altos en 2025; millones de pólizas de límite reducido ahora deben actualizar su cobertura, lo que eleva inmediatamente las primas pero también reduce el riesgo de infraseguro.

¿Por qué el seguro basado en el uso (UBI) está ganando popularidad tan rápidamente?

La telemática basada en teléfonos inteligentes ha reducido drásticamente los costos del hardware, permitiendo a aseguradoras como Progressive integrar datos de conducción en tiempo real en la tarificación; los conductores seguros pueden obtener descuentos del 10-15%, mientras que las flotas reciben análisis de seguridad accionables.

¿Los vehículos eléctricos cuestan más asegurar?

Sí. En 2024, las primas promedio de los vehículos eléctricos fueron un 28% más altas que las de automóviles de gasolina comparables, debido a que el reemplazo de la batería puede superar los USD 15.000 y la frecuencia de siniestros fue un 14% superior interanual.

Última actualización de la página el: