Tamaño y Cuota del Mercado de Seguros de Automóviles de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

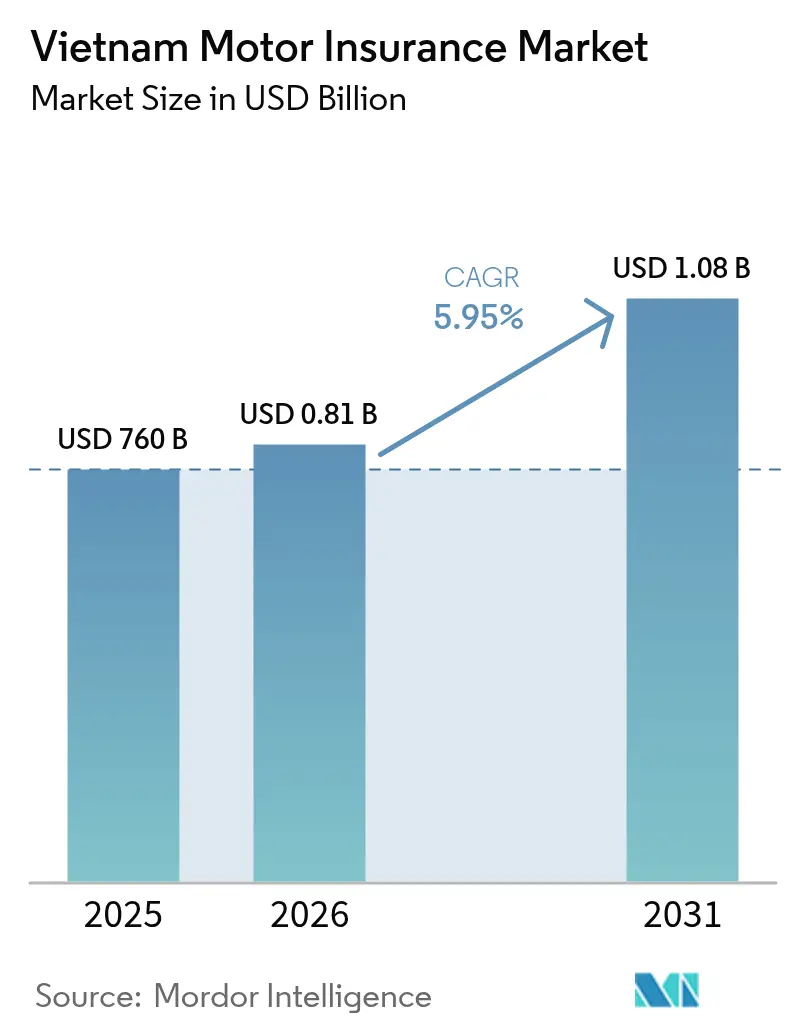

| Tamaño del mercado en el año base (2025) | 760 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Vietnam por ���ϲ�����

Se espera que el tamaño del mercado de seguros de automóviles de Vietnam crezca de USD 760 millones en 2025 a USD 810 millones en 2026 y se prevé que alcance USD 1,08 mil millones en 2031 a una CAGR del 5,95% durante 2026-2031. La adopción se está acelerando porque las normas de seguro obligatorio más estrictas, la rápida motorización en ciudades de segundo nivel y la plataforma de certificados electrónicos del gobierno están ampliando la base de vehículos asegurados al tiempo que reducen las fugas administrativas. Las aseguradoras extranjeras están intensificando la competencia mediante la introducción de precios basados en telemática y productos combinados que elevan las expectativas de servicio y empujan a los operadores establecidos a digitalizar sus procesos. La adopción de vehículos eléctricos y la expansión de autopistas están reformulando los modelos de riesgo, lo que lleva a las aseguradoras a invertir en nuevas herramientas actuariales, aunque la presión sobre los márgenes sigue siendo intensa, ya que más de 30 aseguradoras compiten por cuota en un mercado donde predominan los clientes minoristas sensibles al precio.

Conclusiones Clave del Informe

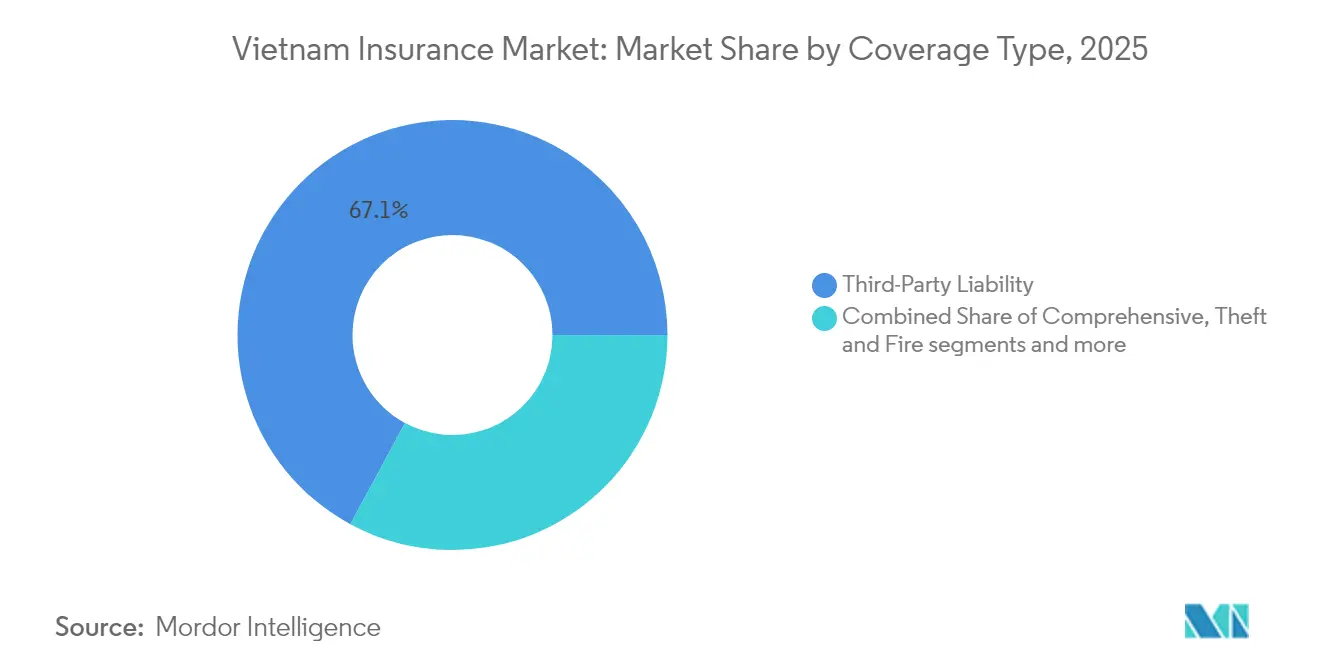

- Por tipo de cobertura, la responsabilidad civil ante terceros lideró con el 67,12% de la cuota del mercado de seguros de automóviles de Vietnam en 2025, mientras que se prevé que la cobertura integral se expanda a una CAGR del 8,01% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron una cuota del 54,22% del tamaño del mercado de seguros de automóviles de Vietnam en 2025; se proyecta que las motocicletas registren la CAGR más rápida del 9,18% entre 2026-2031.

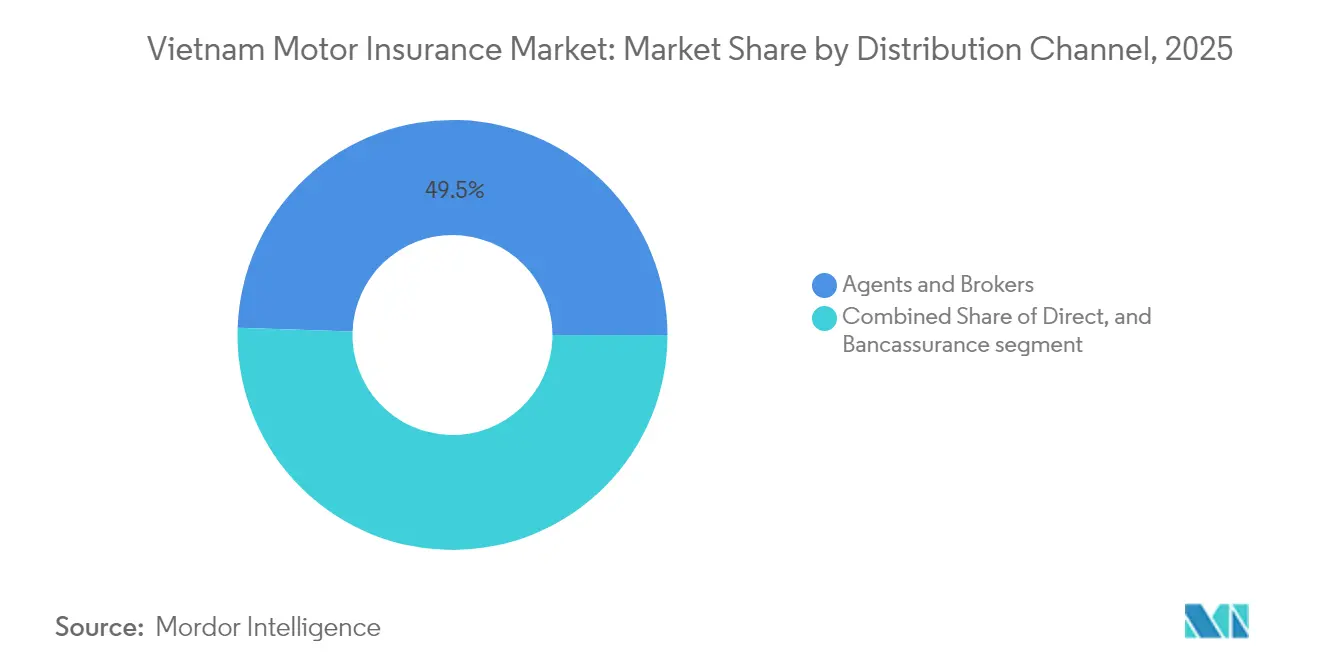

- Por canal de distribución, los agentes y corredores mantuvieron una cuota del 49,46% en 2025, mientras que las plataformas directas en línea están previstas para crecer a una CAGR del 11,72% hasta 2031.

- Por región, el sur de Vietnam aseguró el 44,35% de la cuota del mercado de seguros de automóviles de Vietnam en 2025; se prevé que el centro de Vietnam crezca más rápido con una CAGR del 8,73% hasta 2031.

- Por usuario final, los tomadores de pólizas individuales capturaron una cuota del 74,12% en 2025, mientras que se espera que las flotas comerciales registren una CAGR del 7,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de responsabilidad civil obligatoria ante terceros que impulsa la adopción de pólizas | +1.8% | A nivel nacional, mayor en las regiones Norte y Central | Corto plazo (≤ 2 años) |

| Rápido crecimiento de la propiedad de vehículos en ciudades de nivel 2 y nivel 3 | +1.2% | Centro y Norte de Vietnam | Mediano plazo (2-4 años) |

| Plataforma de certificados electrónicos respaldada por el gobierno que acelera las pólizas digitales | +0.9% | Nacional, adopción temprana en el Sur | Mediano plazo (2-4 años) |

| La expansión de autopistas aumenta el riesgo de conducción de larga distancia | +0.7% | Centro de Vietnam, con extensión al Norte | Largo plazo (≥ 4 años) |

| Entrada de Aseguradoras Extranjeras que Cataliza la Innovación de Productos y la Combinación de Ofertas | + 0.6% | Sur de Vietnam, con expansión gradual a nivel nacional | Mediano plazo (2-4 años) |

| Pilotos de Seguro Basado en el Uso Respaldados por el Entorno de Pruebas de Telemática | +0.4% | Sur de Vietnam | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mandato de Responsabilidad Civil Obligatoria ante Terceros que Impulsa la Adopción de Pólizas

El mercado de seguros de automóviles de Vietnam ha sido reformulado por el Decreto 67/2023/ND-CP, que fija las primas por clase de vehículo e impone responsabilidad directa de la aseguradora por la conducta de los agentes[1]Hoang Thai, "Calendario de Primas para el Seguro Obligatorio de Responsabilidad Civil de Automóviles," LawNet, lawnet.vn. Los controles de cumplimiento en los puntos de registro y la estandarización transfronteriza en el marco del Sistema de Seguro Obligatorio de Automóviles de la ASEAN están incorporando vehículos previamente no asegurados a la cobertura formal. Las provincias del Norte y del Centro, donde la aplicación había quedado rezagada, ahora registran un crecimiento de pólizas de dos dígitos a medida que las autoridades locales refuerzan la verificación. A medida que la adopción obligatoria se satura, las aseguradoras están añadiendo complementos como accidente personal y asistencia en carretera para ampliar las primas medias por póliza, sosteniendo el impulso de los ingresos más allá del pico regulatorio a corto plazo.

Rápido Crecimiento de la Propiedad de Vehículos en Ciudades de Nivel 2 y Nivel 3

Las áreas urbanas de segundo nivel están impulsando la próxima ola de expansión del mercado de seguros de automóviles de Vietnam. El aumento de los ingresos disponibles ha elevado las ventas nacionales de automóviles un 12,6% en 2024 hasta 340.142 unidades[2]"Ventas de Automóviles en Vietnam por Mes," MarkLines, marklines.com, con los aumentos más pronunciados en capitales provinciales fuera de Hanói y Ciudad Ho Chi Minh. Los nuevos propietarios en estas regiones a menudo adquieren automóviles de menor cilindrada o motocicletas eléctricas, creando perfiles de riesgo que difieren de los conductores metropolitanos. Las aseguradoras están extendiendo sus redes de agentes hacia el este a lo largo de los corredores de crecimiento costero, mientras despliegan motores de cotización basados en aplicaciones que llegan a los clientes donde las sucursales físicas son escasas. El fin de las exenciones de aranceles sobre los automóviles producidos en el país a finales de 2024 enfrió brevemente la demanda, subrayando la sensibilidad de este motor de crecimiento a la política fiscal. No obstante, las aseguradoras multicanal que elaboran productos modulares de menor precio para compradores primerizos están ganando cuota en estas localidades de alta velocidad.

Plataforma de Certificados Electrónicos Respaldada por el Gobierno que Acelera las Pólizas Digitales

Los certificados de seguro electrónicos exigidos por el Decreto 03/2021/ND-CP han convertido la adquisición y verificación en procesos completamente digitales, reforzando la eficiencia del mercado de seguros de automóviles de Vietnam. La plataforma se conecta directamente con las bases de datos de la policía y del registro de vehículos, reduciendo los incidentes de pruebas de cobertura fraudulentas y permitiendo la validación instantánea de reclamaciones. El sur de Vietnam, con mayor penetración de teléfonos inteligentes, muestra la adopción más rápida; varias aseguradoras informan que más del 60% de sus nuevas pólizas obligatorias se emiten ahora a través de canales móviles. Estas herramientas acortan los ciclos de cotización de días a minutos y liberan capacidad de suscripción para líneas más complejas. A medida que los identificadores digitales se vuelven omnipresentes en los servicios gubernamentales, el seguro de automóviles integrado en billeteras electrónicas y aplicaciones de transporte compartido está destinado a desbloquear un mayor crecimiento de primas.

Expansión de Autopistas que Aumenta el Riesgo de Conducción de Larga Distancia

El programa de Autopista Norte-Sur de USD 66 mil millones está alterando los patrones de kilometraje y la gravedad de los siniestros en el mercado de seguros de automóviles de Vietnam[3]Agencia Japonesa de Cooperación Internacional, "Informe Final de la Encuesta de la Autopista Bien Hoa–Vung Tau," jica.go.jp. Los operadores de carga y los automovilistas privados por igual están realizando trayectos más largos a alta velocidad, elevando la intensidad de las colisiones y aumentando los costos de repuestos. Los ingresos por peaje actualmente financian solo el 35-40% del mantenimiento, por lo que el deterioro del pavimento podría aumentar las tasas de accidentes a menos que se cierren las brechas de mantenimiento. Las aseguradoras están mejorando las propuestas de telemática que monitorean la velocidad, el frenado y la elección de rutas, recompensando la conducción segura con descuentos mientras recopilan datos de exposición granulares.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los clientes rurales sensibles al precio socavan la rentabilidad | –0.7% | Norte y Centro de Vietnam | Mediano plazo (2-4 años) |

| Las reclamaciones fraudulentas y la falsificación de repuestos inflan los índices de siniestralidad | –0.5% | Nacional, mayor en el Sur | Corto plazo (≤ 2 años) |

| Presión sobre los Márgenes por la Intensa Competencia de Tarifas entre Más de 30 Aseguradoras | –0.4% | Nacional | Mediano plazo (2-4 años) |

| Datos Actuariales Limitados para Vehículos de Nueva Energía | –0.3% | Sur de Vietnam, con expansión gradual a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Clientes Rurales Sensibles al Precio Socavan la Rentabilidad

Los hogares en distritos agrarios perciben un salario mensual medio de VND 7,7 millones (USD 303), lo que limita la capacidad de adquirir algo más allá de la cobertura obligatoria. Para el mercado de seguros de automóviles de Vietnam, las pólizas de motocicletas de bajo precio a menudo conllevan costos de administración fijos que erosionan los márgenes. Las aseguradoras están simplificando los productos a los beneficios esenciales, desplegando chatbots de inteligencia artificial para reducir los gastos de servicio y sincronizando las renovaciones con aplicaciones populares de dinero móvil para aumentar la persistencia. A largo plazo, el aumento de los ingresos rurales y un mayor acceso al crédito pueden permitir la venta adicional de paquetes integrales, pero a mediano plazo, la rentabilidad depende de la austeridad operativa más que de los aumentos de tarifas.

Las Reclamaciones Fraudulentas y la Falsificación de Repuestos Inflan los Índices de Siniestralidad

Las autoridades están documentando el creciente número de incidentes de fraude en seguros. Las estafas de seguros también se han vuelto más sofisticadas. Las piezas falsificadas ocultan los orígenes de los daños, mientras que los accidentes simulados inflan los pagos por lesiones corporales. Los costos de ajuste de pérdidas han aumentado a medida que las aseguradoras despliegan auditorías forenses y herramientas de reconocimiento de imágenes por inteligencia artificial para detectar anomalías. Las plataformas de colaboración entre aseguradoras ahora comparten listas negras de talleres sospechosos, ayudando al mercado de seguros de automóviles de Vietnam a reducir las fugas. No obstante, la rentabilidad a corto plazo sigue bajo presión hasta que la cobertura analítica sea universal y las sanciones legales disuadan a los organizadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Los Requisitos Obligatorios Reformulan la Combinación de Cartera

La responsabilidad civil ante terceros representó el 67,12% de la cuota del mercado de seguros de automóviles de Vietnam en 2025, anclada por el mandato obligatorio y las bandas tarifarias estandarizadas. Se prevé que la cobertura integral, aunque partiendo de una base menor, crezca a una CAGR del 8,01% hasta 2031 a medida que los valores de los vehículos aumentan y los prestamistas exigen una protección más amplia. Para capturar ese potencial, las aseguradoras combinan coberturas de colisión, robo y catástrofes naturales en paquetes con precios competitivos, realizando ventas cruzadas durante los ciclos de renovación. La alineación con el Sistema de Seguro Obligatorio de Automóviles de la ASEAN también ha llevado a las flotas que operan rutas transfronterizas a ampliar las pólizas base con límites extendidos, elevando marginalmente las primas medias.

Los consumidores perciben cada vez más las limitaciones de las pólizas obligatorias, especialmente tras la ola de reclamaciones de VND 10 billones del Tifón Yagi. Esta concienciación impulsa un desplazamiento hacia coberturas integrales y complementos de accidente personal, estrechando el vínculo entre la financiación de vehículos y el seguro. Las aseguradoras aplican precios basados en el riesgo que recompensan el historial de conducción segura capturado mediante diagnósticos a bordo. Como resultado, el mercado de seguros de automóviles de Vietnam registra un desplazamiento gradual en la combinación que sustenta el crecimiento de primas incluso cuando el número de pólizas se estabiliza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Electrificación de Motocicletas Impulsa la Innovación

Los automóviles de pasajeros representaron el 54,22% de las primas suscritas en 2025, constituyendo la mayor porción del tamaño del mercado de seguros de automóviles de Vietnam, pero las motocicletas eléctricas están preparadas para superarlos con una CAGR del 9,18% hasta 2031. La degradación de las baterías, los riesgos de incendio en cargadores y los perfiles de mayor par motor exigen nuevos parámetros de suscripción. VinFast, con el 43,4% del segmento de motocicletas eléctricas, suministra datos de telemática a sus socios aseguradores, permitiendo primas basadas en el comportamiento que podrían reducir la frecuencia de siniestros hasta en un 12%, según los resultados piloto compartidos con los reguladores. Los vehículos comerciales, aunque menores en número de pólizas, registran primas medias superiores debido a las extensiones de carga, responsabilidad del conductor y pérdida por tiempo de inactividad vinculadas al uso de autopistas.

Los nuevos participantes en el mercado aprovechan la brecha de datos en los segmentos de nueva energía ofreciendo deducibles flexibles que incentivan prácticas de carga responsables. La ventaja del adoptante temprano es significativa: las primeras aseguradoras en lanzar cobertura integral para motocicletas eléctricas ya han asegurado el 40% de las pólizas emitidas en Ciudad Ho Chi Minh. A medida que los costos de reparación de iones de litio disminuyan, la incertidumbre actuarial se reducirá, estrechando las bandas de tarifas y estabilizando la experiencia de siniestralidad en el mercado de seguros de automóviles de Vietnam.

Por Canal de Distribución: Las Plataformas Digitales Disrumpen las Redes Tradicionales

Los agentes y corredores retuvieron la mitad de todo el negocio suscrito en 2025, pero las ventas directas en línea se están expandiendo a una CAGR del 11,72%, sustentando una transformación multicanal en el mercado de seguros de automóviles de Vietnam. Las aplicaciones móviles que autocompletan las especificaciones del vehículo mediante escaneos de matrícula pueden cotizar la cobertura obligatoria en menos de dos minutos, reduciendo drásticamente la fricción de incorporación. La bancaseguros sigue siendo influyente para los paquetes integrales vinculados a préstamos de automóviles, aunque las normas más estrictas contra la venta vinculada podrían moderar ese flujo. El seguro integrado en el punto de compra del vehículo ganó impulso después de que PTI y una plataforma líder de comercio electrónico pilotaran ofertas de pólizas con un solo clic, generando 25.000 nuevos contratos en ocho semanas.

A pesar del impulso digital, los intermediarios humanos evolucionan en lugar de desaparecer. Los modelos híbridos posicionan a los agentes como asesores de riesgo potenciados por precios de inteligencia artificial y emisión sin papel. Esta interacción mantiene la confianza del cliente en escenarios de reclamaciones complejas al tiempo que permite a las aseguradoras capturar eficiencias de costos. A lo largo del horizonte de previsión, la competencia omnicanal diferenciará a los ganadores a medida que el mercado de seguros de automóviles de Vietnam equilibre el alcance con el servicio personalizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Flotas Comerciales Demandan Soluciones Sofisticadas

Los automovilistas individuales generaron el 74,12% de las primas en 2025, aunque las flotas comerciales están en camino de alcanzar una CAGR del 7,39% hasta 2031, reflejando el crecimiento logístico y la expansión del transporte compartido. Los operadores de flotas buscan pólizas combinadas que cubran daños a la carga, responsabilidad del conductor y tiempo de inactividad del vehículo, respaldadas por paneles de telemática que identifican rutas de alto riesgo. Las aseguradoras integran estos paneles con alertas de mantenimiento que reducen las reclamaciones por fallo mecánico, traduciendo el análisis de datos en créditos de suscripción.

La industria de seguros de automóviles de Vietnam está adoptando el pago por uso para flotas, alineando las primas con el kilometraje y el comportamiento del conductor. Los adoptantes tempranos informan reducciones en los costos de seguro del 10% y caídas en la frecuencia de accidentes cercanas al 15%, subrayando el vínculo entre productividad y riesgo. A medida que aumenten los kilómetros de autopista, las exposiciones del transporte de larga distancia se multiplicarán, incentivando una mayor adopción de soluciones de seguro para flotas conectadas que refinan la precisión de la suscripción.

Análisis Geográfico

El sur de Vietnam generó el 44,35% de las primas en 2025, consolidando su liderazgo en el mercado de seguros de automóviles de Vietnam gracias a la densa propiedad de vehículos en torno a Ciudad Ho Chi Minh y una alta concentración de aseguradoras extranjeras. Las aseguradoras aprovechan la sólida alfabetización digital de la región lanzando aplicaciones móviles de reclamaciones que agilizan los tiempos de liquidación a menos de tres días. La adopción del seguro basado en el uso es más alta aquí; Liberty y AIG han registrado más de 20.000 pólizas de telemática que vinculan las tarifas a datos de conducción en tiempo real. Las cuantiosas pérdidas del Tifón Yagi pusieron de relieve la sensibilidad a las catástrofes, impulsando una mayor demanda de complementos por riesgos naturales que elevan la penetración de pólizas integrales.

El centro de Vietnam, con una CAGR prevista del 8,73% hasta 2031, se beneficia de los corredores de autopistas que estimulan la compra de vehículos y el tráfico turístico. Las aseguradoras están abriendo oficinas satélite en Danang y Quy Nhon mientras aprovechan la distribución basada en la nube para llegar a las ciudades del interior donde los agentes eran escasos. El plan del gobierno de elevar varias ciudades costeras a la categoría de segundo nivel desbloquea nuevas reservas de primas, aunque las redes de reparación subdesarrolladas exigen asociaciones estratégicas con talleres autorizados para garantizar piezas de calidad y contener el fraude.

El norte de Vietnam, anclado por Hanói, evidencia una migración digital más lenta pero un crecimiento constante a medida que los proyectos de infraestructura y la expansión del metro reformulan los patrones de movilidad. Las aseguradoras vinculadas al Estado mantienen posiciones más sólidas, influyendo en la disciplina de precios y el diseño de productos. Las olas de frío estacionales elevan las reclamaciones por colisiones de un solo vehículo, lo que lleva a las aseguradoras a ajustar los deducibles integrales cada invierno. La implantación del certificado electrónico se está acelerando bajo la agenda nacional de transformación digital, prometiendo un giro hacia la emisión sin papel para 2026. A medida que esa transición se complete, el mercado de seguros de automóviles de Vietnam espera una menor varianza regional en los estándares de servicio.

Panorama Competitivo

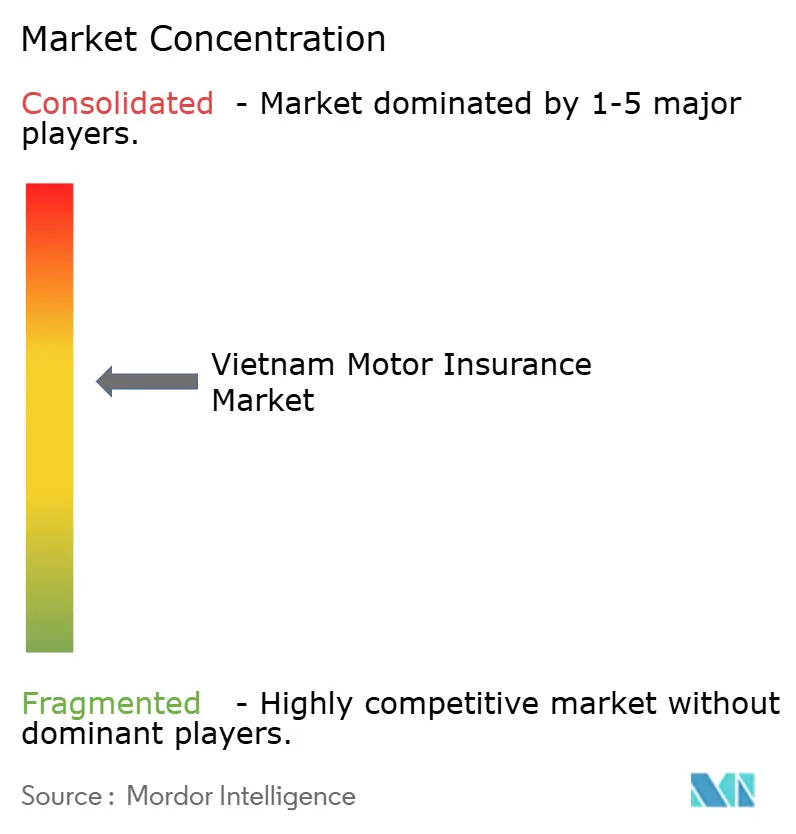

Las cinco principales aseguradoras —PVI, Bao Viet, Bao Minh, PTI y BIC— controlan colectivamente más del 50% del mercado de seguros de automóviles de Vietnam, lo que indica una concentración moderada. Los inversores estratégicos extranjeros, en particular HDI Global SE con una participación del 42,33% en PVI, aportan capital y experiencia analítica que elevan las apuestas competitivas. La transformación digital es un tema común: la adopción por parte de PTI de precios basados en aprendizaje automático acorta los ciclos de presentación de tarifas y perfecciona la segmentación, mientras que Bao Minh pilota el seguimiento de reclamaciones basado en cadena de bloques para reducir la latencia del fraude.

Las oportunidades de espacio en blanco giran en torno a la cobertura integral de vehículos eléctricos y motocicletas, segmentos aún con baja penetración a pesar del creciente número de unidades. Los disruptores de tecnología aseguradora como Papaya agilizan la verificación de identidad y la emisión de pólizas a través de conexiones de interfaz de programación de aplicaciones con concesionarios. Los operadores establecidos están respondiendo invirtiendo en unidades de capital de riesgo y forjando asociaciones con actores de tecnología financiera para integrar la cobertura de automóviles en superaplicaciones. A medida que la competencia de tarifas se intensifica, las aseguradoras se diferencian a través de servicios auxiliares —asistencia en carretera, reparaciones in situ y gamificación de la conducción ecológica— que profundizan la fidelización del cliente dentro del mercado de seguros de automóviles de Vietnam.

La regulación continúa dando forma a la rivalidad. El Decreto 174/2024/ND-CP aumenta la responsabilidad de supervisión de los agentes, obligando a las empresas a invertir en tecnología de cumplimiento que examina las prácticas de ventas en tiempo real. Las mejoras en transparencia aumentan la confianza del cliente pero elevan las barreras de costos para los participantes de menor escala. En consecuencia, el mercado está siendo testigo de una consolidación selectiva, con actores bien capitalizados que apuntan a aseguradoras regionales más pequeñas para ampliar sus redes de distribución y reclamaciones.

Líderes de la Industria de Seguros de Automóviles de Vietnam

PetroVietnam Insurance (PVI)

Bao Minh Insurance Corporation

BIDV Insurance Corporation (BIC)

Bao Viet Insurance Corporation

Post & Telecommunication Insurance Corporation (PTI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: PTI se asoció con Akur8 para desplegar una plataforma de precios basada en aprendizaje automático, fortaleciendo la precisión actuarial y acelerando el lanzamiento de productos.

- Abril 2025: El Decreto 174/2024/ND-CP entró en vigor, imponiendo una supervisión más estricta de los agentes y exigiendo ventas de responsabilidad civil de automóviles.

- Enero 2025: PVI Holdings aumentó su capital social a VNĐ 3,9 billones (USD 153,22 millones).

- Noviembre 2024: Vietnam se unió al Sistema de Seguro Obligatorio de Automóviles de la ASEAN, armonizando las normas de responsabilidad transfronteriza.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de seguros de automóviles de Vietnam como todas las primas brutas suscritas generadas por pólizas que protegen automóviles de pasajeros, vehículos comerciales y motocicletas registrados en carretera contra riesgos de responsabilidad civil ante terceros y daños propios durante el año de la póliza.

Las exclusiones incluyen la micromovilidad, el automovilismo deportivo especializado y las coberturas de transporte interior que quedan fuera del alcance.

Descripción General de la Segmentación

- Segmentación por Tipo de Cobertura

- Cobertura Integral

- Responsabilidad Civil ante Terceros

- Robo e Incendio

- Complemento de Accidente Personal

- Segmentación por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Motocicletas

- Segmentación por Canal de Distribución

- Directo (En Línea y Propiedad de la Empresa)

- Agentes y Corredores

- Bancaseguros

- Segmentación por Usuario Final

- Individual

- Flota Comercial

- Segmentación por Región

- Norte de Vietnam

- Centro de Vietnam

- Sur de Vietnam

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con directores de suscripción, principales directores de agencias y gestores de riesgos de flotas en Hanói, Ciudad Ho Chi Minh y Da Nang aclararon las prácticas de descuento, la estacionalidad en las renovaciones y la penetración esperada de las coberturas para vehículos eléctricos. Las encuestas de seguimiento con agregadores digitales proporcionaron señales tempranas sobre la adopción de la comparación de precios, llenando los vacíos dejados por los datos publicados.

Investigación Documental

Comenzamos compilando cinco años de estadísticas de primas y siniestros emitidas por la Asociación de Seguros de Vietnam, datos mensuales de registro de vehículos de la Dirección General de Aduanas de Vietnam y series de ingresos disponibles de los hogares de la Oficina General de Estadística. Los informes anuales de las empresas, los comunicados de prensa y los documentos para inversores proporcionaron recuentos de vehículos asegurados y precios de venta medios que refinan las estimaciones del año base. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar los datos financieros de las aseguradoras, mientras que los registros de patentes de Questel destacaron los productos emergentes basados en el uso. Esta lista es ilustrativa; se recurrió a muchas fuentes públicas y de pago adicionales para la validación.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte los totales oficiales de primas en divisiones por segmento mediante la asignación de recuentos del parque de vehículos, tasas de cumplimiento y prima media por vehículo. Los resúmenes de aseguradoras muestreadas actúan como verificación ascendente antes de que se fijen las cifras. Las variables clave como los nuevos registros anuales de vehículos, el cumplimiento de la cobertura obligatoria, la prima integral media, la frecuencia de accidentes y la inflación de los precios al consumidor impulsan tanto la reconstrucción histórica como la previsión. La regresión multivariante, complementada por el análisis de escenarios para perturbaciones regulatorias, proyecta cada variable hasta 2030; los resultados se iteran con la retroalimentación de expertos hasta que la varianza cae dentro de una banda del dos por ciento.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión que comprueban la integridad aritmética, el movimiento lógico interanual y la alineación con indicadores macroeconómicos e industriales independientes. Los modelos se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por cambios en la presentación de tarifas, cambios repentinos en la demanda de vehículos o eventos de pérdidas catastróficas.

Por Qué la Línea de Base de Seguros de Automóviles de Vietnam de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan líneas de primas distintas, asumen diferentes precios de venta medios y se actualizan en cadencias contrastantes.

Los principales factores de divergencia incluyen que algunos proveedores agrupan coberturas de transporte interior o complementos de accidente personal, muchos aplican tipos de cambio estáticos y varios se basan en saltos de penetración optimistas que nuestras entrevistas no confirmaron. Los analistas de Mordor, al anclar los valores a las divulgaciones de primas auditadas y reconciliarlos con métricas a nivel de vehículo, evitan tales distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,76 mil millones (2025) | ||

| USD 0,83 mil millones (2024) | Consultora Global A | Incluye coberturas de transporte interior y aplica el tipo de cambio VND/USD constante de 2024 |

| USD 0,75 mil millones (2025) | Revista Especializada B | Utiliza una prima uniforme por vehículo, sin ajuste por combinación regional |

En resumen, la rigurosa selección del alcance, la reconciliación a nivel de variable y el ciclo de actualización anual de Mordor proporcionan a los responsables de la toma de decisiones una línea de base transparente y equilibrada que puede rastrearse hasta registros públicos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de automóviles de Vietnam?

El tamaño del mercado de seguros de automóviles de Vietnam se situó en USD 810 millones en 2026 y se prevé que alcance USD 1,08 mil millones en 2031.

¿Qué tipo de cobertura domina los ingresos por primas?

La responsabilidad civil ante terceros representó el 67,12% de las primas en 2025 debido a las regulaciones obligatorias, aunque la cobertura integral está alcanzando terreno con una perspectiva de CAGR del 8,01%.

¿A qué velocidad están creciendo los canales de ventas digitales?

Las plataformas directas en línea para seguros de automóviles se están expandiendo a una CAGR del 11,72% hasta 2031, respaldadas por el sistema nacional de certificados electrónicos y el creciente uso de teléfonos inteligentes.

¿Por qué son importantes las motocicletas eléctricas para las aseguradoras?

Se proyecta que las motocicletas eléctricas registren una CAGR del 9,18%, creando demanda de cobertura especializada para riesgos de batería y cargador y abriendo una nueva frontera actuarial.

Última actualización de la página el: