Tamaño y Cuota del Mercado de Bancaseguros en la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

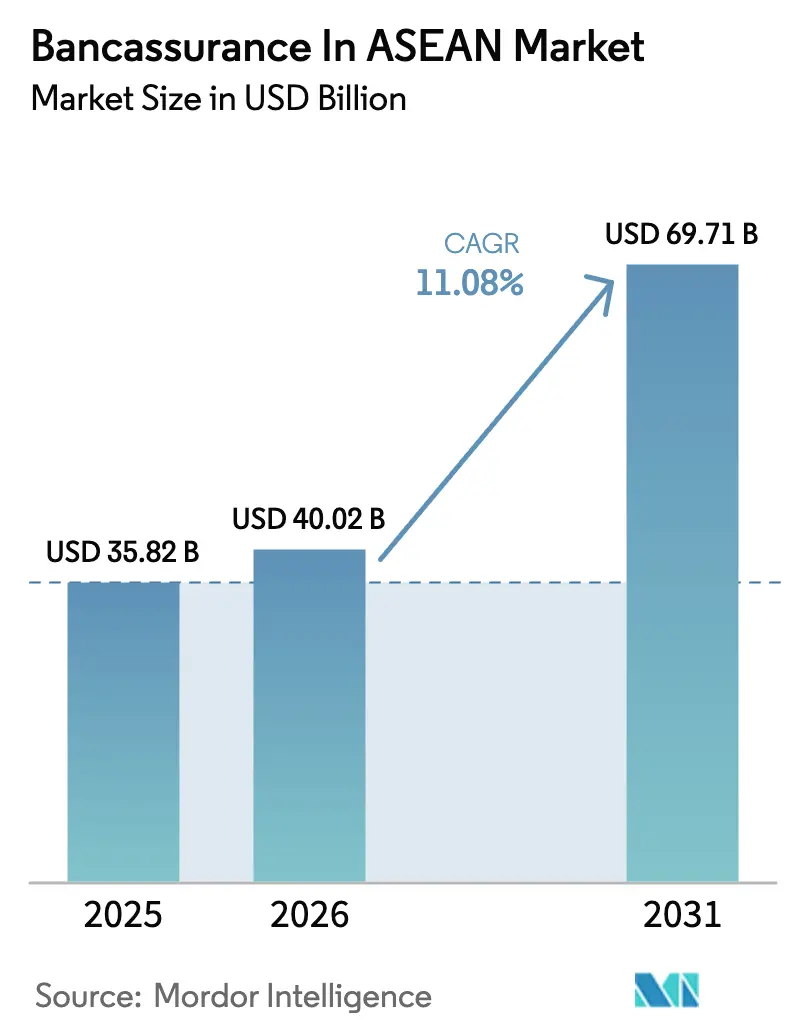

| Tamaño del mercado en el año base (2025) | 35.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

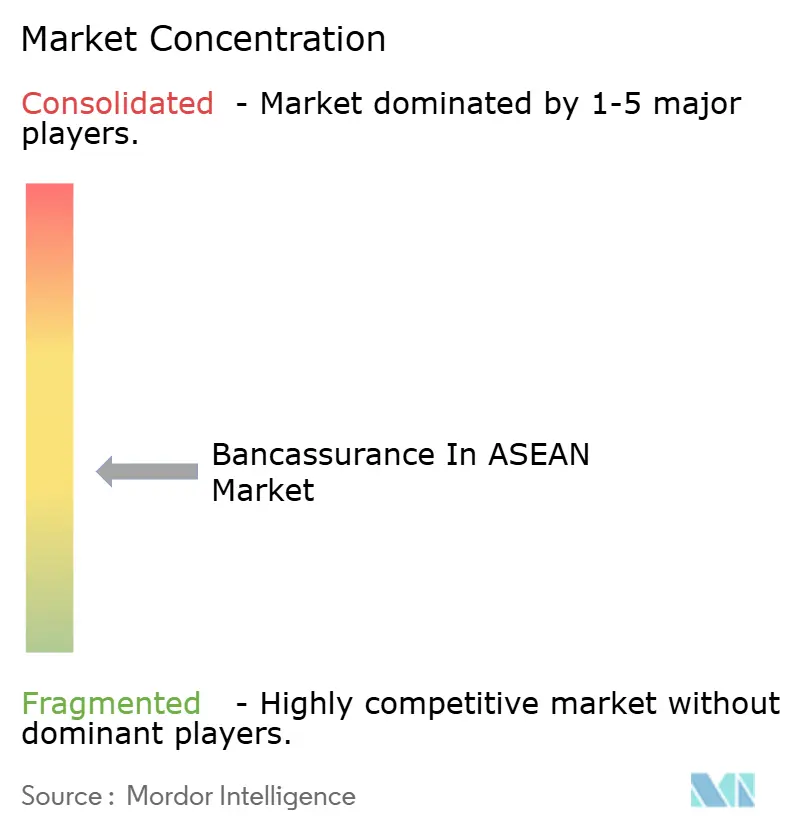

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bancaseguros en la ASEAN por ���ϲ�����

Se espera que el tamaño del Mercado de Bancaseguros en la ASEAN crezca de 35,82 mil millones de USD en 2025 a 40,02 mil millones de USD en 2026 y se prevé que alcance los 69,71 mil millones de USD en 2031 a una CAGR del 11,08% durante el período 2026-2031.

La trayectoria refleja una creciente integración entre bancos y aseguradoras en canales móviles y suscripción habilitada por API, un mayor énfasis regulatorio en la portabilidad de datos y un régimen de idoneidad de productos más claro en los principales centros financieros que favorece productos de protección más simples y coberturas adicionales de salud. La cobertura de vida continúa dominando los fondos de primas, mientras que las coberturas adicionales de salud se aceleran debido al envejecimiento demográfico y una mayor disposición a pagar por atención catastrófica entre los segmentos de clientes adinerados y de clase media alta. Los reguladores nacionales también están reforzando la gobernanza sectorial y los estándares de capital, de manera más visible en Indonesia, que ha fortalecido la solvencia y la gobernanza sharia para estabilizar la confianza y allanar el camino hacia un crecimiento consistente de activos. Las asociaciones estratégicas siguen siendo la principal vía para alcanzar escala, con las principales aseguradoras profundizando acuerdos plurianuales para asegurar distribución, integración tecnológica y capacidades analíticas compartidas que mejoran la conversión y la persistencia. El mercado de bancaseguros en la ASEAN está preparado para beneficiarse de la protección integrada dentro de los productos financieros minoristas y para PYMEs, desde el takaful familiar hasta los programas de transferencia de riesgo crediticio que reducen el riesgo de los nuevos préstamos y extienden la protección a los segmentos desatendidos.

Conclusiones Clave del Informe

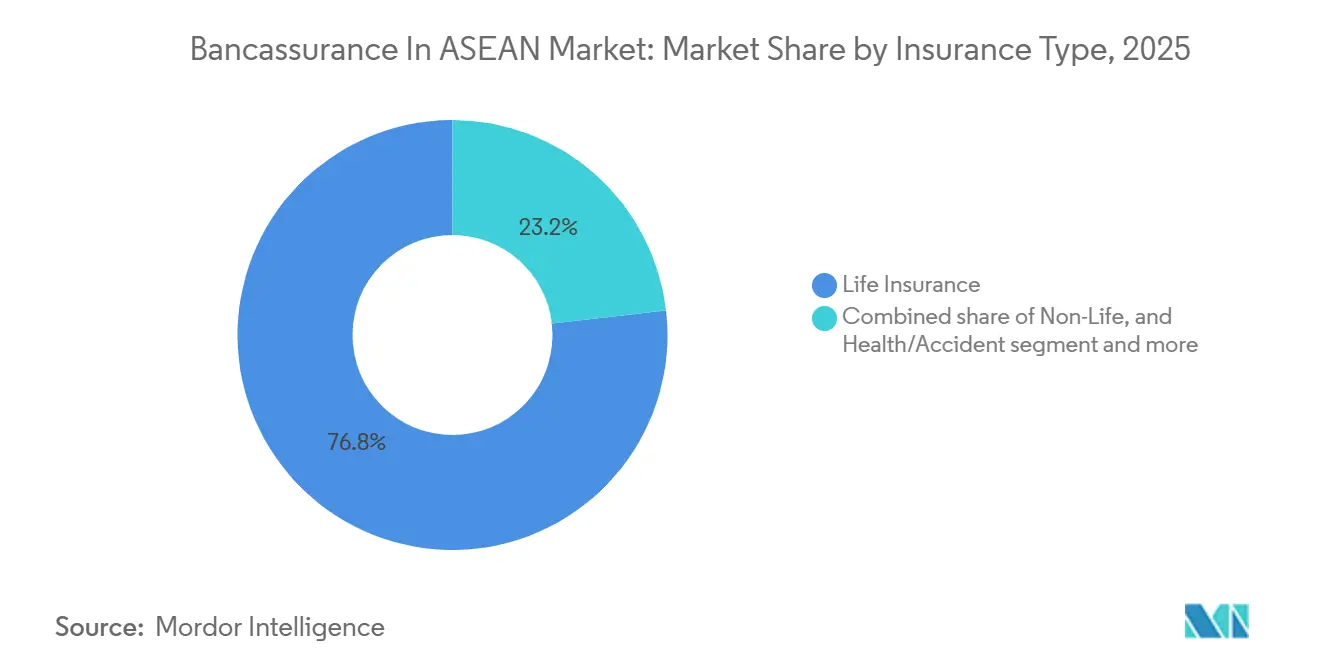

- Por tipo de seguro, el seguro de vida lideró con el 76,82% de la cuota del mercado de bancaseguros en la ASEAN en 2025, mientras que se proyecta que el seguro de salud se expanda a una CAGR del 12,56% hasta 2031.

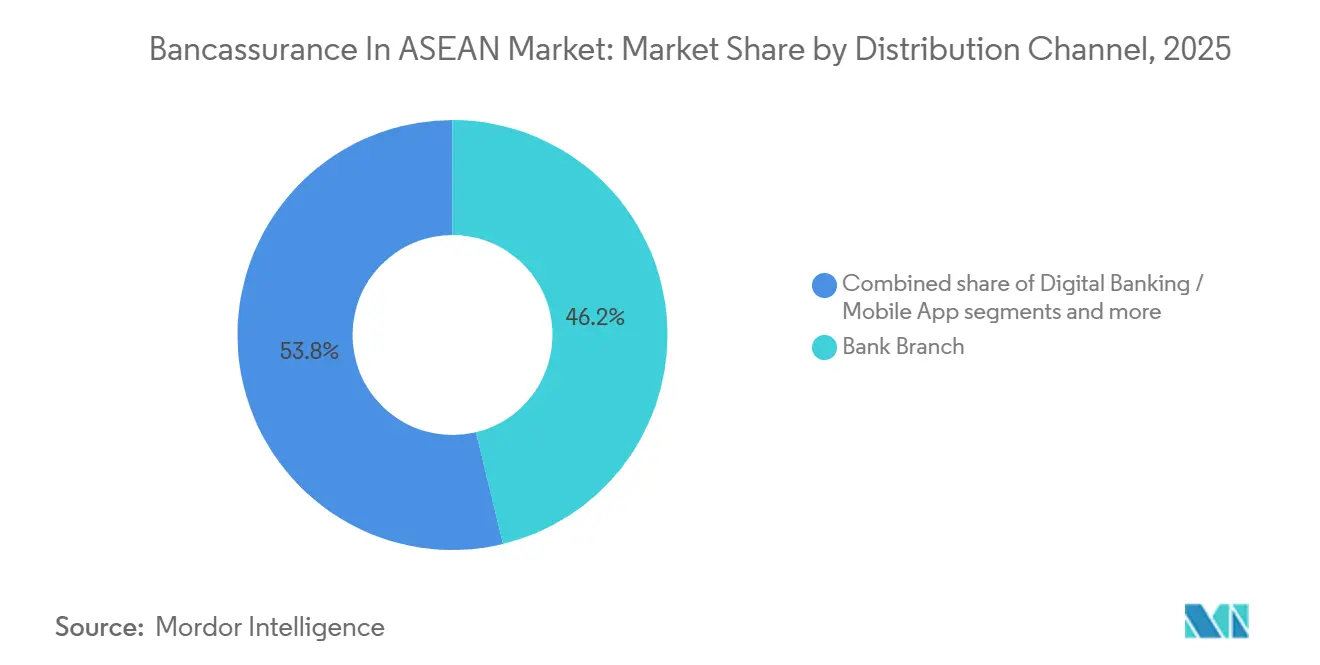

- Por canal de distribución, la sucursal o atención presencial representó el 46,23% de la cuota del mercado de bancaseguros en la ASEAN en 2025, mientras que se proyecta que las aplicaciones de banca móvil crezcan a una CAGR del 13,72% hasta 2031.

- Por usuario final, los clientes minoristas representaron el 65,51% del tamaño del mercado de bancaseguros en la ASEAN en 2025, mientras que se proyecta que las PYMEs avancen a una CAGR del 11,73% hasta 2031.

- Por geografía, Tailandia representó el 34,45% del tamaño del mercado de bancaseguros en la ASEAN en 2025, mientras que se proyecta que Singapur registre el crecimiento más rápido con una CAGR del 11,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bancaseguros en la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la penetración del seguro de vida en la ASEAN emergente | +2.8% | Filipinas, Vietnam, Indonesia, con efecto de desbordamiento hacia Tailandia y Malasia | Mediano plazo (2-4 años) |

| Envejecimiento de la población y demanda de riqueza para la jubilación | +2.5% | Singapur y Tailandia lideran, Malasia y Vietnam siguen | Largo plazo (≥ 4 años) |

| Plataformas de banca digital que habilitan ventas integradas | +2.3% | ASEAN global, Singapur, Filipinas y Malasia maduran más rápido | Corto plazo (≤ 2 años) |

| Bancos digitales islámicos que aceleran la adopción del takaful | +1.6% | Malasia, Indonesia, Brunéi y en expansión en Singapur y Filipinas | Mediano plazo (2-4 años) |

| Seguro integrado en crédito para PYMEs a través de plataformas de cadena de suministro | +1.4% | Indonesia, Malasia, Tailandia y en expansión hacia Filipinas y Vietnam | Corto plazo (≤ 2 años) |

| API de finanzas abiertas que impulsan la suscripción en tiempo real | +1.2% | Singapur y Malasia lideran, Tailandia y Filipinas están implementando | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento de la Penetración del Seguro de Vida en la ASEAN Emergente

La menor penetración en varias economías de la ASEAN continúa sustentando un horizonte plurianual para nuevas ventas de protección, con la concienciación del consumidor y el escrutinio regulatorio que generan confianza en proposiciones de vida y salud más simples distribuidas a través de bancos. Un estudio encargado por una aseguradora líder estimó que un aumento del 50% en la adopción del seguro de vida para 2050 podría elevar el PIB per cápita y el PIB total en los seis mercados principales de la ASEAN, lo que refuerza el papel del bancaseguro como canal que vincula la resiliencia de los hogares con el desempeño macroeconómico. [1]Prudential plc, "El Informe de Prudential Revela el Impulso Económico de la ASEAN Vinculado al Crecimiento del Seguro de Vida y Salud," Prudential plc, prudential.com. Las reformas del mercado en Indonesia han estabilizado la base operativa a medida que la mayoría de las aseguradoras locales aumentaron el capital para cumplir con los estándares actualizados y registraron un crecimiento de activos a fin de año que fortalece los balances para la expansión a largo plazo y la innovación de productos. El segmento de vida de Singapur registró mayores primas ponderadas de nuevos negocios en 2025, respaldado por una fuerte demanda de cobertura relacionada con la salud y protección estructurada, lo que señala cómo la distribución liderada por bancos puede escalar cuando la calidad de los datos y el eKYC son sólidos. Las ofertas conformes con la sharia están ampliando el alcance a medida que se introducen nuevos productos takaful en mercados con poblaciones musulmanas significativas, expandiendo el embudo para la venta cruzada de bancaseguros tanto a ahorradores minoristas como a PYMEs de propiedad familiar. Estas condiciones mantienen al mercado de bancaseguros en la ASEAN alineado con un ciclo de demanda prolongado para productos básicos de protección y vinculados a la salud que complementan los ahorros bancarios y los recorridos de asesoramiento.

Envejecimiento de la Población y Demanda de Riqueza para la Jubilación

La demografía del envejecimiento en toda Asia está remodelando las prioridades financieras de los hogares y las combinaciones de productos, lo que genera una mayor demanda de protección vitalicia, anualidades y cobertura de enfermedades críticas que los bancos pueden integrar en las conversaciones sobre patrimonio. Los gestores de patrimonio en la región continúan pivotando hacia modelos liderados por el asesoramiento que integran soluciones de riesgo dentro de carteras diversificadas, lo que eleva el valor estratégico de las asociaciones de seguros para los bancos que atienden a clientes adinerados y de clase media alta emergente. En Singapur, las métricas totales de la industria de vida para 2025 muestran un crecimiento generalizado y un notable aumento en los volúmenes de primas de salud individuales, lo que señala un apetito duradero del consumidor por el acceso a atención privada y coberturas adicionales integrales [2]Asociación de Seguros de Vida de Singapur, "Desempeño de la Industria para el Ejercicio Fiscal 2025," Asociación de Seguros de Vida de Singapur, lia.org.sg. Las aseguradoras también están reforzando sus propuestas para clientes de alto patrimonio neto para satisfacer necesidades transfronterizas complejas, y los bancos pueden aprovechar estas plataformas especializadas para profundizar los ingresos por comisiones mientras abordan las brechas en planificación de longevidad y sucesión patrimonial. A medida que el cohorte de 65 años y más se expande, las propuestas del mercado de bancaseguros en la ASEAN que traducen los ahorros en flujos de ingresos vitalicios y combinan la protección con el asesoramiento de inversiones probablemente verán una mayor conversión y persistencia. El efecto neto es un vínculo más profundo entre los objetivos de suficiencia para la jubilación y las carteras de productos de bancaseguros, que respaldan un crecimiento consistente de primas a lo largo del período de previsión.

Plataformas de Banca Digital que Habilitan Ventas Integradas

Los marcos de finanzas abiertas y de intercambio de datos están acelerando la originación de bancaseguros de extremo a extremo y con prioridad en API, lo que acorta los plazos de suscripción y mejora la idoneidad del producto dentro de las sesiones de banca móvil. A medida que las instituciones alinean el consentimiento estandarizado y el acceso a datos, las aseguradoras pueden verificar ingresos y pasivos rápidamente y luego adaptar recomendaciones y calendarios de cuotas que se ajusten a los patrones de flujo de caja y la tolerancia al riesgo. Las aseguradoras de vida también están invirtiendo en capacidades de plataforma que orquestan API de socios y habilitan reclamaciones y suscripción en tiempo real, que los bancos consideran requisitos básicos para los recorridos de protección dentro de la aplicación y las ventas integradas. El desempeño del sector de vida de Singapur apunta al potencial positivo de una mayor calidad de datos y una verificación fluida para la originación digital, ya que las aseguradoras pueden combinar el asesoramiento con la ejecución instantánea de maneras que enriquecen la experiencia del cliente y reducen el abandono. Con las pruebas de productos y la idoneidad en aumento en la agenda regulatoria de toda la región, la validación y divulgación impulsadas por API se convierten en una ventaja central para los distribuidores de bancaseguros que necesitan mantener el cumplimiento mientras aumentan el volumen a gran velocidad. Estos cambios sitúan al mercado de bancaseguros en la ASEAN sobre una base digital más escalable a medida que los bancos transitan de recorridos basados en papel a ventas con prioridad móvil que integran la protección dentro de las tareas bancarias cotidianas.

Bancos Digitales Islámicos que Aceleran la Adopción del Takaful

El takaful está escalando a medida que los reguladores fomentan la infraestructura digital y las aseguradoras lanzan nuevas opciones de patrimonio y protección conformes con la sharia que abordan las preferencias religiosas y amplían la inclusión financiera. El enfoque supervisor de Malasia en el despliegue de inteligencia artificial y las finanzas abiertas ha permitido a las aseguradoras y operadores de takaful automatizar las contribuciones, las verificaciones de cumplimiento sharia y la distribución de excedentes con mayor transparencia, lo que respalda un lanzamiento de productos más rápido con menor fricción [3]Bank Negara Malaysia, "Inteligencia Artificial en Operadores de Seguros y Takaful," Bank Negara Malaysia, bnm.gov.my. La innovación de productos es evidente a medida que las aseguradoras reingresan o amplían las líneas de takaful vinculadas a inversiones que combinan el ahorro a largo plazo con la protección, con ejemplos tempranos en Singapur que destacan el atractivo transfronterizo entre clientes regionales. Filipinas también ha visto lanzamientos de protección conforme con la sharia dirigidos a comunidades musulmanas que anteriormente estaban desatendidas por los productos convencionales, lo que permite a los bancos presentar menús de cobertura más amplios en los corredores de finanzas islámicas. En paralelo, Indonesia ha reforzado la gobernanza sharia para las aseguradoras, lo que fortalece la confianza del consumidor y estandariza la distribución digital, incluso dentro de los canales móviles de los bancos islámicos. En conjunto, estos desarrollos refuerzan un carril de alto crecimiento del takaful dentro del mercado de bancaseguros en la ASEAN, particularmente en Malasia e Indonesia, donde la base de clientes es considerable y la penetración bancaria es profunda.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas más estrictas sobre comisiones y trato justo | -1.1% | Singapur, efecto de desbordamiento en Hong Kong, reformas pendientes en Filipinas | Corto plazo (≤ 2 años) |

| Disminución del tráfico en sucursales | -0.9% | Indonesia y Tailandia lideran el descenso, Malasia y Filipinas moderado | Mediano plazo (2-4 años) |

| Escasez de talento de asesores certificados | -0.7% | Singapur, Malasia, Vietnam y Filipinas están emergiendo | Mediano plazo (2-4 años) |

| Superaplicaciones que canibalizan el canal bancario | -0.6% | Indonesia, Vietnam y expansión regional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Talento de Asesores Certificados

Los requisitos de capacidad de los asesores están aumentando a medida que los bancos y las aseguradoras adoptan la idoneidad basada en datos, las divulgaciones digitales y los flujos de ventas basados en API que requieren habilidades híbridas en asesoramiento, cumplimiento y tecnología. Las soluciones para clientes de alto patrimonio neto también exigen experiencia en estructuración transfronteriza, que las aseguradoras están desarrollando a través de plataformas dedicadas que coordinan la planificación patrimonial, los fideicomisos y los requisitos de múltiples jurisdicciones con los bancos privados. A medida que el crecimiento de nuevos negocios se concentra en los canales bancarios, los distribuidores están ampliando los programas de formación para elevar la competencia en suscripción asistida por máquinas, clasificación de reclamaciones y servicio omnicanal, lo que alarga el tiempo de incorporación y aumenta los costos operativos durante la transición. Los supervisores están fomentando un uso más amplio de la inteligencia artificial y los estándares de datos para las operaciones de seguros y takaful, lo que requiere nuevos procesos y gobernanza que elevan aún más el umbral de habilidades para los roles de primera línea y de back office. Estas limitaciones de capacidad pueden ralentizar el lanzamiento de nuevos productos y limitar el ritmo de las ventas lideradas por consultores, especialmente en mercados donde la contratación de asesores va a la zaga de la demanda de asesoramiento dentro de la aplicación. AIA. Como resultado, la escasez de talento puede moderar modestamente el crecimiento a corto plazo en el mercado de bancaseguros en la ASEAN, incluso cuando la digitalización mejora la productividad a mediano plazo.

Superaplicaciones que Canibalizan el Canal Bancario

Los ecosistemas de plataformas que agregan pagos, comercio y movilidad integran cada vez más la protección junto con los préstamos y el ahorro, lo que puede desviar el primer contacto para productos de seguros simples de los canales bancarios tradicionales. En respuesta, las principales aseguradoras están apostando fuertemente por la orquestación de API de socios para que las aplicaciones bancarias puedan mostrar la cobertura relevante precisamente cuando los usuarios realizan transacciones, lo que reduce la brecha de conveniencia con las plataformas de estilo de vida. La protección integrada para PYMEs y flujos comerciales también se está expandiendo a través de instalaciones de transferencia de riesgo que canalizan capacidad de las aseguradoras hacia programas de préstamos, creando embudos alternativos para líneas comerciales que se sitúan fuera de la distribución bancaria minorista. La innovación de productos en takaful y ofertas vinculadas a inversiones está dando a los bancos palancas de diferenciación dentro de sus propios ecosistemas, aunque la transparencia de precios y la liquidación instantánea siguen siendo áreas donde las superaplicaciones marcan el ritmo de las expectativas de los clientes. Con el tiempo, los bancos que integren la liquidación de reclamaciones y la fijación dinámica de precios en los recorridos bancarios cotidianos defenderán la cuota de manera más efectiva, pero a corto plazo puede producirse una pérdida de cuota en la microprotección de bajo contacto. Estas dinámicas mantienen elevada la presión competitiva en el mercado de bancaseguros en la ASEAN y sostienen una prima sobre las asociaciones tecnológicas que comprimen la fricción en la originación y el servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Coberturas Adicionales de Salud Remodelan la Combinación de Productos

El seguro de vida representó el 76,82% de la cuota del mercado de bancaseguros en la ASEAN en 2025, mientras que se proyecta que el seguro de salud se expanda a una CAGR del 12,56% hasta 2031, consolidando las coberturas adicionales y los beneficios médicos como el carril de productos de más rápido movimiento. El mercado de bancaseguros en la ASEAN está, por tanto, anclado por el ahorro y la protección a largo plazo, pero el crecimiento incremental está cada vez más vinculado a la inflación de gastos médicos, el acceso a la atención sanitaria privada y el envejecimiento demográfico que favorecen la cobertura adicional en el momento de la emisión o renovación de la póliza. El sector de vida de Singapur reportó un aumento en los volúmenes de primas de salud individuales en 2025, lo que indica que los clientes están adjuntando más coberturas adicionales a las pólizas principales a medida que priorizan el acceso y la seguridad financiera en caso de enfermedad grave. La consolidación regulatoria y el crecimiento de activos de Indonesia refuerzan aún más las perspectivas de expansión sostenible de productos y una mejor gobernanza en las líneas de vida y salud, lo que beneficia la distribución liderada por bancos centrada en los ahorradores cotidianos. Los lanzamientos de takaful tanto en Singapur como en Filipinas amplían el grupo de clientes elegibles para la protección familiar y el ahorro, que los bancos pueden presentar junto con la vida convencional en jurisdicciones con preferencias de clientes diversas. Como resultado, las carteras de productos se están inclinando hacia una protección más simple con coberturas adicionales opcionales que complementan el ahorro estructurado, posicionando al mercado de bancaseguros en la ASEAN para una mejora constante de la combinación y una mejor persistencia.

Los productos de no vida siguen siendo estratégicamente importantes a medida que los bancos realizan ventas cruzadas de seguros de propiedad, viaje y automóvil que ofrecen utilidad inmediata y puntos de contacto de servicio, que refuerzan el compromiso y la retención incluso cuando los importes de los tickets son menores. La vida y la salud continúan anclando los fondos de primas, pero las líneas comerciales distribuidas a través de canales bancarios pueden escalar a medida que los ecosistemas de PYMEs adoptan coberturas de riesgo integradas para la logística y las cuentas por cobrar que se conectan a los portales de banca empresarial. La fuerte actividad de Singapur en protección y coberturas adicionales sugiere que los hogares adinerados y de clase media alta aceptan configuraciones combinadas que mezclan el acceso hospitalario con los objetivos de ahorro, que los bancos pueden operacionalizar durante los ciclos de apertura de cuentas y renovación. Las mejoras de gobernanza de Indonesia crean una base más sólida para la futura venta cruzada de productos de no vida a través de redes bancarias rurales y urbanas, ayudando a estabilizar las exposiciones al riesgo de los hogares en un conjunto más amplio de peligros. A medida que los proveedores de takaful amplían los menús de productos con opciones vinculadas a inversiones, los bancos pueden diferenciarse en cumplimiento religioso, transparencia e incorporación digital, lo que diversificará aún más los flujos de primas dentro del mercado de bancaseguros en la ASEAN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Aplicaciones Móviles Disrumpen la Hegemonía de las Sucursales

La distribución en sucursal o presencial representó el 46,23% en 2025, aunque se proyecta que las aplicaciones de banca móvil crezcan a una CAGR del 13,72% hasta 2031 a medida que las finanzas abiertas y la suscripción instantánea agilizan la originación dentro de los recorridos digitales. A medida que las sesiones móviles concentran la actividad bancaria diaria, los bancos están combinando este compromiso con avisos de protección integrada y formularios prellenados que reducen el tiempo de contratación y minimizan el abandono. Las aseguradoras que invierten en plataformas con prioridad en socios pueden respaldar la autenticación de extremo a extremo, el cálculo de primas y el inicio de reclamaciones, lo que aumenta la conversión en contextos de aplicación donde los períodos de atención son cortos. Los datos de vida de Singapur para 2025 muestran cómo la verificación de identidad sólida y los datos confiables mejoran los resultados de la venta cruzada digital, particularmente para las coberturas adicionales que requieren una correspondencia dinámica de la cobertura con las circunstancias personales. A lo largo del período de previsión, esta combinación de canales debería continuar favoreciendo las interacciones con prioridad móvil para productos de complejidad simple e intermedia, mientras que las sucursales y los gestores de relaciones se centran en los casos de clientes adinerados y de alto patrimonio neto que requieren estructuración personalizada.

Los centros de contacto, los gestores de relaciones y los asesores financieros siguen siendo fundamentales para el análisis de necesidades complejas, especialmente cuando los productos implican impuestos transfronterizos, estructuras fiduciarias o configuraciones con múltiples beneficiarios. La cobertura integrada dentro de los flujos de transacciones y préstamos de PYMEs es otra palanca de crecimiento, respaldada por acuerdos de transferencia de riesgo que canalizan la capacidad de las aseguradoras hacia los prestatarios empresariales en el momento de la aprobación del crédito. Los bancos islámicos y los operadores de takaful también están añadiendo puntos de contacto digitales para la selección y la gestión de contribuciones, lo que mejora la transparencia y permite a las familias revisar las opciones en paralelo con los objetivos de ahorro. A medida que las aseguradoras escalan su orquestación de API y la liquidación asistida por máquinas, los bancos obtienen un catálogo más amplio de protección que pueden presentar de forma contextual dentro de sus interfaces de usuario móviles. Estos pasos respaldan el aumento sostenido de la originación dentro de la aplicación mientras se preserva el asesoramiento de alto contacto para los clientes con necesidades complejas de planificación financiera en el mercado de bancaseguros en la ASEAN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las PYMEs Emergen como Frontera de Alto Crecimiento

Los clientes minoristas representaron el 65,51% en 2025, mientras que se proyecta que las PYMEs crezcan a una CAGR del 11,73% hasta 2031 a medida que las plataformas de cadena de suministro y los portales bancarios integran la cobertura en los recorridos de capital de trabajo y financiamiento comercial. El mercado de bancaseguros en la ASEAN está posicionado para capturar este cambio porque los bancos controlan las relaciones de cuentas, los flujos de pagos y los datos de crédito que permiten la fijación de precios automatizada y la emisión instantánea para crédito, mercancías en tránsito y cobertura de personas clave. Las instalaciones de transferencia de riesgo que combinan instituciones multilaterales con aseguradoras globales pueden canalizar capacidad hacia prestatarios desatendidos, lo que abre el crecimiento de primas fuera de las líneas tradicionales de vida y salud minoristas. IFC. En paralelo, la expansión del takaful aborda las necesidades de cobertura de las empresas de propiedad familiar y conformes con la sharia que históricamente enfrentaron brechas de productos o fricción en la distribución, creando una corriente de crecimiento complementaria. ETIQA. Estas dinámicas elevan la relevancia de los ecosistemas bancarios para las PYMEs, donde el seguro integrado dentro de las herramientas financieras cotidianas reduce la complejidad y fortalece la continuidad del negocio.

Los clientes corporativos y adinerados siguen siendo estratégicamente importantes debido a los mayores importes de tickets y las relaciones multiproducto que combinan la gestión de patrimonio con la planificación patrimonial y de sucesión. Las principales aseguradoras han reportado métricas de distribución de asociaciones más sólidas, con los bancos proporcionando la escala y el contexto de datos necesarios para respaldar la incorporación dentro de la aplicación y el asesoramiento tanto para los segmentos masivos como para los adinerados. A medida que los asesores profundizan sus habilidades en impuestos, fideicomisos y cumplimiento transfronterizo, las propuestas para clientes adinerados pueden crecer más rápido, pero la escasez de talento mantendrá el enfoque en las herramientas digitales que comprimen el diseño de casos y los tiempos de aprobación. Para las PYMEs, la creciente disponibilidad de protección integrada dentro de las plataformas de préstamos debería aumentar la adopción y la persistencia a medida que la cobertura se vincula directamente a los ciclos de facturas y los vencimientos de crédito. Estos patrones indican que, si bien el segmento minorista sigue siendo el ancla de volumen, las PYMEs y los clientes adinerados juntos elevarán la captura de valor para el mercado de bancaseguros en la ASEAN a lo largo del horizonte de previsión.

Análisis Geográfico

Tailandia mantuvo la posición de mayor país con una cuota del 34,45% en 2025, mientras que se proyecta que Singapur lidere el crecimiento con una CAGR del 11,92% hasta 2031, ya que la sólida infraestructura digital y la demografía adinerada respaldan una expansión consistente de primas. El sector de vida de Singapur registró mayores primas ponderadas de nuevos negocios en 2025, con primas de salud individuales también en aumento, lo que subraya el impacto de la verificación de identidad sólida, los estándares de datos y la disciplina de distribución. Las aseguradoras están construyendo plataformas especializadas para clientes de alto patrimonio neto en la ciudad estado para competir por los flujos de riqueza regionales e integrar soluciones fiscales y fiduciarias transfronterizas en el asesoramiento, que los bancos pueden aprovechar para profundizar las relaciones de patrimonio. La innovación de productos es visible en el patrimonio y la protección conformes con la sharia, incluidas las opciones de takaful vinculadas a inversiones con incorporación digital que atraen a la clientela transfronteriza. Estas condiciones sostienen un perfil de crecimiento favorable en Singapur dentro del mercado de bancaseguros en la ASEAN y ayudan a explicar el rendimiento superior proyectado en la ventana de previsión.

En Malasia, el apoyo regulatorio para las finanzas abiertas y la adopción de inteligencia artificial ha mejorado el procesamiento de extremo a extremo tanto para los seguros convencionales como para el takaful, lo que avanza en la velocidad, la transparencia y la idoneidad en la distribución de bancaseguros. Los operadores se han movido rápidamente para aplicar el aprendizaje automático para los cálculos de contribuciones y la verificación sharia, lo que reduce la fricción para los clientes y permite a los bancos presentar opciones dentro de los recorridos de banca móvil. Las asociaciones siguen siendo fundamentales para la ejecución estratégica, con las aseguradoras invirtiendo en integración de atención médica y expansión para clientes de alto patrimonio neto para controlar los costos de reclamaciones y mejorar el valor para los clientes adinerados. Las iniciativas de alto patrimonio neto de Singapur y la modernización del takaful de Malasia ilustran juntas cómo la región equilibra las soluciones de riqueza para clientes adinerados con la inclusión a través de productos conformes con la sharia. En conjunto, estos desarrollos refuerzan el mercado de bancaseguros en la ASEAN como un panorama de múltiples velocidades donde la claridad regulatoria y la preparación de la plataforma dictan las trayectorias de crecimiento a nivel de país.

El sector asegurador de Indonesia cerró 2025 con activos totales más altos y un cumplimiento más amplio de los nuevos estándares de capital, lo que estabiliza la base operativa y respalda el crecimiento continuo en productos de vida y salud entregados por bancos. OJK. La gobernanza sharia mejorada mejora la confianza del consumidor y estandariza las prácticas de productos, lo que a su vez respalda la distribución digital y el takaful familiar a través de los canales de los bancos islámicos. El impulso de las asociaciones regionales también es notable en mercados frontera como Camboya, donde se está implementando un acuerdo exclusivo de larga duración en toda una red bancaria nacional, lo que señala confianza en el bancaseguro como la vía para alcanzar escala temprana. En toda la ASEAN, las iniciativas multilaterales están ayudando a desbloquear nueva capacidad crediticia para las PYMEs a través de mecanismos de transferencia de riesgo que canalizan la capacidad de las aseguradoras hacia los prestamistas, lo que beneficia a los bancos que buscan integrar la cobertura en las finanzas empresariales. Estos patrones apuntan a un potencial de expansión sostenida en el mercado de bancaseguros en la ASEAN a medida que la gobernanza se fortalece, los rieles digitales se profundizan y las asociaciones se extienden tanto en contextos de países maduros como emergentes.

Panorama Competitivo

El campo competitivo está fragmentado con una concentración moderada y pocos actores con poder de fijación de precios decisivo, por lo que las asociaciones a largo plazo funcionan como el principal foso al combinar el acceso a la distribución con la coinversión en tecnología y análisis. Una aseguradora líder firmó un acuerdo exclusivo de 10 años con un importante banco camboyano para cubrir toda la red física dentro de una ventana de implementación definida, lo que ejemplifica las estrategias de primer movimiento en los mercados frontera. AIA. Otra aseguradora global ha profundizado las alianzas en múltiples mercados con bancos internacionales para asegurar la distribución transfronteriza e integrar la protección en los recorridos de patrimonio que abarcan múltiples jurisdicciones de la ASEAN. En Singapur y Malasia, las aseguradoras están afinando las propuestas para clientes de alto patrimonio neto e integrando servicios de salud para aumentar el valor del cliente y controlar las reclamaciones, que los bancos pueden monetizar a través del asesoramiento y la fijación de precios de relaciones. El crecimiento en Asia sigue siendo central para las grandes multinacionales, con aumentos reportados en el valor de nuevos negocios y las ganancias básicas que se alinean con el pivote del sector bancario hacia la protección liderada por el asesoramiento y las soluciones de patrimonio.

La preparación tecnológica se ha convertido en un diferenciador clave en las asociaciones de bancaseguros en toda la región, ya que los bancos priorizan a las aseguradoras que pueden orquestar API de socios, respaldar la suscripción asistida por máquinas y completar los pasos de reclamaciones dentro de las aplicaciones. AIA. La consolidación estratégica también es evidente a medida que las aseguradoras aumentan sus participaciones en mercados de alto crecimiento para mejorar la alineación entre la fabricación de productos y la ejecución de la distribución. Las instalaciones multilaterales que canalizan la capacidad de riesgo hacia las carteras de préstamos para PYMEs crean nuevos canales para las líneas comerciales y amplían la relevancia de las aseguradoras más allá de la protección minorista. En conjunto, estos movimientos subrayan que el mercado de bancaseguros en la ASEAN recompensa la escala, la integración tecnológica y la coordinación transfronteriza más que las características de productos independientes. El desempeño en 2025 mostró sólidos resultados de distribución de asociaciones para líderes selectos, reforzando el valor del acceso bancario exclusivo o casi exclusivo en la competencia por el espacio digital en las estanterías.

Los grandes actores globales continúan calibrando las carteras, manteniendo o reestructurando posiciones en mercados donde la reconstrucción de la confianza o la economía de la distribución requieren horizontes más largos, mientras concentran el capital en centros con entornos regulatorios estables y fondos de riqueza más profundos. Los flujos de riqueza de alto patrimonio neto y transfronterizos siguen siendo un campo de batalla disputado a medida que las aseguradoras implementan plataformas de asesoramiento especializadas para complementar a los bancos privados en Singapur y Malasia. La innovación de productos en takaful amplía la base direccionable y proporciona diferenciación en los mercados de mayoría musulmana y mixtos, lo que favorece a los bancos que pueden ofrecer menús tanto convencionales como conformes con la sharia bajo experiencias digitales unificadas. La continua maduración de los regímenes de finanzas abiertas respalda el intercambio estandarizado de datos y la incorporación eficiente, elevando el listón estratégico para las competencias de asociación en ambos lados de la relación banco-aseguradora. En conjunto, estos elementos apuntan a un patrón competitivo donde ganar cuota en el mercado de bancaseguros en la ASEAN depende de la orquestación de canales, datos y capital más que de lanzamientos de productos puntuales.

Líderes de la Industria de Bancaseguros en la ASEAN

AIA Group

Prudential plc

AXA Mandiri Financial Services

Etiqa (Maybank)

Great Eastern Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Great Eastern lanzó Great Eastern Private para atender a personas de alto patrimonio neto en toda Asia con planificación patrimonial transfronteriza, fideicomisos y soluciones de múltiples jurisdicciones. La plataforma complementa a los bancos privados y ayuda a anclar las relaciones de patrimonio con protección y asesoramiento holísticos. Posiciona a la aseguradora para capturar una mayor cuota de los flujos de riqueza regionales a través de asociaciones bancarias.

- Enero de 2026: Prudential completó la adquisición de un 19% adicional de participación en SHS, matriz de Prudential Assurance Malaysia, elevando su propiedad al 70% y consolidando el control en un mercado prioritario de la ASEAN. El movimiento estrecha la alineación entre la fabricación y la distribución y respalda una integración más profunda de la suscripción digital y los procesos de bancaseguros. La dirección enmarcó la transacción dentro de una estrategia más amplia para hacer crecer los fondos de beneficios de Asia y reforzar las asociaciones bancarias de larga duración.

- Noviembre de 2025: AIA firmó una asociación exclusiva de bancaseguros de 10 años con KB PRASAC Bank de Camboya para implementarla en toda la red de sucursales para un objetivo definido de mediados de 2026. El acuerdo integra herramientas de suscripción digital e interfaces de marca compartida para acelerar la escala en un mercado frontera. Ejemplifica la cocreación a nivel de infraestructura que va más allá de la colocación transaccional de productos.

- Enero de 2025: Etiqa introdujo Invest Future en Singapur, el primer producto takaful vinculado a inversiones en el mercado en más de una década. El lanzamiento amplía las opciones de patrimonio y protección conformes con la sharia y señala una creciente demanda transfronteriza entre los clientes regionales. El producto respalda a los socios bancarios que atienden bases de clientes multinacionales y corredores de finanzas islámicas.

Alcance del Informe del Mercado de Bancaseguros en la ASEAN

El bancaseguro es una colaboración estratégica en la que los bancos utilizan sus sucursales, plataformas digitales y redes de clientes para distribuir productos de seguros. Este modelo permite a los bancos generar ingresos basados en comisiones mientras proporciona a las aseguradoras un amplio acceso a clientes, reduciendo su dependencia de los canales de ventas tradicionales.

El mercado de bancaseguros en la ASEAN está segmentado por tipo de seguro (seguro de vida, no vida (P&C), salud/accidentes), canal de distribución (sucursal/presencial, banca digital/aplicación móvil, aplicaciones de banca móvil, centro de contacto/teléfono, afinidad e integrado (fintech/minorista)), usuario final (clientes minoristas, pequeñas y medianas empresas (PYMEs), corporativo y adinerado) y geografía (Singapur, Malasia, Indonesia, Tailandia, Filipinas, Vietnam, resto de la ASEAN). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Seguro de Vida |

| No Vida (P&C) |

| Salud / Accidentes |

| Sucursal / Presencial |

| Banca Digital / Aplicación Móvil |

| Aplicaciones de Banca Móvil |

| Centro de ���ϲ�����o / �ձ��é�ڴDzԴ� |

| Afinidad e Integrado (FinTech / Minorista) |

| Clientes Minoristas |

| Pequeñas y Medianas Empresas (PYMEs) |

| Corporativo y Adinerado |

| Singapur |

| Malasia |

| Indonesia |

| Tailandia |

| Filipinas |

| Vietnam |

| Resto de la ASEAN |

| Por Tipo de Seguro | Seguro de Vida |

| No Vida (P&C) | |

| Salud / Accidentes | |

| Por Canal de Distribución | Sucursal / Presencial |

| Banca Digital / Aplicación Móvil | |

| Aplicaciones de Banca Móvil | |

| Centro de ���ϲ�����o / �ձ��é�ڴDzԴ� | |

| Afinidad e Integrado (FinTech / Minorista) | |

| Por Usuario Final | Clientes Minoristas |

| Pequeñas y Medianas Empresas (PYMEs) | |

| Corporativo y Adinerado | |

| Por Geografía | Singapur |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Filipinas | |

| Vietnam | |

| Resto de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de bancaseguros en la ASEAN hasta 2031?

Se espera que el tamaño del mercado de bancaseguros en la ASEAN crezca de 35,82 mil millones de USD en 2025 a 40,02 mil millones de USD en 2026 y alcance los 69,71 mil millones de USD en 2031 a una CAGR del 11,08% durante el período 2026-2031.

¿Qué productos están preparados para expandirse más rápidamente dentro del mercado de bancaseguros en la ASEAN?

Se proyecta que el seguro de salud y las coberturas adicionales médicas crezcan más rápido con una CAGR del 12,56% hasta 2031, mientras que el seguro de vida sigue siendo el mayor fondo por primas.

¿Cómo está cambiando la combinación de distribución en el mercado de bancaseguros en la ASEAN?

La sucursal o atención presencial sigue siendo importante, pero se proyecta que las aplicaciones de banca móvil crezcan a una CAGR del 13,72%, respaldadas por las finanzas abiertas, la suscripción con prioridad en API y las reclamaciones de extremo a extremo.

¿Qué segmentos de clientes impulsarán el mayor crecimiento en el mercado de bancaseguros en la ASEAN?

El segmento minorista sigue siendo el ancla de volumen con el 65,51% en 2025, mientras que las PYMEs son las de más rápido crecimiento con una CAGR del 11,73% debido a la protección integrada en los recorridos de crédito y financiamiento comercial.

¿Qué geografías de la ASEAN lideran en cuota y crecimiento, y por qué?

Tailandia lidera por cuota con el 34,45% en 2025, mientras que Singapur lidera por crecimiento con una CAGR proyectada del 11,92%, ya que la infraestructura digital y la demografía adinerada respaldan una expansión consistente de primas.

¿Qué capacidades priorizan los bancos al seleccionar socios aseguradores en la región?

Los bancos priorizan la orquestación de API de socios, la suscripción instantánea y las reclamaciones en tiempo real dentro de las experiencias de aplicación, junto con la exclusividad a largo plazo y las hojas de ruta de productos alineadas.

Última actualización de la página el: