Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Salud y Médicos de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

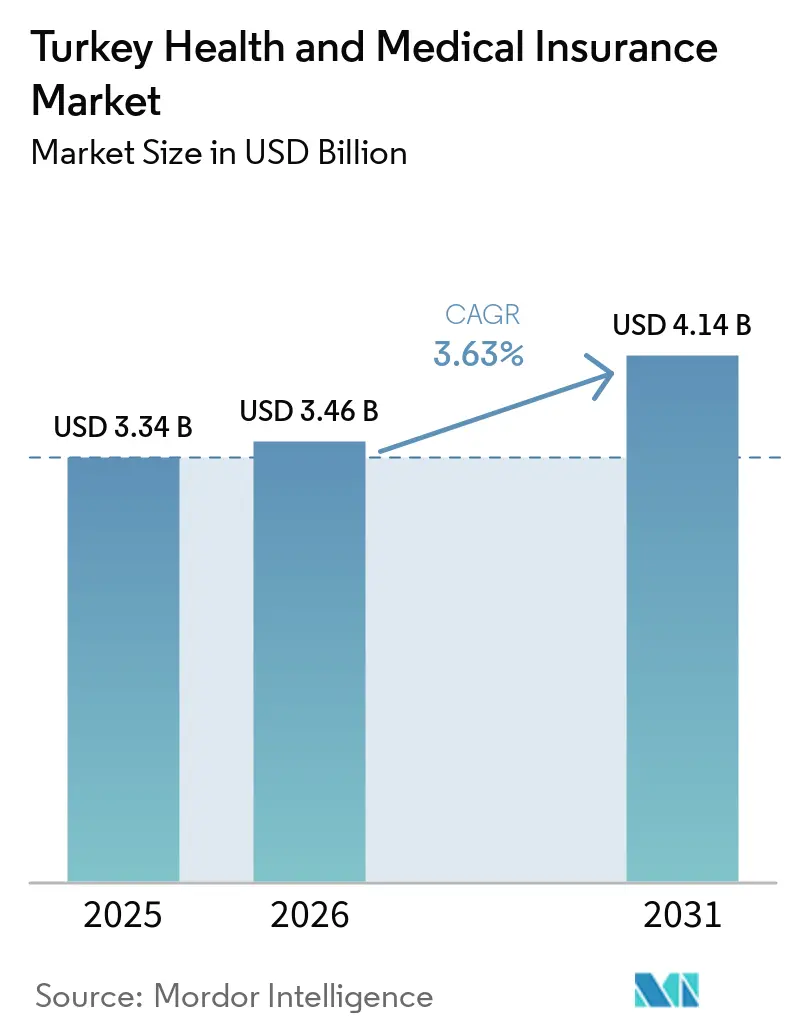

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

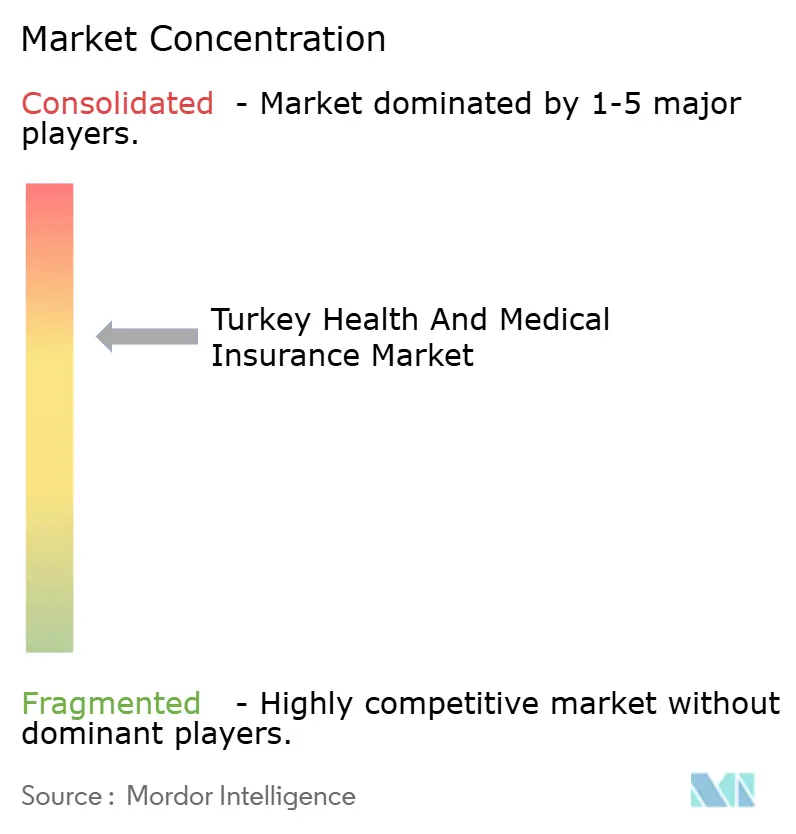

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de Turquía por ���ϲ�����

Se espera que el tamaño del Mercado de Seguros de Salud y Médicos de Turquía crezca de USD 3,34 mil millones en 2025 a USD 3,46 mil millones en 2026 y se prevé que alcance USD 4,14 mil millones en 2031 a una CAGR del 3,63% durante 2026-2031.

El crecimiento nominal de las primas ha sido sólido en períodos recientes; sin embargo, el entorno inflacionario ha mantenido la expansión real contenida, lo que determina cómo las aseguradoras fijan el precio de los beneficios y cómo los hogares evalúan la relación calidad-precio. El marco de la Institución de Seguridad Social liderada por el Estado sigue siendo la columna vertebral de la cobertura, y los actores privados se centran en un valor diferenciado, como un acceso más rápido a proveedores privados y productos complementarios que reducen los gastos de bolsillo. El Seguro de Salud Complementario, conocido localmente como TSS, se ha convertido en el principal puente entre la cobertura social obligatoria y el acceso a hospitales privados, a medida que las aseguradoras perfeccionan productos y redes para lograr asequibilidad y rapidez. Las reformas regulatorias lideradas por SEDDK que entraron en vigor en 2026, incluidas las garantías de renovación de por vida bajo condiciones definidas, impulsan el mercado de seguros de salud y médicos de Turquía desde contratos anuales transaccionales hacia relaciones a largo plazo que requieren una calibración actuarial cuidadosa. En el plano operativo, la integración de los registros de salud personales de e-Nabız y el sistema MEDULA de SGK en los flujos de reclamaciones permite una liquidación más rápida, controles antifraude y documentación más estandarizada tanto para el TSS como para el seguro médico privado.

Conclusiones Clave del Informe

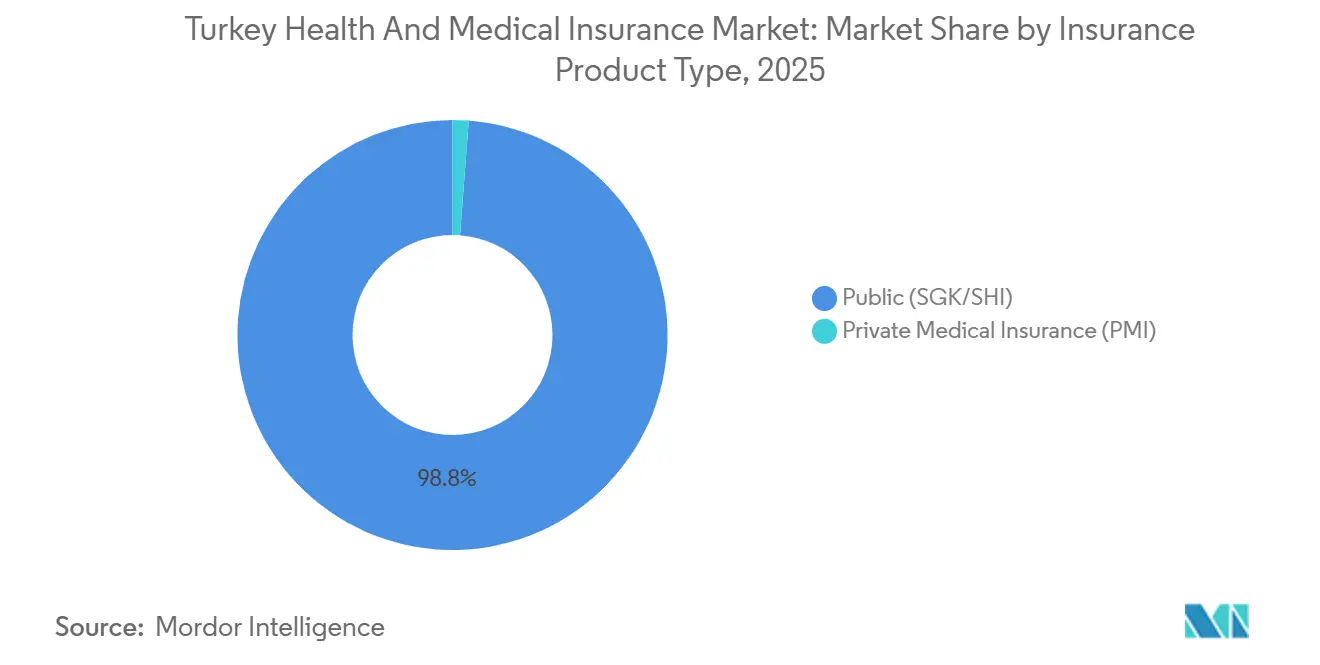

- Por tipo de producto de seguro, los regímenes públicos y de seguridad social liderados por SGK representaron el 98,80% de la participación del mercado de seguros de salud y médicos de Turquía en 2025, mientras que el seguro privado individual es el producto de más rápido crecimiento con una CAGR del 4,44% hasta 2031.

- Por plazo de cobertura, las pólizas a largo plazo representaron la mayor participación con el 86,05% del mercado de seguros de salud y médicos de Turquía en 2025, mientras que se proyecta que las pólizas a corto plazo se expandan a un 3,69% hasta 2031.

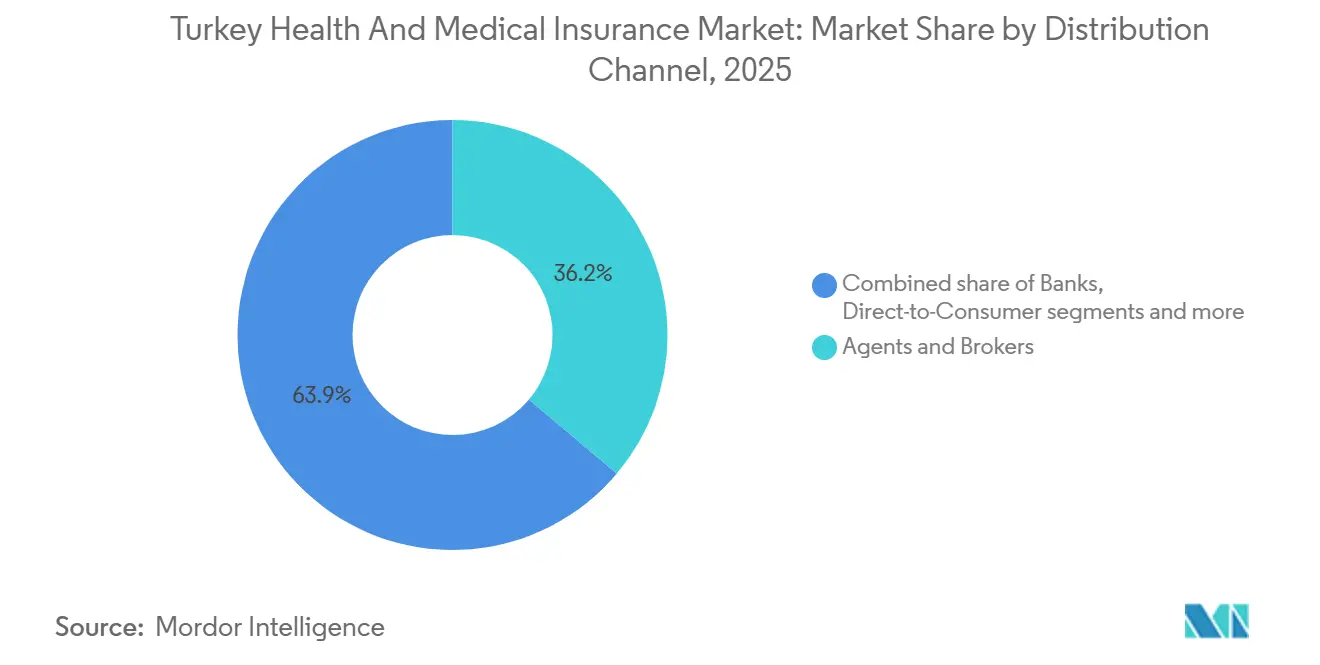

- Por canal de distribución, los corredores y agentes representaron el 36,15% de la participación del mercado de seguros de salud y médicos de Turquía en 2025, mientras que el canal directo al consumidor es el de más rápido crecimiento con un proyectado 4,03% hasta 2031.

- Por segmento de usuario final, los particulares representaron el 51,45% de la participación del mercado de seguros de salud y médicos de Turquía en 2025, y se espera que las pymes registren una CAGR del 3,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción del TSS que cubre las brechas de copago de SGK | +1.8% | Nacional, mayor en Mármara, Egeo y Ankara | Mediano plazo (2-4 años) |

| Impulso del seguro médico privado grupal patrocinado por empleadores | +0.6% | Principales centros urbanos con efectos secundarios en ciudades secundarias | Largo plazo (≥ 4 años) |

| Requisito de permiso de residencia que sostiene la demanda de extranjeros | +0.5% | Nacional, concentrado en Estambul, Ankara, Antalya y centros universitarios | Corto plazo (≤ 2 años) |

| Profundidad de la distribución a través de agencias y corredores | +0.4% | Nacional, regiones críticas con acceso digital limitado | Largo plazo (≥ 4 años) |

| Integración de e-Nabız y MEDULA | +0.7% | Nacional, amplia base de usuarios con los mayores ahorros en costos en centros urbanos | Mediano plazo (2-4 años) |

| Surgimiento de cobertura de salud por participación (takaful) | +0.2% | Nacional, con mayor atractivo en regiones conservadoras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Adopción del TSS que Cubre las Brechas de Copago de SGK

El TSS se sitúa en el centro del crecimiento de la cobertura privada porque apunta a las tarifas diferenciales que enfrentan los beneficiarios de SGK al utilizar hospitales privados contratados y acorta los tiempos de acceso para los servicios comunes. En el mercado de seguros de salud y médicos de Turquía, el TSS funciona como un puente práctico entre los amplios derechos públicos y la velocidad de servicio y la elección que los hogares esperan en entornos privados. A medida que las aseguradoras perfeccionan los niveles de beneficios y las redes preferidas, la documentación de e-Nabız y las verificaciones de MEDULA reducen la fricción administrativa y ayudan a canalizar las reclamaciones hacia instalaciones contratadas que siguen procesos estandarizados. El marco de garantía de renovación de SEDDK de 2026 refuerza aún más la confianza del comprador al aclarar los derechos a largo plazo una vez que se cumplen las condiciones de antigüedad y elegibilidad, lo que apoya la persistencia en el mercado de seguros de salud y médicos de Turquía [1]Autoridad de Regulación y Supervisión de Seguros y Pensiones Privadas, "Plan Estratégico 2024–2028," SEDDK, seddk.gov.tr.

Integración de e-Nabız y MEDULA que Permite una Liquidación Más Rápida y Antifraude

La infraestructura digital está ahora integrada en los flujos de reclamaciones a través de la plataforma de registros de salud personales e-Nabız y el sistema MEDULA de SGK, que juntos apoyan la verificación, reducen la duplicación y comprimen los tiempos de liquidación. Para el mercado de seguros de salud y médicos de Turquía, esta integración significa que los hospitales transmiten datos estandarizados, las aseguradoras validan la elegibilidad y el historial de servicios más rápidamente, y los pacientes reciben decisiones con menos papeleo y menos fricciones posteriores a la visita. La infraestructura ha demostrado ganancias de eficiencia mensurables al reducir los diagnósticos redundantes y permitir aprobaciones casi en tiempo real, y forma la columna vertebral tanto para las reclamaciones del TSS como del seguro médico privado. Funciones como la autenticación en dos pasos y la configuración de consentimiento gestionada por el usuario dentro de e-Nabız también elevan los estándares de gobernanza de datos, lo cual es importante porque los datos de salud están bajo estrictas protecciones legales. Estas ganancias refuerzan los esfuerzos de las aseguradoras para expandir el autoservicio digital y dirigir los volúmenes hacia proveedores dentro de la red que comparten datos estandarizados con menos excepciones, lo que mejora el perfil operativo del mercado de seguros de salud y médicos de Turquía.

Requisito de Permiso de Residencia que Sostiene la Demanda de Pólizas de Salud para Extranjeros

Los procesos de permiso de residencia requieren prueba de seguro de salud adecuado, lo que sostiene la demanda de pólizas privadas conformes entre residentes extranjeros, estudiantes y ciertos dependientes [2]Dirección General de Gestión de Migración, "Tipos de Permiso de Residencia," Presidencia de Gestión de Migración, en.goc.gov.tr. En el mercado de seguros de salud y médicos de Turquía, este requisito apoya picos de emisión en torno a los ciclos de solicitud y renovación y concentra la actividad en provincias con grandes poblaciones de residentes extranjeros y universidades. Los certificados de póliza y los códigos de verificación deben alinearse con los formatos oficiales y las comprobaciones de autenticidad, lo que alienta a las aseguradoras a estandarizar la documentación y los canales digitales. A medida que la supervisión se intensifica, las aseguradoras perfeccionan las redes de proveedores y los guiones de servicio que cumplen los criterios administrativos al tiempo que guían a los asegurados hacia las vías de atención contratadas. Estas características refuerzan cómo el mercado de seguros de salud y médicos de Turquía vincula el cumplimiento normativo con el diseño del servicio en los segmentos de residentes extranjeros.

Profundidad de la Distribución a través de Agencias y Corredores que Sostiene el Alcance

Los intermediarios siguen siendo fundamentales para conectar a los hogares y empleadores con productos adecuados, especialmente en provincias donde la adopción digital o la densidad de proveedores es menor. En el mercado de seguros de salud y médicos de Turquía, los agentes y corredores explican los niveles de beneficios, las diferencias de red, las reglas de copago vinculadas a los contratos de SGK y las condiciones de renovación, lo que reduce los desajustes y mejora la retención. La fortaleza del canal es más visible en la renovación, donde los intermediarios reconcilian la experiencia de reclamaciones con los ajustes del plan y guían a los asegurados a través de la documentación en sistemas como e-Nabız o los portales hospitalarios. La agenda de supervisión más amplia de SEDDK ha enfatizado el fortalecimiento de la conducta de mercado y los estándares de capacidad, lo que apoya a los intermediarios más grandes y a los modelos híbridos digitales. A medida que las aseguradoras amplían las opciones directas al consumidor, es probable que el asesoramiento liderado por agentes siga siendo importante donde la orientación personalizada reduce la complejidad en el mercado de seguros de salud y médicos de Turquía.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación médica que supera las actualizaciones del SUT presiona la asequibilidad | -1.2% | Nacional, aguda en los clusters de hospitales privados metropolitanos | Corto plazo (≤ 2 años) |

| La fricción del consentimiento explícito de KVKK dificulta la suscripción y las renovaciones | -0.4% | Nacional, más pronunciado donde la infraestructura digital es más débil | Mediano plazo (2-4 años) |

| La baja penetración de bancaseguros limita la distribución | -0.3% | Corredores bancarios urbanos; efecto limitado en zonas rurales | Largo plazo (≥ 4 años) |

| Los límites de copago de red bajo contratos de SGK restringen el diseño de productos | -0.6% | Nacional, en redes vinculadas a SGK | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Inflación Médica que Supera las Actualizaciones del SUT Presiona la Asequibilidad

Los proveedores privados y las aseguradoras enfrentan presión cuando los costos de insumos para los servicios de salud aumentan más rápido que las actualizaciones programadas en el Comunicado de Implementación de Salud, conocido como SUT. En el mercado de seguros de salud y médicos de Turquía, este desajuste reduce el margen de maniobra en los copagos y el diseño de planes porque el TSS debe alinearse con los límites vinculados a SGK y las reglas de red. Los hospitales tienden a buscar renegociaciones de tarifas mientras las aseguradoras responden con redes preferidas más estrictas y navegación digital que dirige los volúmenes hacia instalaciones contratadas. Las reclamaciones de farmacia también se han trasladado a vías electrónicas estandarizadas, lo que mejora los procesos de conciliación y apoya la supervisión en los flujos de reembolso vinculados a SGK y las farmacias contratadas. Estas dinámicas obligan a un equilibrio cuidadoso entre el acceso, la asequibilidad para el usuario y los índices combinados en los niveles de productos del mercado de seguros de salud y médicos de Turquía.

Los Límites de Copago de Red Bajo Contratos de SGK Restringen el Diseño de Productos

Los límites de copago vinculados a las redes contratadas de SGK limitan hasta qué punto las aseguradoras pueden diferenciar los niveles de productos en el reparto de costos, incluso cuando la segmentación del riesgo podría respaldar estructuras más variadas. Para el mercado de seguros de salud y médicos de Turquía, esta estandarización frena la capacidad de implementar opciones de alto deducible o diferencias de coseguro específicas entre grupos hospitalarios, que muchos mercados internacionales utilizan para gestionar el riesgo moral. También complica la tarea de alinear los corredores de precios hospitalarios con los niveles de beneficios, ya que las estructuras de pólizas deben permanecer coherentes con el acceso y las reglas de pago vinculadas a SGK. En la práctica, las aseguradoras responden ajustando las redes preferidas o incorporando incentivos suaves, como la navegación de atención digital, en lugar de diferenciales de copago estrictos, lo que puede reducir la claridad para algunos consumidores. Estas restricciones dificultan la traducción de los conocimientos actuariales en características de productos que equilibren la asequibilidad con la sostenibilidad en el mercado de seguros de salud y médicos de Turquía.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto de Seguro: El Explosivo Crecimiento del TSS Remodela la Combinación

El sector público (SGK/SHI) representó el 98,80% de la participación del mercado de seguros de salud de Turquía en 2025. El seguro médico privado en Turquía incluye planes individuales y grupales, mientras que el Seguro de Salud Complementario proporciona beneficios específicos que se alinean con las redes privadas contratadas de SGK. Dentro del segmento privado, se proyecta que las pólizas individuales crezcan a un 4,44% hasta 2031. El mercado de seguros de salud y médicos de Turquía continúa viendo cómo los hogares eligen el TSS para reducir las tarifas diferenciales y acortar la programación, mientras que los usuarios de ingresos altos seleccionan cobertura privada integral para beneficios ambulatorios y de maternidad más amplios. La documentación de pólizas y la preautorización a través de e-Nabız y MEDULA mantienen reclamaciones más fluidas y apoyan el enrutamiento consistente de instalaciones, lo que ayuda tanto a los usuarios como a las aseguradoras a gestionar las expectativas. El marco de garantía de renovación de 2026 añade persistencia a la combinación de productos al aclarar la elegibilidad y los derechos para los miembros de larga data en las líneas de salud privada del mercado de seguros de salud y médicos de Turquía.

Los regímenes públicos y de seguridad social siguen siendo la columna vertebral del país para el acceso a la salud, y los planes privados operan como complementos en lugar de sustitutos, lo que define los enfoques competitivos y el diseño del servicio. En los mercados de proveedores densos, el TSS apoya un acceso más rápido a especialistas y una mayor elección de instalaciones privadas, mientras que en provincias con menos camas privadas, las aseguradoras utilizan herramientas de navegación para dirigir la atención a centros regionales. Estas prácticas alinean el mercado de seguros de salud y médicos de Turquía con la documentación digital estandarizada y ayudan a mantener estructuras de gastos de bolsillo predecibles vinculadas a las redes contratadas de SGK. Durante el período de previsión, el crecimiento equilibrado entre el TSS y los planes privados integrales dependerá de la gobernanza de reclamaciones y la economía de redes bajo reglas regulatorias estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo de Cobertura: El Dominio a Largo Plazo Enfrenta la Incursión a Corto Plazo

Las pólizas a largo plazo de 12 meses o más dominan con una participación del 86,05% en 2025, lo que refleja los ciclos presupuestarios y la estructura de las garantías de renovación que los asegurados pueden obtener bajo condiciones definidas. En el mercado de seguros de salud y médicos de Turquía, la cobertura a corto plazo crece desde una base menor porque atiende necesidades transitorias de residentes extranjeros y estudiantes antes de una elegibilidad más amplia o estancias más largas. Las divulgaciones estandarizadas ayudan a los usuarios a convertir la cobertura a corto plazo en largo plazo sin una nueva suscripción innecesaria, cuando la elegibilidad lo permite, lo que apoya la continuidad de la atención y el reparto de costos predecible. La columna vertebral digital apoya la continuidad al mantener documentación coherente y verificaciones de elegibilidad, lo que ayuda tanto a los miembros como a las aseguradoras cuando cambian los plazos en el mercado de seguros de salud y médicos de Turquía.

El corto plazo (menos de 12 meses) es el conjunto de beneficios de más rápido crecimiento con una CAGR proyectada del 3,69% de 2026 a 2031. Los productos a corto plazo mantienen un papel en segmentos de nicho donde el momento o el estado de residencia impulsa las elecciones de cobertura, pero las pólizas a largo plazo siguen siendo la forma dominante a medida que las protecciones de renovación hacen más atractivos los compromisos plurianuales. Las aseguradoras se centran en la portabilidad y la documentación para evitar brechas cuando los usuarios cambian de plazo, y simplifican los flujos de proceso para alinearse con los registros de e-Nabız. Durante el período de previsión, el dominio a largo plazo y la flexibilidad a corto plazo juntos pueden estabilizar la utilización mientras mantienen el mercado de seguros de salud y médicos de Turquía accesible para residentes y solicitantes extranjeros calificados. Estos patrones se alinean con los objetivos de SEDDK para la protección del consumidor y la participación sostenida bajo estándares de renovación más claros.

Por Canal de Distribución: Los Agentes Defienden su �ʲ����پ������貹����ó�� ante el Auge Digital

Los corredores y agentes representan el 36,15% de la distribución en 2025, ya que el asesoramiento sigue siendo fundamental para explicar las reglas de copago vinculadas a SGK, las redes de proveedores y la elegibilidad de renovación bajo términos estandarizados. Los canales directos al consumidor se expanden a medida que los recorridos móviles y web simplifican las tareas de compra y reclamaciones, lo que encaja bien con la documentación estandarizada y la integración de e-Nabız en el mercado de seguros de salud y médicos de Turquía. Los bancos con sólidas huellas minoristas pueden complementar estas rutas cuando el soporte posventa está integrado para proteger las relaciones en caso de que surjan problemas con las reclamaciones. La agenda de supervisión de SEDDK apoya la profesionalización y la conducta de mercado, lo que alienta tanto a los intermediarios más grandes como a los modelos híbridos digitales a escalar de manera responsable. Estas tendencias sugieren una combinación de distribución mixta que equilibra la profundidad del asesoramiento con la comodidad del autoservicio en todo el mercado de seguros de salud y médicos de Turquía.

Los bancaseguros siguen siendo más pequeños que el canal de agentes y corredores en 2025, mientras que el tamaño del mercado de seguros de salud y médicos de Turquía para el canal directo al consumidor sigue siendo el de más rápido crecimiento con una CAGR del 4,03% hasta 2031. Los bancos mantienen amplias relaciones de cuenta con el 62% de los adultos que reportan tener una cuenta, lo que da al canal margen de crecimiento si los guiones de productos y el soporte posventa se simplifican para los equipos de sucursal. El impulso de SEDDK por términos estandarizados y una conducta de mercado más sólida está elevando los umbrales de capacidad entre los distribuidores, lo que favorece los modelos híbridos que combinan flujos digitales con asesoramiento conforme. Las aseguradoras están alineando los roles de los canales con este marco utilizando el autoservicio para cotizaciones y emisión, mientras reservan a los agentes para la selección de planes y las renovaciones que dependen del historial de reclamaciones y las preferencias de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Usuario Final: Los Particulares Lideran, el Potencial de las Pymes sin Explotar

Los particulares representaron el 51,45% de la participación del mercado de seguros de salud y médicos de Turquía en 2025, y se proyecta que el tamaño del mercado de seguros de salud y médicos de Turquía para las pymes crezca a una CAGR del 3,79% hasta 2031. Las grandes corporaciones mantienen una alta cobertura grupal como parte de las estrategias de retención y a menudo establecen puntos de referencia de servicio que moldean expectativas más amplias en el mercado de seguros de salud y médicos de Turquía. Las pymes muestran un interés constante a medida que las opciones de microgrupos reducen las barreras y la incorporación digital simplifica la administración para las empresas que carecen de equipos de beneficios dedicados. Las reglas de renovación más claras y la navegación de proveedores ayudan a los particulares y las pymes a comparar el TSS con las opciones privadas integrales según las necesidades y los presupuestos en todo el mercado de seguros de salud y médicos de Turquía.

Las reglas de permiso de residencia generan demanda periódica de estudiantes y residentes extranjeros, lo que se suma al grupo de particulares durante las ventanas de solicitud y renovación. Los particulares que valoran la velocidad de acceso y la amplia elección de proveedores a menudo seleccionan un TSS sólido dentro de redes fuertes, mientras que los hogares que priorizan los beneficios ambulatorios y de maternidad integrales consideran la cobertura privada individual cuando los presupuestos lo permiten. Las compras de empleadores para grandes corporaciones estabilizan la utilización y dan forma a los contratos de instalaciones que influyen en las condiciones de acceso local en el mercado de seguros de salud y médicos de Turquía. Durante el período de previsión, la combinación de usuarios finales debería ampliarse con reglas estandarizadas, divulgaciones transparentes y una navegación digital más sólida que reduzca la fricción en la compra y la reclamación.

Análisis Geográfico

Mármara representa la mayor participación de pólizas de salud privadas, dada la escala de Estambul y la concentración de hospitales privados contratados por SGK que anclan las redes preferidas y las reclamaciones del TSS. Anatolia Central le sigue, ya que la presencia gubernamental de Ankara y los grandes complejos hospitalarios aumentan la necesidad de acceso complementario, incluso a instalaciones emblemáticas como el Hospital de la Ciudad de Ankara con 4.050 camas. [3]Hospital de la Ciudad de Ankara, "Sobre Nosotros," Ministerio de Salud de la República de Turquía, ankarasehirhastanesi.saglik.gov.tr. La región del Egeo muestra una demanda constante respaldada por la densidad de hospitales privados y las comunidades de expatriados que valoran las amplias redes de proveedores y el soporte lingüístico dentro del mercado de seguros de salud y médicos de Turquía. El sureste de Anatolia y las provincias del Mar Negro muestran una menor densidad de camas privadas y dependen más de las vías de derivación a centros metropolitanos para diagnósticos avanzados y atención especializada. Estos patrones otorgan una prima a la contratación clara, la navegación digital y los flujos de autorización consistentes para mantener experiencias predecibles en todas las regiones.

En Mármara y el Egeo, las amplias redes de proveedores y la documentación estandarizada ayudan al TSS a ofrecer un acceso ambulatorio más rápido y a reducir los retrasos en la programación bajo SGK únicamente. La base administrativa e industrial de Anatolia Central apoya la cobertura grupal patrocinada por empleadores y el acceso a atención avanzada en grandes campus hospitalarios múltiples que pueden alcanzarse dentro de mapas de red definidos. Las regiones con menos camas privadas utilizan rutas de derivación y una preautorización más sólida para mantener la calidad de la atención mientras dirigen a los usuarios a centros contratados bajo reglas de documentación consistentes. El mercado de seguros de salud y médicos de Turquía debería ver cómo las disparidades regionales se reducen a medida que el servicio digital reduce el papeleo y las reglas estandarizan la portabilidad y las protecciones de renovación en áreas de mayor rotación. Con el tiempo, la gobernanza de reclamaciones, la contratación de proveedores y la distribución localizada darán forma a las experiencias específicas de cada región vinculadas a la densidad de instalaciones y las preferencias de los usuarios.

Los bancos y los grandes empleadores tienen roles desproporcionados en Mármara y Anatolia Central porque la titularidad de cuentas, la densidad de nóminas y la concentración de proveedores permiten beneficios de escala que reducen los costos de adquisición y servicio. En provincias con menor conectividad, el asesoramiento liderado por agentes sigue siendo el puente práctico para explicar las reglas de copago vinculadas a SGK y las garantías de renovación introducidas por SEDDK. Este equilibrio apoya un enfoque regional resiliente dentro del mercado de seguros de salud y médicos de Turquía, donde el diseño del servicio, la combinación de canales y los mapas de proveedores se adaptan a las realidades locales. A medida que los canales digitales se extienden y la documentación se estandariza aún más, la brecha de participación entre las regiones de mayor y menor densidad debería comprimirse gradualmente bajo una supervisión estable.

Panorama Competitivo

El segmento privado cuenta con aseguradoras nacionales y aseguradoras vinculadas a bancaseguros que compiten en calidad de red, servicio digital y claridad de beneficios, en lugar de desplazar la cobertura de SGK. En el mercado de seguros de salud y médicos de Turquía, la diferenciación a menudo comienza con el diseño del plan TSS y la contratación de proveedores, ya que estos beneficios abordan la mayor fuente de fricción de los hogares para acceder a la atención privada. Las aseguradoras líderes también invierten en autorización digital y flujos de reclamaciones de autoservicio para comprimir los tiempos de procesamiento y mejorar las comunicaciones, anclados en la infraestructura nacional de e-Nabız. Las páginas de productos y los portales de servicio enfatizan explicaciones simples de las reglas de copago y la navegación de redes, lo que refleja el impulso regulatorio hacia divulgaciones estandarizadas. Durante el período de previsión, la eficiencia del servicio y la estrategia de red probablemente serán los principales impulsores de los cambios de participación dentro del mercado de seguros de salud y médicos de Turquía.

Los movimientos estratégicos de los titulares apuntan a una digitalización más profunda, herramientas de navegación más sólidas y asociaciones de red más amplias. Los bancos con sólidas huellas minoristas exploran flujos de ventas simplificados para productos de salud, con énfasis en el servicio posventa para que las relaciones de sucursal estén protegidas cuando surjan reclamaciones. Los grandes hospitales estatales y privados continúan invirtiendo en capacidad y servicios especializados, lo que atrae tanto volúmenes de SGK como privados y aumenta la importancia de una contratación clara y corredores de precios. La orientación regulatoria determina hasta qué punto las aseguradoras pueden flexibilizar los deducibles, los copagos y los períodos de espera, lo que orienta la energía competitiva hacia la experiencia del usuario, los puntos de contacto digitales y el compromiso con la atención preventiva. Estas características influirán en cómo el mercado de seguros de salud y médicos de Turquía asigna capital entre la adquisición, la gobernanza de reclamaciones y la tecnología.

Dos direcciones visibles están emergiendo. La primera es la profundización del TSS, donde las aseguradoras amplían las redes y perfeccionan los beneficios ambulatorios, y la segunda es una integración digital más amplia que reduce el costo de servicio y refuerza los controles antifraude. Las aseguradoras que se alinean rápidamente con las garantías de renovación de por vida e incorporan recorridos de renovación transparentes están posicionadas para mejorar la retención y el valor de vida. Las asociaciones con grandes grupos hospitalarios y el desarrollo de vías de navegación claras probablemente determinarán la satisfacción y la incidencia de quejas, que repercuten en la fortaleza de la marca y el crecimiento. Con el tiempo, se espera que el mercado de seguros de salud y médicos de Turquía converja en productos más simples, experiencias digitales más sólidas y una economía de redes más ajustada que equilibre el acceso y la sostenibilidad.

Líderes de la Industria de Seguros de Salud y Médicos de Turquía

Acıbadem Sigorta

Anadolu Anonim Türk Sigorta Şirketi

Allianz Sigorta A.Ş.

Türkiye Sigorta A.Ş.

AXA Sigorta A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Allianz Turquía introdujo un plan de seguro de salud independiente para niños, que permite a personas de entre 15 días y 18 años obtener cobertura independiente, lo que refleja el compromiso de la empresa con soluciones integrales de atención médica familiar.

- Marzo de 2025: Turquía implementó reformas de seguro de salud, con vigencia a partir del 1 de abril de 2025, para residentes extranjeros, mejorando los estándares de cobertura, aumentando los costos y eliminando gradualmente las pólizas de bajo costo, al tiempo que amplía el acceso a determinados hospitales públicos, principalmente para tratamientos de emergencia.

- Marzo de 2025: Alternatif Bank y Zurich Insurance Group Turquía establecieron una asociación estratégica a largo plazo, que permite a los clientes minoristas, comerciales y corporativos de Alternatif Bank acceder a la oferta integral de seguros de Zurich Turquía en los sectores de vida, pensión privada, salud y ramos elementales.

- Enero de 2025: Unico Insurance había introducido una nueva gama de productos de seguro de salud, incluido el Seguro de Salud Complementario UniHealth, que había aliviado las cargas financieras derivadas de las tarifas adicionales en instalaciones de atención médica privadas afiliadas a SGK.

Alcance del Informe del Mercado de Seguros de Salud y Médicos de Turquía

El seguro de salud se define por su flexibilidad, ofreciendo una cobertura amplia para diversas condiciones de salud. Por el contrario, el seguro médico proporciona una cobertura limitada y predefinida, centrada en emergencias de salud específicas, incluidas lesiones, accidentes y enfermedades particulares. La distinción radica en el alcance y la exhaustividad de la cobertura proporcionada.

El mercado de seguros de salud y médicos de Turquía está segmentado por tipo de producto de seguro (seguro médico privado con cobertura de póliza individual y grupal, regímenes públicos/de seguridad social), plazo de cobertura (corto plazo menos de 12 meses, largo plazo 12 meses o más), canal de distribución (corredores/agentes, bancos bancaseguros, directo al consumidor, patrocinado por empleadores, otros canales), y segmento de usuario final (particulares, pymes, grandes corporaciones). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Seguro Médico Privado | Cobertura de Póliza Individual |

| Cobertura de Póliza Grupal | |

| Regímenes Públicos y de Seguridad Social |

| Corto plazo (Menos de 12 meses) |

| Largo plazo (Mayor o Igual a 12 meses) |

| Corredores y Agentes |

| Bancos (Bancaseguros) |

| Directo al Consumidor (En Línea y Telefónico) |

| Patrocinado por Empleadores (Empresas) |

| Otros Canales (Afinidad, Asociaciones) |

| Particulares |

| Pymes |

| Grandes Corporaciones |

| Por Tipo de Producto de Seguro | Seguro Médico Privado | Cobertura de Póliza Individual |

| Cobertura de Póliza Grupal | ||

| Regímenes Públicos y de Seguridad Social | ||

| Por Plazo de Cobertura | Corto plazo (Menos de 12 meses) | |

| Largo plazo (Mayor o Igual a 12 meses) | ||

| Por Canal de Distribución | Corredores y Agentes | |

| Bancos (Bancaseguros) | ||

| Directo al Consumidor (En Línea y Telefónico) | ||

| Patrocinado por Empleadores (Empresas) | ||

| Otros Canales (Afinidad, Asociaciones) | ||

| Por Segmento de Usuario Final | Particulares | |

| Pymes | ||

| Grandes Corporaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de salud y médicos de Turquía hasta 2031?

El tamaño del mercado de seguros de salud y médicos de Turquía es de USD 3,46 mil millones en 2026 y se proyecta que alcance USD 4,14 mil millones en 2031 a una CAGR del 3,63%.

¿Cómo están dando forma las regulaciones al mercado de seguros de salud y médicos de Turquía en 2026?

SEDDK introdujo garantías de renovación de por vida y términos de póliza estandarizados, que desplazan la fijación de precios y la suscripción hacia una perspectiva plurianual y mejoran la portabilidad y las divulgaciones para los consumidores.

¿Qué papel desempeña la infraestructura digital en las reclamaciones y el servicio?

Los sistemas e-Nabız y MEDULA permiten documentación estandarizada, liquidación más rápida y controles antifraude más sólidos a lo largo del ciclo de vida de las reclamaciones, mejorando la experiencia y reduciendo los costos de gestión.

¿Qué regiones son más importantes para la cobertura privada en Turquía?

Mármara, Anatolia Central y el Egeo lideran debido a la densidad de proveedores, los grandes complejos hospitalarios y las dinámicas de expatriados o turismo médico, mientras que los agentes siguen siendo clave en regiones con menor conectividad.

¿Cómo están evolucionando los canales de distribución para el mercado de seguros de salud y médicos de Turquía?

Los agentes y corredores siguen siendo fundamentales para el asesoramiento y las renovaciones complejas, mientras que los canales directos al consumidor se expanden con la alfabetización digital, y los bancos consideran flujos simplificados para grupos de clientes seleccionados.

Última actualización de la página el: