Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros para Mascotas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.23% CAGR |

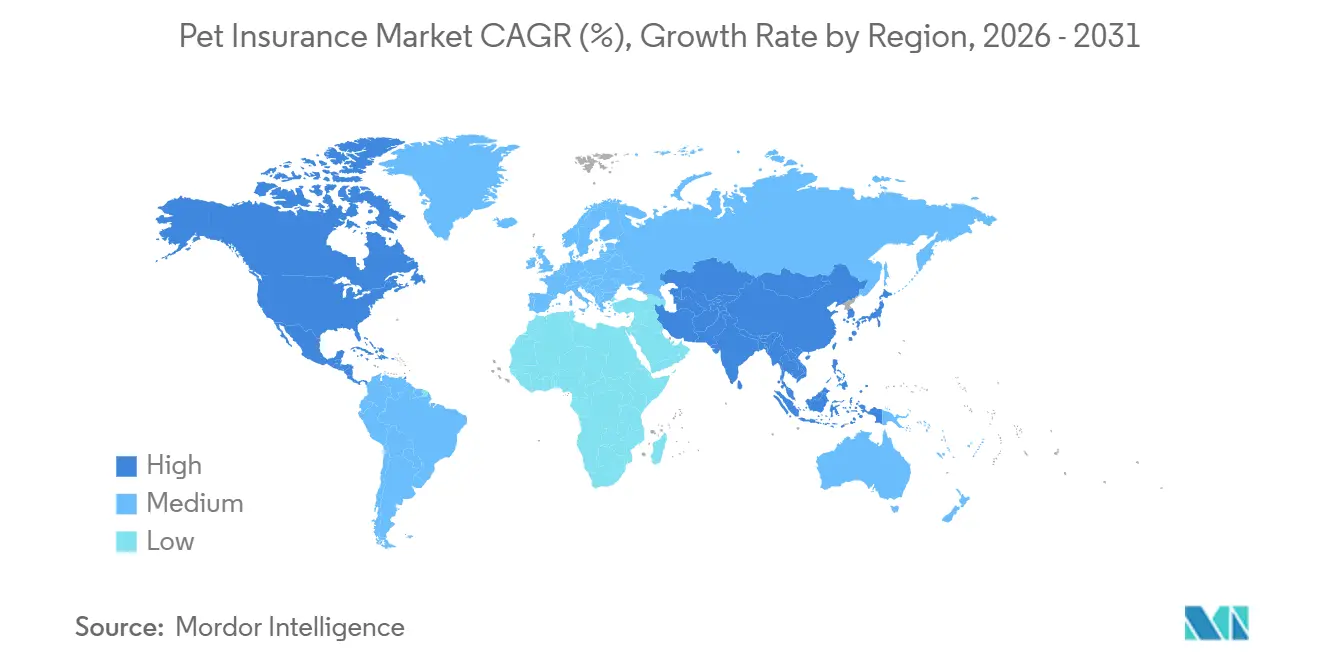

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

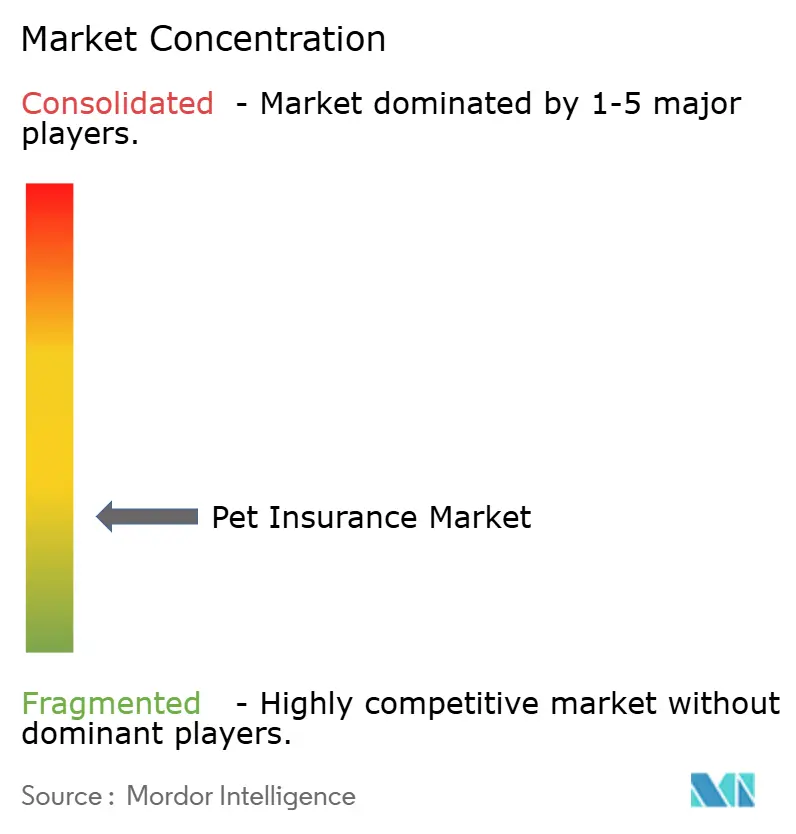

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros para Mascotas por ���ϲ�����

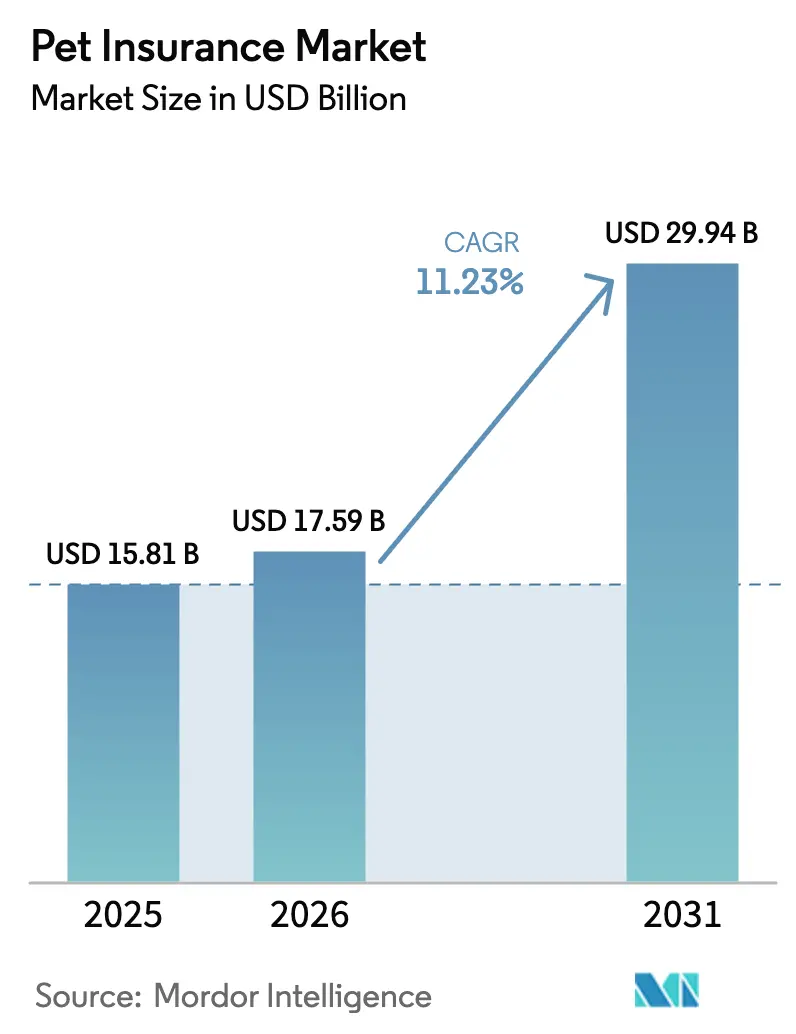

Se proyecta que el tamaño del Mercado de Seguros para Mascotas se expanda desde USD 15,81 mil millones en 2025 y USD 17,59 mil millones en 2026 hasta USD 29,94 mil millones en 2031, registrando una CAGR del 11,23% entre 2026 y 2031.

La penetración diverge ampliamente entre mercados, con Suecia teniendo una cobertura casi universal entre los perros, mientras que Estados Unidos se mantiene en dígitos bajos para los animales de compañía; sin embargo, la brecha entre la inflación de los costos veterinarios y la inflación general mantiene la demanda resiliente, ya que los propietarios buscan presupuestar de manera predecible los cuidados. Los dueños de mascotas destinan una gran parte de sus presupuestos a la atención veterinaria, pero la sensibilidad al costo lleva a algunos a retrasar o evitar las visitas. Esto crea oportunidades para los seguros para mascotas, ya que muchas mascotas permanecen sin asegurar y los propietarios buscan formas de gestionar gastos inesperados. Los servicios veterinarios representan aproximadamente el 32% del gasto doméstico en mascotas, y el aumento de los costos está influyendo en la utilización de la atención y el compromiso con la atención preventiva[1]Veterinary Analytics, "Resumen de la Industria Veterinaria: 12 al 18 de octubre de 2025," Vetsource Veterinary Analytics, veterinaryanalytics.com. La distribución integrada en el punto de atención y en la caja registradora minorista reduce la fricción al presentar ofertas de cobertura en momentos de alta intención, mientras que los beneficios voluntarios patrocinados por empleadores amplían el acceso sin añadir costos a los presupuestos de beneficios. Las aseguradoras e insurtechs implementan automatización para comprimir los ciclos de suscripción y adjudicación, con modelos de lenguaje de gran escala y procesamiento directo que reducen los gastos de ajuste de pérdidas y mejoran la experiencia del cliente a escala.

Conclusiones Clave del Informe

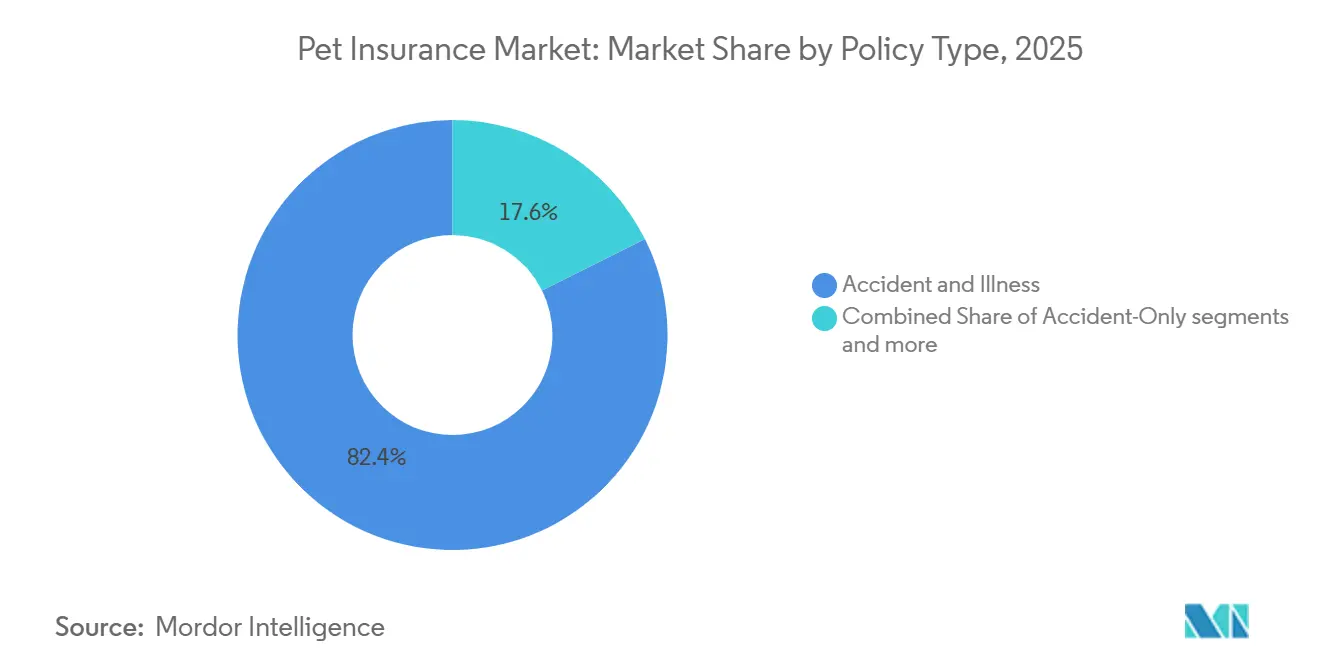

- Por tipo de póliza, accidente y enfermedad lideró con el 82,36% de la participación del mercado de seguros para mascotas en 2025, mientras que los complementos de bienestar y atención preventiva tienen una previsión de expansión a una CAGR del 15,39% hasta 2031.

- Por tipo de animal, los perros capturaron el 74,82% de la participación del mercado de seguros para mascotas en 2025, y otras mascotas registraron el mayor impulso con una CAGR del 13,95% proyectada hasta 2031; los perros siguen siendo el ancla del mercado de seguros para mascotas.

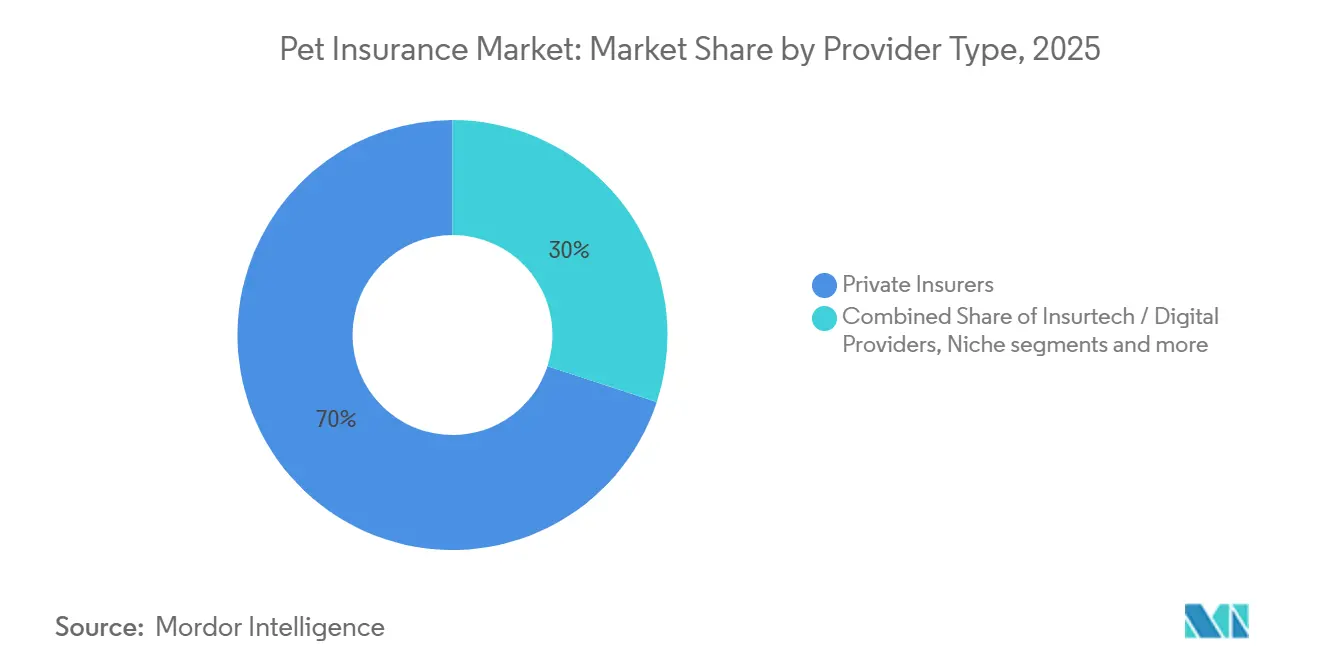

- Por tipo de proveedor, las aseguradoras tradicionales mantuvieron el 69,96% de la participación del mercado de seguros para mascotas en 2025, mientras que los proveedores insurtech y digitales están preparados para crecer a una CAGR del 16,45% hasta 2031.

- Por canal de ventas, el modelo intermediado representó el 48,66% de la participación del mercado de seguros para mascotas en 2025, y se espera que los modelos integrados se expandan a una CAGR del 18,66% hasta 2031.

- Por geografía, Europa mantuvo el 45,23% de la participación del mercado de seguros para mascotas en 2025, mientras que ��������-�ʲ���í�ھ����� tiene una proyección de crecimiento a una CAGR del 14,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros para Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la adopción de mascotas y humanización de las mascotas | +3.2% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Escalada de costos veterinarios que supera el IPC | +2.8% | Global, agudo en Estados Unidos, el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Implementación de la Ley Modelo de la NAIC y avances regulatorios | +1.1% | Estados Unidos, con efecto secundario en �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Seguros integrados en ecosistemas de cuidado de mascotas | +2.4% | Europa lidera, aceleración en América del Norte, APAC emerge | Mediano plazo (2-4 años) |

| Programas de beneficios para mascotas patrocinados por empleadores | +1.3% | América del Norte, Europa Occidental incipiente | Mediano plazo (2-4 años) |

| Suscripción dinámica impulsada por IA y automatización de reclamaciones en tiempo real | +1.5% | Mercados desarrollados con infraestructura en la nube | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Tendencia de Aumento en la Adopción de Mascotas y Humanización de las Mascotas

La tenencia de mascotas en Estados Unidos se mantiene elevada y continúa expandiéndose en 2026, con aproximadamente 94 millones de hogares que poseen al menos una mascota, ya que los hogares más jóvenes añaden perros y gatos a un ritmo más rápido y sostienen un gasto por mascota más alto que las cohortes de mayor edad. La población canina alcanzó aproximadamente 87,3 millones y la población felina aproximadamente 76,3 millones en 2025, lo que refleja tanto el crecimiento como la reducción de la brecha entre especies. Los dueños de mascotas tratan cada vez más a sus mascotas como miembros de la familia, gastando un promedio de USD 1.700 por hogar anualmente en gastos relacionados con mascotas, con los servicios veterinarios representando aproximadamente el 32% de estos gastos [2]PetfoodIndustry, "Gráfico: Gatos y perros lideran el crecimiento de la tenencia de mascotas en EE. UU. 2023-2025," petfoodindustry.com. Esta mentalidad impulsa la priorización de alimentos premium, atención preventiva e intervenciones especializadas oportunas, lo que respalda una utilización veterinaria constante incluso cuando los presupuestos se ajustan, lo que preserva la demanda de cobertura de seguros que limita la exposición a facturas sorpresa y suaviza los flujos de caja a lo largo de la vida de una mascota. Si bien la adopción de seguros en Estados Unidos todavía está por detrás del sentimiento, los avances constantes en concienciación y los recorridos de compra digitales están reduciendo la brecha con los mercados europeos más maduros. Los conocimientos de ������ó�� demuestran además que una mayor penetración y opciones convenientes de liquidación directa pueden acelerar la adopción cuando los propietarios perciben un valor claro en el punto de atención.

Escalada de Costos Veterinarios que Supera el IPC

Los precios veterinarios han aumentado más rápido que la inflación general, ejerciendo presión sobre los presupuestos domésticos e intensificando la necesidad de gestionar la volatilidad de las facturas médicas de las mascotas. Las clínicas enfrentan inflación salarial y mayores costos por diagnósticos avanzados, lo que eleva los aranceles en las grandes cadenas y en las clínicas independientes por igual. El resultado es una disminución medible en las visitas de bienestar rutinarias en algunos segmentos, ya que los propietarios difieren la atención, junto con un aumento en los episodios de emergencia que conllevan costos más altos y generan estrés para los hogares sin seguro. Las aseguradoras absorben estas presiones a través de la fijación de precios y el diseño de productos, mientras que los hogares con liquidez limitada reportan una creciente ansiedad ante facturas inesperadas y una dificultad creciente para hacer frente a los gastos relacionados con las mascotas. Algunas aseguradoras han ajustado sus carteras para abordar los segmentos de alto costo y reequilibrar la exposición al riesgo, lo que alinea la suscripción con las tendencias de costos observadas a medida que los servicios veterinarios amplían su participación en el gasto total en mascotas.

Implementación de la Ley Modelo de la NAIC y Avances Regulatorios

La Ley Modelo de Seguros para Mascotas proporciona definiciones estandarizadas y divulgaciones al consumidor en Estados Unidos, incluida la claridad sobre condiciones preexistentes, períodos de espera y programas de bienestar. Para 2025, varios estados promulgaron estatutos similares, reduciendo la variabilidad entre jurisdicciones y alentando a las aseguradoras a simplificar los términos de las pólizas a un modelo más fácil de entender y comparar para los consumidores. Las salvaguardas clave para el consumidor incluyen un período de revisión gratuita definido, reglas para los períodos de espera y obligaciones de las aseguradoras de demostrar pruebas al aplicar exclusiones, que en conjunto respaldan la confianza y la retención de pólizas[3]NAIC, "Ley Modelo de Seguros para Mascotas," Asociación Nacional de Comisionados de Seguros, content.naic.org. Los primeros adoptantes que alinean el producto y la divulgación con el modelo han visto beneficios de retención duraderos, ya que la transparencia reduce la frecuencia de disputas de cobertura. Los marcos regulatorios estandarizados también facilitan la interoperabilidad de datos y la evaluación comparativa, lo que fortalece las herramientas actuariales y acelera la iteración para nuevas características de productos.

Seguros Integrados en Ecosistemas de Cuidado de Mascotas

La distribución integrada incorpora la inscripción dentro de los flujos de trabajo minoristas, de comercio electrónico y veterinarios, lo que eleva la conversión al presentar la cobertura cuando las decisiones de salud son prioritarias. Los minoristas y las redes de clínicas que controlan puntos de contacto frecuentes pueden agrupar la cobertura en suscripciones de servicios y experiencias de pago, haciendo que la inscripción sea un paso simple y oportuno en lugar de una tarea separada. El modelo alinea los incentivos para mantener a las mascotas más saludables y para reducir la fricción en las reclamaciones a través de conexiones directas con los proveedores de atención y los servicios de farmacia. Las aseguradoras priorizan estas integraciones porque reducen los costos de adquisición de clientes y amplían el alcance del canal más allá de las ventas intermediadas tradicionales. Las estrategias integradas también complementan las ofertas de reclamaciones móviles y telesalud, creando una experiencia unificada desde la inscripción hasta el reembolso.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inflación de primas frente a los ingresos disponibles | -2.1% | Mercados emergentes, segmentos de bajos ingresos en mercados desarrollados | Corto plazo (≤ 2 años) |

| Falta de codificación unificada global de procedimientos veterinarios | -0.7% | Global, agudo en mercados sin adopción de HCE | Largo plazo (≥ 4 años) |

| Ajustes de pólizas de aseguradoras por índices de pérdida adversos en ciertas razas | -1.3% | Mercados desarrollados con datos de suscripción maduros | Mediano plazo (2-4 años) |

| Baja concienciación y barreras culturales en mercados emergentes | -1.5% | ��������-�ʲ���í�ھ����� excepto ������ó��, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Inflación de Primas Frente a los Ingresos Disponibles

Los ajustes de primas responden al aumento de los costos veterinarios, y algunos consumidores enfrentan restricciones de asequibilidad que llevan a la caducidad de pólizas y a decisiones de atención diferidas. Algunas aseguradoras divulgaron aumentos de precios para mantenerse al ritmo de la gravedad de las reclamaciones, mientras monitorean la retención y la calidad de los nuevos negocios para evitar la selección adversa que erosiona los fondos de riesgo. La elasticidad de la demanda surge en los segmentos de menores ingresos a medida que los propietarios racionan las visitas de bienestar, lo que a su vez puede aumentar los episodios de emergencia y empeorar los resultados de salud de las mascotas sin seguro. Los hogares reportan mayor estrés financiero vinculado al cuidado de mascotas, incluidos saldos acumulados por facturas veterinarias y restricciones que limitan la capacidad de pagar primas regularmente. Las aseguradoras continúan refinando el diseño de productos y los descuentos para amortiguar el impacto en los segmentos sensibles al precio mientras preservan la amplitud de la cobertura en el mercado de seguros para mascotas.

Falta de Codificación Unificada Global de Procedimientos Veterinarios

La automatización de reclamaciones y la sofisticación en la fijación de precios dependen de datos clínicos estructurados, sin embargo, la medicina veterinaria a menudo se basa en notas de texto libre y descriptores heterogéneos que resisten la agregación. La ausencia de normas de codificación ampliamente adoptadas complica la evaluación comparativa de resultados, la estimación de costos por condición y la calibración de deducibles para reflejar el riesgo por raza y edad en distintas geografías. Las integraciones con el software de las clínicas y los laboratorios siguen siendo fragmentadas, lo que añade costo y demora a los flujos de datos de las aseguradoras que respaldan la adjudicación y el análisis de riesgos. Sin códigos consistentes e interoperabilidad, las aseguradoras recurren a la revisión manual y a supuestos de precios conservadores que pueden reducir la competitividad. Los mercados que avancen en la adopción de historiales clínicos electrónicos y taxonomías comunes permitirán una mejor automatización, calificaciones más justas y reclamaciones más rápidas en el mercado de seguros para mascotas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: Los Planes Integrales Impulsan la Adopción, los Complementos de Bienestar Generan Fidelización

Accidente y Enfermedad lideró con el 82,36% de la participación del mercado de seguros para mascotas en 2025, mientras que los complementos de Bienestar y Atención Preventiva tienen una previsión de expansión a una CAGR del 15,39% hasta 2031. La cobertura de Accidente y Enfermedad representó la mayor participación por tipo de póliza en 2025, lo que refleja la preferencia de los propietarios por una protección amplia contra lesiones y enfermedades, y se proyecta que los complementos de Bienestar y Atención Preventiva crezcan más rápido hasta 2031 a medida que la atención rutinaria se agrupa con la cobertura catastrófica. Este patrón respalda una mayor retención, ya que el reembolso por exámenes y vacunas mantiene puntos de contacto frecuentes y normaliza la presentación de reclamaciones durante el año de la póliza. La separación clara entre los planes de seguro y de bienestar bajo las reformas del modelo de Estados Unidos mejora la divulgación y evita confusiones cuando los clientes comparan productos con nombres similares pero diferentes alcances de cobertura. El mercado de seguros para mascotas se beneficia cuando los complementos de bienestar elevan el valor percibido de las primas mensuales, especialmente para las mascotas más jóvenes que presentan reclamaciones rutinarias incluso si los incidentes mayores son raros en los primeros años. A medida que se expanden los canales integrados minoristas y de clínicas, el empaquetado del bienestar en el momento del pago o de la admisión aumenta la conversión en el mercado de seguros para mascotas al alinear la protección financiera con las necesidades inmediatas de atención.

Las pólizas de solo accidente siguen siendo un nicho para los propietarios sensibles al precio y las mascotas mayores que ya no califican para la suscripción integral, sin embargo, el impulso reside en los paquetes combinados de Accidente y Enfermedad más bienestar que satisfacen tanto las necesidades preventivas como las inesperadas. Los vínculos directos con los sistemas de información veterinaria acortan los ciclos de reembolso y mejoran la satisfacción del cliente, lo que a su vez eleva las tasas de renovación para los planes que ofrecen valor visible en cada visita. Las aseguradoras también refinan los deducibles y los límites anuales para adaptarse mejor al gasto esperado por edad y raza, haciendo que los paquetes básicos sean más competitivos en el momento de la comparación. Las asociaciones integradas con los principales minoristas y clínicas proporcionan escala de marketing y entornos de confianza para la venta adicional a opciones mejoradas con bienestar, donde el compromiso es mayor y las cancelaciones son menores. Con estas tendencias, la industria de seguros para mascotas continúa evolucionando desde pólizas catastróficas independientes hacia propuestas integradas de salud y bienestar que fortalecen el valor de vida tanto para los clientes como para las aseguradoras.

Por Tipo de Animal: Los Perros Anclan los Ingresos, los Animales Exóticos Desbloquean Nichos Específicos

Los perros capturaron el 74,82% de la participación del mercado de seguros para mascotas en 2025, y otras mascotas registraron el mayor impulso con una CAGR del 13,95% proyectada hasta 2031. Los perros representan la mayoría de las mascotas aseguradas y los ingresos por pólizas en 2025 y siguen siendo el foco principal del diseño de productos dada su mayor complejidad clínica y las primas por póliza en relación con los gatos. La penetración felina está aumentando a medida que la tenencia de gatos crece entre los hogares urbanos más jóvenes, aunque la economía por póliza difiere debido a la menor frecuencia de visitas y la gravedad de las reclamaciones. Se proyecta que los animales exóticos y otras mascotas se expandan desde una base más pequeña a medida que algunas aseguradoras amplíen la suscripción a especies aviares y de pequeños mamíferos, lo que requiere conocimientos clínicos especializados y un lenguaje de cobertura adaptado. El mercado de seguros para mascotas experimenta un crecimiento constante en las pólizas caninas a medida que los riesgos específicos de raza configuran las escalas de precios y los propietarios priorizan la protección integral para las condiciones ortopédicas y hereditarias. Con el tiempo, mejores datos sobre las condiciones crónicas felinas y el riesgo del estilo de vida en interiores respaldarán una segmentación y mensajería más precisas que aumenten la adopción entre los dueños de gatos.

Los libros de negocios con predominio canino tienden a escalar más rápido, y las inversiones en automatización de reclamaciones y pago directo en clínicas pueden eliminar la fricción y mejorar las métricas de satisfacción tanto para los dueños de perros como de gatos. La educación sobre el producto sigue siendo importante para los animales exóticos, ya que las características de cobertura deben reflejar las condiciones específicas de cada especie, y la suscripción debe tener en cuenta los diferentes perfiles de morbilidad. El mercado de seguros para mascotas responde a estas dinámicas ajustando la distribución, el contenido y los constructores de planes para adaptarse a las expectativas y presupuestos de cada segmento de propietarios. Las asociaciones con clínicas especializadas y asociaciones de animales exóticos pueden mejorar la credibilidad del producto y acelerar la adopción entre los entusiastas que conocen bien los requisitos de atención de su especie. A medida que mejoran los datos sobre los resultados entre especies, las aseguradoras pueden refinar los beneficios y los puntos de precio que alinean el riesgo y el valor entre perros, gatos y otras mascotas en el mercado de seguros para mascotas.

Por Tipo de Proveedor: Las Aseguradoras Tradicionales Lideran, los Actores Digitales Escalan Mediante la Automatización

Las aseguradoras tradicionales mantuvieron el 69,96% de la participación del mercado de seguros para mascotas en 2025, mientras que los proveedores insurtech y digitales están preparados para crecer a una CAGR del 16,45% hasta 2031. Las aseguradoras tradicionales mantienen la mayor participación por tipo de proveedor en 2025 debido al reconocimiento de marca, la capacidad de venta cruzada en múltiples líneas y las operaciones de cumplimiento establecidas en distintas jurisdicciones. Los proveedores insurtech y digitales crecen más rápido a medida que los modelos de IA comprimen los gastos de ajuste de pérdidas y permiten la vinculación rápida de pólizas sin suscripción manual para riesgos estándar. Los proveedores de pila completa que integran el pago directo a las clínicas ofrecen valor a través de la adjudicación inmediata, lo que fortalece la retención al eliminar la carga del reembolso para los propietarios. A medida que se expande la adjudicación automatizada, los líderes aplican modelos híbridos con intervención humana para manejar reclamaciones complejas y fraudes sospechados, mientras otorgan decisiones instantáneas en las presentaciones rutinarias. Estas ventajas operativas, junto con las asociaciones de distribución integrada, permiten a los actores digitales capturar demografías más jóvenes en el mercado de seguros para mascotas.

Los proveedores tradicionales continúan modernizando los sistemas centrales y buscando asociaciones para igualar la velocidad y la experiencia del usuario de los nuevos participantes, incluidas las integraciones en la caja registradora minorista y en los mostradores de recepción veterinaria. También aprovechan la capacidad de suscripción y la gestión de riesgos para ofrecer opciones de beneficios más amplias y límites para procedimientos de alto costo, lo que ayuda a retener a los clientes de larga data. La industria de seguros para mascotas está convergiendo en enfoques que combinan lo mejor de ambos mundos, ya que los titulares compran o se asocian con insurtechs y los desafiantes digitales añaden profundidad en el cumplimiento y las relaciones de reaseguro. En este entorno, las ventajas de escala provienen de los datos, la automatización, el alcance de la distribución y la capacidad de conectarse a los sistemas de las clínicas para el pago rápido en el mercado de seguros para mascotas. A medida que continúa el crecimiento, ambas cohortes refinan la gobernanza de productos para alinearse con los estándares evolutivos de la ley modelo de Estados Unidos y las expectativas de los consumidores.

Por Canal de Ventas: La Distribución Integrada Supera a los Modelos Intermediados

El modelo intermediado representó el 48,66% de la participación del mercado de seguros para mascotas en 2025, y se espera que los modelos integrados se expandan a una CAGR del 18,66% hasta 2031. Los canales intermediados todavía representan la mayor participación en 2025, aunque su crecimiento se desacelera a medida que la distribución digital e integrada absorbe más de la expansión incremental. Las asociaciones integradas en el comercio minorista, el comercio electrónico y las clínicas veterinarias elevan la conversión al presentar ofertas durante los flujos de adopción, compra y citas cuando la disposición a inscribirse es alta. Los sitios web directos al consumidor y los agregadores continúan canalizando a los compradores informados, sin embargo, los efectos de conversión más poderosos provienen ahora de las experiencias en la caja registradora y en el punto de atención. Los empleadores añaden un canal complementario al habilitar la deducción de nómina y la inscripción simplificada, que se integra con las plataformas de beneficios como una opción voluntaria para los empleados. A medida que estos canales maduran, el mercado de seguros para mascotas observa una disminución en los costos de adquisición y una mayor retención, donde la distribución controla el compromiso frecuente con el recorrido de cuidado de mascotas.

Los intermediarios continúan atendiendo casos complejos y realizando ventas cruzadas dentro de las líneas personales multilínea, mientras que los socios integrados negocian participaciones en los ingresos que alinean los incentivos en torno a las renovaciones a largo plazo en lugar de las comisiones únicas. Las integraciones en el software de las clínicas veterinarias y en los sistemas de punto de venta minoristas reducen la fricción para la cotización y la inscripción, lo que eleva las tasas de adhesión para los planes mejorados con bienestar. El mercado de seguros para mascotas se beneficia de la diversidad de canales que llega a los propietarios donde investigan, compran y reciben atención, aumentando así la accesibilidad y la conveniencia. Con el tiempo, se espera que los canales integrados y de empleadores impulsen una mayor participación de las primas incrementales a medida que la colocación de productos se convierta en una característica estándar del ecosistema de cuidado de mascotas. Este cambio respalda la expansión a largo plazo en el mercado de seguros para mascotas al alinear la distribución con las interacciones de alta intención.

Análisis Geográfico

Europa ocupa la mayor posición regional con una participación del 45,23% en 2025, impulsada por una cultura de compra de seguros de larga data, altos costos veterinarios de referencia y una familiaridad constante del consumidor con los procesos de reclamaciones y los beneficios. El Reino Unido mantiene una penetración elevada, ya que las facturas veterinarias y los términos de póliza estandarizados mantienen la cobertura relevante para los hogares, mientras que la históricamente alta participación de Suecia refleja una norma cultural en torno a la propiedad responsable que incluye la protección financiera. La claridad del producto ha mejorado en los principales mercados europeos junto con las iniciativas de protección al consumidor, lo que ayuda a los propietarios a comparar los niveles de reembolso y las exclusiones al elegir planes. Las asociaciones integradas en las redes minoristas y de clínicas fortalecen las tasas de adhesión en la caja registradora y en los flujos de citas, y respaldan la migración continua desde los modelos intermediados. Con una mayor concienciación y marcos regulatorios estables, Europa sigue siendo el ancla del mercado de seguros para mascotas mientras los nuevos canales amplían el alcance hacia segmentos con menor penetración.

América del Norte ocupa el segundo lugar por ingresos y continúa creciendo a medida que aumenta la concienciación y las experiencias de producto se vuelven más rápidas y simples a través de reclamaciones digitales y pago directo con proveedores selectos. Las primas suscritas se expandieron en 2025 sobre la base de mayores inscripciones y la normalización de primas a los costos veterinarios, aunque la penetración varía considerablemente según el estado y la densidad urbana. La adopción de la ley modelo en varios estados mejora la claridad sobre las condiciones preexistentes, los períodos de espera y los programas de bienestar, lo que reduce la fricción en la renovación y respalda la retención. Los canales de empleadores añaden impulso al hacer disponible la deducción de nómina para la cobertura voluntaria, mientras que los socios minoristas y de clínicas integran cotizaciones directamente en los flujos de trabajo de punto de venta y citas. El mercado de seguros para mascotas en América del Norte se beneficia de los avances operativos como la adjudicación instantánea y los modelos híbridos de reclamaciones con IA y humanos, que comprimen los ciclos de pago y mejoran la satisfacción del cliente.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR proyectada del 14,89% hasta 2031, respaldada por la urbanización, el aumento de los ingresos disponibles y la distribución digital nativa que reduce las barreras de inscripción. La infraestructura de liquidación directa y la innovación en bienestar de ������ó�� crean un modelo de conveniencia y resultados preventivos que otros mercados buscan emular a medida que aumenta la penetración. Australia, las ciudades de primer nivel de China y mercados selectos del Sudeste Asiático están aprovechando los comportamientos nativos móviles y los ecosistemas digitales integrados para introducir cobertura a escala. A medida que mejoran la adopción de historiales clínicos electrónicos y los datos de reclamaciones estandarizados, la precisión de la suscripción aumentará y respaldará ofertas más personalizadas por raza y edad en toda la región. En conjunto, estos cambios refuerzan el papel de ��������-�ʲ���í�ھ����� como motor de crecimiento global del mercado de seguros para mascotas, mientras Europa ancla los ingresos totales y América del Norte avanza con la mejora de la concienciación y la experiencia del producto.

Panorama Competitivo

El mercado global de seguros para mascotas está fragmentado, sin embargo, los líderes regionales han establecido ventajas duraderas a través de redes de distribución, automatización y atención integrada que reducen la fricción para los asegurados. La competencia se centra cada vez más en las asociaciones integradas, presentando opciones de cobertura durante el pago o las visitas veterinarias para capturar a los consumidores en puntos clave de decisión. El procesamiento de reclamaciones habilitado por IA permite que las presentaciones rutinarias se liquiden rápidamente, mientras que los programas de bienestar ayudan a mantener el compromiso y la retención a lo largo de la vida de una mascota. Las infraestructuras de liquidación directa en los mercados maduros destacan cómo la conveniencia operativa puede convertirse en una ventaja competitiva cuando los propietarios ya no esperan el reembolso. Las aseguradoras con grandes redes de datos estructurados se benefician de iteraciones más rápidas en la suscripción y el desarrollo de productos, mientras que la mayor transparencia bajo los estándares en evolución genera confianza y respalda la lealtad del cliente.

Las empresas líderes demuestran estrategias diversas para escalar y mejorar la eficiencia en todo el mercado. Los sistemas de pago en tiempo real que adjudican facturas en la caja registradora mejoran la satisfacción de las clínicas y fomentan altas tasas de renovación. Las plataformas de reclamaciones impulsadas por IA reducen los costos administrativos al enrutar los casos complejos a los ajustadores humanos y pagar las reclamaciones rutinarias de forma instantánea. Los productos complementarios integrados en los canales de empleadores o minoristas proporcionan vías adicionales para llegar a los dueños de mascotas, aprovechando las redes existentes para mejorar la conversión. Al combinar el acceso a canales, la automatización y la integración de servicios, estas estrategias ayudan al mercado a crecer mientras mejoran la experiencia general del asegurado.

La innovación en prevención y gestión de costos continúa configurando el panorama del mercado. Los programas que van más allá del reembolso hacia la orquestación de servicios de salud combinan la liquidación directa con análisis preventivos para anticipar riesgos y orientar a los propietarios. Las iniciativas de compra grupal de suministros veterinarios y productos farmacéuticos tienen como objetivo desacelerar la escalada de costos, lo que respalda primas más estables con el tiempo. Las soluciones de reclamaciones digitales y telesalud complementan la atención presencial, mejorando la eficiencia y asistiendo con el triaje previo a la visita. En todas las regiones, los líderes del mercado alinean productos, tecnología y asociaciones para crear experiencias más simples, rápidas y claras, impulsando en última instancia una mayor adopción y retención.

Líderes de la Industria de Seguros para Mascotas

Trupanion Inc.

Nationwide (VPI)

Healthy Paws Pet Insurance LLC

Lemonade Inc.

Agria Djurförsäkring AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Costco anunció que ofrecerá seguros para mascotas a sus miembros a través de una asociación con Figo a partir de 2026, sin restricciones de edad ni de raza para la inscripción, haciendo la cobertura más accesible para mascotas mayores y ofreciendo planes personalizables con descuentos para miembros.

- Diciembre de 2025: Adoro Pet Insurance Services LLC lanzó su oferta de seguros para mascotas en 28 estados de Estados Unidos, ingresando al creciente mercado de seguros para mascotas con cobertura de accidentes y enfermedades diseñada para incluir servicios clave y un procesamiento de reclamaciones más rápido.

- Junio de 2025: Combined Insurance, una empresa de Chubb, añadió el seguro para mascotas de Healthy Paws a su cartera de beneficios complementarios para empleadores e individuos, ampliando el acceso en el lugar de trabajo con reclamaciones digitales y opciones de beneficios ilimitados.

- Mayo de 2025: Tokio Marine Well Design lanzó un servicio de compra grupal de productos farmacéuticos veterinarios y artículos relacionados para ayudar a las clínicas a reducir los costos de adquisición y la carga administrativa a través de un sistema centralizado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Definimos el mercado de seguros para mascotas como todas las primas suscritas generadas por aseguradoras privadas o mutuas para pólizas que reembolsan los gastos veterinarios relacionados con accidentes, enfermedades y complementos de bienestar para animales de compañía, principalmente perros y gatos, en 17 países principales evaluados por nuestros analistas. Las pólizas agrupadas con los beneficios para empleados están incluidas porque las primas siguen siendo suscritas y fijadas por mascota.

Exclusión del alcance: Las coberturas de ganado y los complementos de microbeneficio integrados en seguros de propietarios de viviendas, tarjetas de crédito o productos de seguro de viaje no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Póliza

- Accidente y Enfermedad

- Solo Accidente

- Complementos de Bienestar / Atención Preventiva

- Otros

- Por Tipo de Animal

- Perro

- Gato

- Otras Mascotas (Aves, Animales Exóticos, Équidos, etc.)

- Por Tipo de Proveedor

- Tradicional (Aseguradoras Privadas / Mutuas / Cooperativas)

- Proveedores Insurtech / Digitales

- Nicho (Vinculados al Gobierno / Planes Públicos / Otros)

- Por Canal de Ventas

- Directo al Consumidor

- Intermediado

- Integrado

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- �ʱ��ú

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas y encuestas breves con directores de suscripción, fundadores de insurtechs, veterinarios en ejercicio y redes de corredores en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas discusiones aclararon las variaciones promedio de primas, el retraso en la aprobación de reclamaciones y la rotación de clientes, lo que nos permitió ajustar los supuestos secundarios antes del dimensionamiento final.

Investigación Documental

Nuestro equipo comenzó con estadísticas de nivel 1 disponibles públicamente, como los recuentos de mascotas aseguradas de la NAPHIA, el índice de precios de la Asociación Veterinaria Médica Americana, el gasto doméstico en cuidado de mascotas de Eurostat y los datos de divisas de la OCDE, que anclan los insumos de prevalencia, gasto y precios. Los complementamos con registros comerciales gubernamentales sobre medicamentos para mascotas, presentaciones estándar de índices de pérdida actuarial e información de organismos comerciales como la Federación Europea de Alimentos para Mascotas que realiza un seguimiento de las poblaciones caninas y felinas. Para refinar la intensidad competitiva y las trayectorias de primas, examinamos los informes anuales 10-K de las aseguradoras y las presentaciones para inversores con D&B Hoovers, revisamos los expedientes regulatorios que citan la Ley Modelo de Seguros para Mascotas de la NAIC y analizamos los comunicados de prensa contenidos en Dow Jones Factiva. Blogs adicionales de la industria, resúmenes de patentes a través de Questel y artículos de revistas veterinarias ayudaron a identificar los impulsores de costos emergentes. La lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Previsión

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo del fondo de primas: stock de animales de compañía × penetración del seguro × prima anual promedio. Los resultados se verifican mediante acumulaciones selectivas de aseguradoras de abajo hacia arriba y el precio de venta promedio muestreado multiplicado por el volumen de pólizas, de modo que las desviaciones inusuales puedan reconciliarse temprano. Las variables clave incluyen la inflación de los costos veterinarios, las tasas de adopción de nuevas mascotas, el crecimiento de los ingresos disponibles, la adopción regulatoria del marco de la NAIC y la expansión de la participación del canal digital.

Para las proyecciones, introducimos la serie histórica en una regresión multivariante con una superposición ARIMA, permitiendo que la elasticidad de las primas a la inflación de los costos veterinarios y el PIB per cápita impulsen las bandas de escenarios. Donde las divulgaciones de las aseguradoras son escasas, interpolamos utilizando promedios de pares y revalidamos con los rangos de las entrevistas.

Validación de Datos y Ciclo de Actualización

Ejecutamos verificaciones de varianza en múltiples pasos, revisión entre pares y señales de anomalías; los resultados que se desvían más allá de la tolerancia aceptada nos llevan de vuelta a los encuestados. Los modelos se actualizan cada 12 meses, y un analista vuelve a ejecutar los impulsores críticos antes de cada entrega al cliente.

Por Qué la Línea de Base de Seguros para Mascotas de Mordor Genera Confianza en las Partes Interesadas

Las estimaciones publicadas a menudo divergen porque cada empresa elige diferentes geografías, niveles de cobertura y cadencias de previsión, dejando a los ejecutivos sin saber en qué cifra confiar. Nuestro estudio muestra esas brechas claramente y las explica en un lenguaje sencillo.

Los principales impulsores de las brechas incluyen la inclusión de Mordor de los complementos de bienestar, nuestra base de divisas consistente de 2024 y el hecho de que reportamos el primer año completo de previsión (2025) en lugar del último año histórico, mientras que otros editores pueden excluir los descuentos por múltiples mascotas o limitarse a la cobertura de solo accidentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 15,81 mil millones (2025) | ||

| USD 18,61 mil millones (2024) | Consultora Global A | Excluye los complementos de bienestar, utiliza tipos de cambio de 2023 |

| USD 14,35 mil millones (2025) | Consultora Global B | Omite las pólizas de empleadores integradas, asume un índice de costos veterinarios más bajo |

| USD 10,10 mil millones (2023) | Asociación de la Industria A | Reporta solo primas históricas, sin ajuste prospectivo por inflación |

En conjunto, la comparación muestra que las elecciones de alcance disciplinadas de Mordor, la línea de base del año en curso y el conjunto de variables transparentes proporcionan un punto de referencia equilibrado y reproducible en el que los tomadores de decisiones pueden confiar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros para mascotas?

El tamaño del mercado de seguros para mascotas es de USD 17,59 mil millones en 2026 y se proyecta que alcance USD 29,94 mil millones en 2031 a una CAGR del 11,23%, respaldado por el aumento de la tenencia de mascotas, la distribución integrada y las reclamaciones habilitadas por IA.

¿Qué regiones lideran y cuáles están creciendo más rápido?

Europa mantiene la mayor participación con el 45,23% en 2025, mientras que ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR proyectada del 14,89% hasta 2031 debido a la urbanización y la distribución digital nativa.

¿Qué tipos de pólizas son más populares entre los dueños de mascotas?

Los planes de Accidente y Enfermedad representan la mayor participación, y los complementos de Bienestar y Atención Preventiva están creciendo más rápido a medida que los propietarios agrupan la atención rutinaria con la cobertura catastrófica para mejorar el valor y la retención.

¿Cuáles son las principales fuerzas que impulsan la adopción en 2026?

La adopción está impulsada por la humanización de las mascotas, la inflación de los costos veterinarios que supera el IPC, los términos de póliza estandarizados de Estados Unidos bajo la Ley Modelo de la NAIC, la distribución integrada en el comercio minorista y veterinaria, y la suscripción y reclamaciones habilitadas por IA.

¿Cómo está cambiando la distribución entre los canales?

Los canales intermediados todavía mantienen la mayor participación, pero la distribución integrada en entornos minoristas y veterinarios y los beneficios voluntarios patrocinados por empleadores están creciendo más rápido a medida que la inscripción se traslada a los flujos de pago y citas.

¿Qué papel juega la automatización en las reclamaciones y la fijación de precios?

Los modelos de IA automatizan la extracción y la adjudicación de las reclamaciones rutinarias, reducen los gastos de ajuste de pérdidas y mejoran la velocidad de pago, mientras que los enfoques híbridos con intervención humana se centran en los casos complejos y el fraude.

Última actualización de la página el: