Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Propiedad y Accidentes de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

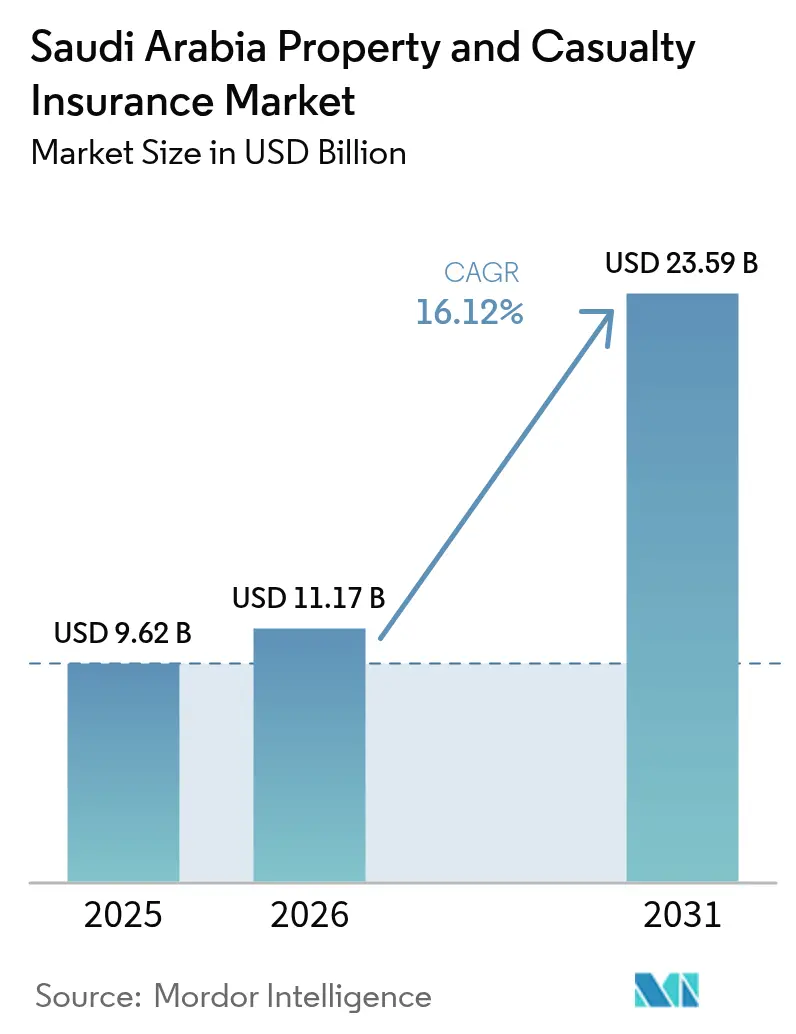

| Tamaño del mercado en el año base (2025) | 9.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

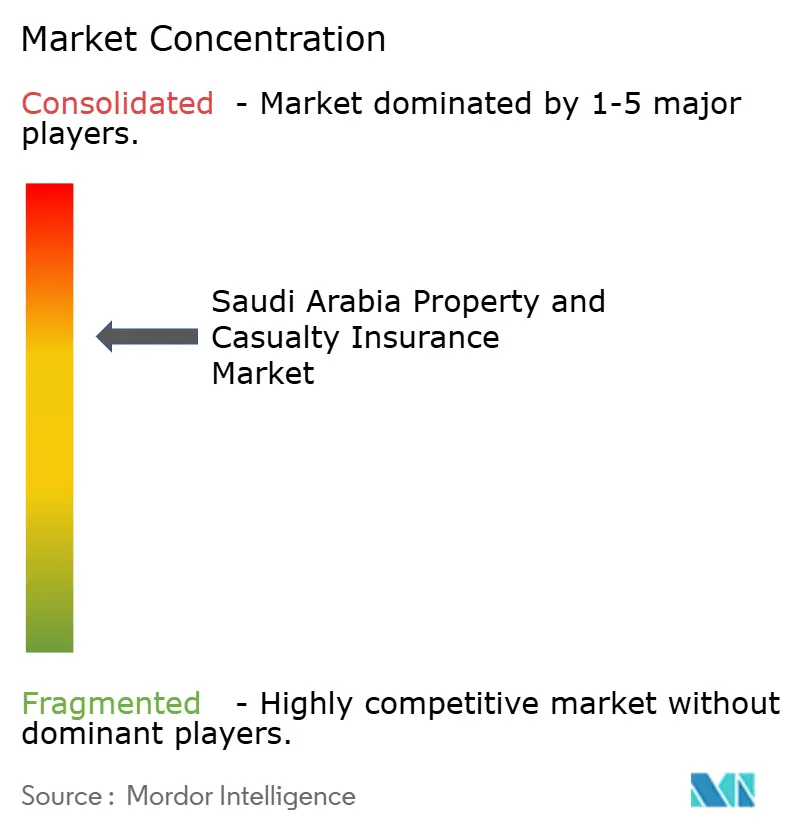

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Arabia Saudita por ���ϲ�����

El tamaño del mercado de seguros de propiedad y accidentes de Arabia Saudita en 2026 se estima en USD 11,17 mil millones, creciendo desde el valor de 2025 de USD 9,62 mil millones con proyecciones para 2031 que muestran USD 23,59 mil millones, creciendo a una CAGR del 16,12% durante 2026-2031. Este desempeño surge de las reformas de la Visión 2030 que estimulan el crecimiento del crédito, aumentan el gasto en infraestructura y amplían el conjunto de riesgos nacional. La penetración sigue siendo baja en el 1,5%, lo que subraya una brecha de protección considerable que los operadores establecidos y los nuevos participantes aún pueden abordar. Una norma de cesión obligatoria de reaseguro local del 30% promulgada en noviembre de 2024 redirige los flujos de primas hacia los reaseguradores nacionales, mejorando la capacidad en tierra y el apetito de suscripción. Las líneas de ingeniería disfrutan de vientos favorables provenientes de más de USD 850 mil millones en gigaproyectos, mientras que el automóvil mantiene el liderazgo en volumen porque la aplicación de la cobertura obligatoria se está intensificando. La distribución está migrando hacia canales en línea, aunque la bancaseguros está escalando a un ritmo de dos dígitos a medida que los bancos venden pólizas de forma cruzada a través de sus redes de sucursales y móviles. A nivel regional, el oeste de Arabia Saudita continúa representando más de un tercio de las primas, mientras que el cinturón industrial oriental se expande más rápidamente impulsado por la diversificación petroquímica.

Conclusiones Clave del Informe

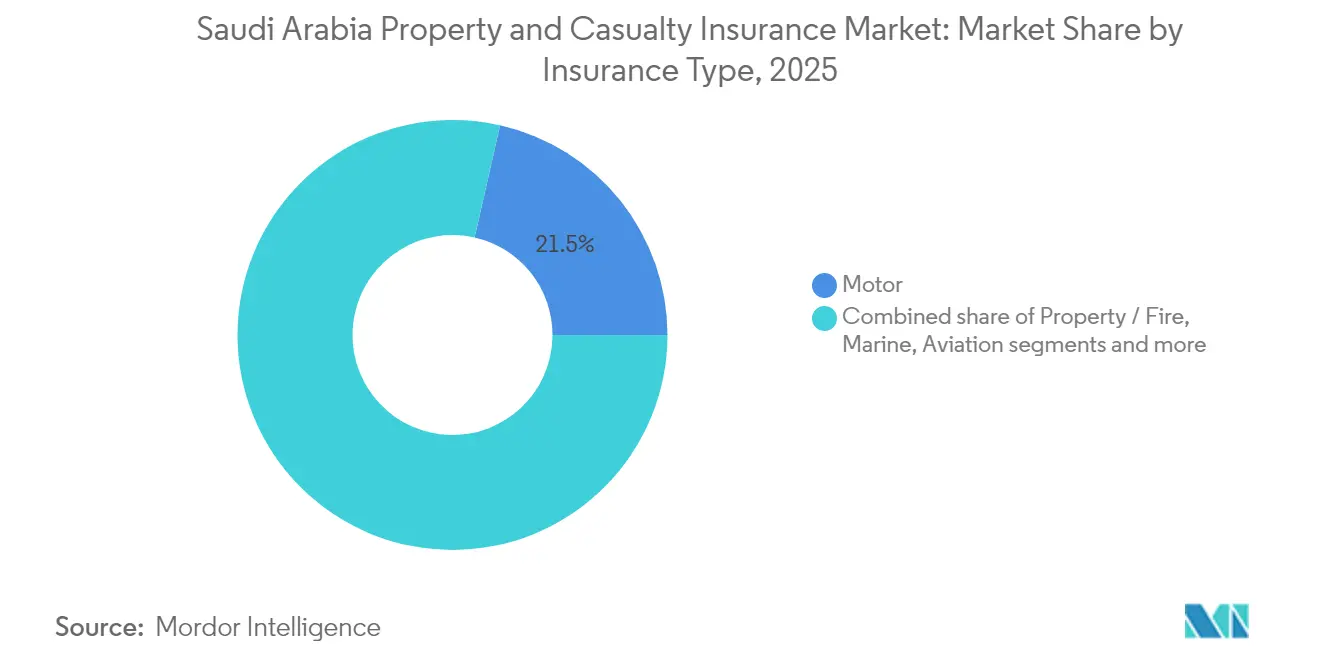

- Por tipo de seguro, el automóvil representó el 21,45% de la participación del mercado de seguros de propiedad y accidentes de Arabia Saudita en 2025; se prevé que las líneas de ingeniería crezcan a una CAGR del 11,07% hasta 2031.

- Por canal de distribución, las ventas directas captaron el 26,55% de la participación en ingresos en 2025, mientras que se proyecta que la bancaseguros crezca a una CAGR del 14,05% hasta 2031.

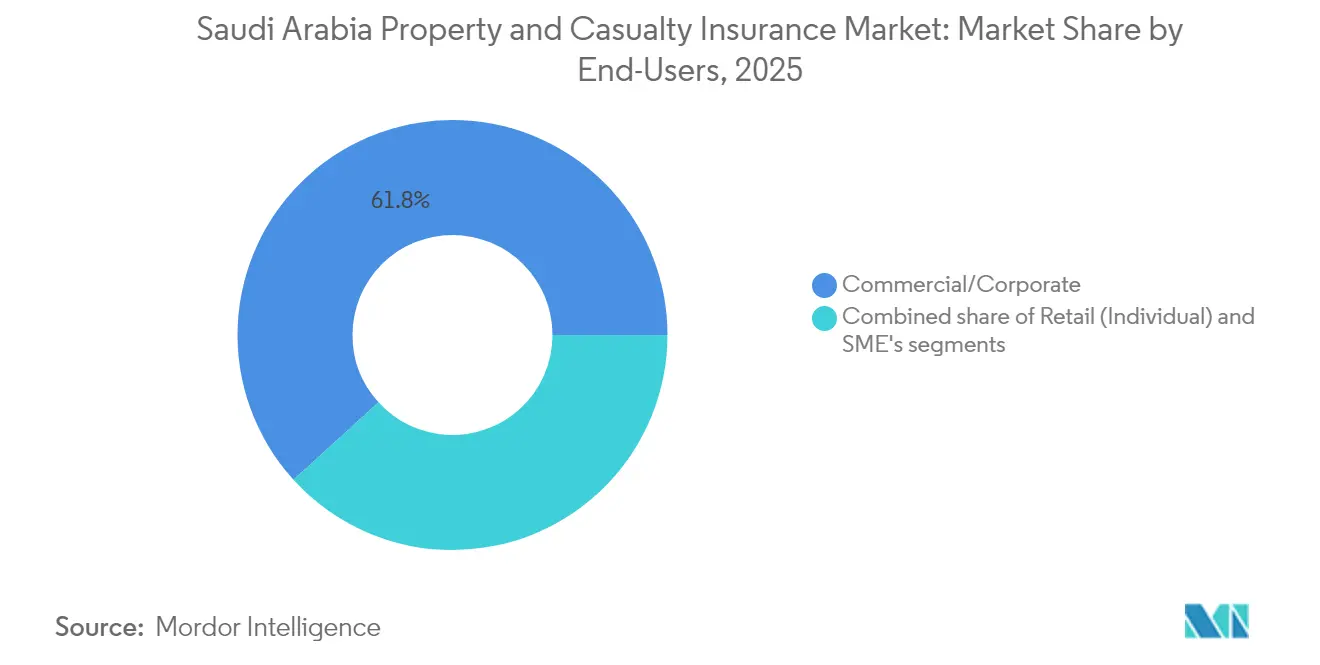

- Por usuario final, los clientes comerciales y corporativos representaron el 61,75% de la demanda en 2025, mientras que el segmento individual avanza a una CAGR del 11,35% hasta 2031.

- Por región, el área occidental concentró el 35,10% del tamaño del mercado de seguros de propiedad y accidentes de Arabia Saudita en 2025; la región oriental escala a una CAGR del 9,45% en el mismo horizonte.

- Las cinco aseguradoras más grandes controlaron el 67,75% de las primas brutas emitidas en 2024, lo que pone de relieve una estructura competitiva concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación estricta del seguro de automóvil obligatorio | +2.8% | Nacional, más fuerte en ciudades | Corto plazo (≤ 2 años) |

| Megaproyectos (NEOM, Mar Rojo) que incrementan las coberturas de ingeniería y energía | +3.2% | Regiones occidental y norte | Mediano plazo (2–4 años) |

| Cesión obligatoria de reaseguro local del 30% | +1.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Disciplina de capital bajo IFRS-17 | +1.5% | Nacional, grandes aseguradoras | Mediano plazo (2–4 años) |

| Productos de automóvil de uso variable habilitados por InsurTech | +2.1% | Ciudades primero, luego nacional | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Aplicación Estricta del Seguro de ���ܳٴdz�ó������ Obligatorio

Los nuevos vínculos digitales entre el Banco Central de Arabia Saudita (SAMA), la autoridad de tráfico y los registros de vehículos verifican las pólizas en tiempo real, exponiendo a los vehículos no asegurados a multas automáticas y suspensión del registro[1]Banco Central de Arabia Saudita, "Informe de Estabilidad Financiera 2024," sama.gov.sa. La propiedad de automóviles está aumentando a medida que avanzan los programas de construcción de carreteras, por lo que cada registro adicional alimenta el crecimiento de las primas y amplía el conjunto de riesgos. Los mayores volúmenes distribuyen los gastos fijos, ayudando a las aseguradoras a absorber la inflación de repuestos y mantener la estabilidad de los márgenes. El cumplimiento también reduce el grupo de conductores no asegurados, disminuyendo la subvención cruzada y reduciendo la selección adversa para las coberturas integrales. Los mejores datos sobre infracciones permiten a los actuarios refinar los factores de calificación, orientando los precios hacia niveles adecuados al riesgo. En conjunto, estos efectos elevan los ingresos por primas a corto plazo y sustentan la rentabilidad a largo plazo.

Megaproyectos que Impulsan la Cobertura de ���Բ���Ծ����í�� y ���Ա����í��

Proyectos como NEOM (USD 500 mil millones) y el Proyecto del Mar Rojo (USD 200 mil millones) requieren garantías de riesgo de construcción total, demora en el inicio de operaciones y energía renovable que superan los límites locales históricos[2]Global Arbitration Review, "Los Gigaproyectos Impulsan la Demanda de Cobertura de ���Բ���Ծ����í��," globalarbitrationreview.com. Las aseguradoras nacionales, por tanto, emiten pólizas y ceden porciones a reaseguradores globales, adquiriendo conocimientos técnicos mientras retienen al menos el 30% por regulación. Las primas se fijan a un precio más alto porque los edificios modulares, los equipos autónomos y las plantas de hidrógeno en alta mar introducen riesgos no probados que elevan su potencial de severidad. Los largos plazos de construcción se traducen en flujos de primas plurianuales y flujos de caja predecibles, una cobertura atractiva frente a la volatilidad de corto plazo del automóvil. Las tarifas de ingeniería de riesgos por adelantado proporcionan ingresos adicionales y profundizan las relaciones con los clientes. Estos proyectos también estimulan coberturas auxiliares de responsabilidad civil y carga marítima, multiplicando el efecto de crecimiento en varias líneas.

Cesión Obligatoria de Reaseguro Local del 30% que Aumenta la Retención Doméstica

La norma otorga a los reaseguradores sauditas el derecho de preferencia en las colocaciones de tratados y facultativas, redirigiendo una parte significativa de las primas cedidas al exterior de vuelta al mercado nacional[3]Reinsurance News, "La Norma de Cesión del 30% de Arabia Saudita Impulsa la Retención Local," reinsurancene.ws. Las aseguradoras primarias ganan poder de negociación porque disminuye la dependencia del endurecido mercado global, estabilizando los costos de retrocesión durante las renovaciones. Una mayor retención mejora los ingresos de los reaseguradores locales y acelera el desarrollo de habilidades actuariales, especialmente en las clases de energía e ingeniería. Con balances más sólidos, pueden aceptar líneas de mayor tamaño, permitiendo a las aseguradoras nacionales suscribir riesgos que anteriormente requerían capacidad extranjera. Se espera que la disposición desencadene alianzas estratégicas y posibles fusiones y adquisiciones a medida que las aseguradoras más pequeñas busquen estructuras de reaseguro eficientes en costos. Con el tiempo, una mayor capacidad local debería reducir la brecha de protección y apoyar los objetivos de estabilidad financiera soberana.

Disciplina de Capital bajo IFRS-17 que Impulsa la Sofisticación en la Fijación de Precios

Desde enero de 2023, los ingresos se reconocen a lo largo del período de cobertura en lugar del primer día, haciendo que los descuentos agresivos sean inmediatamente visibles en el Margen de Servicio Contractual. Los ajustes de riesgo explícitos fomentan la constitución prudente de reservas y amortiguan la volatilidad de los beneficios, tranquilizando a los inversores y reguladores. Las divulgaciones mejoradas en las notas ofrecen información detallada sobre la rentabilidad de los contratos, permitiendo a la dirección identificar carteras con bajo rendimiento para su revisión de precios o salida. Los actuarios ahora modelan los flujos de caja de cumplimiento en cohortes más finas, apoyando tarifas diferenciadas por segmento y geografía. La norma también aclara la valoración de los activos de reaseguro, mostrando el verdadero costo de protección y aumentando la conciencia a nivel de consejo sobre la economía del riesgo cedido. En conjunto, el IFRS-17 incorpora una cultura de fijación de precios basada en el riesgo y una asignación disciplinada del capital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación creciente del costo de siniestros en repuestos de automóviles y responsabilidad médica | -2.4% | A nivel nacional, enfoque urbano | Corto plazo (≤ 2 años) |

| Capacidad de reaseguro ajustada para riesgos energéticos tras el conflicto en Ucrania | -1.8% | Cinturón industrial oriental | Mediano plazo (2–4 años) |

| Lenta adopción del seguro cibernético ante la baja conciencia sobre el riesgo digital | -1.1% | Centros comerciales | Largo plazo (≥ 4 años) |

| Canal de agencias fragmentado con alta fuga de comisiones | -1.3% | A nivel nacional, aseguradoras pequeñas | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Inflación Creciente del Costo de Siniestros en Repuestos de ���ܳٴdz�ó������es y Responsabilidad Médica

Los cuellos de botella en la cadena de suministro global han mantenido escasos los componentes electrónicos y los paneles de carrocería, elevando los costos promedio de repuestos por siniestro en dos dígitos durante 2024-2025. La inflación de las tarifas médicas también alimenta las indemnizaciones por lesiones corporales a terceros, agravando la presión sobre los pagos en las líneas de automóvil y responsabilidad civil general. Las guerras de tarifas competitivas restringen los aumentos de primas, haciendo que los índices combinados se acerquen al punto de equilibrio a pesar del crecimiento en volumen. Algunas aseguradoras adoptan redes de talleres preferentes y aprovisionamiento de piezas genéricas, aunque los ahorros van a la zaga de la inflación general. Se introducen franquicias más altas y opciones de reparación escalonadas, pero la aceptación por parte de los consumidores sigue siendo mixta. Hasta que las cadenas de suministro se normalicen, la inflación de costos limitará la rentabilidad y ralentizará la reinversión en innovación de productos.

Lenta Adopción del Seguro Cibernético ante la Baja Conciencia sobre el Riesgo Digital

Las empresas sauditas digitalizan cada vez más sus operaciones, pero muchas aún subestiman la exposición al ransomware, el compromiso del correo electrónico empresarial y las reclamaciones por privacidad de datos. Los datos históricos de siniestros limitados en la región hacen que la fijación de precios actuariales sea cautelosa, por lo que las primas parecen elevadas en relación con el beneficio percibido, lo que desincentiva la contratación. Las recientes aprobaciones del SAMA para productos cibernéticos tienen como objetivo estandarizar la redacción y las divulgaciones, aunque la educación del mercado sigue siendo un obstáculo. Los corredores están invirtiendo en seminarios y simulaciones de mesa para ilustrar los posibles impactos financieros, pero las tasas de conversión siguen siendo bajas. Hasta que ocurran incidentes locales de alto perfil, es probable que el crecimiento del seguro cibernético quede rezagado respecto a otras líneas especializadas, amortiguando la expansión general del mercado en este segmento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: La Diversa Combinación de Riesgos Sustenta el Crecimiento

El tamaño del mercado de seguros de propiedad y accidentes de Arabia Saudita para el segmento de automóvil representó el 21,45% del total de primas en 2025, subrayando su papel de ancla incluso cuando las pólizas de ingeniería registran una CAGR del 11,07% hasta 2031. La cobertura de ingeniería se dispara impulsada por la construcción de gigaproyectos, atrayendo a corredores y reaseguradores internacionales y llevando a las aseguradoras nacionales a ampliar los acuerdos facultativos. Las primas de automóvil continúan aumentando porque la aplicación cierra la brecha de no asegurados, pero los márgenes de beneficio siguen siendo escasos debido a la inflación de repuestos y los agresivos portales de comparación de precios en línea. Las líneas de propiedad avanzan de manera constante, respaldadas por el crecimiento residencial urbano y el desarrollo inmobiliario comercial. Los suscriptores marítimos hacen frente a las perturbaciones del transporte marítimo en el Mar Rojo introduciendo recargos por riesgo de guerra, aunque la importancia estratégica de la ruta sostiene los volúmenes de carga.

Las aseguradoras de aviación atienden la expansión aeroportuaria y la renovación de la flota de la aerolínea nacional, con el reciente contrato de salud de Saudia de Tawuniya que refuerza su presencia en los beneficios auxiliares relacionados con la aviación. Las aseguradoras de energía navegan por una capacidad más ajustada, pero los clientes de la provincia oriental aún demandan cobertura integral para las ampliaciones de refinerías, estimulando la retención doméstica bajo el mandato de cesión. Las clases de responsabilidad civil ganan impulso gracias al crecimiento del sector de servicios profesionales y normas de seguridad laboral más estrictas que elevan los límites obligatorios, ayudando a diversificar los ingresos por primas lejos de las líneas mercantilizadas.

La trayectoria ascendente de la cobertura de ingeniería refleja directamente el calendario de infraestructura de la Visión 2030, traduciendo cada hito en compromisos de primas plurianuales, mientras que el automóvil mantiene su posición fundamental porque cada vehículo nuevo debe llevar seguro. Las clases de propiedad y marítimo añaden estabilidad, y las líneas de responsabilidad civil complementan los ingresos con cobertura especializada de mayor margen. En conjunto, la estructura segmentada demuestra cómo el mercado de seguros de propiedad y accidentes de Arabia Saudita combina líneas de volumen tradicionales con riesgos de nicho de mayor margen, permitiendo a las aseguradoras equilibrar el crecimiento con la rentabilidad a lo largo de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Digital Primero, pero los Bancos Aceleran

Las ventas directas representaron el 26,55% del total de primas emitidas en 2025, reflejando el impulso de las aseguradoras hacia portales web y de aplicaciones que reducen los costos de adquisición y capturan datos para análisis de venta cruzada. La bancaseguros, aunque más pequeña, se acelera a una CAGR del 14,05% a medida que los prestamistas integran el seguro en los procesos de originación de préstamos, aprovechando las profundas relaciones con los clientes para aumentar la penetración. Los corredores aún aseguran grandes cuentas corporativas donde la redacción a medida y la ingeniería de riesgos complejos requieren habilidades de asesoramiento, pero la presión sobre las comisiones aumenta después de que el IFRS-17 agudizara la visibilidad de los gastos. Las agencias, muchas de propiedad familiar, enfrentan fragmentación y fuga de comisiones, lo que lleva al SAMA a endurecer las licencias y promover la inversión en tecnología. La distribución alternativa a través de concesionarios de automóviles, agencias de viajes y minoristas crece en paralelo con la financiación en el punto de venta, permitiendo a las aseguradoras aprovechar las compras por impulso de pólizas de automóvil y viaje.

Los canales digitales se alinean con el ecosistema FinTech de 226 empresas del Reino, permitiendo la emisión de pólizas dentro de la aplicación y la carga de fotos de siniestros. Los bancos enriquecen su propuesta de valor con cobertura integrada, aumentando la fidelización en el competitivo mercado de financiación al consumo. La interacción competitiva entre canales garantiza que el mercado de seguros de propiedad y accidentes de Arabia Saudita siga siendo accesible para los consumidores, al tiempo que ofrece a los compradores corporativos opciones de asesoramiento especializadas, manteniendo la diversidad de distribución incluso cuando la adopción digital se dispara.

Por Usuarios Finales: El Volumen Corporativo se Encuentra con la Creciente Demanda Individual

Los compradores comerciales y corporativos generaron el 61,75% de las primas en 2025, reflejando el peso de los complejos energéticos, los contratistas de construcción y los grandes conglomerados en la economía nacional. Sin embargo, el segmento individual crece rápidamente a una CAGR del 11,35% a medida que el aumento de la riqueza de la clase media y una aplicación más estricta amplían la adopción de cobertura del hogar más allá del automóvil y la salud obligatorios. Las PYME emergen como un nuevo punto focal, respaldadas por los programas de emprendimiento de la Visión 2030 que generan demanda de paquetes multirriesgo y cobertura de responsabilidad civil adaptada a balances modestos. Las empresas multinacionales que ingresan a Arabia Saudita necesitan cobertura de directores y funcionarios, cibernética y alineación de programas globales, lo que impulsa a las aseguradoras locales a profundizar los vínculos facultativos con reaseguradores extranjeros. La contratación pública también sustenta la demanda, especialmente en la región central, donde las agencias gubernamentales requieren propiedad e indemnización profesional.

El cambiante mix de usuarios finales amplía el espectro de riesgos, obligando a las aseguradoras a invertir en análisis de segmentación, motores de precios flexibles y servicio al cliente multilingüe. A medida que los individuos adoptan productos basados en telemática y las PYME buscan paquetes integrados digitales, el impulso de crecimiento en las líneas minoristas complementará la base corporativa aún dominante, apuntalando una expansión de base amplia en el mercado de seguros de propiedad y accidentes de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región occidental, anclada por el puerto comercial marítimo de Yeda y el Proyecto del Mar Rojo de USD 200 mil millones, capturó el 35,10% de la participación del mercado de seguros de propiedad y accidentes de Arabia Saudita en 2025. La cobertura de propiedad, marítima y de ingeniería se beneficia de las inversiones en infraestructura turística y logística que impulsan la demanda de pólizas de alto límite. El riesgo climático es agudo aquí porque las inundaciones repentinas han anegado repetidamente las ciudades costeras; las aseguradoras, por tanto, despliegan modelos detallados de catástrofes para fijar precios en microzonas y orientar las colocaciones de reaseguro. Los suscriptores locales también diseñan coberturas de viaje y peregrinación adaptadas a los visitantes con destino a La Meca, fortaleciendo la diversidad de primas y los márgenes de suscripción.

La provincia oriental se expande a una CAGR del 9,45% impulsada por las actualizaciones de refinerías de Saudi Aramco, la construcción de parques petroquímicos y los corredores logísticos asociados. Las líneas de energía, propiedad y responsabilidad civil dominan el libro regional, y la concentración de riesgos se compensa en parte con el mandato de cesión del 30% que canaliza capacidad hacia Saudi Re y sus pares. La congestión portuaria y los desafíos de seguridad en el Mar Rojo han elevado las primas de riesgo de guerra marítimo, aunque los clientes industriales aceptan tarifas más altas porque la cobertura sigue siendo fundamental para los convenios de financiación de proyectos. La profundidad de la experiencia en ingeniería en Dammam y Yubail ayuda a las aseguradoras nacionales a refinar la selección de riesgos, consolidando ventajas competitivas.

El centro de Arabia Saudita aprovecha el papel de Riad como núcleo político y financiero para impulsar la demanda de cobertura de directores y funcionarios, indemnización profesional y seguros cibernéticos impulsados por la tecnología. El presupuesto de seguros del sector público establece un piso para los volúmenes de primas, y la concentración de sedes de bancos, telecomunicaciones y empresas de consultoría amplía aún más el conjunto direccionable. Los proyectos de infraestructura complementarios, incluidas las líneas de metro y los distritos de ciudades inteligentes, requieren cobertura de construcción especializada, vinculando el crecimiento central al mismo ciclo de gigaproyectos que impulsa el impulso occidental. En conjunto, estos perfiles regionales refuerzan la amplitud de oportunidades en el mercado de seguros de propiedad y accidentes de Arabia Saudita, al tiempo que destacan la necesidad de estrategias de suscripción granulares adaptadas a los factores de riesgo locales.

Panorama Competitivo

Las cinco aseguradoras más grandes recaudaron la mayoría de las primas brutas emitidas en 2024, lo que señala una alta concentración, aunque las reformas regulatorias y del mercado están intensificando la rivalidad. Tawuniya, Bupa Arabia, Al-Rajhi Takaful, MEDGULF y Walaa mantienen ventajas de escala, pero los actores más pequeños persiguen líneas de nicho en ingeniería y cibernética para diferenciarse. La rentabilidad mejoró en 2024, con las ganancias combinadas del sector aumentando un 50% hasta SAR 910,5 millones, ayudadas por una aplicación más estricta del seguro de automóvil y la disciplina de precios impulsada por el IFRS-17. La transformación digital es un tema dominante: Najm ahora ofrece el 95% de sus servicios a través de canales digitales, demostrando cómo los flujos de trabajo de siniestros optimizados pueden mejorar la retención de clientes.

El apoyo gubernamental es visible a través de la inyección de capital del Fondo de Inversión Pública en Saudi Re, que fortalece la capacidad local y proporciona líneas de mayor tamaño para riesgos de alta peligrosidad. La iniciativa complementa el mandato de cesión y podría desencadenar una consolidación a medida que las aseguradoras más pequeñas se asocien con el reasegurador reforzado para obtener alivio en el balance. Los reaseguradores internacionales continúan proporcionando conocimientos técnicos, pero su apetito selectivo tras el conflicto en Ucrania insta a las aseguradoras primarias a mejorar el análisis de riesgos y los colchones de capital.

Los disruptores InsurTech prosperan bajo el entorno regulatorio de pruebas del SAMA, que alberga 226 empresas FinTech que desarrollan productos de uso variable, protocolos de siniestros en cadena de bloques y motores de precios de inteligencia artificial. Los actores establecidos responden adquiriendo participaciones tecnológicas o lanzando brazos de capital de riesgo para asegurar canales de innovación. La adquisición de talento, especialmente en ciencia de datos y modelado actuarial, se convierte en un campo de batalla a medida que las empresas intentan fortalecer la ventaja competitiva en el cambiante mercado de seguros de propiedad y accidentes de Arabia Saudita.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Arabia Saudita

The Company for Cooperative Insurance (Tawuniya)

Malath Cooperative Insurance Co.

Mediterranean & Gulf Cooperative Insurance & Reinsurance (MEDGULF)

Salama Cooperative Insurance Co.

Arabian Shield Cooperative Insurance Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tawuniya obtuvo un mandato de seguro de salud de Arabia Saudita por un valor superior al 5% de sus ingresos por primas de 2023, subrayando la oportunidad en las grandes cuentas corporativas.

- Enero de 2025: El Fondo de Inversión Pública finalizó su inversión estratégica en Saudi Reinsurance Company, reforzando la capacidad de reaseguro doméstico y reduciendo la dependencia de los mercados extranjeros.

- Noviembre de 2024: La Autoridad de Seguros de Arabia Saudita activó la norma de cesión de reaseguro local del 30%, con la expectativa de elevar las ganancias de los reaseguradores nacionales en un 25% en 2025.

- Mayo de 2024: MEDGULF redujo las pérdidas acumuladas al 34,1% del capital a pesar de una caída del 27% en las ganancias trimestrales.

- Marzo de 2024: Bupa Arabia renovó su licencia de operación con el SAMA hasta enero de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de daños (P&C) de Arabia Saudita como todas las líneas de no vida: automóviles, propiedad/incendio, transporte marítimo, aviación, energía, ingeniería y accidentes y responsabilidad civil, medido por las primas brutas emitidas recaudadas de aseguradoras autorizadas que operan dentro del Reino.

Exclusión del alcance: las pólizas de vida, ahorro y médicas independientes quedan fuera del presente análisis.

Descripción general de la segmentación

- Por Tipo de Seguro

- ���ܳٴdz�ó������

- Propiedad / Incendio

- �Ѳ���í�پ�����

- ������������ó��

- ���Ա����í��

- ���Բ���Ծ����í��

- Accidentes y Responsabilidad Civil

- Por Canal de Distribución

- Agencia de Seguros

- Bancaseguros

- Corredores

- Ventas Directas

- Otros Canales de Distribución

- Por Usuarios Finales

- Minorista (Individual)

- Pequeñas y Medianas Empresas (PYME)

- Comercial / Corporativo

- Por Región

- Central

- Occidental

- Oriental

- Norte

- Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con suscriptores, corredores, gerentes de riesgo corporativo y funcionarios de SAMA en Riad, Yeda y Dammam nos ayudaron a someter a prueba de estrés los ciclos de precios, los costos de reaseguro y la adopción esperada de coberturas obligatorias. Encuestas breves en línea con propietarios de pymes aclararon las preferencias de canal y los límites promedio de las pólizas, lo que nos permitió refinar las tasas de penetración asumidas.

Investigación documental

Comenzamos con estadísticas de primas por partida, índices de siniestralidad y normas de cesión publicadas por el Banco Central de Arabia Saudita (SAMA) y el Informe Anual del Mercado de Seguros de Arabia Saudita. Luego superpusimos señales macroeconómicas de GaStat sobre el crecimiento del parque vehicular, los permisos de construcción y el PIB no petrolero. Una perspectiva adicional provino de los estatutos de seguros cooperativos, los resúmenes de proyectos de Visión 2030 y la cobertura periodística en Dow Jones Factiva. Las divulgaciones a nivel de empresa recopiladas a través de D&B Hoovers, los estados financieros auditados bajo NIIF-17 y los informes de aseguradoras cotizadas proporcionaron verificaciones fundamentales sobre los volúmenes de primas y los niveles de retención.

Para enriquecer el contexto de tendencias, nuestros analistas recurrieron a asociaciones comerciales como el Insurance Executive Committee, datos de envíos aduaneros de activos de alto valor y bases de datos de patentes (Questel) para evaluar la adopción de insurtech. Las fuentes citadas anteriormente ilustran la amplitud del trabajo documental; se consultaron muchas otras referencias públicas y de pago para validación y aclaración.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de las primas brutas emitidas de 2024 reportadas por SAMA, que luego se segmentan por línea, se ajustan por la cesión obligatoria de reaseguro local del 30% y se convierten a USD al tipo de cambio promedio anual del SAR. Los resultados se corroboran mediante verificaciones selectivas ascendentes, agregando las primas de 2024 divulgadas por las diez aseguradoras cotizadas más grandes y tomando muestras de las tarifas promedio de automóviles e ingeniería a partir de entrevistas con corredores para alinear los totales dentro de una banda de ±3%.

Los principales impulsores del modelo incluyen los registros de vehículos nuevos, las terminaciones de espacios comerciales, los calendarios de CAPEX de los gigaproyectos, las presentaciones de tarifas vinculadas a la inflación y las normas de margen de solvencia. Un pronóstico basado en ARIMA, complementado con análisis de escenarios en torno a las variaciones del gasto de Visión 2030, proyecta las primas hasta 2030. Los rangos de coeficientes se validan con el consenso de expertos y se revisan cuando cambian los supuestos macroeconómicos.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza y anomalías, revisión por pares y aprobación de un responsable senior. Actualizamos el conjunto de datos cada doce meses, con actualizaciones intermedias activadas por eventos regulatorios o macroeconómicos materiales, lo que garantiza que los clientes reciban la visión verificada más reciente.

Por qué la línea de base de seguros de daños de Arabia Saudita de ���ϲ����� inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes líneas, supuestos de retención y fechas de corte de tipo de cambio.

Según los analistas de Mordor, la claridad en el alcance y la actualización anual disciplinada mantienen nuestra línea de base sólida mientras otras derivan con datos desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 9,62 mil millones (2025) | ���ϲ����� | - |

| USD 6,90 mil millones (2024) | Global Consultancy A | Omite líneas de ingeniería y energía; utiliza el promedio de tipo de cambio de 2023 |

| USD 0,79 mil millones (2025) | Regional Publisher B | Contabiliza únicamente líneas de propiedad; reporta primas netas post-cesión |

Estos contrastes muestran por qué los tomadores de decisiones confían en ���ϲ�����: nuestros números se remontan a variables transparentes, validación de doble vía y una cadencia de actualización que mantiene la línea de base confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguros de propiedad y accidentes de Arabia Saudita para 2031?

Se espera que el mercado alcance USD 23,59 mil millones para 2031, creciendo a una CAGR del 16,12%.

¿Por qué el seguro de ingeniería es el de mayor crecimiento en el Reino?

USD 850 mil millones en megaproyectos, como NEOM y el desarrollo del Mar Rojo, necesitan cobertura especializada de riesgo de construcción total y demora en el inicio de operaciones, impulsando una CAGR del 11,07% en las líneas de ingeniería.

¿Cómo afecta la norma de cesión de reaseguro local del 30% a las aseguradoras?

La norma canaliza las salidas de primas de vuelta a los reaseguradores nacionales, mejorando la capacidad en tierra al tiempo que ofrece a las aseguradoras primarias una fijación de precios más estable en un mercado global de reaseguros en endurecimiento.

¿Qué región genera actualmente más primas?

La región occidental lidera con el 35,10% del tamaño del mercado de seguros de propiedad y accidentes de Arabia Saudita, impulsada por el turismo y los grandes proyectos de infraestructura costera.

¿Qué papel desempeña el InsurTech en la expansión del mercado?

Los productos de automóvil basados en telemática y el procesamiento de siniestros por WhatsApp reducen los costos y atraen a conductores más jóvenes, ampliando el conjunto de asegurados y mejorando la gestión del índice de siniestralidad.

Última actualización de la página el: