Tamaño y Cuota del Mercado de Seguros de Automóviles de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

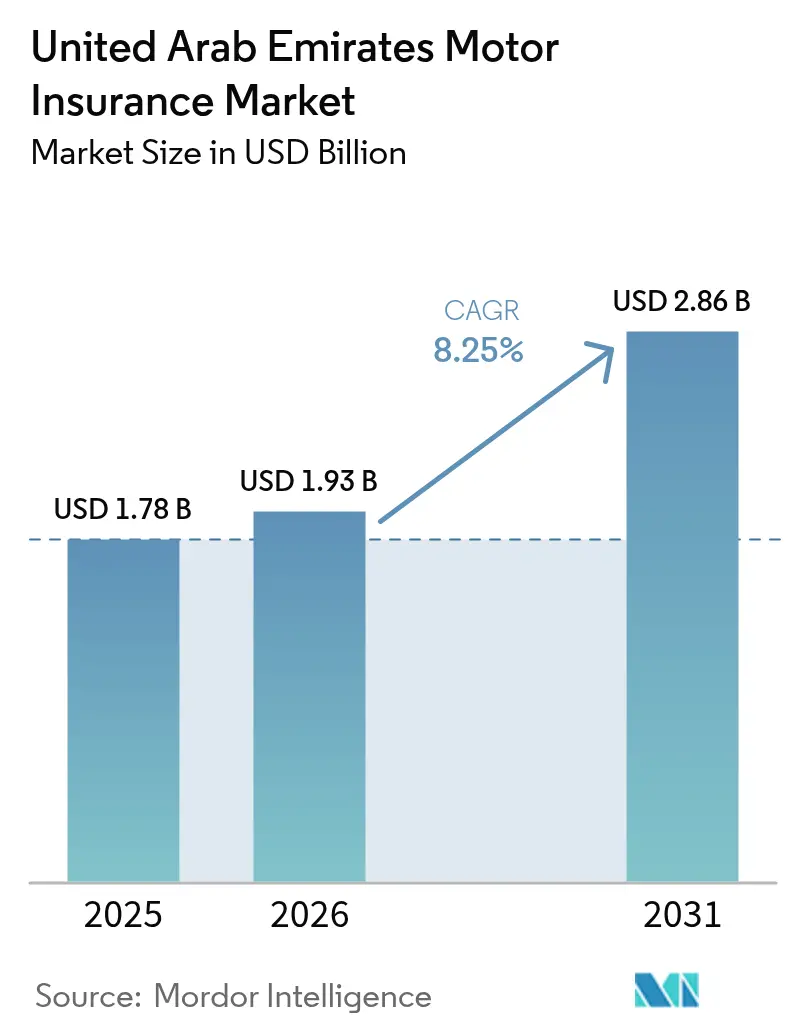

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de los Emiratos Árabes Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Seguros de Automóviles de los Emiratos Árabes Unidos crezca de USD 1,78 mil millones en 2025 a USD 1,93 mil millones en 2026 y se prevé que alcance USD 2,86 mil millones en 2031 a una CAGR del 8,25% durante 2026-2031.

La trayectoria de crecimiento se sustenta en la aplicación sistemática del seguro de responsabilidad civil ante terceros en el momento del registro y la renovación, la revisión de precios vinculada al clima que orienta las carteras hacia la cobertura integral, y la incorporación digital que reduce la cotización y la contratación a menos de un minuto en las plataformas líderes. La conciencia del riesgo tras las inundaciones de abril de 2024 ha acelerado un cambio duradero desde las pólizas exclusivas de responsabilidad civil ante terceros hacia la cobertura integral que incluye riesgos naturales, y las aseguradoras han añadido activadores paramétricos para agilizar la liquidación en episodios de lluvias intensas. La economía de distribución está cambiando a medida que los agregadores y los canales integrados amplían el alcance hacia compradores más jóvenes y sensibles al precio, incluso cuando la regulación de los corredores exige ahora la remisión directa de primas a las aseguradoras para reducir el riesgo de contraparte. El triaje de siniestros habilitado por inteligencia artificial, la identidad digital para la emisión instantánea de pólizas y las innovaciones de productos como las pólizas de automóviles paramétricas están mejorando la experiencia del cliente y acelerando los ciclos de caja para las aseguradoras. Las principales aseguradoras también están publicando resultados récord gracias a liquidaciones más rápidas y una suscripción más rigurosa, lo que confirma que el mercado de seguros de automóviles de los Emiratos Árabes Unidos ha pasado del crecimiento puro de primas a una rentabilidad disciplinada respaldada por la tecnología.

Conclusiones Clave del Informe

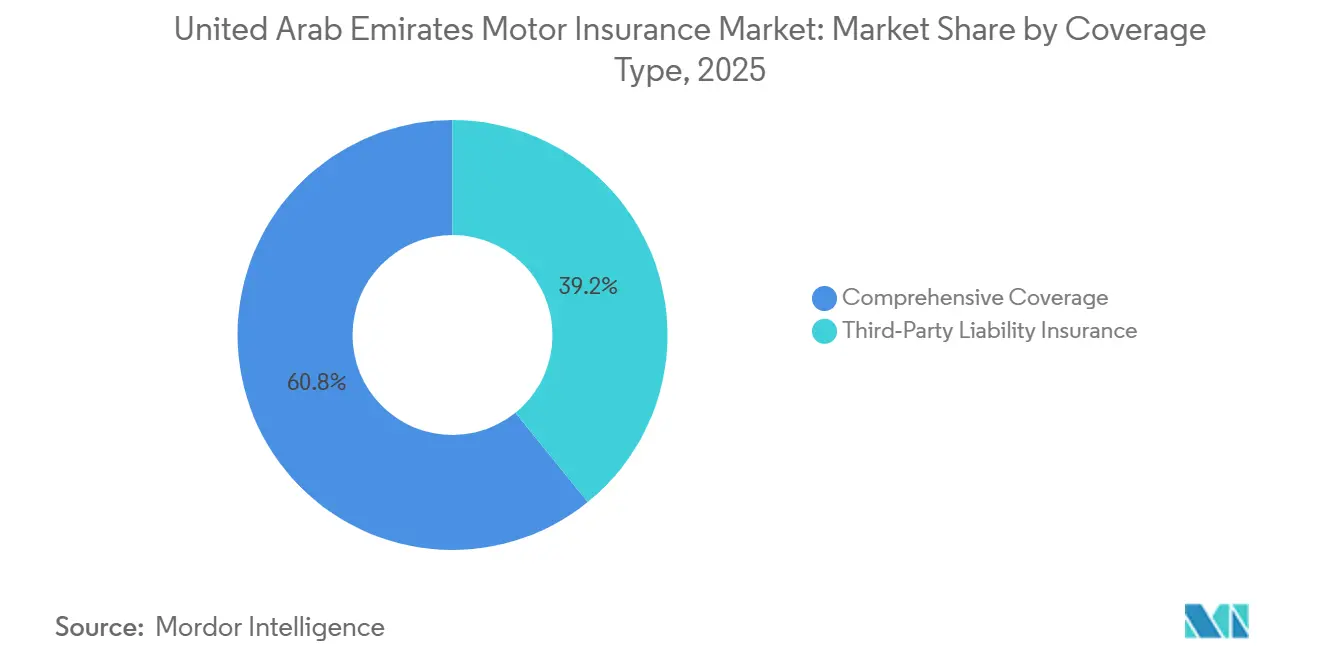

- Por tipo de cobertura, las pólizas integrales lideraron con el 60,84% del tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2025 y se proyecta que crecerán al 8,78% hasta 2031, lo que refleja una preferencia duradera posterior a las inundaciones por una protección más amplia que incluye riesgos naturales.

- Por canal de distribución, los agentes y corredores de seguros mantuvieron el 60,46% del tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2025, mientras que los agregadores y portales de comparación registraron la trayectoria más rápida con un 11,62% entre 2026 y 2031, a medida que las API reguladas permitieron cotizaciones instantáneas y contratación con identidad verificada.

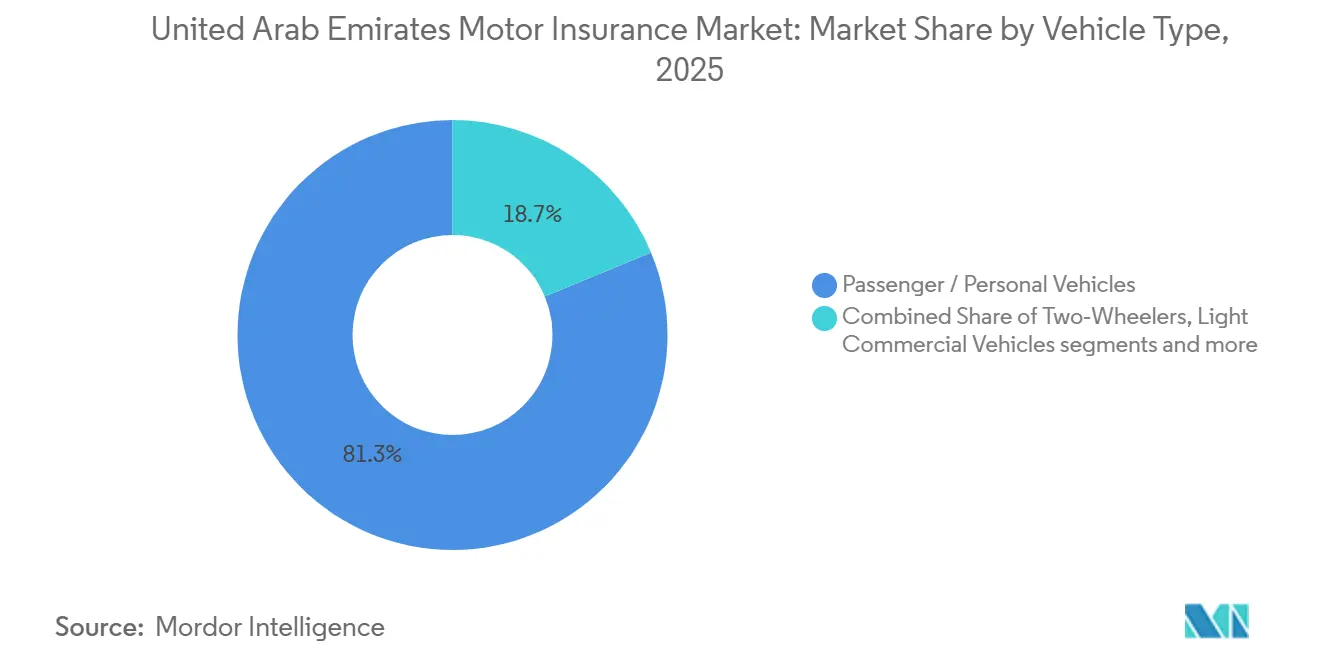

- Por tipo de vehículo, los automóviles de pasajeros representaron el 81,27% de la cuota del mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2025, mientras que los vehículos comerciales, que comprenden vehículos comerciales ligeros y vehículos comerciales medianos y pesados, se proyecta que se expandirán a una CAGR del 9,14% hasta 2031 a medida que las flotas de plataformas y los casos de uso de movilidad avanzada escalen.

- Por antigüedad del vehículo, los vehículos usados representaron el 63,58% del tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2025 y se prevé que avancen a una CAGR del 9,74% hasta 2031, impulsados por las preferencias de asequibilidad y el creciente apego a la cobertura integral en zonas expuestas a inundaciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aplicación obligatoria de la responsabilidad civil ante terceros en el registro y la renovación | +1.8% | Nacional, controles más estrictos en Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| La conciencia del riesgo de inundaciones posterior a 2024 sostiene la demanda de cobertura integral | +2.1% | Nacional, elevada en zonas costeras y adyacentes a wadis | Mediano plazo (2-4 años) |

| Distribución liderada por corredores a escala con cotización y emisión digital más rápidas | +1.2% | Nacional, concentrada en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Requisitos de financiación de automóviles para cobertura total en vehículos financiados | +1.0% | Nacional, tracción más temprana en los principales centros de automóviles | Corto plazo (≤ 2 años) |

| Cobertura B2B integrada con flotas de transporte por aplicación y logística | +0.9% | Núcleo de Dubái con expansión en los corredores de Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Sistemas de asistencia al conductor avanzados de fabricantes de equipos originales y datos conectados que permiten precios diferenciados | +0.7% | Nacional, liderado por zonas piloto y cohortes de vehículos conectados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escala de Distribución Liderada por Corredores con Velocidades Crecientes de Cotización y Emisión Digital

Los corredores siguen siendo el canal más grande por cuota, y esa posición está respaldada por el servicio multilingüe y las necesidades de asesoramiento en una base de expatriados diversa que valora la orientación sobre opciones y endosos. El canal se está digitalizando a medida que los reguladores exigen a los corredores que remitan las primas directamente a las aseguradoras y establezcan estándares de respuesta para el apoyo en siniestros, lo que elimina el flotante y comprime los plazos desde la cotización hasta la contratación. La integración abierta con las aseguradoras y la identidad digital biométrica ha permitido la recuperación instantánea de cotizaciones y la emisión de pólizas en tiempo casi real en las plataformas de las aseguradoras, así como en los portales de agregadores, lo que atrae a nuevos compradores y mejora la conversión. Las grandes plataformas en línea han reportado recuentos de pólizas de siete cifras y bases de usuarios de varios millones, lo que ilustra cómo la transparencia de precios y la velocidad han ampliado el grupo potencial de productos de automóviles en los Emiratos Árabes Unidos. A medida que aumenta la originación digital, las aseguradoras están enfatizando los siniestros con apoyo de inteligencia artificial y el servicio posterior a la contratación para defender los márgenes en un entorno de precios más transparente, preservando al mismo tiempo los beneficios de asesoramiento de las relaciones con los corredores.

Requisitos Vinculados a la Financiación de Automóviles para Cobertura Total en Vehículos Financiados

La financiación bancaria y de concesionarios para nuevas compras generalmente requiere cobertura integral con el prestamista designado como beneficiario en caso de pérdida, lo que asegura la vinculación del seguro y estabiliza la demanda a lo largo de los ciclos. El vínculo es visible en los datos de precios al consumidor, donde la inflación se moderó en los costos de transporte mientras que los seguros y los servicios financieros mostraron precios firmes vinculados a la cobertura contractual durante 2025. A medida que los vehículos eléctricos ganan terreno, el mismo vínculo de cobertura financiera garantiza la vinculación integral porque los prestamistas protegen los valores unitarios más altos y los componentes de la batería mediante una cobertura más amplia que la responsabilidad civil ante terceros. Las aseguradoras están desarrollando paquetes específicos para vehículos eléctricos en conjunto con los fabricantes de equipos originales y los concesionarios para alinear las características de cobertura, el soporte en carretera y la puntuación de riesgo respaldada por datos que apunta a una menor frecuencia de siniestros en cohortes de tecnología de seguridad más reciente. El efecto combinado es un flujo confiable de pólizas integrales vinculadas a vehículos financiados, lo que respalda la calidad y la persistencia de las primas en el mercado de seguros de automóviles de los Emiratos Árabes Unidos.

La Cobertura de Automóviles B2B Integrada con Plataformas de Transporte por Aplicación y Logística Amplía la Adopción de Flotas

Las plataformas de movilidad han integrado la cobertura comercial en el proceso de incorporación, de modo que los socios conductores contratan protección conforme durante el registro, lo que limita las fugas y acelera la activación de flotas. Las billeteras digitales y las microdeduciones por viaje agilizan el cobro de primas para los conductores de la economía colaborativa, y el mismo modelo se aplica a las flotas de logística que buscan facturación consolidada y precios predecibles. Los pilotos autónomos lanzados en Dubái como parte de un programa de robotaxis han requerido estructuras de responsabilidad a medida que desplazan el énfasis de la negligencia del conductor al rendimiento del software y los sensores, lo que ha llevado a acuerdos de cosuscripción con las principales aseguradoras. A medida que estos programas se expanden y los volúmenes de las plataformas crecen, la cobertura B2B integrada aumenta la porción comercial del mercado de seguros de automóviles de los Emiratos Árabes Unidos, al tiempo que agudiza el desafío técnico de fijación de precios para los ciclos de uso urbano. Las aseguradoras están respondiendo con telemática, paneles de rendimiento de flotas y niveles de servicio negociados para mantener los costos de siniestros y el tiempo de inactividad bajo control a medida que se intensifica la utilización.

Sistemas de Asistencia al Conductor Avanzados de Fabricantes de Equipos Originales y Datos Conectados que Permiten Precios Diferenciados y Menor Frecuencia

Los vehículos conectados y los sistemas de asistencia al conductor avanzados están mejorando la elaboración de perfiles de riesgo al suministrar señales validadas sobre velocidad, frenado, recuentos de viajes y alertas, lo que permite a las aseguradoras recompensar a las cohortes más seguras y desincentivar el comportamiento de riesgo. Los primeros pilotos de seguros basados en el uso en los Emiratos Árabes Unidos muestran que la conducción segura medible puede desbloquear reducciones materiales de primas en programas monitoreados, y las aseguradoras han reportado un fuerte interés de los clientes vinculado a la puntuación transparente y los paneles de aplicaciones móviles. Los fabricantes de equipos originales también están estandarizando los sistemas de asistencia al conductor avanzados en los modelos populares que ahora llegan a los concesionarios de los Emiratos Árabes Unidos, y reportan descensos materiales en ciertos tipos de siniestros de colisión a baja velocidad para los vehículos equipados con estos conjuntos de seguridad. Los nuevos participantes en vehículos eléctricos compactos están entregando actualizaciones inalámbricas que refinan los algoritmos de seguridad a lo largo de la vida útil de un vehículo, lo que abre un camino hacia la revisión de precios a mediano plazo donde la telemática confirma señales de riesgo mejoradas. Paralelamente a los datos del vehículo, los análisis geoespaciales de proveedores locales ahora mapean la exposición climática y al robo con alta resolución, lo que respalda la fijación de precios a nivel de código postal y ha mostrado mejoras en los índices de siniestralidad para los adoptantes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inflación de piezas importadas y mano de obra eleva los costos y la gravedad de las reparaciones | -0.5% | Nacional, más aguda donde se concentran los vehículos de lujo y los vehículos eléctricos | Corto plazo (≤ 2 años) |

| La transparencia de precios en los agregadores comprime los márgenes técnicos | -0.3% | Nacional, más visible en los grandes mercados urbanos de agregadores | Mediano plazo (2-4 años) |

| Endurecimiento del reaseguro y condiciones más estrictas para riesgos naturales tras 2024 | -0.4% | Nacional, con alternativas del mercado de capitales exploradas por los centros financieros | Mediano plazo (2-4 años) |

| Las fricciones de consentimiento de datos y privacidad ralentizan la expansión de la telemática | -0.2% | Nacional, con controles más estrictos en ciertas zonas francas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inflación de Piezas Importadas y Mano de Obra que Eleva el Costo Promedio y la Gravedad de las Reparaciones

La inflación de materias primas, el crecimiento salarial y una alta proporción de importaciones de repuestos se combinan para elevar los costos promedio de reparación, presionando la gravedad y obligando a las aseguradoras a trasladar los aumentos en la renovación. Los Emiratos Árabes Unidos dependen de las cadenas de suministro globales para la mayoría de los componentes, lo que vincula la economía a los ciclos de flete y materiales, así como a los tipos de cambio. Los vehículos eléctricos añaden complejidad porque el reemplazo de baterías y el manejo de alto voltaje requieren centros certificados, y el transporte a talleres autorizados por la marca puede elevar los totales de los siniestros incluso en incidentes menores. Para mejorar los resultados, las aseguradoras están ampliando las redes de reparación directa con tarifas de mano de obra negociadas y acceso a piezas genuinas para acortar los tiempos de ciclo y reducir las fugas. Estos elementos continúan en 2026 con la inflación ahora moderándose en los datos oficiales, mientras que los costos de reparación por unidad siguen siendo estructuralmente más altos que los niveles anteriores a 2024, lo que mantiene esta restricción relevante para el mercado de seguros de automóviles de los Emiratos Árabes Unidos.

Fricciones de Consentimiento de Datos y Privacidad que Ralentizan la Expansión de los Seguros Basados en el Uso y la Telemática

Los programas de telemática y seguros basados en el uso dependen de un consentimiento claro, controles de almacenamiento estrictos y transparencia en la lógica de puntuación para cumplir con las expectativas regulatorias de las decisiones automatizadas. El marco de los Emiratos Árabes Unidos se centra en opciones explícitas para el procesamiento de datos personales y el almacenamiento en el país, y requiere una gobernanza sólida cuando los modelos influyen en los precios o la elegibilidad, lo que añade tiempo y costo a la implementación de los programas. Las aseguradoras que se adelantan han invertido en infraestructura de datos en el país y paneles para clientes que explican la puntuación de viajes para fomentar la adopción y abordar las preocupaciones de privacidad. La adopción está aumentando, aunque por debajo de las proyecciones más optimistas para 2026, ya que una proporción notable de clientes duda en compartir datos de ubicación, lo que hace que los incentivos y los controles claros sean fundamentales. Con el tiempo, a medida que mejoren los flujos de consentimiento y se demuestre el valor a través de primas más bajas para la conducción segura, la contribución de los seguros basados en el uso al mercado de seguros de automóviles de los Emiratos Árabes Unidos probablemente crecerá desde una base modesta.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Dominio de la Cobertura Integral tras la Conciencia sobre las Inundaciones

La cobertura integral mantuvo el 60,84% de la cuota del mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2025, y se proyecta que el tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos vinculado a esta cobertura se expanda a una CAGR del 8,78% durante 2026 a 2031, a medida que los compradores priorizan la protección contra riesgos naturales tras las inundaciones de 2024 [1]Munich Re, "Pérdidas por Desastres Naturales 2024," Centro de Medios de Munich Re, munichre.com. El evento de abril de 2024 impulsó una reevaluación sostenida de las ubicaciones de los garajes, los estacionamientos en sótanos y los vecindarios en zonas bajas, lo que desplazó las preferencias desde las pólizas exclusivas de responsabilidad civil ante terceros hacia las pólizas integrales que incluyen cobertura por inundaciones e infiltración de agua en zonas sensibles al riesgo. Las aseguradoras reforzaron la confianza documentando altas tasas de aceptación y liquidación rápida de los siniestros de automóviles por inundaciones durante 2024, lo que aumentó la retención durante 2025 y respaldó una mayor vinculación de endosos integrales en la renovación. La innovación de productos también se aceleró a medida que los endosos paramétricos que se activan con lluvias medidas obtuvieron la aprobación regulatoria, dando a los clientes un camino de pago más rápido y automatizado para eventos climáticos claramente definidos. En conjunto, estas dinámicas están integradas de manera integral como el ancla de la calidad de la cartera para 2026 y más allá, respaldadas por mejores análisis de eventos y orientación de los reaseguradores sobre sublímites y deducibles que equilibran la protección con la eficiencia del capital.

La responsabilidad civil ante terceros sigue siendo el mínimo legal y continúa añadiendo pólizas a medida que la verificación en el registro y la renovación se integra en el flujo de trabajo estándar en todos los emiratos, elevando el cumplimiento y estabilizando los flujos de primas para las aseguradoras. El crecimiento de la responsabilidad civil ante terceros en 2026 refleja tanto la aplicación de políticas como las necesidades de los conductores sensibles al precio, aunque no aborda los daños al vehículo propio del asegurado durante eventos climáticos o colisiones, lo que preserva la brecha de demanda que llena la cobertura integral en los distritos afectados por inundaciones. Las aseguradoras también están aplicando incentivos de conducción más segura y siniestros digitales para mantener la cobertura integral atractiva en cohortes con presupuesto limitado, y los estudios de caso publicados muestran reducciones en los tiempos de ciclo y alta satisfacción del cliente donde el triaje de inteligencia artificial respalda el procesamiento directo. El tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos para la cobertura integral está, por lo tanto, respaldado tanto por primas unitarias más altas donde los riesgos naturales son relevantes como por una mayor vinculación entre los propietarios de vehículos usados que presenciaron de primera mano las pérdidas de sus vecinos en 2024. A medida que los reaseguradores refinan el apetito y los precios para la exposición relacionada con el agua, las aseguradoras están calibrando los endosos y los niveles de exceso para mantener la asequibilidad, un enfoque que preserva el crecimiento mientras mantiene la solvencia alineada con las expectativas supervisoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Auge de los Agregadores Remodela la Economía de Adquisición

Los agentes y corredores de seguros mantuvieron el 60,46% de la distribución en 2025, y la relevancia del canal se refuerza por el servicio multilingüe, la orientación en siniestros y el asesoramiento sobre complementos que importan para los compradores expatriados diversos. Los agregadores y portales de comparación registraron el crecimiento más rápido con una CAGR del 11,62% durante 2026 a 2031, a medida que las API en tiempo real y la identidad digital comprimieron el tiempo desde la cotización hasta la contratación a menos de un minuto para los riesgos estándar en las plataformas líderes. La escala de la plataforma es visible en las métricas públicas compartidas por uno de los mayores agregadores, que reporta más de 1 millón de pólizas acumuladas y varios millones de usuarios activos en los Emiratos Árabes Unidos. El resultado combinado es un embudo superior más eficiente para el mercado de seguros de automóviles de los Emiratos Árabes Unidos, donde los canales digitales ahora representan una porción creciente de nuevos negocios mientras los corredores mantienen un papel central en el asesoramiento sobre endosos complejos y el apoyo en siniestros. La transparencia de precios en los agregadores continúa empujando a las aseguradoras hacia la diferenciación del servicio y la velocidad de los siniestros como forma de proteger los márgenes a pesar de una fijación de precios técnica más ajustada.

Durante el período de previsión, los flujos directos y de agregadores probablemente seguirán aumentando a medida que las aseguradoras inviertan en recorridos digitales de primera parte y amplíen las asociaciones integradas en los ecosistemas de movilidad. El tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos capturado por la originación digital está, por lo tanto, posicionado para aumentar, impulsado por una menor fricción y la verificación instantánea que elimina la revisión manual para los riesgos estándar. La colaboración entre corredores y aseguradoras sigue siendo fundamental para las cuentas complejas y para resolver rápidamente las disputas de siniestros, lo que sostiene un modelo omnicanal híbrido. Las aseguradoras que alineen la economía del canal con el valor de vida del cliente y la experiencia de siniestros pueden compensar la presión de margen de los agregadores con mayor retención y venta cruzada de productos afines. El sector de seguros de automóviles de los Emiratos Árabes Unidos continuará combinando el asesoramiento basado en relaciones con la velocidad basada en plataformas, anclado por reglas consistentes para corredores e intercambio seguro de datos.

Por Tipo de Vehículo: La Electrificación de Flotas Acelera el Crecimiento Comercial

Los automóviles de pasajeros representaron el 81,27% de la exposición por recuento de unidades en 2025, mientras que los vehículos comerciales, compuestos por vehículos comerciales ligeros y vehículos comerciales medianos y pesados, forman una base más pequeña pero se proyecta que crecerán a una CAGR del 9,14% hasta 2031 a medida que el transporte por aplicación, la logística y los pilotos autónomos escalen en las grandes metrópolis. La cobertura integrada en las plataformas de movilidad y los descuentos de flota negociados generan escala que incorpora más vehículos comerciales al grupo asegurado, y los pilotos autónomos requieren responsabilidad a medida que desplaza el riesgo al rendimiento del software y el hardware. Se proyecta que el tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos atribuible a las clases comerciales se expanda más rápido que las líneas de pasajeros privados hasta 2031 a medida que las plataformas y la logística continúan escalando. Los fabricantes de equipos originales también están desplegando sistemas de asistencia al conductor avanzados en todos los niveles de equipamiento, lo que puede moderar la frecuencia en ciertos tipos de accidentes tanto para las líneas de pasajeros como comerciales, y eso respalda la revisión de precios de las aseguradoras donde los datos de comportamiento y siniestros confirman la mejora del riesgo. A medida que la penetración de los vehículos eléctricos aumenta desde una base baja, la cobertura de baterías y componentes sigue siendo un punto focal para la suscripción y los siniestros, especialmente para los vehículos utilizados en ciclos de uso urbano intensivo.

Las estrategias de productos y precios para las flotas enfatizan la telemática, los paneles de rendimiento y las redes de reparación controladas para contener el tiempo de inactividad y los costos. Se están pilotando opciones paramétricas para la exposición al agua y los riesgos impulsados por el clima, que pueden adaptarse a las flotas que necesitan flujos de caja predecibles para eventos graves pero bien definidos. Las aseguradoras que integran insumos geoespaciales granulares en la suscripción pueden refinar los precios comerciales por corredor y hora del día, mejorando la selección dentro del mercado de seguros de automóviles de los Emiratos Árabes Unidos. A medida que las características autónomas avanzan y las zonas piloto se amplían, los marcos de responsabilidad evolucionarán y probablemente involucrarán garantías de los fabricantes de equipos originales para los comportamientos del software que afectan los supuestos de suscripción. Este cambio crea nuevas oportunidades para aseguradoras especializadas y asociaciones en toda la cadena de valor del vehículo y la tecnología.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: El Dominio de los Vehículos Usados Refleja las Presiones de Asequibilidad

Los vehículos usados mantuvieron el 63,58% de la exposición en 2025 y se prevé que crezcan a una CAGR del 9,74% hasta 2031, lo que les otorga el mayor impulso por banda de antigüedad dentro del mercado de seguros de automóviles de los Emiratos Árabes Unidos. Las inundaciones de abril de 2024 cambiaron materialmente el comportamiento de los compradores en las cohortes de vehículos más antiguos, lo que llevó a una mayor vinculación de endosos integrales donde los propietarios sopesaron el riesgo de pérdida total frente a la prima adicional, y las principales aseguradoras de takaful documentaron la liquidación rápida de los siniestros por inundaciones que reforzó la confianza en una cobertura más amplia. La financiación de nuevas compras sigue siendo integral e innegociable para muchos compradores, ya que los prestamistas requieren que la aseguradora liste al financiador como beneficiario en caso de pérdida, lo que estabiliza la demanda de cobertura total durante las ventanas de renovación. Estos patrones mantienen la calidad de las primas del tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos tanto en los segmentos nuevos como usados, ya que la cobertura integral sigue siendo central para la protección del riesgo en los distritos conscientes de las inundaciones.

Las aseguradoras gestionan la inflación de reparaciones para los vehículos más antiguos ampliando las redes de reparación directa que limitan las tarifas de mano de obra y garantizan piezas genuinas, lo que reduce el tiempo de ciclo y las fugas, y ha sido destacado por las grandes aseguradoras en sus divulgaciones de 2025. Los endosos de reparación en agencia están ganando terreno entre los propietarios de vehículos usados que desean talleres autorizados y técnicos capacitados por la fábrica, y las aseguradoras combinan estos endosos con asistencia en carretera y vehículos de cortesía para proteger la movilidad durante las reparaciones. Los programas de seguros basados en el uso y de vehículos conectados también están ayudando a alinear la prima con la exposición para los vehículos usados de menor kilometraje, y las aseguradoras están publicando paneles orientados al cliente que explican la puntuación de viajes y los controles de datos para fomentar la adopción bajo el marco de consentimiento de los Emiratos Árabes Unidos. Para los vehículos nuevos, los sistemas de asistencia al conductor avanzados y las características conectadas reducen ciertos tipos de colisiones a baja velocidad y respaldan precios competitivos para las cohortes más seguras, preservando al mismo tiempo las características de reembolso total a través de opciones de depreciación cero en piezas en los primeros años. La cuota del mercado de seguros de automóviles de los Emiratos Árabes Unidos de los vehículos usados probablemente se mantendrá alta hasta 2031 a medida que las opciones de pago a plazos, las características de productos más claras y los siniestros digitales más rápidos mantengan la protección accesible para los propietarios sensibles al precio bajo una supervisión regulatoria consistente.

Análisis Geográfico

El mercado de seguros de automóviles de los Emiratos Árabes Unidos tiene alcance nacional y está regulado bajo un único marco supervisor, aunque la combinación de productos y la fijación de precios técnica varían por emirato debido a diferencias en la densidad urbana, las plataformas de movilidad y la infraestructura. Dubái y Abu Dabi anclan los mayores fondos de primas en 2026, con pilotos autónomos y transporte por aplicación que dan forma a la demanda de endosos comerciales y estructuras de responsabilidad avanzadas vinculadas al software y los sensores. El uso de agregadores y la emisión instantánea de pólizas son más prevalentes en las grandes áreas metropolitanas donde la identidad digital y las integraciones de API son una parte normal de las transacciones, y esto respalda un crecimiento más rápido en la originación en línea. En todo el país, la aplicación consistente y la verificación centralizada están llevando el cumplimiento de la responsabilidad civil ante terceros a niveles casi universales en el registro y la renovación, lo que estabiliza la base para el crecimiento de las primas. Durante el período de previsión, el tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos en los emiratos metropolitanos está respaldado por flotas de plataformas, segmentos de lujo y productos habilitados por datos que elevan las primas promedio por póliza.

Sharjah y los Emiratos del Norte muestran una creciente vinculación a la cobertura integral a medida que las inversiones relacionadas con el clima y la conciencia del cliente incorporan el riesgo de inundaciones en las conversaciones sobre precios. La densidad de vehículos usados es alta en estos mercados, y la adquisición digital está aumentando donde los agregadores ofrecen opciones integrales con precios competitivos con complementos verificados y características de servicio. La mayor transparencia en los siniestros y los tiempos de liquidación más rápidos, publicados por varias aseguradoras líderes, han reforzado la confianza, particularmente después de que los siniestros por inundaciones de 2024 fueron liquidados con altas tasas de aceptación por parte de los operadores de takaful y convencionales. Para 2026 y más allá, el tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos en estos emiratos probablemente se expandirá a medida que la distribución se vuelva más conveniente y las características del producto se alineen con el riesgo local. La colaboración entre aseguradoras y redes de reparación locales seguirá siendo importante porque el acceso a piezas y la capacidad de mano de obra limitan los tiempos de ciclo de los siniestros durante los picos de eventos.

La supervisión regulatoria y la aplicación se aplican de manera uniforme en todo el país, y 2026 trajo acciones supervisoras visibles sobre solvencia y conducta que subrayan la solidez del capital como objetivo de política. El reglamento aclara los estándares de conducta para los corredores, la remisión de primas y los plazos de los siniestros, y esto mejora la protección del cliente y reduce el riesgo de contraparte. A medida que las aseguradoras aumentan la inversión en datos, siniestros con inteligencia artificial y almacenamiento en el país para cumplir con los requisitos de consentimiento, el mercado de seguros de automóviles de los Emiratos Árabes Unidos puede desplegar opciones basadas en el uso y paramétricas con una gobernanza más clara. La innovación en productos y precios seguirá siendo más visible en los emiratos más grandes debido a la escala, aunque la uniformidad regulatoria garantiza que los beneficios se difundan a nivel nacional con un breve retraso. El resultado general es un crecimiento nacional constante con avances digitales liderados por las metrópolis y un acceso más amplio a la protección integral en todos los emiratos.

Panorama Competitivo

El mercado de seguros de automóviles de los Emiratos Árabes Unidos está moderadamente fragmentado y liderado por aseguradoras de escala con fuerte capital e inversión tecnológica, mientras que una larga cola de actores medianos compite a través de posicionamiento en nichos y velocidad digital. Las principales empresas publicaron resultados récord en 2025 y destacaron los siniestros impulsados por inteligencia artificial, la revisión de precios de la cartera y la distribución disciplinada como los impulsores de la mejora de la rentabilidad, lo que establece un alto estándar para los niveles de servicio en 2026. Los operadores de takaful registraron un crecimiento de dos dígitos y mantuvieron sólidas calificaciones de solidez financiera, reforzando el atractivo de las estructuras conformes con la Sharia para personas y empresas que desean participación en beneficios y filtros éticos. Los nuevos participantes han introducido pólizas paramétricas y habilitadas por Web3 que automatizan la liquidación cuando se cumplen los activadores verificados, reduciendo tanto el costo como el tiempo de ciclo, y estos productos han obtenido la aprobación regulatoria en los Emiratos Árabes Unidos [2]Liva Insurance, "Aprobación de Seguros de Automóviles Paramétricos y Web3," Noticias de Liva Insurance, liva.ae. Las aseguradoras también reportan solvencia muy por encima de los umbrales mínimos, añadiendo resiliencia a las carteras que ahora incluyen más riesgos expuestos al clima que antes de 2024.

Las asociaciones estratégicas son fundamentales para la distribución y la modernización de los siniestros en 2026. Los grandes agregadores proporcionan alcance y transparencia de precios que amplían la parte superior del embudo, mientras que las aseguradoras integran sus motores de cotización y la verificación de identidad para contratar pólizas en menos de un minuto, donde el riesgo es estándar. Las asociaciones con plataformas de movilidad han integrado la cobertura de automóviles en los flujos de incorporación y han creado productos de responsabilidad a medida para los pilotos autónomos, lo que refleja el posicionamiento de los Emiratos Árabes Unidos en la movilidad avanzada [3]Uber, "Uber y WeRide Lanzan el Servicio de Robotaxi Autónomo en Dubái," Relaciones con Inversores de Uber, investor.uber.com. Varias aseguradoras están publicando innovaciones de servicio, incluida la emisión instantánea de la Tarjeta Naranja y los siniestros asistidos por inteligencia artificial que reducen la liquidación de una semana a unos pocos días o menos, y esas características son cada vez más visibles para los consumidores en las páginas de comparación de los agregadores. A medida que los márgenes enfrentan presión por la transparencia de precios, las aseguradoras se apoyan en la experiencia del cliente y la rapidez en los siniestros para defender las tasas de renovación y la venta cruzada de productos afines.

La inversión en tecnología es ahora una prioridad presupuestada en todo el sector y se concentra en tres áreas: telemática y gobernanza de datos, motores de siniestros con inteligencia artificial y experiencias digitales de cara al cliente. Las aseguradoras destacan la reducción de los tiempos de proceso, una mejor detección del fraude y mejores puntuaciones de promotor neto donde estas herramientas están en producción. La asignación de capital al almacenamiento de datos en el país y la gestión del consentimiento está aumentando a medida que crecen las opciones basadas en el uso, y el cumplimiento es una prioridad compartida entre las grandes aseguradoras y los operadores de takaful. Más allá de los productos básicos, algunas aseguradoras están probando billeteras habilitadas para criptomonedas para el pago de primas y el desembolso de siniestros para atender a comunidades específicas de clientes, y estas iniciativas están activas en 2026 con socios de custodia especializados. El panorama resultante recompensa la escala, la velocidad y la solvencia, que juntas mejoran la propuesta para el cliente y mantienen el mercado de seguros de automóviles de los Emiratos Árabes Unidos en una trayectoria de innovación.

Líderes del Sector de Seguros de Automóviles de los Emiratos Árabes Unidos

Orient Insurance PJSC

Sukoon Insurance

GIG Gulf

Abu Dhabi National Insurance Company (ADNIC)

Emirates Insurance Company (EIC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Policybazaar.ae y Watania Takaful lanzaron PB Auto Care Advantage con reparaciones respaldadas por talleres y asistencia en carretera como complementos de valor incluidos. El plan aborda los puntos de dolor de los clientes en la liquidación de siniestros y el riesgo de reparación de bolsillo. Los socios destacaron una red de talleres autorizados para respaldar los niveles de servicio a escala.

- Enero de 2026: Dubai Insurance Company lanzó una billetera habilitada para criptomonedas en asociación con Zodia Custody para respaldar los pagos de primas y los desembolsos de siniestros en activos digitales seleccionados. La iniciativa está dirigida a clientes en centros financieros que utilizan tecnologías de cadena de bloques. El despliegue añade una nueva opción de pago dentro de un marco regulado.

- Diciembre de 2025: Liva Insurance anunció una asociación de un año con Salik que entregó cotizaciones instantáneas de seguros de automóviles a una gran base de usuarios de peajes. La colaboración generó cotizaciones significativas y aceleró las renovaciones con un flujo completamente digital. La asociación muestra la innovación en distribución entre ecosistemas.

- Marzo de 2025: GIG Gulf lanzó el acceso instantáneo a la Tarjeta Naranja con inicio de sesión mediante UAE PASS en su plataforma MyGIG Car. La actualización permite a los clientes cotizar, contratar y descargar tarjetas transfronterizas en menos de un minuto. La actualización ilustra cómo la identidad y la conectividad de API transforman el recorrido del cliente.

Alcance del Informe del Mercado de Seguros de Automóviles de los Emiratos Árabes Unidos

El seguro de automóviles es un producto financiero que proporciona cobertura para vehículos, incluidos automóviles, camiones y motocicletas, contra daños físicos o lesiones a conductores y pasajeros resultantes de accidentes de tráfico, ofreciendo protección financiera y reduciendo los riesgos asociados con el transporte por carretera.

El informe del mercado de seguros de automóviles de los Emiratos Árabes Unidos está segmentado por tipo de cobertura (seguro de responsabilidad civil ante terceros, cobertura integral), canal de distribución (agentes/corredores de seguros, ventas directas, bancaseguros, asociaciones integradas/de plataforma, agregadores y portales de comparación), tipo de vehículo (automóviles de pasajeros, motocicletas, vehículos comerciales ligeros, vehículos comerciales medianos y pesados) y antigüedad del vehículo (vehículos nuevos, vehículos usados). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral |

| Agentes / Corredores de Seguros |

| Ventas Directas |

| Bancaseguros |

| Asociaciones Integradas / de Plataforma |

| Agregadores y Portales de Comparación |

| Automóviles de Pasajeros |

| Motocicletas |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Nuevos |

| Vehículos Usados |

| Por Tipo de Cobertura | Seguro de Responsabilidad Civil ante Terceros |

| Cobertura Integral | |

| Por Canal de Distribución | Agentes / Corredores de Seguros |

| Ventas Directas | |

| Bancaseguros | |

| Asociaciones Integradas / de Plataforma | |

| Agregadores y Portales de Comparación | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Motocicletas | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Antigüedad del Vehículo | Vehículos Nuevos |

| Vehículos Usados |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de seguros de automóviles de los Emiratos Árabes Unidos hasta 2031?

Se prevé que el tamaño del mercado de seguros de automóviles de los Emiratos Árabes Unidos aumente de USD 1,78 mil millones en 2025 a USD 2,86 mil millones en 2031 a una CAGR del 8,25%, respaldado por una mayor aplicación normativa, la adopción de cobertura integral y la originación digital.

¿Qué categoría de cobertura lidera y por qué en el mercado de seguros de automóviles de los Emiratos Árabes Unidos?

Las pólizas integrales lideran debido a la conciencia del riesgo posterior a las inundaciones y la innovación de productos, como los activadores paramétricos para eventos de agua, respaldados por una gestión rápida de los siniestros, documentada por las principales aseguradoras de takaful y convencionales.

¿Cómo está dando forma la regulación a la distribución en el mercado de seguros de automóviles de los Emiratos Árabes Unidos?

La regulación de los corredores exige la remisión directa de primas a las aseguradoras y una respuesta más rápida al cliente, mientras que la identidad digital permite la contratación instantánea en línea, lo que en conjunto amplía una originación segura y eficiente.

¿Qué papel desempeñan las plataformas de movilidad en el mercado de seguros de automóviles de los Emiratos Árabes Unidos?

Las plataformas integran la cobertura comercial durante la incorporación de conductores de la economía colaborativa y flotas, y los pilotos autónomos en Dubái requieren estructuras de responsabilidad a medida codesarrolladas con las principales aseguradoras.

¿Cómo están evolucionando los procesos de siniestros en el mercado de seguros de automóviles de los Emiratos Árabes Unidos?

Las aseguradoras están desplegando triaje asistido por inteligencia artificial y redes de reparación directa que reducen los tiempos de liquidación de días a horas en casos simples, y los recorridos habilitados por identidad ahora emiten documentos clave de forma instantánea.

¿Qué limita el crecimiento en el mercado de seguros de automóviles de los Emiratos Árabes Unidos en 2026?

La inflación de los costos de reparación, el endurecimiento del reaseguro tras las inundaciones de 2024 y los obstáculos de privacidad y consentimiento para la adopción de la telemática moderan el crecimiento, aunque la aplicación constante y la innovación mantienen la trayectoria positiva.

Última actualización de la página el: