Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Vida y No Vida de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

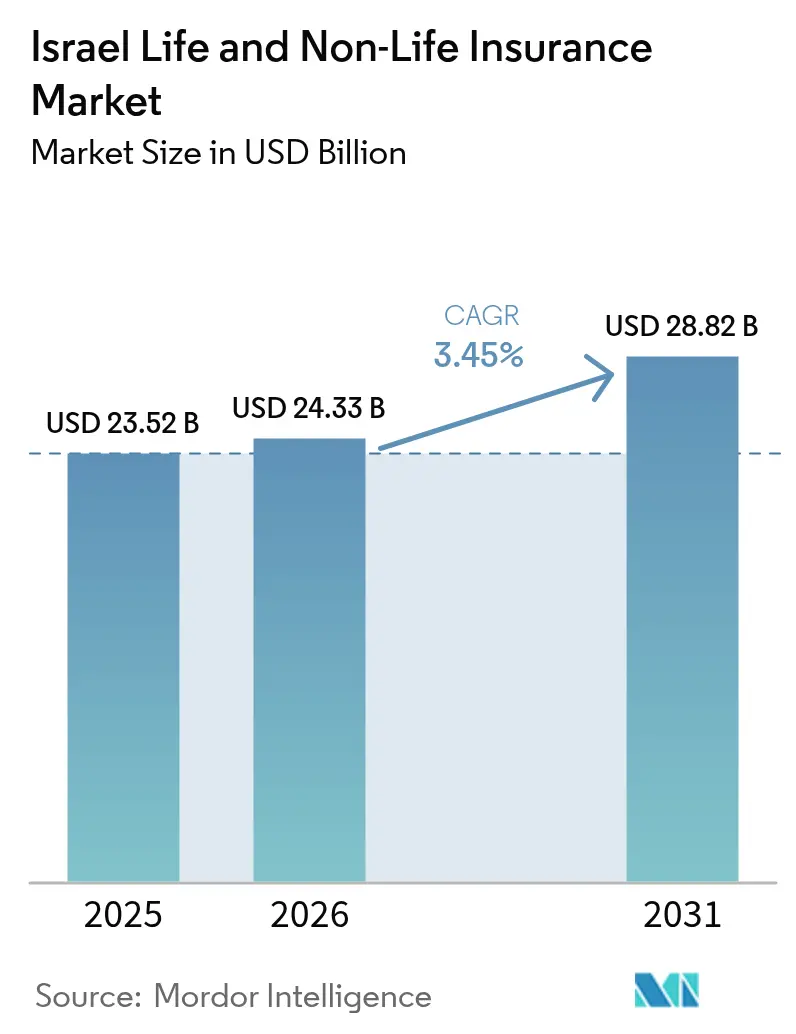

| Tamaño del mercado en el año base (2025) | 23.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Israel por ���ϲ�����

El tamaño del mercado de seguros de vida y no vida de Israel fue valorado en USD 23,52 mil millones en 2025 y se estima que crecerá desde USD 24,33 mil millones en 2026 hasta alcanzar USD 28,82 mil millones en 2031, a una CAGR del 3,45% durante el período de pronóstico (2026-2031). Unos sólidos fundamentos macroeconómicos —desempleo cercano al 2,5% e inflación que se modera hacia el 2,8%— anclan la expansión sostenida del mercado a pesar de las tensiones regionales. El seguro de motor obligatorio, las pólizas de salud complementarias y la creciente protección cibernética continúan impulsando la demanda de no vida, mientras que los productos de jubilación con ventajas fiscales refuerzan la captación de vida. La distribución digital está ampliando el acceso a las micropólizas y acelerando la transparencia de precios, fomentando la experimentación de productos. La intensidad competitiva se mantiene moderada; las cinco aseguradoras más grandes controlan el 58% de las primas generales, aunque los ágiles participantes InsurTech están captando nichos de alto crecimiento.

Conclusiones Clave del Informe

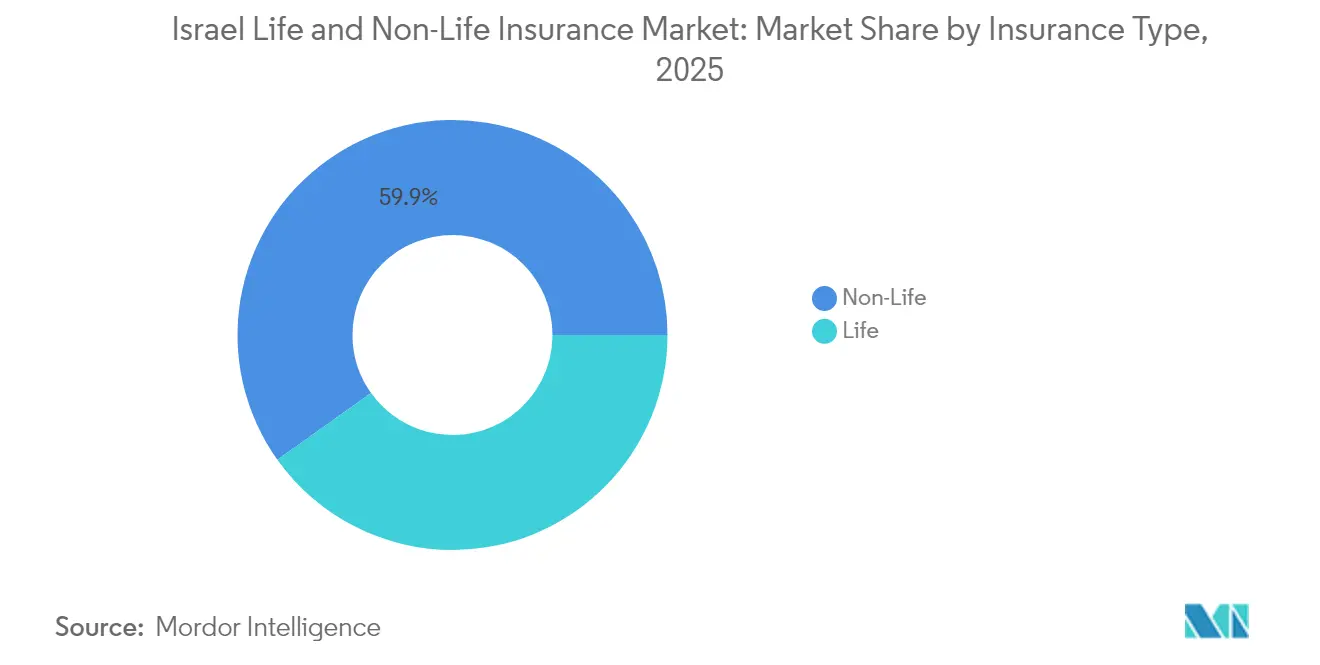

- Por tipo de seguro, el seguro de no vida lideró con el 59,85% de la participación del mercado de seguros de vida y no vida de Israel en 2025, mientras que se proyecta que el seguro de vida se expanda a una CAGR del 4,32% hasta 2031.

- Por canal de distribución, los agentes y representantes vinculados mantuvieron el 41,65% del mercado de seguros de vida y no vida de Israel en 2025; las plataformas exclusivamente digitales e InsurTech están en camino de alcanzar una CAGR del 10,95% hasta 2031.

- Por geografía, el Distrito Central concentró el 35,40% del mercado de seguros de vida y no vida de Israel en 2025, mientras que se prevé que el Distrito Sur crezca a una CAGR del 5,55% entre 2026 y 2031.

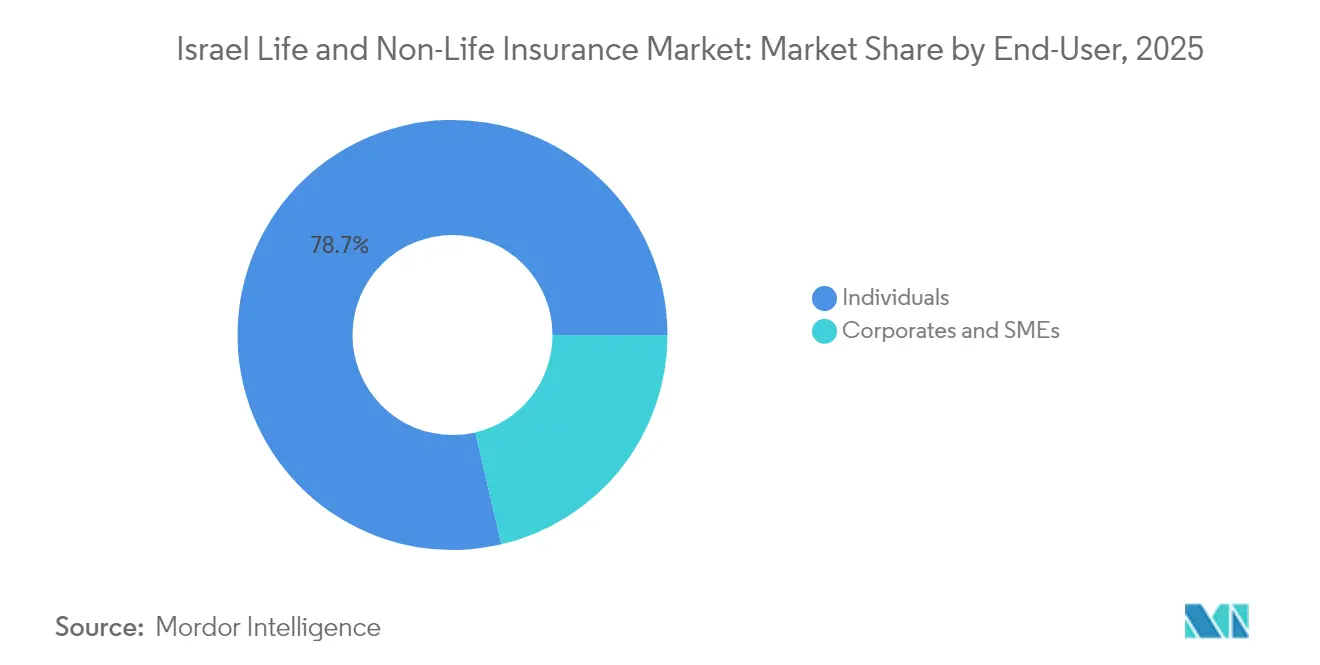

- Por usuario final, los particulares representaron el 78,65% del tamaño del mercado de seguros de vida y no vida de Israel en 2025, pero el segmento corporativo y de pymes avanza a una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ley de Responsabilidad Civil Obligatoria de Vehículos de Motor (MTPL) | +0.8% | Distritos Central y de Jerusalén | Corto plazo (≤ 2 años) |

| Reformas del fondo nacional de salud | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Revisiones fiscales de pensiones y rentas vitalicias | +0.6% | Zonas urbanas de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Alta adopción de tecnología financiera | +0.5% | Distrito Central | Mediano plazo (2-4 años) |

| Incidentes de Ciberataques a Infraestructuras Críticas que Elevan la Demanda Corporativa de Cobertura Cibernética | +0.4% | Nacional, con concentración en centros industriales y tecnológicos | Corto plazo (≤ 2 años) |

| Cultura Creciente de Arrendamiento de Vehículos entre las Pymes que Acelera el Seguro de Flota | +0.3% | Distritos Central y de Haifa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Ley de Responsabilidad Civil Obligatoria de Vehículos de Motor (MTPL) Impulsa la Captación de Primas de No Vida

El requisito de MTPL estrictamente aplicado en Israel genera flujos de primas fiables que estabilizan el mercado de seguros de vida y no vida de Israel durante las fluctuaciones económicas. Las primas brutas devengadas de AIG Israel aumentaron un 9,7%[1]AIG Israel, "Informe Financiero Intermedio T1 2025," aig.co.il hasta NIS 567,1 millones en el primer trimestre de 2025, siendo las líneas de vehículos las que más contribuyeron. Las aseguradoras están perfeccionando las herramientas digitales de emisión y gestión de siniestros para manejar eficientemente el elevado volumen de negocio de motor, convirtiendo la cobertura obligatoria en un trampolín para la venta cruzada de productos voluntarios de motor y accidentes personales. Los flujos de caja predecibles de la cobertura obligatoria también liberan capital para la innovación en segmentos menos regulados.

Las Reformas del Fondo Nacional de Seguro de Salud Obligatorio por el Gobierno Estimulan las Pólizas de Salud Complementarias

La reforma de 2023 obliga a cada plan de salud a asociarse con al menos cuatro hospitales, ampliando la elección del paciente y exponiendo las brechas de cobertura. Las aseguradoras están empaquetando productos de salud complementaria escalonados que garantizan un acceso más rápido a la atención premium, respondiendo a las crecientes expectativas de los clientes. El análisis académico señala que estas reformas amplían el empoderamiento del paciente y estimulan la demanda de seguros complementarios[2]Gideon Leibner et al., "Desafiando la Contratación Selectiva: Reformas para Mejorar el Empoderamiento del Paciente en la Atención Sanitaria," Israel Journal of Health Policy Research, ijhpr.org. La mayor transparencia ha impulsado a las aseguradoras a publicar calendarios de prestaciones más claros y a lanzar herramientas digitales de comparación, aumentando la confianza e incentivando la adopción entre los hogares de ingresos medios.

Revisiones Fiscales de Pensiones y Rentas Vitalicias que Impulsan los Productos Individuales de Ahorro de Vida

Las revisiones fiscales sobre pensiones y rentas vitalicias están impulsando el crecimiento de los productos individuales de ahorro de vida. Con el respaldo de generosos incentivos fiscales como las contribuciones equivalentes y las asignaciones exentas de impuestos, los contratos de vida vinculados a unidades han experimentado un auge, representando ahora más del 60% del total de primas de vida. Con el objetivo de atraer a profesionales más jóvenes, las aseguradoras han lanzado módulos de asesoramiento automatizado. Estas herramientas identifican las brechas de jubilación y también destacan las ventajas de los beneficios fiscales compuestos. Respaldados por un código fiscal favorable, estos flujos de entrada proporcionan un amortiguador para las aseguradoras de vida frente a los vaivenes de las fluctuaciones del mercado de capitales a corto plazo, allanando el camino para el crecimiento anticipado tanto en los segmentos de vida como de no vida del mercado de seguros de Israel[3]OCDE, "Encuesta Anual sobre Incentivos Financieros para el Ahorro para la Jubilación," oecd.org.

Alta Adopción de Tecnología Financiera que Permite Micropólizas Exclusivamente Digitales

Diecisiete empresas InsurTech de origen local están elaborando una amplia gama de productos, desde cobertura de activos digitales hasta micropólizas de "pago según se vive". La plataforma sin código de EasySend y la protección de carteras de criptomonedas de Notch muestran la eficiencia de las arquitecturas en la nube, que pueden acelerar los ciclos de lanzamiento y reducir los costos de distribución. La incorporación digital resuena entre los consumidores de la Generación Millennial y la Generación Z, que exigen cobertura instantánea basada en el uso. Con la financiación de capital de riesgo, ejemplificada por la recaudación de USD 30 millones de Novidea en 2024, la diversidad de productos está destinada a expandirse, intensificando la competencia frente a los canales tradicionales en el mercado de seguros de vida y no vida de Israel.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Costos de Reaseguro Debido a las Tensiones Geopolíticas Regionales | -0.7% | Nacional, con mayor impacto en las líneas de propiedad y accidentes | Mediano plazo (2-4 años) |

| Endurecimiento de la Adecuación de Capital por parte de la Autoridad de Mercados de Capitales, Seguros y Ahorros (CMISA) | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Volatilidad de las Tasas de Interés que Reduce los Márgenes de Ingresos por Inversiones | -0.4% | Nacional, con mayor impacto en las aseguradoras de vida | Corto plazo (≤ 2 años) |

| Regulación de Topes de Precios sobre las Comisiones de Gestión que Comprime la Rentabilidad de Vida | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Costos de Reaseguro Debido a las Tensiones Geopolíticas Regionales

El conflicto Espadas de Hierro ha elevado los precios del reaseguro y endurecido las condiciones sobre los riesgos de propiedad e infraestructura. Las aseguradoras primarias están reteniendo líneas netas más grandes o recurriendo a cautivas y coberturas paramétricas para cubrir las brechas de capacidad. Las elevadas primas de retrocesión comprimen los márgenes y pueden ralentizar la emisión de pólizas en zonas de mayor riesgo, moderando la expansión general del mercado de seguros de vida y no vida de Israel.

Endurecimiento de la Adecuación de Capital por parte de la Autoridad de Mercados de Capitales, Seguros y Ahorros

Los circulares de solvencia revisados de la CMISA elevan los colchones de capital y los estándares de gobernanza. Las aseguradoras más pequeñas enfrentan mayores costos de financiamiento y pueden reducir sus planes de crecimiento para preservar los ratios. Los grupos más grandes aprovechan los ingresos diversificados para cumplir, pero incluso ellos están automatizando funciones para compensar el lastre de capital incremental. Una supervisión más estricta mejora la resiliencia sistémica, aunque limita marginalmente la aceleración de los ingresos hasta que se capte nuevo capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Reformas Regulatorias Reconfiguran las Trayectorias de Crecimiento

El seguro de no vida generó el 59,85% del mercado de seguros de vida y no vida de Israel en 2025, anclado por el motor obligatorio y la expansión de las líneas de salud complementaria. La telemática de motor, el análisis de fraude basado en inteligencia artificial y los precios basados en el uso fomentan la precisión en la suscripción, manteniendo ratios combinados estables. Las primas de salud aumentaron en el primer trimestre de 2025 a medida que las aseguradoras respondieron a la demanda del consumidor posterior a la reforma con productos escalonados y complementos de bienestar. La cobertura de propiedad, aunque afectada por el encarecimiento del reaseguro, se beneficia de los estudios de riesgo habilitados por el Internet de las Cosas (IoT) que refinan la asignación de capital. Las clases de responsabilidad civil, especialmente la cibernética, están ganando atención corporativa, elevando los ingresos por comisiones de no vida.

El seguro de vida queda rezagado en escala absoluta, pero se proyecta que crezca más rápido a una CAGR del 4,32% hasta 2031, impulsado por planes de ahorro con ventajas fiscales. Los contratos vinculados a unidades, que ahora superan el 60% de las primas de vida, combinan protección e inversión, respondiendo a las aspiraciones de riqueza de los hogares. El seguro de vida a término es popular entre los prestatarios más jóvenes que buscan garantía hipotecaria, mientras que las pólizas de vida entera y de dotación atienden la planificación patrimonial. El seguro de vida colectivo ofrecido a través de los empleadores agiliza los costos de adquisición. Esta expansión de doble vía garantiza que el tamaño del mercado de seguros de vida y no vida de Israel para los productos de vida mantenga un impulso estructural.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Plataformas Digitales Disrumpen las Redes Tradicionales

Los agentes y representantes vinculados retuvieron el 41,65% del total de primas en 2025, lo que refleja los profundos vínculos con los clientes y la influencia asesora en líneas complejas. Muchas agencias despliegan chatbots de inteligencia artificial de empresas como LeO para agilizar la incorporación y el soporte, reforzando su relevancia incluso cuando los competidores digitales escalan. Los corredores independientes dominan las colocaciones a medida de marina, aviación y propiedad de alto valor, aprovechando los vínculos internacionales de reaseguro.

Sin embargo, las plataformas exclusivamente digitales son la vía de mayor crecimiento, avanzando a una CAGR del 10,95% hasta 2031. Las aplicaciones sin fricciones ofrecen recorridos de cotización a vinculación en minutos, atrayendo a consumidores con poco tiempo. Los innovadores InsurTech agrupan ofertas de micropólizas con aplicaciones de estilo de vida, capturando datos granulares para precios dinámicos. La bancaseguros aprovecha la confianza en los bancos domésticos, pero los cortafuegos regulatorios limitan la profundidad de la venta cruzada. Las aseguradoras híbridas ahora operan en omnicanal, alineando la experiencia presencial con el autoservicio en línea para defender la participación en el mercado de seguros de vida y no vida de Israel.

Por Usuario Final: El Segmento Corporativo Gana Impulso

Los particulares generaron el 78,65% de las primas en 2025, lo que refleja la cobertura de motor obligatoria y la creciente conciencia sobre la salud. La adopción de teléfonos inteligentes ha facilitado la comparación de precios, impulsando a las aseguradoras hacia comisiones transparentes y coberturas adicionales modulares. El apoyo fiscal al ahorro a largo plazo mantiene la demanda de vida resiliente, mientras que la cobertura de viaje de corta duración y de dispositivos electrónicos atrae a compradores más jóvenes.

Las pólizas corporativas y de pymes, aunque de menor tamaño, están destinadas a una CAGR del 5,86% hasta 2031 a medida que proliferan las amenazas cibernéticas y la cultura de arrendamiento de flotas. Las empresas financieras señalan que los eventos cibernéticos han costado al sector USD 12 mil millones desde 2004, impulsando la demanda de soluciones integradas de riesgo e indemnización. El brazo asegurador de Element Fleet Management reporta una mayor captación de cobertura de flota entre los clientes de arrendamiento. Los productos de responsabilidad civil específicos del sector y de interrupción de la cadena de suministro completan las carteras corporativas, ampliando gradualmente esta porción de la industria de seguros de vida y no vida de Israel.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, el Distrito Central, que abarca Tel Aviv, representó el 35,40% de las primas, consolidando su papel como motor económico de los sectores de seguros de vida y no vida de Israel. El impresionante aumento del 22% acumulado en el año del Índice de Seguros de Tel Aviv, impulsado por el sólido rendimiento del mercado de capitales, ha reforzado los ingresos disponibles y también ha aumentado el apetito por coberturas de seguros avanzadas. Con las sedes corporativas densamente concentradas en este distrito, existe una demanda pronunciada de seguros cibernéticos, cobertura de responsabilidad de directivos y planes de salud colectivos. Además, las empresas emergentes InsurTech locales están probando sus innovaciones aquí antes de implementarlas a escala nacional, amplificando la reputación de la región como centro de innovación en seguros.

El Distrito Sur es la región de mayor crecimiento, con una CAGR proyectada del 5,55% hasta 2031, a medida que los proyectos de infraestructura y los flujos de población amplían las exposiciones al riesgo. La construcción residencial impulsa las coberturas de vida e inmuebles vinculadas a hipotecas. Los incentivos gubernamentales para los parques manufactureros crean oportunidades para paquetes comerciales multilínea. El centro de Lloyd's en Israel amplía el acceso a colocaciones especializadas de propiedad y energía en más de 60 líneas, apoyando la capacidad regional. Las exposiciones climáticas y de seguridad únicas impulsan el desarrollo de productos paramétricos adaptados a los riesgos locales, diversificando el mercado de seguros de vida y no vida de Israel.

El mercado de Jerusalén es estable, respaldado por el empleo en el sector público y el turismo. Las pólizas especializadas de viaje de peregrinación e indemnización de artefactos satisfacen necesidades de nicho. Los Distritos de Haifa y Norte combinan logística portuaria y complejos petroquímicos; predominan las coberturas de marina, carga y responsabilidad medioambiental. El mayor enfoque en las pólizas de interrupción de negocio sigue a los incidentes de seguridad, y las aseguradoras emplean precios geoespaciales granulares para equilibrar el riesgo. A nivel nacional, la dinámica del conflicto lleva a los suscriptores a monitorear cuidadosamente los límites de acumulación para mantener la solvencia dentro de los límites del tamaño del mercado de seguros de vida y no vida de Israel.

Panorama Competitivo

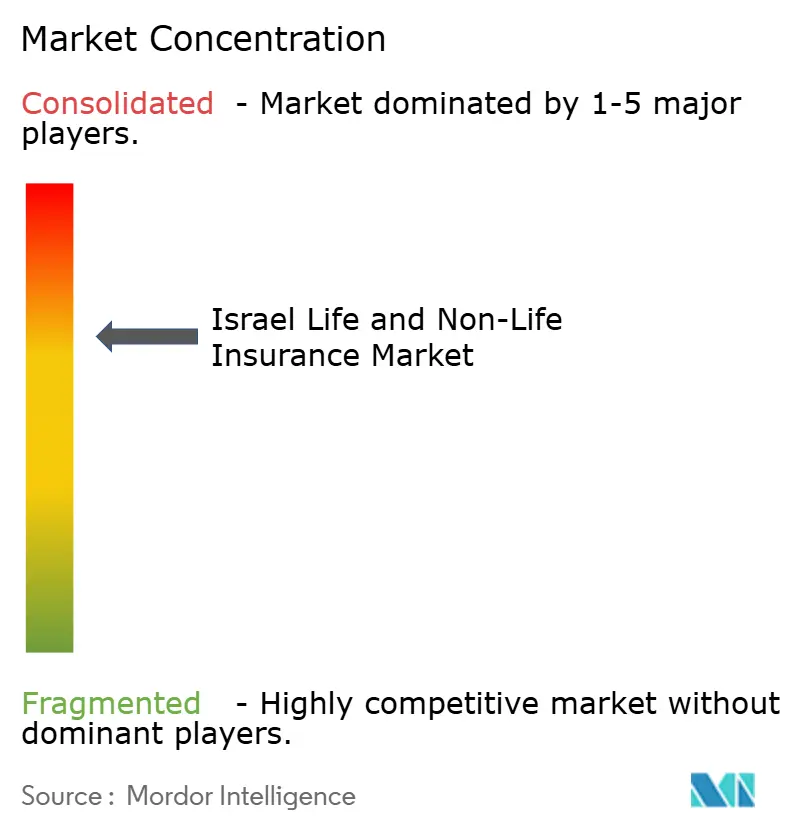

El mercado de seguros de vida y no vida de Israel está moderadamente concentrado, donde los cinco principales actores ostentan las mayores participaciones. Harel, Phoenix y Clal utilizan carteras diversificadas y distribución omnicanal para proteger sus ventajas de escala. Harel registró ingresos de 24,25 mil millones de shekels y un aumento del 115% en el precio de sus acciones durante el último año, lo que subraya la confianza de los inversores. Phoenix registró unos ingresos integrales de NIS 568 millones en el primer trimestre de 2025, respaldados por un salto del 43% en los ingresos por gestión de activos.

La transformación digital es el tema estratégico dominante. Las aseguradoras despliegan motores de suscripción de inteligencia artificial y procesamiento de siniestros directo para comprimir los tiempos de ciclo. Las asociaciones florecen, y la adquisición de Atlas Insurance por parte de Aon profundiza las capacidades de marina. La compra de Next Insurance por parte de Munich Re por USD 2,6 mil millones destaca el apetito global por el talento InsurTech local. Los actores de gran escala persiguen inversiones de capital de riesgo para capturar tecnologías de nicho de forma temprana, mientras que los especialistas regionales explotan la agilidad para ofrecer productos a medida, garantizando una rivalidad saludable en el mercado de seguros de vida y no vida de Israel.

Los reaseguradores internacionales siguen siendo selectivos, pero aún consideran la suscripción disciplinada y la experiencia digital de Israel como atractivas. Las aseguradoras nacionales se diferencian a través de plataformas de bienestar integradas, ecosistemas de fidelización y carteras de inversión centradas en criterios ambientales, sociales y de gobernanza (ESG). A mediano plazo, la consolidación puede acelerarse si aumentan las exigencias de solvencia, impulsando a las aseguradoras más pequeñas hacia fusiones o especialización en nichos dentro de la industria de seguros de vida y no vida de Israel.

Líderes de la Industria de Seguros de Vida y No Vida de Israel

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Aon adquirió Atlas Insurance Agency, ampliando sus ofertas de marina en Israel.

- Marzo de 2025: Munich Re compró el 71% restante de Next Insurance por USD 2,6 mil millones, integrándola en el Grupo ERGO.

- Febrero de 2025: Harel Insurance Investments & Financial Services alcanzó una capitalización de mercado de ₪14,73 mil millones con ingresos de ₪24,25 mil millones.

- Enero de 2025: Diecisiete empresas InsurTech israelíes, incluidas Notch y EasySend, ofrecen soluciones avanzadas de activos digitales y sin código.

- Abril de 2024: Novidea obtuvo USD 30 millones en financiación de la Serie C para apoyar su expansión global.

- Marzo de 2024: La CMISA emitió circulares de gobernanza revisadas para reforzar los requisitos de cumplimiento.

- Febrero de 2024: La Autoridad de Innovación de Israel lanzó el Fondo Yozma 2.0, canalizando USD 155 millones a inversores institucionales, incluidas aseguradoras, para asignaciones de capital de riesgo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de vida y no vida de Israel como el total de primas brutas emitidas recaudadas por aseguradoras con licencia local en los segmentos de protección de vida, vida vinculada al ahorro, salud, automóvil, propiedad, responsabilidad civil y coberturas especiales que se venden a particulares o empresas dentro de Israel.

Exclusión del alcance: Las cesiones de reaseguro, los flujos de fondos de pensiones exclusivamente de inversión y las sucursales en el extranjero quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Seguro

- Vida

- Vida a Término

- Vida Entera y Dotación

- Rentas Vitalicias y Pensiones

- Vida Colectivo

- No Vida

- Salud (Complementaria y Cuidados a Largo Plazo)

- Motor

- Propiedad (Propietarios de Vivienda, Propiedad Comercial)

- Responsabilidad Civil (General, Profesional, de Producto)

- Viaje y Accidentes Personales

- Vida

- Por Canal de Distribución

- Agentes y Representantes Vinculados

- Corredores Independientes

- Directo (Sucursal de la Aseguradora)

- Bancaseguros

- Plataformas Exclusivamente Digitales e InsurTech

- Por Usuario Final

- Particulares

- Corporaciones y Pymes

- Por Región (Israel)

- Distrito Central (incl. Tel Aviv)

- Distrito de Jerusalén

- Distritos de Haifa y Norte

- Distrito Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de suscripción, empresas emergentes exclusivamente digitales, directores de agencias y tomadores de pólizas en Tel Aviv, Haifa y Be'er Sheva. Las conversaciones aclararon los cambios en la combinación de productos, los precios de venta promedio, el comportamiento de caducidad y la adopción emergente del ciberriesgo, lo que nos permitió conciliar los hallazgos de escritorio y refinar los supuestos.

Investigación de escritorio

Comenzamos con los datos estatutarios publicados por la Autoridad del Mercado de Capitales, Seguros y Ahorros, los registros mensuales de primas y los boletines de estabilidad financiera del Banco de Israel, seguidos de insumos macroeconómicos de la Oficina Central de Estadísticas, los Indicadores de Seguros de la OCDE y los conjuntos de datos Sigma del Banco Mundial. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa enriquecieron los desgloses a nivel de aseguradora, mientras que publicaciones como Insurance Post y trabajos académicos sobre reservas actuariales aportaron ratios contextuales. Los analistas de Mordor accedieron a bases de datos de pago seleccionadas, incluidas D&B Hoovers para los estados financieros de aseguradoras y Dow Jones Factiva para el seguimiento de operaciones, con el fin de verificar las cifras. Esta lista es ilustrativa; a lo largo del proyecto se consultaron fuentes públicas y de suscripción adicionales.

Dimensionamiento del mercado y previsiones

Se construyó una reconstrucción descendente del conjunto de primas a partir de las emisiones oficiales de vida y no vida, que luego se sometió a pruebas de estrés con el ASP de canal muestreado multiplicado por los volúmenes de pólizas y las consolidaciones de aseguradoras para detectar nichos no declarados. Los principales impulsores modelados incluyen el crecimiento del parque vehicular, el ingreso disponible per cápita, la adopción de salud complementaria, las normas de adecuación de capital, la variación del ASP ajustada por inflación y la penetración de InsurTech. Aplicamos regresión multivariante para pronosticar las primas de 2026 a 2030, con límites de escenario acordados durante las consultas con expertos. Las brechas ascendentes, por ejemplo en líneas de responsabilidad civil de nicho, se cubrieron interpolando ratios de pares y validando con datos de automóviles a nivel de envío.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en tres etapas, revisión por pares y aprobación de la dirección. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando la regulación, las tasas de interés o las pérdidas catastróficas alteran materialmente los supuestos. Los clientes reciben así una visión siempre actualizada.

Por qué la línea de base de Mordor para el mercado de seguros de vida y no vida de Israel se mantiene sólida

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes alcances, años base y tratamientos de divisas.

Los principales factores de divergencia son un enfoque limitado únicamente en las primas directas, la inclusión de activos de fondos de previsión o los tipos de cambio estáticos que atenúan los movimientos del séquel vinculados a la inflación. El alcance disciplinado de Mordor y su actualización anual evitan estos escollos, proporcionando la línea de base más adecuada para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 23,52 B (2025) | ���ϲ����� | - |

| USD 15 B (2025) | Regional Consultancy A | Excluye vida vinculada al ahorro y coberturas adicionales de salud; únicamente incremento macroeconómico genérico |

| USD 25 B (2024) | Industry Analyst B | Incluye fondos de pensiones y de previsión; superposición de escenario optimista |

| USD 22 B (2023) | Trade Journal C | Año base más antiguo; tipo de cambio fijo de 2023; omite ajustes de retrocesión |

En resumen, al anclar las estimaciones a datos verificados por el regulador, contrastarlas con las divulgaciones de las aseguradoras y actualizar las variables cada año, ���ϲ����� ofrece una línea de base equilibrada y transparente que los directivos pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de vida y no vida de Israel?

El mercado se sitúa en USD 24,33 mil millones en 2026 y se prevé que alcance USD 28,82 mil millones en 2031.

¿Qué segmento ostenta la mayor participación en el mercado de seguros de vida y no vida de Israel?

El seguro de no vida lidera, representando el 59,85% de las primas en 2025.

¿A qué velocidad crece el canal de distribución digital?

Se proyecta que las plataformas exclusivamente digitales e InsurTech crezcan a una CAGR del 10,95% entre 2026 y 2031.

¿Qué región muestra el mayor crecimiento de primas?

Se prevé que el Distrito Sur se expanda a una CAGR del 5,55%, superando a otras regiones.

¿Por qué las pólizas de seguro cibernético están ganando terreno entre las empresas israelíes?

Un aumento en los sofisticados ciberataques y las pérdidas financieras relacionadas —estimadas en USD 12 mil millones para las empresas financieras globales desde 2004— ha elevado la conciencia sobre el riesgo corporativo, impulsando la demanda de cobertura especializada.

¿Cómo están afectando los cambios regulatorios a la rentabilidad de las aseguradoras?

Los estándares de capital más estrictos de la CMISA y los topes sobre las comisiones de gestión presionan los márgenes, lo que lleva a las aseguradoras a invertir en automatización y diversificar las fuentes de ingresos.

Última actualización de la página el: