Tamaño y cuota del mercado de seguros de hogar de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

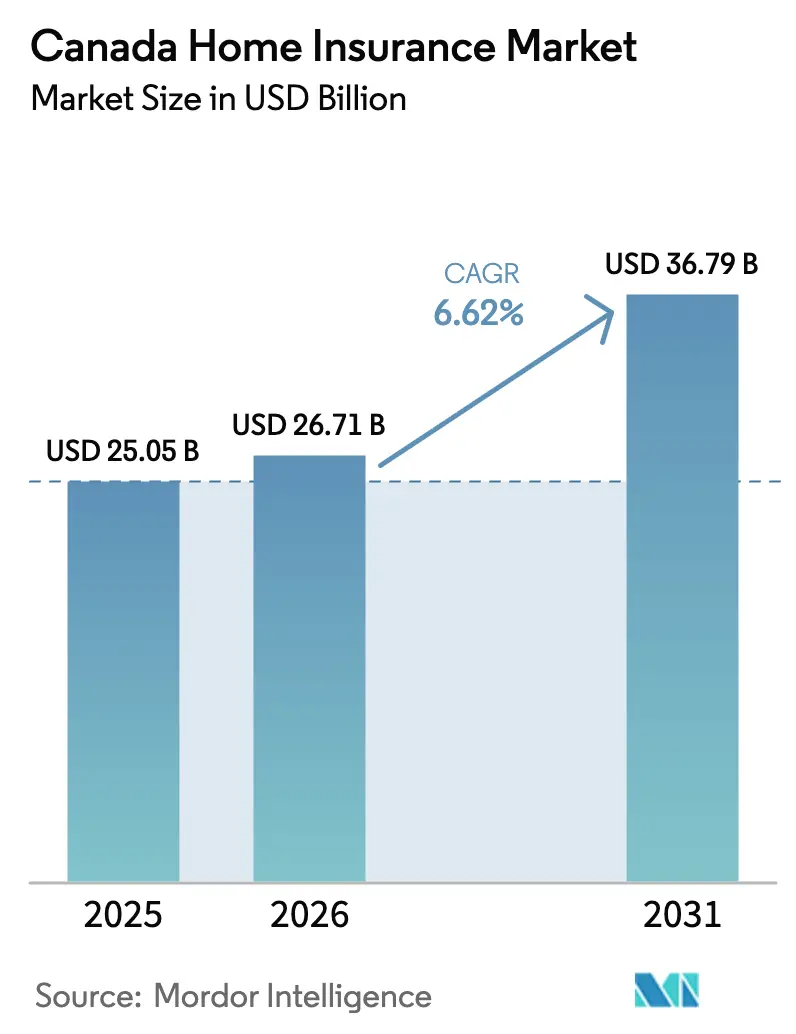

| Tamaño del mercado en el año base (2025) | 25.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

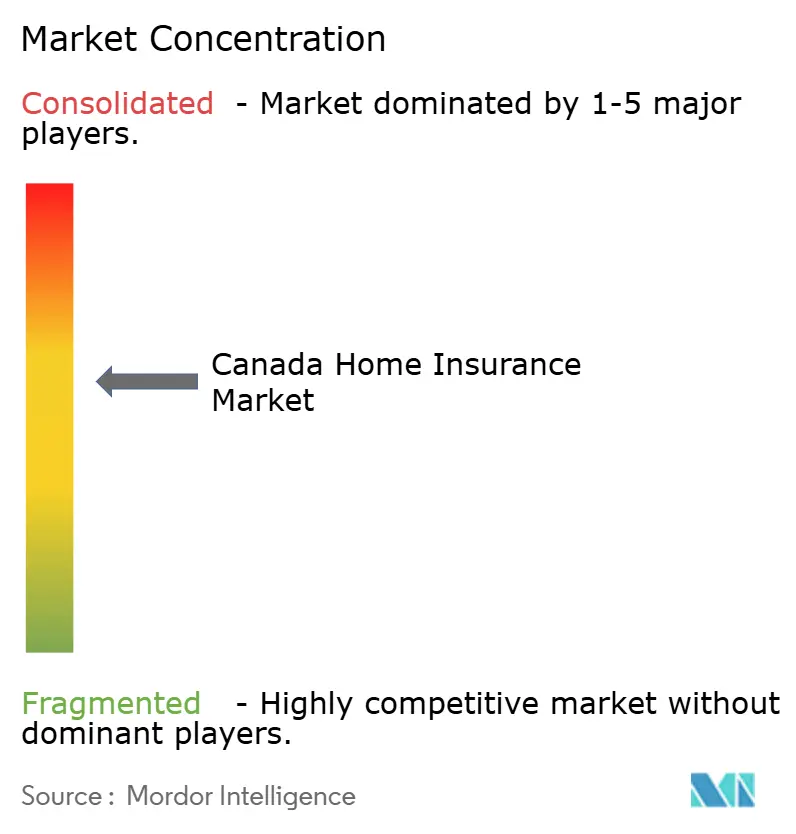

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros de hogar de Canadá por ���ϲ�����

El tamaño del mercado de seguros de hogar de Canadá fue valorado en 25.050 millones de USD en 2025 y se estima que crecerá desde los 26.710 millones de USD en 2026 hasta alcanzar los 36.790 millones de USD en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031). El impulso de las primas está respaldado por una mayor frecuencia de catástrofes, un mayor conjunto de hipotecas aseguradas y la adopción digital que reduce los costos de distribución. Las tarifas promedio aumentaron un 5,28% a nivel nacional en 2025 a medida que las aseguradoras recalibraron el riesgo, mientras que Alberta registró un incremento del 9,07% tras el evento de granizo de 2024. La inflación en los costos de construcción elevó los valores de costo de reposición, ampliando las primas emitidas en cada provincia. Aunque la volatilidad climática y la presión de los precios de reaseguros amenazan la rentabilidad, el mercado de seguros de hogar de Canadá continúa demostrando resiliencia a medida que las normas de capital basado en riesgo mejoran los amortiguadores de solvencia.

Conclusiones clave del informe

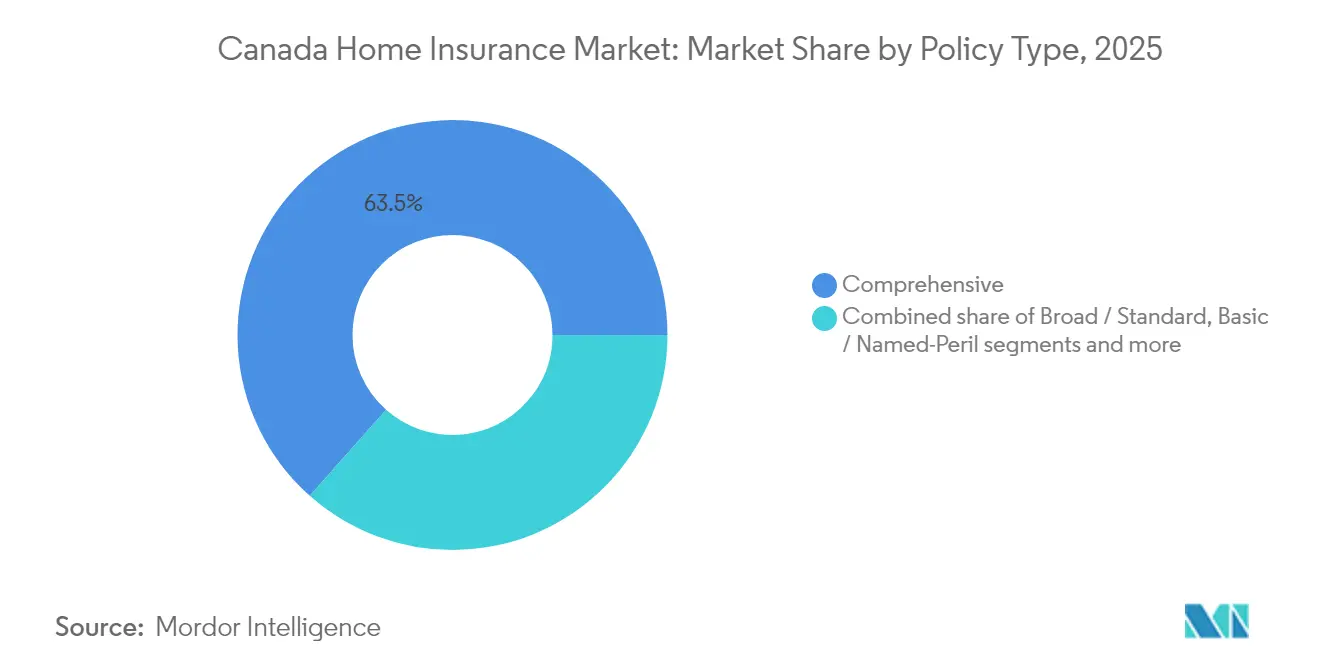

- Por tipo de póliza, la cobertura integral encabezó el mercado con una cuota del 63,45% del mercado de seguros de hogar de Canadá en 2025 y se prevé que avance a una CAGR del 7,39% hasta 2031.

- Por componente de cobertura, la protección del edificio representó el 36,12% del tamaño del mercado de seguros de hogar de Canadá en 2025, mientras que la cobertura de contenidos está en camino de alcanzar una CAGR del 4,12% hasta 2031.

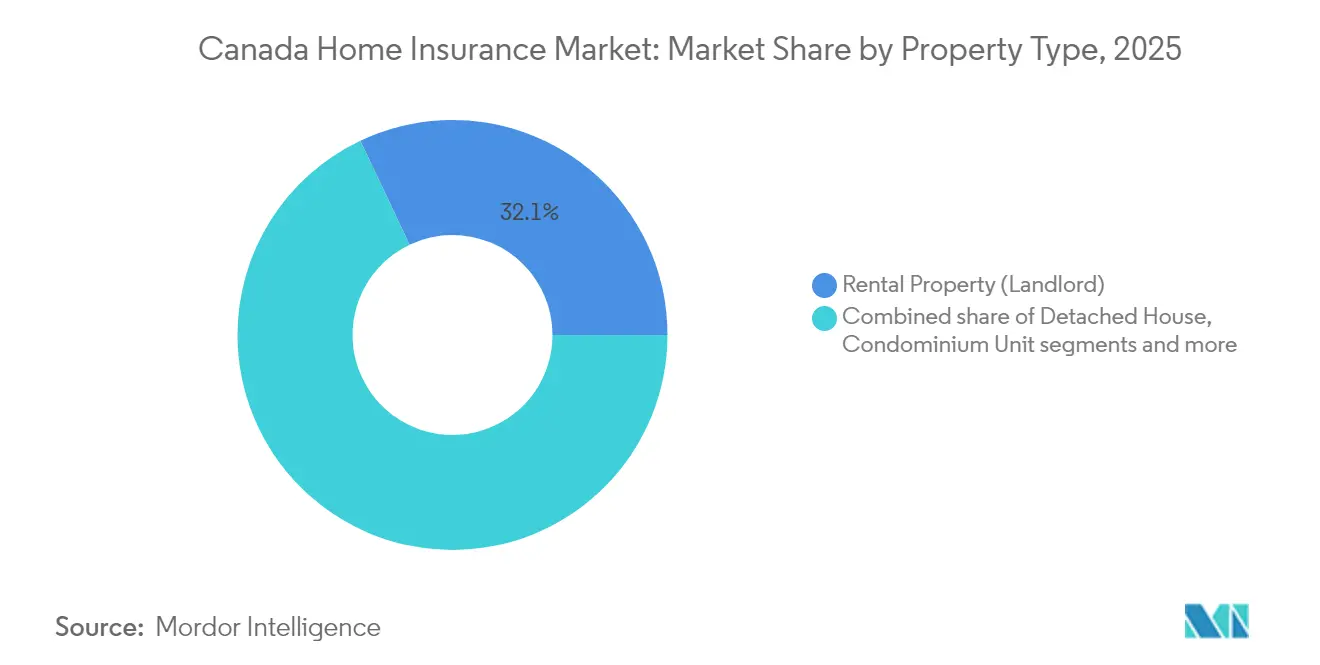

- Por tipo de propiedad, las propiedades en alquiler capturaron el 32,05% de la cuota del mercado de seguros de hogar de Canadá en 2025; las propiedades de temporada y de cabaña están posicionadas para la CAGR más rápida del 4,90% para 2031.

- Por canal de distribución, los bancos controlaron el 31,60% del tamaño del mercado de seguros de hogar de Canadá en 2025, mientras que los canales digitales en línea y directos exhiben la CAGR más fuerte del 11,02% hasta 2031.

- Por provincia, Ontario retuvo una cuota del 36,85% en 2025, mientras que se proyecta que Alberta registre una CAGR del 4,66% durante la ventana de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de hogar de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de catástrofes relacionadas con el clima | +2.1% | Nacional; mayor exposición en Alberta, Columbia Británica, Ontario | Largo plazo (≥ 4 años) |

| Crecimiento en el parque de viviendas y valores inmobiliarios | +1.8% | Nacional; mayor en Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Reformas de capital basado en riesgo y precios de la OSFI | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Seguro obligatorio vinculado a la originación de hipotecas | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Pilotos de cobertura paramétrica de inundaciones | +0.6% | Canadá Atlántico; Quebec | Largo plazo (≥ 4 años) |

| Descuentos para "hogar conectado" habilitados por IoT | +0.4% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de catástrofes relacionadas con el clima

Las pérdidas por fenómenos meteorológicos severos alcanzaron los 6.290 millones de USD en 2024, el triple del año anterior y muy por encima de las normas históricas[1]Oficina de Seguros de Canadá, "Los fenómenos meteorológicos severos de 2024 costaron a las aseguradoras canadienses 6.290 millones de USD," ibc.ca. La tormenta de granizo de Calgary por sí sola generó 2.220 millones de USD en reclamaciones y dio lugar a más de 250.000 expedientes individuales. Las aseguradoras incorporan ahora proyecciones climáticas a largo plazo en los modelos de tarificación y han reducido la capacidad en los códigos postales de mayor riesgo. Sin una infraestructura pública resiliente, las pérdidas anuales podrían alcanzar niveles insostenibles, según la Oficina de Seguros de Canadá. Estas dinámicas mantienen una presión al alza sobre las primas y empujan a las aseguradoras hacia modelos sofisticados de catástrofes, que son fundamentales para el mercado de seguros de hogar canadiense.

Crecimiento en el parque de viviendas y valores inmobiliarios

Una base habitacional en expansión y el aumento de los valores inmobiliarios amplían el conjunto de primas. Las normas federales ahora permiten hipotecas aseguradas de hasta 1.100.000 USD, incorporando viviendas de mayor valor a la cobertura obligatoria[2]Departamento de Finanzas de Canadá, "Cambios en hipotecas aseguradas," finance.canada.ca. La construcción de unidades de alquiler en Quebec continúa a pesar de un mercado de compra de vivienda más blando, lo que ilustra una demanda de seguros constante. La inflación en los costos de construcción eleva los límites de la vivienda e impulsa aumentos adicionales de tarifas. En conjunto, estos factores garantizan un crecimiento constante del volumen para el mercado de seguros de hogar canadiense.

Reformas de capital basado en riesgo y precios de la OSFI

El marco de adecuación de capital de 2025 requiere ratios de capital objetivo supervisorio del 150% para las aseguradoras hipotecarias, junto con presentaciones anuales de Evaluación Propia de Riesgos y Solvencia[3]Oficina del Superintendente de Instituciones Financieras, "Requisitos de adecuación de capital 2025," osfi-bsif.gc.ca. Los costos de cumplimiento favorecen a las aseguradoras con balances más grandes, fomentando fusiones como la adquisición de Travelers Canada por parte de Definity por 3.310 millones de USD. La supervisión de solvencia mejorada fortalece la confianza del consumidor y estabiliza la capacidad de suscripción en todo el mercado de seguros de hogar canadiense.

Seguro obligatorio vinculado a la originación de hipotecas

Al elevar el techo de las hipotecas aseguradas y ampliar las amortizaciones a 30 años para los compradores de primera vivienda, se ha ampliado el conjunto de prestatarios obligados a mantener un seguro de propiedad. Este cambio aumenta la accesibilidad para los nuevos compradores, permitiendo que más personas ingresen al mercado inmobiliario mientras simultáneamente impulsa la demanda de seguros de propiedad. Los bancos, aprovechando sus relaciones hipotecarias, realizan activamente la venta cruzada de pólizas para propietarios de vivienda, reforzando su cuota del 32,1% en el canal. Estas medidas no solo prometen entradas de primas inmediatas, sino que también consolidan la demanda fundamental de seguros de hogar en Canadá, garantizando oportunidades de crecimiento sostenido para las aseguradoras en el mercado.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de costos de reclamaciones catastróficas | -1.4% | Nacional; zonas de alto riesgo | Largo plazo (≥ 4 años) |

| Competencia de precios de aseguradoras digitales | -0.8% | Mercados urbanos | Mediano plazo (2-4 años) |

| �����ٰ���������ó�� de capacidad de reaseguro | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Límites de privacidad de datos sobre datos de uso granulares | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los costos de reclamaciones catastróficas

En 2024, las sumas aseguradas de propiedad se dispararon a 14.060 billones de USD, amplificando la severidad de las pérdidas durante los eventos. Este aumento en los valores asegurados ha intensificado el impacto financiero de las reclamaciones, particularmente durante ocurrencias catastróficas. Debido al endurecimiento de las tarifas de los reaseguradores, las aseguradoras se ven obligadas a retener más riesgo, lo que conduce a deducibles elevados y condiciones de cobertura más estrictas. Estos ajustes están orientados a mitigar la exposición financiera, pero a menudo resultan en opciones de cobertura reducidas para los asegurados. Al mismo tiempo, la escasez de mano de obra está prolongando los plazos de reconstrucción, lo que eleva los gastos de ajuste de pérdidas. Los prolongados plazos de reparación y reconstrucción aumentan los costos y también retrasan la liquidación de reclamaciones, tensando aún más el mercado. Esta confluencia de desafíos reduce la rentabilidad y emerge como la principal restricción del mercado de seguros de hogar de Canadá.

Competencia de precios de aseguradoras digitales

Las plataformas exclusivamente digitales procesan cotizaciones en cuestión de minutos, desafiando las estructuras de costos tradicionales de los actores establecidos, especialmente en localidades urbanas. Estas plataformas aprovechan tecnologías avanzadas y operaciones optimizadas para ofrecer precios competitivos y servicios más rápidos, haciéndolas cada vez más atractivas para los consumidores. Con la distribución en línea expandiéndose a una CAGR sólida del 11,43%, los actores establecidos se ven obligados a invertir fuertemente en actualizaciones de tecnología de la información para seguir siendo competitivos. Sin embargo, estas inversiones a menudo reducen los márgenes, particularmente durante ciclos turbulentos marcados por catástrofes frecuentes. Si bien la tecnología eleva indudablemente la experiencia del cliente a través de ofertas personalizadas y mayor accesibilidad, una guerra de precios implacable continúa proyectando una sombra sobre las ganancias a corto plazo en el panorama de seguros de hogar de Canadá.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de póliza: la cobertura integral mantiene su ventaja

Las pólizas integrales representaron el 63,45% de la cuota del mercado de seguros de hogar canadiense en 2025 y se prevé una CAGR del 7,39% hasta 2031. Los prestatarios y prestamistas prefieren cada vez más la protección contra todos los riesgos que cubre daños por agua, robo y riesgo de incendios forestales. Las cláusulas hipotecarias exigen límites suficientes, mientras que los consumidores se benefician de descuentos por agrupación de hasta el 15%. Las pólizas estándar atraen a propietarios sensibles al precio en zonas de menor riesgo, aunque su cuota se erosiona a medida que la volatilidad climática se amplía. Las cláusulas adicionales para riesgos cibernéticos o de negocio en el hogar abren flujos de primas incrementales que profundizan las relaciones con las aseguradoras.

La demanda de cobertura integral también se ve impulsada por la adopción de hogares inteligentes. Los sensores detectan fugas o peligros de incendio y permiten a los asegurados obtener ahorros del 5 al 20%, acelerando la adopción entre los residentes urbanos. A medida que los datos de reclamaciones confirman los beneficios de mitigación, las aseguradoras promueven la instalación de dispositivos para proteger los ratios de pérdidas. Estas tendencias consolidan el dominio de la cobertura integral dentro del mercado de seguros de hogar canadiense.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por componente de cobertura: los límites del edificio impulsan las primas emitidas

La cobertura del edificio representó el 36,12% del tamaño del mercado de seguros de hogar canadiense en 2025, impulsada por los gastos inflacionarios de materiales y mano de obra. Los calculadores de costo de reposición ahora se actualizan anualmente, incrementando los límites de las pólizas para evitar el infraseguro. El seguro de contenidos avanza a una CAGR del 4,12% a medida que los hogares adquieren electrónica y mobiliario de mayor valor. Los límites de responsabilidad civil siguen una tendencia al alza en respuesta a indemnizaciones judiciales más elevadas vinculadas a la exposición por uso compartido de viviendas y trabajo remoto.

El desplazamiento prolongado tras catástrofes eleva la cobertura de Gastos Adicionales de Manutención. Las aseguradoras fomentan revisiones periódicas de cobertura a través de portales digitales, alineando los valores asegurados con las condiciones del mercado y salvaguardando la solvencia bajo las normas de la OSFI. Estas prácticas incrementan las primas promedio pero protegen los balances de los consumidores, reforzando el crecimiento sostenible en el mercado de seguros de hogar canadiense.

Por tipo de propiedad: la demanda de alquiler sustenta la expansión

El seguro de propiedades en alquiler capturó el 32,05% de la cuota del mercado de seguros de hogar canadiense en 2025, ya que los problemas de asequibilidad empujan a más canadienses al arrendamiento. Los inversores adoptan pólizas diseñadas a medida que cubren la pérdida de alquiler y la responsabilidad civil del propietario-arrendador, las cuales conllevan primas promedio más elevadas que las viviendas ocupadas por sus propietarios. Las casas independientes aún representan el mayor conjunto de primas en volumen absoluto, pero las propiedades de temporada y de cabaña están posicionadas para una CAGR del 4,90% debido a la migración climática y la flexibilidad del trabajo remoto.

En respuesta a los cambios en las preferencias habitacionales, las aseguradoras están elaborando productos adaptados para casas pequeñas y unidades de vivienda accesoria. Estos tipos de vivienda están ganando popularidad debido a su asequibilidad y flexibilidad, lo que lleva a las aseguradoras a abordar sus necesidades de seguros específicas. Para hacer frente a los desafíos particulares asociados con las viviendas de temporada, las aseguradoras están mejorando las prácticas de suscripción para los períodos de desocupación e implementando herramientas avanzadas para mitigar las reclamaciones por daños por agua. Estas innovaciones estratégicas impulsan el crecimiento del segmento y también amplían el mercado potencial de seguros de hogar en Canadá, permitiendo a las aseguradoras atender a una gama más amplia de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: los bancos mantienen su escala mientras lo digital se acelera

En 2025, los bancos controlaron una cuota del 31,60% del mercado de seguros de hogar de Canadá, agrupando hábilmente las pólizas con la originación de hipotecas. Esta estrategia permite a los bancos aprovechar su base de clientes existente y realizar ventas cruzadas de productos de seguros de forma efectiva. Si bien los corredores y asesores desempeñan un papel crucial en la gestión de riesgos complejos, como propiedades de alto valor o necesidades de cobertura únicas, están sintiendo la presión a medida que las aseguradoras introducen portales directos que simplifican el proceso de compra para los consumidores. Los canales en línea, con un crecimiento del 11,02% de CAGR, subrayan la creciente preferencia de los consumidores por experiencias de compra fluidas y sin fricciones, impulsada por los avances en las plataformas digitales y la creciente penetración de internet.

Las redes de agentes exclusivos están evolucionando, fusionando las consultas presenciales tradicionales con la comodidad de las aplicaciones móviles para atender a una demografía más amplia. Este enfoque híbrido garantiza un servicio personalizado al tiempo que satisface la demanda de accesibilidad digital. Mientras tanto, los agregadores y grupos de afinidad están agilizando las adquisiciones, permitiendo a las aseguradoras más pequeñas penetrar en nuevas provincias y competir con los actores establecidos. Este diverso panorama de canales mitiga los riesgos de concentración al reducir la dependencia de un único método de distribución y amplía las opciones del consumidor, fomentando la competencia y la innovación en todo el mercado de seguros de hogar canadiense.

Análisis geográfico

Ontario generó el 36,85% de las primas emitidas en 2025, respaldado por las elevadas valoraciones inmobiliarias en el Área Metropolitana de Toronto y un sofisticado régimen regulatorio que equilibra la protección del consumidor con la tarificación basada en el mercado. El refinamiento del riesgo de inundaciones es una prioridad tras el evento del Área Metropolitana de Toronto de 2024 que incrementó los totales de pérdidas provinciales. La adopción digital es más alta en el Ontario urbano, donde los consumidores adoptan fácilmente dispositivos IoT que califican para créditos de primas.

Quebec ocupa la segunda posición más grande, beneficiándose de una construcción constante y un marco regulatorio que recientemente simplificó la habilitación de representantes de otras provincias. El desarrollo incentivado de unidades de alquiler mantiene el crecimiento de las primas a pesar del ablandamiento de la demanda en los segmentos de viviendas ocupadas por sus propietarios. Las autoridades provinciales enfatizan la cobertura asequible de inundaciones, impulsando pilotos que podrían evolucionar hacia un programa nacional.

Alberta registra la CAGR más rápida del 4,66% a medida que la exposición al granizo y las inundaciones empuja las primas hacia arriba, incluso desafiando la asequibilidad. La tormenta de granizo de Calgary de 2024 marcó el evento convectivo más costoso de Canadá y puso de relieve la vulnerabilidad de la provincia. La vecina occidental Columbia Británica se enfrenta a riesgos de incendios forestales y terremotos, lo que impulsa estructuras de cobertura en capas y la adopción de complementos paramétricos.

El perfil de huracanes del Canadá Atlántico y la susceptibilidad a inundaciones internas impulsan el financiamiento federal para un propuesto esquema nacional de inundaciones. Las provincias de las praderas más pequeñas, aunque menos pobladas, registran una demanda estable a medida que las economías impulsadas por la agricultura sostienen la construcción de viviendas. En conjunto, las distinciones regionales obligan a las aseguradoras a localizar los precios y el diseño de coberturas, reforzando las diversas trayectorias de crecimiento dentro del mercado de seguros de hogar canadiense.

Panorama competitivo

El mercado de seguros de hogar de Canadá exhibe una concentración moderada. Intact Financial Corporation, Desjardins Group y Aviva Canada anclan el liderazgo a través de la escala, suites de productos diversificadas y modelos avanzados de catástrofes. La consolidación se acelera a medida que las normas de capital de la OSFI recompensan el tamaño; el acuerdo de Definity para adquirir Travelers Canada ampliará su presencia en el mercado tras el cierre previsto en 2026.

Los competidores digitales como Sonnet despliegan suscripción mediante inteligencia artificial para reducir los ratios de gastos y atraer a clientes urbanos con conocimientos tecnológicos. Los incumbentes responden con portales omnicanal y asociaciones que incorporan servicios de valor añadido. La adquisición de Jiffy por parte de Intact en 2024 integra datos de mantenimiento preventivo, lo que permite un control proactivo de pérdidas y un mayor compromiso con el cliente.

La capacidad de reaseguro se contrae tras sucesivos años de pérdidas, elevando los costos de primas cedidas y fomentando acuerdos de cuota parte. Las aseguradoras invierten en análisis de datos granulares para asegurar capacidad en términos favorables. Esta carrera armamentística por tecnología y talento redefine los límites competitivos mientras mantiene al cliente en el centro de la innovación en todo el mercado de seguros de hogar canadiense.

Líderes de la industria de seguros de hogar de Canadá

Intact Financial Corporation

Desjardins Group

Aviva Canada

The Co-operators Group

Lloyd's Underwriters

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Definity Financial Corporation acordó adquirir Travelers Canada por 3.300 millones de USD, añadiendo 1.600 millones de USD en primas brutas emitidas y con un objetivo de 100 millones de USD.

- Abril de 2025: Bamboo Insurance lanzó su programa de prevención de incendios Ting, ofreciendo sensores de riesgo eléctrico gratuitos y créditos de servicio.

- Febrero de 2025: SGI se asoció con FRISS para incorporar análisis de fraude mediante inteligencia artificial en el procesamiento de reclamaciones.

- Diciembre de 2024: Beneva y Gore Mutual anunciaron una fusión para formar la mayor aseguradora mutua de Canadá, pendiente de aprobaciones regulatorias y de los miembros.

- Noviembre de 2024: Intact Financial Corporation adquirió Jiffy, una aplicación de mantenimiento del hogar con 450.000 trabajos completados, para reforzar el compromiso digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de seguros de hogar como el total de primas directas emitidas que las aseguradoras nacionales y extranjeras recaudan en pólizas que protegen viviendas ocupadas por el propietario, alquiladas, de temporada y condominios contra pérdidas estructurales, pérdidas de contenido y responsabilidad personal. Los tipos de póliza cubiertos incluyen seguro a todo riesgo, seguro amplio/estándar, seguro básico contra daños causados por un siniestro y seguros complementarios; las primas se convierten a dólares estadounidenses constantes de 2025 para poder compararlas entre años.

Exclusión del ámbito de aplicación: Las pólizas autónomas de inundación respaldadas exclusivamente por programas federales o provinciales de catástrofes quedan fuera de nuestro ámbito de aplicación.

������Գٲ�����ó��

- ������Գٲ�����ó�� por tipo de póliza

- Integral

- Amplio / Estándar

- Básico / Riesgos nominados

- Cláusulas adicionales y complementos

- ������Գٲ�����ó�� por componente de cobertura

- Edificio / Vivienda

- Contenidos

- Responsabilidad civil personal

- Gastos Adicionales de Manutención (GAM)

- ������Գٲ�����ó�� por tipo de propiedad

- Casa independiente

- Semiadosado / Casa adosada

- Unidad de condominio

- Propiedad en alquiler (propietario-arrendador)

- De temporada / Cabaña

- ������Գٲ�����ó�� por canal de distribución

- Asesores / Corredores independientes

- Bancos

- Agentes de empresa (exclusivos)

- En línea / Digital directo

- Otros canales (afinidad, agregadores)

- ������Գٲ�����ó�� por región

- Ontario

- Quebec

- Columbia Británica

- Alberta

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con directores de suscripción, corredores regionales, reaseguradores y defensores de los consumidores de Ontario, Quebec, Alberta y Columbia Británica. Los resultados de estas conversaciones nos ayudaron a conciliar el crecimiento de las primas comunicado por las aseguradoras con los aumentos de las tarifas en la calle, verificar las tendencias de las franquicias y refinar las hipótesis sobre la adopción de los canales digitales.

Investigación documental

Para evaluar el parque de viviendas, la frecuencia de los siniestros y las tendencias de los siniestros asegurados, nos basamos en datos públicos de Statistics Canada, la Oficina de Seguros de Canadá, la Oficina del Superintendente de Instituciones Financieras y Environment Canada. Los informes anuales y estatutarios de los principales aseguradores permitieron a nuestros analistas comparar la prima media emitida y los índices de siniestralidad de los distintos tipos de pólizas. Publicaciones especializadas como Canadian Underwriter y Insurance Business Canada proporcionaron instantáneas mensuales de los cambios de tarifas y de los canales de intermediación. Para validar los ingresos de las aseguradoras y la combinación de pólizas, nuestro equipo accedió a D&B Hoovers para obtener datos financieros de las empresas y a Dow Jones Factiva para consultar las transcripciones de las convocatorias de beneficios. Esta lista es ilustrativa; se revisaron muchas otras fuentes secundarias para completar la búsqueda de datos y las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Los analistas de Mordor aplican una reconstrucción descendente que comienza con los recuentos de viviendas provinciales, los índices de costes de reconstrucción y la prima media por riesgo, que luego se superponen con los índices de penetración de arrendadores, viviendas de temporada y unidades en condominio. Los resultados se corroboran mediante comprobaciones ascendentes selectivas, muestreos de primas de aseguradoras y encuestas de canales de corredores, antes de los ajustes. Las variables clave de nuestro modelo son los costes de siniestralidad ajustados a las catástrofes, la construcción de viviendas, la constitución de hipotecas, la inflación de los costes de reposición y los gastos de adquisición específicos del canal. Una regresión multivariante relaciona estos factores con el crecimiento de las primas, mientras que el análisis de escenarios pone a prueba los casos de alta siniestralidad y de mercado blando.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de triangulación, pruebas de varianza frente a declaraciones de otros asegurados y revisión por parte de analistas senior. El conjunto de datos se actualiza anualmente; las actualizaciones de mitad de ciclo se activan cuando los siniestros catastróficos, los límites reglamentarios o las perturbaciones macroeconómicas modifican sustancialmente las primas. Antes de la publicación, un analista realiza una nueva comprobación de sentido para que los clientes reciban nuestra opinión más reciente.

Por qué nuestro seguro de hogar en Canadá es fiable

Las estimaciones publicadas suelen diferir porque las empresas varían en alcance, base monetaria y cadencia de actualización.

Entre los principales factores que influyen en las diferencias se incluyen el tratamiento mixto de las viviendas de alquiler y de temporada, la conversión de CAD a USD a tipos incoherentes y la inclusión de cláusulas adicionales de responsabilidad civil en los totales de las primas. Los disciplinados criterios de inclusión de Mordor, la recalibración anual de los costes de reconstrucción y la modelización de doble vía mantienen nuestra línea de base equilibrada y trazable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 25,05 B (2025) | Inteligencia de Mordor | |

| 13.400 MILLONES DE DÓLARES (2024) | Consultoría regional A | Excluye las pólizas de arrendatarios y de temporada; hipótesis de prima media estática. |

| CAD 25 B (2025) | Asociación sectorial B | Combina la propiedad comercial con las líneas para propietarios de viviendas; los valores se dejan en CAD |

| 15.000 MILLONES DE DÓLARES (2024) | Consultoría global C | Informa sólo del segmento de propietarios de viviendas; factor de carga de catástrofes conservador |

Estas comparaciones muestran que, cuando las variables están alineadas, las cifras de Mordor se sitúan en el punto medio de los rangos plausibles, ofreciendo a los responsables de la toma de decisiones un ancla fiable y transparente.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de seguros de hogar de Canadá en 2026?

El mercado de seguros de hogar de Canadá tiene un valor de 26.710 millones de USD en 2026 y se prevé que alcance los 36.790 millones de USD en 2031 a una CAGR del 6,62%.

¿Qué tipo de póliza tiene la mayor cuota del mercado de seguros de hogar de Canadá?

La cobertura integral lidera con una cuota del 63,45% en 2025 gracias a su protección contra todos los riesgos, y crece a una CAGR del 7,39% hasta 2031.

¿Por qué las primas suben más rápido en Alberta?

Alberta experimenta una mayor exposición al granizo y las inundaciones, y la tormenta de granizo de 2024 desencadenó aumentos de primas promedio del 9,0% a medida que las aseguradoras tarificaron a mayor riesgo.

¿Qué papel desempeñan los bancos en el panorama de distribución?

Los bancos controlan el 31,60% del mercado al agrupar pólizas de hogar con hipotecas, aunque los canales en línea se expanden más rápidamente con una CAGR del 11,02%.

¿Cómo influyen los reguladores en el mercado?

Las normas de capital de la OSFI de 2025 exigen mayores reservas para catástrofes y evaluaciones de solvencia sólidas, lo que impulsa la consolidación y una tarificación basada en el riesgo más precisa.

¿Los dispositivos de hogar inteligente realmente reducen los costos del seguro?

Sí. Las aseguradoras ofrecen descuentos del 5 al 20% por sensores de detección de fugas monitorizados, alarmas de humo y cámaras de seguridad, que reducen la frecuencia y la severidad de las reclamaciones.

Última actualización de la página el: