Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Salud y Médicos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

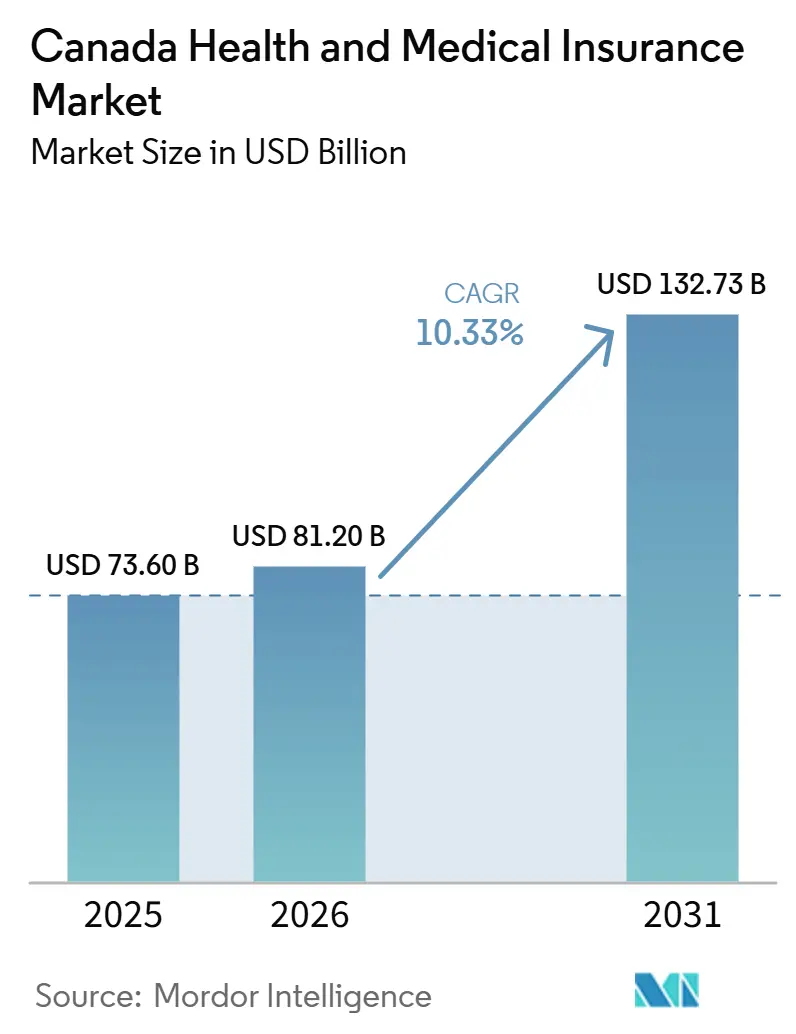

| Tamaño del mercado en el año base (2025) | 73.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 81.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 132.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.33% CAGR |

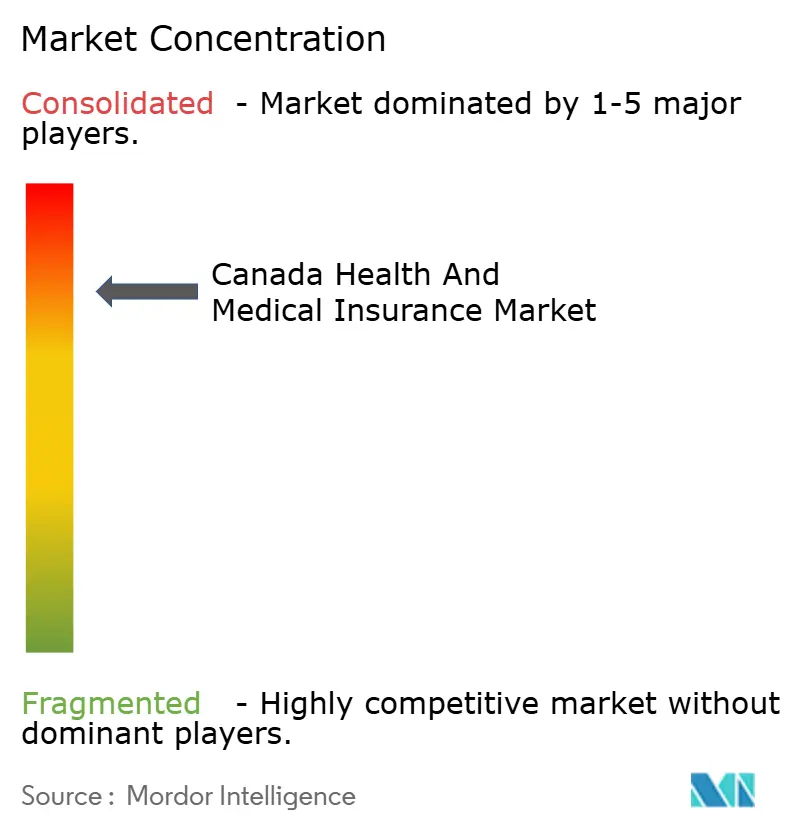

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de Canadá por ���ϲ�����

Se espera que el tamaño del Mercado de Seguros de Salud y Médicos de Canadá crezca de USD 73.600 millones en 2025 a USD 81.200 millones en 2026 y se prevé que alcance USD 132.730 millones en 2031 a una CAGR del 10,33% durante 2026-2031.

El impulso de la financiación pública define los patrones de demanda a medida que el Gobierno de Canadá avanza en un plan decenal de USD 200.000 millones centrado en el acceso, la modernización y la renovación de la atención primaria, que está redefiniendo la frontera entre los programas universales y los beneficios complementarios privados. La Ley de Atención Farmacéutica, que recibió la Sanción Real en octubre de 2024, se está implementando mediante acuerdos bilaterales para la cobertura de anticonceptivos y medicamentos para la diabetes, mientras que Quebec y Alberta optaron por preservar marcos provinciales distintos. Los planes patrocinados por empleadores continúan siendo el pilar del acceso a beneficios de salud ampliada, dental y bienestar, respaldados por una financiación estable de nómina y una gobernanza de planes que mantienen la continuidad a través de los ciclos de empleo e inflación. Las provincias están ampliando los mandatos de biosimilares y las reinversiones de ahorros, con Columbia Británica y Ontario codificando transiciones automáticas que los pagadores privados están replicando para mantener experiencias coherentes y reducir la fricción en la adjudicación en todo el mercado canadiense de seguros de salud y médicos.

Conclusiones Clave del Informe

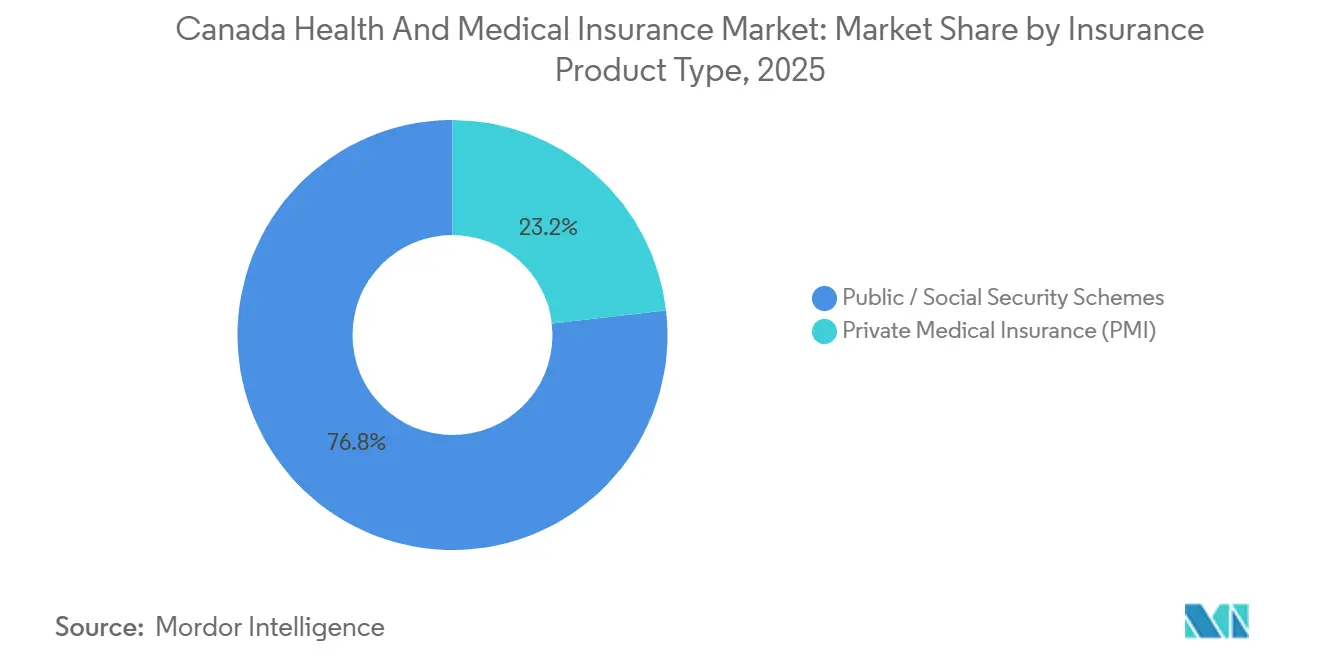

- Por tipo de producto de seguro, los regímenes públicos y de seguridad social lideraron con el 76,82% de la participación del mercado de seguros de salud y médicos de Canadá en 2025 y se proyecta que se expandirán a una CAGR del 8,24% hasta 2031.

- Por plazo de cobertura, los planes de largo plazo mantuvieron el 94,63% de la participación del mercado canadiense de seguros de salud y médicos en 2025 y se espera que avancen a una CAGR del 3,08% hasta 2031.

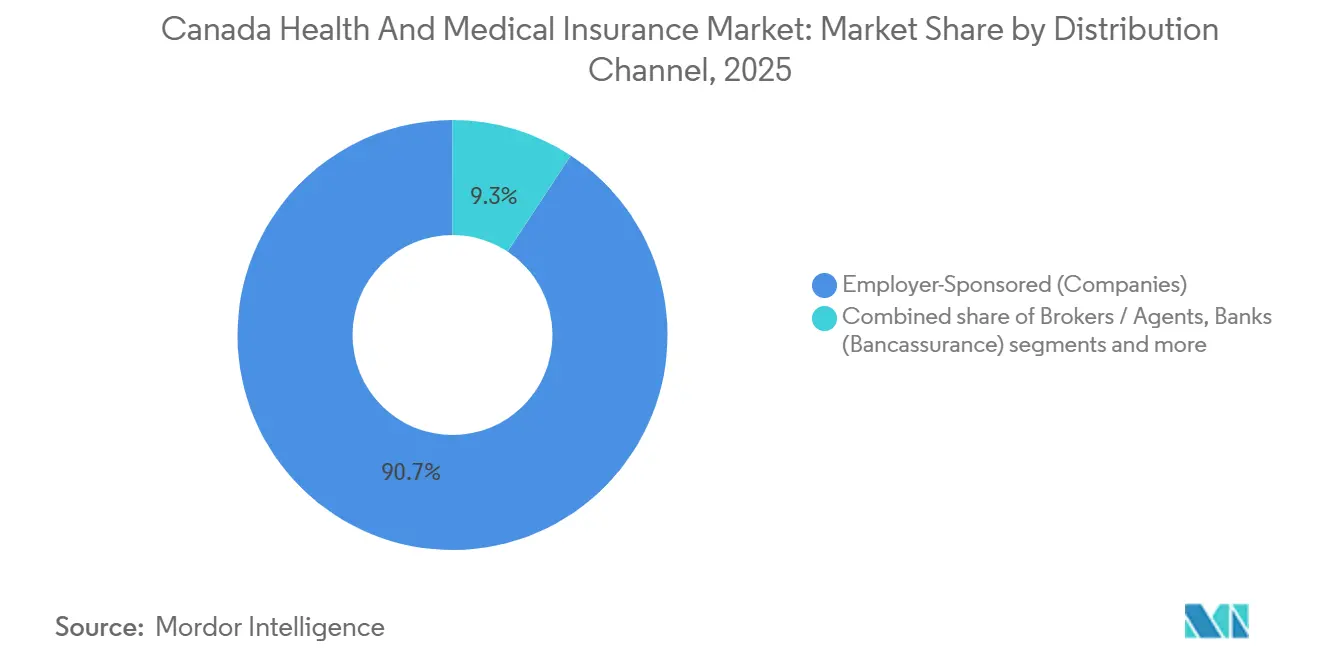

- Por canal de distribución, los planes patrocinados por empleadores representaron el 90,74% de la participación del mercado canadiense de seguros de salud y médicos en 2025, mientras que el canal directo al consumidor proyecta la CAGR más rápida del 11,12% hasta 2031.

- Por segmento de usuario final, las grandes corporaciones representaron el 69,28% de la participación del mercado canadiense de seguros de salud y médicos en 2025, mientras que las pymes proyectan la CAGR más alta del 5,57% hasta 2031.

- Por geografía, Ontario mantuvo el 50,63% de la participación del mercado de seguros de salud y médicos de Canadá en 2025, mientras que Alberta se espera que sea la provincia de más rápido crecimiento con una CAGR del 4,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Predominio de los beneficios grupales patrocinados por empleadores | +2.3% | Nacional, concentrado en Ontario con una participación del 50,63%, Quebec con el mandato de plan privado de la RAMQ, y el corredor de crecimiento de Alberta | Corto plazo (≤ 2 años) |

| Integración de atención virtual incorporada en planes grupales | +1.8% | Nacional, con mayor adopción en Columbia Británica y Terranova y Labrador, y creciente acceso rural | Mediano plazo (2-4 años) |

| Las expansiones de programas públicos catalizan el rediseño de planes de seguro médico privado | +1.4% | Nacional, ganancias tempranas en Manitoba, Isla del Príncipe Eduardo, Columbia Británica y Yukón, con coordinación compleja en Ontario y Alberta | Mediano plazo (2-4 años) |

| El impulso de la transición a biosimilares configura los formularios privados | +0.9% | Nacional, liderado por Columbia Británica, Saskatchewan y Ontario, con mandatos reforzados en Manitoba, Isla del Príncipe Eduardo, Terranova y Labrador, y Yukón | Largo plazo (≥ 4 años) |

| La escala de los gestores de beneficios farmacéuticos y la adjudicación digital habilitan nuevos diseños de productos | +1.2% | Nacional, TELUS Health y Express Scripts Canada a escala con integración más lenta en los territorios del norte | Corto plazo (≤ 2 años) |

| El mandato de plan privado de la RAMQ de Quebec sostiene la penetración de cobertura | +0.7% | Específico de Quebec, con valor de precedente monitoreado en las provincias atlánticas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Predominio de los Beneficios Grupales Patrocinados por Empleadores

Los beneficios patrocinados por empleadores son el pilar del acceso a servicios no hospitalarios y cobertura complementaria, lo que respalda una inscripción y renovaciones estables en todo el mercado canadiense de seguros de salud y médicos. El plan 2025-2026 de Ontario sostiene la capacidad del sistema con asignaciones multimillonarias a hospitales, servicios médicos y atención domiciliaria y comunitaria, reforzando el papel complementario de los planes privados para medicamentos recetados fuera de hospitales, dental, visión y servicios paramédicos [1]Ministerio de Salud de Ontario, "Planes Publicados e Informes Anuales 2025-2026," Gobierno de Ontario, ontario.ca. Los grandes socios de distribución utilizan análisis de datos para adaptar los diseños de planes y el compromiso para fuerzas laborales multigeneracionales, lo que mejora la alineación con los riesgos de enfermedades crónicas y los objetivos de gestión de discapacidades. Las aseguradoras que combinan canales digitales con soporte presencial están profundizando las relaciones con los miembros y reduciendo la fricción administrativa a través de la atención conectada y los modernos motores de reclamaciones. Estas condiciones ayudan a mantener la cobertura del empleador como el canal dominante en 2025 y preservan su papel estratégico en la innovación de productos dentro del mercado canadiense de seguros de salud y médicos.

Integración de Atención Virtual Incorporada en Planes Grupales

La atención virtual es una característica permanente de los planes grupales, con plataformas que brindan acceso rápido, navegación clínica y servicios de farmacia que reducen las visitas presenciales innecesarias y apoyan la continuidad de la atención. Las capacidades ahora incluyen reclamaciones electrónicas, vías ampliadas de atención crónica y programas que conectan equipos de atención primaria y especializada a lo largo de un único recorrido del miembro, lo que mejora la satisfacción y la adherencia. Las innovaciones en farmacia y las herramientas digitales de prescripción permiten recargas sincronizadas y flujos de trabajo automatizados, reduciendo los retrasos administrativos y apoyando el inicio oportuno de terapias. Estas herramientas configuran las expectativas de acceso omnicanal a través de chat, video y consultas presenciales, lo que influye en las comunicaciones del plan y el uso de beneficios en todo el mercado canadiense de seguros de salud y médicos. Las aseguradoras están adoptando el triaje habilitado por inteligencia artificial y la automatización de reclamaciones que acortan los tiempos de ciclo y estandarizan las experiencias en las capas de servicio digital.

El Impulso de la Transición a Biosimilares Configura los Formularios Privados

Las transiciones obligatorias a biosimilares se están expandiendo en todas las provincias, y los pagadores privados se están alineando para reducir la confusión y apoyar una adjudicación farmacéutica coherente. El programa de Columbia Británica ha generado ahorros significativos y reinversiones en monitoreo de glucosa y otras terapias, demostrando cómo las políticas de atención farmacéutica pueden ampliar el acceso mientras se controlan las tendencias de gasto en medicamentos. La directiva de Ontario de 2025 exige transiciones para Eylea, Actemra y Xolair antes de mayo de 2026, lo que establece un calendario claro para la alineación de planes públicos y privados. La política de Saskatchewan de 2026 amplía la armonización interprovincial durante un período de implementación de 12 meses, fortaleciendo el poder de negociación de los gestores de beneficios farmacéuticos y la coherencia del formulario. El análisis federal estima un mayor potencial de ahorro si la adopción alcanza los niveles de referencia europeos, lo que sostiene el impulso de las políticas en todo el mercado canadiense de seguros de salud y médicos.

El Mandato de Plan Privado de la RAMQ de Quebec Sostiene la Penetración de Cobertura

La Ley de Quebec sobre el Seguro de Medicamentos Recetados exige cobertura universal de medicamentos a través de la RAMQ o planes privados calificados, lo que establece un piso estructural para la inscripción privada y la continuidad de la cobertura entre residentes en edad laboral y jubilados. Los planes privados deben igualar o superar los límites máximos de contribución del miembro y de coseguro público, lo que estandariza el acceso y estabiliza la exposición al gasto de bolsillo en todos los tipos de planes. Las asociaciones de farmacéuticos señalaron que el modelo híbrido de Quebec ya logra los objetivos de atención farmacéutica, y la provincia optó por no adherirse al Proyecto de Ley C-64 para mantener la administración y coordinación provincial. Este marco preserva la penetración de las aseguradoras privadas en un gran mercado provincial y reduce los riesgos de desplazamiento vinculados a la expansión federal en las provincias vecinas. A medida que las iniciativas federales evolucionan, el modelo de Quebec continúa informando soluciones híbridas en las regiones atlánticas y de las praderas dentro del mercado de seguros de salud y médicos de Canadá.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inflación de medicamentos especializados está elevando los índices de siniestralidad en los planes privados | -1.4% | Nacional con presión en los principales centros urbanos y exposición de agrupación de planes pequeños | Largo plazo (≥ 4 años) |

| Riesgo de desplazamiento de la Ley de Atención Farmacéutica (C-64) y el Plan Dental de Canadá para la selección de beneficios privados | -1.8% | Isla del Príncipe Eduardo, Manitoba, Columbia Británica y Yukón en acuerdos iniciales, y Quebec y Alberta con exclusiones voluntarias | Mediano plazo (2-4 años) |

| La concesión de licencias de canales de distribución (agentes generales de gestión) está elevando los costos de cumplimiento | -0.6% | Ontario lidera la elaboración de normas con el precedente de Saskatchewan | Mediano plazo (2-4 años) |

| Escrutinio de las redes de farmacias preferidas, limitando los mecanismos de control de costos | -0.8% | Ontario tiene posibles efectos secundarios de política y un debate nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Inflación de Medicamentos Especializados Eleva los Índices de Siniestralidad en los Planes Privados

Los costos de medicamentos especializados son el mayor impulsor individual de la tendencia de los planes privados, con modificadores biológicos de enfermedades en condiciones inflamatorias y oftalmológicas que absorben una proporción creciente del gasto durante 2024 y 2025. Las terapias para el control del peso se aceleraron en 2024 tras nuevos lanzamientos, lo que aumentó la exposición para los patrocinadores que operan formularios abiertos y criterios de cobertura amplios. Las estrategias de biosimilares en primer lugar y la terapia escalonada están ganando terreno a medida que los patrocinadores de planes buscan compensar la presión inflacionaria mientras mantienen el acceso, y las políticas públicas de biosimilares proporcionan puntos de referencia para la alineación privada. Las medidas de autorización previa para terapias selectas se están refinando para garantizar la idoneidad clínica y la adherencia a la indicación aprobada, lo que modera el uso fuera de indicación y la demanda no esencial. Este entorno está configurando cambios en el diseño de beneficios en todo el mercado canadiense de seguros de salud y médicos para proteger los índices de siniestralidad y la sostenibilidad de la cobertura para empleadores e individuos.

La Concesión de Licencias de Canales de Distribución (Agentes Generales de Gestión) Eleva los Costos de Cumplimiento

El regulador de servicios financieros de Ontario pausó su propuesta de norma de licencias para agentes generales de gestión en febrero de 2026 para refinar el alcance y la proporcionalidad tras los comentarios de la industria, pero una supervisión más estricta en términos direccionales parece probable con el tiempo [2]Autoridad Reguladora de Servicios Financieros de Ontario, "La FSRA Pausa la Norma de Agentes Generales de Gestión," fsrao.ca. El marco propuesto añade requisitos de licencias, cobertura mínima de errores y omisiones, y contabilidad fiduciaria, lo que puede comprimir los márgenes de los agentes generales de gestión más pequeños sin escala o recursos de cumplimiento centralizados. El régimen de licencias de agentes generales de gestión de Saskatchewan proporciona un precedente operativo que muestra cómo las tarifas y los umbrales de seguro pueden acumularse para mayoristas e intermediarios. Las plataformas de corredores más grandes pueden amortizar los costos de cumplimiento en bases de primas más amplias y equipos legales, lo que acelera la consolidación en las capas de distribución. A mediano plazo, estas normas influirán en la estrategia de distribución y las asociaciones con aseguradoras en todo el mercado canadiense de seguros de salud y médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto de Seguro: Los Regímenes Públicos Anclan el Acceso Universal mientras el Seguro Privado Complementa

Los regímenes públicos y de seguridad social representaron el 76,82% de la participación en 2025, y se proyecta que este segmento del tamaño del mercado de seguros de salud y médicos de Canadá se expanda a una CAGR del 8,24% hasta 2031 a medida que las provincias refuerzan el acceso básico bajo el marco del sistema de salud universal. La Ley de Salud de Canadá establece requisitos para los servicios hospitalarios y médicos asegurados públicamente, y las provincias amplían estos programas con beneficios específicos para medicamentos y atención dental que varían según los ingresos y las reglas de elegibilidad [3]Salud Canadá, "Cómo Funciona la Cobertura de Atención Médica Financiada Públicamente," Gobierno de Canadá, canada.ca. El gasto público per cápita en salud difiere según la geografía y el perfil de edad, con costos más altos en los territorios y las regiones atlánticas que reflejan los desafíos de prestación de servicios y las poblaciones más envejecidas. El modelo híbrido de Quebec exige cobertura universal de medicamentos a través de la RAMQ o planes privados calificados, lo que garantiza tanto la continuidad como la comparabilidad de la protección para los residentes. Columbia Británica y Ontario están aumentando los presupuestos operativos y las inversiones en atención farmacéutica, lo que mejora la capacidad de referencia y reduce la exposición al gasto de bolsillo para las categorías cubiertas.

El seguro médico privado representa la participación restante y cubre las brechas de cobertura para recetas fuera de hospitales, dental, visión, servicios paramédicos, acomodaciones hospitalarias mejoradas y transporte médico por encima de los baremos provinciales. La cobertura grupal domina la distribución privada y sigue siendo atractiva a través del reparto de costos del empleador y los modelos de servicio negociados, mientras que la cobertura individual apoya a jubilados, trabajadores independientes y aquellos no elegibles para planes laborales. Las políticas públicas de medicamentos, especialmente la transición a biosimilares, influyen en las decisiones de formulario privado a medida que las aseguradoras buscan mantener la alineación con los planes provinciales y reducir la fricción en la adjudicación. A medida que los programas piloto de atención farmacéutica maduran, los planes privados están enfatizando la navegación, la salud mental y la gestión de farmacia especializada para mantener propuestas de valor claras en la industria de seguros de salud y médicos de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo de Cobertura: Los Planes de Largo Plazo Dominan a través del Compromiso del Empleador

La cobertura de largo plazo de 12 meses o más mantuvo el 94,63% de la participación de primas en 2025, y se espera que este segmento del mercado canadiense de seguros de salud y médicos avance a una CAGR del 3,08% hasta 2031 debido a las renovaciones anuales y la participación estable del empleador. Los empleadores calibran la elegibilidad, los períodos de espera y el reparto de costos para satisfacer las necesidades de la fuerza laboral, lo que sostiene la membresía a lo largo del tiempo y se alinea con los ciclos de revisión anual. La agrupación grupal y la contratación plurianual reducen la volatilidad de las reclamaciones catastróficas en comparación con la suscripción individual independiente, lo que respalda resultados de renovación predecibles. Los análisis y las comunicaciones modernas están mejorando la navegación del plan y la alfabetización en beneficios entre los empleados, lo que aumenta el valor percibido y la utilización. Estas características mantienen las estructuras de largo plazo como la opción predeterminada para la cobertura del empleador en todo el mercado canadiense de seguros de salud y médicos.

La cobertura de corto plazo inferior a 12 meses captura una pequeña participación residual y aborda necesidades episódicas como la salud en viajes o la cobertura médica temporal para visitantes y estudiantes, mientras que la mayoría de los canadienses dependen de planes de largo plazo para la protección continua. Las aseguradoras están modernizando la suscripción y la incorporación con inteligencia artificial para agilizar las decisiones para las solicitudes elegibles, lo que fortalece el caso de los contratos duraderos y reduce los costos de adquisición. Las asociaciones comunitarias de salud plurianuales, como las clínicas de prevención de la diabetes, conectan el seguro con programas de prevención y remisión que mejoran la retención de miembros a largo plazo. A medida que las provincias invierten en atención primaria y aguda, el segmento de corto plazo seguirá centrado en viajes y eventos especializados en lugar de reemplazar las estructuras de largo plazo en la industria canadiense de seguros de salud y médicos.

Por Canal de Distribución: Las Plataformas del Empleador Eclipsan el Crecimiento Directo al Consumidor

Los canales patrocinados por empleadores representaron el 90,74% de la distribución en 2025, y el canal directo al consumidor registró la proyección de CAGR más rápida del 11,12% hasta 2031 dentro del tamaño del mercado de seguros de salud y médicos de Canadá a medida que los recorridos digitales amplían el acceso. Los empleadores están refinando las comunicaciones del plan y los análisis para cerrar las brechas de conocimiento y aumentar la adopción de atención virtual, programas de salud mental y servicios de bienestar entre los miembros. Las aseguradoras están combinando centros de servicio presencial con sólidos canales digitales para mejorar el servicio omnicanal y reducir la fricción en reclamaciones y coordinación. Los planes estandarizados para pequeñas empresas con cotizaciones inmediatas e incorporación rápida están abordando las limitaciones de capacidad de recursos humanos en empleadores más pequeños. Estas dinámicas de distribución mantienen los modelos liderados por empleadores a escala mientras abren espacio para un crecimiento directo al consumidor específico en todo el mercado canadiense de seguros de salud y médicos.

Los bancos mantienen un papel modesto en la venta cruzada junto con las ofertas de patrimonio, mientras que los corredores y agentes siguen siendo los intermediarios principales para el diseño de planes y las renovaciones en los beneficios grupales. Las iniciativas regulatorias en torno a la concesión de licencias de agentes generales de gestión están reformando los requisitos de cumplimiento, lo que otorga ventajas a los actores de escala en tecnología y soporte legal. Las plataformas de gestores de beneficios farmacéuticos como Express Scripts y TELUS Health están estandarizando la adjudicación y los flujos de datos que hacen que ciertos diseños de rutas directas al consumidor sean más viables para beneficios de menor complejidad. A mediano plazo, estos cambios influirán en las combinaciones de productos y la economía de los canales en toda la industria canadiense de seguros de salud y médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Usuario Final: Las Grandes Corporaciones Financian la Agrupación; las Pymes Impulsan la Innovación

Las grandes corporaciones representaron el 69,28% de la participación del mercado canadiense de seguros de salud y médicos en 2025, respaldadas por economías de escala, agrupación de riesgos y optimización de planes basada en datos que reduce los costos por empleado. Los grandes empleadores utilizan análisis para gestionar los riesgos de discapacidad y mejorar los resultados de enfermedades crónicas, lo que reduce la volatilidad en la renovación y apoya la salud de la fuerza laboral a largo plazo. El marco de agrupación de Quebec estabiliza la exposición a reclamaciones catastróficas para grupos pequeños y preserva la sostenibilidad en todos los tamaños de empleadores bajo el mandato de cobertura universal de medicamentos de la provincia. Las asociaciones de prevención y los programas clínicos con socios académicos y hospitalarios añaden un componente de largo horizonte a las estrategias de beneficios corporativos. A medida que las políticas de biosimilares se expanden, los grandes empleadores multijurisdiccionales pueden implementar la terapia escalonada y la alineación de formularios rápidamente en toda su presencia nacional.

Las pymes mantuvieron una participación del 30,72% y son el grupo de usuarios finales de más rápido crecimiento con una perspectiva de CAGR del 5,57% hasta 2031, ayudadas por la administración digital accesible, las estructuras de tarifas agrupadas y las cuentas modulares para bienestar y salud mental. Los programas agrupados para pymes permiten a los micro y pequeños empleadores acceder a beneficios integrales con tendencias de renovación estables en comparación con la suscripción independiente. Los planes escalonados para pymes con plazos de implementación rápidos y precios predecibles están ampliando el acceso a la cobertura en sectores con recursos limitados de recursos humanos. Los modelos de servicios de administración únicamente y los precios de cobertura de exceso de pérdidas crean opciones para los grupos de pymes más saludables para reducir el costo total del riesgo mientras se mantiene la experiencia del miembro. Estas características sugieren un crecimiento constante para las pymes a medida que convergen hacia las capacidades de las grandes corporaciones en el mercado canadiense de seguros de salud y médicos.

Análisis Geográfico

Ontario lideró con el 50,63% de la participación del mercado de seguros de salud y médicos de Canadá en 2025, mientras que Alberta proyecta la CAGR más rápida del 4,52% hasta 2031 basada en el impulso económico, la reestructuración del sistema de salud y la migración interprovincial. El plan 2025-2026 de Ontario financia hospitales, servicios médicos y atención domiciliaria y comunitaria a escala, lo que mantiene el acceso público mientras preserva los roles complementarios de los beneficios privados en áreas como odontología, visión, servicios paramédicos y medicamentos recetados fuera del hospital. Quebec mantiene un marco híbrido de medicamentos recetados con cobertura universal ya sea a través de la RAMQ o planes privados, lo que sostiene la penetración privada y agiliza la coordinación para los empleadores. Columbia Británica continúa invirtiendo en equipos de atención primaria y atención farmacéutica, lo que alinea los formularios públicos y privados y reduce la exposición al gasto de bolsillo para las terapias y dispositivos cubiertos. La transformación del servicio de salud de Alberta introduce corredores regionales y agencias especializadas para mejorar el rendimiento y el acceso, lo que complementa la cobertura privada orientada hacia la velocidad y la elección para diagnósticos y acceso a especialistas.

La influencia de Quebec está anclada en su mandato de cobertura universal de medicamentos y las reglas de agrupación que moderan la volatilidad para los pequeños empleadores y proporcionan una estructura de mercado estable para las aseguradoras. El programa de biosimilares de Columbia Británica y el crecimiento de los presupuestos operativos han permitido reinversiones en monitores de glucosa y otras terapias, lo que informa las decisiones de coordinación de planes privados y refuerza la alineación de formularios. El mandato de biosimilares de Ontario que se extiende hasta mayo de 2026 proporciona una hoja de ruta clara para las transiciones sincronizadas entre los pagadores, reduciendo la confusión y la carga administrativa para las farmacias y los pacientes. Las variaciones en el gasto público per cápita por provincia reflejan realidades demográficas y geográficas, que configuran las necesidades de cobertura complementaria y las combinaciones de diseño de planes por región. Estas políticas provinciales definen el contexto operativo para la estrategia de planes privados dentro del mercado canadiense de seguros de salud y médicos.

Los volúmenes de cirugía de Alberta y los programas piloto virtuales ilustran cómo las innovaciones específicas pueden aliviar los cuellos de botella en zonas con capacidad limitada y apoyar resultados relevantes para los planes del empleador que valoran el acceso oportuno. El resto de Canadá exhibe mayores desembolsos públicos per cápita en varias provincias atlánticas debido a estructuras de población más envejecidas y costos de prestación geográfica, lo que configura la combinación de complementos privados y servicios adicionales. La alineación de biosimilares de Saskatchewan de 2026 con Alberta y otras provincias destaca la coordinación de las praderas y el atlántico que los planes privados siguen de cerca para mantener prácticas coherentes de farmacia y formulario. Estas corrientes se combinan para respaldar la perspectiva de crecimiento más rápido de Alberta mientras mantienen a Ontario como la mayor participación provincial del mercado de seguros de salud y médicos de Canadá.

Panorama Competitivo

El mercado canadiense de seguros de salud y médicos está moderada a altamente concentrado, con cinco actores establecidos que representan una gran participación de las primas privadas de salud y dental mientras enfrentan la competencia de plataformas digitales y modelos convergentes de gestores de beneficios farmacéuticos. Sun Life reforzó las capacidades institucionales a través de transferencias de riesgo de pensiones, lo que fortalece las relaciones con los clientes y apoya estrategias de beneficios integrados a largo plazo. Manulife escaló la inteligencia artificial en sus operaciones y aceleró las decisiones de suscripción en Canadá, reduciendo los costos de adquisición y mejorando la incorporación digital para los miembros. Desjardins se expandió hacia la gestión de patrimonio nacional con una adquisición pendiente que amplía las oportunidades de venta cruzada para productos de protección y beneficios de salud. Estos movimientos sostienen ventajas de escala en distribución, capital y datos que configuran la conducta competitiva y las hojas de ruta de productos.

La supervisión regulatoria y de competencia también está influyendo en la estructura del mercado. La Autoridad Reguladora de Servicios Financieros de Ontario pausó su norma de licencias de agentes generales de gestión para refinar el alcance y la proporcionalidad, lo que tiene implicaciones para la supervisión de intermediarios y la viabilidad de los participantes más pequeños. La revisión de las prácticas de los gestores de beneficios farmacéuticos por parte de la Oficina de Competencia podría alterar la economía de las redes preferidas y la orientación farmacéutica, lo que afectaría los costos del plan y los recorridos de los miembros en todos los canales de distribución. La colaboración de la industria en la detección de fraudes impulsada por inteligencia artificial está avanzando bajo asociaciones tecnológicas que mejoran la velocidad y precisión de detección en las líneas de vida y salud. Combinados con los mandatos de biosimilares, estos mecanismos están controlando la tendencia y alineando los formularios entre los pagadores públicos y privados en el mercado canadiense de seguros de salud y médicos.

Las aseguradoras están ampliando las asociaciones con instituciones clínicas y proveedores de tecnología para ofrecer programas de prevención y nuevas herramientas para los miembros. Sun Life renovó la financiación para una clínica de prevención y remisión de la diabetes, lo que indica un compromiso con resultados de salud medibles y valor para el empleador. Manulife lanzó un Instituto Global de Longevidad con socios académicos para abordar el envejecimiento y la asequibilidad de la atención médica, lo que informa la innovación de productos y la suscripción. Medavie Blue Cross puso en funcionamiento un programa de inteligencia artificial y amplió su suite de atención conectada que integra el triaje virtual y la reserva de citas, mostrando cómo las aseguradoras están pasando de las reclamaciones transaccionales a la habilitación de atención continua. Estas iniciativas fortalecen la diferenciación y el compromiso de los miembros al tiempo que complementan los objetivos de salud provinciales dentro del mercado canadiense de seguros de salud y médicos.

Líderes de la Industria de Seguros de Salud y Médicos de Canadá

Manulife

Sun Life

Canada Life

Desjardins

GreenShield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: iA Financial Group adquirió First Growth Multi Family Office, que gestiona más de USD 1.500 millones en activos bajo administración, marcando su séptima adquisición desde el lanzamiento de un fondo de adquisiciones de USD 500 millones en 2024 y ampliando su alcance hacia los segmentos de ultra alto patrimonio neto para la venta cruzada de soluciones de protección y ahorro. La transacción amplía la distribución entre clientes sofisticados que utilizan soluciones patrimoniales y fiscales vinculadas a seguros. Se espera que la integración profundice los canales orientados al asesoramiento para la planificación integral.

- Enero de 2026: Manulife Canadá anunció que su motor de suscripción impulsado por inteligencia artificial, MAUDE, alcanzó tasas de aprobación instantánea del 58% para solicitudes de seguro de vida elegibles en diciembre de 2025, permitiendo la emisión automática de pólizas en tan solo dos minutos para cobertura de vida a término de hasta USD 2 millones y productos permanentes de hasta USD 500.000. El despliegue acelera la incorporación y reduce los costos de adquisición de clientes, apoyando tiempos de ciclo más rápidos para los canales intermediados y directos. La iniciativa se alinea con implementaciones más amplias de inteligencia artificial y posiciona a Manulife para escalar la toma de decisiones predictiva en flujos de trabajo de beneficios adyacentes.

- Noviembre de 2025: Sun Life renovó una asociación de USD 600.000 con la Fundación del Instituto de Cardiología de Montreal para apoyar la Clínica de Prevención y Remisión de la Diabetes de Sun Life hasta 2028, ampliando el acceso a programas intensivos de intervención en el estilo de vida con sólidos resultados de remisión en las primeras cohortes. El programa vincula la prevención y el valor del plan al abordar una condición de alta prevalencia. La colaboración fortalece los datos clínicos para las estrategias de beneficios centradas en la salud metabólica.

- Octubre de 2025: iA Financial Corporation completó su adquisición de RF Capital Group, expandiendo significativamente sus operaciones de patrimonio y seguros en Canadá. Este movimiento fortaleció la posición de iA como proveedor independiente de servicios financieros no bancarios al integrar su experiencia en seguros con las capacidades de gestión de patrimonio de RF Capital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de salud y médicos de Canadá como todas las primas suscritas para planes que financian servicios médicamente necesarios y complementarios para residentes y trabajadores temporales bajo pólizas privadas y esquemas públicos provinciales. Los beneficios capturados incluyen cobertura hospitalaria, médica, de medicamentos recetados, dental y de visión, donde un contrato de seguro, y no una transferencia fiscal directa, es el vehículo de pago.

Exclusiones del alcance: los seguros de salud para viajes, los productos de suma global por enfermedades críticas y las coberturas independientes por accidentes quedan fuera del dimensionamiento, de modo que solo se modela el negocio de reembolso convencional.

Descripción general de la segmentación

- Por Tipo de Producto de Seguro

- Seguro Médico Privado

- Cobertura de Póliza Individual

- Cobertura de Póliza Grupal

- Regímenes Públicos / de Seguridad Social

- Seguro Médico Privado

- Por Plazo de Cobertura

- Corto plazo (Menos de 12 meses)

- Largo plazo (Mayor o Igual a 12 meses)

- Por Canal de Distribución

- Corredores / Agentes

- Bancos (Bancaseguros)

- Directo al Consumidor (En línea / �ձ��é�ڴDzԴ�)

- Patrocinado por Empleadores (Empresas)

- Otros Canales (Afinidad, Asociaciones)

- Por Segmento de Usuario Final

- Particulares

- Pymes

- Grandes Corporaciones

- Por Geografía

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Resto de Canadá

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de suscripción en aseguradoras nacionales, corredores de beneficios grupales en Ontario y Alberta, y actuarios que asesoran a empleadores medianos. También encuestamos a directores de recursos humanos en empresas manufactureras y tecnológicas para comprender los cambios en el diseño de planes y la probable adopción de beneficios voluntarios, validando así los hallazgos secundarios y cubriendo las brechas de datos.

Investigación documental

Comenzamos con datos de acceso público de Statistics Canada, el Canadian Institute for Health Information, el libro de datos de la Canadian Life & Health Insurance Association, los documentos del presupuesto federal sobre el Canada Health Transfer y las tablas de gasto en salud de la Organisation for Economic Co-operation and Development. Los informes anuales de las empresas y los archivos de solvencia de la OSFI proporcionaron indicadores de desempeño de las aseguradoras, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron desglose de primas y desarrollos estratégicos. Numerosos otros conjuntos de datos abiertos y publicaciones periódicas fueron verificados de forma cruzada para completar la base de evidencia.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el gasto provincial en salud y los fondos de primas suplementarias privadas, seguida de ajustes en la tasa de penetración para los segmentos individual, PYME y grandes corporaciones. Se superponen verificaciones selectivas de abajo hacia arriba, como la prima promedio muestral multiplicada por las vidas cubiertas y las auditorías del canal de corredores, para refinar los totales. Las variables clave que alimentan el modelo incluyen la penetración de la cobertura patrocinada por el empleador, la inflación promedio de primas, los índices de envejecimiento demográfico, la inflación del costo de medicamentos y los cambios en la política de copagos de los planes provinciales. La regresión multivariada con análisis de escenarios proyecta estos impulsores hasta 2030; los supuestos se someten a pruebas de estrés con consenso de expertos y elasticidades históricas. Cualquier vacío de datos residual se cubre mediante interpolación ponderada basada en las divulgaciones observadas de las aseguradoras.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres etapas: análisis de varianza frente a series históricas, verificaciones cruzadas entre pares y aprobación de analistas senior. Actualizamos las cifras una vez al año, con actualizaciones rápidas activadas por cambios de política o fluctuaciones cambiarias, garantizando que los clientes siempre reciban nuestra visión más reciente y verificada.

Por qué la línea de base de Mordor para el mercado de seguros de salud y médicos de Canadá resiste el escrutinio

Las cifras publicadas divergen porque las empresas seleccionan diferentes cestas de pólizas, bases de precios y cadencias de actualización.

La disciplinada correspondencia de alcance de Mordor, que abarca únicamente la cobertura médica reembolsable, y su actualización anual producen una línea de base clara y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 73,60 B (2025) | ���ϲ����� | - |

| USD 201,66 B (2024) | Regional Consultancy A | Agrupa líneas de vida y accidentes; utiliza primas brutas suscritas, no devengadas |

| USD 101,50 B (2023) | Global Consultancy B | Incluye pólizas de viaje y de crédito; muestra de empleadores más reducida |

| USD 91,09 B (2020) | Trade Journal C | Año base histórico mantenido constante; sin normalización cambiaria para la tendencia |

La comparación muestra que los valores mayores o menores suelen surgir de la expansión del alcance hacia productos de vida o accidentes, definiciones de prima diferentes o líneas de base desactualizadas.

Al anclar los pronósticos a variables transparentes y datos públicos oportunos, ���ϲ����� ofrece un punto de referencia equilibrado y reproducible en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado canadiense de seguros de salud y médicos?

Se espera que el tamaño del mercado canadiense de seguros de salud y médicos crezca de USD 73.600 millones en 2025 a USD 132.730 millones en 2031 a una CAGR del 10,33% de 2026 a 2031.

¿Qué canal de distribución lidera en los seguros de salud y médicos de Canadá y cuál es su perspectiva?

Los planes patrocinados por empleadores lideraron con el 90,74% de la distribución en 2025, mientras que el canal directo al consumidor proyecta la CAGR más rápida del 11,12% hasta 2031 a medida que los recorridos digitales se expanden.

¿Cómo están afectando las políticas públicas al mercado canadiense de seguros de salud y médicos?

La Ley de Atención Farmacéutica y la financiación federal para la atención primaria y la modernización están impulsando la coordinación para categorías selectas de medicamentos, mientras que los mandatos de biosimilares en provincias como Ontario y Columbia Británica están configurando los formularios privados y generando ahorros que influyen en el diseño de los planes.

¿Qué provincias son más importantes para el mercado canadiense de seguros de salud y médicos?

Ontario mantuvo una participación del 50,63% en 2025 y sigue siendo la más grande, mientras que Alberta es la de más rápido crecimiento hasta 2031, con el modelo híbrido de la RAMQ de Quebec manteniendo una fuerte participación en planes privados.

¿Qué segmentos impulsan el crecimiento en el mercado canadiense de seguros de salud y médicos?

Los regímenes públicos y de seguridad social lideraron con una participación del 76,82% en 2025 y se proyecta que crezcan a una CAGR del 8,24%, mientras que las pymes lideran el crecimiento en el lado del usuario final con una CAGR del 5,57%, y el canal directo al consumidor se expande más rápidamente entre los canales con un 11,12%.

¿Cómo están utilizando la tecnología las aseguradoras para mejorar el mercado canadiense de seguros de salud y médicos?

Las aseguradoras y los gestores de beneficios farmacéuticos están aprovechando la adjudicación en tiempo real, la suscripción impulsada por inteligencia artificial y las plataformas de atención virtual para reducir los tiempos de ciclo, mejorar el acceso y mejorar la detección de fraudes, lo que respalda mejores resultados y experiencias para los miembros.

Última actualización de la página el: