Schweizer Rückversicherungsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

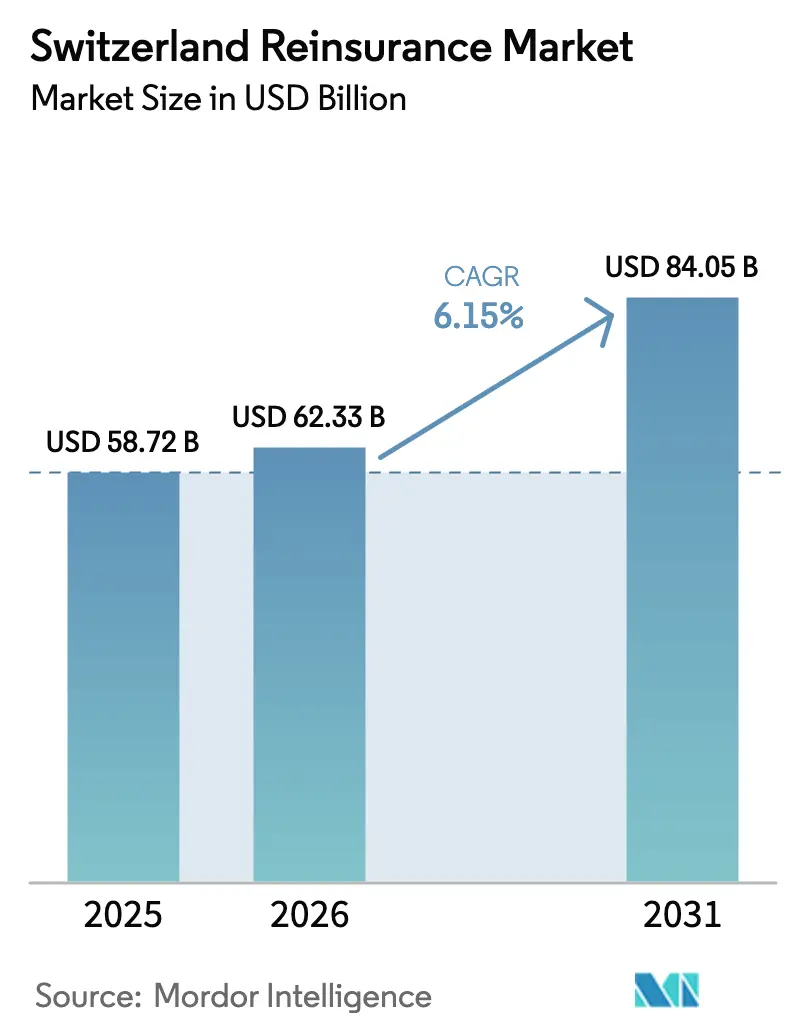

| Marktgröße im Basisjahr (2025) | 58.72 Milliarden US-Dollar |

| Marktgröße (2026) | 62.33 Milliarden US-Dollar |

| Marktgröße (2031) | 84.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Rückversicherungsmarkt Analyse von ���ϲ�����

Die Größe des Schweizer Rückversicherungsmarkts wird voraussichtlich von 58,72 Milliarden USD im Jahr 2025 auf 62,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 84,05 Milliarden USD bei einer CAGR von 6,15 % über den Zeitraum 2026–2031 erreichen.

Der Schweizer Rückversicherungsmarkt beläuft sich im Jahr 2025 auf 58,72 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 80,12 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,41 % entspricht. Die Nachfrage wird durch klimabedingte Katastrophenschäden, regulatorische Kapitaleffizienzen im Rahmen des Schweizer Solvabilitätstests (SST) sowie eine steigende Nachfrage nach Langlebigkeitsrisikotransfers aus Pensionssystemen angetrieben. Schweizer Versicherungsträger verbinden tiefgreifende Modellierungskompetenzen mit einem einfachen Zugang zu Kapitalmarktinstrumenten, was es ihnen ermöglicht, komplexe Risiken wie Cyber- oder sekundäre Naturgefahren zu Prämienniveaus zu bepreisen. Digitalisierungsinitiativen – darunter Blockchain-gestützte Verträge und API-basierte Vertriebsportale – senken die Betriebskosten und verkürzen die Zeichnungszyklen, was die Margen gegenüber kontinentaleuropäischen Wettbewerbern weiter ausweitet. Skalenvorteile fördern einen positiven Kreislauf: Führende Marktteilnehmer reinvestieren freie Mittel in Datenanalyse und Klimaforschung, festigen ihre Marktführerschaft und erhöhen die Markteintrittsbarrieren.

Wesentliche Erkenntnisse des Berichts

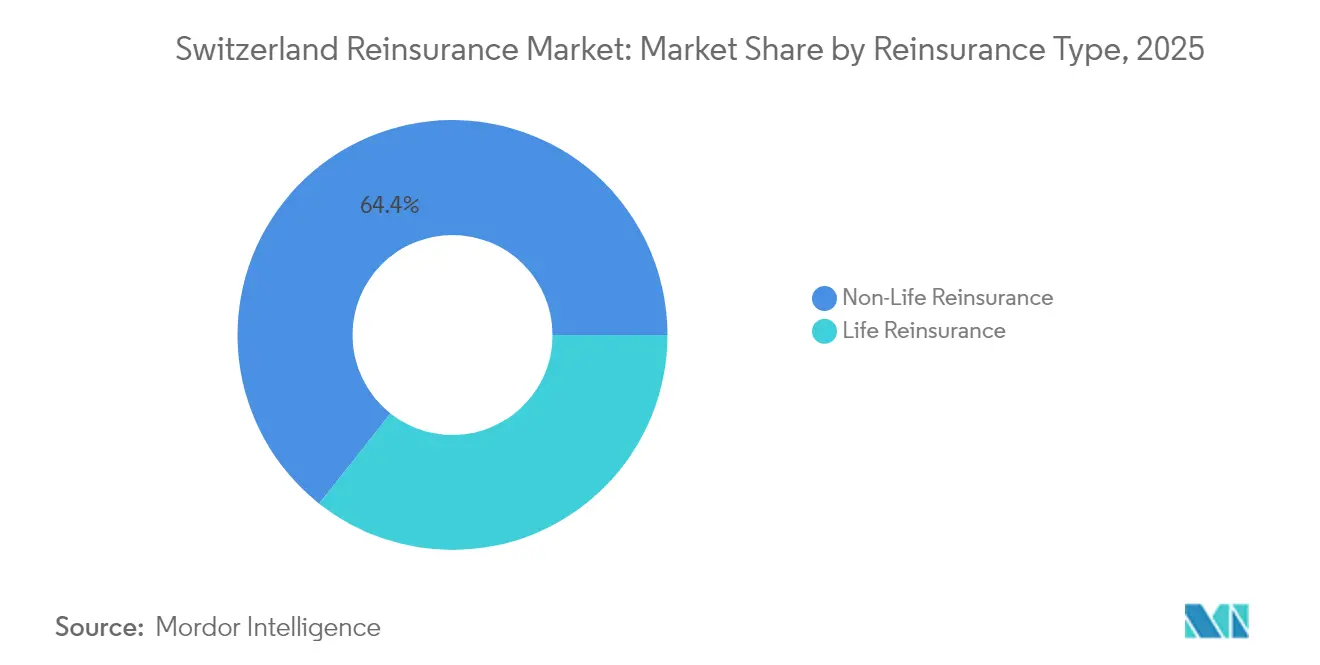

- Nach Rückversicherungsklasse hielt die Nicht-�������Բ���ü���챹��������������ܲԲ� im Jahr 2025 einen Marktanteil von 64,35 % am Schweizer Rückversicherungsmarkt, während die �������Բ���ü���챹��������������ܲԲ� bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Vertragsstruktur entfiel im Jahr 2025 ein Anteil von 70,74 % am Schweizer Rückversicherungsmarkt auf das Vertragsgeschäft; die fakultativen Linien verzeichnen bis 2031 eine CAGR von 6,45 %.

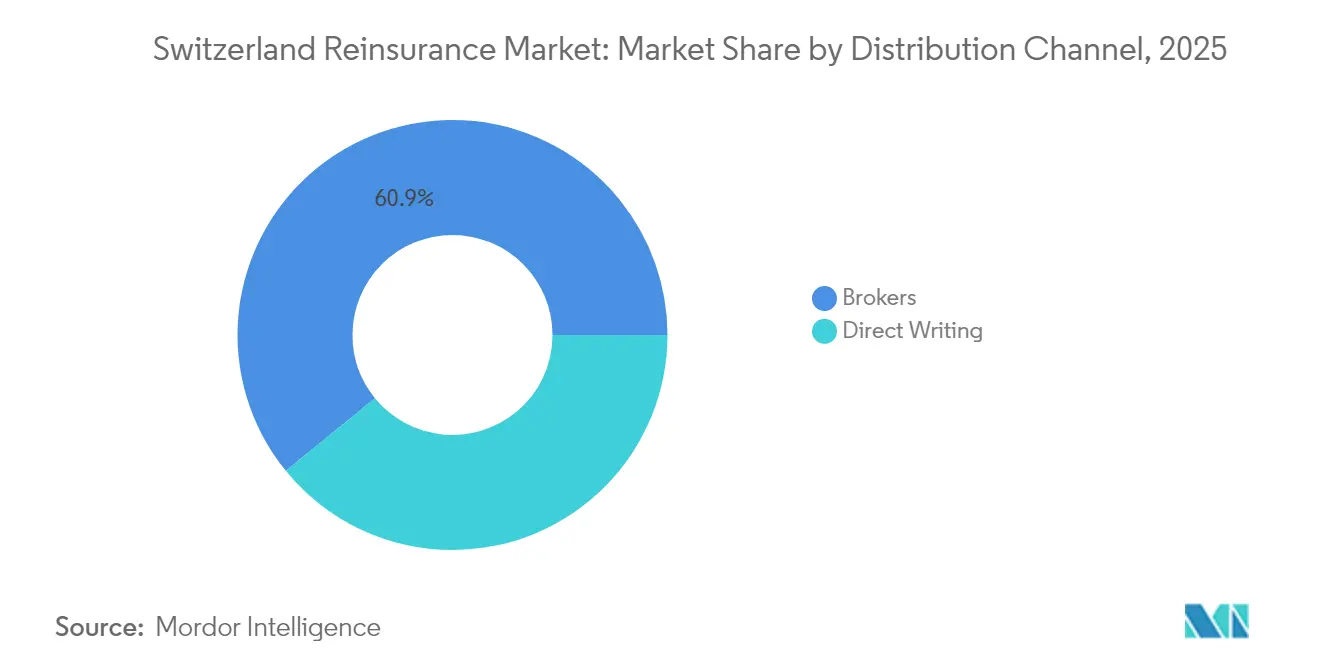

- Nach Vertriebskanal führten Makler im Jahr 2025 mit einem Umsatzanteil von 60,88 % am Schweizer Rückversicherungsmarkt, während die Direktzeichnung bis 2031 mit einer CAGR von 6,60 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Rückversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimawandelbedingte Katastrophenexposition | +1.8% | Global, konzentriert in Europa & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere SST- / Solvabilität-II-Kapitalvorschriften | +1.2% | Schweiz und Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachstum beim Langlebigkeitsrisikotransfer aus Pensionsfonds | +0.9% | Schweiz, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Rasante Expansion der Cyberversicherung erfordert Rückversicherungskapazität | +1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Parametrische & Blockchain-basierte Rückversicherungsadoption | +0.7% | Schweiz, Singapur und Bermuda als Zentren | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Rückversicherung im Rahmen der Schweizer Strategie für nachhaltige Finanzen | +0.5% | Schweiz, Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Klimawandelbedingte Katastrophenexposition

Schweizer Rückversicherer überarbeiten ihre Risikomodelle, da die Klimavolatilität ehemals saisonale Gefahren in ganzjährige Bedrohungen verwandelt. Die versicherten Naturkatastrophenschäden überstiegen fünf Jahre in Folge bis 2024 die Marke von 100 Milliarden USD und belasten damit herkömmliche versicherungsmathematische Methoden [1]Financial Times, "Katastrophenschäden übersteigen fünftes Jahr in Folge 100 Milliarden USD," ft.com . Die Verlagerung der Branche hin zu sekundären Gefahren wie schweren konvektiven Stürmen ist bemerkenswert: Diese Ereignisse verursachten im Jahr 2024 versicherte Schäden in Höhe von 64 Milliarden USD, ein Großteil davon in europäischen Märkten, die von der Schweizer Gruppe dominiert werden. Um die Nase vorn zu behalten, führen die Versicherungsträger parametrische Deckungen ein, die an objektive Klimaindizes geknüpft sind und nahezu sofortige Auszahlungen auslösen, wodurch der Aufwand für die Schadenregulierung reduziert wird. Dieses beratungsgetriebene Modell stärkt die Kundenbindung, indem Rückversicherer in die Katastrophenplanungszyklen der Erstversicherer eingebunden werden. Die langfristige Konsequenz ist ein planbarer Einkommensstrom, der an Klimaanalysen geknüpft ist und nicht ausschließlich von Zeichnungsmargen abhängt.

Strengere SST- / Solvabilität-II-Kapitalvorschriften

Regulatorische Rahmenbedingungen, die einst als belastend galten, sind heute Wettbewerbsvorteile. Der SST der FINMA verpflichtet Unternehmen, die Kapitaladäquanz über einen Einjahreshorizont einem Stresstest zu unterziehen, und belohnt jene mit ausgefeilter Bilanzanalytik. Schweizer Versicherungsträger setzen diese Modellierungsinvestitionen in Prämienaufschläge um, wie die SST-Quote von 256 % der Zurich Insurance Group im ersten Quartal 2025 – weit über den lokalen Mindestanforderungen – belegt, und positionieren sich als sichere Gegenparteien für globale Erstversicherer [2]Zurich Insurance Group, "Finanzupdate Q1 2025," zurich.com . Gleichzeitig führt die Solvabilität-II-Überprüfung 2025 makroprudenzielle Auflagen ein, deren Umsetzung für kleinere Wettbewerber kostspielig sein dürfte, was den Skalenvorteil der Schweizer Platzhirsche weiter stärkt. Niedrigere Kapitalanforderungskalibrierungen für Langlebigkeits- und Aktienrisiken setzen zudem Überschüsse frei, die in länger laufende Vermögenswerte reinvestiert werden können. Der kombinierte Effekt erhöht die Zeichnungskapazität und sichert gleichzeitig die Aktionärsrenditen.

Wachstum beim Langlebigkeitsrisikotransfer aus Pensionsfonds

Die Langlebigkeitsrückversicherung rückt in den Mittelpunkt, da die alternde Bevölkerung die Solvenz von Pensionssystemen herausfordert. Die Deckungsgrade der Schweizer Pensionskassen erreichten im ersten Quartal 2025 dank höherer Anleiherenditen 125,5 %, was Träger dazu veranlasst, Gewinne zu sichern, indem sie künftige Langlebigkeitsrisiken auslagern. Rückversicherer bündeln biometrische Modellierung mit Asset-Liability-Management und bieten schlüsselfertige Lösungen, die sowohl Solvenz- als auch Anlagemandate erfüllen. In neueren Verträgen eingebettete Anreize für gesundes Altern verbinden das Wohlbefinden der Teilnehmer mit der Rentabilität des Versicherers und gehen damit über einfache Mortalitätsswaps hinaus. Das Schweizer Fachwissen wird nun in die rasch alternden Märkte im Asien-Pazifik-Raum und in der EU exportiert, was die Umsatzbasis weltweit ausweitet.

Rasante Expansion der Cyberversicherung mit Bedarf an Rückversicherungskapazität

Cyberprämien befinden sich auf einem steilen Aufwärtskurs und stiegen von einem Anfangsniveau auf weltweit voraussichtlich 16,6 Milliarden USD bis 2025, was eine erhebliche Deckungslücke verdeutlicht. Kapazitätsengpässe haben Schweizer Rückversicherer dazu veranlasst, Cyber-Katastrophenanleihen und proportionale Quotenanteilsverträge zu entwickeln, die alternative Investoren anziehen. Datenaustauschpartnerschaften mit Erstversicherern verbessern die Schadenhäufigkeitsmodelle und ermöglichen eine präzisere Bepreisung von Ransomware- und Cloud-Ausfallrisiken. Parametrische Cyber-Auslöser auf Basis aggregierter Schadensindizes verringern Unklarheiten bei der Zuordnung und beschleunigen die Schadenabwicklung. Die kurzfristige Nachfrage konzentriert sich auf Nordamerika und Europa, doch regulatorische Vorgaben in Asien deuten auf einen bevorstehenden Übertragungseffekt hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend niedrige/negative Renditen auf CHF-Vermögenswerte | -1.4% | Schweiz & Euro-gebundene Bücher | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch versicherungsgebundene Wertpapiere & sonstiges alternatives Kapital | -0.8% | Globale Katastrophenzonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Schadenvolatilität durch sekundäre Gefahren | -1.1% | Europa, Nordamerika und aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Aufwertung des Schweizer Frankens drückt Preiswettbewerbsfähigkeit | -0.9% | Globale Geschäftstätigkeit in Nicht-CHF-Währungen bepreist | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltend niedrige/negative Renditen auf CHF-Vermögenswerte

Die Schweizerische Nationalbank senkte den Leitzins Ende 2024 wieder auf 0,50 % und signalisiert den Märkten eine mögliche Rückkehr in den negativen Bereich im Jahr 2025, was den Anlageerträgen Druck bereitet [3]Fitch Solutions, "Ausblick zur Schweizer Geldpolitik 2025," fitchsolutions.com. In CHF denominierte versicherungstechnische Rückstellungen erzielen nun hauchdünne Renditen, was Rückversicherer zwingt, ihr Portfolio in Richtung illiquider privater Kreditanlagen oder Infrastrukturanlagen umzuschichten. Die Währungsaufwertung verschärft das Problem, indem sie in Fremdwährungen bepreiste Prämienströme schmälert und Deflationsrisiken schürt. Obwohl die Diversifikation in Fremdwährungsanlagen Renditeentlastung bietet, können Absicherungskosten die Nettomargen aufzehren. Infolgedessen erhöhen Rückversicherer die Zeichnungspreise oder vereinbaren Gewinnbeteiligungsklauseln, um die Eigenkapitalrendite in einem Niedrigzinsumfeld zu schützen.

Wettbewerb durch versicherungsgebundene Wertpapiere & sonstiges alternatives Kapital

Das Kapital versicherungsgebundener Wertpapiere erreichte Ende 2024 einen Rekordwert von 107 Milliarden USD und verschafft Erstversicherern direkten Marktzugang, was die Margen traditioneller Rückversicherer unter Druck setzt [4]Global Reinsurance, "Kapital versicherungsgebundener Wertpapiere erreicht Rekord von 107 Milliarden USD," globalreinsurance.com . Investoren schätzen parametrische Auslöser und transparente Schadensdefinitionen – Merkmale, die Standardrückversicherungsverträge zunehmend nachahmen. Swiss Res Co-Management der Katastrophenanleihe-Fonds von GAM zeigt, dass Platzhirsche sich vom Wettbewerber zum Förderer von Zuflüssen in versicherungsgebundene Wertpapiere wandeln. Mehrjährige Kapazitätsbindungen in versicherungsgebundenen Wertpapieren fixieren jedoch Konditionen frühzeitig und schränken die Fähigkeit der Rückversicherer ein, Preise nach einem Schadenereignis anzupassen. Um relevant zu bleiben, kombinieren Schweizer Versicherungsträger nun Vertragsexpertise mit Kapitalmarktausführung und bieten hybride Deckungen an, die Risiken und Gebühreneinnahmen teilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rückversicherungsart: �������Բ���ü���챹��������������ܲԲ�ssegment beschleunigt Wachstum

Das �������Բ���ü���챹��������������ܲԲ�sgeschäft machte 35,65 % der Prämien im Jahr 2025 aus, wird jedoch voraussichtlich schneller wachsen als die Nicht-�������Բ���ü���챹��������������ܲԲ� und eine CAGR von 6,78 % erzielen, während der Schweizer Rückversicherungsmarkt insgesamt mit 6,15 % wächst. Die gestiegene Nachfrage resultiert aus Pensionsfonds, die Langlebigkeitsrisiken absichern, da die Bevölkerungsalterung in Europa und den OECD-Volkswirtschaften zunimmt. Höhere Zinssätze steigern zudem die Kapitalanlageerträge der Lebensversicherer und schaffen Spielraum für die Abtretung biometrischer Risiken. Demgegenüber behält die Nicht-�������Բ���ü���챹��������������ܲԲ� ihre Volumenführerschaft aufgrund klimabedingter Sachschäden und steigender Vermögenswerte, sieht sich jedoch angesichts wachsenden alternativen Kapitals mit Margendruck konfrontiert. Das Schweizer Fachwissen in der Sterblichkeitsmodellierung und der grenzüberschreitenden Regulierung positioniert lokale Versicherungsträger, um Langlebigkeitsmandate in Deutschland, dem Vereinigten Königreich und Japan zu gewinnen.

Das Nicht-�������Բ���ü���챹��������������ܲԲ�ssegment sichert seinen Cashflow durch den Einsatz von Sachkatastrophenverträgen und fortschrittlichen Deckungslösungen in den Bereichen Cyber, Marine und Energie. Schweizer Rückversicherer integrieren Echtzeit-Klimaanalysen zur Optimierung aggregierter Limits, um den Schutz der kombinierten Schaden-Kosten-Quoten zu gewährleisten und die betriebliche Effizienz zu steigern. Regulatorische Kapitalentlastungen im Zusammenhang mit Langlebigkeitstransaktionen verbessern die Renditeprofile und fördern die Entwicklung innovativer Angebote wie wellnessgebundener Rentenabsicherungen. Dieser strategische Ansatz spiegelt den Fokus auf die Ausgewogenheit von Risiko und Rentabilität wider und adressiert gleichzeitig sich wandelnde Marktanforderungen. Angesichts wettbewerbsdynamischer Faktoren, die das Wachstum begünstigen, wird die �������Բ���ü���챹��������������ܲԲ� voraussichtlich mittelfristig zum primären Treiber der Ergebnisexpansion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertragsart: Fakultativer Anteil wächst

�ձ���ٰ���������ü���챹��������������ܲԲ�en bieten Effizienz durch Portfolioaggregation und machten daher im Jahr 2025 70,74 % der Prämien aus; das fakultative Geschäft wird jedoch mit einer CAGR von 6,45 % bis 2031 voraussichtlich schneller wachsen. Da Versicherungsnehmer mit neuartigen Risiken konfrontiert werden – insbesondere Cyber, Umwelthaftung und Lieferkettenunterbrechung – suchen sie nach Deckungsbedingungen, die über Standardverträge hinausgehen. Fakultative Platzierungen ermöglichen es Erstversicherern, Teillimits und Auslöser maßzuschneidern, was höhere Preismultiplikatoren erzielt und die Rückversicherungsmargen stärkt. Schweizer Versicherungsträger haben die Einreichungsabläufe digitalisiert und die Angebotsbearbeitungszeiten für komplexe fakultative Geschäfte von Wochen auf Stunden verkürzt. Dieser Geschwindigkeitsvorteil stärkt die Kundentreue in Speziallinien-Segmenten.

Vertragseinnahmen finanzieren nach wie vor den Großteil der Kapazitäten in der Sachkatastrophen- und Kraftfahrzeugquotenrückversicherung und dienen als stabile Finanzierungsquelle für fakultative Risikoexperimente. Die KI-gestützte Triage von Einreichungen entlastet Zeichner, damit sie sich auf maßgeschneiderte Geschäfte mit überlegenen Margen konzentrieren können. Die Kapitalmarktsparten Schweizer Rückversicherer verbessern das fakultative Angebot zusätzlich, indem sie parametrische Zusatzbausteine einbetten, die von Investoren in versicherungsgebundene Wertpapiere finanziert werden. Marktsignale deuten auf eine ausgewogene Doppelmodellstrategie hin, bei der Vertragsportfolios die fakultative Innovation finanzieren.

Nach Vertriebskanal: Direktzeichnung gewinnt an Dynamik

Makler kontrollierten im Jahr 2025 60,88 % der Prämien, was ihre unverzichtbare Rolle bei komplexen Mehrerstversicherer-Platzierungen widerspiegelt; dennoch wird die Direktzeichnung bis 2031 voraussichtlich eine CAGR von 6,60 % erzielen. Technologieplattformen ermöglichen es Erstversicherern, über APIs auf Rückversicherungskapazitäten zuzugreifen, die Bewertung und Dokumentation automatisieren und Intermediationskosten senken. Die frühe Adoption erfolgt bei standardisierten Quotenanteilsverträgen und parametrischen Verträgen, bei denen die Subjektivität der Schadenregulierung minimal ist. Schweizer Rückversicherer stärken gleichzeitig die Maklerbeziehungen, indem sie gemeinsam analytische Dashboards entwickeln, die die Kundenbindung vertiefen und Provisionen für maßgeschneiderte Risiken sichern. Das hybride Modell balanciert Kosteneffizienz mit Beziehungstiefe über das gesamte Produktspektrum.

Makler werden ihre Führungsposition bei grenzüberschreitenden Katastrophen- und Luftfahrtplatzierungen voraussichtlich aufgrund ihrer umfangreichen globalen Netzwerke und starken Verhandlungsfähigkeiten behalten. Im Gegensatz dazu transformieren digitale Portale den Markt, indem sie kleineren Erstversicherern den eigenständigen Zugang zu erstklassig bewerteten Rückversicherern ermöglichen – eine Möglichkeit, die historisch größeren Versicherungsträgern vorbehalten war. Die über diese Portale gesammelten Daten werden genutzt, um Zeichnungsalgorithmen zu verbessern und Produktentwicklungsprozesse zu optimieren. Diese Entwicklung der Vertriebskanäle stattet Rückversicherer mit umfassenderen Einblicken in das Verhalten der Erstversicherer aus und ermöglicht eine bessere Bewertung der Portfolioqualität. Infolgedessen verändert die Verschiebung die traditionellen Dynamiken und fördert einen stärker datengetriebenen Ansatz im Rückversicherungsbetrieb.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die inländischen Schweizer Prämien profitieren vom Status des Landes als globaler Finanzhafen, auch wenn die lokalen Erstversicherer in ihrer Größe bescheiden sind. Die Offenheit der FINMA gegenüber versicherungsgebundenen Wertpapieren in Verbindung mit ESG-Integrationspolitiken stellt sicher, dass der Schweizer Rückversicherungsmarkt ein Anziehungspunkt für ausländische Sponsoren bleibt, die regulatorische Sicherheit suchen. Der starke Franken stärkt zwar die Bilanzkraft der Rückversicherer in Zeiten globaler Volatilität und zieht qualitätsorientiertes Kapital an, dämpft jedoch die Kostenwettbewerbsfähigkeit bei Exporten. Die Konzentration des inländischen Marktanteils spiegelt die globalen Rankings wider, da Mutterkonzerne einen erheblichen Teil der Auslandsprämien über Schweizer Einheiten buchen.

Regionale Katastrophenereignisse – insbesondere schwere konvektive Stürme – verleihen Sachprogrammen Wachstumsimpulse. Schweizer Rückversicherer betten parametrische Auslöser ein, um das Basisrisiko zu steuern und ihr Angebot von lokalen Wettbewerbern abzuheben. Die regulatorische Konvergenz im Rahmen von Solvabilität II erleichtert das Passporting und ermöglicht es Schweizer Großunternehmen, EU-Deckungen mit globalen Retrozessionslinien für Erstversicherer zu bündeln. Das Ergebnis ist eine dominante europäische Präsenz, ergänzt durch eine wachsende Durchdringung von Speziallinien.

Jenseits Europas bietet der Asien-Pazifik-Raum Wachstumspotenzial, angetrieben durch eine geringe Versicherungsdurchdringung und regulatorische Vorgaben für Cyberdeckungen in Märkten wie Singapur und China. Schweizer Versicherungsträger nutzen Vertrags- und fakultative Strukturen, um Taifun-, Erdbeben- und Überschwemmungsrisiken in die Kapitalmärkte zu transferieren. Lokale Partnerschaften mit nationalen Rückversicherern bieten Vertriebszugang und wahren gleichzeitig die Kontrolle über Zeichnungsstandards. Lateinamerika und der Nahe Osten treten ebenfalls als Wachstumsnischen für Energie- und parametrische Dürreprodukte hervor. Die geografische Diversifikation mindert damit das Schweizer Engagement gegenüber europäischen Konjunkturzyklen und verbreitert die Ertragsstabilität.

Wettbewerbslandschaft

Der Schweizer Rückversicherungsmarkt funktioniert als Oligopol, wobei die fünf größten Gruppen einen erheblichen Anteil der Prämien auf sich vereinen und Überschussmittel strategisch in die Weiterentwicklung der nächsten Generation von Risikoanalysen investieren. Swiss Re erzielte für 2024 einen Nettogewinn von 3,2 Milliarden USD und eine Eigenkapitalrendite von 15 %, was die Rentabilitätsskala verdeutlicht, die diese Stärke ermöglicht. Munich Re, SCOR und Hannover Re folgen mit zweistelligen Renditen, gestützt durch diszipliniertes Zeichnen und Partnerschaften mit alternativem Kapital. Hohe Markteintrittsbarrieren – eine Kombination aus regulatorischen Kapitaluntergrenzen, versicherungsmathematischen Talentpools und Dateninfrastruktur – schrecken Neueinsteiger ab und lenken den Wettbewerb in Richtung Innovation statt Preiskämpfe.

Technologie ist das wichtigste Wettbewerbsfeld. Versicherungsträger setzen KI-gestützte Zeichnungsmaschinen, Blockchain-Schadenprotokolle und Klimadatensatelliten ein, um die Risikoauswahl zu schärfen. SCORs Programm Quantum Leap exemplifiziert diesen digitalen Wandel mit dem Ziel der Prozessautomatisierung und der Echtzeit-Portfoliosteuerung. Swiss Res Zusammenarbeit mit den Katastrophenanleihe-Fonds von GAM signalisiert eine strategische Neuausrichtung: Platzhirsche streben danach, Kanäle für alternatives Kapital zu werden und Gebühreneinnahmen zu erzielen, während sie die Zeichnungshoheit bewahren. Kleinere Rückversicherer besetzen Nischen in der Luft- und Raumfahrt, bei Kunstgegenständen oder Kreditausfallversicherungen – Bereiche, in denen tiefes Spezialwissen den Mangel an Skalierung ausgleicht.

Strategische Transaktionen verdeutlichen den Konsolidierungstrend. Helvetia und Baloise fusionierten im April 2025 und bildeten Europas zehntgrößten Erstversicherer sowie einen potenziellen künftigen Erstversicherer mit erheblichem Volumen. Die robuste Eigenkapitalrendite von 24,6 % und die starke SST-Quote der Zurich Insurance Group bieten die finanzielle Flexibilität, strategische Ergänzungsakquisitionen zu verfolgen oder in digitale Greenfield-Initiativen zu investieren. Die Reserveaufstockung der Everest Group zeigt umsichtige Reaktionen auf Trends bei sozialer Inflation und erhält das Vertrauen der Investoren auch bei Gewinnrückgängen. Insgesamt priorisiert die Wettbewerbsdynamik Kapitalverantwortung und technologiegetriebene Effizienz gegenüber traditionellen Marktanteilsgewinnen.

Marktführer der Schweizer Rückversicherungsbranche

Swiss Re

PartnerRe

SCOR Switzerland

Arch Re Europe

Munich Re

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Sach- und Haftpflichtgeschäft von Zurich verzeichnete im ersten Quartal 2025 einen Anstieg der Versicherungseinnahmen und der gebuchten Bruttoprämien um 5 %, wobei die Schweizer Solvabilitätstest-Quote auf 256 % stieg und damit den Expansionsschwung bei geografischer und produktseitiger Diversifikation unterstreicht.

- April 2025: Helvetia Holding und Baloise Holding werden zur Helvetia Baloise Holding fusionieren und damit zur zweitgrößten Versicherungsgruppe der Schweiz nach Geschäftsvolumen und zum größten Arbeitgeber der Branche. Das neue Unternehmen wird einen Marktanteil von 20 % in der Schweiz halten und starke Positionen in europäischen Märkten behaupten.

- April 2025: Swiss Re wird über ihre Tochtergesellschaft Swiss Re Insurance-Linked Investment Advisors Corporation ("SRILIAC") die Rolle des Co-Investmentmanagers für das Portfolio versicherungsgebundener Wertpapiere von GAM übernehmen, einschließlich des GAM Star Cat Bond UCITS Fund.

- Februar 2025: SCOR meldete anhaltendes Wachstum in bevorzugten Linien mit attraktiven Margen bei den Erneuerungen der Sach- und Haftpflicht-Rückversicherung im Januar 2025 und signalisierte damit eine Expansion in Spezialitätssegmente mit neuen Vertragsstrukturen.

Berichtsumfang des Schweizer Rückversicherungsmarkts

Rückversicherung ist eine Praxis, bei der Versicherungsunternehmen einen Teil ihres Risikobestands auf eine andere Partei übertragen; diese Parteien werden als Rückversicherer bezeichnet. Der Schweizer Rückversicherungsmarkt ist nach Art, Anwendung, Vertriebskanal und Modus segmentiert. Nach Art ist der Markt weiter in fakultative Rückversicherung und �ձ���ٰ���������ü���챹��������������ܲԲ� unterteilt. Nach Anwendung ist der Markt weiter in Sach- und Haftpflicht-Rückversicherung sowie Lebens- und Krankenrückversicherung unterteilt. Nach Vertriebskanal ist der Markt weiter in Direkt und Makler unterteilt. Und nach Modus ist der Markt weiter in Online und Offline unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den Schweizer Rückversicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| �������Բ���ü���챹��������������ܲԲ� |

| Nicht-�������Բ���ü���챹��������������ܲԲ� |

| �ձ���ٰ���������ü���챹��������������ܲԲ� |

| Fakultative Rückversicherung |

| Direktzeichnung |

| Makler / Intermediäre |

| Nach Rückversicherungsart | �������Բ���ü���챹��������������ܲԲ� |

| Nicht-�������Բ���ü���챹��������������ܲԲ� | |

| Nach Vertragsart | �ձ���ٰ���������ü���챹��������������ܲԲ� |

| Fakultative Rückversicherung | |

| Nach Vertriebskanal | Direktzeichnung |

| Makler / Intermediäre |

Im Bericht beantwortete Schlüsselfragen

Welche jährliche Wachstumsrate wird für den Schweizer Rückversicherungsmarkt bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,15 % expandieren und von 58,72 Milliarden USD im Jahr 2025 auf 84,05 Milliarden USD bis 2031 steigen.

Welches Geschäftssegment wächst am schnellsten im Schweizer Rückversicherungsmarkt?

Die �������Բ���ü���챹��������������ܲԲ� führt das Wachstum mit einer prognostizierten CAGR von 6,78 % an, angetrieben durch steigende Langlebigkeitsrisikotransfers aus Pensionsfonds.

Wie groß könnte das �������Բ���ü���챹��������������ܲԲ�ssegment bis 2031 werden?

Bis 2031 werden �������Բ���ü���챹��������������ܲԲ�splatzierungen voraussichtlich etwa zwei Drittel der gesamten Marktprämie ausmachen, was einen erheblichen Anteil am Gesamtwert des Marktes widerspiegelt.

Wie konzentriert ist der Schweizer Rückversicherungsmarkt?

Der Rückversicherungsmarkt weist ein hohes Konzentrationsmaß auf, wobei die fünf größten Rückversicherer einen erheblichen Anteil der Prämien auf sich vereinen, was zu einem erhöhten Marktkonzentrationswert führt.

Welche Rolle spielt der Klimawandel bei der Nachfrage nach Schweizer Rückversicherungen?

Anhaltende Naturkatastrophenschäden von über 100 Milliarden USD jährlich und Schäden durch sekundäre Gefahren in Höhe von 64 Milliarden USD im Jahr 2024 treiben Erstversicherer zu den parametrischen und analysegestützten Lösungen Schweizer Rückversicherer.

Wie decken Schweizer Rückversicherer den stark steigenden Kapazitätsbedarf der Cyberversicherung?

Sie strukturieren Cyber-Katastrophenanleihen, parametrische Quotenanteilsverträge und Datenaustauschpartnerschaften, die alternative Investoren anziehen und die verfügbare Kapazität für Erstversicherer ausweiten.

Seite zuletzt aktualisiert am: