Marktgröße und Marktanteil für Versicherungs-BPO-Dienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

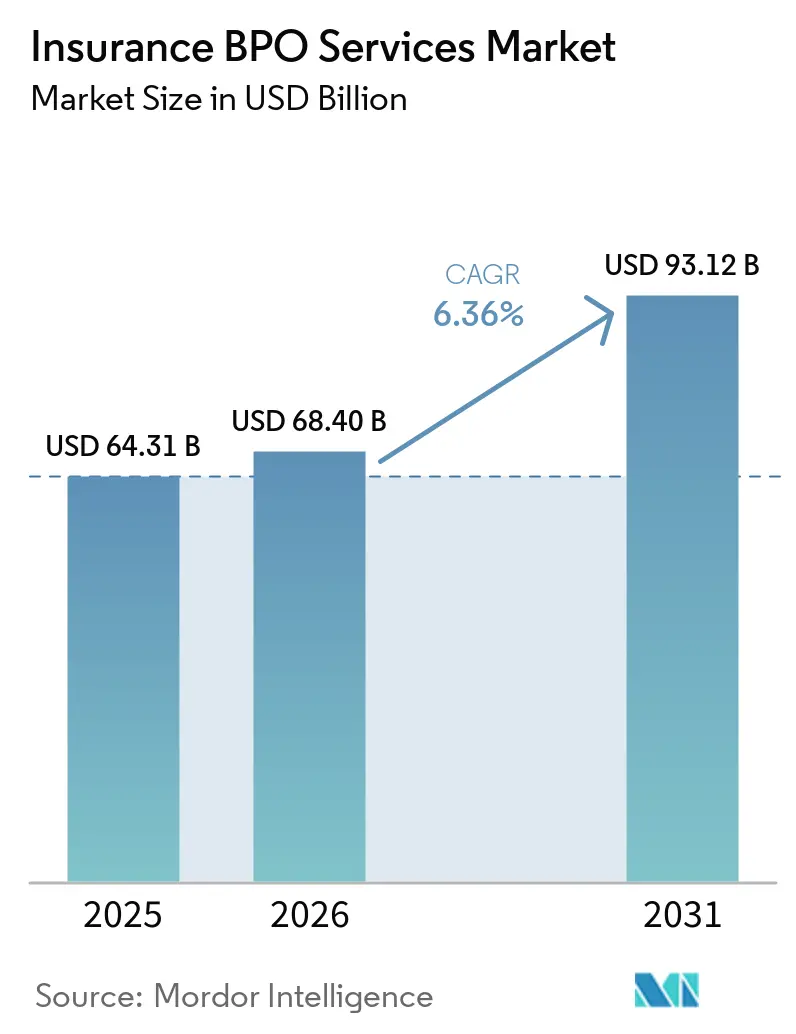

| Marktgröße (2026) | 68.40 Milliarden US-Dollar |

| Marktgröße (2031) | 93.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

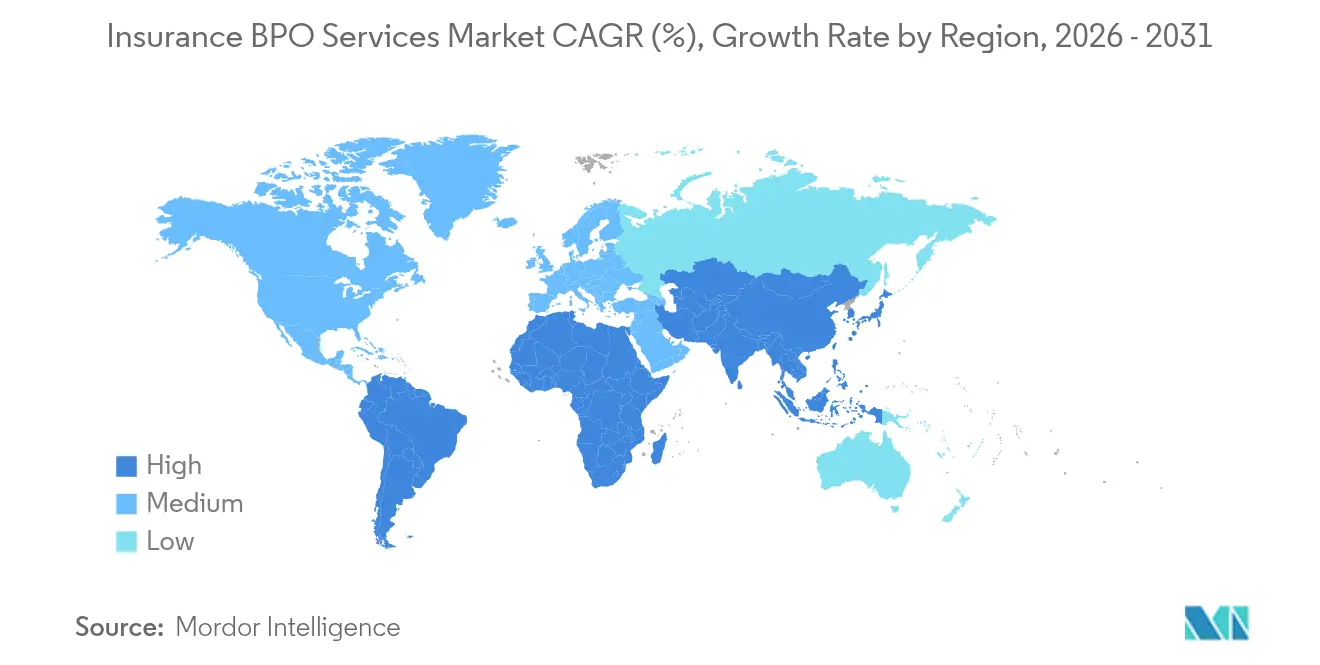

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Versicherungs-BPO-Dienstleistungen von ���ϲ�����

Die Marktgröße für Versicherungs-BPO-Dienstleistungen wurde im Jahr 2025 auf 64,31 Milliarden USD geschätzt und soll von 68,40 Milliarden USD im Jahr 2026 auf 93,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031).

Der Markt für Versicherungs-BPO-Dienstleistungen wird von Versicherungsträgern angetrieben, die Schadenregulierung, Policenverwaltung und Betrugserkennung durch Automatisierung und Analytik modernisieren, um Margendruck und Arbeitskräftemangel entgegenzuwirken. Nordamerika bleibt das größte Käufer-Ökosystem aufgrund der Konzentration globaler Versicherungsträger und komplexer bundesstaatenübergreifender Compliance-Anforderungen, während Asien-Pazifik das am schnellsten wachsende Liefer- und Nachfragezentrum ist, bedingt durch mehrsprachige Talente, zunehmende regulatorische Klarheit und eine ausgereifte digitale Infrastruktur. Anbieter integrieren robotergestützte Prozessautomatisierung und KI-gestützte Entscheidungsfindung in hochvolumige Arbeitsabläufe, um die Gesamtbetriebskosten zu senken und die Durchlaufzeiten in den Bereichen Schadenbearbeitung, Abrechnung und Kundensupport zu verbessern. Die zunehmende Aufsicht über Cybersicherheit und Datenschutz, einschließlich Drittanbieter-Risikokontrollen und vorgeschriebener Prüfungen, stärkt die Rolle zertifizierter BPO-Partner, die Verschlüsselungs-, Zugriffskontroll- und Vorfallmeldeanforderungen erfüllen und gleichzeitig prüfungsbereite Dokumentation für Versicherer bereitstellen können. Der Markt für Versicherungs-BPO-Dienstleistungen wird auch durch betrugsbedingte Kostenrisiken und die Notwendigkeit beeinflusst, Falschmeldungen zu reduzieren, was Investitionen in Modelle des maschinellen Lernens beschleunigt, die in den Phasen der Erstschadensmeldung und der Policenbetreuung eingebettet sind.

Wichtigste Erkenntnisse des Berichts

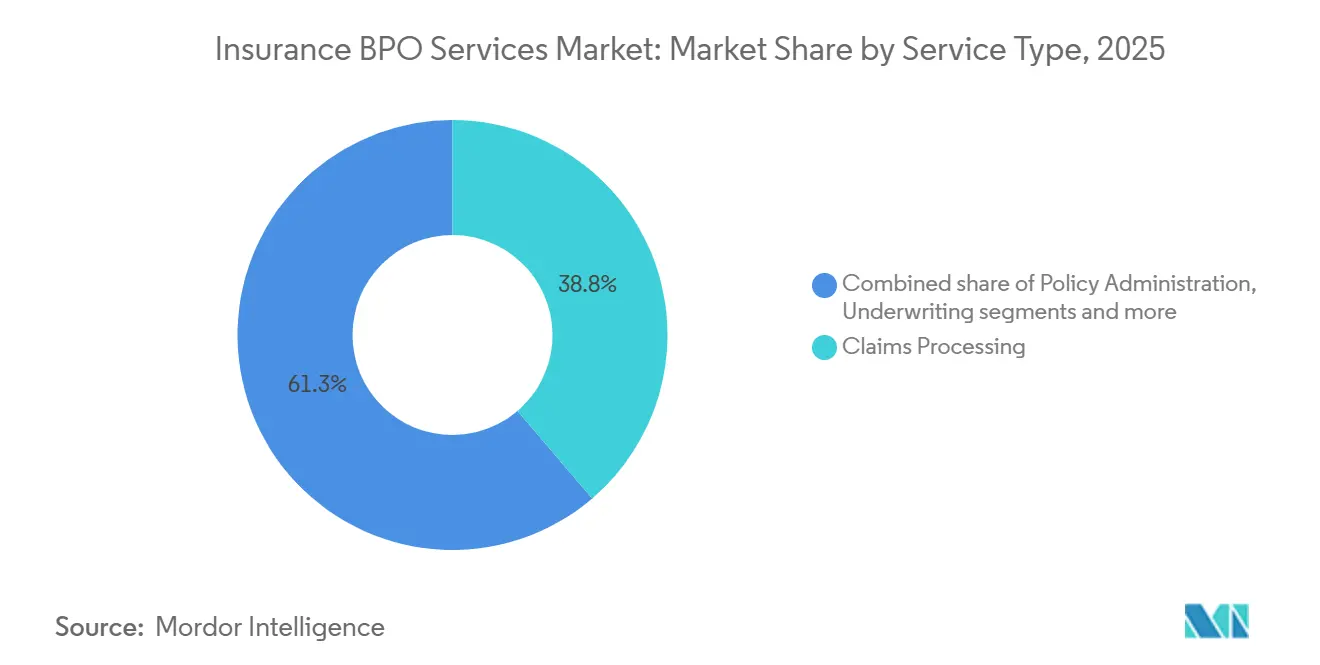

- Nach Servicetyp führte die Schadenbearbeitung mit einem Marktanteil von 38,75 % am Markt für Versicherungs-BPO-Dienstleistungen im Jahr 2025, während Betrugserkennung & Analytik bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen wird.

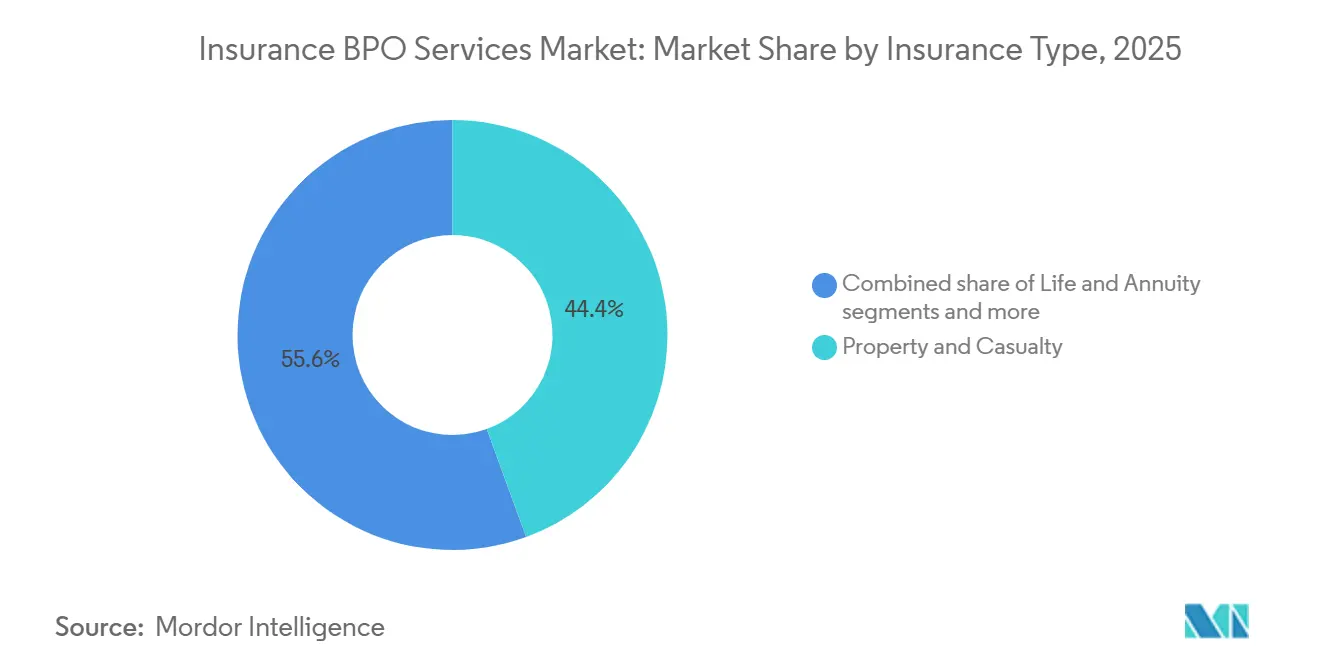

- Nach Versicherungstyp entfiel auf Sach- & Haftpflichtversicherung ein Marktanteil von 44,43 % am Markt für Versicherungs-BPO-Dienstleistungen im Jahr 2025, und der Bereich Krankenversicherung wird bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen.

- Nach Unternehmensgröße repräsentierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 78,32 % am Markt für Versicherungs-BPO-Dienstleistungen, während kleine und mittelständische Unternehmen bis 2031 mit einer CAGR von 7,57 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,19 % am Markt für Versicherungs-BPO-Dienstleistungen, und Asien-Pazifik wird als die am schnellsten wachsende Region mit einer CAGR von 9,32 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Versicherungs-BPO-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungsdruck & Effizienzfokus | +1.8% | Global, konzentriert in Nordamerika & Westeuropa, wo die SG&A-Quoten der Versicherungsträger 25 % übersteigen | Kurzfristig (≤ 2 Jahre) |

| Einführung der digitalen Transformation (RPA, KI, Analytik) | +2.1% | Global, APAC führt bei der Einführung in Greenfield-Zentren; Nordamerika rüstet Legacy-Systeme nach | Mittelfristig (2–4 Jahre) |

| Trend zur Auslagerung von Nicht-Kernprozessen | +0.9% | Nordamerika & EMEA-Reifemärkte rationalisieren interne Mitarbeiterzahlen | Mittelfristig (2–4 Jahre) |

| Eskalation der Regulierungstechnologie & Compliance-Komplexität | +1.1% | Nordamerika (NAIC, staatliche Generalstaatsanwälte), EU (DSGVO, Solvency II), Asien (Datenlokalisierungsvorschriften) | Langfristig (≥ 4 Jahre) |

| Anstieg der Verwaltungsvolumina für Rentenblöcke & Pensionsrisikoübertragungen | +0.7% | Nordamerika & Vereinigtes Königreich, angetrieben durch die Risikoreduzierung bei leistungsorientierten Pensionsplänen | Mittelfristig (2–4 Jahre) |

| Schwerwiegender Mangel an lizenzierten Fachkräften in reifen Märkten | +1.3% | Nordamerika & Westeuropa (versicherungsmathematische und Zeichnungsrollen altern aus) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung der digitalen Transformation (RPA, KI, Analytik)

Versicherer investieren weiterhin in die Automatisierung der Dokumentenerfassung, Policenbetreuung und Schadenbearbeitung, was die Technologiebasis erhöht, die BPO-Partner erfüllen müssen, um Verträge im Markt für Versicherungs-BPO-Dienstleistungen zu gewinnen und zu verlängern. Die Direktverarbeitung für Schäden mit geringer Komplexität verbessert sich durch Computer Vision und Sprachmodelle, die unstrukturierte Inhalte aus Formularen, Berichten und E-Mails klassifizieren und extrahieren, was manuelle Berührungspunkte und Übergaben bei der Schadenregulierung reduziert [1]Decerto Redaktionsteam, "Schadenbearbeitungssoftware: FNOL bis zur Auszahlung im Jahr 2026 automatisieren," Decerto, decerto.com. In Asien-Pazifik integrieren Greenfield-Zentren häufig KI von Anfang an, während Legacy-Betriebe in Nordamerika Entscheidungsfindung in bestehende Fallmanagementsysteme nachrüsten, was Unterschiede in Werkzeugen und Liefermodellen schafft, die die Partnerauswahl beeinflussen. Beispiele von digitalen Vorreitern zeigen, dass Zeichnung und Schadenbearbeitung hohe Automatisierungsraten erreichen, wenn Modelle auf versicherungsspezifische Sprache und Muster trainiert werden, was BPO-Anbieter zunehmend durch domänenoptimierte Plattformen und sichere Datenpipelines anbieten. Betrugserkennung bleibt eine Priorität, da sie Falschmeldungen reduziert und die Produktivität der Ermittler verbessert, und Branchenschätzungen für betrugsbedingte Verluste treiben weiterhin die Einführung von Anomalieerkennung bei der Erstschadensmeldung und während der Zahlungsautorisierung voran. Die Modernisierung des Zahlungsverkehrs und reichhaltigere Nachrichtenstandards wie ISO 20022 gestalten auch Abrechnungs- und Abstimmungsworkflows um, die BPO-Anbieter unterstützen, und verbessern Datenqualität, Prüfpfade und Ausnahmebehandlung in Finanzoperationen für Versicherungsträger und Vermittler.

Trend zur Auslagerung von Nicht-Kernprozessen

Versicherer segmentieren Aktivitäten in Kern- und Nicht-Kernbereiche, behalten Preis- und Zeichnungsautorität bei und verlagern wiederholbare Prozesse wie die Ausstellung von Zertifikaten, die Zusammenstellung von Schadensverläufen und die Bearbeitung von Nachträgen an Partner, die diese über Portfolios hinweg standardisieren und skalieren. Der Markt für Versicherungs-BPO-Dienstleistungen profitiert, wenn Käufer Prozessfamilien entbündeln und Ergebnisse wie schnellere Angebotsbearbeitung und sauberere Abstimmung vertraglich vereinbaren, die von Playbooks und Plattformen abhängen, die Anbieter über viele Kunden hinweg verfeinern. Verwaltende Generalagenten und Programmadministratoren, die schlankere Betriebsmodelle haben, sind häufige Anwender von ausgelagerter Policen- und Schadenunterstützung, um den Fokus auf Vertrieb und Produkt zu erhalten, insbesondere in gewerblichen und Spezialsparten, die von Handelsquellen als Wachstumsbereiche gemeldet werden. Eine Partnerschaft aus dem Jahr 2024 zwischen einem Spezialversicherer und einem globalen BPO-Anbieter richtete eine Multi-Tower-, Multi-Standort-Lieferung für Zeichnung, Rückversicherungsverarbeitung, Finanzen, Technologiedienstleistungen und ein Automatisierungskompetenzzentrum ein, was veranschaulicht, wie Käufer Domänen- und Technologiefähigkeiten durch verwaltete Dienste kombinieren, um die Modernisierung ohne große interne Aufbauten zu beschleunigen. Da Versicherungsträger auf ergebnisbasierte Preismodelle umsteigen, akzeptieren Anbieter Leistungsrisiken, die an Leckagereduzierung, Durchlaufzeit oder Kundenerfahrung gebunden sind, was Beziehungen von der Personalaufstockung hin zur verwalteten Transformation verschiebt. Dieser Trend erweitert den Markt für Versicherungs-BPO-Dienstleistungen, indem Anbieter als langfristige Partner neu positioniert werden, die in Zielbetriebsmodelle eingebettet sind, anstatt als transaktionale Lieferanten.

Eskalation der Regulierungstechnologie & Compliance-Komplexität

Regeln zum Drittanbieter-Risikomanagement, Datenschutzvorschriften und Cybersicherheitsanforderungen weiten sich im Umfang aus und treiben nun die Anbieterauswahl und Überwachungspraktiken voran, die zertifizierte, prüfungsbereite Partner im Markt für Versicherungs-BPO-Dienstleistungen bevorzugen. Das New Yorker Finanzdienstleistungsministerium hat Leitlinien herausgegeben, die Versicherer verpflichten sicherzustellen, dass Drittanbieter starke Cybersicherheitsprogramme implementieren, die mit Teil 500 übereinstimmen, einschließlich Multi-Faktor-Authentifizierung, Verschlüsselung nicht-öffentlicher Informationen und zeitnaher Vorfallbenachrichtigung, mit expliziten Erwartungen an Sorgfaltspflicht und laufende Überwachung [2]Finanzdienstleistungsministerium, "Branchenbrief – Leitlinien zum Management von Risiken im Zusammenhang mit Drittanbieter-Dienstleistern," dfs.ny.gov, dfs.ny.gov. In der Europäischen Union und im Vereinigten Königreich machen die DSGVO und Finanzmarktregeln Data Governance und grenzüberschreitende Datenübertragungen zum zentralen Element jeder Outsourcing-Vereinbarung, was die Bedeutung von ISO 27001- und SOC 2-Zertifizierungen, Penetrationstests und strengen Subunternehmerkontrollen erhöht, die über das Governance-Programm des Anbieters verwaltet werden. In den Vereinigten Staaten führen aktualisierte Bestimmungen des California Consumer Privacy Act, die 2026 in Kraft treten, obligatorische Cybersicherheitsprüfungen für bestimmte Unternehmen ein, was die Dokumentations- und Kontrollanforderungen erhöht, die BPO-Partner über Systeme und Prozesse hinweg unterstützen müssen, die versicherte oder anspruchstellende Daten berühren. Die Regulierungsbehörden ��ü�岹�ڰ����첹s haben ebenfalls neue Outsourcing- und Cybersicherheitsstandards für Versicherer vorangetrieben, die vom Vorstand genehmigte Rahmenwerke, jährliche Schulungen, Vorfallmeldungen und sichere Datenrückgabe oder -vernichtung in Anbieterverträgen erfordern, was die Compliance-Grundlagen in englischsprachigen Zentren stärkt, die Europa und Afrika bedienen. Diese Entwicklungen machen Compliance zu einem Wettbewerbsvorteil, da Käufer Partner suchen, die Datenschutz durch Design operationalisieren, Nachweise für Prüfungen aufrechterhalten und Arbeitsabläufe schnell anpassen können, wenn sich Vorschriften in verschiedenen Rechtsordnungen weiterentwickeln.

Anstieg der Verwaltungsvolumina für Rentenblöcke & Pensionsrisikoübertragungen

Wachsende Aktivitäten bei der Pensionsrisikoübertragung und größere laufende Rentenbestände gestalten die Backoffice-Anforderungen für Teilnehmerdienstleistungen, Buchführung, Zahlungsoperationen und Steuerberichterstattung um, was das adressierbare Volumen für spezialisierte Anbieter im Markt für Versicherungs-BPO-Dienstleistungen erweitert. Die Übertragung jahrzehntelanger Zahlungs- und Begünstigtenverwaltungsverpflichtungen auf Lebensversicherer erfordert eine skalierbare Verwaltung mit strengen Kontrollen für die Identitätsverifizierung und Ausnahmebehandlung, die viele Versicherungsträger zunehmend gemeinsam auslagern. Da Lebensversicherer durch Akquisitionen und Partnerschaften skalieren, erben sie heterogene Systeme und Berichtspflichten, die den Bedarf an standardisierten Prozessen intensivieren, die von Partnern ausgeführt werden, die mit Rückversicherungsbuchhaltung und regulatorischer Kapitalberichterstattung vertraut sind. Marktbewegungen im Jahr 2025 im Zusammenhang mit Pensions- und Rentenplattformen unterstrichen den Umfang und die grenzüberschreitenden operativen Fußabdrücke, die erforderlich sind, um Millionen von Begünstigten zu bedienen, was die Nachfrage nach ausgelagerten Operationen zur Harmonisierung von Daten und Berichterstattung über Rechtsordnungen hinweg katalysieren kann. BPO-Partner, die Policenverwaltung, Kundendienst und Finanzkontrollen auf sicheren Plattformen kombinieren, sind positioniert, um inkrementelle Arbeit zu übernehmen, wenn Rentenversicherer neue Kohorten hinzufügen, erworbene Bestände integrieren und Servicekennzahlen neu gestalten. Der Markt für Versicherungs-BPO-Dienstleistungen gewinnt, wenn Lebens- und Rentengeschäfte betriebliche Resilienz, mehrsprachige Serviceabdeckung und prüfungsbereite Finanzkontrollen priorisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- & Datenschutzbedenken | -1.4% | Global, akut in der EU (DSGVO-Strafen) und Nordamerika (staatliche Generalstaatsanwälte, FTC-Maßnahmen) | Kurzfristig (≤ 2 Jahre) |

| Fluktuations- & Wissensverlustrisiko in Lieferzentren | -0.9% | APAC-Kernbereich (Philippinen, Indien), Ausstrahlungseffekte auf südamerikanische Nearshore-Zentren | Mittelfristig (2–4 Jahre) |

| Low-Code / No-Code-Automatisierung verdrängt manuelle Aufgaben | -0.6% | Global, frühe Einführung in Nordamerika und technologieorientierten APAC-Versicherern | Langfristig (≥ 4 Jahre) |

| Politischer Druck zur Rückverlagerung in wichtige Käufernationen | -0.5% | National, mit Verschiebungen in großen Volkswirtschaften, die hybride Lieferentscheidungen vorantreiben | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Datensicherheits- & Datenschutzbedenken

Zunehmende Datenschutz- und Cybersicherheitsaufsicht erfordert robuste Kontrollen und nachweisbare Compliance, was neue Outsourcing-Programme verlangsamen und Kosten für Käufer und Anbieter im Markt für Versicherungs-BPO-Dienstleistungen erhöhen kann. Versicherer müssen sicherstellen, dass Drittanbieter starke Cybersicherheitsprogramme implementieren, die mit regulatorischen Rahmenwerken übereinstimmen, einschließlich Multi-Faktor-Authentifizierung, Verschlüsselung nicht-öffentlicher Informationen, Anbieter-Risikobewertungen und Vorfallbenachrichtigungsprotokollen. Aktualisierte kalifornische Datenschutzbestimmungen, die 2026 in Kraft treten, führen zudem obligatorische Cybersicherheitsprüfungen für bestimmte Unternehmen ein, was die Anforderungen an Nachweise, Aufbewahrung von Unterlagen und Verantwortlichkeit der Geschäftsführung erhöht, die sich auf ausgelagerte Prozesse erstrecken können. Diese Anforderungen können Beschaffungszyklen verlängern und den Pool qualifizierter Anbieter verringern, die in der Lage sind, Verschlüsselungs-, Zugriffs-, Protokollierungs- und Datenspeicherungsstandards in großem Maßstab zu erfüllen. Anbieter, die keine unabhängigen Bestätigungen wie ISO 27001 oder SOC 2 vorweisen können, werden möglicherweise von der Berücksichtigung in regulierten Bereichen wie Gesundheit, Leben und Rentendienstleistungen ausgeschlossen, was die Nachfrage unter zertifizierten Anbietern konzentriert. Der Markt für Versicherungs-BPO-Dienstleistungen wächst weiterhin, aber Datenschutzverpflichtungen prägen Umfang, Standort und Technologiekonfigurationen, um Compliance durch Design sicherzustellen.

Fluktuations- & Wissensverlustrisiko in Lieferzentren

Hohe Fluktuation in großen Lieferzentren erhöht Ersatz- und Schulungskosten und riskiert Inkonsistenz in der Servicequalität, was die Skalierungsgeschwindigkeit im Markt für Versicherungs-BPO-Dienstleistungen einschränken kann. Obwohl sich die Fluktuation gegenüber früheren Höchstständen verbessert hat, bleibt die Aufrechterhaltung einer stabilen Betriebszugehörigkeit eine Herausforderung, die gezielte Bindungsmaßnahmen, Karriereentwicklung und hybride Arbeitspläne erfordert, um Pendelreibung zu reduzieren und das Engagement zu verbessern. Wissenssicherungspraktiken wie kodifizierte Standardarbeitsanweisungen, KI-gestützte Wissensdatenbanken und strukturiertes Mentoring sind unerlässlich, um die Auswirkungen von Fluktuation auf komplexe Prozesse wie Subrogation oder Spezialschäden zu mindern. Käufer verlangen häufig explizite Nachfolge- und Personalfortführungsmaßnahmen innerhalb von Managed-Services-Vereinbarungen, um das Servicerisiko zu reduzieren. Da die Nachfrage in Nearshore-Märkten wächst, kann der Wettbewerb um zweisprachige Talente die Fluktuation verstärken, was den Wert robuster Schulungsakademien und Zertifizierungsprogramme innerhalb der Anbieteroperationen unterstreicht. Der Markt für Versicherungs-BPO-Dienstleistungen begegnet diesen Risiken durch Governance, gemeinsame Dienstleistungszentren der Exzellenz und Technologie, die routinemäßige Entscheidungsfindung in großem Maßstab standardisiert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Servicetyp: Automatisierung treibt Nischen-Analytik voran

Die Schadenbearbeitung dominierte mit einem Marktanteil von 38,75 % am Markt für Versicherungs-BPO-Dienstleistungen im Jahr 2025, was die Priorität widerspiegelt, Abrechnungen zu beschleunigen und Leckagen in hochvolumigen Sparten zu kontrollieren und dabei regulatorische und Prüfungsintegrität aufrechtzuerhalten. Die Branche für Versicherungs-BPO-Dienstleistungen nutzt zunehmend Dokumenten-KI, um Fakten aus Polizeiberichten, Krankenakten und Rechnungen zu extrahieren, sodass Schäden mit geringer Schwere zur Direktverarbeitung mit weniger Übergaben und niedrigeren Fehlerquoten weitergeleitet werden, was eine bessere Kundenerfahrung und schnellere Durchlaufzeiten unterstützt. Betrugserkennung & Analytik wird als der am schnellsten wachsende Bereich prognostiziert, wobei die Marktgröße für Versicherungs-BPO-Dienstleistungen für diesen Service zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen wird, da Anomalieerkennung und Netzwerkanalyse Falschmeldungen reduzieren, Ermittlerwarteschlangen entlasten und Wiederherstellungsraten verbessern. Policenverwaltung bleibt ein Kernpaket von Aufgaben, das für Automatisierung geeignet ist, einschließlich Nachtragbearbeitung, Abrechnung und Verlängerungsdokumenten, während �ܱ���ԳܲԲ����ܲԳٱ������ü�ٳ��ܲԲ�steams im Ausland Einreichungstriage und Datenanreicherung durchführen, die es inländischen Experten ermöglichen, sich auf Preisentscheidungen und Maklerengagement zu konzentrieren. Kundendienst- & Kontaktcenter-Operationen segmentieren routinemäßige Policeanfragen für KI-Chat- und Sprachbots, während komplexe oder empathieintensive Interaktionen für qualifizierte Agenten reserviert werden, die von KI-Copiloten unterstützt werden, die in Echtzeit nächstbeste Aktionen und Wissensausschnitte anzeigen.

Abrechnungs-, Buchhaltungs- & Abstimmungsworkflows modernisieren sich ebenfalls, da Zahlungsstandards und reichhaltigere Nachrichten wie ISO 20022 die Datenverfügbarkeit für Abstimmungen und Ausnahmebehandlung erhöhen, die früher von manuellen Tabellenkalkulationen und E-Mail-Ketten abhingen [3]Duck Creek Team, "Was 2025 Versicherungsträger über Zahlungen gelehrt hat – und wie man 2026 gewinnt," Duck Creek, duckcreek.com. Der Markt für Versicherungs-BPO-Dienstleistungen bevorzugt weiterhin Anbieter, die Domänenexpertise, gesicherte Plattformen und Analytik kombinieren können, die Leckagereduzierung und Direktverarbeitungsraten quantifizieren. Anbieter kodifizieren Best Practices in wiederverwendbaren Playbooks und Kits für anfängliche Betriebsfähigkeit, die Übergangszeiten für neue Geschäftsbereiche und Bestände verkürzen. Da Käufer zunehmend ergebnisbasierte Preisgestaltung übernehmen, die an Genauigkeit und Geschwindigkeit gebunden ist, entwickeln sich Servicelinien mit klareren Qualitätskennzahlen wie Schäden oder Abstimmungen schneller als mehrdeutige oder ad hoc Aufgaben. Diese Servicemix-Dynamik hält die Schadenbearbeitung in großem Maßstab aufrecht, während Betrugserkennung & Analytik den Kategoriedurchschnitt übertrifft, da Datenquellen und Werkzeuge des maschinellen Lernens zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versicherungstyp: Gesundheitssegment reitet auf der Digitalisierungswelle

Sach- & Haftpflichtversicherung machte im Jahr 2025 44,43 % aus, gestützt durch hohe Schadenvolumina in der Kfz- und Hausratversicherung, Komplexität der Katastrophenreaktion und Spezialsparten, die Tiefe in der Policenbetreuung und Subrogation erfordern. Die Branche für Versicherungs-BPO-Dienstleistungen richtet die P&C-Lieferung auf hochdurchsatzfähige Schäden, Erstschadensmeldungserfassung, Koordination des Reparaturnetzwerks und Zahlungsoperationen aus, die auf linienspezifische Vorschriften und Verbraucherschutzregeln reagieren. Krankenversicherung ist der am schnellsten wachsende Anwendungsfall, wobei die Marktgröße für Versicherungs-BPO-Dienstleistungen im Bereich Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen wird, da Telemedizin-Schadenvolumina und wertbasierte Pflegeabstimmung den Bedarf an Kodierung, Vorabgenehmigung und Leistungskoordination erhöhen, die spezialisierte Partner mit HIPAA-Kontrollen verwalten. Das Outsourcing von Leben & Rente umfasst Policenbetreuung, Begünstigtenunterstützung und Rentenzahlungen, die langfristige Genauigkeit und robuste Identitäts- und Steuerberichterstattungsfähigkeiten erfordern, die BPOs durch standardisierte Workflows bereitstellen können. Spezial- und Arbeitnehmerentschädigungslinien benötigen maßgeschneiderte Expertise und bundesstaatliche Regelkenntnisse, was entweder Boutique-Anbieter oder spezialisierte Praktiken innerhalb großer Anbieter bevorzugt, die Rechtszuständigkeitsexpertise und medizinische Managementfähigkeiten aufrechterhalten.

Versicherungsträger kalibrieren Eigen- versus Fremdfertigung-Entscheidungen für jede Produktfamilie neu, basierend auf Geschäftsprioritäten, regulatorischen Anforderungen und internen Plattformmodernisierungszeitplänen. P&C-Teams arbeiten für Skalierung bei der Schadenaufnahme und -regulierung während Katastrophenereignissen zusammen, wo Kapazitätsspitzen und standardisierte Qualitätsprüfungen Ergebnisse für Versicherungsnehmer und Regulierungsbehörden schützen. Krankenversicherer verlassen sich zunehmend auf Partner, um Mitgliederdienstleistungen, Anbieteranfragen, Kodierungs-Compliance und Zahlungsintegrität zu verwalten, während ihre internen Teams Plangestaltung und Netzwerkstrategie angehen. Leben- & Renten-Teams nutzen Partner für Policenänderungen, Begünstigtenaktualisierungen und Kundenkommunikation bei wichtigen Lebensereignissen, ergänzt durch Analytik, die Ausnahmen und risikobehaftete Interaktionen identifiziert, die menschliches Eingreifen erfordern. Der Markt für Versicherungs-BPO-Dienstleistungen wird weiterhin nach Produktkomplexitäten segmentiert, wobei P&C die größte Basis aufrechthält und Krankenversicherung die steilste Wachstumskurve aufgrund von Digitalisierung und regulatorischen Dokumentationsanforderungen zeigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU setzen auf cloudbasierte Lösungen

�Ұ���ß�ܲԳٱ���Ա��� repräsentierten im Jahr 2025 78,32 % der Nachfrage, angetrieben von globalen Versicherungsträgern und großen Maklern, die Tausende von Arbeitsplätzen über Multi-Tower-Programme für Schäden, Policenbetreuung, Finanzen und Technologieoperationen verwalten. Die Branche für Versicherungs-BPO-Dienstleistungen verfügt über ausgereifte Rahmenwerke für große Käufer, die End-to-End-Prozessverantwortung, starke Governance und ergebnisausgerichtete Preisgestaltung bevorzugen, die Gebühren an Qualitäts- und Geschwindigkeitskennzahlen statt an Sitzplatzzahlen knüpft. Kleine & mittelständische Unternehmen sind die schneller wachsenden Akteure, wobei die Marktgröße für Versicherungs-BPO-Dienstleistungen für KMU bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen wird, da cloudnative Plattformen Eintrittsbarrieren senken, Servicebündel modularisieren und Pay-per-Transaktion-Wirtschaftlichkeit ermöglichen, die für regionale Versicherungsträger und Verwaltende Generalagenten geeignet ist. Kleinere Käufer priorisieren vorintegrierte Workflow-, Compliance- und Analytikfähigkeiten, die häufig über Abonnementbündel geliefert werden, die mit Prämienzyklen und Produkteinführungen skalieren. Diese Dynamiken erweitern den Zugang zu modernisierten Operationen für Organisationen, die historisch gesehen keine eigenen Offshore-Zentren oder lange mehrjährige Transformationen rechtfertigen konnten.

KMU profitieren auch von Standardarbeitsanweisungen und Best-Practice-Bibliotheken, die durch große Unternehmensprogramme entwickelt wurden und die Anbieter nun in angemessenen Formaten bereitstellen. Low-Code-Orchestrierung und vorgefertigte Integrationen mit Schadenaufnahme-, Policenverwaltungs- und Zahlungssystemen ermöglichen es KMU, betriebliche Verbesserungen ohne aufwändige IT-Projekte einzusetzen, während Anbieter standardmäßig Compliance-Dokumentation und Prüfungsnachweise liefern. Große Käufer verankern weiterhin den Markt für Versicherungs-BPO-Dienstleistungen mit komplexen Multi-Geografie-Beständen, die Integrationstiefe und strenge Kontrollen erfordern, aber der KMU-Schwung gestaltet das Go-to-Market-Modell hin zu kleineren, schnelleren Pilotprojekten um, die sich zu Multi-Prozess-Engagements ausweiten. Ergebnisbasierte Preisgestaltung ist über alle Größen hinweg attraktiv, da sie Ausgaben mit realisiertem Wert in Einklang bringt und eine tiefere Technologieaktivierung fördert, die Nacharbeit und Leckagen im Laufe der Zeit reduziert. Diese Verschiebungen erhöhen die Bedeutung von Referenzarchitekturen und domänenspezifischer KI, die Anbieter sowohl für Unternehmens- als auch für KMU-Kontexte abstimmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,19 % am Markt für Versicherungs-BPO-Dienstleistungen, unterstützt durch die Präsenz großer Sach- & Haftpflichtversicherer, Lebensversicherer und Krankenversicherer, die Multi-Tower-, mehrjährige Lösungen mit Anbietern vertraglich vereinbaren, die Domänenwissen und sichere Plattformen kombinieren können. Die Vereinigten Staaten weisen ein Flickenteppich staatlicher Vorschriften für Lizenzierung, Schadenbearbeitung und Datenschutz auf, der strukturierte Playbooks, starkes Drittanbieter-Risikomanagement und gut dokumentierte Kontrollen über Anbieternetzwerke hinweg erfordert. Die New Yorker Leitlinien von 2025 zum Management von Risiken im Zusammenhang mit Drittanbieter-Dienstleistern verstärkten die Erwartungen an Sorgfaltspflicht, Multi-Faktor-Authentifizierung, Verschlüsselung und Überwachung, die Anbieter durch Richtlinien, Protokolle und unabhängige Bewertungen nachweisen müssen, um für regulierte Geschäftsbereiche in Frage zu kommen. Kanada spiegelt viele dieser Trends wider und hält hohe Standards für Zugriffskontrolle und Datenverarbeitung in Finanzdienstleistungen und Versicherungen aufrecht, was die Nachfrage nach zertifizierten Betriebspartnern aufrechterhält. Der Markt für Versicherungs-BPO-Dienstleistungen in Nordamerika betont auch ergebnisbasierte Preisgestaltung, Kapazitätsspitzen und zweisprachigen Support für grenzüberschreitende Programme, alles innerhalb von Governance-Rahmenwerken, die die erhöhte Kontrolle durch Aufsichtsbehörden und Generalstaatsanwälte widerspiegeln.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,32 % bis 2031, da Lieferökosysteme in Indien, den Philippinen, Malaysia und Vietnam skalieren, während sich die inländischen Versicherungsmärkte in Süd- und Südostasien ausweiten. Lieferzentren investieren in mehrsprachige Talente, Domänenzertifizierungen und KI-gestützte Workflows, die globale Versicherungsträger und regionale Versicherer bedienen, die kostengünstige, resiliente Dienstleistungen suchen. Multinationale Anbieter bauen Fähigkeiten in der gesamten Region aus, und Ökosystemakteure haben neue mehrsprachige Zentren eröffnet, die etablierte Hubs ergänzen und eine breitere Sprachabdeckung für europäische und asiatische Käufer unterstützen. Die Modernisierung des Zahlungsverkehrs und Datenspeicherungsregeln prägen Architekturentscheidungen, die Anbieter mit sicherer In-Country-Verarbeitung und geprüften Kontrollen implementieren, was Versicherungsträgern hilft, Datenschutzgesetze einzuhalten und gleichzeitig die Skalierung durch globale Lieferung aufrechtzuerhalten. Der Markt für Versicherungs-BPO-Dienstleistungen in Asien-Pazifik ist auch durch Greenfield-Operationen gekennzeichnet, die Automatisierung und Analytik von Anfang an einbetten, anstatt Legacy-Systeme nachzurüsten, was schrittweise Produktivitätssteigerungen in Schäden und Policenbetreuung erzielen kann.

Die Nachfrage in Europa erstreckt sich über westliche Märkte mit reifen Versicherern und wachsende Nearshore-Standorte wie Polen, Rumänien und Portugal, die mehrsprachige Abdeckung im Einklang mit der DSGVO bieten. Regulatorische Entwicklungen im Vereinigten Königreich, einschließlich neuer Schutzregeln für Zahlungs- und E-Geld-Unternehmen und der Einführung von ISO 20022 durch die Bank of England für Großbetragszahlungen, gestalten Abrechnungs- und Abstimmungsprozesse um, die BPO-Partner häufig für Versicherungsträger und Vermittler betreiben. Die Region legt Wert auf Datenschutz, Verschlüsselung und Anbieterüberwachung mit detaillierten Nachweisen, was den Anbieterkreis auf diejenigen mit geprüften Zertifizierungen und ausgereiften Governance-Modellen einschränkt, die europäischen Dokumentationserwartungen entsprechen. Der Markt für Versicherungs-BPO-Dienstleistungen in Europa bleibt wettbewerbsfähig, mit hybriden Onshore-Nearshore-Designs, die Kosten, Sprachabdeckung und regulatorischen Komfort ausbalancieren. In ��ü�岹��������첹 und dem Nahen Osten & Afrika ist die Einführung kleiner, aber wachsend, wobei der Nearshore-Vorteil ��ü�岹��������첹s Programme in den Vereinigten Staaten unterstützt und die gemeinsamen Standards ��ü�岹�ڰ����첹s für Cybersicherheit und Outsourcing die regulatorische Klarheit verbessern, die englischsprachige Lieferung an europäische und afrikanische Versicherer begünstigt.

Wettbewerbslandschaft

Der Markt für Versicherungs-BPO-Dienstleistungen weist eine moderate Konsolidierung unter den zehn größten Anbietern auf, die zusammen den Großteil der Aktivitäten ausmachen, sowie einen langen Schwanz regionaler und funktionaler Spezialisten. Große Multi-Tower-Unternehmen vertiefen den Branchenfokus durch Investitionen in Versicherungsplattformen, KI-Aktivierung und Zertifizierungen, während Kontaktcenter-Marktführer in der Wertschöpfungskette in spezialisierte Schaden- und Policen-Workflows aufsteigen, die von KI-Copiloten unterstützt werden. Strategische Schritte im Jahr 2025 umfassten gezielte Akquisitionen zur Erweiterung der Fähigkeiten in der Versicherungsberatung und Cybersicherheit, die die Lieferung für regulierte Kunden stärken, mit gemeldeten Investitionen über Dutzende von Transaktionen zur Skalierung von Hochwachstumsangeboten und Talentbasen. Partnerschaften zwischen Spezialversicherern und globalen Anbietern zeigen, wie gemeinsam ausgelagerte Modelle �ܱ���ԳܲԲ����ܲԳٱ������ü�ٳ��ܲԲ�, Rückversicherungsverarbeitung, Finanzoperationen und Automatisierungszentren unter einheitlicher Governance in einem Multi-Tower-Rahmen aufbauen können. Der Markt für Versicherungs-BPO-Dienstleistungen belohnt weiterhin Anbieter, die Domänenexpertise mit sicheren Plattformen und messbaren Ergebnissen verbinden.

Die technologische Differenzierung konzentriert sich auf Agentenunterstützung und Dokumentenautomatisierung, die Rückstände in Schäden und Zeichnung durch Erhöhung der Direktverarbeitungsraten abbauen, wobei Anbieter domänenoptimierte Lösungen für schnellere Einsätze produktisieren. Beispiele umfassen Zeichnungsaufnahme-Suiten, die für die Triage von Einreichungen in großem Maßstab entwickelt wurden, und Fallmanagement-Add-ons, die unstrukturierte Inhalte für die menschliche Überprüfung zusammenfassen, was die Zeit bis zur Angebotsabgabe verkürzt und die Compliance in Prüfpfaden verbessert. Kundenerfahrungsspezialisten haben KI-basierte Anleitungen und autonome Dokumentenleser hinzugefügt, die Kernsysteme speisen, was die Servicelieferung mit ergebnisbasierter Preisgestaltung in Einklang bringt, die weniger Berührungspunkte und höhere Genauigkeit belohnt. Der Markt für Versicherungs-BPO-Dienstleistungen schätzt auch sichere Identitäts- und Zugriffsverwaltungsfähigkeiten, die mit Drittanbieter-Risikoregeln übereinstimmen, was Akquisitionen von Cybersicherheitsspezialisten vorantreibt, um Kunden in Finanzdienstleistungen und Versicherungen mit privilegiertem Zugriff und Identitäts-Governance zu unterstützen. Anbieter, die starke Kontrollen, unabhängige Bewertungen und schnelle Abhilfepraktiken nachweisen können, sind bei Ausschreibungen mit Versicherungsträgern im Vorteil, die häufigen Prüfungen ausgesetzt sind.

Die Wettbewerbsintensität wird auch durch interne Automatisierungsprogramme bei Versicherungsträgern und den Aufstieg von Low-Code-Plattformen geprägt, die es Käufern ermöglichen, Workflows intern zusammenzustellen, was Anbieter in Richtung höherwertiger Analytik, Modellüberwachung und Ausnahmebehandlung drängt. Dennoch schaffen die Komplexität der Versicherungsdomänenlogik und der regulatorischen Dokumentation dauerhafte Vorteile für Partner, die Prozesswissen und validierte Kontrollen in großem Maßstab kodifiziert haben. Die regionale Expansion durch Ökosystemakteure erweitert die mehrsprachige Kapazität und fügt Redundanz in APAC und EMEA hinzu, was die Resilienz und Risikostreuung für globale Versicherer verbessert. Der Markt für Versicherungs-BPO-Dienstleistungen profitiert auch von Allianzen, die generative KI mit Kundendienst-Plattformen integrieren, um Agenten in Echtzeit zu führen, die Erstlösungsrate zu erhöhen und Zufriedenheitskennzahlen in regulierten Umgebungen zu verbessern. Da Käufer messbaren Wert suchen, bleibt die Fähigkeit, Leckagereduzierung, Geschwindigkeitsgewinne und Prüfungsbereitschaft zu quantifizieren, zentral für die Vergabe mehrjähriger Multi-Tower-Programme.

Marktführer für Versicherungs-BPO-Dienstleistungen

Accenture

Cognizant

Genpact

EXL Service

WNS Global Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Teleperformance hat seinen Betrieb in Davao City mit der Eröffnung eines zweiten Standorts erweitert und damit die Gesamtzahl seiner Standorte auf den Philippinen auf 26 erhöht. Die neue Einrichtung, TP Davao Uprise, ist der vierte Standort des Unternehmens auf Mindanao. Strategisch günstig gelegen im The Uprise innerhalb des Felcris Centrale Einkaufszentrums unterstreicht diese Expansion das Engagement des Unternehmens zur Stärkung seiner Präsenz in der Region.

- Juni 2026: EXL Service beabsichtigt, in diesem Jahr zwei neue Lieferzentren in Städten der Stufe 2 und Stufe 3 in Indien zu eröffnen, was den globalen Wandel hin zur Einführung von künstlicher Intelligenz (KI) und Datenanalytik widerspiegelt.

- Juli 2025: Athora Holding Ltd. gab die Übernahme der Pension Insurance Corporation Group für 7,69 Milliarden USD (5,7 Milliarden GBP) bekannt, mit einem erwarteten Abschluss Anfang 2026, vorbehaltlich der Genehmigungen. PIC wird als Athoras Plattform im Vereinigten Königreich operieren, einen wesentlichen Teil der kombinierten Vermögenswerte repräsentieren und Millionen von Rentnern mit langfristigen Zahlungsverpflichtungen unterstützen. Die Transaktion unterstreicht die anhaltende Konsolidierung und Skaleneffekte bei der Pensionsrisikoübertragung und Rentendienstleistungen.

- Juni 2025: Trucordia, ehemals PCF, sicherte sich eine Investition von 1,3 Milliarden USD von Carlyle, was den Makler mit 5,7 Milliarden USD bewertet, und nahm 2,5 Milliarden USD an Schulden auf, einschließlich einer revolvierenden Kreditfazilität von 400 Millionen USD. Die Finanzierung unterstützt Akquisitionen und organische Investitionen zur Erweiterung der Vertriebsfähigkeiten. Der Schritt zeigt das anhaltende Investoreninteresse an skalierten Vertriebs- und Serviceplattformen.

Berichtsumfang des globalen Marktes für Versicherungs-BPO-Dienstleistungen

Der Markt für Versicherungs-Business-Process-Outsourcing (BPO) bezieht sich auf die Delegation von Nicht-Kernfunktionen, einschließlich Schadenbearbeitung, Policenverwaltung, Kundensupport, Abrechnung und Datenverwaltung, an externe Anbieter, die es Versicherern ermöglichen, Kosten zu senken, die Effizienz zu verbessern und Kernoperationen zu priorisieren.

Der Marktbericht für Versicherungs-BPO-Dienstleistungen ist segmentiert nach Servicetyp (Schadenbearbeitung, Policenverwaltung, �ܱ���ԳܲԲ����ܲԳٱ������ü�ٳ��ܲԲ�, Kundendienst & Kontaktcenter, Abrechnung, Buchhaltung & Abstimmung, Betrugserkennung & Analytik), Versicherungstyp (Leben & Rente, Sach- & Haftpflichtversicherung (P&C), Krankenversicherung, Spezial-/Arbeitnehmerentschädigung), Unternehmensgröße (�Ұ���ß�ܲԳٱ���Ա���, kleine & mittelständische Unternehmen (KMU)) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten & Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schadenbearbeitung |

| Policenverwaltung |

| �ܱ���ԳܲԲ����ܲԳٱ������ü�ٳ��ܲԲ� |

| Kundendienst & Kontaktcenter |

| Abrechnung, Buchhaltung & Abstimmung |

| Betrugserkennung & Analytik |

| Leben & Rente |

| Sach- & Haftpflichtversicherung (P&C) |

| Krankenversicherung |

| Spezial- / Arbeitnehmerentschädigung |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine & mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Servicetyp | Schadenbearbeitung | |

| Policenverwaltung | ||

| �ܱ���ԳܲԲ����ܲԳٱ������ü�ٳ��ܲԲ� | ||

| Kundendienst & Kontaktcenter | ||

| Abrechnung, Buchhaltung & Abstimmung | ||

| Betrugserkennung & Analytik | ||

| Nach Versicherungstyp | Leben & Rente | |

| Sach- & Haftpflichtversicherung (P&C) | ||

| Krankenversicherung | ||

| Spezial- / Arbeitnehmerentschädigung | ||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | |

| Kleine & mittelständische Unternehmen (KMU) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Versicherungs-BPO-Dienstleistungen und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Versicherungs-BPO-Dienstleistungen soll von 64,31 Milliarden USD im Jahr 2025 auf 68,40 Milliarden USD im Jahr 2026 steigen und bis 2031 93,12 Milliarden USD erreichen, was einer CAGR von 6,36 % über 2026–2031 entspricht.

Welche Servicelinien und Versicherungsprodukte führen oder wachsen am schnellsten im Bereich Versicherungs-BPO?

Die Schadenbearbeitung führte die Servicelinien mit 38,75 % im Jahr 2025 an, während Betrugserkennung & Analytik mit einer CAGR von 7,64 % die schnellste Entwicklung zeigt; nach Versicherungstyp hielt Sach- & Haftpflichtversicherung im Jahr 2025 44,43 %, und Krankenversicherung ist mit einer CAGR von 8,27 % auf dem schnellsten Wachstumspfad.

Welche Regionen führen die Nachfrage und Expansion für Versicherungs-BPO an?

Nordamerika führte mit 41,19 % im Jahr 2025 aufgrund großer Versicherungsträger und komplexer Compliance, während Asien-Pazifik als die am schnellsten wachsende Region mit einer CAGR von 9,32 % bis 2031 auf der Grundlage mehrsprachiger Zentren und KI-gestützter Greenfield-Operationen prognostiziert wird.

Wie prägt die Regulierung Outsourcing-Entscheidungen in der Versicherungsbranche?

Drittanbieter-Risikoregeln und Datenschutzvorschriften erfordern starke Cybersicherheitsprogramme, Verschlüsselung, Multi-Faktor-Authentifizierung, Vorfallbenachrichtigung und unabhängige Bewertungen, wobei das New Yorker Finanzdienstleistungsministerium und aktualisierte kalifornische Datenschutzprüfungen die Anbieterauswahl und Überwachung beeinflussen.

Wie verändert KI die Lieferung von Versicherungs-BPO?

KI verbessert die Dokumentenaufnahme, Triage und Analytik in Schäden und Policenbetreuung, erhöht Direktverarbeitungsraten und reduziert Falschmeldungen bei der Betrugserkennung, während Agenten-Copiloten den Kundendienst und die Qualität der Ausnahmebehandlung verbessern.

Wie ist die Wettbewerbsdynamik unter den führenden Anbietern von Versicherungs-BPO?

Die Top-10-Anbieter machen den Großteil der Aktivitäten mit tiefen Domänenplattformen, zertifizierten Kontrollen und KI-Aktivierung aus, während ein fragmentierter Schwanz spezialisierte oder regionale Fähigkeiten unter ergebnisbasierten Preismodellen anbietet.

Seite zuletzt aktualisiert am: