Vereinigtes Königreich Kfz-Versicherungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

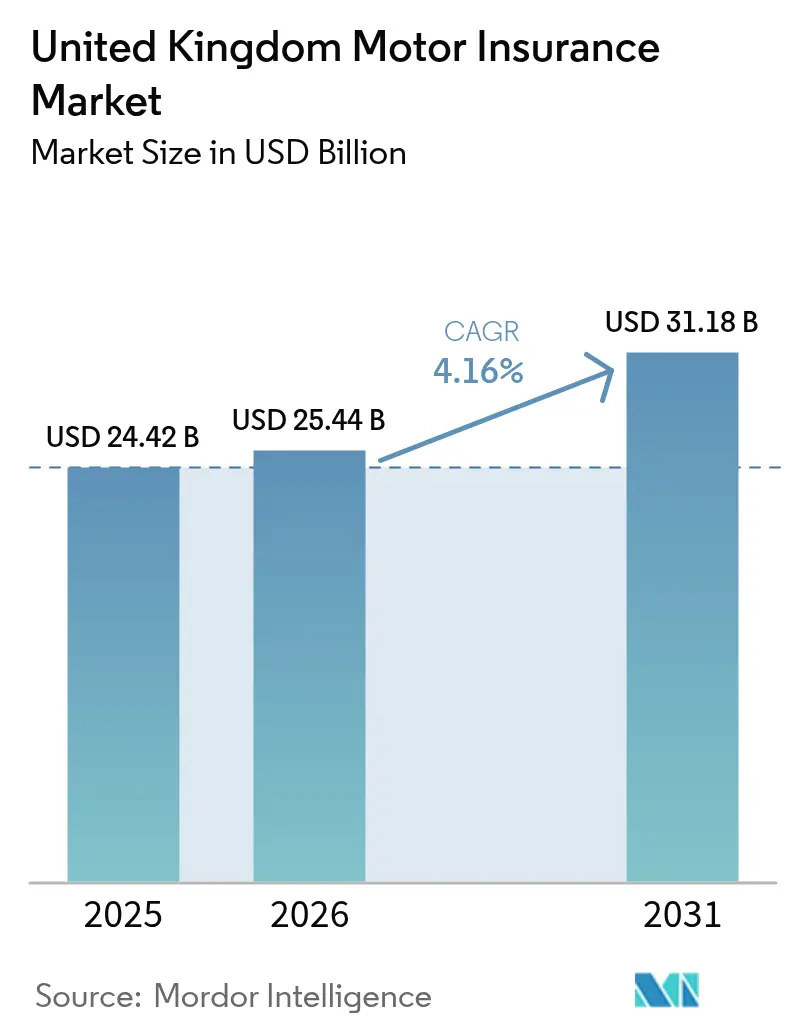

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 24.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 25.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 31.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

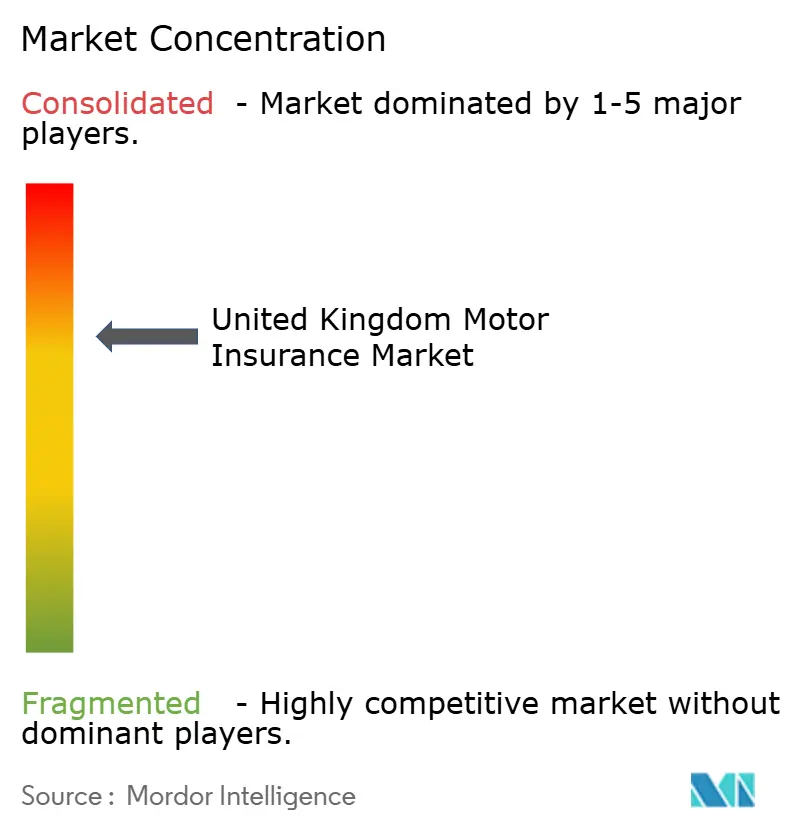

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Kfz-Versicherungsmarkt Analyse von ���ϲ�����

Die Größe des Kfz-Versicherungsmarkts im Vereinigten Königreich wird voraussichtlich von 24,42 Milliarden USD im Jahr 2025 auf 25,44 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 31,18 Milliarden USD bei einer CAGR von 4,16 % im Zeitraum 2026–2031 erreichen. Trotz regulatorischer Einschränkungen bei der Verlängerungspreisgestaltung und einem Anstieg der Schadensinflation erlebt der britische Kfz-Versicherungsmarkt einen stetigen Prämienanstieg. Versicherer spüren den Druck auf die Rentabilität durch steigende Fahrzeugreparaturkosten, sinkende Gebrauchtwagenpreise und einen deutlichen Anstieg der Schäden im Zusammenhang mit Elektrofahrzeugen (EVs). Als Reaktion darauf haben sie begonnen, ihre Zeichnungsstrategien neu zu kalibrieren. Gleichzeitig wandelt sich der Markt: Die zunehmende Nutzung von Telematik, der verstärkte Wettbewerb durch digitale Direktanbieter und eine Konsolidierungswelle unter den großen Versicherern verändern die Verteilung der Zeichnungskapazitäten über verschiedene Deckungslinien hinweg. Diese Veränderungen kündigen eine Bewegung hin zu datenbasierter Preisgestaltung, schärferer Kundensegmentierung und einer verstärkten Rolle der künstlichen Intelligenz bei der Schadenbearbeitung an.

Wichtigste Erkenntnisse des Berichts

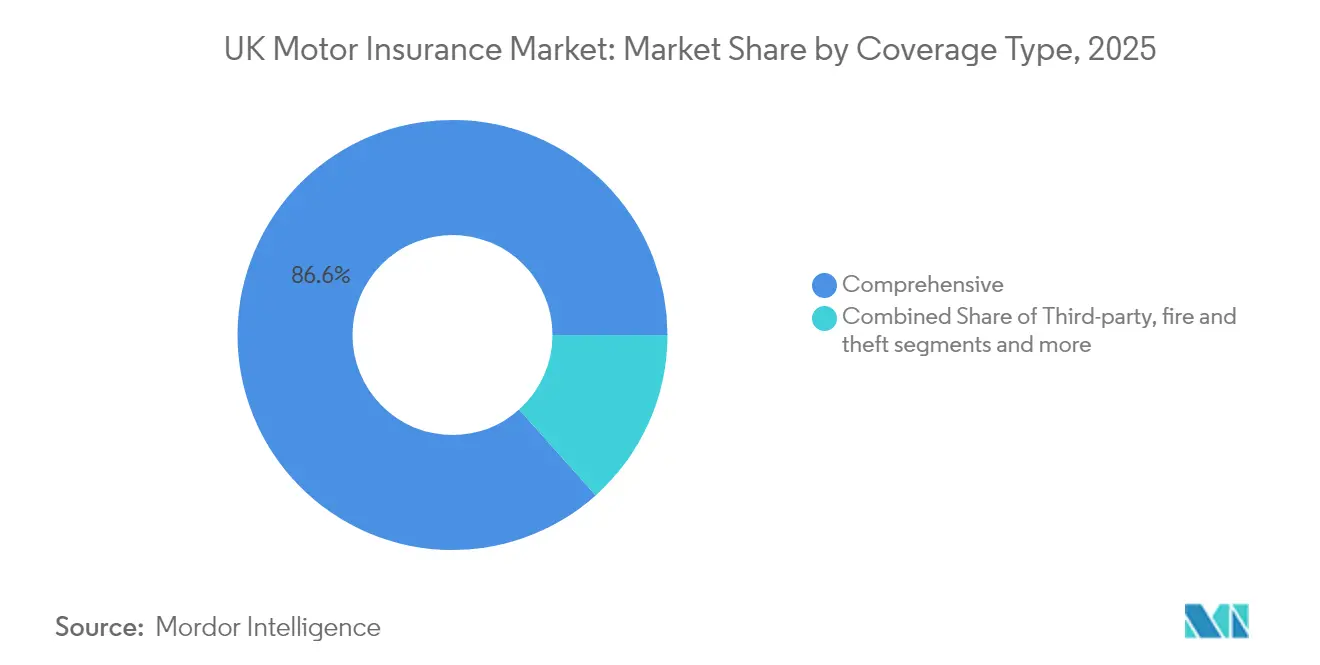

- Nach Versicherungsdeckungsart beherrschten Vollkaskoversicherungen 86,60 % des Umsatzes im Jahr 2025, während Teilkaskoversicherungen (Haftpflicht, Feuer und Diebstahl) voraussichtlich mit einer CAGR von 6,63 % bis 2031 expandieren werden.

- Nach Fahrzeugtyp entfielen 71,90 % des Marktanteils des Kfz-Versicherungsmarkts im Vereinigten Königreich im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge mit einer prognostizierten CAGR von 5,76 % das stärkste Wachstum verzeichneten.

- Nach Endnutzer erzielten Privatfahrer 81,50 % der Prämien im Jahr 2025; das gewerbliche Flottenversicherungssegment wird voraussichtlich mit einer CAGR von 5,37 % bis 2031 wachsen.

- Nach Vertriebskanal kontrollierten Preisvergleichswebsites 54,70 % der Prämien im Jahr 2025; direkte digitale Kanäle wachsen schneller mit einer CAGR von 7,18 %.

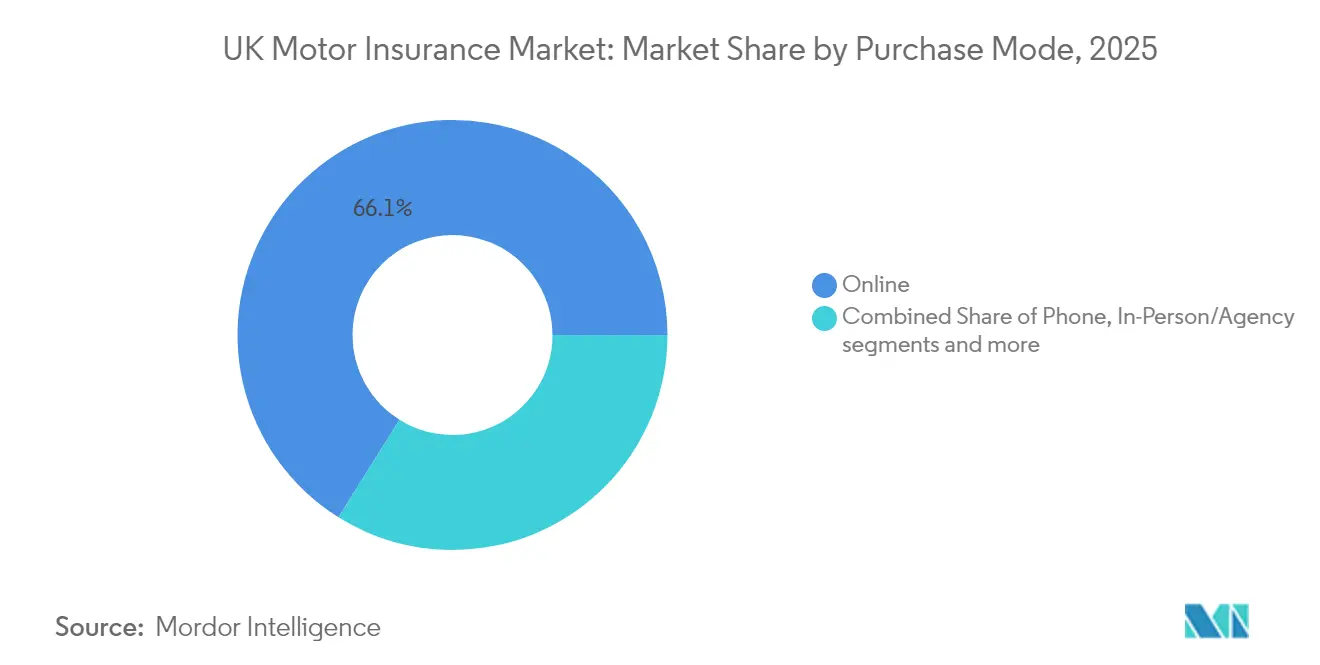

- Nach Kaufmodus umfassten Online-Transaktionen 66,10 % der Prämien im Jahr 2025 und werden mit einer CAGR von 7,65 % wachsen.

- Nach Technologie expandiert die nutzungsbasierte Versicherung mit einer CAGR von 17,90 %, während traditionelle Produkte einen Marktanteil von 89,40 % halten.

- Nach Geografie dominierte England mit einem Anteil von 82,30 % im Jahr 2025; Nordirland weist mit 4,22 % CAGR die stärkste Wachstumsprognose auf.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kfz-Versicherungsmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Gebrauchtwagenpreise, der die Auszahlungen bei Totalschäden erhöht | +1.8% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Wachstum der nutzungsbasierten Versicherung durch DVLA-Daten und 5G-Telematik | +1.5% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Rasante Expansion des Elektrofahrzeugbestands, die spezialisierte Deckungen antreibt | +1.2% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Breitere Distribution über Aggregatoren, die mehr als 70 % des Neugeschäfts liefern | +0.8% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsvorschriften für gewerbliche Flotten | +0.6% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schadenautomatisierung zur Reduzierung der Aufwandsquoten | +0.4% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Gebrauchtwagenpreise erhöht Totalschadenauszahlungen und Prämienniveaus

Im gesamten Jahr 2024 und zu Beginn des Jahres 2025 spürte der Kfz-Versicherungsmarkt im Vereinigten Königreich die Auswirkungen steigender Gebrauchtwagenpreise. Dieser Anstieg trieb nicht nur die Totalschadenauszahlungen in die Höhe, sondern führte auch zu weit verbreiteten Prämienanpassungen. Daten von EY zeigen, dass der Anstieg der Fahrzeugbewertungen im Jahr 2024 durchschnittlich 68 GBP zur Durchschnittsprämie hinzufügte und die Kosten für Vollkaskoversicherungen um 12 % erhöhte. Gleichzeitig verlängerten Reparaturverzögerungen die Fahrzeuganmietzeiten und erhöhten die mietbezogenen Ausgaben um 30 %. Infolgedessen lagen die Prämien für Vollkaskoversicherungen durchschnittlich bei 437 GBP, während reine Haftpflichtversicherungen auf 591 GBP stiegen, getrieben durch erhöhte Risiken nicht wiederherstellbarer Schäden. Während diese Dynamiken kurzfristig zu einem Prämienanstieg geführt haben, prognostizieren Analysten eine Abkühlung, wenn sich die Verfügbarkeit von Neuwagen verbessert und möglicherweise in den kommenden zwei Jahren Preisdruck nachlässt.

Wachstum der nutzungsbasierten Versicherung, angetrieben durch offene DVLA-Daten und 5G-Telematik

Im Vereinigten Königreich nimmt die Nutzung der nutzungsbasierten Versicherung (NBI) rasant zu, angetrieben durch die Integration modernster 5G-Telematik und den offenen Datenzugang der Driver and Vehicle Licensing Agency (DVLA). Diese Fortschritte ermöglichen es Versicherern, Echtzeit-Fahrmetriken zu erfassen und zu bewerten, wie Bremsmuster, Beschleigungstendenzen und kontextbezogene Straßeninformationen. Solche Erkenntnisse fließen in dynamische Preismodelle ein und fördern sichereres Fahrverhalten. Infolgedessen verzeichneten telematikbasierte Policen eine robuste CAGR von 18,60 %. Mit Blick auf die Zukunft wird der Wettbewerbsvorteil bei fortschreitender Innovation im verhaltensbasierten Underwriting denjenigen Versicherern zugutekommen, die in datenbasierte Fähigkeiten investieren.

Rasante Expansion des Elektrofahrzeugbestands im Vereinigten Königreich treibt Nachfrage nach spezialisierter Kfz-Deckung

Elektrofahrzeuge machten im Juni 2024 20 % der Neuzulassungen aus, und jedes vierte im November 2024 verkaufte neue Fahrzeug war elektrisch[1]Ministerium für Verkehr, "Industrie zur Mitgestaltung des britischen Übergangs zu emissionsfreien Fahrzeugen aufgerufen," gov.uk. Versicherer berichten, dass die durchschnittlichen EV-Prämien 25,5 % höher sind als für Benzinfahrzeuge, da Batteriesysteme die Reparaturkomplexität erhöhen. Fortschritte bei der Schnellladeinfrastruktur und das wiederhergestellte Verbotsdatum für den Verkauf von Benzin- und Dieselfahrzeugen bis 2030 stärken die langfristige Nachfrage nach spezialisierter EV-Deckung, einschließlich Schutz bei Batteriedegradation und Schäden an Ladestationen. Der Kfz-Versicherungsmarkt im Vereinigten Königreich baut daher EV-spezifisches Zeichnungs-Know-how auf, um aufkommende Schadensmuster zu bewältigen und die Rentabilität zu schützen.

Breitere Distribution über Aggregatoren liefert Mehrheit des Neugeschäfts

Im Kfz-Versicherungsmarkt des Vereinigten Königreichs spielen Preisvergleichswebsites eine zentrale Rolle: Sie treiben das Wachstum voran und erfassen 60 % bis 70 % der Neugeschäftsprämien. Diese Dominanz zwingt Versicherer, auf mehreren Aggregator-Panels aktiv zu sein, um wettbewerbsfähig zu bleiben. Die Entscheidung von Direct Line Insurance Group im Dezember 2024, sich diesen Plattformen anzuschließen, unterstreicht deren strategische Bedeutung. Obwohl Provisionsgebühren zwischen 15 % und 25 % die Margen belasten, steigern sie das Angebotsvolumen, was zu einer besseren Risikoauswahl und verbesserter Zeichnungseffizienz führt. Da Aggregatoren ihre Rolle bei der Kundenakquise festigen, kanalisieren Versicherer auch Investitionen in Direktvertriebswege an Verbraucher, mit dem Ziel, die Kontrolle über Vertriebskosten zurückzugewinnen und die Rentabilität zu schützen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FCA-Preisreformen zum "fairen Wert", die Treuestrafen einschränken | -1.2% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Kosteninflation bei Teilen und Arbeit übersteigt das Prämienwachstum | -0.8% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Bevölkerung junger Fahrer und Wiederbelebung des öffentlichen Nahverkehrs | -0.6% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Zunehmende Schwere des Cyberrisikos erhöht die Rückversicherungskosten | -0.4% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

FCA-Preisreformen zum "fairen Wert" schränken Treuestrafen und Verlängerungserhöhungen ein

Die Preisreformen der Financial Conduct Authority (FCA) zum "fairen Wert" gestalten die Landschaft des Kfz-Versicherungsmarkts im Vereinigten Königreich neu. Ab Januar 2022 durften Versicherer verlängernden Kunden nicht mehr als Neukunden für die gleiche Deckung berechnen, was die sogenannte Treuestrafe effektiv abschaffte[2]Financial Conduct Authority, "PS21/11: Allgemeine Versicherungspreisgestaltung – Änderungen," fca.org.uk. Als Reaktion darauf erhöhten Versicherer die Preise für das Neugeschäft, was zu einem durchschnittlichen Prämienanstieg von 40 % gegenüber dem Vorreformniveau führte. Da die Consumer Duty der FCA im Juli 2024 vollständig in Kraft tritt, müssen Versicherer nun fairen Wert in ihrer gesamten Produktpalette nachweisen. Dies schränkt nicht nur die Preisoptimierung ein, sondern verlagert den Wettbewerbsfokus von Preisstrategien hin zu überlegenem Service und Kundenerlebnis.

Kosteninflation bei Teilen und Arbeit übersteigt das Prämienwachstum

Steigende Teile- und Arbeitskosten belasten den Kfz-Versicherungsmarkt im Vereinigten Königreich erheblich, da die Schadensinflation das Prämienwachstum zunehmend übersteigt. Im Jahr 2024 trieben Engpässe bei Originalersatzteilen (OEM-Teilen), steigende Lohnsätze und verlängerte Reparaturzeiten die Schadenkosten um 5–10 % in die Höhe. Reparaturen an Elektrofahrzeugen (EVs), die oft doppelt so teuer wie die an herkömmlichen Verbrennungsmotorfahrzeugen sind, haben den Kostendruck zusätzlich verschärft. Infolgedessen prognostiziert EY, dass sich die kombinierte Schaden-Kosten-Quote des Markts im Jahr 2025 auf 101,6 % verschlechtern wird, gegenüber einer profitablen Quote von 93 % im Jahr 2024. Diese Entwicklung unterstreicht den wachsenden finanziellen Druck, dem Versicherer zwischen steigenden Schadenaufwendungen und begrenzten Möglichkeiten zur Prämienerhöhung aufgrund regulatorischer und wettbewerblicher Einschränkungen ausgesetzt sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungsdeckungsart: Vollkasko behält die Vorrangstellung, aber Preisschübe halten an

Vollkaskopolicen erwirtschafteten 86,60 % der Prämien im Jahr 2025, was den Wunsch der Verbraucher nach vollem Schutz auch inmitten von Prämienerhöhungen zeigt. Die Größe des Kfz-Versicherungsmarkts im Vereinigten Königreich für Vollkaskoprodukte wird bis 2031 mit einer CAGR von 3,84 % wachsen. Obwohl die Preise im Jahr 2024 stark gestiegen sind, bieten digital-orientierte Anbieter nun gestaffelte Vollkaskodeckungen an, die Einschränkungen im Reparaturnetzwerk mit Telematikrabatten kombinieren, um Preisschocks abzufedern.

Teilkaskoversicherungen (Haftpflicht, Feuer und Diebstahl) haben einen begrenzten Anteil, übertreffen den Markt jedoch mit einer CAGR von 6,63 %. Die Nachfrage ist besonders unter kostenbewussten jüngeren Fahrern und in städtischen Postleitzahlbereichen mit hohen Prämien ausgeprägt. Versicherer setzen verfeinerte Bewertungsfaktoren ein, um das Exposure zu kontrollieren, was ihnen ermöglicht, wettbewerbsfähige Preise anzubieten und gleichzeitig angemessene Reserven gegen steigende Personenschadenansprüche zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrifizierung gestaltet Risikopools neu

Personenkraftwagen machten 71,90 % der Prämien im Jahr 2025 aus. Der Kfz-Versicherungsmarkt im Vereinigten Königreich stützt sich weiterhin auf diesen Grundpfeiler, jedoch erschwert ein steigender Anteil von Elektrofahrzeugen die Ersatzteilversorgungsprognose und die Modellierung der Reparaturkosten. Schadendaten bestätigen, dass Elektrofahrzeugreparaturen 25,5 % teurer und langsamer sind, was Aktuare vor die Herausforderung stellt, die neue Schwerekurve abzubilden.

Nutzfahrzeuge sind das am schnellsten wachsende Segment mit einer CAGR von 5,76 %. Elektrifizierungsvorschriften für Flotten verstärken den Deckungsbedarf für batteriebetriebene Elektrotransporter im Paketversand und erweitern den Prämienpool. Spezialisierte Versicherer bereiten Mehrfahrzeugprogramme vor, die gemischte Flotten während der Übergangsphase abdecken, und nutzen Telematik-Kilometerdaten, um die Preisgestaltung an die Nutzung anzupassen.

Nach Endnutzer: Gewerbliche Flotten führen die digitale Adoption an

Privatfahrer erwirtschafteten 81,50 % der gebuchten Prämien im Jahr 2025, sind jedoch anhaltenden Schwankungen durch lieferkettenbezogene Reparaturkosten ausgesetzt. Smartphone-basierte Bewertungs-Apps bieten Versicherungsnehmern konkrete Prämienentlastung für sicheres Fahren, und die FCA-Leitlinien zur Beurteilung des fairen Werts fördern die breitere Einführung solcher Anreizprogramme.

Gewerbliche Flotten, die voraussichtlich mit einer CAGR von 5,37 % wachsen werden, zeigen eine intensive Telematiknutzung. 72 % der Flotten berichten von Unfallreduzierungen nach der Telematikinstallation, wobei ein Viertel einen Prämienrückgang verzeichnet. Versicherer verfeinern Dashboards, die Batteriezustandsdiagnostik und Fahrer-Coaching kombinieren, und erweitern den Einfluss der britischen Kfz-Versicherungsbranche auf das operative Risikomanagement.

Nach Vertriebskanal: Digitaler Direktvertrieb höhlt die Aggregatordominanz aus

Aggregatoren kontrollieren 54,70 % der Prämien und bleiben ein prägendes Merkmal des Kfz-Versicherungsmarkts im Vereinigten Königreich. Hohe Angebotsvolumen und transparente Vergleiche reduzieren die Transaktionsreibung, belasten jedoch die Margen. Um das Kostengleichgewicht wiederherzustellen, stärken Versicherer ihre Markenportale und bieten Treuevorteile an, die im Einklang mit den FCA-Richtlinien zum fairen Wert stehen.

Direkte digitale Verkäufe wachsen mit einer CAGR von 7,18 % und liefern Eigentümerschaft an Kundendaten sowie niedrigere Akquisitionskosten. Investitionen in konversationelle KI verbessern die Angebotsgenauigkeit, während Single-Sign-On-Portale das Cross-Selling von Hausrat- und Haustierkrankenversicherung fördern und die Akquisitionskosten auf mehrere Produkte verteilen.

Nach Kaufmodus: Online-Abschluss wird zur Norm

Online-Käufe erfassten 66,10 % der Prämien im Jahr 2025 und werden voraussichtlich mit einer CAGR von 7,65 % steigen, da Verbraucher zunehmend Self-Service bevorzugen. Die dem Online-Vertrieb zuzuschreibende Größe des Kfz-Versicherungsmarkts im Vereinigten Königreich soll bis 2031 21,6 Milliarden USD überschreiten. Eingebettete Versicherungen, die beim Fahrzeugkauf oder der Finanzierung angeboten werden, gewinnen an Zugkraft und könnten innerhalb des Jahrzehnts einen Anteil von 10–15 % an neuen Policen beanspruchen.

Telefonbasierte Kanäle bedienen weiterhin nicht-standardisierte Risiken und ältere Bevölkerungsgruppen. Obwohl sie einen schrumpfenden Anteil repräsentieren, unterhalten Versicherer besetzte Callcenter, um die Servicedifferenzierung im Rahmen der FCA-Fairnessverpflichtungen zu wahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Telematik stört konventionelle Tarifierung

Traditionelle Tarifierungsmodelle halten einen Marktanteil von 89,40 %, jedoch stellen regulatorische Erwartungen an fairen Wert die Abhängigkeit von Inertia-Pricing in Frage. Telematik, die mit einer CAGR von 17,90 % expandiert, bietet dynamische Prämien, die das beobachtete Fahrverhalten besser widerspiegeln. Pay-per-Mile-Angebote eignen sich für Niedrigkilometerfahrer in Ballungsgebieten, während EV-spezifische Programme den Schutz von Wandladegeräten in Prämienberechnungen einbeziehen.

Die wachsende Tiefe der Telematikdaten ermöglicht Vorhersagen von Wartungswarnungen, die Unfälle verhindern und letztendlich die Schadenhäufigkeit senken. Solche Vorteile verbessern die Versicherungsnehmerretention und nähren den Kreislauf verbesserter Zeichnung.

Nach Schadensart: Haftpflichtschwere übersteigt die Eigenschadenshäufigkeit

Die Kfz-Haftpflicht machte 59,60 % der Schadenkosten im Jahr 2025 aus. Ein Anstieg der Personenschadenanerkennungen um 23 % im Jahr 2024 erhöhte die durchschnittlichen Vergleichswerte. Gleichzeitig berichten ADAS-ausgestattete Modelle wie der Volkswagen Golf 7 von 45 % weniger Haftpflicht-Personenschäden, was die Rolle der Technologie bei der künftigen Schadenkosten-Moderation zeigt.

Eigenschadensansprüche wachsen mit einer CAGR von 5,88 %, da technologisch fortgeschrittene Fahrzeuge spezialisierte Teile und Kalibrierung erfordern. Der Kfz-Versicherungsmarkt im Vereinigten Königreich passt Prämien an, um höhere ADAS-Reparaturkosten zu reflektieren, wobei Versicherer Altteile-Programme und anerkannte Reparaturnetzwerke nutzen, um den Schwerenanstieg zu verlangsamen.

Geografische Analyse

England erwirtschaftete 82,30 % der gebuchten Prämien im Jahr 2025, was seine größere Bevölkerung und höhere Fahrzeugdichte widerspiegelt. Inner London verzeichnete die höchste Durchschnittsprämie im Vereinigten Königreich mit 1.501 GBP, einem Anstieg von 41 % gegenüber dem Vorjahr, während der Südwesten durchschnittlich 358 GBP auswies, was eine regionale Prämienspanne von 76 % verdeutlicht. Konsolidierungen, wie der Kauf von Direct Line Insurance Group durch Aviva plc, werden voraussichtlich den Wettbewerb um profitable städtische Postleitzahlgebiete intensivieren.

Nordirland weist zwar eine kleinere Größe auf, zeigt jedoch mit 4,22 % CAGR die stärkste Wachstumsprognose. Die durchschnittlichen Vollkaskoprämien erreichten Anfang 2025 834 GBP, obwohl die Quartalszahlen den stärksten Rückgang aller Regionen zeigten, was auf eine wettbewerbliche Neuausrichtung hindeutet. Verbesserte Preistransparenz über digitale Kanäle könnte historische Prämiendisparitäten abbauen und neue Marktteilnehmer zur geografischen Expansion ermutigen.

Schottland und Wales weisen unterschiedliche Risikoprofile auf. Die Prämien in Zentralschottland stiegen Anfang 2025 um 52 % auf 871 GBP, was höhere Reparaturkosten entlang des belebten Zentralgürtels widerspiegelt. Umgekehrt unterstützen geringeres Verkehrsaufkommen und verbesserte Straßensicherheitsmaßnahmen im ländlichen Wales niedrigere Schadenhäufigkeiten und moderate Prämien. Bevorstehende staatliche Überprüfungen zur Tarifierungsfairness könnten Methoden harmonisieren und regionale Prämienunterschiede über den Prognosehorizont hinaus verringern und ein ausgewogenes Prämienwachstum im Kfz-Versicherungsmarkt des Vereinigten Königreichs fördern.

Wettbewerbslandschaft

Die zehn führenden Marktteilnehmer halten den Großteil der Prämien im Jahr 2024 und weisen auf eine moderate Marktkonzentration hin. Die Fusion von Aviva plc und Direct Line Insurance Group, die derzeit von der Wettbewerbs- und Marktaufsichtsbehörde (CMA) geprüft wird, wird den größten Marktteilnehmer schaffen, die Marktdynamik neu gestalten und einen erneuerten Fokus auf technologische Investitionen auslösen[3]Insurance Journal, "Avivas 3,7-Milliarden-Pfund-Deal für Direct Line Insurance Group steht vor britischer Fusionskontrolle," insurancejournal.com.

Technologie ist der entscheidende Wettbewerbshebel. Versicherer, die KI-gesteuerte Triage-Modelle einsetzen, berichten von Schadenkosten-Reduzierungen von bis zu 20 %, was preislich wettbewerbsfähige Angebote ohne Margenerosion ermöglicht. Herausforderermarken wie Marshmallow Financial Services, By Miles Ltd und Zego nutzen cloud-native Systeme, um Nischensegmente zu zeichnen – Fahrer mit ausländischen Führerscheinen, Pay-per-Mile-Pendler und Lieferfahrer der Gig-Economy –, was Platzhirsche zur Beschleunigung ihrer Innovationszyklen zwingt.

Skaleneffekte bleiben entscheidend. Das fusionierte Aviva-Unternehmen zielt auf jährliche Synergien von 200 Millionen GBP durch Beschaffungsvorteile und reduplizierte IT-Infrastruktur ab. Mittelständische Versicherer verfolgen ergänzende Akquisitionen oder Affinitätspartnerschaften mit Automobilherstellern und Mobilitätsplattformen, um die Distributionsreichweite zu vergrößern und den Datenzugang zu verbessern, was ihre Wettbewerbsposition im Kfz-Versicherungsmarkt des Vereinigten Königreichs stärkt

Marktführer der Kfz-Versicherungsbranche im Vereinigten Königreich

Admiral Group plc

Aviva plc

Direct Line Insurance Group plc

Hastings Group Holdings

AXA UK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der 3,7-Milliarden-GBP-Deal von Aviva plc für Direct Line Insurance Group trat in die CMA-Prüfung ein; Entscheidung wird bis zum 10. Juli 2025 erwartet.

- April 2025: Zurich Insurance plc ging eine Partnerschaft mit dem Insurtech-Unternehmen Ominimo ein, um KI-gestützte Kfz-Versicherung in ganz Europa einzuführen.

- März 2025: Die Regierung stellte das Verkaufsverbot für Benzin- und Dieselfahrzeuge ab 2030 wieder her, um den Übergang zu emissionsfreien Fahrzeugen zu unterstützen.

- Dezember 2024: Direct Line Insurance Group führte nach jahrelangem Widerstand Kfz-Versicherungen auf Vergleichswebsites ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den Kfz-Versicherungsmarkt des Vereinigten Königreichs als die gesamten gebuchten Bruttoprämien, die aus der obligatorischen Haftpflichtversicherung und allen freiwilligen Versicherungen (Vollkasko-, Kasko-, Feuer- und Diebstahlversicherung und nutzungsabhängige Produkte) für im Vereinigten Königreich zugelassene Pkw, �Ѵdzٴǰ���ä����, leichte Nutzfahrzeuge und Lastkraftwagen erzielt werden.

Ausschluss vom Geltungsbereich: Eigenständige Pannenhilfeverträge und verlängerte Fahrzeuggarantien bleiben von dieser Studie unberücksichtigt.

Überblick über die Segmentierung

- Nach Versicherungsdeckungsart

- Reine Haftpflichtversicherung (TPO)

- Teilkaskoversicherung – Haftpflicht, Feuer und Diebstahl (TPFT)

- Vollkasko

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- �Ѵdzٴǰ���ä����

- Sonstige (Oldtimer und Spezialfahrzeuge)

- Nach Endnutzer

- Privatpersonen

- Gewerbliche Kunden / Flotten

- Nach Vertriebskanal

- Direktvertrieb / Digitaler Direktvertrieb

- Versicherungsmakler

- Preisvergleichswebsites / Aggregatoren

- Bancassurance und Affinitätspartner

- Nach Kaufmodus

- Online

- Telefon

- Persönlich / Agentur

- Nach Technologie

- Traditionelle Policen

- Nutzungsbasierte Versicherung (Telematik)

- Pay-per-Mile

- EV-spezifische Deckung

- Nach Schadensart

- Eigenschaden

- Kfz-Haftpflicht

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews und kurze Umfragen mit Underwriting-Führungskräften, Maklernetzwerken, Schadenregulierern, Karosseriewerkstätten, Telematikanbietern und versicherungsmathematischen Beratern in England, Schottland, Wales und Nordirland helfen uns, Annahmen zu Prämiendynamik, Schadeninflation, EV-Reparaturkosten und Verhalten der Versicherungsnehmer zu validieren. Das Feedback füllt verbleibende Lücken und kalibriert die Szenario-Inputs.

Desk Research

Unsere Analysten beginnen mit offiziellen, frei zugänglichen Daten wie dem Prämientracker der Association of British Insurers, FCA-Multifirmenübersichten, DVLA-Fahrzeugparkzählungen, SMMT-Neuzulassungsberichten, Reparaturkostenindizes des Office for National Statistics und OECD-Prämientrends im Bereich Nichtleben. Unternehmensberichte, Investorenpräsentationen und Archive der Fachpresse ergänzen diese Quellen. Wenn Finanzdaten auf Unternehmensebene erforderlich sind, liefern D&B Hoovers und Dow Jones Factiva geprüfte Zahlen. Diese Liste dient der Veranschaulichung; viele weitere Veröffentlichungen unterstützen die Datenerhebung, Gegenprüfung und Klärung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Es wird ein gemischtes Top-down- und Bottom-up-Modell eingesetzt. Nationale Prämienpools von ABI und FCA bilden das Rückgrat, das dann durch selektive Bottom-up-Roll-ups der gemeldeten Anteile führender Versicherer und Berechnungen der durchschnittlichen Prämie × Police validiert wird. Schlüsselvariablen wie das Wachstum des Fahrzeugbestands, die Entwicklung der Durchschnittsprämie, Änderungen des Ogden-Satzes, der Anteil der Elektrofahrzeuge an den Zulassungen, die Verbreitung von Telematikpolicen und die Inflation der Schadenhöhe fließen in eine multivariate Regression ein, aus der der Wert für das Basisjahr und ein Ausblick für den Prognosezeitraum hervorgehen. Wo detaillierte Daten fehlen, werden statistisch aussagekräftige Näherungswerte wie der VPI für Reparaturkosten oder Indizes für den Batteriewechsel herangezogen und im Rahmen von Expertengesprächen neu bewertet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit externen Marktkennzahlen und historischen Underwriting-Zyklen verglichen, bevor sie einer internen Prüfung unterzogen werden. Die Modelle werden jedes Jahr aktualisiert und bei wichtigen Ereignissen (z. B. großen Fusionen oder regulatorischen Änderungen) zwischenzeitlich angepasst. Eine abschließende Sinnesprüfung wird kurz vor der Veröffentlichung des Berichts durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Warum die Kfz-Versicherungsgrundlagen von Mordor für das Vereinigte Königreich das Vertrauen der Stakeholder verdienen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen Privat- und Geschäftsversicherungen unterschiedlich mischen, unterschiedliche Währungsumrechnungen vornehmen oder Prognosen an veraltete Schadenkostenkurven binden. Unser diszipliniertes Scoping, die jährliche Aktualisierung und die variable Transparenz sorgen dafür, dass unsere Zahlen wiederholbar und entscheidungsreif sind.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 24,42 Mrd. USD (2025) | ���ϲ����� | - |

| 29,30 Mrd. USD (2024) | Regionale Beratung A | Beinhaltet Zusatzprodukte und Flottengarantie-Zusätze, verwendet Listenpreisprämien ohne IPT-Anpassungen |

| 27,33 Mrd. USD (2024) | Globale Unternehmensberatung B | Kombiniert private Kraftfahrzeug- und Motorradsparten und wendet konstante Wechselkurse für 2023 an |

| 26,14 Mrd. USD (2024) | Industrie Zeitschrift C | Ohne Nordirland und mit globalen, nicht UK-spezifischen Reparaturkostenmultiplikatoren für EV-Prämien |

Unterschiede zeigen, dass Umfangsverschiebungen, Währungsbehandlungen und Kostenannahmen die Gesamtsummen um mehrere Milliarden Dollar aufblähen können. ���ϲ����� bietet eine ausgewogene, transparente Basislinie, die an klare Variablen und wiederholbare Schritte gebunden ist und den Beteiligten eine verlässliche Plattform für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Kfz-Versicherungsmarkts im Vereinigten Königreich im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 31,18 Milliarden USD erreicht und mit einer CAGR von 4,16 % wächst.

Warum sind Prämien für Elektrofahrzeuge höher als für Benzinfahrzeuge?

EV-Reparaturen umfassen kostspielige Batteriekomponenten und Facharbeit, was die durchschnittliche Schadensschwere erhöht und die Prämien 25,5 % höher als bei herkömmlichen Fahrzeugen treibt.

Wie wird die Fusion von Aviva plc und Direct Line Insurance Group die Preisgestaltung beeinflussen?

Der kombinierte Marktanteil von 20 % sollte Beschaffungs- und IT-Synergien ermöglichen und eine schärfere Preisgestaltung sowie einen intensivierten Wettbewerb um profitable städtische Postleitzahlgebiete bewirken.

Welcher Vertriebskanal wächst am schnellsten?

Direkte digitale Verkäufe expandieren mit einer CAGR von 7,18 %, da Versicherer die Aggregator-Provisionskosten senken und engere Kundenbeziehungen aufbauen möchten.

Seite zuletzt aktualisiert am: