Größe und Marktanteil des Kfz-Versicherungsmarkts der Vereinigten Arabischen Emirate

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

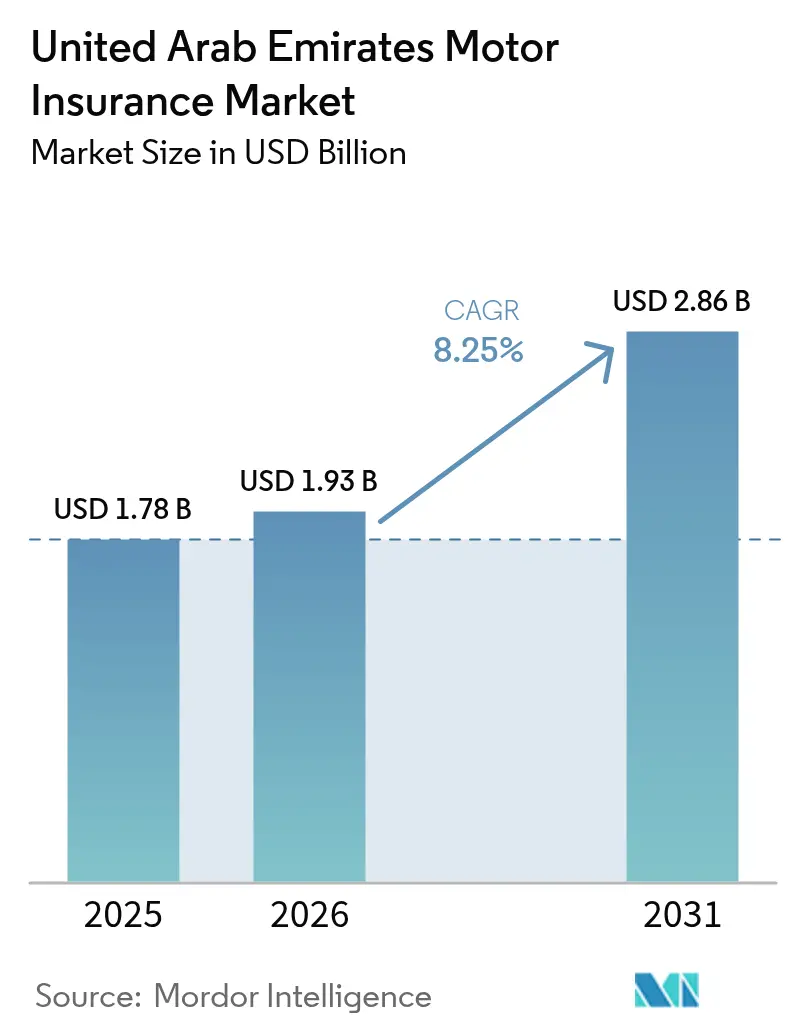

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kfz-Versicherungsmarkts der Vereinigten Arabischen Emirate von ���ϲ�����

Die Größe des Kfz-Versicherungsmarkts der Vereinigten Arabischen Emirate wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 1,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,86 Milliarden USD bei einer CAGR von 8,25 % über 2026–2031 erreichen.

Der Wachstumspfad wird durch die konsequente Durchsetzung der Kfz-Haftpflichtversicherung bei Zulassung und Verlängerung, eine klimabedingte Neubepreisung, die Portfolios in Richtung Vollkaskoversicherung verschiebt, sowie durch digitales Onboarding verankert, das auf führenden Plattformen die Zeit für Angebot und Abschluss auf unter eine Minute verkürzt. Das Risikobewusstsein nach dem Hochwasserereignis vom April 2024 hat eine dauerhafte Verlagerung von reinen Haftpflichtpolicen hin zu Vollkaskoversicherungen beschleunigt, die auch Naturgefahren abdecken, und Versicherer haben parametrische Auslöser hinzugefügt, um die Schadensregulierung bei starken Regenfällen zu beschleunigen. Die Vertriebsökonomie verändert sich, da Aggregatoren und eingebettete Kanäle die Reichweite zu jüngeren und preissensiblen Käufern ausweiten, während die Maklerregulierung nun die direkte Überweisung von Prämien an Versicherer vorschreibt, um das Gegenparteirisiko zu reduzieren. KI-gestützte Schadenstriage, digitale Identität für die sofortige Ausstellung von Policen und Produktinnovationen wie parametrische Kfz-Policen verbessern das Kundenerlebnis und beschleunigen die Liquiditätszyklen für Versicherer. Führende Versicherer veröffentlichen zudem Rekordgewinne auf der Grundlage schnellerer Schadensregulierungen und strengerer Zeichnungspraktiken, was bestätigt, dass der Kfz-Versicherungsmarkt der VAE von reinem Prämienwachstum zu disziplinierter, technologiegestützter Rentabilität übergegangen ist.

Wichtigste Erkenntnisse des Berichts

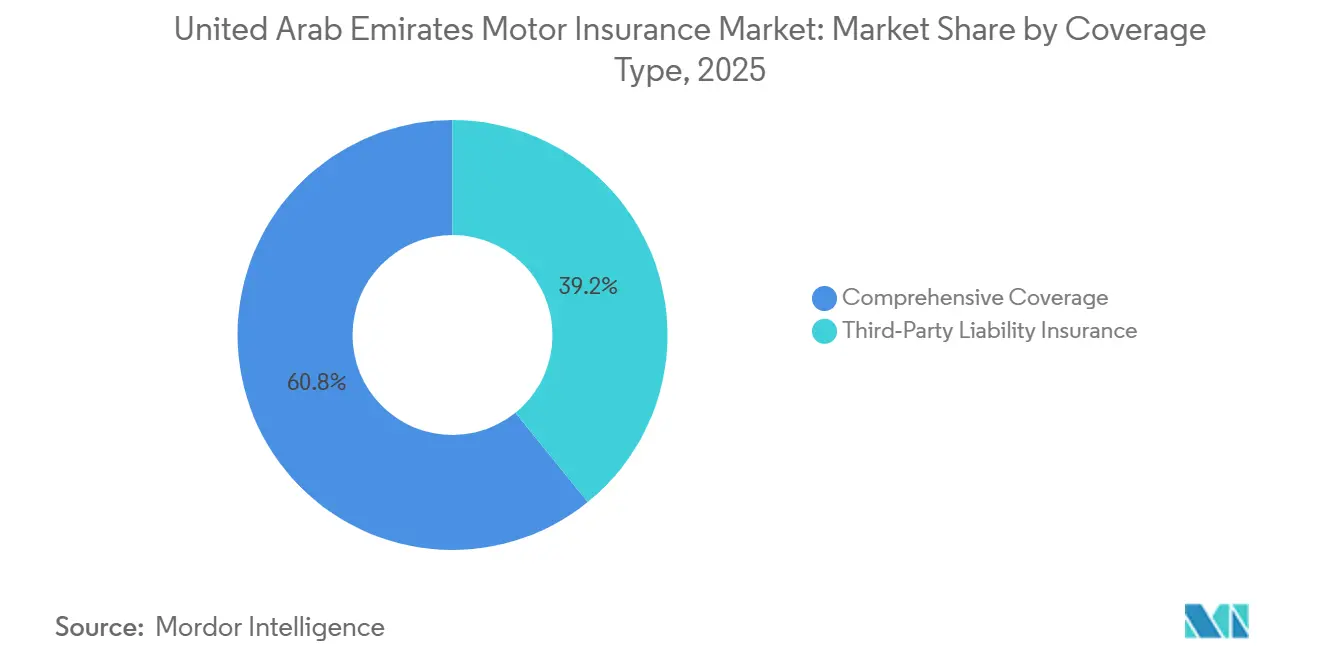

- Nach Deckungsart führten Vollkaskopolicen mit einem Anteil von 60,84 % am Kfz-Versicherungsmarkt der VAE im Jahr 2025 und werden voraussichtlich bis 2031 mit 8,78 % wachsen, was eine dauerhafte Präferenz nach den Überschwemmungen für einen umfassenderen Schutz einschließlich Naturgefahren widerspiegelt.

- Nach Vertriebskanal hielten Versicherungsagenten und Makler im Jahr 2025 einen Anteil von 60,46 % am Kfz-Versicherungsmarkt der VAE, während Aggregatoren und Vergleichsportale mit einer CAGR von 11,62 % über 2026 bis 2031 die schnellste Entwicklung verzeichneten, da regulierte APIs sofortige Angebote und Abschlüsse mit verifizierter Identität ermöglichten.

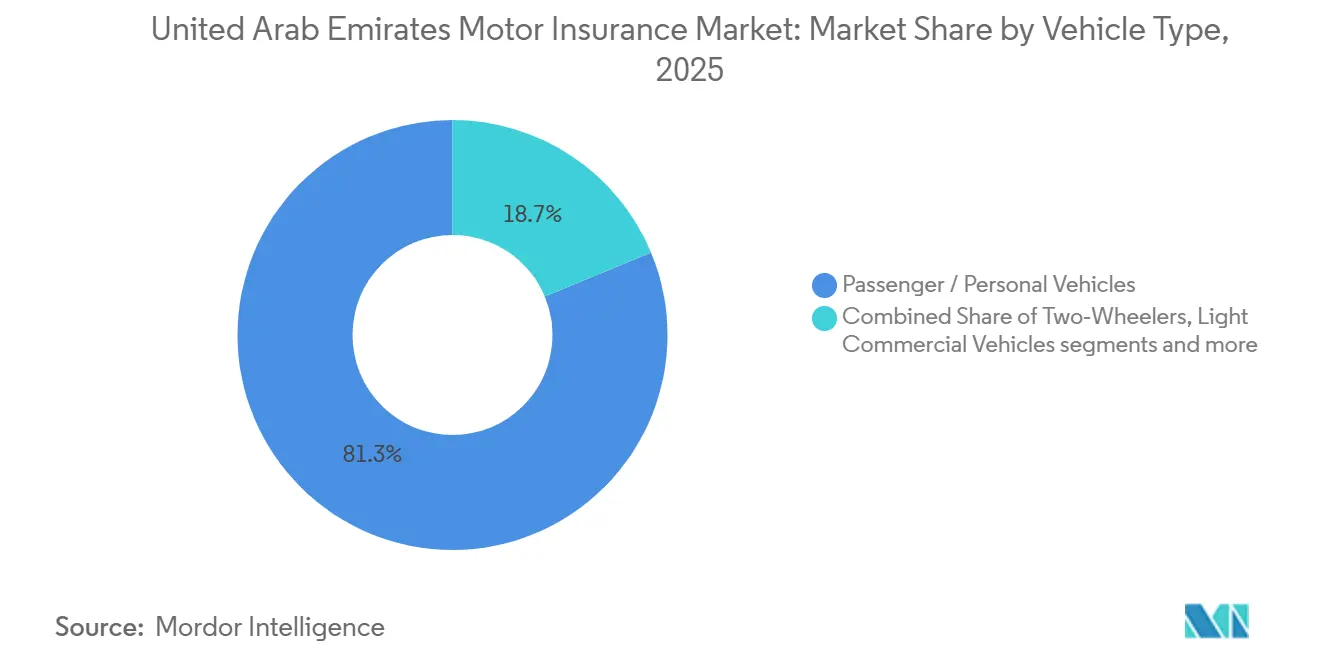

- Nach Fahrzeugtyp entfielen im Jahr 2025 81,27 % des Marktanteils im Kfz-Versicherungsmarkt der VAE auf Personenkraftwagen, während Nutzfahrzeuge, bestehend aus leichten und mittelschweren/schweren Nutzfahrzeugen, bis 2031 voraussichtlich mit einer CAGR von 9,14 % wachsen werden, da Plattformflotten und fortschrittliche Mobilitätsanwendungsfälle skalieren.

- Nach Fahrzeugalter repräsentierten Gebrauchtfahrzeuge im Jahr 2025 63,58 % der Marktgröße im Kfz-Versicherungsmarkt der VAE und werden voraussichtlich bis 2031 mit einer CAGR von 9,74 % wachsen, unterstützt durch Erschwinglichkeitspräferenzen und die zunehmende Verbreitung von Vollkaskoversicherungen in hochwassergefährdeten Gebieten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Kfz-Versicherungsmarkt der Vereinigten Arabischen Emirate

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Durchsetzung der Kfz-Haftpflicht bei Zulassung und Verlängerung | +1.8% | National, stärkere Kontrollen in Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Risikobewusstsein nach den Überschwemmungen 2024 stützt die Nachfrage nach Vollkaskoversicherungen | +2.1% | National, erhöht in Küsten- und Wadizonen | Mittelfristig (2–4 Jahre) |

| Maklergeführter Vertrieb mit schnellerer digitaler Angebotserstellung und Ausstellung | +1.2% | National, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Anforderungen der Kfz-Finanzierung für Vollkaskoversicherung bei finanzierten Fahrzeugen | +1.0% | National, frühere Dynamik in wichtigen Kfz-Zentren | Kurzfristig (≤ 2 Jahre) |

| Eingebettete B2B-Deckung bei Fahrdienst- und Logistikflotten | +0.9% | Kern Dubai mit Ausweitung auf Abu Dhabi und Sharjah | Mittelfristig (2–4 Jahre) |

| OEM-ADAS und vernetzte Daten ermöglichen differenzierte Preisgestaltung | +0.7% | National, angeführt von Pilotbereichen und vernetzten Fahrzeugkohorten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Maklergeführte Vertriebsskalierung mit steigenden Geschwindigkeiten bei digitaler Angebotserstellung und Ausstellung

Makler bleiben der größte Kanal nach Marktanteil, und diese Position wird durch mehrsprachigen Service und Beratungsbedarf einer vielfältigen Expatriate-Basis gestützt, die Orientierung bei Optionen und Zusatzleistungen schätzt. Der Kanal digitalisiert sich, da Regulierungsbehörden von Maklern verlangen, Prämien direkt an Versicherer zu überweisen und Reaktionsstandards für die Schadenunterstützung festzulegen, was Liquiditätspuffer beseitigt und die Zeitspanne von Angebot bis Abschluss verkürzt. Die offene Integration mit Versicherern und biometrische digitale Identität hat die sofortige Angebotsabfrage und nahezu in Echtzeit erfolgende Policenausstellung auf Versichererplattformen sowie auf Aggregatorportalen ermöglicht, was neue Käufer anzieht und die Konversion verbessert. Große Online-Plattformen haben siebenstellige Policenzahlen und mehrere Millionen Nutzer gemeldet, was veranschaulicht, wie Preistransparenz und Geschwindigkeit den adressierbaren Pool für Kfz-Produkte in den VAE erweitert haben. Mit steigender digitaler Neukundengewinnung betonen Versicherer KI-gestützte Schadenbearbeitung und Nachbindungsservice, um Margen in einem transparenteren Preisumfeld zu verteidigen und gleichzeitig die Beratungsvorteile von Maklerbeziehungen zu erhalten.

Mit der Kfz-Finanzierung verknüpfte Anforderungen für Vollkaskoversicherung bei finanzierten Fahrzeugen

Bank- und Händlerfinanzierungen für Neukäufe erfordern in der Regel eine Vollkaskoversicherung, bei der der Kreditgeber als Schadensempfänger eingetragen ist, was die Versicherungsanbindung sichert und die Nachfrage über Zyklen hinweg stabilisiert. Die Verknüpfung ist in Verbraucherpreisdaten sichtbar, wo die Inflation bei Transportkosten nachließ, während Versicherungen und Finanzdienstleistungen im Jahr 2025 eine feste Preisgestaltung aufgrund vertraglicher Deckung zeigten. Da Elektrofahrzeuge an Bedeutung gewinnen, stellt dieselbe Finanzierungsdeckungsverknüpfung die Vollkaskoanbindung sicher, weil Kreditgeber höhere Einheitswerte und Batteriekomponenten durch eine Deckung schützen, die über die Kfz-Haftpflicht hinausgeht. Versicherer entwickeln EV-spezifische Pakete in Zusammenarbeit mit OEMs und Händlern, um Deckungsmerkmale, Pannenhilfe und datengestützte Risikobewertung zu harmonisieren, die auf eine geringere Schadenshäufigkeit bei neueren Sicherheitstechnologiekohorten abzielt. Der kombinierte Effekt ist eine zuverlässige Pipeline von Vollkaskopolicen, die an finanzierte Fahrzeuge gebunden sind, was die Qualität und Beständigkeit der Prämien im Kfz-Versicherungsmarkt der VAE unterstützt.

Eingebettete B2B-Kfz-Deckung bei Fahrdienst- und Logistikplattformen erweitert die Flottenaufnahme

Mobilitätsplattformen haben die gewerbliche Deckung in das Onboarding integriert, sodass Fahrpartner beim Anmelden einen konformen Schutz abschließen, was Verluste begrenzt und die Flottenaktivierung beschleunigt. Digitale Geldbörsen und fahrtenbasierte Mikroabzüge vereinfachen die Prämienerhebung für Gig-Fahrer, und dasselbe Modell gilt für Logistikflotten, die eine konsolidierte Abrechnung und vorhersehbare Preisgestaltung anstreben. In Dubai gestartete autonome Pilotprojekte im Rahmen eines Robotaxi-Programms haben maßgeschneiderte Haftungsstrukturen erfordert, die den Schwerpunkt von Fahrerfahrlässigkeit auf Software- und Sensorleistung verlagern, was zu gemeinsamen Zeichnungsvereinbarungen mit führenden Versicherern geführt hat. Da diese Programme expandieren und die Plattformvolumina wachsen, erhöht die eingebettete B2B-Deckung den gewerblichen Anteil am Kfz-Versicherungsmarkt der VAE und verschärft gleichzeitig die technische Preisgestaltungsherausforderung für städtische Einsatzzyklen. Versicherer reagieren mit Telematik, Flottenleistungs-Dashboards und ausgehandelten Serviceniveaus, um Schadenskosten und Ausfallzeiten bei steigender Auslastung zu kontrollieren.

OEM-ADAS und vernetzte Daten ermöglichen differenzierte Preisgestaltung und geringere Schadenshäufigkeit

Vernetzte Fahrzeuge und fortschrittliche Fahrerassistenzsysteme verbessern die Risikoprofilierung durch validierte Signale zu Geschwindigkeit, Bremsung, Fahrtenzahl und Warnmeldungen, was Versicherern ermöglicht, sicherere Kohorten zu belohnen und riskantes Verhalten zu entmutigen. Frühe nutzungsbasierte Pilotprojekte in den VAE zeigen, dass messbares sicheres Fahren unter überwachten Programmen erhebliche Prämienreduzierungen ermöglichen kann, und Versicherer haben starkes Kundeninteresse gemeldet, das mit transparenter Bewertung und mobilen App-Dashboards verbunden ist. OEMs standardisieren auch ADAS in beliebten Modellen, die nun in VAE-Showrooms ankommen, und berichten über erhebliche Rückgänge bei bestimmten Niedriggeschwindigkeitskollisionsschäden bei Fahrzeugen, die mit diesen Sicherheitssystemen ausgestattet sind. Neue Marktteilnehmer bei kompakten Elektrofahrzeugen liefern Over-the-Air-Updates, die Sicherheitsalgorithmen über die Lebensdauer eines Fahrzeugs verfeinern, was einen Weg zu mittelfristiger Neubepreisung eröffnet, bei der Telematik verbesserte Risikosignale bestätigt. Parallel zu Fahrzeugdaten kartieren geospatiale Analysen lokaler Anbieter nun Klima- und Diebstahlexposition mit feiner Auflösung, was eine postleitzahlgenaue Preisgestaltung unterstützt und bei Anwendern Verbesserungen der Schadensquoten gezeigt hat.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei importierten Teilen und Arbeitskosten erhöht Reparaturkosten und Schadenschwere | -0.5% | National, ausgeprägter in Clustern mit Premiumfahrzeugen und Elektrofahrzeugen | Kurzfristig (≤ 2 Jahre) |

| Preistransparenz auf Aggregatoren komprimiert technische Margen | -0.3% | National, am deutlichsten in großen städtischen Aggregatormärkten | Mittelfristig (2–4 Jahre) |

| Verhärtung der Rückversicherung und engere Naturgefahrenkonditionen nach 2024 | -0.4% | National, mit Erkundung von Kapitalmarktalternativen durch Hubs | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Einwilligungshürden verlangsamen die Skalierung von Telematik | -0.2% | National, mit strengeren Kontrollen in bestimmten Freizonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflation bei importierten Teilen und Arbeitskosten erhöht durchschnittliche Reparaturkosten und Schadenschwere

Rohstoffinflation, Lohnwachstum und ein hoher Importanteil bei Ersatzteilen treiben die durchschnittlichen Reparaturkosten in die Höhe, belasten die Schadenschwere und zwingen Versicherer, Erhöhungen bei der Verlängerung weiterzugeben. Die VAE sind bei den meisten Komponenten auf globale Lieferketten angewiesen, was die Wirtschaftlichkeit an Fracht- und Materialzyklen sowie Wechselkurse bindet. Elektrofahrzeuge erhöhen die Komplexität, da Batterieaustausch und Hochspannungshandhabung zertifizierte Zentren erfordern und der Transport zu markenzugelassenen Werkstätten die Schadensummen selbst bei kleineren Vorfällen erhöhen kann. Um die Ergebnisse zu verbessern, erweitern Versicherer direkte Reparaturnetzwerke mit ausgehandelten Arbeitssätzen und Zugang zu Originalteilen, um Zykluszeiten zu verkürzen und Verluste zu reduzieren. Diese Faktoren setzen sich bis 2026 fort, wobei die Inflation in den offiziellen Daten nun nachlässt, während die Reparaturkosten auf Einheitsbasis strukturell höher bleiben als vor den Baselines von 2024, was dieses Hemmnis für den Kfz-Versicherungsmarkt der VAE relevant hält.

Datenschutz- und Einwilligungshürden verlangsamen die Skalierung von nutzungsbasierter Versicherung und Telematik

Telematik- und nutzungsbasierte Programme sind auf klare Einwilligung, strenge Speicherkontrollen und Transparenz in der Bewertungslogik angewiesen, um regulatorische Erwartungen an automatisierte Entscheidungen zu erfüllen. Der VAE-Rahmen konzentriert sich auf explizite Optionen für die Verarbeitung personenbezogener Daten und die Speicherung im Inland und erfordert eine robuste Governance, wenn Modelle die Preisgestaltung oder Anspruchsberechtigung beeinflussen, was Zeit und Kosten für Programm-Rollouts erhöht. Versicherer, die als erste handeln, haben in inländische Dateninfrastruktur und Kunden-Dashboards investiert, die die Fahrtbewertung erklären, um die Akzeptanz zu fördern und Datenschutzbedenken auszuräumen. Die Akzeptanz steigt, liegt jedoch unter den optimistischsten Prognosen für 2026, da ein erheblicher Anteil der Kunden zögert, Standortdaten zu teilen, was Anreize und klare Kontrollen entscheidend macht. Mit der Zeit, wenn Einwilligungsabläufe verbessert werden und der Wert durch niedrigere Prämien für sicheres Fahren demonstriert wird, wird der Beitrag der nutzungsbasierten Versicherung zum Kfz-Versicherungsmarkt der VAE voraussichtlich von einer bescheidenen Basis aus wachsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Dominanz der Vollkaskoversicherung nach dem Hochwasserbewusstsein

Die Vollkaskoversicherung hielt im Jahr 2025 einen Marktanteil von 60,84 % im Kfz-Versicherungsmarkt der VAE, und die mit dieser Deckung verbundene Marktgröße wird voraussichtlich mit einer CAGR von 8,78 % über 2026 bis 2031 wachsen, da Käufer nach den Überschwemmungen 2024 den Schutz vor Naturgefahren priorisieren [1]Munich Re, "Verluste durch Naturkatastrophen 2024," Munich Re Medienzentrum, munichre.com. Das Ereignis vom April 2024 führte zu einer anhaltenden Neubewertung von Garagenstandorten, Tiefgaragen und tief gelegenen Stadtvierteln, was die Präferenzen in risikosensiblen Zonen von reinen Haftpflichtpolicen hin zu Vollkaskopolicen verschob, die Überschwemmungs- und Wassereintrittsschutz einschließen. Versicherer stärkten das Vertrauen, indem sie eine hohe Akzeptanz und schnelle Regulierung von Kfz-Hochwasserschäden im Jahr 2024 dokumentierten, was die Kundenbindung bis 2025 erhöhte und eine breitere Anbindung von Vollkaskoendorsements bei der Verlängerung unterstützte. Die Produktinnovation beschleunigte sich ebenfalls, da parametrische Endorsements, die gemessene Niederschläge auslösen, die regulatorische Genehmigung erhielten und Kunden einen schnelleren, automatisierten Auszahlungsweg für klar definierte Wetterereignisse bieten. Zusammen sind diese Dynamiken als Anker der Portfolioqualität für 2026 und darüber hinaus verankert, unterstützt durch bessere Ereignisanalysen und Rückversichererleitlinien zu Sublimits und Selbstbehalten, die Schutz mit Kapitaleffizienz in Einklang bringen.

Die Kfz-Haftpflicht bleibt das gesetzliche Minimum und fügt weiterhin Policen hinzu, da die Überprüfung bei Zulassung und Verlängerung in den Standardarbeitsablauf der Emirate eingebettet wird, was die Compliance erhöht und die Prämienflüsse für Versicherer stabilisiert. Das Wachstum der Kfz-Haftpflicht im Jahr 2026 spiegelt sowohl die Durchsetzung von Richtlinien als auch die Bedürfnisse preissensibler Fahrer wider, obwohl sie keine Schäden am eigenen Fahrzeug bei Wetterereignissen oder Kollisionen abdeckt, was die Nachfragelücke erhält, die Vollkaskoversicherungen in hochwasserbetroffenen Bezirken füllen. Versicherer wenden auch Anreize für sicheres Fahren und digitale Schadenbearbeitung an, um Vollkaskoversicherungen für budgetbewusste Kohorten attraktiv zu halten, und veröffentlichte Fallstudien zeigen Zykluszeitsenkungen und hohe Kundenzufriedenheit, wo KI-Triage die Direktverarbeitung unterstützt. Die Marktgröße für Vollkaskoversicherungen im Kfz-Versicherungsmarkt der VAE wird daher sowohl durch höhere Einheitsprämien, wo Naturgefahren relevant sind, als auch durch eine erhöhte Anbindung bei Gebrauchtfahrzeugbesitzern gestützt, die 2024 Schadenerfahrungen von Nachbarn aus erster Hand erlebt haben. Da Rückversicherer Appetit und Preisgestaltung für wasserbedingte Exponierungen verfeinern, kalibrieren Versicherer Endorsements und Selbstbehalte, um die Erschwinglichkeit zu erhalten – ein Ansatz, der das Wachstum erhält und gleichzeitig die Solvenz an den aufsichtsrechtlichen Erwartungen ausrichtet.

Nach Vertriebskanal: Aggregatorboom verändert die Akquisitionsökonomie

Versicherungsagenten und Makler hielten im Jahr 2025 einen Vertriebsanteil von 60,46 %, und die Relevanz des Kanals wird durch mehrsprachigen Service, Schadenberatung und Beratung zu Zusatzleistungen gestärkt, die für vielfältige Expatriate-Käufer wichtig sind. Aggregatoren und Vergleichsportale verzeichneten mit einer CAGR von 11,62 % über 2026 bis 2031 das schnellste Wachstum, da Echtzeit-APIs und digitale Identität die Zeit von Angebot bis Abschluss auf unter eine Minute für Standardrisiken auf führenden Plattformen komprimierten. Die Plattformgröße ist in öffentlichen Kennzahlen eines der größten Aggregatoren sichtbar, der über 1 Million kumulierte Policen und mehrere Millionen aktive Nutzer in den VAE meldet. Das kombinierte Ergebnis ist ein effizienterer oberer Trichter für den Kfz-Versicherungsmarkt der VAE, wo digitale Kanäle nun einen wachsenden Anteil des Neugeschäfts ausmachen, während Makler eine zentrale Rolle bei der Beratung zu komplexen Endorsements und der Schadenunterstützung behalten. Die Preistransparenz auf Aggregatoren treibt Versicherer weiterhin zur Servicedifferenzierung und Schadengeschwindigkeit als Mittel zum Schutz der Margen trotz engerer technischer Preisgestaltung.

Im Prognosezeitraum werden direkte und Aggregatorflüsse voraussichtlich weiter steigen, da Versicherer in erstparteiliche digitale Reisen investieren und eingebettete Partnerschaften in Mobilitätsökosystemen ausbauen. Die durch digitale Neukundengewinnung erfasste Marktgröße im Kfz-Versicherungsmarkt der VAE ist daher positioniert, um zu wachsen, unterstützt durch geringere Reibung und sofortige Verifizierung, die manuelle Überprüfung für Standardrisiken eliminiert. Die Zusammenarbeit zwischen Maklern und Versicherern bleibt für komplexe Konten und die schnelle Lösung von Schadenstreitigkeiten entscheidend, was ein hybrides Omnichannel-Modell aufrechterhält. Versicherer, die die Kanalökonomie mit dem Kundenlebenszeitwert und der Schadenerfahrung in Einklang bringen, können den Aggregatormargendruck durch höhere Kundenbindung und Cross-Selling von Affinitätsprodukten ausgleichen. Die Kfz-Versicherungsbranche der VAE wird weiterhin beziehungsgeführte Beratung mit plattformgeführter Geschwindigkeit verbinden, verankert durch konsistente Maklerregeln und sicheren Datenaustausch.

Nach Fahrzeugtyp: Flottenelektrifizierung beschleunigt das gewerbliche Wachstum

Personenkraftwagen machten im Jahr 2025 81,27 % der Exponierung nach Stückzahl aus, während Nutzfahrzeuge, bestehend aus leichten und mittelschweren/schweren Nutzfahrzeugen, eine kleinere Basis bilden, aber bis 2031 voraussichtlich mit einer CAGR von 9,14 % wachsen werden, da Fahrdienste, Logistik und autonome Pilotprojekte in großen Ballungsräumen skalieren. Eingebettete Deckung in Mobilitätsplattformen und ausgehandelte Flottenrabatte erzielen Skaleneffekte, die mehr Nutzfahrzeuge in den versicherten Pool ziehen, und autonome Pilotprojekte erfordern maßgeschneiderte Haftung, die das Risiko auf Software- und Hardwareleistung verlagert. Die dem gewerblichen Bereich zuzurechnende Marktgröße im Kfz-Versicherungsmarkt der VAE wird bis 2031 voraussichtlich schneller wachsen als private Personenfahrzeuglinien, da Plattformen und Logistik weiter skalieren. OEMs setzen auch ADAS in verschiedenen Ausstattungsvarianten ein, was die Häufigkeit bestimmter Unfalltypen sowohl bei Personen- als auch bei Nutzfahrzeugen dämpfen kann, und das unterstützt die Neubepreisung durch Versicherer, wo Verhaltens- und Schadendaten eine Risikoverbesserung bestätigen. Da die Elektrofahrzeugdurchdringung von einer niedrigen Basis aus steigt, bleiben Batterie- und Komponentendeckung Schwerpunkte für Zeichnung und Schadenbearbeitung, insbesondere für Fahrzeuge, die in intensiven städtischen Einsatzzyklen eingesetzt werden.

Produkt- und Preisstrategien für Flotten betonen Telematik, Leistungs-Dashboards und kontrollierte Reparaturnetzwerke, um Ausfallzeiten und Kosten zu begrenzen. Parametrische Optionen für Wasserexponierung und wetterbedingte Gefahren werden pilotiert, was für Flotten geeignet sein kann, die vorhersehbare Cashflows für schwere, aber klar definierte Ereignisse benötigen. Versicherer, die granulare geospatiale Eingaben in die Zeichnung integrieren, können die gewerbliche Preisgestaltung nach Korridor und Tageszeit verfeinern und die Selektion innerhalb des Kfz-Versicherungsmarkts der VAE verbessern. Da autonome Funktionen fortschreiten und Pilotbereiche sich ausweiten, werden sich Haftungsrahmen weiterentwickeln und wahrscheinlich OEM-Garantien für Softwareverhalten einbeziehen, die Zeichnungsannahmen beeinflussen. Diese Verschiebung schafft neue Möglichkeiten für Spezialversicherer und Partnerschaften entlang der Fahrzeug- und Technologiewertschöpfungskette.

Nach Fahrzeugalter: Dominanz von Gebrauchtfahrzeugen spiegelt Erschwinglichkeitsdruck wider

Gebrauchtfahrzeuge hielten im Jahr 2025 einen Exponierungsanteil von 63,58 % und werden voraussichtlich bis 2031 mit einer CAGR von 9,74 % wachsen, was ihnen die höchste Dynamik nach Altersklasse im Kfz-Versicherungsmarkt der VAE verleiht. Die Überschwemmungen vom April 2024 veränderten das Käuferverhalten in älteren Fahrzeugkohorten erheblich und führten zu einer stärkeren Anbindung von Vollkaskoendorsements, wo Eigentümer das Risiko eines Totalverlusts gegen die Zusatzprämie abwogen, und führende Takaful-Versicherer dokumentierten eine schnelle Regulierung von Hochwasserschäden, die das Vertrauen in eine breitere Deckung stärkte. Die Finanzierung von Neukäufen bleibt für viele Käufer eine nicht verhandelbare Vollkaskovoraussetzung, da Kreditgeber verlangen, dass der Versicherer den Finanzier als Schadensempfänger einträgt, was die Nachfrage nach Vollkaskoversicherungen während der Verlängerungsfenster stabilisiert. Diese Muster erhalten die Prämienqualität der Marktgröße im Kfz-Versicherungsmarkt der VAE sowohl in neuen als auch in gebrauchten Segmenten, da Vollkaskoversicherungen in hochwasserbewussten Bezirken zentral für den Risikoschutz bleiben.

Versicherer managen die Reparaturinflation für ältere Fahrzeuge durch den Ausbau direkter Reparaturnetzwerke, die Arbeitssätze deckeln und den Zugang zu Originalteilen sicherstellen, was Zykluszeiten verkürzt und Verluste reduziert und von großen Versicherern in ihren Offenlegungen für 2025 hervorgehoben wurde. Werkstattgebundene Endorsements gewinnen bei Gebrauchtfahrzeugbesitzern an Bedeutung, die autorisierte Werkstätten und werksgeschulte Techniker wünschen, und Versicherer kombinieren diese Endorsements mit Pannenhilfe und Ersatzfahrzeugen, um die Mobilität während Reparaturen zu sichern. Nutzungsbasierte und vernetzte Fahrzeugprogramme helfen auch dabei, die Prämie an die Exponierung für Gebrauchtfahrzeuge mit geringer Laufleistung anzupassen, und Versicherer veröffentlichen kundenseitige Dashboards, die die Fahrtbewertung und Datenkontrolle erklären, um die Akzeptanz im Rahmen des Einwilligungsrahmens der VAE zu fördern. Bei Neufahrzeugen reduzieren ADAS und vernetzte Funktionen bestimmte Niedriggeschwindigkeitskollisionstypen und unterstützen eine wettbewerbsfähige Preisgestaltung für sicherere Kohorten, während vollständige Erstattungsmerkmale durch Nullabschreibungsoptionen auf Teile in den ersten Jahren erhalten bleiben. Der Marktanteil von Gebrauchtfahrzeugen im Kfz-Versicherungsmarkt der VAE wird bis 2031 voraussichtlich hoch bleiben, da Ratenzahlungsoptionen, klarere Produktmerkmale und schnellere digitale Schadenbearbeitung den Schutz für preissensible Eigentümer unter konsistenter aufsichtsrechtlicher Aufsicht zugänglich halten.

Geografische Analyse

Der Kfz-Versicherungsmarkt der VAE ist national ausgerichtet und wird unter einem einheitlichen Aufsichtsrahmen reguliert, dennoch variieren Produktmix und technische Preisgestaltung je nach Emirat aufgrund von Unterschieden in der städtischen Dichte, Mobilitätsplattformen und Infrastruktur. Dubai und Abu Dhabi verankern im Jahr 2026 die größten Prämienpools, wobei autonome Pilotprojekte und E-Hailing die Nachfrage nach gewerblichen Endorsements und fortschrittlichen Haftungsstrukturen prägen, die an Software und Sensoren gebunden sind. Die Nutzung von Aggregatoren und die sofortige Policenausstellung sind in großen Ballungsräumen weiter verbreitet, wo digitale Identität und API-Integrationen ein normaler Bestandteil von Transaktionen sind, was ein schnelleres Wachstum bei der Online-Neukundengewinnung unterstützt. Im ganzen Land treiben konsistente Durchsetzung und zentralisierte Verifizierung die Kfz-Haftpflicht-Compliance bei Zulassung und Verlängerung auf nahezu universelle Niveaus, was die Basis für Prämienwachstum stabilisiert. Im Prognosezeitraum wird die Marktgröße im Kfz-Versicherungsmarkt der VAE in Ballungsraumemiraten durch Plattformflotten, Luxussegmente und datengestützte Produkte gestützt, die die durchschnittlichen Prämien pro Police erhöhen.

Sharjah und die nördlichen Emirate zeigen eine wachsende Anbindung an Vollkaskoversicherungen, da klimabezogene Investitionen und das Kundenbewusstsein das Hochwasserrisiko in Preisgestaltungsgespräche einbringen. Die Gebrauchtfahrzeugdichte ist in diesen Märkten hoch, und die digitale Akquisition nimmt zu, wo Aggregatoren wettbewerbsfähig bepreiste Vollkaskooptionen mit verifizierten Zusatzleistungen und Servicemerkmalen anbieten. Verbesserte Schadenstransparenz und schnellere Regulierungszeiten, die von mehreren führenden Versicherern veröffentlicht wurden, haben das Vertrauen gestärkt, insbesondere nachdem Hochwasserschäden aus 2024 von Takaful- und konventionellen Anbietern mit hohen Akzeptanzraten reguliert wurden. Für 2026 und darüber hinaus wird die Marktgröße im Kfz-Versicherungsmarkt der VAE in diesen Emiraten voraussichtlich wachsen, da der Vertrieb bequemer wird und Produktmerkmale sich an lokale Risiken anpassen. Die Zusammenarbeit zwischen Versicherern und lokalen Reparaturnetzwerken wird weiterhin wichtig sein, da Teileverfügbarkeit und Arbeitskapazität die Schadenzykluszeiten bei Ereignisspitzen einschränken.

Regulatorische Aufsicht und Durchsetzung gelten einheitlich landesweit, und 2026 brachte sichtbare aufsichtsrechtliche Maßnahmen zu Solvenz und Verhalten, die die Kapitalstärke als politisches Ziel unterstreichen. Das Regelwerk klärt Verhaltensstandards für Makler, Prämienüberweisung und Schadenfristen, was den Kundenschutz verbessert und das Gegenparteirisiko reduziert. Da Versicherer Investitionen in Daten, KI-Schadenbearbeitung und inländische Speicherung erhöhen, um Einwilligungsanforderungen zu erfüllen, kann der Kfz-Versicherungsmarkt der VAE nutzungsbasierte und parametrische Optionen mit klarerer Governance einsetzen. Produkt- und Preisgestaltungsinnovationen werden in größeren Emiraten aufgrund der Skalierung am sichtbarsten bleiben, obwohl die regulatorische Einheitlichkeit sicherstellt, dass Vorteile mit kurzer Verzögerung national diffundieren. Das Gesamtergebnis ist ein stetiges nationales Wachstum mit von Ballungsräumen geführten digitalen Fortschritten und breiterem Zugang zu umfassendem Schutz in allen Emiraten.

Wettbewerbslandschaft

Der Kfz-Versicherungsmarkt der VAE ist mäßig fragmentiert und wird von skalierenden Versicherern mit starkem Kapital und Technologieinvestitionen angeführt, während eine lange Reihe mittelgroßer Anbieter durch Nischenpositionierung und digitale Geschwindigkeit konkurriert. Führende Unternehmen veröffentlichten Rekordgewinne für 2025 und hoben KI-gestützte Schadenbearbeitung, Portfolio-Neubepreisung und disziplinierten Vertrieb als Treiber verbesserter Rentabilität hervor, was die Messlatte für Serviceniveaus im Jahr 2026 hoch setzt. Takaful-Betreiber verzeichneten zweistelliges Wachstum und behielten starke Finanzstärkeratings bei, was die Attraktivität Scharia-konformer Strukturen für Einzelpersonen und Unternehmen stärkt, die Gewinnbeteiligung und ethische Kriterien wünschen. Neue Marktteilnehmer haben parametrische und Web3-fähige Policen eingeführt, die die Regulierung automatisieren, wenn verifizierte Auslöser erfüllt sind, was sowohl Kosten als auch Zykluszeiten reduziert, und diese Produkte haben die regulatorische Genehmigung in den VAE erhalten [2]Liva Insurance, "Genehmigung parametrischer und Web3-Kfz-Versicherung," Liva Insurance News, liva.ae. Versicherer berichten auch über eine Solvenz, die deutlich über den Mindestanforderungen liegt, was die Widerstandsfähigkeit von Portfolios stärkt, die nun mehr klimaexponierte Risiken als vor 2024 umfassen.

Strategische Partnerschaften sind 2026 zentral für Vertrieb und Schadenmodernisierung. Große Aggregatoren liefern Reichweite und Preistransparenz, die den oberen Trichter erweitern, während Versicherer ihre Angebotsmaschinen und Identitätsverifizierung integrieren, um Policen in unter einer Minute abzuschließen, wo das Risiko standardisiert ist. Partnerschaften mit Mobilitätsplattformen haben Kfz-Deckung in Onboarding-Abläufe eingebettet und maßgeschneiderte Haftungsprodukte für autonome Pilotprojekte geschaffen, was die Positionierung der VAE bei fortschrittlicher Mobilität widerspiegelt [3]Uber, "Uber und WeRide starten autonomen Robotaxi-Service in Dubai," Uber Investor Relations, investor.uber.com. Mehrere Versicherer veröffentlichen Serviceinnovationen, darunter sofortige Ausstellung der Orange Card und KI-gestützte Schadenbearbeitung, die die Regulierung von einer Woche auf wenige Tage oder weniger verkürzt, und diese Merkmale sind für Verbraucher auf Aggregator-Vergleichsseiten zunehmend sichtbar. Da Margen durch transparente Preisgestaltung unter Druck geraten, setzen Versicherer auf Kundenerfahrung und schnelle Schadenbearbeitung, um Verlängerungsraten zu verteidigen und Affinitätsprodukte zu verkaufen.

Technologieinvestitionen sind nun eine budgetierte Priorität im gesamten Sektor und konzentrieren sich auf drei Bereiche, nämlich Telematik und Daten-Governance, KI-Schadenmaschinen und digitale Front-End-Erlebnisse. Versicherer heben reduzierte Prozesszeiten, bessere Betrugserkennung und verbesserte Net Promoter Scores hervor, wo diese Tools in Produktion sind. Die Kapitalallokation für inländische Datenspeicherung und Einwilligungsmanagement steigt mit dem Wachstum nutzungsbasierter Optionen, und Compliance ist eine gemeinsame Priorität unter großen Versicherern und Takaful-Betreibern. Über Kernprodukte hinaus testen einige Versicherer kryptofähige Geldbörsen für Prämienzahlungen und Schadensauszahlungen, um bestimmte Kundengemeinschaften zu bedienen, und diese Initiativen sind 2026 mit spezialisierten Verwahrungspartnern live. Die resultierende Landschaft belohnt Skalierung, Geschwindigkeit und Solvenz, die zusammen das Kundenangebot verbessern und den Kfz-Versicherungsmarkt der VAE auf einem Innovationskurs halten.

Marktführer im Kfz-Versicherungsmarkt der Vereinigten Arabischen Emirate

Orient Insurance PJSC

Sukoon Insurance

GIG Gulf

Abu Dhabi National Insurance Company (ADNIC)

Emirates Insurance Company (EIC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Policybazaar.ae und Watania Takaful lancierten PB Auto Care Advantage mit werkstattgestützten Reparaturen und Pannenhilfe als gebündelte Mehrwertleistungen. Das Angebot adressiert Kundenpainpoints bei der Schadensregulierung und dem Risiko von Eigenkosten bei Reparaturen. Die Partner hoben ein autorisiertes Werkstattnetzwerk hervor, um Serviceniveaus in großem Maßstab zu unterstützen.

- Januar 2026: Dubai Insurance Company lancierte eine kryptofähige Geldbörse in Partnerschaft mit Zodia Custody, um Prämienzahlungen und Schadensauszahlungen in ausgewählten digitalen Vermögenswerten zu unterstützen. Die Initiative richtet sich an Kunden in Finanzzentren, die Blockchain-Technologien nutzen. Die Einführung fügt eine neue Zahlungsoption innerhalb eines regulierten Rahmens hinzu.

- Dezember 2025: Liva Insurance gab eine einjährige Partnerschaft mit Salik bekannt, die sofortige Kfz-Versicherungsangebote an eine große Mautnutzerbasis lieferte. Die Zusammenarbeit generierte erhebliche Angebotsanfragen und beschleunigte Verlängerungen mit einem vollständig digitalen Ablauf. Die Partnerschaft zeigt ökosystemübergreifende Vertriebsinnovation.

- März 2025: GIG Gulf lancierte sofortigen Zugang zur Orange Card mit UAE PASS-Anmeldung auf seiner MyGIG Car-Plattform. Die Veröffentlichung ermöglicht es Kunden, grenzüberschreitende Karten in unter einer Minute anzubieten, abzuschließen und herunterzuladen. Das Update veranschaulicht, wie Identität und API-Konnektivität die Customer Journey transformieren.

Berichtsumfang des Kfz-Versicherungsmarkts der Vereinigten Arabischen Emirate

Kfz-Versicherung ist ein Finanzprodukt, das Fahrzeuge, einschließlich Pkw, Lkw und Motorräder, gegen Sachschäden oder Verletzungen von Fahrern und Beifahrern infolge von Verkehrsunfällen absichert und finanziellen Schutz bietet sowie Risiken im Zusammenhang mit dem Straßenverkehr reduziert.

Der Bericht über den Kfz-Versicherungsmarkt der VAE ist segmentiert nach Deckungsart (Kfz-Haftpflichtversicherung, Vollkaskoversicherung), Vertriebskanal (Versicherungsagenten/Makler, Direktvertrieb, Bancassurance, eingebettete Plattformpartnerschaften, Aggregatoren und Vergleichsportale), Fahrzeugtyp (Personenkraftwagen, �ܷɱ�ä����, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge) und Fahrzeugalter (Neufahrzeuge, Gebrauchtfahrzeuge). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kfz-Haftpflichtversicherung |

| Vollkaskoversicherung |

| Versicherungsagenten und Makler |

| Direktvertrieb |

| Bancassurance |

| Eingebettete Plattformpartnerschaften |

| Aggregatoren und Vergleichsportale |

| Personenkraftwagen |

| �ܷɱ�ä���� |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Nach Deckungsart | Kfz-Haftpflichtversicherung |

| Vollkaskoversicherung | |

| Nach Vertriebskanal | Versicherungsagenten und Makler |

| Direktvertrieb | |

| Bancassurance | |

| Eingebettete Plattformpartnerschaften | |

| Aggregatoren und Vergleichsportale | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| �ܷɱ�ä���� | |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Fahrzeugalter | Neufahrzeuge |

| Gebrauchtfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Kfz-Versicherungsmarkt der VAE bis 2031?

Die Marktgröße des Kfz-Versicherungsmarkts der VAE wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 2,86 Milliarden USD bis 2031 bei einer CAGR von 8,25 % steigen, unterstützt durch stärkere Durchsetzung, Akzeptanz von Vollkaskoversicherungen und digitale Neukundengewinnung.

Welche Deckungskategorie führt und warum im Kfz-Versicherungsmarkt der VAE?

Vollkaskopolicen führen aufgrund des Risikobewusstseins nach den Überschwemmungen und Produktinnovationen wie parametrischen Auslösern für Wasserereignisse, unterstützt durch schnelle Schadenbearbeitung, die von führenden Takaful- und konventionellen Versicherern dokumentiert wurde.

Wie gestaltet die Regulierung den Vertrieb im Kfz-Versicherungsmarkt der VAE?

Die Maklerregulierung schreibt die direkte Prämienüberweisung an Versicherer und schnellere Kundenreaktionen vor, während digitale Identität den sofortigen Online-Abschluss ermöglicht, was zusammen eine sichere und effiziente Neukundengewinnung ausweitet.

Welche Rolle spielen Mobilitätsplattformen im Kfz-Versicherungsmarkt der VAE?

Plattformen betten gewerbliche Deckung beim Onboarding für Gig-Fahrer und Flotten ein, und autonome Pilotprojekte in Dubai erfordern maßgeschneiderte Haftungsstrukturen, die gemeinsam mit führenden Versicherern entwickelt wurden.

Wie entwickeln sich die Schadenprozesse im Kfz-Versicherungsmarkt der VAE?

Versicherer setzen KI-gestützte Triage und direkte Reparaturnetzwerke ein, die Regulierungszeiten in einfachen Fällen von Tagen auf Stunden reduzieren, und identitätsgestützte Abläufe stellen wichtige Dokumente nun sofort aus.

Was hemmt das Wachstum im Kfz-Versicherungsmarkt der VAE im Jahr 2026?

Reparaturkosteninflation, Verhärtung der Rückversicherung nach den Überschwemmungen 2024 sowie Datenschutz- und Einwilligungshürden für die Telematikakzeptanz dämpfen das Wachstum, obwohl konsistente Durchsetzung und Innovation die Wachstumstrajektorie positiv halten.

Seite zuletzt aktualisiert am: