�Ѳ�����ٲ���öß�� und Marktanteil der israelischen Lebens- und Nichtlebensversicherung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

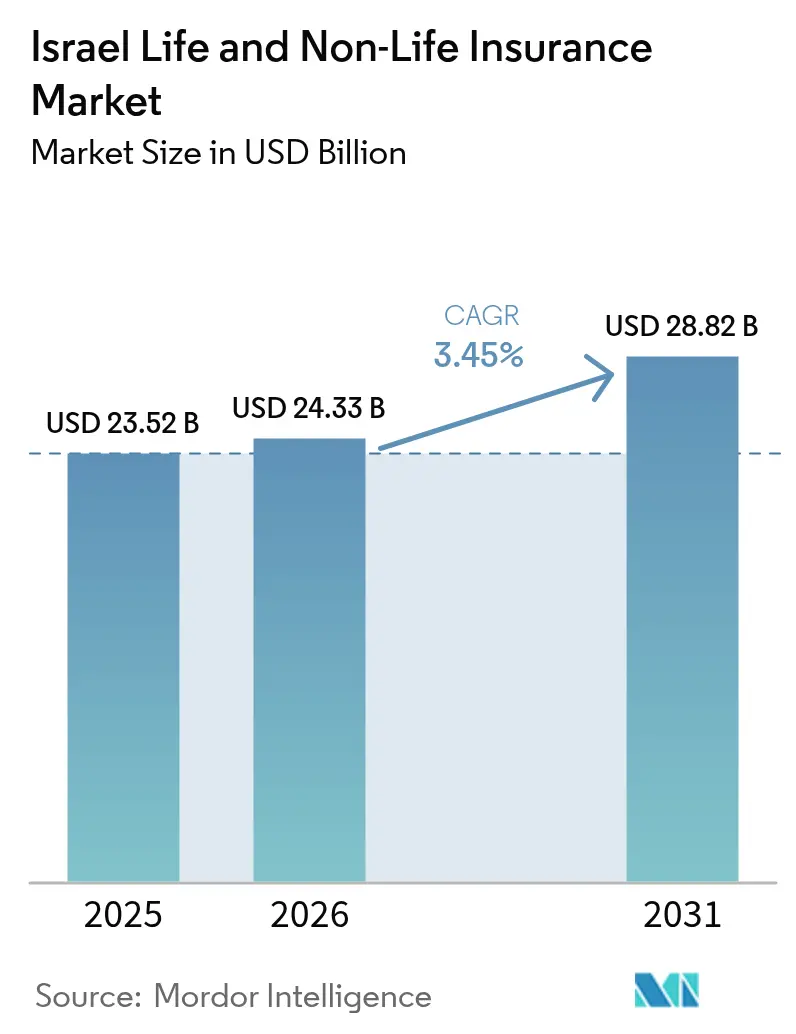

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 23.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 24.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 28.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Lebens- und Nichtlebensversicherungsmarktes von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des israelischen Lebens- und Nichtlebensversicherungsmarktes wurde im Jahr 2025 auf USD 23,52 Milliarden geschätzt und soll von USD 24,33 Milliarden im Jahr 2026 auf USD 28,82 Milliarden bis 2031 wachsen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2026–2031). Solide makroökonomische Fundamentaldaten – Arbeitslosigkeit nahe 2,5 % und Inflation, die sich auf 2,8 % abschwächt – stützen die stetige Expansion des Marktes trotz regionaler Spannungen. Obligatorische Kraftfahrzeughaftpflichtversicherung, ergänzende Krankenversicherungen und wachsender Cyberschutz treiben die Nachfrage im Nichtlebenssegment weiter an, während steuerlich begünstigte Altersvorsorgeprodukte die Nachfrage nach Lebensversicherungen stärken. Der digitale Vertrieb erweitert den Zugang zu Mikroversicherungen und beschleunigt die Preistransparenz, was die Produktexperimentierung fördert. Die Wettbewerbsintensität bleibt moderat; die fünf größten Versicherer halten 58 % der allgemeinen Prämien, doch agile InsurTech-Neueinsteiger erschließen wachstumsstarke Nischen.

Wichtigste Erkenntnisse des Berichts

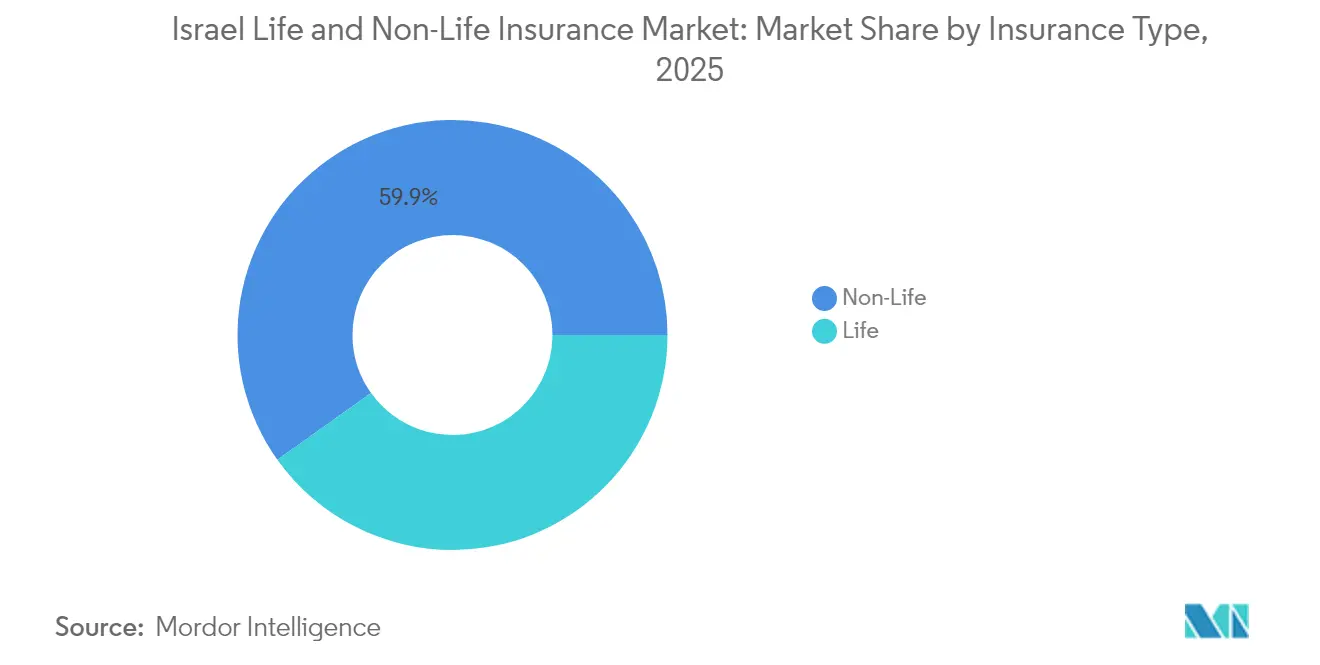

- Nach Versicherungsart führte die Nichtlebensversicherung mit einem Anteil von 59,85 % am israelischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025, während die Lebensversicherung bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen wird.

- Nach Vertriebskanal hielten Agenten und gebundene Vertreter im Jahr 2025 einen Anteil von 41,65 % am israelischen Lebens- und Nichtlebensversicherungsmarkt; rein digitale Plattformen und InsurTech-Plattformen sind auf dem Weg zu einer CAGR von 10,95 % bis 2031.

- Nach Geografie entfiel auf den Zentralbezirk im Jahr 2025 ein Anteil von 35,40 % am israelischen Lebens- und Nichtlebensversicherungsmarkt, während der ��ü������������ zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen wird.

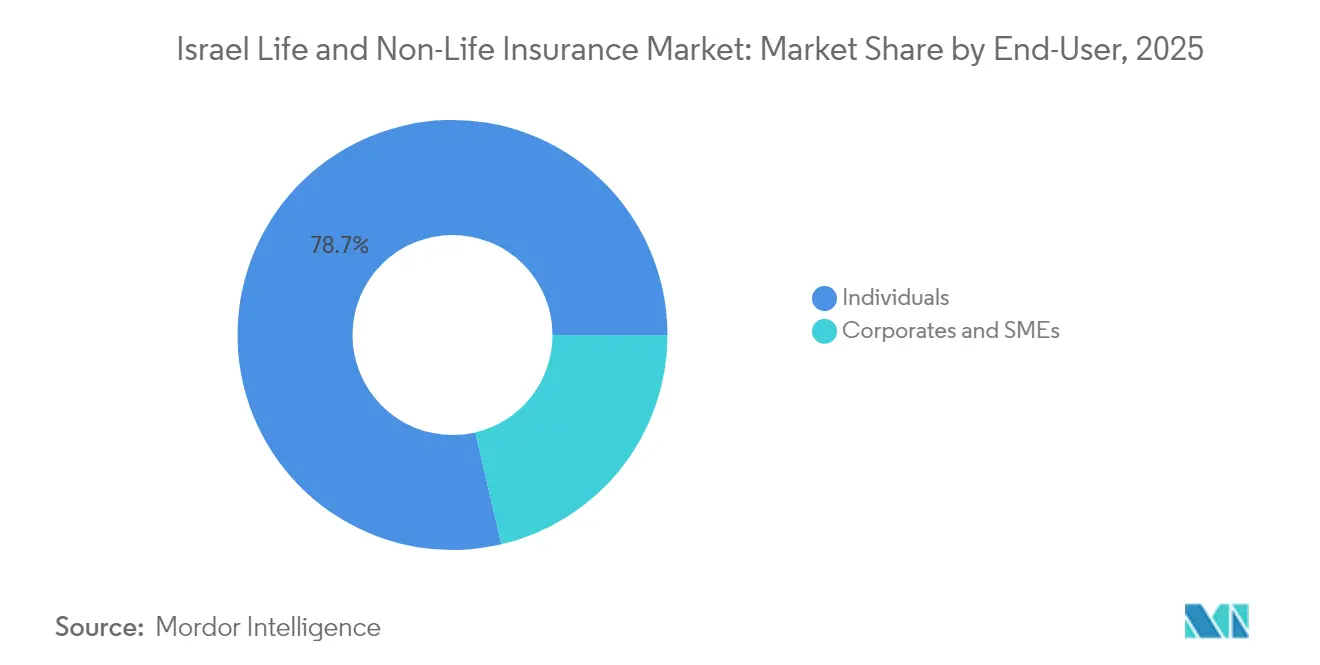

- Nach Endnutzer entfielen auf Privatpersonen im Jahr 2025 78,65 % der �Ѳ�����ٲ���öß�� des israelischen Lebens- und Nichtlebensversicherungsmarktes, doch das Segment der Unternehmen und KMU entwickelt sich mit einer CAGR von 5,86 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Lebens- und Nichtlebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorisches Kraftfahrzeughaftpflichtgesetz | +0.8% | Zentral- und Jerusalembezirk | Kurzfristig (≤ 2 Jahre) |

| Reformen der nationalen Krankenkasse | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Steuerliche Anpassungen bei Renten und Leibrenten | +0.6% | Wohlhabende städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Hohe FinTech-Akzeptanz | +0.5% | Zentralbezirk | Mittelfristig (2–4 Jahre) |

| Cyberangriffe auf kritische Infrastrukturen erhöhen die Nachfrage nach Cyber-Deckung für Unternehmen | +0.4% | National, mit Konzentration in Industrie- und Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Fahrzeugleasingkultur bei KMU beschleunigt die Flottenversicherung | +0.3% | Zentral- und Hafabezirk | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Obligatorisches Kraftfahrzeughaftpflichtgesetz treibt die Nachfrage nach Nichtlebensprämien an

Israels streng durchgesetztes Kraftfahrzeughaftpflichtgesetz sorgt für zuverlässige Prämienzuflüsse, die den israelischen Lebens- und Nichtlebensversicherungsmarkt in wirtschaftlichen Schwankungsphasen stabilisieren. Die verdienten Bruttoprämien von AIG Israel stiegen im ersten Quartal 2025 um 9,7 %[1]AIG Israel, „Zwischenfinanzbericht Q1 2025,” aig.co.il auf NIS 567,1 Millionen, wobei die Kraftfahrzeugsparten den größten Beitrag leisteten. Versicherer verfeinern digitale Ausstellungs- und Schadenbearbeitungswerkzeuge, um das hohe Volumen im Kraftfahrzeuggeschäft effizient zu bewältigen, und nutzen die Pflichtdeckung als Sprungbrett für den Querverkauf freiwilliger Kraftfahrzeug- und Unfallprodukte. Vorhersehbare Cashflows aus der Pflichtdeckung setzen zudem Kapital für Innovationen in weniger regulierten Segmenten frei.

Staatlich vorgeschriebene Reformen der nationalen Krankenkasse regen ergänzende Krankenversicherungen an

Die Reform von 2023 verpflichtet jeden Krankenkassenplan, mit mindestens vier Krankenhäusern zusammenzuarbeiten, was die Patientenwahlmöglichkeiten erweitert und Deckungslücken aufdeckt. Versicherer schnüren abgestufte ergänzende Krankenversicherungsprodukte, die einen schnelleren Zugang zu Premiumversorgung garantieren und den gestiegenen Kundenerwartungen gerecht werden. Die akademische Analyse stellt fest, dass diese Reformen die Patientenermächtigung stärken und die Nachfrage nach ergänzenden Versicherungen ankurbeln[2]Gideon Leibner et al., „Selektive Vertragsgestaltung in Frage stellen: Reformen zur Stärkung der Patientenermächtigung im Gesundheitswesen,” Israel Journal of Health Policy Research, ijhpr.org. Erhöhte Transparenz hat Versicherer dazu veranlasst, klarere Leistungsübersichten zu veröffentlichen und digitale Vergleichstools einzuführen, was das Vertrauen stärkt und die Akzeptanz bei Haushalten mit mittlerem Einkommen fördert.

Steuerliche Anpassungen bei Renten und Leibrenten fördern individuelle Lebensvorsorgeprodukte

Steuerliche Anpassungen bei Renten und Leibrenten befeuern das Wachstum individueller Lebensvorsorgeprodukte. Gestützt durch großzügige steuerliche Anreize wie Matching-Beiträge und steuerfreie Freibeträge sind fondsgebundene Lebensversicherungsverträge stark gestiegen und repräsentieren nun über 60 % der gesamten Lebensversicherungsprämien. Um jüngere Fachkräfte anzuziehen, haben Versicherungsträger Robo-Advice-Module eingeführt. Diese Tools identifizieren Rentenlücken und heben die Vorteile des Zinseszinseffekts bei Steuervorteilen hervor. Gestützt durch ein förderliches Steuerrecht bieten diese Zuflüsse Lebensversicherern einen Puffer gegen kurzfristige Kapitalmarktschwankungen und ebnen den Weg für erwartetes Wachstum sowohl im Lebens- als auch im Nichtlebenssegment des israelischen Versicherungsmarktes[3]OECD, „Jährliche Erhebung zu steuerlichen Anreizen für die Altersvorsorge,” oecd.org.

Hohe FinTech-Akzeptanz ermöglicht rein digitale Mikroversicherungen

Siebzehn einheimische InsurTech-Unternehmen entwickeln ein vielfältiges Produktangebot, von der Deckung digitaler Vermögenswerte bis hin zu „Pay as you live”-Mikroversicherungen. Die No-Code-Plattform von EasySend und der Krypto-Wallet-Schutz von Notch verdeutlichen die Effizienz von Cloud-Architekturen, die Markteinführungszyklen beschleunigen und Vertriebskosten senken können. Digitales Onboarding spricht Millennials und die Generation Z an, die sofortige, nutzungsbasierte Deckung verlangen. Mit Risikokapitalfinanzierungen – exemplarisch die USD-30-Millionen-Finanzierungsrunde von Novidea im Jahr 2024 – ist die Produktvielfalt auf Expansionskurs, was den Wettbewerb gegenüber traditionellen Kanälen im israelischen Lebens- und Nichtlebensversicherungsmarkt intensiviert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Rückversicherungskosten aufgrund regionaler geopolitischer Spannungen | -0.7% | National, mit stärkeren Auswirkungen auf Sach- und Haftpflichtsparten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Kapitaladäquanz durch die Behörde für Kapitalmärkte, Versicherungen und Ersparnisse (CMISA) | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Zinssatzvolatilität verringert die Margen aus Kapitalerträgen | -0.4% | National, mit stärkeren Auswirkungen auf Lebensversicherer | Kurzfristig (≤ 2 Jahre) |

| Preisobergrenzregelung für Verwaltungsgebühren komprimiert die Rentabilität im Lebensversicherungsbereich | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Gestiegene Rückversicherungskosten aufgrund regionaler geopolitischer Spannungen

Der Konflikt „Eiserne Schwerter” hat die Rückversicherungspreise erhöht und die Konditionen für Sach- und Infrastrukturrisiken verschärft. Erstversicherer behalten größere Nettoanteile oder greifen auf Captives und parametrische Deckungen zurück, um Kapazitätslücken zu schließen. Erhöhte Retrozessionsprämien komprimieren die Margen und können die Policenausstellung in Hochrisikozonen verlangsamen, was die Gesamtexpansion des israelischen Lebens- und Nichtlebensversicherungsmarktes dämpft.

Verschärfung der Kapitaladäquanz durch die Behörde für Kapitalmärkte, Versicherungen und Ersparnisse

Die überarbeiteten Solvenzrundschreiben der CMISA erhöhen die Kapitalpuffer und Governance-Standards. Kleinere Versicherer sehen sich mit höheren Finanzierungskosten konfrontiert und könnten ihre Wachstumspläne zurückschrauben, um ihre Quoten zu wahren. Größere Gruppen nutzen diversifizierte Erträge zur Einhaltung der Anforderungen, automatisieren jedoch ebenfalls Funktionen, um den inkrementellen Kapitalaufwand auszugleichen. Eine strengere Aufsicht verbessert die systemische Widerstandsfähigkeit, begrenzt jedoch die Umsatzbeschleunigung geringfügig, bis neues Kapital aufgenommen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Regulatorische Reformen gestalten Wachstumspfade neu

Die Nichtlebensversicherung erwirtschaftete im Jahr 2025 59,85 % des israelischen Lebens- und Nichtlebensversicherungsmarktes, gestützt durch obligatorische Kraftfahrzeugversicherung und wachsende ergänzende Krankenversicherungssparten. Kfz-Telematik, KI-gestützte Betrugsanalysen und nutzungsbasierte Preisgestaltung fördern die Zeichnungspräzision und sichern stabile kombinierte Schaden-Kosten-Quoten. Die Krankenversicherungsprämien stiegen im ersten Quartal 2025, als Versicherer auf die postreformbezogene Verbrauchernachfrage mit abgestuften Produkten und Wellness-Zusatzleistungen reagierten. Die Sachversicherung, obwohl durch teurere Rückversicherung belastet, profitiert von IoT-gestützten Risikoerhebungen, die die Kapitalallokation verfeinern. Haftpflichtsparten, insbesondere Cyber, gewinnen bei Unternehmen an Aufmerksamkeit und steigern die Gebühreneinnahmen im Nichtlebenssegment.

Die Lebensversicherung liegt im absoluten Maßstab zurück, soll jedoch bis 2031 schneller mit einer CAGR von 4,32 % wachsen, gestützt durch steuerlich begünstigte Sparpläne. Fondsgebundene Verträge, die nun über 60 % der Lebensversicherungsprämien ausmachen, verbinden Schutz und Kapitalanlage und entsprechen den Vermögenszielen der Haushalte. Risikolebensversicherungen sind bei jüngeren Kreditnehmern beliebt, die Hypothekensicherheiten suchen, während Kapital- und Rentenversicherungen der Nachlassplanung dienen. Gruppenlebensversicherungen über Arbeitgeber senken die Akquisitionskosten. Diese zweigleisige Expansion sichert dem israelischen Lebens- und Nichtlebensversicherungsmarkt für Lebensversicherungsprodukte strukturellen Schwung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Netzwerke

Agenten und gebundene Vertreter hielten im Jahr 2025 41,65 % der Gesamtprämien, was auf tiefe Kundenbeziehungen und Beratungskompetenz in komplexen Sparten zurückzuführen ist. Viele Agenturen setzen KI-Chatbots von Unternehmen wie LeO ein, um das Onboarding und den Support zu beschleunigen und ihre Relevanz zu stärken, auch wenn digitale Wettbewerber skalieren. Unabhängige Makler dominieren maßgeschneiderte Marine-, Luftfahrt- und hochwertige Sachversicherungsplatzierungen und nutzen internationale Rückversicherungsverbindungen.

Rein digitale Plattformen sind jedoch der am schnellsten wachsende Kanal und entwickeln sich bis 2031 mit einer CAGR von 10,95 %. Nahtlose Apps ermöglichen Angebots- und Abschlussprozesse innerhalb von Minuten und sprechen zeitknappe Verbraucher an. InsurTech-Innovatoren bündeln Mikroversicherungsangebote mit Lifestyle-Apps und erfassen granulare Daten für dynamische Preisgestaltung. Die Bancassurance nutzt das Vertrauen in Haushaltsbanken, doch regulatorische Schranken begrenzen die Tiefe des Querverkaufs. Hybridversicherer betreiben nun Omnichannel-Modelle, die persönliche Expertise mit Online-Self-Service verbinden, um Marktanteile im israelischen Lebens- und Nichtlebensversicherungsmarkt zu verteidigen.

Nach Endnutzer: Unternehmenssegment gewinnt an Dynamik

Privatpersonen erwirtschafteten im Jahr 2025 78,65 % der Prämien, was auf die obligatorische Kraftfahrzeugversicherung und ein wachsendes Gesundheitsbewusstsein zurückzuführen ist. Die Verbreitung von Smartphones hat den Preisvergleich erleichtert und Versicherer zu transparenteren Gebühren und modularen Zusatzleistungen bewogen. Steuerliche Unterstützung für langfristige Ersparnisse hält die Nachfrage nach Lebensversicherungen stabil, während kurzfristige Reise- und Gadget-Deckungen jüngere Käufer ansprechen.

Unternehmens- und KMU-Policen sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 5,86 % wachsen, da Cyberbedrohungen und die Fahrzeugleasingkultur zunehmen. Finanzunternehmen verzeichnen Cybervorfälle, die den Sektor seit 2004 USD 12 Milliarden gekostet haben, was die Nachfrage nach integrierten Risiko- und Entschädigungslösungen antreibt. Die Versicherungssparte von Element Fleet Management berichtet von einer erhöhten Nachfrage nach Flottendeckungen bei Leasingkunden. Branchenspezifische Haftpflicht- und Lieferkettenunterbrechungsprodukte runden die Unternehmensportfolios ab und vergrößern diesen Anteil an der israelischen Lebens- und Nichtlebensversicherungsbranche schrittweise.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf den Zentralbezirk, der Tel Aviv umfasst, ein Anteil von 35,40 % der Prämien und festigte damit seine Rolle als wirtschaftliches Kraftzentrum der israelischen Lebens- und Nichtlebensversicherungssektoren. Der beeindruckende Anstieg des Tel Aviver Versicherungsindex um 22 % seit Jahresbeginn, gestützt durch eine robuste Kapitalmarktentwicklung, hat die verfügbaren Einkommen gestärkt und den Appetit auf fortschrittliche Versicherungsdeckungen erhöht. Da Unternehmenszentralen in diesem Bezirk dicht konzentriert sind, besteht eine ausgeprägte Nachfrage nach Cyberversicherungen, Haftpflichtversicherungen für Führungskräfte und Gruppengesundheitsplänen. Darüber hinaus testen lokale InsurTech-Start-ups ihre Innovationen hier, bevor sie diese auf nationaler Ebene einführen, was den Ruf der Region als Zentrum der Versicherungsinnovation stärkt.

Der ��ü������������ ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 5,55 % wachsen, da Infrastrukturprojekte und Bevölkerungszuzüge die Risikoexponierungen ausweiten. Der Wohnungsbau fördert hypothekengebundene Lebens- und Sachversicherungen. Staatliche Anreize für Industrieparks schaffen Möglichkeiten für gewerbliche Mehrsparten-Pakete. Der Lloyd's-Israel-Hub erweitert den Zugang zu spezialisierten Sach- und Energieplatzierungen über 60 Sparten und unterstützt die regionale Kapazität. Einzigartige klimatische und sicherheitsbezogene Exponierungen fördern die Entwicklung parametrischer Produkte, die auf lokale Risiken zugeschnitten sind, und diversifizieren den israelischen Lebens- und Nichtlebensversicherungsmarkt.

Der Markt in Jerusalem ist stabil, gestützt durch öffentliche Beschäftigung und Tourismus. Spezialisierte Pilgerreise- und Kunstgegenstandsversicherungen decken Nischenbedürfnisse. Die Bezirke Haifa und Nord kombinieren Hafenlogistik und petrochemische Komplexe; Marine-, Fracht- und Umwelthaftpflichtdeckungen dominieren. Ein verstärkter Fokus auf Betriebsunterbrechungsversicherungen folgt auf Sicherheitsvorfälle, und Versicherer setzen granulare geospatiale Preisgestaltung ein, um Risiken auszubalancieren. Landesweit veranlassen Konfliktdynamiken Zeichner dazu, Kumulationslimits sorgfältig zu überwachen, um die Solvenz innerhalb der �Ѳ�����ٲ���öß��ngrenzen des israelischen Lebens- und Nichtlebensversicherungsmarktes aufrechtzuerhalten.

Wettbewerbslandschaft

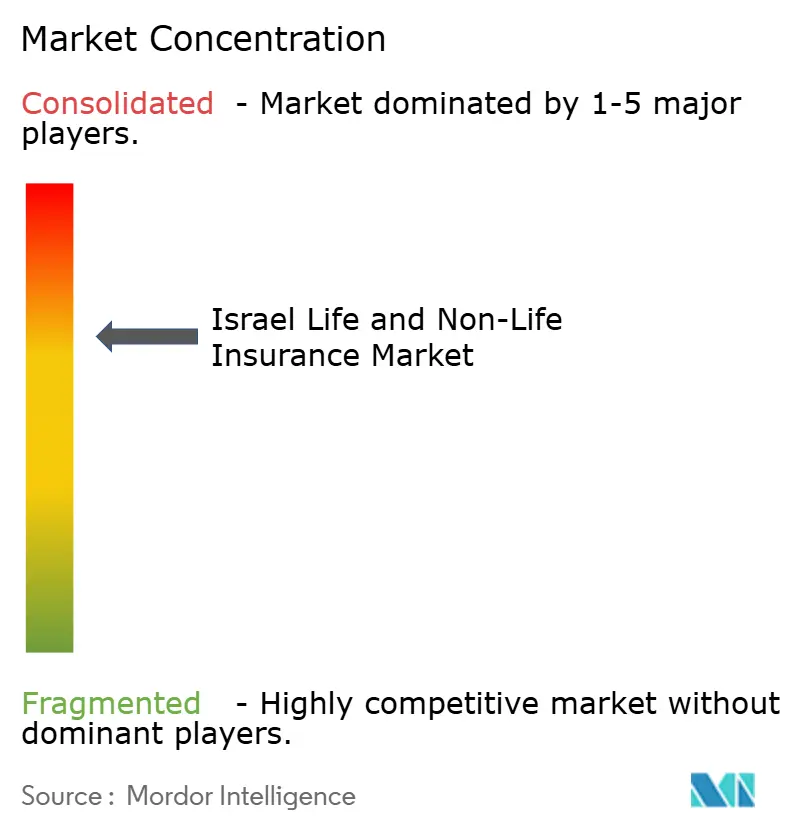

Der israelische Lebens- und Nichtlebensversicherungsmarkt ist mäßig konzentriert, wobei die fünf größten Anbieter die Hauptanteile halten. Harel, Phoenix und Clal nutzen diversifizierte Portfolios und Omnichannel-Vertrieb, um Skalenvorteile zu schützen. Harel verzeichnete einen Umsatz von Schekel 24,25 Milliarden und einen Kursanstieg von 115 % im vergangenen Jahr, was das Vertrauen der Investoren unterstreicht. Phoenix erzielte im ersten Quartal 2025 ein Gesamtergebnis von NIS 568 Millionen, gestützt durch einen Anstieg der Vermögensverwaltungserträge um 43 %.

Die digitale Transformation ist das dominante strategische Thema. Versicherer setzen KI-gestützte Zeichnungsmaschinen und vollautomatische Schadenbearbeitung ein, um Durchlaufzeiten zu verkürzen. Partnerschaften florieren, und die Übernahme von Atlas Insurance durch Aon vertieft die Marinekapazitäten. Der Kauf von Next Insurance durch Munich Re für USD 2,6 Milliarden unterstreicht den globalen Appetit auf lokales InsurTech-Talent. Große Marktteilnehmer tätigen Risikokapitalinvestitionen, um Nischentechnologien frühzeitig zu erschließen, während regionale Spezialisten ihre Agilität nutzen, um maßgeschneiderte Produkte anzubieten und einen gesunden Wettbewerb im israelischen Lebens- und Nichtlebensversicherungsmarkt zu gewährleisten.

Internationale Rückversicherer bleiben selektiv, betrachten Israels diszipliniertes Zeichnungswesen und digitale Expertise jedoch weiterhin als attraktiv. Inländische Versicherer differenzieren sich durch integrierte Wellness-Plattformen, Loyalitäts-Ökosysteme und ESG-orientierte Anlageportfolios. Mittelfristig könnte sich die Konsolidierung beschleunigen, wenn die Solvenzanforderungen steigen, was kleinere Zeichner zu Fusionen oder Nischenspezialisierungen innerhalb der israelischen Lebens- und Nichtlebensversicherungsbranche drängen könnte.

Marktführer der israelischen Lebens- und Nichtlebensversicherungsbranche

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Aon übernahm Atlas Insurance Agency und erweiterte damit sein Marineangebot in Israel.

- März 2025: Munich Re kaufte die verbleibenden 71 % von Next Insurance für USD 2,6 Milliarden und integrierte das Unternehmen in die ERGO Group.

- Februar 2025: Harel Insurance Investments & Financial Services erreichte eine Marktkapitalisierung von ₪14,73 Milliarden bei einem Umsatz von ₪24,25 Milliarden.

- Januar 2025: Siebzehn israelische InsurTech-Unternehmen, darunter Notch und EasySend, bieten fortschrittliche Lösungen für digitale Vermögenswerte und No-Code-Lösungen an.

- April 2024: Novidea sicherte sich USD 30 Millionen in einer Series-C-Finanzierungsrunde zur Unterstützung der globalen Expansion.

- März 2024: CMISA veröffentlichte überarbeitete Governance-Rundschreiben zur Stärkung der Compliance-Anforderungen.

- Februar 2024: Die Israelische Innovationsbehörde startete den Yozma-Fonds 2.0 und leitete USD 155 Millionen an institutionelle Investoren, einschließlich Versicherer, für Risikokapitalallokationen weiter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Israels Lebens- und Nichtlebensversicherungsmarkt als alle gebuchten Bruttoprämien, die von lokal zugelassenen Versicherern in den Bereichen Lebensschutz, spargebundenes Leben, Gesundheit, Kraftfahrzeug, Sachversicherung, Haftpflicht und Spezialdeckungen erhoben werden, die an Privatpersonen oder Unternehmen innerhalb Israels verkauft werden.

Ausschluss des Geltungsbereichs: Rückversicherungsabtretungen, ausschließlich investitionsbezogene Pensionsfondsströme und ausländische Niederlassungen sind nicht Gegenstand dieser Analyse.

������Գپ�����ܲԲ���ü��������������

- Nach Versicherungsart

- Lebensversicherung

- Risikolebensversicherung

- Kapital- und Rentenversicherung

- Leibrenten und Altersvorsorge

- Gruppenlebensversicherung

- Nichtlebensversicherung

- Krankenversicherung (ergänzend und Langzeitpflege)

- Kraftfahrzeugversicherung

- Sachversicherung (Wohngebäude, Gewerbeimmobilien)

- Haftpflichtversicherung (allgemein, beruflich, Produkthaftung)

- Reise- und Unfallversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Agenten und gebundene Vertreter

- Unabhängige Makler

- Direkt (Versicherungsfiliale)

- Bancassurance

- Rein digitale Plattformen und InsurTech-Plattformen

- Nach Endnutzer

- Privatpersonen

- Unternehmen und KMU

- Nach Region (Israel)

- Zentralbezirk (einschl. Tel Aviv)

- Jerusalembezirk

- Haifa und Nordbezirke

- ��ü������������

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Underwriting-Manager, rein digitale Start-ups, Agenturleiter und Versicherungsnehmer in Tel Aviv, Haifa und Be'er Sheva befragt. Die Gespräche klärten Verschiebungen im Produktmix, durchschnittliche Verkaufspreise, Stornoverhalten und die aufkommende Akzeptanz von Cyber-Risiken, sodass wir Desk-Findings abgleichen und Annahmen verfeinern konnten.

Desk Research

Wir begannen mit den gesetzlichen Daten der Capital Market, Insurance and Savings Authority, monatlichen Prämieneinreichungen und den Finanzstabilitätsbulletins der Bank of Israel, gefolgt von makroökonomischen Eingaben des Central Bureau of Statistics, den OECD Insurance Indicators und den World Bank Sigma-Datensätzen. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen bereicherten die trägerspezifischen Aufschlüsselungen, während Fachzeitschriften wie Insurance Post und akademische Arbeiten zur versicherungsmathematischen Rückstellungsbildung kontextuelle Kennzahlen lieferten. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Versicherungsfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, wurden von Mordor-Analysten zur Querprüfung von Zahlen genutzt. Diese Liste ist illustrativ; im Verlauf des Projekts wurden zusätzliche öffentliche und abonnementbasierte Quellen konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion des Prämienvolumens wurde auf Basis offizieller Lebens- und Nichtlebensversicherungszeichnungen erstellt und anschließend mit stichprobenartig erhobenen Kanal-ASP, multipliziert mit Policenvolumina und Träger-Roll-ups, einem Stresstest unterzogen, um nicht gemeldete Nischen zu erfassen. Zu den modellierten Schlüsseltreibern zählen das Wachstum des Fahrzeugbestands, das verfügbare Einkommen pro Kopf, die Inanspruchnahme ergänzender Gesundheitsleistungen, Kapitaladäquanzregeln, inflationsbereinigter ASP-Drift und die InsurTech-Durchdringung. Wir haben multivariate Regression angewendet, um die Prämien von 2026 bis 2030 zu prognostizieren, wobei die Szenariogrenzen während Expertengesprächen vereinbart wurden. Etwaige Bottom-up-Lücken, beispielsweise bei Nischenhaftpflichtsparten, wurden durch Interpolation von Peer-Kennzahlen geschlossen und anhand von Kraftfahrzeugdaten auf Versandebene validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Managementfreigabe. Modelle werden jährlich aktualisiert; unterjährige Updates werden ausgelöst, wenn Regulierung, Zinssätze oder Katastrophenschäden die Annahmen wesentlich verändern. Kunden erhalten daher stets eine aktuelle Sicht.

Warum Mordors Baseline für den israelischen Lebens- und Nichtlebensversicherungsmarkt Bestand hat

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Währungsbehandlungen wählen.

Wesentliche Ursachen für Abweichungen sind eine enge Fokussierung auf direkte Prämien, die Einbeziehung von Provident-Fund-Vermögen oder statische Wechselkurse, die inflationsbedingte Schekelbewegungen dämpfen. Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung vermeiden solche Fallstricke und liefern die entscheidungsreifste Baseline.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 23,52 Mrd. (2025) | ���ϲ����� | - |

| USD 15 Mrd. (2025) | Regional Consultancy A | Schließt spargebundenes Leben und Gesundheitsrider aus; nur generischer Makro-Uplift |

| USD 25 Mrd. (2024) | Industry Analyst B | Fügt Pensions- und Provident Funds hinzu; optimistische Szenarioschichtung |

| USD 22 Mrd. (2023) | Trade Journal C | Älteres Basisjahr; fester FX-Kurs 2023; lässt Retrozessionsanpassungen aus |

Zusammenfassend lässt sich sagen, dass ���ϲ����� durch die Verankerung von Schätzungen an regulatorisch verifizierten Daten, die Querprüfung mit Trägeroffenlegungen und die jährliche Aktualisierung von Variablen eine ausgewogene, transparente Baseline liefert, die Manager auf klare Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des israelischen Lebens- und Nichtlebensversicherungsmarktes?

Der Markt beläuft sich im Jahr 2026 auf USD 24,33 Milliarden und soll bis 2031 USD 28,82 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im israelischen Lebens- und Nichtlebensversicherungsmarkt?

Die Nichtlebensversicherung führt mit einem Anteil von 59,85 % der Prämien im Jahr 2025.

Wie schnell wächst der digitale Vertriebskanal?

Rein digitale Plattformen und InsurTech-Plattformen sollen zwischen 2026 und 2031 mit einer CAGR von 10,95 % wachsen.

Welche Region verzeichnet das schnellste Prämienwachstum?

Der ��ü������������ soll mit einer CAGR von 5,55 % wachsen und damit andere Regionen übertreffen.

Warum gewinnen Cyberversicherungen bei israelischen Unternehmen an Bedeutung?

Ein Anstieg ausgefeilter Cyberangriffe und damit verbundener finanzieller Verluste – geschätzt auf USD 12 Milliarden für globale Finanzunternehmen seit 2004 – hat das Risikobewusstsein der Unternehmen geschärft und die Nachfrage nach spezialisierten Deckungen angetrieben.

Wie wirken sich regulatorische Änderungen auf die Rentabilität der Versicherer aus?

Die strengeren Kapitalstandards der CMISA und Obergrenzen für Verwaltungsgebühren belasten die Margen und veranlassen Versicherer, in Automatisierung zu investieren und Einnahmequellen zu diversifizieren.

Seite zuletzt aktualisiert am: