Versicherungsmaklermarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 359.27 Milliarden US-Dollar |

| Marktgröße (2031) | 572.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Versicherungsmaklermarkt Analyse von ���ϲ�����

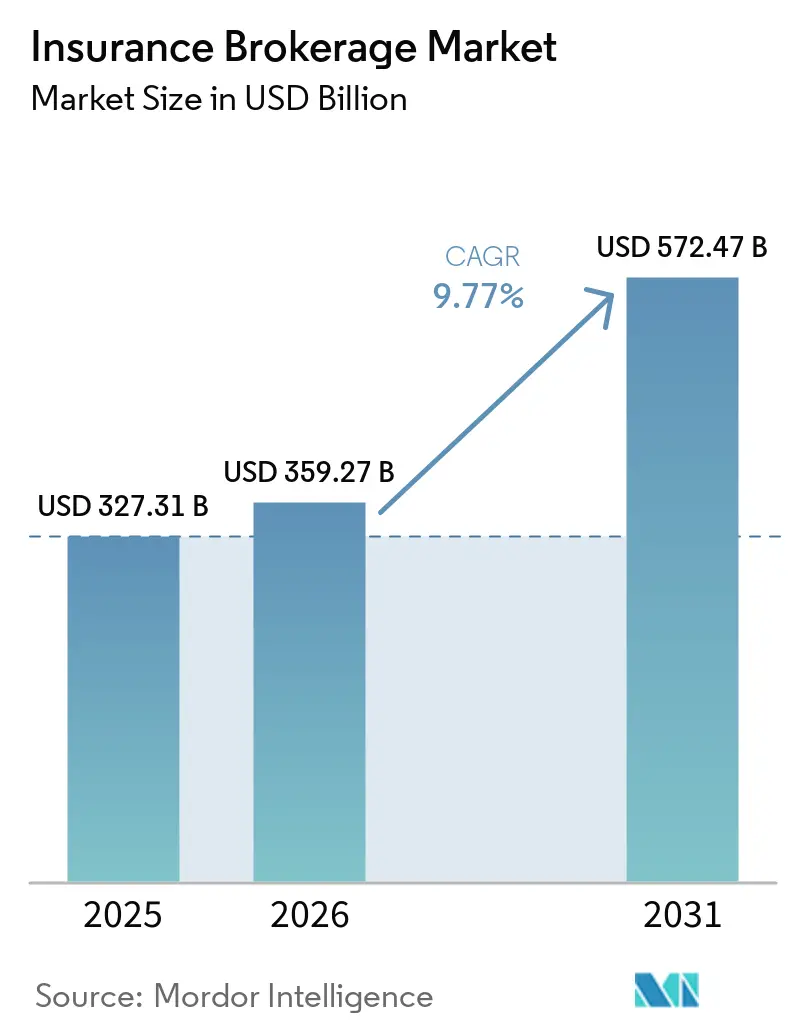

Die Größe des Versicherungsmaklermarkts wurde im Jahr 2025 auf 327,31 Milliarden USD geschätzt und soll von 359,27 Milliarden USD im Jahr 2026 auf 572,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,77 % während des Prognosezeitraums (2026–2031).

Die Dynamik im Versicherungsmaklermarkt spiegelt eine klare Ausrichtung auf Spezialrisikoexpertise, die Einführung digitaler Arbeitsabläufe und programmbasierte Zeichnungspartnerschaften wider, die die Gebührenpools für gut aufgestellte Intermediäre erweitern. Sach- und Haftpflichtversicherung bleibt die größte Erlössäule, während Spezialsparten unter der Führung von Cyber das Wachstumstempo vorgeben, da Kunden digitale und klimabezogene Risiken mit komplexeren Transferstrukturen angehen. Einzelhandelskanäle halten weiterhin den Großteil des Umsatzes, doch Großhandels- und E&S-Platzierungen gewinnen an Bedeutung, da Versicherer schwer platzierbare Risiken außerhalb zugelassener Märkte lenken. Nordamerika behält die Führungsposition in der Größe, während der asiatisch-pazifische Raum das schnellste Wachstumsprofil aufweist, und die regulatorische Kontrolle der Vergütung fördert einen Wandel hin zu Gebühren und Transparenz bei Gesundheits- und Gewerbeplacements. Diese Kombination deutet auf einen Versicherungsmaklermarkt hin, in dem Spezialisierung, Datenstandards und kapitalleichte Vertriebsmodelle die Wettbewerbsergebnisse bis 2031 prägen.

Wichtigste Erkenntnisse des Berichts

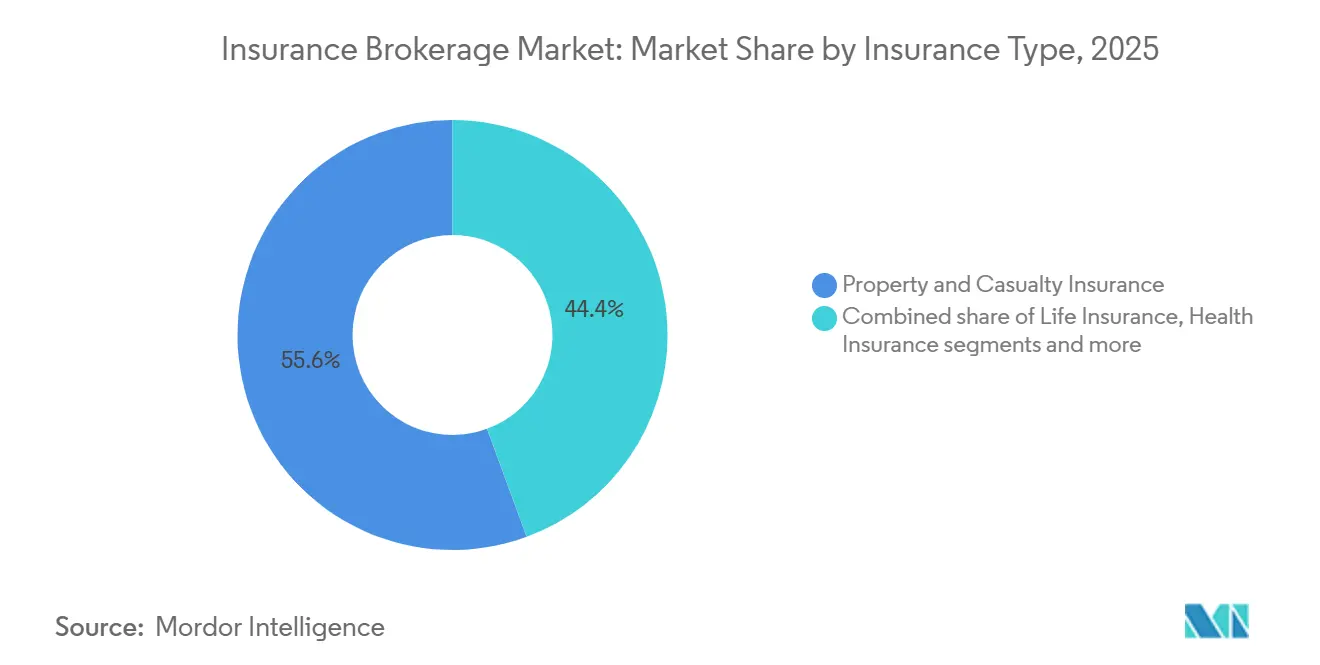

- Nach Versicherungsart führte Sach- und Haftpflichtversicherung mit einem Anteil von 55,62 % am Versicherungsmaklermarkt im Jahr 2025, während Spezialsparten voraussichtlich mit einer CAGR von 14,61 % bis 2031 wachsen werden.

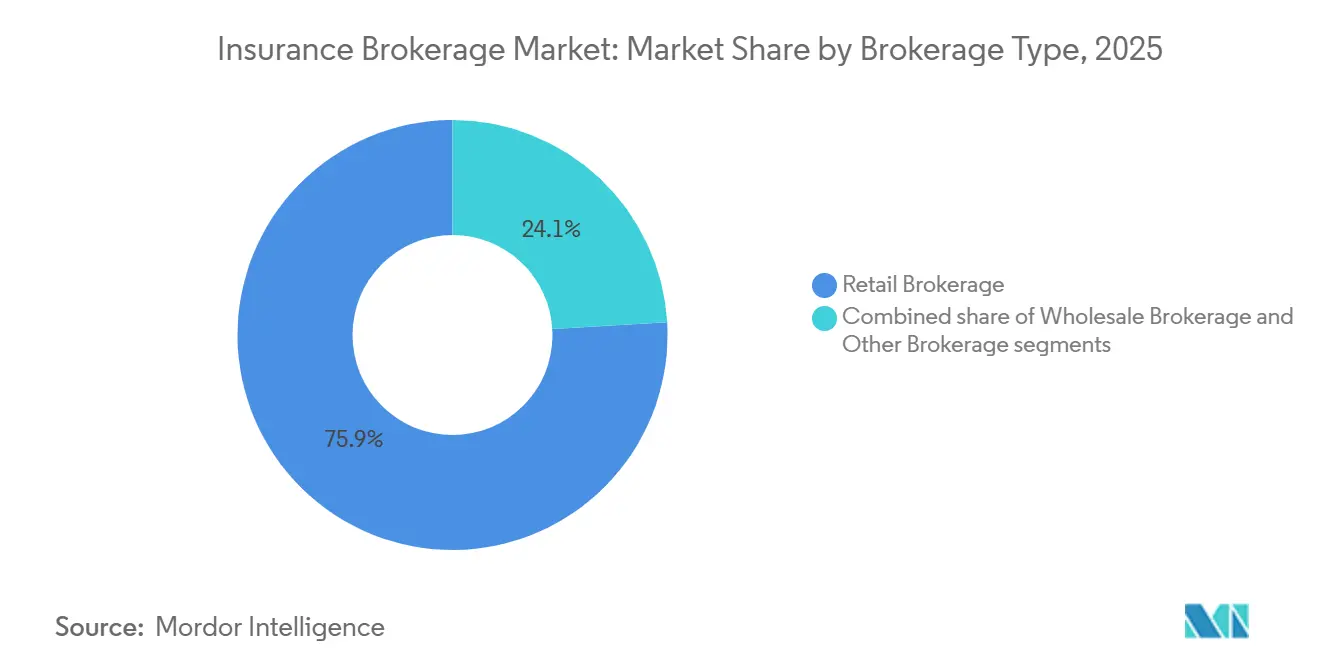

- Nach Maklertyp hielt Einzelhandelsmakler 75,94 % des Versicherungsmaklermarktanteils im Jahr 2025, während �Ұ���ß�Ի��������������� voraussichtlich mit einer CAGR von 8,67 % bis 2031 wachsen werden.

- Nach Versicherern entfielen auf Platzierungen des öffentlichen Sektors 54,18 % des Versicherungsmaklermarktanteils im Jahr 2025, während Platzierungen des Privatsektors voraussichtlich mit einer CAGR von 9,31 % bis 2031 steigen werden.

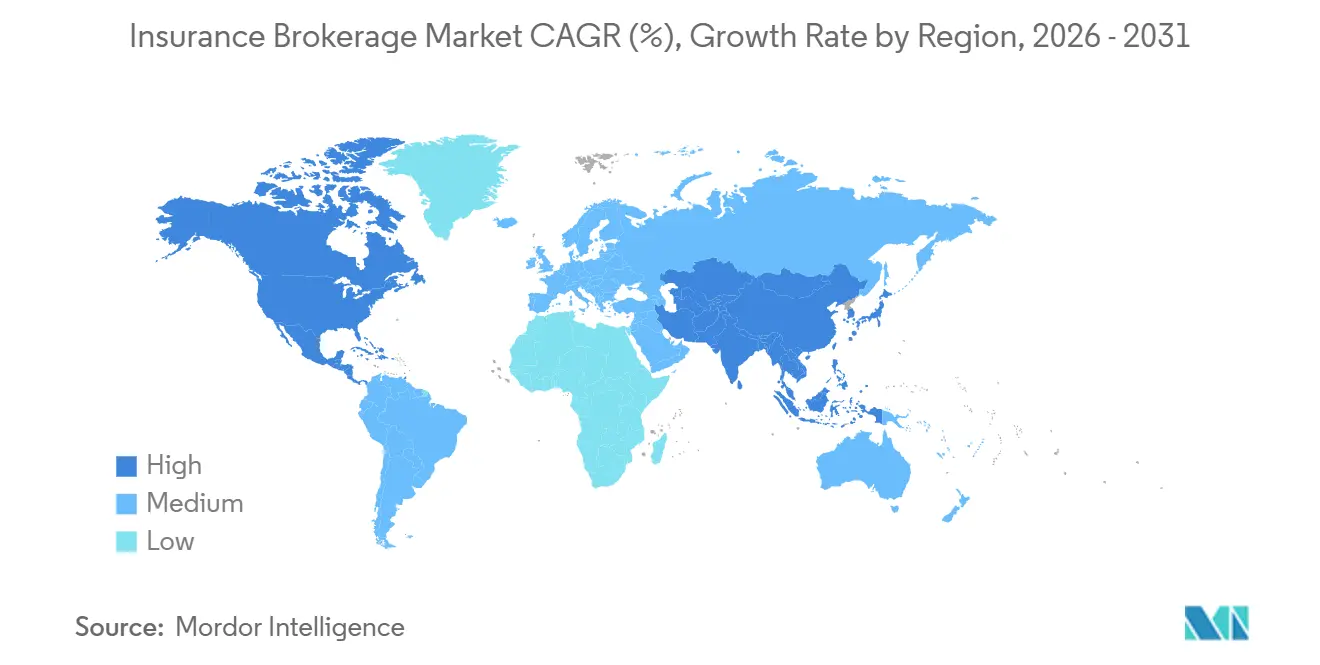

- Nach Geografie hielt Nordamerika 37,42 % des Versicherungsmaklermarktanteils im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,12 % über 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Versicherungsmaklermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| ��&��/�Ұ���ß�Ի������첹�Բ���-����貹�Բ����Dz� | +2.1% | Nordamerika, mit Ausstrahlungseffekten auf die Spezialmärkte des Vereinigten Königreichs und Bermudas | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungsdurchdringung und Expositionswachstum | +1.9% | Global, konzentriert in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung und Plattformpartnerschaften | +1.3% | Nordamerika, fortgeschrittene asiatisch-pazifische Märkte, Westeuropa | Langfristig (≥ 4 Jahre) |

| Maklerkonsolidierung und M&A-Skalenvorteile | +1.7% | Global, angeführt von den Vereinigten Staaten und Kanada, expandierend in EMEA und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Makler-eigene MGA und Programmeinrichtungen | +1.4% | Vereinigte Staaten E&S, Lloyd's-Syndikate des Vereinigten Königreichs, globale Spezialsparten | Mittelfristig (2–4 Jahre) |

| Einführung von Datenstandards für die Direktplatzierung | +1.3% | Londoner Markt und die Ruschlikon-Gemeinschaft, schrittweise in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

E&S/Großhandelskanal-Expansion zur Aufrechterhaltung der vermittelten Prämienvolumina

Der Anteil des E&S-Sektors an den gewerblichen Sach- und Haftpflichtprämien in den Vereinigten Staaten übersteigt nun 12 %, und Großhändler verarbeiten weiterhin steigende Einreichungen, auch wenn sich bestimmte Tarife abschwächen, was auf eine strukturelle Verlagerung hin zu nicht zugelassener Kapazität für komplexe oder notleidende Risiken hindeutet.[1]IAT Insurance Group Redaktion, "Die wachsende Rolle des E&S-Markts," IAT Insurance Group, iatinsurancegroup.com. Die Überschusslinienprämiensumme in den Vereinigten Staaten erreichte im ersten Halbjahr 2025 46,2 Milliarden USD, ein Anstieg von 13,2 % im Jahresvergleich. [2]R&I Redaktionsteam, "Überschusslinienprämiensumme steigt im ersten Halbjahr 2025 auf 46,2 Milliarden USD," Risk & Insurance, riskandinsurance.com. Einzelhandelsmakler verlassen sich zunehmend auf Großhandelspartner, um Zugang zu E&S-Märkten zu erhalten, mehrschichtige Programme aufzubauen und Manuskriptpolicen zu platzieren, die zugelassene Versicherer nur ungern zeichnen. In diesem Umfeld liefern Großhändler, die Zeichnungsbefugnis, Katastrophenanalytik und breiten Marktzugang kombinieren, differenzierte Ergebnisse für Einzelhandelspartner und Endkunden. Compliance- und Bonitätsprüfungen sind zu einem Kernbestandteil des Maklerwerts geworden, angesichts der Geschwindigkeit von Programmstarts und der Notwendigkeit einer transparenten Bewertung von Überschussliniensteuern und Versicherern bei der Platzierung.

Cyber-Versicherungsdurchdringung und Expositionswachstum erweitern Beratungs- und Platzierungsgebühren

Cyber-Prämien stiegen weiter, da Versicherer durch Rückversicherung und Kapitalmärkte gedeckte Kapazitäten hinzufügten, wobei die gebuchten Bruttoprämien von rund 15,6 Milliarden USD im Jahr 2025 auf prognostizierte 16,4 Milliarden USD im Jahr 2026 stiegen. Vorab-Schadensbewertungen, Planung der Reaktion auf Vorfälle und detaillierte Verhandlungen über Policenformulierungen generieren nun bedeutende Beratungsgebühreneinnahmen für Makler, die mittelständische und KMU-Kunden betreuen. Die Zeichnung bleibt selektiv, wobei Versicherer datenschutzbezogene Ausschlüsse verschärfen und Lieferantenmanagement sowie Auslöser für Betriebsunterbrechungen durch Dritte prüfen, da Lieferkettenprobleme zunehmen. Die Preisgestaltung im Jahr 2026 ist insgesamt weitgehend stabil, während das Gesundheitswesen aufgrund jüngster Schadenstrends weiterhin einstellige Erhöhungen verzeichnet. Regulatorische Erwartungen erhöhen den Einsatz, da SEC-Cybersicherheits-Offenlegungsregeln eine zeitnahe Meldung wesentlicher Vorfälle erfordern, und europäische Regelwerke wie DORA und der EU-KI-Rahmen eine operative und modellbezogene Governance fördern, die die Zeichnungsanforderungen prägt.

Maklerkonsolidierung und M&A schaffen skalierte Multi-Spezialitätsplattformen und Cross-Selling-Effizienzen

Die Branchenaktivität blieb Ende 2025 und Anfang 2026 aktiv, und große Transaktionen haben den Wettbewerbsmaßstab im Einzel-, Groß- und Spezialvertrieb neu gesetzt. Arthur J. Gallagher schloss eine Akquisition von AssuredPartners im Wert von 13,45 Milliarden USD ab, erweiterte die Mittelstands- und Spezialkapazitäten in den Vereinigten Staaten und stärkte die Aktivitäten im Vereinigten Königreich und Irland [3]. Brown & Brown vereinbarte die Übernahme von Accession Risk Management Group für 9,83 Milliarden USD, was die Groß- und Programmbreite erheblich erhöht. Technologie und Daten stehen bei skalierten Modellen im Mittelpunkt, wobei KI-gestützte Tools für Schadensfälle, Platzierungsanalytik und Beratungsarbeitsabläufe schnellere Zykluszeiten und bessere Ergebnisse unterstützen. Eine von Marsh McLennan angekündigte Umbenennung konsolidierte Fähigkeiten unter „Marsh”, um das Engagement in den Bereichen Risiko, Rückversicherung, Personal und Beratung zu vereinfachen, was einen Wandel hin zu integrierter Beratung im großen Maßstab signalisiert. Private-Equity-gestützte Käufer bleiben eine wichtige Kraft bei Roll-ups und Tuck-ins und sorgen für eine stetige Pipeline von Akquisitionen, da unabhängige Agenturen Nachfolgelösungen und Investitionen in Technologie und Talente suchen.

Einführung von Datenstandards (ACORD GRLC 2.0, Lloyd's CDR) zur Ermöglichung von Direktplatzierung und analysegesteuertem Maklergeschäft

ACORD startete GRLC Generation 2.0 im April 2025, um einen einheitlichen, digital-first Standard für Platzierung und Schadenbearbeitung in großen gewerblichen und Rückversicherungsabläufen zu schaffen. Frühe Implementierungen haben wesentliche Verbesserungen gezeigt, darunter deutliche Reduzierungen nicht zugeordneter Barmittel und manueller Aufwände sowie eine höhere Datenqualität in Peer-to-Peer-Märkten. Die Lloyd's CDR-Initiative erweitert standardisierte Daten auf Schäden und Abwicklung mit dem Ziel, die Verbindung zwischen Zeichnungsdaten und nachgelagerten Ereignissen zu stärken. Der Londoner Markt hat eine breite Ausrichtung auf ACORD-Standards als Teil seiner digitalen Modernisierung gefördert, was die strategische Bedeutung strukturierter, interoperabler Daten signalisiert. Die Einführung außerhalb Londons bleibt uneinheitlich, da viele MGAs noch am Anfang der API-Aktivierung und des digitalen Betriebs stehen, was zum Teil auf Legacy-Plattformen und Integrationskosten zurückzuführen ist. Da DORA und andere regulatorische Rahmenbedingungen reifen, wird die Datenstandardisierung wahrscheinlich von einem Effizienzfaktor zu einer Compliance-Notwendigkeit für grenzüberschreitende Makler und Versicherer werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Transparenz bei Provisionen und Vergütungsprüfung | -1.2% | Vereinigte Staaten, Vereinigtes Königreich, EU | Mittelfristig (2–4 Jahre) |

| Direkte und eingebettete Kanäle im Privat- und Kleingewerbebereich | -0.9% | Global, ausgeprägt in den Vereinigten Staaten, Westeuropa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| API- und Dateninteroperabilitätslücken | -0.7% | Global, fragmentiert im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Abschwächung bei ausgewählten Sach- und Haftpflichtsparten und Einrichtungsrationalisierung | -0.8% | Vereinigte Staaten Sachversicherung, globale Rückversicherungskapazitätszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Transparenz bei Provisionen und Vergütungsprüfung komprimiert Margen

Der Consolidated Appropriations Act von 2026 erweitert die ERISA-Offenlegungsanforderungen für PBMs und TPAs und schreibt eine detaillierte Berichterstattung über direkte und indirekte Vergütungen vor – ein Schritt, der die Erwartungen an eine umfassendere Transparenz bei Intermediärsrollen prägt. Die FCA Consumer Duty des Vereinigten Königreichs hat die Messlatte für Klarheit und Fairness höher gelegt, mit expliziten Leitlinien zur Erstellung verständlicher Gebührenerklärungen und beispielbasierter Kommunikation. In der Praxis sehen sich Makler mit höheren Compliance-Kosten, verstärkter Kundenprüfung von kontingenten oder volumenbasierten Vereinbarungen und einer wachsenden Präferenz für gebührenbasierte Vergütung bei größeren Platzierungen konfrontiert. Das rechtliche Risiko steigt ebenfalls, da Gerichte nicht offengelegte Intermediärsvergütungen anfechten und Interessenkonflikte in Fällen hervorheben, die die Versicherungsvertriebspraktiken beeinflussen können. Vorgeschlagene DOL-Regeln würden ERISA-Plänen untersagen, Verträge mit nicht konformen Dienstleistern abzuschließen, was den Dokumentations- und Prüfungsbedarf vor den Anwendungsdaten des Planjahres 2026 erhöht.

API- und Dateninteroperabilitätslücken in Märkten verlangsamen die Direktplatzierung

Legacy-Plattformen und fragmentierte Datenflüsse verursachen weiterhin erhebliche Verzögerungen bei der Angebotsstellung, Bindung und Betreuung bei vielen Intermediären und Versicherern. Ein großer Teil der Technologiebudgets ist an die Wartung nicht interoperabler Systeme gebunden, wobei Frontline-Agenten erhebliche Zeit damit verbringen, Einreichungen aufgrund versichererspezifischer Formate und Portale erneut einzugeben. ACORD GRLC 2.0-Standards können Reibungsverluste reduzieren, indem sie standardisierte, maschinenlesbare Platzierungs- und Schadenmeldungen ermöglichen, aber die Einführung bleibt außerhalb Londons und Peer-to-Peer-Gemeinschaften uneinheitlich. Regulatorische Mandate wie DORA drängen Unternehmen dazu, Prozesse und Datenflüsse mit mehr Sorgfalt zu dokumentieren, was den Anreiz erhöht, in Kernsystemupgrades und API-Infrastrukturen zu investieren. In den Vereinigten Staaten setzen Open-Data-Regeln Fristen für die vom Verbraucher autorisierte Datenweitergabe, was eine unternehmensweite Authentifizierung und Protokollierung erfordert, um die Compliance zu erfüllen und gleichzeitig neue Vertriebs- und Serviceanwendungsfälle zu ermöglichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungsart: Spezialsparten erzielen Prämienwachstum, während Sach- und Haftpflicht das Volumen hält

Sach- und Haftpflichtversicherung hielt 55,62 % des vermittelten Umsatzes im Jahr 2025, und Spezialsparten sollen bis 2031 mit einer CAGR von 14,61 % wachsen, was die steigende Nachfrage nach fokussierter Expertise und Märkten mit begrenzter Kapazität widerspiegelt, die technische Intermediation schätzen. Die größte Gebührenbasis des Versicherungsmaklermarkts liegt weiterhin im Sach- und Haftpflichtbereich, wo Größe und Platzierungsvolumen eine Rolle spielen, doch die Margen stehen unter Druck in der Sachversicherung, da sich die Tarife Ende 2025 und Anfang 2026 abschwächten. Küstenimmobilien und andere katastrophenexponierte Konten erfordern weiterhin Beratungsgebühren, bei denen Makler Szenarien modellieren, Selbstbehalte anpassen und parametrische Auslöser strukturieren, um die Ergebnisse für Kunden zu stabilisieren. Die Haftpflichtpreisgestaltung bleibt Anfang 2026 fest, und Rechtsstreitigkeiten halten den Aufwärtsdruck auf Dach- und Kfz-Haftpflicht aufrecht, was die Umsatzstabilität für Makler mit starken Haftpflichtportfolios aufrechterhält.

Spezialsparten unter der Führung von Cyber sind ein zentraler Wachstumsmotor, da Käufer die Reaktion auf Vorfälle und Governance formalisieren und Rückversicherer den Appetit mit strukturiertem Risikotransfer ausweiten. Makler gewinnen inkrementelle Gebührenmöglichkeiten aus Vorab-Schadensbewertungen, Tischübungen und Verhandlungen über Policenformulierungen, die sich mit sich entwickelnden Ausschlüssen und Lieferantendeckung befassen. Cyber-GWP stieg von rund 15,6 Milliarden USD im Jahr 2025 auf prognostizierte 16,4 Milliarden USD im Jahr 2026, ein Skaleneffekt, der maklergesteuerte Programme und panelgesteuerte Lösungen unterstützt. ��ü���챹��������������ܲԲ������������� profitieren auch von der Marktsophistikation und der anhaltenden Rolle von ILS bei der Kapazitätsbereitstellung, was Intermediären hilft, Kapitalquellen mit Kundenbedürfnissen abzustimmen. Im Bereich Gesundheit und Mitarbeiterleistungen erhöhen medizinische Trends und Apothekendynamiken den Wert von Stop-Loss-Beratung und Plangestaltungsexpertise, was Gebühreneinnahmen unterstützt, die weniger mit Prämienzyklen korrelieren.

Nach Maklertyp: Einzelhandel dominiert das Volumen, Großhandel erfasst das Wachstum in Spezialsparten

Einzelhandel hielt 75,94 % des Umsatzes im Jahr 2025, während Großhandel voraussichtlich mit einer CAGR von 8,67 % bis 2031 wächst, was die E&S-getriebene Komplexität und die Verlagerung notleidender oder spezialisierter Risiken aus zugelassenen Märkten widerspiegelt. Der Versicherungsmaklermarkt verlässt sich weiterhin auf den Einzelhandelsvertrieb für die Kundenakquise und den Service, aber Einzelhandelsmakler stehen bei einfacheren Produkten unter Druck durch digitale Alternativen, was viele dazu veranlasst, sich zu spezialisieren und gebührenbasierte Beratung hinzuzufügen. Mittelstandskonten belohnen Makler, die Platzierung mit Sicherheitsprogrammen, Schadenvertretung und Benchmarking kombinieren, was die Kundenbindung stärkt und den rein preisbasierten Wettbewerb reduziert. Großhandelspartner bieten Zugang zu Dutzenden von E&S-Versicherern und Programmen sowie Kenntnisse über Appetit und Schichtungsstrategien, die die Platzierung in engen Zeitrahmen beschleunigen.

Der Großhandelsimpuls ist im Überschussliniensegment quantifizierbar, wo die Prämien im ersten Halbjahr 2025 46,2 Milliarden USD erreichten, ein Anstieg von 13,2 % im Jahresvergleich, angeführt von gewerblicher Haftpflicht und Sachversicherung. Dieser Hintergrund begünstigt Großhändler, die Mehrversicherertürme strukturieren, Manuskriptformulierungen verwalten und durch Programmautorität bessere Wirtschaftlichkeit erzielen können. Andere Modelle, einschließlich Programmverwaltung, Captive-Management und spezialisierte TPAs, erweitern den Servicefußabdruck der Versicherungsmaklerbranche und fügen Gebühreneinnahmen hinzu, die an Schadensleistung und operative Ergebnisse statt an Prämienschwankungen gebunden sind. Der Ausblick begünstigt integrierte Einzel- und Großhandelskapazitäten innerhalb derselben Plattform oder durch strategische Partnerschaften ausgerichtet, um sowohl Breite als auch Tiefe bei Spezialplatzierungen zu liefern.

Nach Versicherern: Öffentlicher Sektor dominiert den Anteil, Privatsektor beschleunigt das Wachstum

Platzierungen des öffentlichen Sektors hielten 54,18 % des vermittelten Umsatzes im Jahr 2025, während Platzierungen des Privatsektors auf dem Weg sind, bis 2031 mit einer CAGR von 9,31 % zu wachsen, da Unternehmenskäufer Captives, parametrische Lösungen und strukturierte Rückversicherung einsetzen, um Volatilität zu managen. Die Versicherungsmaklermarktanteilsneigung zu öffentlichen Einrichtungen bringt erhöhte Transparenzanforderungen und Wettbewerbsausschreibungen mit sich, die die Margen unter Druck setzen und itemisierte, gebührenbasierte Angebote bevorzugen. Die Consumer Duty des Vereinigten Königreichs und die Transparenzinitiativen der Vereinigten Staaten beschleunigen den Wandel hin zu klarerer Vergütungsberichterstattung und Wertdokumentation in Leistungs- und Haftpflichtprogrammen. Die Nachfrage des Privatsektors konzentriert sich auf Beratung rund um die Risikofinanzierung, einschließlich Captive-Design, Rückversicherungsplatzierungen und aggregiertem Schutz zur Stabilisierung der Gesamtrisikokosten.

Große Unternehmen führen in der Sophistikation, indem sie Selbstbehalt mit Vertragsrückversicherung und Katastrophenmodellen kombinieren, und Makler gewinnen Mandate durch Analytik und Ausführung sowohl in zugelassenen als auch in alternativen Kapitalkanälen. Mittelständische Unternehmen verlassen sich auf Makler für gebündelte Dienstleistungen, die Deckungsplatzierung, Schadenverhütung und Schadenunterstützung umfassen, was dauerhafte Beziehungen schafft, die Preiszyklen standhalten. Öffentliche Einrichtungen betonen weiterhin Kostensicherheit und Dokumentation von Dienstleistungen, was den Wettbewerb hoch hält und Intermediäre belohnt, die Transparenz mit Risikotransferinnovation in Einklang bringen können. Bis 2031 sind Makler, die Servicemodelle für öffentliche und private Käufer segmentieren und Platzierung mit Beratung und Analytik verknüpfen, gut positioniert, um Anteile zu gewinnen, auch wenn die Compliance-Anforderungen steigen.

Geografische Analyse

Nordamerika entfiel auf 37,42 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,12 % bis 2031 wächst und das Tempo für die regionale Expansion im Versicherungsmaklermarkt vorgibt. Der Überschussliniensegment der Vereinigten Staaten unterstreicht die strukturelle Nachfrage nach Spezialkapazität, wobei die Prämien im ersten Halbjahr 2025 46,2 Milliarden USD erreichten und das Wachstum auf gewerbliche Haftpflicht und Sachversicherung konzentriert war. Das Wettbewerbsfeld der Vereinigten Staaten bleibt bei M&A mit großen Transaktionen aktiv, die Einzel-, Groß- und Programmkapazitäten erweitern, obwohl die Abschwächung der Sachversicherungstarife Ende 2025 das organische Umsatzwachstum einiger Einzelhandelsplattformen verlangsamte. Kanada folgt ähnlichen Trends bei Konsolidierung und digitaler Transformation, wobei Makler auf gewerbliche Sparten und Speziallösungen setzen, um den Druck in einfacheren Privatsparten auszugleichen.

Das Wachstum des asiatisch-pazifischen Raums resultiert aus steigender Versicherungsbeteiligung, Fortschritten im digitalen Vertrieb und regulatorischen Programmen, die Kapital- und Solvenzrahmen formalisieren. Die Einführung eines risikobasierten Kapitalregimes in Hongkong und die grenzüberschreitende Nachfrage stärken Spar- und Schutzflüsse, die für große Intermediäre relevant sind. Die gewerbliche Preisgestaltung in mehreren asiatisch-pazifischen Märkten tendierte bis Anfang 2026 nach unten, was die Rolle der Makler bei der Demonstration von Wert durch Deckungsoptimierung, Panelauswahl und Schadenvertretung erhöhte. Indien und Teile ��ü��Dz��ٲ��������s zeigen Multi-Sparten-Dynamik, wobei Gesundheits-, Kfz- und Mikrolösungen schnell in digitale und Affinitätskanäle vordringen, wo Makler bei eingebetteten und White-Label-Angeboten partnerschaftlich tätig sein können. In reifen asiatisch-pazifischen Märkten profitieren Makler von komplexen Platzierungen im Zusammenhang mit Bau-, Energie- und Katastrophenexpositionen, die spezialisierte Expertise bevorzugen.

Europa kombiniert tiefe Spezialexpertise, die in London zentriert ist, mit nationalen Märkten, die unter Margendruck durch Konsolidierung und digitalen Wettbewerb stehen. Lloyd's fungiert weiterhin als globaler Knotenpunkt für Marine-, Luftfahrt-, politische Risiko- und Cyber-Platzierungen, unterstützt durch laufende Datenstandardisierung durch CDR und Ausrichtung auf ACORD. Intermediäre, die in der gesamten Region tätig sind, passen sich an regulatorische Erwartungen hinsichtlich Transparenz und Verbraucherergebnissen an und nutzen strukturierte Daten, um Platzierungs- und Schadengeschwindigkeit zu verbessern. Im Nahen Osten und Afrika zeigt das GCC-Gesundheitssegment zweistelliges Wachstum auf einer beträchtlichen Basis und soll 2026 weiter steigen, was eine robuste Pipeline für Intermediäre aufrechterhält, die sich auf Mitarbeiterleistungen und grenzüberschreitende Deckung konzentrieren. Makler, die regionale regulatorische Kompetenz mit globalem Rückversicherungszugang kombinieren, sind am besten positioniert, um im Prognosezeitraum in MEA zu wachsen.

Wettbewerbslandschaft

Der Versicherungsmaklermarkt umfasst globale Marktführer mit starker Verhandlungsmacht und Dateninvestitionen neben einer langen Reihe spezialisierter regionaler und vertikaler Akteure. Große Makler integrieren weiterhin Risiko- und Rückversicherungsberatung mit Daten- und KI-Tools, um sich bei Platzierungsgeschwindigkeit, Analytik und Schadenergebnissen zu differenzieren. Bemerkenswerte Transaktionen in 2025 und 2026 haben den Kapazitätszugang und die Kundenservicemodelle neu gestaltet, darunter Arthur J. Gallaghers Akquisition von AssuredPartners im Wert von 13,45 Milliarden USD und Brown & Browns Vereinbarung zur Übernahme von Accession Risk Management Group für 9,83 Milliarden USD. Technologiegestützte Großhändler und Programmadministratoren erweitern ebenfalls ihre Rollen, indem sie Marktzugang mit delegierter Zeichnung und Produktentwicklung kombinieren.

Top-Plattformen betonen integrierte Betriebsmodelle, die neue Cross-Selling-Wege schaffen und das Kundenengagement in den Bereichen Risiko, Rückversicherung, Humankapital und Investmentdienstleistungen vereinfachen. Die Umbenennung von Marsh zu einem einheitlichen Namen unterstreicht diese Strategie und schafft eine gemeinsame Identität für Technologie- und Analytikinvestitionen. Skalierte Akteure formalisieren den KI-Einsatz bei der Schadensbewertung und Platzierungsanalytik, um Zykluszeiten zu verkürzen und die Zeichnungsgenauigkeit zu verbessern. Gleichzeitig sichern sich Spezialisten verteidigungsfähige Positionen, indem sie Nischenexpositionen meistern und Beratungstiefe bieten, die Generalisten oder direkte Kanäle nur schwer erreichen können.

Regulatorischer Druck auf Vergütungsoffenlegung und Verbraucherergebnisse zwingt alle Wettbewerber, Wertnarrative rund um Benchmarking, Schadenverhütung und Gesamtrisikokosten zu kodifizieren. Eingebetteter und direkter Vertrieb führen Preistransparenz und Komfort in einfacheren Sparten ein, was die Prämie auf beratungsgeführte Modelle bei komplexen oder gewerblichen Risiken erhöht. Bis 2031 werden die Marktführer im Versicherungsmaklermarkt voraussichtlich diejenigen sein, die in interoperable Datenstandards, Programmkapazität und spezialisierte Talente investieren und dabei die Compliance-Disziplin in sich entwickelnden regulatorischen Umgebungen aufrechterhalten.

Marktführer der Versicherungsmaklerbranche

Alliant Insurance Services

Aon plc

Arthur J. Gallagher & Co.

WTW

Marsh McLennan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sompo International schloss die Übernahme von Aspen Insurance Holdings Limited ab und erwarb 100 % der Anteile nach einer ursprünglichen Vereinbarung über 3,5 Milliarden USD, die im August 2025 angekündigt wurde. Dieses Geschäft stärkt Sompos globale Spezial-Sach- und Haftpflichtplattform und erweitert seine ��ü���챹��������������ܲԲ�������������kapazitäten, sodass Makler, die mit Sompo zusammenarbeiten, auf verbesserte Kapazitäten für katastrophenexponierte Sachrisiken und Haftpflichtprogramme zugreifen können, die eine Beteiligung am Lloyd's-Markt erfordern.

- Februar 2026: Willis Towers Watson (WTW) veröffentlichte Modelle der nächsten Generation für die Vereinigten Staaten innerhalb seiner RiskAgility Financial Modeler-Plattform, die die Anforderungen des Valuation Manual 22 (VM-22) für nicht variable Rentenprodukte vollständig einbezieht. Diese Entwicklung stattet Versicherer und Rückversicherer mit einer produktionsbereiten Plattform aus, um den neuen VM-22-Reservierungsrahmen zu erfüllen, und ermöglicht genauere gesetzliche Bewertungen für feste Renten, fest indexierte Renten, strukturierte Vergleiche und Pensionsrisikotransfer (PRT)-Verbindlichkeiten unter Verwendung eines marktorientierten, prinzipienbasierten Ansatzes.

- Dezember 2025: Arthur J. Gallagher & Co. erwarb First Actuarial, ein im Vereinigten Königreich ansässiges Unternehmen, das Pensionsverwaltung, Mitarbeiterleistungen, Beratung und Investmentdienstleistungen für Arbeitgeber und Pensionsplanverwalter im gesamten Vereinigten Königreich erbringt. Diese Akquisition erweitert Gallaghers Pensionsdienstleistungskapazitäten im Vereinigten Königreich und ergänzt seine bestehenden Beratungsaktivitäten im Bereich Mitarbeiterleistungen. Das First Actuarial-Team unter der Leitung von David Joy wird weiterhin von seinen aktuellen Standorten aus unter David Piltz, Leiter von Gallaghers Abteilung für Leistungen und HR-Beratung im Vereinigten Königreich, tätig sein.

- November 2025: Alliant Insurance Services erwarb Highpoint Insurance Group, einen in Friendswood, Texas ansässigen Multi-Sparten-Versicherungsmakler mit 44 Mitarbeitern, der den mittleren Markt im Großraum Houston bedient, mit besonderer Stärke in den Bereichen Öl und Gas, Bau und Bürgschaft. Diese Akquisition erweitert Alliants Präsenz in Texas und steht im Einklang mit seiner organischen Wachstumsstrategie zur Betreuung gewerblicher Kunden in hochwertigen Sektoren. Das Team von Highpoint wird den Betrieb unter der Marke Alliant fortsetzen und sich in Alliants nationale Ressourcen und Spezialkapazitäten integrieren.

Berichtsumfang des globalen Versicherungsmaklermarkts

Ein Versicherungsmakler ist ein professioneller Dienstleister, der als unabhängiger Intermediär fungiert und Kunden dabei vertritt, Versicherungspolicen von mehreren Versicherern zu recherchieren, zu vergleichen und zu verhandeln. Er bietet Expertenberatung, Risikomanagementdienstleistungen und erleichtert die Policenplatzierung, wobei er eine Vergütung durch Provisionen oder Gebühren erhält.

Der Versicherungsmaklermarkt-Bericht ist segmentiert nach Versicherungsart (Lebensversicherung, Sach- und Haftpflichtversicherung, Krankenversicherung, Spezialsparten einschließlich Marine, Luftfahrt und Cyber sowie ��ü���챹��������������ܲԲ�������������), Maklertyp (Einzelhandelsmakler, �Ұ���ß�Ի���������������, sonstige Makler), Versicherern (Privatsektor, öffentlicher Sektor/Non-Profit-Organisationen) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Lebensversicherung |

| Sach- und Haftpflichtversicherung |

| Krankenversicherung |

| Spezialsparten (Marine, Luftfahrt, Cyber) |

| ��ü���챹��������������ܲԲ������������� |

| Einzelhandelsmakler |

| �Ұ���ß�Ի��������������� |

| Sonstige Makler |

| Privatsektor |

| Öffentlicher Sektor / Non-Profit-Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| ��ü��Dz��ٲ�������� | |

| Indonesien | |

| Rest von Asien | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Rest des Nahen Ostens |

| Nach Versicherungsart | Lebensversicherung | |

| Sach- und Haftpflichtversicherung | ||

| Krankenversicherung | ||

| Spezialsparten (Marine, Luftfahrt, Cyber) | ||

| ��ü���챹��������������ܲԲ������������� | ||

| Nach Maklertyp | Einzelhandelsmakler | |

| �Ұ���ß�Ի��������������� | ||

| Sonstige Makler | ||

| Nach Versicherern | Privatsektor | |

| Öffentlicher Sektor / Non-Profit-Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| ��ü��Dz��ٲ�������� | ||

| Indonesien | ||

| Rest von Asien | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Versicherungsmaklermarkts für 2031?

Die Größe des Versicherungsmaklermarkts soll bis 2031 572,47 Milliarden USD erreichen, bei einer CAGR von 9,77 % von 2026 bis 2031.

Welche Versicherungsarten werden das stärkste Wachstum für Makler bis 2031 antreiben?

Spezialsparten unter der Führung von Cyber sollen mit einer CAGR von 14,61 % wachsen und dabei Sach- und Haftpflicht übertreffen, während sie zusätzliche Beratungsgebührenmöglichkeiten schaffen.

Welche Kanäle expandieren am stärksten im Vertrieb?

Großhandels- und E&S-Platzierungen beschleunigen sich, unterstützt durch Überschusslinienprämiensummen der Vereinigten Staaten von 46,2 Milliarden USD im ersten Halbjahr 2025 und steigende Einreichungsvolumina.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum hat den schnellsten Ausblick mit einer prognostizierten CAGR von 16,12 %, während Nordamerika die größte Region nach Anteil bleibt.

Wie werden Transparenzregeln die Maklermargen beeinflussen?

Erweiterte Offenlegungsanforderungen in den Vereinigten Staaten und die FCA Consumer Duty im Vereinigten Königreich erhöhen die Compliance-Kosten und fördern gebührenbasierte Modelle, was die Margen ohne klare Wertdokumentation komprimieren kann.

Welche Technologiestandards sind am wichtigsten für die Platzierungseffizienz?

ACORD GRLC 2.0 und Lloyd's CDR ermöglichen Direktplatzierung und Schadenbearbeitung und reduzieren nicht zugeordnete Barmittel und manuelle Arbeit für Anwender.

Seite zuletzt aktualisiert am: