Marktgröße und Marktanteil des deutschen Kfz-Versicherungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 57.28 Milliarden US-Dollar |

| Marktgröße (2026) | 58.86 Milliarden US-Dollar |

| Marktgröße (2031) | 67.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Kfz-Versicherungsmarkts durch ���ϲ�����

Die Marktgröße des deutschen Kfz-Versicherungsmarkts wurde 2025 auf USD 57,28 Milliarden geschätzt und soll von USD 58,86 Milliarden im Jahr 2026 auf USD 67,43 Milliarden bis 2031 anwachsen, bei einer CAGR von 2,75 % während des Prognosezeitraums (2026–2031). Die gesetzlich verankerte Pflicht zur Kfz-Haftpflichtversicherung hält die Durchdringungsrate nahe 100 % und begrenzt Volumenschwankungen, während steigende Reparaturkosten durch Inflation, die Elektrofahrzeug (EV)-Akzeptanz und telematikbasierte Risikozeichnung die durchschnittliche Prämie je Police erhöhen. Strukturelle Trends – von angespannten Werkstattarbeitsmärkten und der Preismacht der OEM-Teile bis hin zur Preistransparenz digitaler Aggregatoren – beschleunigen Produktinnovationen und zwingen etablierte Anbieter, ihre Kostensteuerungskapazitäten zu verfeinern. Datengestützte Risikozeichnung, kundenorientierte mobile Prozesse und eingebettete Versicherungspartnerschaften mit Fahrzeugherstellern stehen nun im Mittelpunkt der Ertragsstrategie im deutschen Kfz-Versicherungsmarkt. Der Wettbewerbsvorteil verlagert sich auf nahtlose Schadenbearbeitung, Ökosystemallianzen und Echtzeit-Verhaltensrisikobeurteilung statt auf die bloße Reichweite traditioneller Filialnetzwerke.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp hielten Nutzfahrzeuge 2025 einen Marktanteil von 27,65 % am deutschen Kfz-Versicherungsmarkt und verzeichnen bis 2031 die höchste CAGR von 3,39 %.

- Nach Versicherungsart entfielen 2025 auf Vollkaskoversicherungen 32,90 % der Marktgröße des deutschen Kfz-Versicherungsmarkts, mit einer sich beschleunigenden CAGR von 3,76 % bis 2031.

- Nach Vertriebskanal verzeichnete der direkte digitale Vertrieb zwischen 2026 und 2031 eine CAGR von 3,98 %, während Agenten 2025 noch einen Prämienanteil von 41,65 % kontrollierten, aber zunehmend an Mobile-First-Alternativen verloren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Kfz-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Inflationsbedingte Aufholjagd bei den Reparaturkosten durch Preissteigerungen | +1.2% | National, am stärksten in dicht besiedelten städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische Schadenshäufigkeitslücke gegenüber Verbrennungsmotoren (ICE) | +0.4% | Bundesweit, angeführt von den EV-Clustern in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Telematikgestützte Preisverfeinderung | +0.3% | Landesweit, insbesondere bei gewerblichen Flotten | Mittelfristig (2–4 Jahre) |

| Aggregatorgesteuerter Kundenwechselzyklus | +0.2% | Bundesweit, verstärkt bei preissensiblen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| OEM- Abonnementpartnerschaften | +0.3% | Premiumfahrzeugsegmente, Leasingportfolios | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Mikropolicen für Last-Mile-Flotten | +0.1% | Städtische Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflationsbedingte Aufholjagd bei den Reparaturkosten durch Preissteigerungen

Die Stundenverrechnungssätze in Werkstätten lagen 2024 im Durchschnitt bei EUR 188 (USD 204), ein Anstieg von 8,6 %, der die allgemeine Inflation übertraf und unmittelbare Tarifanpassungen auslöste. Steigende Lohnforderungen für zertifizierte Techniker, komplexe ADAS-Kalibrierungsarbeiten und sporadische Teileengpässe haben die durchschnittlichen Reparaturrechnungen von EUR 2.700 im Jahr 2017 auf EUR 4.000 im Jahr 2023 getrieben. Deutsche Versicherer verzeichneten 2023 Underwriting-Verluste von über EUR 3 Milliarden, was 2024 zu einer Prämienerhöhung von 20 % und für 2025 zu einer weiteren Erhöhung von 8–11 % führte. Da diese Erhöhungen lediglich der Wiederherstellung erodierter Margen dienen und keine neuen Gewinnpotenziale erschließen, setzen Versicherer nun auf granulare Schadendatenanalysen und ausgehandelte Vorzugslieferantennetzwerke, um künftige Belastungen einzudämmen. Der Preisauftrieb liefert daher kurzfristige Umsatzsteigerungen für den deutschen Kfz-Versicherungsmarkt, unterstreicht jedoch gleichzeitig die Dringlichkeit einer strukturellen Reform der Schadenaufwendungen.

EV-spezifische Schadenshäufigkeitslücke gegenüber Verbrennungsmotoren (ICE)

Insurance Europe berichtete, dass Elektrofahrzeuge eine 5–10 % geringere Schadenshäufigkeit bei der Kfz-Haftpflicht aufweisen, jedoch 30–35 % höhere durchschnittliche Reparaturkosten verursachen – eine Dualität, die in der ausgefeilten Sicherheitstechnologie begründet liegt, die Unfälle verhindert, aber bei Vorfällen spezialisierte Reparaturen erfordert[1]Insurance Europe, "Electric Vehicle Insurance Risk Analysis," insuranceeurope.eu. Deutsche Versicherer haben darauf reagiert, indem sie EV-spezifische Ratingfaktoren entwickelt haben, die die Kilowattstunden-Batteriekapazität, das Risiko thermischer Auslösung und die Knappheit zertifizierter Reparaturwerkstätten berücksichtigen. Frühe Adoptionsregionen wie Bayern und Baden-Württemberg konzentrieren bereits Garantieverlängerungs-Zusatzoptionen, die Batteriedegradation und Hochvolt-Systemdiagnosen abdecken. Während die Häufigkeitsvorteile die Gesamtexposition dämpfen, komprimiert die Schadenkostensteigerung die Combined Ratios, sofern die Prämien nicht Schritt halten. Folglich sichern sich Versicherer mit präzisen EV-Segmentierungsmodellen profitable Positionen, während sich der deutsche Kfz-Versicherungsmarkt elektrifiziert.

Telematikgestützte Preisverfeinung

HUK-Coburgss Telematik Plus bietet bis zu 30 % Rabatt für sicheres Fahren und nutzt Smartphone-Sensoren zur Bewertung von Beschleunigung, Bremsen, Kurvenfahrten und nächtlicher Fahrleistung. Dieser verhaltensbasierte Ansatz senkt das Adverse-Selection-Risiko und fördert eine Rückkopplungsschleife, die durch gamifizierte Scorecards defensives Fahren begünstigt. Gewerbliche Flotten integrieren Dashcam-Videos und Motorsteuergerät-Daten in Risiko-Dashboards und verknüpfen die unternehmensweiten Sicherheits-KPIs direkt mit den Versicherungskosten. Die BaFin erlaubt ein solches dynamisches Rating, sofern Datenschutz- und Antidiskriminierungsstandards eingehalten werden, was den Versicherern Spielraum für Pay-how-you-drive-Angebote lässt. Telematik stärkt daher die Kundenbindung und verbessert die versicherungsmathematische Präzision, was die Margenverbesserung im deutschen Kfz-Versicherungsmarkt unterstützt.

Aggregatorgesteuerter Kundenwechselzyklus

Vergleichsportale wie Check24 und Verivox ermöglichen es Verbrauchern, innerhalb von Minuten Dutzende von Angeboten abzurufen, was die jährlichen Wechselraten in den preiselastischsten Segmenten auf über 30 % treibt. Die daraus resultierende Kommodifizierung drängt Versicherer dazu, Lifetime-Value-Analysen zu verfeinern, Treuepunkte einzuführen und Pannenhilfe zu bündeln, um Abwanderung zu verhindern. Hohe Wechselraten erhöhen die Akquisitionskosten, disziplinieren aber auch Underwriter, Quersubventionen zu eliminieren und die Preisgestaltung zu rationalisieren, da Aggregator-Algorithmen Telematik- und Deckungsmerkmalsfilter einbeziehen; Versicherer, die bei risikobasierter Tarifierung und transparenter Kommunikation hervorstechen, verbessern ihre Suchpositionen. Der deutsche Kfz-Versicherungsmarkt entwickelt sich dadurch zu einem wettbewerbsintensiveren Gleichgewicht, bei dem der Preis zwar entscheidend bleibt, die Servicequalität jedoch nach wie vor Differenzierungspotenzial bietet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende monopolistische Preismacht bei Ersatzteilen | -0.8% | National, besonders ausgeprägt bei Luxusmarken | Mittelfristig (2–4 Jahre) |

| Schadenkosteninflatiosbedingter Gewinndruck | -0.6% | Bundesweit, Vollkaskosegment | Kurzfristig (≤ 2 Jahre) |

| ADAS- Reparaturkomplexität übersteigt technische Qualifikationen | -0.3% | Bundesweit, ländliche Werkstätten | Mittelfristig (2–4 Jahre) |

| Klimabedingtes Hagelschadenscluster-Risiko | -0.2% | Bayern, Hessen, zentrale Sturmgürtel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende monopolistische Preismacht bei Ersatzteilen

Originalausrüstungshersteller setzen weiterhin Designpatente durch, die den Zugang des Aftermarkts zu Stoßfängern, Motorhauben, Kotflügeln und Scheinwerfern beschränken und ihnen ermöglichen, bei vielen hoch frequentierten Teilen zweistellige Aufschläge aufrechtzuerhalten. Diese Aufschläge schlagen sich direkt in höherer Schadenschwere nieder, da Karosseriewerkstatt-Rechnungen sowohl die teuren Bauteile als auch die Montagearbeitszeit widerspiegeln müssen. Die EU-Reparaturklauselgesetzgebung von 2024 zielt darauf ab, den Wettbewerb durch die Legalisierung von Replikat-Sichtbauteilen zu fördern und könnte nach vollständiger Umsetzung bis zu EUR 720 Millionen an Verbrauchereinsparungen freisetzen[2]Europäische Kommission, "EU-Umsetzung der Reparaturklausel," ec.europa.eu. Versicherer müssen jedoch zunächst neue Lieferanten prüfen, Zertifizierungsprotokolle einrichten und Qualitätsgarantien aushandeln, was kurzfristig administrativen Mehraufwand bedeutet. Luxusmarken behalten umfassendere Schutzrechte, was bedeutet, dass Halter von Premiumfahrzeugen auch nach der Regeländerung nur begrenzte Preiserleichterungen erfahren werden. Bis ein robuster Aftermarkt entsteht, werden hohe Teilekosten die Combined Ratios weiter ausweiten und Versicherer zwingen, Tariferhöhungen durchzusetzen, um Solvabilitätspuffer zu schützen.

Schadenkosteninflatiosbedingter Gewinndruck

Die Gesamtschadenaufwendungen steigen seit drei aufeinanderfolgenden Jahren schneller als die verdienten Prämien, was die meisten deutschen Kfz-Versicherer 2023 zu Combined Ratios über 100 % geführt hat. Werkstattlohninflation, erhöhte Mietwagenpreise und längere Reparaturzyklen aufgrund von Lieferengpässen verschärfen das Problem. Obwohl Versicherer 2024 eine durchschnittliche Tariferhöhung von 20 % durchgesetzt haben, bedeutet die Verzögerung zwischen Preisanpassung und Schadenentwicklung, dass viele Versicherer den vollen Nutzen erst Ende 2025 spüren werden. Rückversicherer haben darauf reagiert, indem sie Selbstbehalte angehoben, mehr attritionales Volatilitätsrisiko auf die Erstversicherungsbilanzen verlagert und den Kapitaldruck intensiviert haben. Unternehmen bauen Schadenrückstellungen aus, automatisieren einfache Schadensfälle und verhandeln Lieferantenverträge neu, dennoch bleibt die Eigenkapitalrendite deutlich unter dem Vorkrisenniveau. Anhaltender Kostendruck droht daher strategische Investitionsbudgets zu untergraben, selbst wenn die Topline-Umsätze weiter wachsen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz des Privatsegments

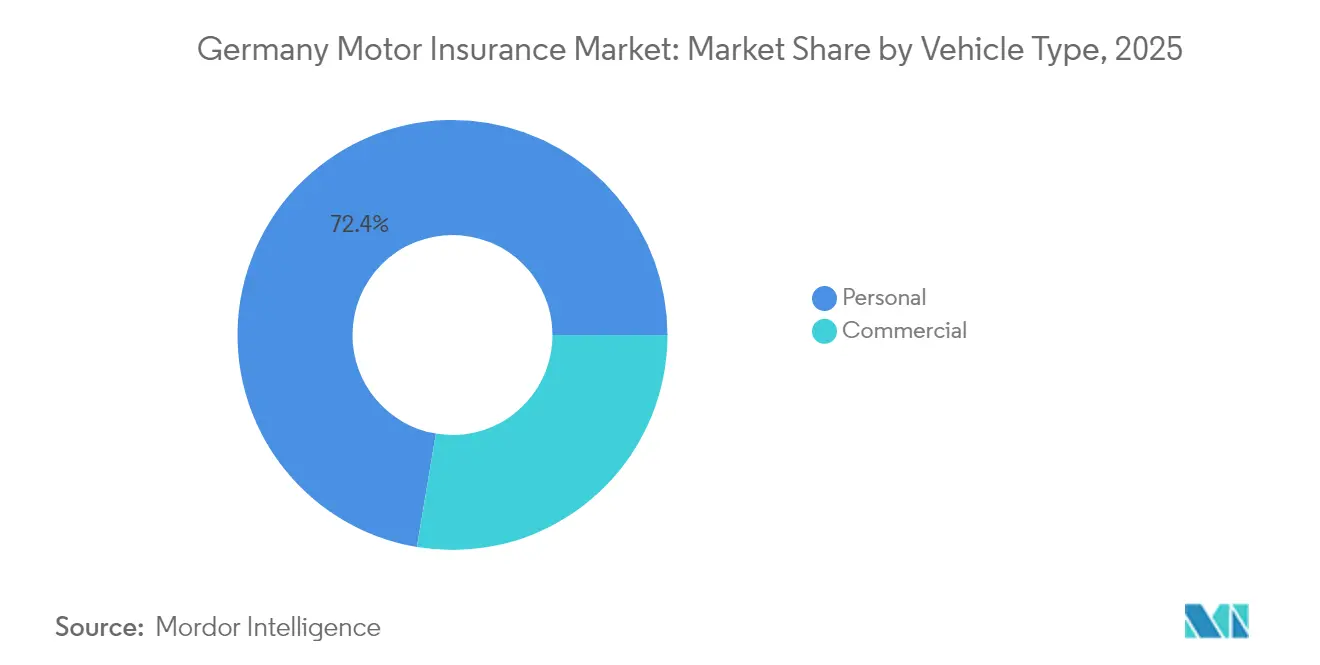

Privatfahrzeuge bleiben das Rückgrat des deutschen Kfz-Versicherungsportfolios und erfassten 2025 72,35 % der Prämien, da nahezu jedes der rund 48 Millionen Personenkraftfahrzeuge im Land gesetzlich verpflichtet ist, zumindest eine Kfz-Haftpflichtversicherung zu führen. Die meisten Halter upgraden zudem auf Vollkaskopolicen, die Glasbruch, Hagelschäden, Vandalismus und Diebstahl erstatten – Risiken, die in dicht beparkte Stadtstraßen und sturmanfällige südliche Korridore fallen. Dauerhaft hohe Halterquoten, stabile Haushaltseinkommen und günstiger Kredit halten das Policenvolumen hoch, doch strukturelle Gegenwindkräfte nehmen zu. Jüngere Stadtbewohner tendieren zu Mobilitätsabonnements und Carsharing-Flotten, die den Bedarf an einer individuellen Police eliminieren, während lokale Regierungen Niedrigemissionszonen und Anreize für den öffentlichen Nahverkehr ausweiten, die die private Fahrleistung weiter senken. Versicherer verzeichnen daher langsameres Topline-Wachstum im Privatkundenbereich und testen nutzungsbasierte Zusatzoptionen, sofortige Selbstbehaltanpassungen und In-App-Prämienprogramme, um digital affine Fahrer zu binden.

Gewerbliche Kfz-Versicherung ist dagegen der Wachstumsmotor und soll bis 2031 mit einer CAGR von 3,39 % zulegen, da Paketzustellervans, Ride-Hail-Flotten und elektrifizierte Last-Mile-Lastenfahrräder in den deutschen Logistikzentren zunehmen. E-Commerce-Giganten, Supermarktketten und Pharmadistributoren betreiben nun datenreiche Telematik-Dashboards, die jeden Beschleunigungsstoß und jede Ladesitzung protokollieren und Versicherern ein kontinuierliches Risikosignal liefern, das sie nahezu in Echtzeit bepreisen können. Flottenmanager nutzen diese Erkenntnisse, um Staus zu umgehen, vorausschauende Wartungen einzuplanen und Fahrer zu sichereren Gewohnheiten zu coachen, was kollektiv die Unfallhäufigkeit senkt und die Schadensquoten verbessert. Batteriegarantien, Depot-Ladehaftung und grenzüberschreitende Grüne-Karte-Erweiterungen sind zu Standardzusatzleistungen geworden, während spezialisierte Klauseln nun autonome Fahrpiloten auf geschlossenen Industriegeländen abdecken. Zusammen zeigen diese Produktanpassungen, wie sich gewerbliche Versicherungslinien von einem einfachen Entschädigungsprodukt zu einer umfassenderen Risikomanagementpartnerschaft zwischen Versicherern und Unternehmensmobilitätsanbietern entwickeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Versicherungsart: Dynamik bei der Vollkaskoversicherung

Die Kfz-Haftpflichtversicherung entfiel 2025 auf 67,10 % des deutschen Kfz-Versicherungsmarkts aufgrund der gesetzlichen Pflicht, doch Vollkaskopolicen verzeichnen die steilere CAGR von 3,76 % bis 2031. Erhöhte Fahrzeug-Listenpreise (MSRP) und komplexe Sensorsysteme vergrößern die Reparaturrechnungen bei kleineren Auffahrunfällen und veranlassen Halter, ihren Versicherungsschutz zu erweitern. Hagelschäden, insbesondere das Ereignis von EUR 2,0 Milliarden im Jahr 2023, verdeutlichen die Elementarschadenexposition, die nur Vollkaskopolicen abdecken [GDV.DE]. Darüber hinaus schreiben Leasingverträge zunehmend Vollkaskoschutz vor, was die Durchdringung bei hochwertigeren Fahrzeugkohorten erhöht.

Versicherer verbessern Vollkaskoangebote mit variablen Selbstbehalten, Neuwertschutz und Unwetterparkhinweisen per mobiler Push-Benachrichtigung. Die Integration von Glasreparatur-Reservierungen und sofortigen Foto-Kostenvoranschlag-Tools verkürzt Schadenzyklen und verbessert die Kundenzufriedenheit. Da die ADAS-Akzeptanz die Kollisionshäufigkeit senkt, wägen Versicherer Prämienrabatte ab, die an verifiziertem Spurhalteassistenten-Einsatz geknüpft sind. Diese Produktanpassungen wahren die Relevanz und stärken die Kundenbindung im deutschen Kfz-Versicherungsmarkt.

Nach Vertriebskanal: Expansion digitaler Kanäle

Agenten hielten 2025 einen Prämienanteil von 41,65 %, was die Abhängigkeit der Verbraucher von persönlicher Beratung bei Deckungsfeinheiten und Schadenunterstützung widerspiegelt. Dennoch verzeichnen direkte digitale Kanäle die schnellste CAGR von 3,98 % bis 2031, angetrieben durch smartphone-native Angebotsprozesse, sofortigen Dokumenten-Upload und Open-Banking-Zahlungslinks. Die Akquisitionskosten im Direktvertrieb können auf unter 5 % der Prämie sinken, gegenüber 12–15 % über Agenturen, was Preisspielraum schafft.

Insurtech-Neulinge wie Friday und Neodigital garantieren Policenausstellung in unter 90 Sekunden und monatliche Kündigungsrechte, was bei digital-nativen Bevölkerungsgruppen resoniert. Banken nutzen Autofinanzierungs-Touchpoints für die Quervermarktung von Kfz-Policen, während Makler sich auf Oldtimer- und Expatriaten-Segmente spezialisieren. Hybride etablierte Anbieter integrieren Video-Beratungen, Click-to-Policy-Frameworks und filialbasierte Beratung, um Omnichannel-Kontinuität zu wahren. Dieses Modell-Blending bedient heterogene Kaufpräferenzen und unterstützt eine stetige Konversion im deutschen Kfz-Versicherungsmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bayern und Baden-Württemberg zusammen trugen 2025 34,80 % der nationalen Prämie bei, gestützt durch hohes verfügbares Einkommen, hohe Luxusfahrzeugdichte und eine Konzentration von Automobilherstellern. München verzeichnete Schäden, die 15 % über dem nationalen Durchschnitt lagen, aufgrund von Staus, einer Premium-Fahrzeugmischung und erhöhten Lohnkosten. Das maritime Klima Hamburgs fördert korrosionsbedingte Schäden an gewerblichen Flotten, während die ländlichen Korridore Niedersachsens höhere Wildunfallhäufigkeiten aufweisen.

Östliche Bundesländer wie Sachsen und Thüringen verfügen über ältere Fahrzeugparks mit niedrigeren durchschnittlichen Versicherungssummen, was zu höherer Preissensibilität und einer Präferenz für einfache Haftpflichtversicherungen führt. Dennoch zeigen diese Regionen eine überdurchschnittliche Nutzung von Aggregatorkanälen, was auf latentes digitales Konversionspotenzial hindeutet. Hagelgefährdete Bezirke in Bayern und Hessen erlitten 2023 Vollkaskoschäden in Höhe von EUR 2,0 Milliarden, was zu lokalen Tarifsteigerungen und Selbstbehalten führte. Katastrophenmodelle integrieren nun Mikrozellen-Gewitteranalytik, die eine postleitzahlgenaue Preisgestaltung ermöglicht, welche Risiko und Prämie im deutschen Kfz-Versicherungsmarkt in Einklang bringt.

Städtische Zentren stehen vor neuen Mobilitätsparadigmen, bei denen Carsharing, E-Scooter und integrierte ÖPNV-Abonnements die Abhängigkeit vom Privatfahrzeug bei der Bevölkerungsgruppe unter 35 Jahren verringern. Umgekehrt profitieren Logistikzentren wie Leipzig und Frankfurt von Lagerexpansion und E-Commerce-Paketmengen, die den Bestand an leichten Nutzfahrzeugen erhöhen. Regionale Universitäten in Nordrhein-Westfalen inkubieren Telematik- und Autonomes-Fahrzeug-Start-ups und fördern Wissenstransfer in Innovationslabore von Versicherern. Das geografische Mosaik schafft damit ungleiche Wachstumspfade, die versierte Underwriter zur Portfoliodiversifikation im deutschen Kfz-Versicherungsmarkt nutzen.

Wettbewerbslandschaft

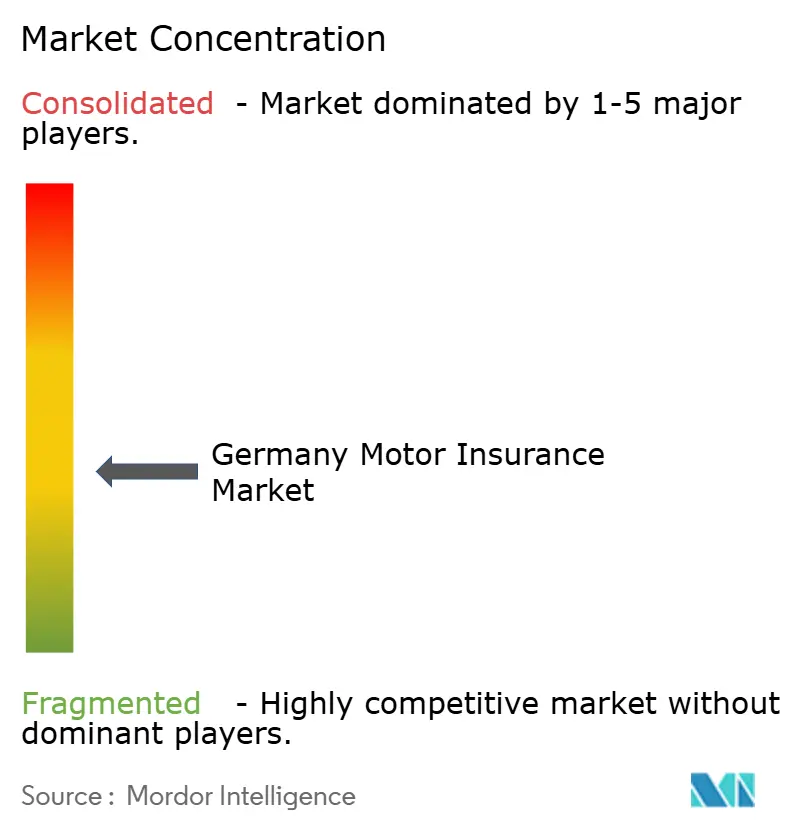

Der deutsche Kfz-Versicherungsmarkt weist eine moderate Konzentration, aber einen intensiven Innovationswettbewerb auf, bei dem etablierte Konzerne und digitale Neueinsteiger um die Gunst der Kunden in den Bereichen Preisgestaltung, Service und Ökosystemintegration konkurrieren. HUK-Coburg führt nach Policenanzahl mit über 14 Millionen versicherten Fahrzeugen durch eine Gegenseitigkeitsstruktur, die Überschüsse in Tarifrabatte und Treueprämien umleitet[3]HUK-Coburg, "Unternehmensdaten und -fakten," huk.de. Der Direktvertriebsarm wächst jährlich zweistellig durch Nutzung von Markenwert, während Telematik Plus einen Ruf für Fair-Use-Rabatte aufbaut, der jüngere Fahrer anspricht. Allianz positioniert sich als breit aufgestellter Finanzdienstleistungsorchestrateur, der Kfz- mit Hausrat-, Rechtsschutz- und Reiseversicherungen in einem einzigen Dashboard bündelt; die generative KI-Plattform Insurance Copilot verkürzt die Bearbeitungszeit von Schadensunterlagen um 30 % und entlastet Sachbearbeiter für komplexe Fälle. AXA Germany setzt auf modulare Verträge, die Kunden ermöglichen, Glasbruch-, Batterieschaden- oder private Carsharing-Klauseln mit wenigen Klicks hinzuzufügen, und betont Flexibilität als Bindungshebel.

Rein digitale Herausforderer wie Friday, Neodigital und Getsafe setzen auf Headless-Architekturen und API-first-Produktkataloge, die sich nahtlos in Händlerportale, Neobank-Apps oder Mobility-as-a-Service-Plattformen integrieren. Ihr Wertversprechen basiert auf transparenter Preisgestaltung, monatlicher Kündbarkeit und sofortigen Schadenzahlungen per SEPA-Überweisung. Während die Policenvolumina im Vergleich zu etablierten Anbietern noch bescheiden sind, zwingen ihre überlegenen Kundenzufriedenheitswerte etablierte Versicherer, Servicemaßstäbe neu zu kalibrieren. OEM-nahe Versicherer wie Volkswagen Financial Services und BMW Insurance nutzen eingebettete Telematik-Datenfeeds, um Fahrverhalten, Batteriezustand und Over-the-Air-Software-Updates zu überwachen. Diese Echtzeit-Daten verbessern die Risikobewertung und ermöglichen proaktive Wartungshinweise, die pannenbezogene Schäden reduzieren. Rückversicherer, angeführt von Munich Re und Hannover Re, unterstützen Erstversicherer mit strukturierten Quotenanteilsdeckungen für Hagelvolatilität und Großschadencluster; sie inkubieren auch Insurtech-Tochtergesellschaften, die KI-Underwriting-Engines kommerzialisieren. Beratungsallianzen mit Cloud-Hyperscalern liefern skalierbare Policenverwaltungsplattformen und demokratisieren damit digitale Fähigkeiten weiter.

Maklerkonglomerate wie Marsh und Aon konzentrieren sich auf Unternehmensflotten und Captive-Leasing-Einheiten und bieten Selbstbehaltschichten und Schadenprävention-Analysen an. Nischenanbieter wie OCC bedienen Oldtimerliebhaber mit Vereinbarungswertpolicen und Veranstaltungsstraßenrisiko-Erweiterungen und sichern Margen durch spezialisiertes Underwriting-Know-how. Insgesamt beruht der strategische Vorteil im deutschen Kfz-Versicherungsmarkt weniger auf der Größe der Vermögenswerte als vielmehr auf Datenkompetenz, reibungslosen Schadenprozessen und kanalübergreifender Kundennähe.

Führende Unternehmen im deutschen Kfz-Versicherungsmarkt

Allianz

HUK-Coburg

AXA Germany

R+V Versicherung

DEVK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Allianz, BlackRock und T&D Holdings schlossen die Übernahme des deutschen Lebensversicherers Viridium von Cinven in einer Transaktion von EUR 3,5 Milliarden ab. Obwohl es sich um eine auf Lebensversicherung ausgerichtete Transaktion handelt, stärkt die Partnerschaft die Kapitalflexibilität von Allianz, die für technologische Upgrades im Kfz-Versicherungsbereich umgeleitet werden könnte.

- Februar 2025: Allianz implementierte die generative KI-Lösung Insurance Copilot für das Schadenmanagement, zunächst für die Kfz-Schadenbearbeitung eingesetzt, mit Ausbauplänen auf weitere Betriebseinheiten. Frühe Ergebnisse zeigen eine schnellere Triage und verbesserte Kundenzufriedenheit, was das Engagement der Versicherer für KI-gestützte Effizienz unterstreicht.

- Januar 2025: HUK-COBURG kündigte Nachhaltigkeitsinitiativen als Teil seiner strategischen Positionierung im deutschen Kfz-Versicherungsmarkt an. Das Programm priorisiert CO₂-neutrale Schadenslogistik und ökologisch geprüfte Lieferantennetzwerke und signalisiert steigende ESG-Erwartungen in Underwriting-Portfolios.

- Oktober 2024: Die Europäische Union verabschiedete die Reparaturklauselgesetzgebung, die OEM-Monopole bei sichtbaren Ersatzteilen bricht, mit Umsetzungsauswirkungen auf die Reparaturkostendynamik im deutschen Kfz-Versicherungsmarkt. Marktteilnehmer erwarten eine schrittweise Entlastung bei der Schadenschwere, sobald sich das zertifizierte Aftermarkt-Angebot stabilisiert hat.

Berichtsumfang des deutschen Kfz-Versicherungsmarkts

Die Kfz-Versicherung schützt Einzelpersonen finanziell bei Autounfällen oder damit zusammenhängenden Ereignissen. Sie umfasst häufig Deckung für Fahrzeugreparatur- oder -ersatzkosten sowie Krankheitskosten infolge von Unfällen. Der deutsche Kfz-Versicherungsmarkt wird in seiner Größe prognostiziert und ist nach Versicherungsart und Vertriebskanal segmentiert. Der Markt ist nach Versicherungsart in Unfallversicherung, Kfz-Haftpflichtversicherung und Vollkaskoversicherung untergliedert. Bei den Vertriebskanälen ist der Markt in Agenten, Makler, Online, Banken und sonstige Vertriebskanäle segmentiert. Die Berichte bieten Marktgrößen und Prognosen für den deutschen Kfz-Versicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Privat |

| Gewerblich |

| Haftpflicht |

| Vollkasko |

| Direkt |

| Agenten |

| Makler |

| Banken |

| Sonstige Vertriebskanäle |

| Nach Fahrzeugtyp (Wert) | Privat |

| Gewerblich | |

| Nach Versicherungsart (Wert) | Haftpflicht |

| Vollkasko | |

| Nach Vertriebskanal (Wert) | Direkt |

| Agenten | |

| Makler | |

| Banken | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Kfz-Versicherungsmarkt in Prämienvolumen für 2026?

Die gesamten gebuchten Prämien erreichten 2026 USD 58,86 Milliarden und werden bis 2031 voraussichtlich USD 67,43 Milliarden erreichen.

Welche Wachstumsrate wird für den Sektor bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 2,75 % wachsen, was stetige Prämienerhöhungen inmitten struktureller Kostenpressuren widerspiegelt.

Welches Fahrzeugsegment wächst am schnellsten?

Die gewerbliche Kfz-Versicherung weist mit 3,39 % die höchste CAGR auf, da E-Commerce- und Logistikflotten proliferieren.

Warum gewinnen Vollkaskopolicen an Dynamik?

Hagelschäden, höhere Fahrzeugwerte und komplexe Sensorsysteme erhöhen potenzielle Reparaturrechnungen und veranlassen Fahrer, sich für umfassenderen Versicherungsschutz zu entscheiden.

Wie gestalten digitale Aggregatoren den Wettbewerb neu?

Plattformen wie Check24 erhöhen die Preistransparenz und steigern die Wechselraten, was Versicherer dazu zwingt, Bindungsstrategien und dynamische Preisgestaltung zu verfeinern.

Welche Rolle spielen OEM-Abonnementprogramme?

Fahrzeughersteller betten die Vollversicherung in gebündelte Leasinggebühren ein und sichern damit langfristige Kundenbindung für Versicherer, während sie Fahrzeugdatenströme für eine intelligentere Risikozeichnung nutzen.

Seite zuletzt aktualisiert am: