Taille et part du marché des cartes virtuelles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

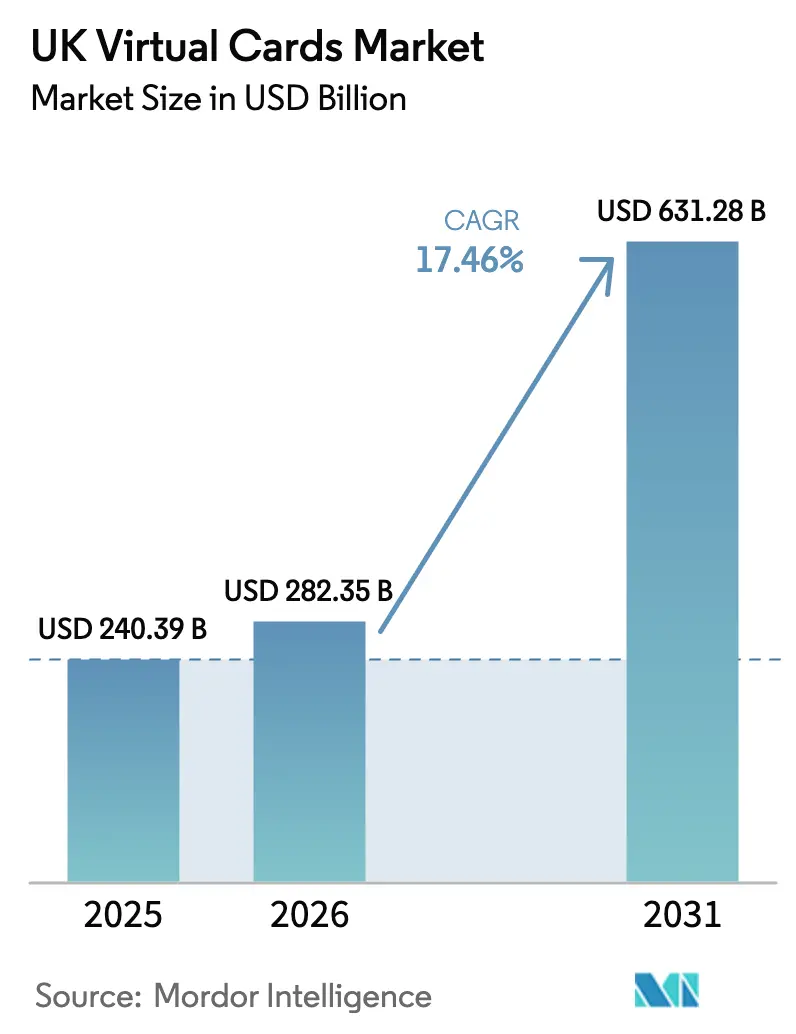

| Taille du marché de l'année de base (2025) | 240.39 Milliards de dollars |

| Taille du Marché (2026) | 282.35 Milliards de dollars |

| Taille du Marché (2031) | 631.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes virtuelles au Royaume-Uni par ���ϲ�����

La taille du marché des cartes virtuelles au Royaume-Uni devrait passer de 240,39 milliards USD en 2025 à 282,35 milliards USD en 2026, et atteindre 631,28 milliards USD d'ici 2031, à un TCAC de 17,46 % sur la période 2026-2031. La croissance repose sur la déclaration fiscale numérique obligatoire dans le cadre des règles Making Tax Digital (MTD) du HM Revenue & Customs, les mises à niveau de la messagerie ISO 20022 qui enrichissent les données de rapprochement, et l'adoption rapide des API d'open banking qui réduisent considérablement les délais d'intégration pour les nouveaux émetteurs. Les utilisateurs professionnels se tournent vers les cartes virtuelles à usage unique pour limiter la fraude, tandis que les PME adoptent les versions prépayées pour imposer des plafonds budgétaires stricts. Les programmes de tokenisation désormais intégrés dans les banques de premier rang renforcent encore la sécurité et favorisent l'acceptation grand public, et la fonctionnalité de paiement à distance — utile pour le commerce transfrontalier après le Brexit — consolide les cartes virtuelles en tant qu'outil stratégique de contrôle des dépenses au sein des départements de finance d'entreprise.

Principaux enseignements du rapport

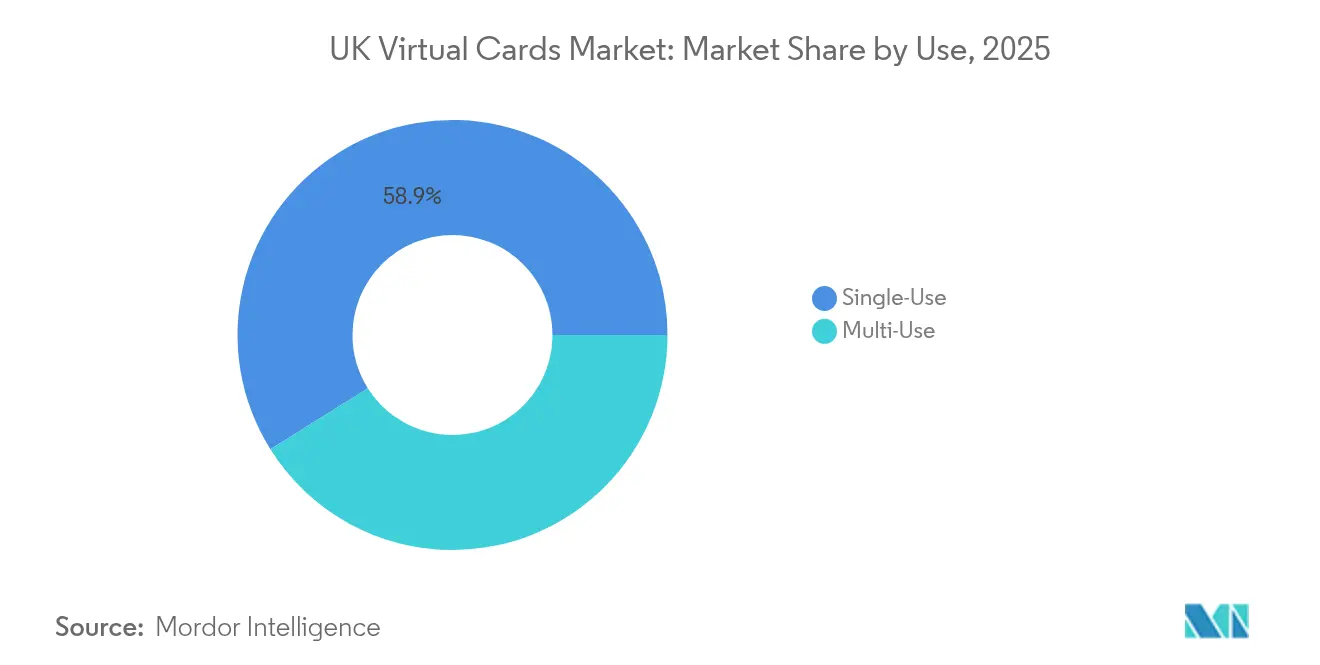

- Par utilisation, les cartes à usage unique ont capté 58,92 % de la part du marché des cartes virtuelles au Royaume-Uni en 2025 et devraient se développer à un TCAC de 18,98 % jusqu'en 2031.

- Par type de paiement, les paiements à distance détenaient 70,56 % de la taille du marché des cartes virtuelles au Royaume-Uni en 2025 et devraient progresser à un TCAC de 18,54 % jusqu'en 2031.

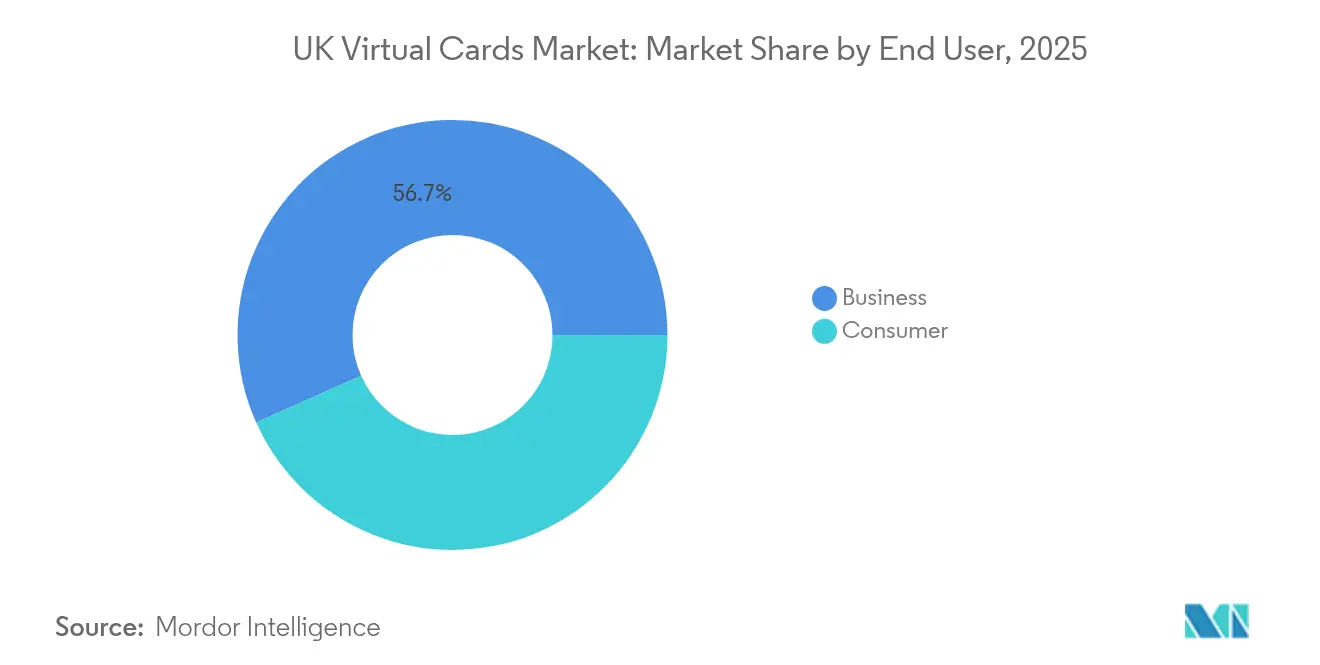

- Par utilisateur final, le segment des entreprises représentait 56,68 % de la part du marché des cartes virtuelles au Royaume-Uni en 2025, avec un TCAC projeté de 19,62 % jusqu'en 2031.

- Par type de carte, les cartes virtuelles prépayées devraient afficher la croissance la plus rapide avec un TCAC de 18,24 %, même si les cartes virtuelles de crédit conservaient une part de 47,35 % de la taille du marché des cartes virtuelles au Royaume-Uni en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes virtuelles au Royaume-Uni

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des PME en matière de contrôles de dépenses B2B flexibles | +3.2% | À l'échelle du Royaume-Uni, plus forte à Londres et Manchester | Moyen terme (2-4 ans) |

| Déploiement généralisé par les banques de premier rang au Royaume-Uni de l'émission tokenisée | +2.8% | National, porté par les centres financiers de Londres | Court terme (≤ 2 ans) |

| API d'open banking permettant une vérification KYC/BIN instantanée | +2.1% | À l'échelle du Royaume-Uni, concentré dans les pôles fintech | Court terme (≤ 2 ans) |

| Obligation réglementaire Making Tax Digital du HM Revenue & Customs | +1.9% | Exigence de conformité nationale | Moyen terme (2-4 ans) |

| Migration vers la norme ISO 20022 enrichissant les champs de données | +1.4% | Institutions financières et grandes entreprises | Long terme (≥ 4 ans) |

| Abonnements SaaS des employés nécessitant des cartes à usage unique | +1.8% | Centres d'affaires, environnements de travail à distance | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande croissante des PME en matière de contrôles de dépenses B2B flexibles

Les petites et moyennes entreprises accordent la priorité aux plafonds de dépenses granulaires, au blocage par catégorie de commerçants et aux autorisations à durée limitée, afin de mieux maîtriser leur trésorerie dans un contexte économique qui demeure volatile. Le Crown Commercial Service a confirmé 3,52 milliards GBP de dépenses publiques directes auprès des PME en 2024, soulignant l'ampleur des transactions qui transitent désormais vers des rails de paiement hautement configurables[1]HM Revenue & Customs, « Making Tax Digital pour la TVA », gov.uk. Les équipes financières privilégient également l'émission instantanée, car de nombreux employés travaillent à distance et ont besoin d'outils numériques pour régler des factures fournisseurs ponctuelles sans attendre des cartes physiques. Les tokens virtuels à usage unique sont attrayants car ils expirent automatiquement, empêchant ainsi les abonnements oubliés de grever les budgets. L'ensemble de ces fonctionnalités de contrôle positionnent les cartes virtuelles comme des instruments essentiels de fonds de roulement pour les 5,5 millions de PME du Royaume-Uni.

Déploiement généralisé par les banques de premier rang au Royaume-Uni de l'émission tokenisée

La décision du Lloyds Banking Group de migrer 10 millions de cartes vers la plateforme de tokenisation de Visa d'ici 2026 a signalé un changement systémique en s'éloignant des numéros de compte principal (PAN) statiques. La tokenisation réduit l'exposition à la fraude en remplaçant chaque numéro de carte par des identifiants dynamiques qui perdent leur valeur immédiatement après utilisation, une amélioration de la sécurité désormais commercialisée de manière agressive auprès des grandes entreprises clientes. L'engagement de Mastercard de supprimer la saisie manuelle des coordonnées de carte lors des paiements en ligne d'ici 2030 accélère davantage l'adoption par les émetteurs, ceux-ci devant répondre aux attentes des commerçants en matière de paiements sans friction. Les premiers adoptants bénéficient d'une intégration plus aisée aux progiciels de gestion intégrés (ERP), permettant des réinitialisations automatiques des plafonds et une collecte de données enrichie. À mesure que davantage de banques déploient des cadres de tokenisation, la résistance des retardataires est susceptible de s'éroder rapidement.

API d'open banking permettant une vérification KYC/BIN instantanée

UK Finance a enregistré 8 millions d'utilisateurs actifs de l'open banking en 2024, avec des volumes de paiement en hausse de 78,5 % d'une année sur l'autre, fournissant une infrastructure prête à l'emploi pour la connectivité des émetteurs en temps réel[2]UK Finance, « Open Banking — Dernières statistiques d'adoption », ukfinance.org.uk. Les API ouvertes permettent aux fintechs d'effectuer des vérifications d'identité et des contrôles de sources de financement en quelques minutes, réduisant considérablement le délai d'intégration, qui nécessitait auparavant plusieurs semaines de traitements manuels. Étant donné que les émetteurs peuvent désormais se connecter directement aux banques sponsors pour obtenir des plages BIN, même les petits prestataires peuvent lancer des cartes virtuelles sans détenir une licence bancaire complète. L'approvisionnement instantané permet aux entreprises de créer des cartes dédiées à un projet dès qu'un budget est approuvé. Ce modèle simplifié intensifie la concurrence et élargit l'accès au marché pour les produits de cartes virtuelles de niche.

Les règles obligatoires Making Tax Digital du HM Revenue & Customs renforcent la capture des reçus en temps réel

Les entreprises dépassant le seuil de TVA de 85 000 GBP sont tenues de conserver des registres numériques et de soumettre leurs déclarations via un logiciel compatible MTD, créant une urgence pour des paiements qui balisent automatiquement les données fiscales au point de vente. Les cartes virtuelles intègrent les métadonnées de transaction directement dans les plateformes comptables, éliminant les téléchargements manuels de reçus et réduisant le risque d'audit. À partir d'avril 2024, l'obligation sera étendue à toutes les entreprises immatriculées à la TVA, contraignant plus d'un million de sociétés à moderniser leurs flux de paiement. L'intégration avec les outils de gestion des notes de frais protège les équipes financières contre les pénalités liées à des déclarations tardives ou inexactes. Alors que le HM Revenue & Customs prévoit d'intégrer l'auto-liquidation de l'impôt sur le revenu dans le dispositif MTD, la demande en rails de cartes virtuelles conformes est appelée à s'approfondir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des frais d'interchange comprimant les marges des émetteurs | -2.4% | À l'échelle du Royaume-Uni | Moyen terme (2-4 ans) |

| Méfiance des commerçants à l'égard de la responsabilité liée à la fraude « carte absente » | -1.8% | Secteurs du commerce traditionnel | Long terme (≥ 4 ans) |

| Acceptation inégale chez les fournisseurs publics utilisant des systèmes hérités | -1.1% | Canaux d'approvisionnement | Court terme (≤ 2 ans) |

| Résistance croissante des consommateurs à la confidentialité concernant le partage de données au niveau du token | -0.9% | Marchés orientés vers les consommateurs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Plafonnement des frais d'interchange comprimant les marges des émetteurs

Le Payment Systems Regulator estime que les commerçants au Royaume-Uni paient plus de 250 millions GBP par an en augmentations de frais inexpliquées liées aux systèmes de cartes, signalant la probabilité de plafonds susceptibles d'éroder les marges des émetteurs[3]Payment Systems Regulator, « Examen du marché des frais des systèmes de cartes », psr.org.uk. Mastercard a déjà relevé ses frais d'acquisition transfrontaliers, amplifiant la crainte que les revenus par transaction diminuent encore davantage. Les petits prestataires de cartes virtuelles, qui ne bénéficient pas de remises sur volume, pourraient avoir besoin de se repositionner vers une tarification par abonnement ou des offres d'analyses premium pour rester rentables. L'appétit des investisseurs pourrait fléchir si la pression sur les marges s'intensifie, entraînant une consolidation parmi les émetteurs à faible volume. À l'inverse, les grandes banques y voient une opportunité de tirer parti d'économies d'échelle et d'absorber les volumes des fintechs en difficulté.

Méfiance persistante des commerçants à l'égard de la responsabilité liée à la fraude « carte absente »

La fraude lors d'achats à distance a progressé de 22 % en 2024, alimentant le scepticisme des commerçants en points de vente physiques invités à accepter des cartes virtuelles pour les ventes à distance. Même avec l'authentification forte du client en place, les commerçants redoutent des rétrofacturations coûteuses et des règlements différés. Certains fournisseurs exigent donc des virements bancaires, compromettant l'universalité des programmes de cartes virtuelles. Les émetteurs ripostent avec des API de détection de fraude et des produits d'assurance, mais l'adoption reste lente en dehors des secteurs à forte culture numérique. Tant que la sensibilisation ne comblera pas cet écart de confiance, les contraintes d'acceptation plafonneront le potentiel de croissance.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par utilisation : les cartes à usage unique stimulent une adoption axée sur la sécurité

Les cartes virtuelles à usage unique ont capté 58,92 % de la part du marché des cartes virtuelles au Royaume-Uni en 2025, en expansion à un TCAC projeté de 18,98 % jusqu'en 2031, alors que les équipes financières privilégient les identifiants à usage unique qui se désactivent après le règlement, éliminant le risque de compromission des cartes enregistrées. La croissance des abonnements SaaS amplifie ce besoin, car les tokens à usage unique expirent avant que des rebillings non autorisés ne puissent survenir.

Les tokens à usage multiple restent pertinents pour les fournisseurs de confiance dans le cadre de contrats récurrents, mais leur adoption est à la traîne, les entreprises pesant le risque de fraude plus élevé. L'intégration portefeuille d'avril 2024 de Mastercard, qui associe l'authentification biométrique aux mises à jour des plafonds en temps réel, stimule encore davantage la popularité des cartes à usage unique. Pour les dépenses liées aux voyages et aux achats ponctuels, les employés apprécient la commodité de numéros instantanés transmis aux portefeuilles mobiles, renforçant la demande robuste sur le marché des cartes virtuelles au Royaume-Uni.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de paiement : la domination des paiements à distance reflète une économie axée sur le numérique

Les paiements à distance détenaient 70,56 % de la taille du marché des cartes virtuelles au Royaume-Uni en 2025 et progresseront à un TCAC de 18,54 % jusqu'en 2031, illustrant la préférence pour les achats en ligne et le règlement des fournisseurs transfrontaliers après les complexités tarifaires induites par le Brexit. L'Office for National Statistics a enregistré un rebond des dépenses par carte à l'étranger pendant les mois de pointe touristique, prouvant que les entreprises restent à l'aise pour exécuter des transactions à distance que les cartes virtuelles facilitent.

L'utilisation en point de vente (POS) physique reste en retrait, car de nombreux petits commerçants exploitent des terminaux ne prenant pas en charge l'acceptation des tokens. L'application iPad POS de Revolut lancée en 2024 commence à combler cet écart, mais les acheteurs en entreprise continuent de s'appuyer sur les canaux sans contact où les rails de cartes virtuelles prospèrent. Pour les importateurs qui règlent leurs fournisseurs de l'Union européenne, les numéros de cartes virtuelles à distance contournent les délais des virements bancaires, consolidant la suprématie des paiements à distance sur le marché des cartes virtuelles au Royaume-Uni.

Par utilisateur final : le segment des entreprises est en tête grâce à l'automatisation de la conformité

Les utilisateurs professionnels contrôlaient 56,68 % de la part du marché des cartes virtuelles au Royaume-Uni en 2025 et devraient croître de 19,62 % par an jusqu'en 2031, dynamisés par l'obligation de tenue de registres numériques imposée par le dispositif MTD. Le codage automatisé de la TVA intégré dans les données de transaction rend les cartes virtuelles attrayantes pour les équipes financières en quête de données prêtes pour l'audit. Les consommateurs adoptent à un rythme plus lent, freinés par leurs préférences établies en matière de portefeuilles électroniques et par un manque de sensibilisation aux avantages des cartes virtuelles.

Les plateformes destinées aux entreprises offrent désormais des flux d'approbation, des tableaux de bord budgétaires et des intégrations ERP absents des produits grand public, fidélisant ainsi les clients professionnels. Le récent financement par capital-risque de CleverCards témoigne de la confiance des investisseurs dans le créneau des notes de frais en entreprise, maintenant l'élan dans ce segment clé du secteur des cartes virtuelles au Royaume-Uni.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de carte : les cartes de crédit en tête tandis que les cartes prépayées gagnent du terrain

Les cartes virtuelles de crédit détenaient une part de 47,35 % du marché des cartes virtuelles au Royaume-Uni en 2025, grâce aux lignes de crédit d'entreprise existantes et à la souscription familière, mais les instruments virtuels prépayés surpasseront tous les autres avec un TCAC de 18,24 % jusqu'en 2031. Le durcissement des politiques de risque incite les directeurs financiers à isoler les dépenses dans des portefeuilles prépayés, échangeant les avantages de trésorerie contre la certitude et limitant l'exposition à mesure que les impayés sur cartes de crédit augmentent, selon les analyses de FICO.

Les cartes virtuelles de débit répondent à des scénarios de niche où le règlement instantané est primordial, mais la préférence du marché penche vers le prépayé pour les budgets discrétionnaires des équipes et vers le crédit pour les dépenses plus importantes, planifiées stratégiquement. L'annulation par le gouvernement des cartes d'approvisionnement traditionnelles devrait pousser les administrations vers des variantes virtuelles prépayées offrant des contrôles de privilèges granulaires.

Analyse géographique

Londres représente la plus grande part de l'activité du marché des cartes virtuelles au Royaume-Uni, soutenue par le dense écosystème bancaire de la ville et les bacs à sable réglementaires qui favorisent l'innovation dans les paiements. Le corridor fintech de Manchester suit, porté par des pionniers de l'open banking qui intègrent la vérification KYC instantanée et l'émission le jour même. La base bancaire historique d'Édimbourg fournit les talents technologiques et l'expertise en conformité, complétant la triade urbaine où l'adoption est la plus élevée. Les régions rurales accusent un retard en termes de préparation des commerçants et de rythme de transformation numérique, mais les mises à niveau gouvernementales du réseau haut débit promettent de réduire cet écart sur l'horizon des prévisions.

L'Irlande du Nord affiche un déploiement en phase initiale des cartes virtuelles parmi les PME orientées vers l'exportation, qui recherchent une flexibilité de dépenses en livres sterling et en euros dans le contexte des considérations monétaires post-Brexit. Les initiatives de numérisation du secteur public décentralisé en Écosse ouvrent davantage les canaux d'approvisionnement, les agences pivotant des cartes physiques vers des équivalents tokenisés offrant des pistes d'audit alignées sur le dispositif MTD. Le Pays de Galles, qui s'appuie sur des programmes de soutien aux start-ups, enregistre une émission croissante de la part des banques challengers opérant selon des modèles à faible présence d'agences. Les frictions dans les échanges transfrontaliers depuis le Brexit maintiennent une demande élevée pour les règlements par carte, car les virements liés au SEPA engendrent de nouveaux frais. Les cartes virtuelles simplifient les flux de récupération de la TVA et fournissent une clarté ligne par ligne qui facilite les déclarations douanières. L'exploration par la Banque d'Angleterre d'une livre sterling numérique pourrait ultérieurement s'articuler avec les cadres de tokenisation, offrant aux émetteurs régionaux une longueur d'avance dans l'intégration des rails de monnaie numérique de banque centrale. Dans l'ensemble, les schémas d'adoption géographique soulignent que la maturité de l'infrastructure numérique et la proximité des pôles fintech déterminent la vitesse de pénétration au sein du marché des cartes virtuelles au Royaume-Uni.

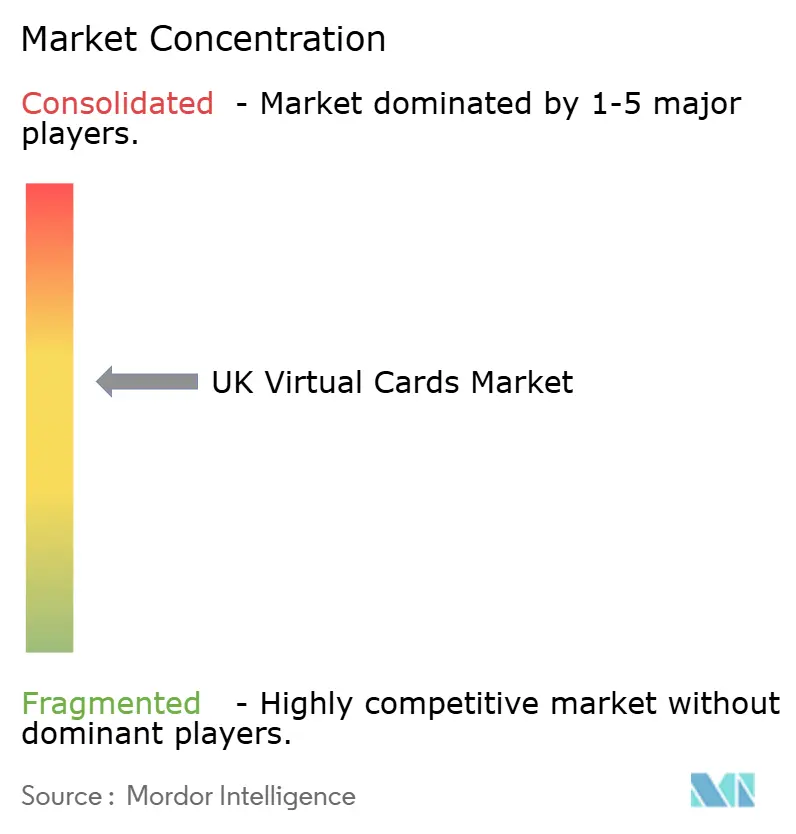

Paysage concurrentiel

Le marché des cartes virtuelles au Royaume-Uni reste modérément fragmenté. Les grandes banques — Lloyds, NatWest, HSBC, Barclays — s'appuient sur leurs relations établies avec les entreprises et leur envergure bilancielle pour proposer les cartes virtuelles dans le cadre de suites de gestion de trésorerie. Les banques challengers telles que Revolut, Monzo et Starling se différencient par leur intégration instantanée, leur transparence tarifaire et leur conception centrée sur l'expérience utilisateur qui résonne auprès des PME nées au numérique. Les partenaires des réseaux de paiement Visa et Mastercard catalysent la convergence grâce à des mandats de tokenisation, contraignant tant les acteurs établis que les nouveaux entrants à adopter des architectures de sécurité convergentes.

Les thèmes stratégiques se concentrent sur l'exploitation des données d'open banking, les prestataires superposant des analyses de dépenses aux flux de transactions pour créer des tableaux de bord à valeur ajoutée. Les partenariats se multiplient : Worldpay et Mastercard ont lancé en novembre 2024 un programme de cartes virtuelles dédié au secteur du voyage, s'attaquant aux problématiques de règlement multidevises pour les agences. Les fintechs ciblent les opportunités de renouvellement dans le secteur public après que le Cabinet Office a restreint l'émission de cartes d'approvisionnement physiques, proposant des solutions virtuelles qui garantissent des plafonds de dépenses et une auto-réconciliation.

Les tendances en matière de dépôts de brevets révèlent une intensification de la recherche et développement sur la vérification de l'identité numérique et le stockage d'identifiants ancrés dans la blockchain, de la part d'entreprises dont Microsoft et Bank of America. La pression vers la consolidation pourrait s'accroître à mesure que l'examen des frais d'interchange rend les émetteurs à faible volume moins rentables. Pourtant, l'accès aux API ouvertes maintient de faibles barrières à l'entrée sur le marché, garantissant qu'un ensemble dynamique de prestataires se disputera des parts au sein du marché des cartes virtuelles au Royaume-Uni jusqu'en 2030.

Principaux acteurs du secteur des cartes virtuelles au Royaume-Uni

Revolut

Monzo

Starling Bank

Barclaycard Payments

HSBC UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le gouvernement britannique lance un appel d'offres de 49 millions GBP pour améliorer GOV.UK Pay avec des rails d'open banking, élargissant les options de paiement numérique pour plus de 1 000 services publics.

- Novembre 2024 : Worldpay s'associe à Mastercard pour une solution de cartes virtuelles destinée aux agences de voyage, facilitant les paiements aux fournisseurs dans plusieurs devises.

- Novembre 2024 : Revolut dévoile sa feuille de route 2025 comprenant un assistant financier basé sur l'IA, des prêts hypothécaires numériques et des déploiements de distributeurs automatiques de billets en Europe.

- Juin 2024 : Lloyds prolonge un partenariat de 40 ans avec Visa, avec le projet de migrer 10 millions de cartes de crédit vers les rails Visa d'ici 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché britannique des cartes virtuelles comme l'ensemble des identifiants de cartes de débit, de crédit et de prépaiement basés sur des jetons, émis sur les BIN britanniques, qui n'existent que sous forme numérique et sont fournis aux portefeuilles mobiles ou délivrés sous forme de numéros de cartes à usage unique pour les dépenses à distance ou B2B. Les jetons de paiement de substitution liés à des portefeuilles de crypto-monnaie ou à des bons d'achat " buy-now-pay-later " sont exclus.

Exclusion du champ d'application : les chèques-cadeaux électroniques et les cartes de paiement en boucle fermée ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par utilisation

- Usage unique

- Usage multiple

- Par type de paiement

- Paiements à distance

- Paiements en point de vente

- Par utilisateur final

- Consommateurs

- Entreprises

- Par type de carte

- Carte virtuelle de débit

- Carte virtuelle de crédit

- Carte virtuelle prépayée

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des processeurs de cartes britanniques, des responsables de produits de banques concurrentes, de grands détaillants et des intégrateurs de passerelles de paiement à Londres, Manchester et Belfast. Ces discussions ont permis de clarifier les rendements d'interchange moyens, les points douloureux de l'adoption par les PME et les taux de substitution probables des services bancaires ouverts, ce qui nous a permis de tester des chiffres secondaires et d'affiner les moteurs de scénario.

Recherche documentaire

Nous avons rassemblé des macro-indicateurs et des statistiques d'utilisation à partir de sources publiques de premier plan telles que les statistiques de paiement de la Banque d'Angleterre, la série annuelle "UK Payment Markets" de UK Finance, les tableaux de bord de banque ouverte du Trésor britannique et le registre des émetteurs de cartes de la FCA, étayés par des articles savants tirés de revues telles que Electronic Commerce Research. Les formulaires 10-K des entreprises, les dossiers d'introduction en bourse et les dossiers des investisseurs fintech ont fourni des données récentes sur les revenus et les émissions, tandis que D&B Hoovers et Dow Jones Factiva ont effectué des vérifications croisées sur les données financières des émetteurs. Les sources citées sont illustratives ; de nombreux autres documents publics ont étayé la validation des données.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui commence par les valeurs des transactions par carte de la BoE, supprime les portions transfrontalières et les cartes physiques, puis superpose les ratios de pénétration des cartes virtuelles par cas d'utilisation avant de les filtrer davantage par le biais de l'économie des frais d'émission. Des analyses ascendantes des volumes d'émission des fintechs échantillonnées et des PSA mixtes ont permis de vérifier les totaux. Les variables clés sont les suivantes - la part du commerce électronique dans le total des ventes au détail - volume des comptes fournisseurs des PME, - les utilisateurs actifs de l'open-banking, - les limites de paiement sans contact, - le plafonnement des commissions d'interchange au Royaume-Uni.

Une régression multivariée relie ces facteurs à l'historique de l'utilisation des cartes virtuelles, et l'équation résultante alimente une superposition ARIMA pour capturer les chocs à court terme. Les lacunes dans les informations communiquées par les émetteurs ont été comblées par des moyennes pondérées issues d'entretiens préliminaires.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs à trois niveaux, les signaux d'anomalie déclenchent un nouveau contact avec les sources, et les bases monétaires sont verrouillées sur les taux moyens trimestriels de la livre sterling et du dollar américain. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements réglementaires ou macroéconomiques importants se produisent. Avant la publication, un analyste réexécute le modèle afin que les clients reçoivent la base de référence la plus récente.

Pourquoi la ligne de base des cartes virtuelles de Mordor au Royaume-Uni suscite-t-elle la confiance ?

Les estimations publiées varient parce que les entreprises choisissent des types de cartes, des hypothèses de frais et des cadences d'actualisation différents.

Notre champ d'application discipliné, notre ensemble de facteurs transparents et nos révisions annuelles des modèles permettent aux chiffres de Mordor d'être fiables, alors que d'autres peuvent présenter des données plus anciennes ou omettre des volumes d'entreprises à usage unique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 240,39 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 1,45 milliard d'USD (2024) | Conseil mondial A | des limites plus étroites au champ d'application des références de crédit à la consommation |

| 3,20 milliards d'USD (2024) | Conseil régional B | exclut les cartes B2B à usage multiple et s'applique à l'ASP conservateur |

Les estimations diffèrent principalement sur la question de savoir si les flux de débit virtuel des entreprises et les cartes à jeton à usage unique sont pris en compte. En s'appuyant sur les totaux vérifiés des systèmes de paiement et en réconciliant les objectifs des émetteurs et des commerçants, Mordor fournit une base de référence équilibrée et traçable à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Qu'est-ce qui alimente la croissance rapide du marché des cartes virtuelles au Royaume-Uni ?

La numérisation réglementaire dans le cadre des règles Making Tax Digital du HM Revenue & Customs, la tokenisation généralisée par les grandes banques, et la forte demande des PME en matière de contrôles stricts des dépenses propulsent collectivement le marché vers un TCAC de 17,46 % sur la période de prévision.

Quel segment de cartes virtuelles connaît la croissance la plus rapide ?

Les tokens à usage unique sont en tête avec un TCAC de 18,98 %, car ils éliminent le risque de fraude liée aux cartes enregistrées et freinent les renouvellements SaaS non autorisés.

Quelle est l'ampleur de l'opportunité dans les paiements à distance ?

Les paiements à distance représentent déjà 70,56 % de la taille du marché des cartes virtuelles au Royaume-Uni et croîtront de près de 18,54 % par an jusqu'en 2031, portés par l'accélération des achats en ligne et du commerce transfrontalier.

Pourquoi les cartes virtuelles prépayées gagnent-elles du terrain auprès des entreprises ?

Les instruments prépayés plafonnent les pertes potentielles, soutiennent la certitude budgétaire et contournent les préoccupations croissantes liées au risque de crédit, alimentant un TCAC de 18,24 % dans le segment prépayé.

Quels changements réglementaires pourraient affecter la rentabilité des émetteurs ?

L'examen des frais de schéma et d'interchange par le Payment Systems Regulator pourrait plafonner les revenus par transaction, incitant les émetteurs à développer des modèles par abonnement ou des offres complémentaires d'analyses.

Quel est le degré de fragmentation du champ concurrentiel ?

Les grandes banques et les fintechs challengers se partagent la scène, signifiant une concentration modérée qui laisse encore de la place aux spécialistes de niche.

Dernière mise à jour de la page le: