Taille et parts du marché des cartes de crédit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.36 Trillions de dollars américains |

| Taille du Marché (2031) | 18.48 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de crédit par ���ϲ�����

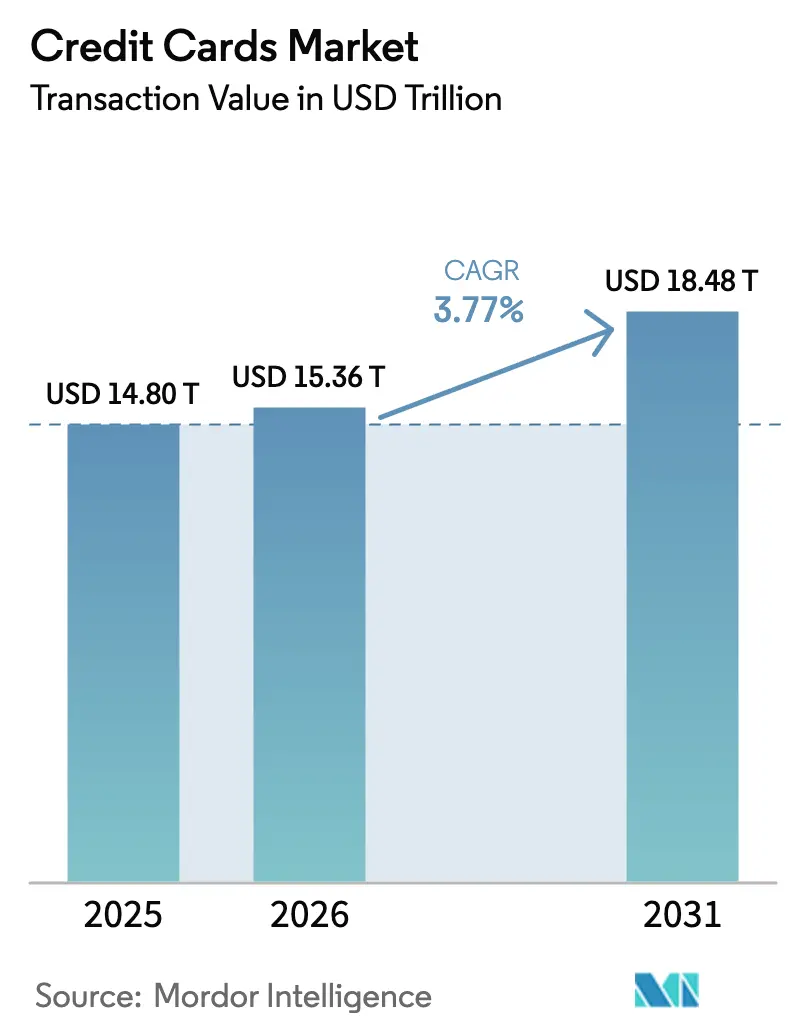

La taille du marché des cartes de crédit en termes de valeur des transactions devrait passer de 14 800 milliards USD en 2025 à 15 360 milliards USD en 2026 et atteindre 18 480 milliards USD d'ici 2031, avec un TCAC de 3,77 % sur la période 2026-2031.

Les émetteurs rééquilibrent leur modèle économique vers des services basés sur les frais et l'analytique, tandis que la réglementation et la normalisation du crédit compriment les rendements d'interchange, pendant que les réseaux développent la tokenisation et l'authentification pour protéger les taux d'approbation en ligne et les résultats en matière de fraude. L'adoption du paiement sans contact est devenue courante dans le commerce en présence de la carte et continue d'élargir l'acceptation par effleurement, ce qui renforce les cas d'usage quotidiens dans les transports en commun et le commerce de détail à faible montant, soutenant une croissance régulière des volumes sur le marché mondial des cartes de crédit. La concurrence des rails de compte à compte est en hausse dans le paiement de factures et certains cas d'usage du commerce électronique, ce qui déplace la priorité concurrentielle vers la fidélité par carte enregistrée, les droits de contestation et les avantages groupés que les solutions A2A ne reproduisent pas à grande échelle. Les réseaux et les émetteurs misent également sur les versements sur carte, l'acceptation SoftPOS et les contrôles des risques pilotés par l'IA pour élargir le volume adressable auprès des commerçants de longue traîne, défendre le rendement et stabiliser les performances d'approbation sur tous les canaux du marché mondial des cartes de crédit.

Points clés du rapport

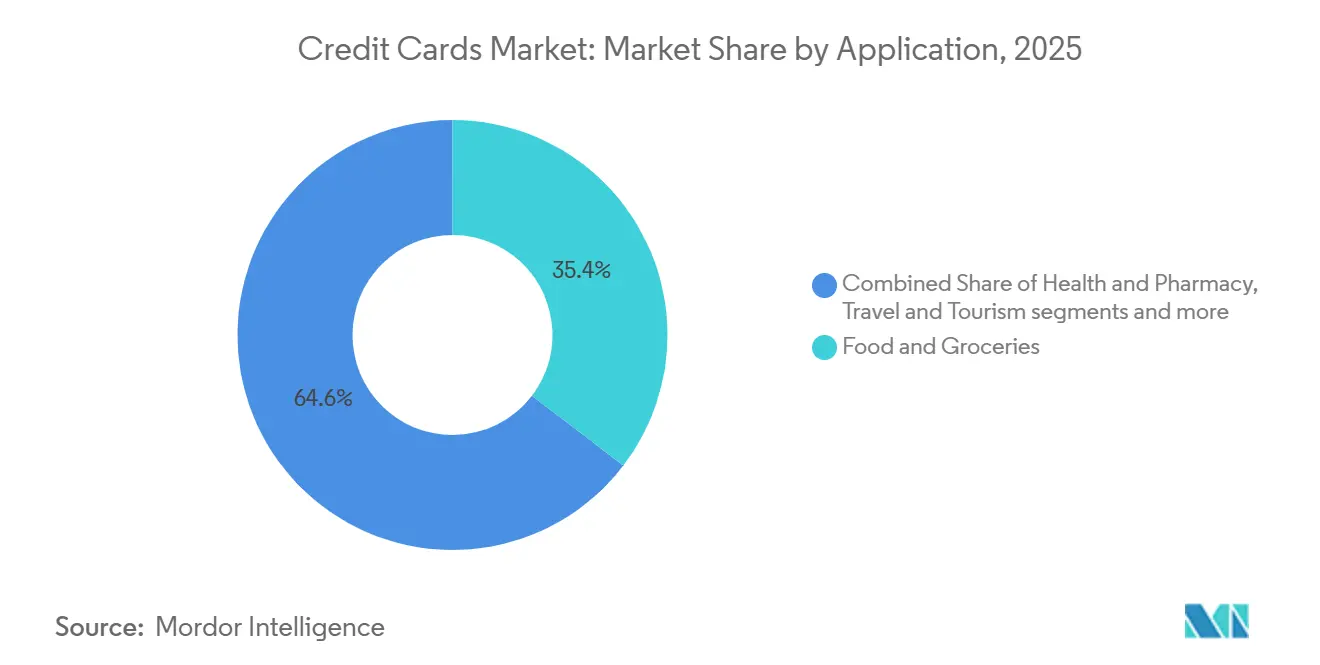

- Par application, l'alimentation et l'épicerie ont représenté 35,38 % de la part du marché mondial des cartes de crédit en 2025, tandis que le voyage et le tourisme devrait progresser à un TCAC de 6,12 % jusqu'en 2031.

- Par type de carte, les cartes à usage général ont représenté 85,06 % de la part du marché mondial des cartes de crédit en 2025, tandis que les cartes spécialisées et autres devraient croître à un TCAC de 4,33 % jusqu'en 2031.

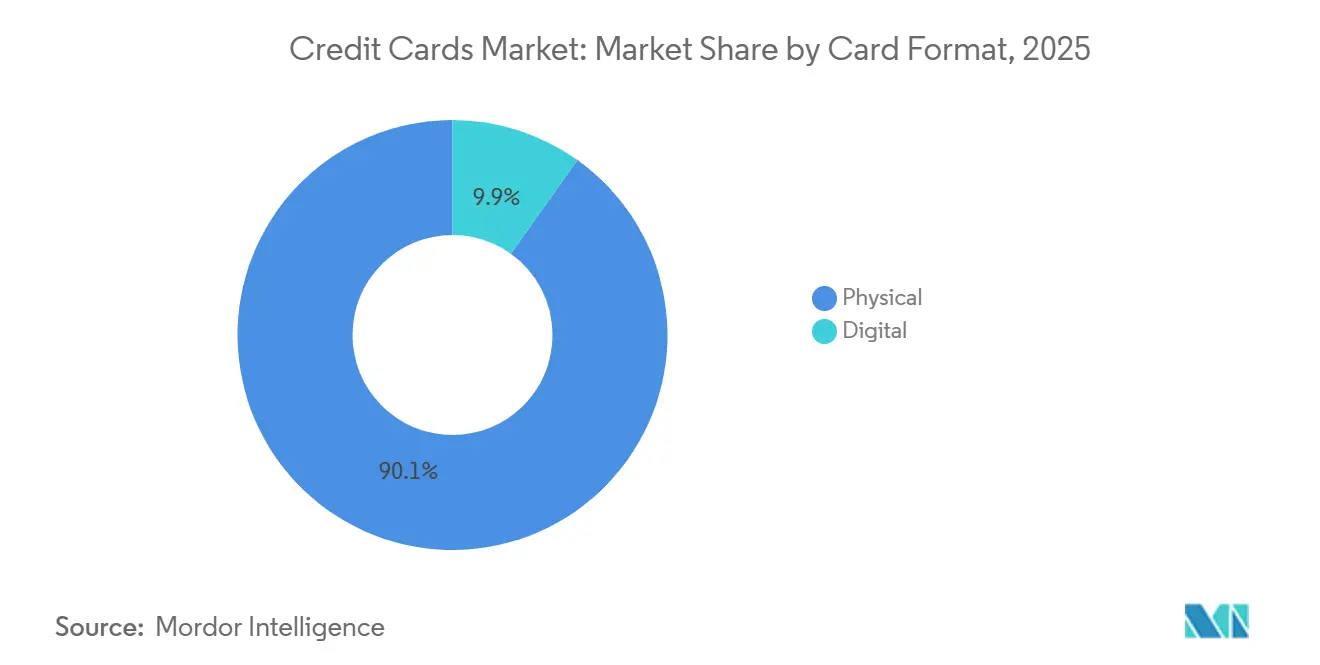

- Par format de carte, les cartes physiques ont représenté 90,12 % de la part du marché mondial des cartes de crédit en 2025, tandis que les formats exclusivement numériques ou virtuels devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par fournisseur, Visa a détenu 52,22 % de la part du marché mondial des cartes de crédit en 2025, tandis que la catégorie Autres, qui comprend American Express et China UnionPay, devrait croître à un TCAC de 5,02 % jusqu'en 2031.

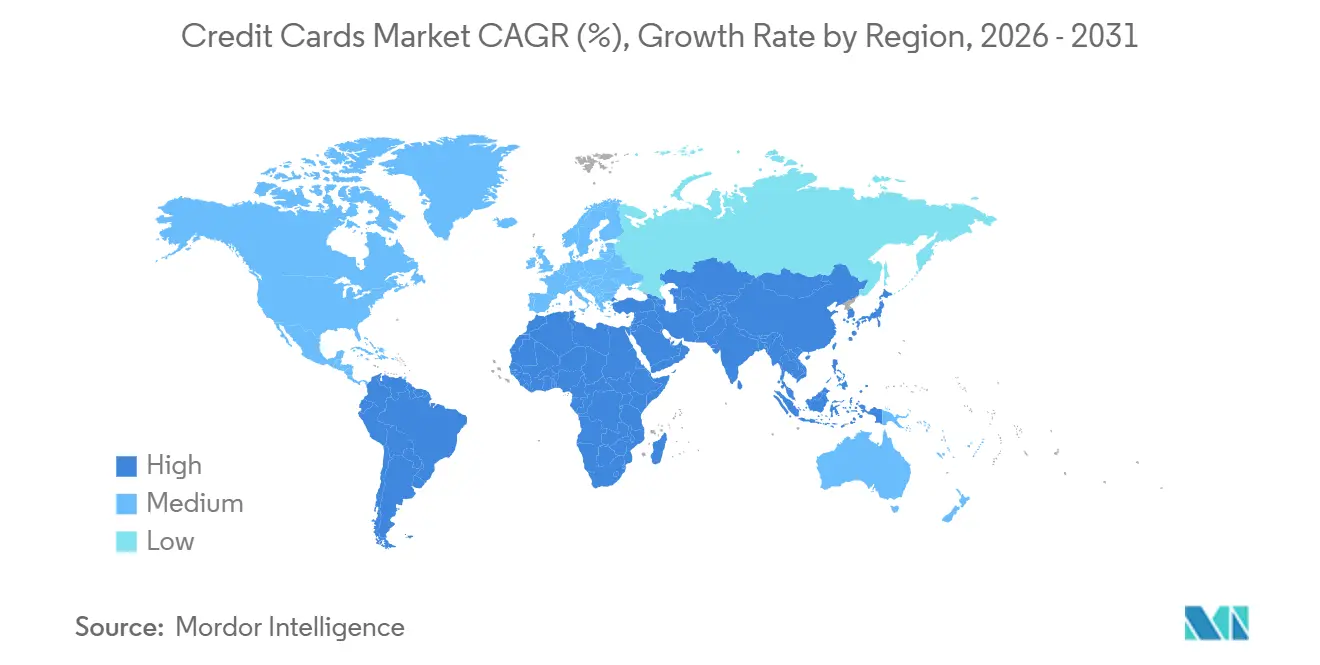

- Par géographie, l'Amérique du Nord a représenté 45,72 % de la part du marché mondial des cartes de crédit en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 4,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cartes de crédit

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'omniprésence du sans contact stimule les dépenses en présence de la carte | +1.2% | Mondial, notamment les É�ٲ��ٲ�-���Ծ��� et l'Europe, avec une forte pénétration du paiement par effleurement | Moyen terme (2-4 ans) |

| La tokenisation réseau et les clés d'accès améliorent les taux d'approbation et réduisent la fraude sans présentation de carte | +0.9% | Programmes mondiaux avec une forte adoption par les émetteurs aux É�ٲ��ٲ�-���Ծ���, en Europe et en Australie | Court terme (≤ 2 ans) |

| Les portefeuilles et abonnements financés par carte élargissent les volumes de carte enregistrée | +0.7% | Écosystèmes de portefeuilles mondiaux et commerce récurrent à grande échelle | Moyen terme (2-4 ans) |

| Le commerce électronique transfrontalier et la reprise du voyage soutiennent les transactions à haut rendement | +0.6% | Corridors mondiaux dans le voyage et le commerce numérique | Moyen terme (2-4 ans) |

| Les versements sur carte récupèrent les volumes de paiement différé | +0.5% | Ancrage aux É�ٲ��ٲ�-���Ծ��� avec des retombées en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| SoftPOS et Tap to Pay sur iPhone élargissent l'acceptation par les PME | +0.4% | Déploiement mondial sur les marchés développés et émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'omniprésence du sans contact stimule les dépenses en présence de la carte

Visa a indiqué que 79 % des transactions en face à face étaient sans contact en septembre 2025, ce qui représente une augmentation de 8 points par rapport à l'exercice 2024 et inclut une pénétration de 66 % aux É�ٲ��ٲ�-���Ծ���. Les données de Mastercard montrent que le paiement par effleurement a atteint une large adoption sur les marchés, ce qui s'aligne avec les investissements des réseaux dans la rapidité, la commodité et l'acceptation pour accroître le débit en présence de la carte. Le volume Tap to Phone de Visa a dépassé 33 milliards USD en 2025, avec plus de 20 millions d'appareils actifs et un tiers des vendeurs nouveaux sur le réseau, ce qui indique une expansion portée par l'acceptation vers les micro-commerçants et les secteurs à forte utilisation d'espèces [1]Visa Inc., "Rapport annuel fiscal 2025 de Visa," Visa Inc., visa.com. Le transit en boucle ouverte renforce les comportements quotidiens d'effleurement et déplace les dépenses des cartes en boucle fermée vers les titres de paiement sans contact généraux, ce qui contribue à ancrer des cas d'usage créateurs d'habitudes dans la mobilité urbaine. Ces dynamiques ajoutent un volume incrémental au lieu de simplement déplacer les transactions par glissement ou insertion, ce qui maintient la pertinence du paiement en présence de la carte sur le marché mondial des cartes de crédit à mesure que le commerce électronique se développe.

La tokenisation réseau et les clés d'accès améliorent les taux d'approbation et réduisent la fraude sans présentation de carte

Plus de la moitié des transactions de commerce électronique de Visa étaient tokenisées en septembre 2025, ce qui a généré une amélioration de l'autorisation de près de 5 % pour les vendeurs en ligne en 2024 et a permis d'éviter plus de 1,1 milliard USD de fraude. Les prestataires de paiement signalent des taux d'approbation plus élevés et une fraude moindre lorsque les commerçants traitent avec des jetons réseau plutôt qu'avec des numéros de compte principaux, ce qui reflète la gestion du cycle de vie des jetons et l'authentification liée à l'appareil. L'adoption par les émetteurs a atteint une échelle significative sur les principaux marchés, ce qui fait passer la tokenisation du statut optionnel à celui de référence et renforce la stabilité de la carte enregistrée. L'écosystème d'Apple montre comment les titres de paiement tokenisés et l'authentification biométrique au moment du paiement se traduisent par une forte adoption par les consommateurs et une croissance des ventes pour les commerçants, ce qui consolide le volume de carte enregistrée au sein des portefeuilles. Les clés d'accès et la biométrie alignée sur FIDO permettent aux commerçants de satisfaire aux exigences d'authentification forte du client tout en minimisant les frictions, ce qui contribue à protéger la conversion à mesure que l'adoption de l'authentification forte du client s'étend sur les marchés du marché mondial des cartes de crédit.

Le commerce électronique transfrontalier et la reprise du voyage soutiennent les transactions à haut rendement

Visa a signalé une croissance à deux chiffres en monnaie constante du volume transfrontalier au cours de l'exercice 2025, ce qui a stimulé les transactions internationales à haut rendement qui génèrent des revenus liés aux changes et des protections renforcées que les clients apprécient lors de leurs voyages. Les travaux politiques et sectoriels sur les frictions des paiements transfrontaliers visent à améliorer la transparence et les délais de règlement, ce qui peut aider les commerçants et les émetteurs à maintenir les performances d'approbation pour les flux de commerce international. Les dépenses mondiales de voyage d'affaires devraient atteindre 1 570 milliards USD en 2025, ce qui soutient l'engagement des cartes premium et l'utilisation des cartes d'entreprise dans les secteurs aérien, hôtelier et terrestre [2]Association mondiale du voyage d'affaires, "Les dépenses mondiales de voyage d'affaires devraient atteindre 1 570 milliards USD en 2025," GBTA, gbta.org. Les produits co-marqués avec des compagnies aériennes et des hôtels encouragent des préférences de paiement axées sur la fidélité pour les voyages internationaux, ce qui maintient une utilisation plus fidèle des cartes au-delà des frontières. Avec l'acceptation transfrontalière et les avantages voyage en place, ces flux restent une source de revenus durable au sein du marché mondial des cartes de crédit.

Les versements sur carte récupèrent les volumes de paiement différé

Les réseaux et les émetteurs développent les versements sur carte dans les lignes de crédit existantes, ce qui permet aux clients de fractionner les paiements dans le temps au moment du paiement ou après l'achat tout en conservant les récompenses et les droits de rétrofacturation. Les fournisseurs de portefeuilles prennent en charge les options de versement dans le flux de paiement, ce qui intègre les fonctionnalités de paiement différé dans le commerce piloté par carte sans recourir à des fournisseurs tiers de paiement fractionné. Les régulateurs formalisent des règles pour les produits de paiement fractionné autonomes, ce qui relève les attentes en matière de conformité et réduit les avantages structurels par rapport aux versements intégrés par les émetteurs. Les émetteurs surveillent la normalisation du crédit et les tendances des impayés tout en utilisant les versements pour rendre les paiements prévisibles, ce qui contribue à maintenir l'engagement sur les comptes de carte existants. Ces mesures récupèrent des volumes qui pourraient autrement migrer vers le paiement fractionné hors carte, ce qui soutient la continuité sur le marché mondial des cartes de crédit.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plafonds d'interchange et la réglementation des frais de réseau compriment l'économie des émetteurs | -0.8% | Europe, Australie et discussions politiques aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| La hausse des impayés et des pertes sur créances resserre la souscription et les lignes de crédit | -0.5% | Les É�ٲ��ٲ�-���Ծ��� en tête, avec une surveillance plus large sur les marchés développés | Court terme (≤ 2 ans) |

| Les frictions d'authentification réduisent la conversion du commerce électronique sur certains marchés | -0.3% | Europe avec les mandats d'authentification forte du client et certains marchés asiatiques après les mandats 3DS | Court terme (≤ 2 ans) |

| Les solutions A2A et le paiement par virement bancaire déplacent les cartes dans le paiement de factures et certains secteurs | -0.6% | ����é������, Inde, Royaume-Uni et Europe, où la banque ouverte progresse | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La hausse des impayés et des pertes sur créances resserre la souscription et les lignes de crédit

Les impayés graves sur cartes aux É�ٲ��ٲ�-���Ծ��� ont atteint 7,13 % au quatrième trimestre 2025, tandis que les soldes totaux des cartes de crédit ont augmenté de 44 milliards USD au cours du trimestre pour atteindre 1 280 milliards USD, ce qui reflète une normalisation après des années de tendances atypiques [3]Banque fédérale de réserve de New York, "Rapport sur la dette des ménages et le crédit T4 2025," Banque fédérale de réserve de New York, newyorkfed.org. L'analyse montre que les taux d'impayés ont augmenté non seulement dans les zones à faibles revenus, mais aussi dans les codes postaux à revenus les plus élevés depuis mi-2022, ce qui signale un stress généralisé entre les cohortes. Les émetteurs réagissent en resserrant la souscription, en gérant les lignes de crédit et en ajustant les tarifs, ce qui peut ralentir la croissance des nouveaux comptes et les dépenses par compte. Les portefeuilles adoptent également des signaux de risque précoces et des actions de sensibilisation pour réduire les taux de passage aux stades avancés d'impayés, ce qui vise à protéger la valeur à vie. Ces mesures contribuent à stabiliser les performances à mesure que le crédit se normalise tout en maintenant l'engagement sur le marché mondial des cartes de crédit.

Les solutions A2A et le paiement par virement bancaire déplacent les cartes dans le paiement de factures et certains secteurs

Le Pix brésilien est devenu le mode de paiement le plus utilisé pour les achats en ligne en 2025 et devrait encore accroître sa part, ce qui démontre un fort appétit des consommateurs et des commerçants pour les virements instantanés à faible coût. L'UPI indien traite des volumes massifs et influence les modèles de crédit sur UPI qui associent les rails basés sur les comptes à l'accès au crédit, ce qui élargit l'inclusion dans les paiements numériques. Au Royaume-Uni et en Europe, les initiatives de banque ouverte progressent vers des paiements récurrents variables qui pourraient prendre une part dans le paiement de factures et les abonnements, ce qui crée une pression sélective sur les rails de carte. Les réseaux intègrent des options de paiement par virement bancaire et basées sur les comptes dans leurs plateformes, ce qui permet aux commerçants de prendre en charge plusieurs rails tout en conservant des services à valeur ajoutée tels que la tokenisation et les contrôles de fraude. Cette coexistence soutient la croissance sur l'ensemble des rails tandis que les cartes restent solides dans le voyage, le transfrontalier, le crédit renouvelable et les dépenses quotidiennes chargées de fidélité au sein du marché mondial des cartes de crédit.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : la nécessité alimentaire ancre la part, les primes de voyage stimulent la croissance

L'alimentation et l'épicerie ont capté 35,38 % de la part du marché des cartes de crédit en 2025, ce qui reflète des dépenses non discrétionnaires et récurrentes qui soutiennent les volumes à travers les cycles. Cette catégorie présente souvent des marges plus minces pour les émetteurs car le paiement tend vers le solde pendant les périodes de dépenses ménagères plus élevées, ce qui nécessite une gestion rigoureuse des lignes de crédit et des tarifs. Les commerçants intègrent des titres de paiement tokenisés enregistrés dans les parcours de retrait en bordure de trottoir et de livraison, ce qui augmente l'utilisation répétée et réduit les frictions au moment du paiement. Les bonus de catégorie dans les supermarchés aident les émetteurs à verrouiller la position de carte principale pour les paniers hebdomadaires, ce qui stabilise la part malgré la pression des rails alternatifs. Ce comportement ancre une base stable de dépenses à haute fréquence qui sous-tend la résilience du marché mondial des cartes de crédit.

Le voyage et le tourisme devraient progresser à un TCAC de 6,12 % jusqu'en 2031, et la taille du marché mondial des cartes de crédit pour le voyage et le tourisme bénéficie de tickets moyens plus élevés, de revenus transfrontaliers et de protections groupées que les clients apprécient. Les dépenses de voyage d'affaires devraient atteindre 1 570 milliards USD en 2025, ce qui soutient un fort engagement des cartes d'entreprise dans les secteurs aérien, hôtelier et terrestre. Les cartes co-marquées avec des compagnies aériennes et des hôtels stimulent une utilisation axée sur la fidélité pour les itinéraires internationaux, ce qui maintient la préférence pour la carte dans un segment où les droits de contestation et les assurances sont importants. Les réseaux et les émetteurs affinent les modèles de risque transfrontaliers et l'authentification pour maintenir des taux d'approbation élevés sur les réservations de voyage, ce qui aligne les services à valeur ajoutée avec les transactions à fort rendement. Le profil de rendement de ce segment en fait un moteur de croissance essentiel pour le marché mondial des cartes de crédit.

Par type de carte : l'échelle des cartes à usage général ancre le marché, les cartes spécialisées captent des niches

Les cartes de crédit à usage général ont représenté 85,06 % en 2025, ce qui reflète une acceptation universelle, des écosystèmes de récompenses établis et de larges portefeuilles d'émetteurs qui stimulent l'utilisation quotidienne sur le marché mondial des cartes de crédit. Les consommateurs détiennent souvent plusieurs cartes et privilégient les récompenses et les protections lorsqu'ils décident quel titre de paiement utiliser, ce qui maintient l'engagement dans les catégories épicerie, carburant, voyage et en ligne. Les émetteurs appliquent la tokenisation, la prévention de la fraude et l'analytique pour améliorer les taux d'approbation et réduire le risque d'attrition, ce qui s'aligne avec les investissements des réseaux dans les services à valeur ajoutée. À mesure que la gestion du cycle de vie se renforce, les produits à usage général restent les titres de paiement par défaut derrière les portefeuilles et les abonnements, ce qui consolide les dépenses récurrentes. Ces facteurs maintiennent les portefeuilles à usage général au cœur de la capture de parts sur le marché mondial des cartes de crédit.

Les cartes spécialisées et autres devraient croître à un TCAC de 4,33 % jusqu'en 2031, et la taille du marché mondial des cartes de crédit pour les cartes spécialisées et autres bénéficie de récompenses subventionnées par les commerçants et d'avantages ciblés qui approfondissent l'engagement par catégorie. Les programmes co-marqués avec des détaillants et des prestataires de voyage continuent de se développer et s'appuient désormais sur l'émission instantanée et la tokenisation pour une activation rapide et une utilisation de la carte enregistrée. Les stratégies de portefeuille combinent une co-marque phare à usage général, ce qui augmente la part de portefeuille et améliore la rétention entre les segments de consommateurs. Les propositions premium en boucle fermée sont également en concurrence pour les dépenses des clients aisés avec des avantages restauration, hôtel et salon, ce qui diversifie la dynamique concurrentielle entre les types d'émetteurs. Ces modèles permettent aux portefeuilles spécialisés de défendre leurs marges à mesure que les vents contraires liés à l'interchange s'intensifient dans le secteur mondial des cartes de crédit.

Par format de carte : la transformation numérique s'accélère

Le plastique physique représente encore 90,12 % de la taille du marché des cartes de crédit en 2025, car l'infrastructure mondiale des points de vente reste orientée vers la présence de la carte. De nombreux consommateurs conservent leur carte physique même après l'avoir provisionnée dans un portefeuille. Pourtant, les cartes virtuelles exclusivement numériques devraient croître de 6,78 % par an jusqu'en 2031. Les entreprises stimulent l'adoption pour le contrôle des dépenses, l'optimisation des changes et la sécurité.

La carte commerciale virtuelle de Mastercard est désormais directement intégrée dans les portefeuilles Apple et Google, offrant une connexion biométrique et des plafonds de dépenses configurables. Les cartes virtuelles liées aux cryptomonnaies de Visa convertissent instantanément les stablecoins en monnaie fiduciaire, soutenant les équipes à distance confrontées à des écarts de change élevés. Ces innovations raccourcissent les cycles de règlement et réduisent l'exposition à la fraude en éliminant les numéros de carte statiques, ce qui en fait de plus en plus la référence pour les achats transfrontaliers et les agences de voyage en ligne.

Par fournisseur : le duopole Visa-Mastercard se maintient, les challengers ciblent des niches

Visa a détenu 52,22 % de la part du marché des cartes de crédit en 2025, soutenu par 16 700 milliards USD de volume total sur le réseau, 14 200 milliards USD de volume de paiements, 257,5 milliards de transactions et 4,9 milliards de titres de paiement. L'échelle en matière d'acceptation, de conformité, de tokenisation et de contrôles de fraude confère à Visa une résilience qui sous-tend les performances des émetteurs et des commerçants dans les principales catégories de dépenses. Mastercard étend sa valeur au-delà du routage grâce à des produits et services activés par l'IA, notamment le lancement d'Agent Suite pour le commerce agentique en janvier 2026. Le réseau a également lancé Merchant Cloud pour simplifier l'acceptation multi-rails et déployé une solution de renseignement sur les menaces qui applique l'analytique cybernétique en temps réel à la fraude aux paiements à grande échelle. Ces investissements renforcent l'activation pilotée par le réseau pour les émetteurs et les commerçants et contribuent à maintenir les taux d'approbation, la sécurité et l'engagement sur le marché mondial des cartes de crédit.

Le segment des autres fournisseurs, qui comprend American Express et China UnionPay, devrait se développer à mesure que la taille du marché des cartes de crédit pour les autres fournisseurs progresse à un TCAC de 5,02 % jusqu'en 2031, reflétant un positionnement premium et des avantages d'échelle régionale. American Express mise sur un modèle premium en boucle fermée avec des mises à jour majeures en 2025 des cartes Platinum grand public et entreprise aux É�ٲ��ٲ�-���Ծ��� qui ont élargi l'accès aux salons, les programmes de restauration et les partenariats hôteliers. Ces améliorations renforcent les dépenses de voyage et de restauration axées sur la fidélité tout en soutenant l'engagement des clients aisés et les dépenses par carte. Les réseaux développent plus largement des services à valeur ajoutée dans l'IA, la cybersécurité, la tokenisation et l'orchestration multi-rails qui élèvent les barrières et défendent l'économie entre les fournisseurs et les cas d'usage. Dans l'ensemble, le duopole Visa et Mastercard sur les réseaux en boucle ouverte et les stratégies premium ou régionales d'American Express et d'UnionPay créent un cadre concurrentiel stable qui continue d'ancrer la croissance sur le marché mondial des cartes de crédit.

Analyse géographique

L'Amérique du Nord a représenté 45,72 % en 2025, ce qui reflète une forte pénétration des cartes, une large acceptation par les commerçants et un écosystème de récompenses mature qui incite aux mises à niveau premium sur le marché mondial des cartes de crédit. Le Canada maintient une forte pénétration des paiements électroniques avec une activité sans contact et en ligne significative, ainsi que des virements en temps réel croissants pour les transactions de personne à personne et les transactions commerciales, ce qui complète le commerce piloté par carte. Les conditions de crédit aux É�ٲ��ٲ�-���Ծ��� se sont normalisées tout au long de 2025 avec des soldes en hausse et des impayés élevés par rapport aux normes d'avant la pandémie, ce qui a incité les émetteurs à resserrer la souscription et à gérer les lignes de crédit. Les débats politiques sur le routage et les frais sont en cours et influencent l'économie des commerçants et les stratégies des émetteurs, ce qui encourage une plus grande emphase sur les services à valeur ajoutée pour maintenir les performances d'approbation et de lutte contre la fraude. Ces facteurs soutiennent une bifurcation où les segments premium génèrent du rendement tandis que les utilisateurs du marché de masse s'appuient sur les portefeuilles, le débit et les versements pour l'accessibilité financière sur le marché mondial des cartes de crédit.

Le paysage réglementaire européen, façonné par la DSP3 et le règlement sur les services de paiement, met l'accent sur la prévention de la fraude, la banque ouverte et la protection des consommateurs. Le cadre d'interchange de l'UE limite les revenus des émetteurs, stimulant l'innovation dans les paiements A2A et la différenciation axée sur les services. Le Royaume-Uni aborde les défis transfrontaliers post-Brexit et adopte une authentification basée sur les résultats, en se concentrant sur les coûts pour les commerçants et l'expérience client. Les investissements dans la tokenisation, l'authentification basée sur les risques et l'analytique de fraude s'alignent avec les efforts des réseaux pour monétiser les services de sécurité, préservant la valeur sur le marché mondial des cartes de crédit.

L'Amérique latine et le Moyen-Orient et l'Afrique connaissent une numérisation rapide grâce aux paiements instantanés et à la monnaie mobile. L'utilisation des cartes premium croît dans les secteurs bancaires développés, soutenue par l'authentification biométrique et basée sur les risques pour améliorer la sécurité et les taux d'approbation. Les réseaux et les émetteurs investissent dans la tokenisation et l'infrastructure d'acceptation, garantissant que les cartes restent pertinentes dans les transactions à forte valeur et transfrontalières. Ces tendances positionnent les cartes comme des compléments essentiels aux rails basés sur les comptes dans les écosystèmes numériques en évolution.

L'Asie-Pacifique devrait croître à un TCAC de 4,24 % jusqu'en 2031, ce qui reflète l'expansion des classes moyennes, la numérisation et une adoption plus forte des portefeuilles et du sans contact qui augmentent les dépenses par carte. Mastercard souligne que l'Asie-Pacifique accueillera une part disproportionnée de la classe moyenne mondiale d'ici 2035, ce qui élargit la base adressable pour les paiements et les services financiers. L'adoption rapide de l'UPI en Inde et les modèles de crédit sur UPI remodèlent les paiements numériques domestiques tout en préservant une place pour les cartes dans le voyage, le transfrontalier et les catégories premium. Le mandat 3DS japonais de 2025 a atteint une forte conversion en acheminant la majeure partie du trafic par des voies sans friction, ce qui prouve qu'une authentification bien calibrée peut protéger la croissance en ligne sans friction excessive au moment du paiement. À mesure que les partenariats d'émetteurs et les co-marques se développent avec le commerce électronique, les compagnies aériennes et les télécommunications, le mix de paiements de la région soutient une croissance soutenue sur le marché mondial des cartes de crédit.

Paysage concurrentiel

Le marché mondial des cartes de crédit est ancré par un duopole Visa-Mastercard sur les réseaux en boucle ouverte, tandis que la concurrence entre émetteurs est fragmentée entre banques, fintechs et programmes co-marqués, ce qui crée une rivalité intense au niveau des portefeuilles. Visa a déclaré 16 700 milliards USD de volume total, 4,9 milliards de titres de paiement et 40 milliards USD de revenus nets au cours de l'exercice 2025, ce qui souligne son échelle en matière d'acceptation, de conformité et d'infrastructure de sécurité. Mastercard s'étend au-delà du routage avec des outils d'orchestration activés par l'IA, la cybersécurité et des capacités de règlement multi-rails, ce qui approfondit les services à valeur ajoutée pour les émetteurs et les commerçants. American Express fait progresser une stratégie premium en boucle fermée avec d'importants investissements dans les écosystèmes de voyage et de restauration, ce qui lui permet de concurrencer pour les dépenses des clients aisés et la fidélité. Ces positions renforcent un marché où la profondeur des services et la confiance sont des différenciateurs décisifs aux côtés de la portée de l'acceptation sur le marché mondial des cartes de crédit.

Les mouvements stratégiques montrent un pivot vers la plateforme à travers la chaîne de valeur, les réseaux monétisant la sécurité, l'analytique et l'orchestration du commerce pilotée par l'IA. Mastercard a lancé Agent Suite pour permettre aux agents d'IA de réaliser des transactions dans le cadre de garde-fous d'entreprise et s'est associé à Cloudflare pour étendre la cyberdéfense de l'infrastructure de paiements, ce qui démontre comment les données et l'intelligence du réseau se traduisent en services pour les commerçants et les émetteurs. Les pilotes de règlement en stablecoin et les programmes de paiement passent du test à la production pour des corridors spécifiques, ce qui introduit de nouvelles options de back-end tandis que les expériences de carte en front-end restent cohérentes. Les co-marques de détail continuent de se renouveler avec l'émission instantanée, la tokenisation et les portefeuilles intégrés, ce qui contribue à accélérer l'activation et l'utilisation de la carte enregistrée sur les parcours omnicanaux.

L'expansion de l'acceptation est un champ de bataille visible, car SoftPOS et Tap to Pay sur iPhone suppriment les exigences matérielles et intègrent des millions de commerçants de longue traîne, ce qui augmente le nombre total de points d'acceptation pour les cartes et les portefeuilles. American Express a réalisé des mises à jour majeures de la carte Platinum qui ont ajouté des accès aux salons et à la restauration, ce qui a renforcé le positionnement premium là où les utilisateurs aisés exigent qualité de service et avantages voyage. Les réseaux ont lancé des solutions de renseignement sur les menaces et de cloud pour commerçants qui regroupent la tokenisation, le risque, l'orchestration et les capacités multi-rails, ce qui favorise les acteurs à grande échelle dans les catégories sensibles à la conformité et à la sécurité. Les résultats en matière d'approbation et de fraude étant au cœur de l'économie des commerçants, les services à valeur ajoutée dans le routage, les données et la sécurité sont les leviers décisifs pour défendre et élargir la part sur le marché mondial des cartes de crédit.

Leaders du secteur des cartes de crédit

Wells Fargo & Co.

JPMorgan Chase

Citigroup

American Express

Bank of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mastercard et SoFi ont intégré le règlement en stablecoin SoFiUSD sur le réseau de Mastercard pour connecter le commerce en cryptomonnaies et en monnaie fiduciaire et rationaliser le règlement transfrontalier. L'initiative introduit une option de stablecoin réglementé dans certains flux de règlement tout en laissant le paiement des consommateurs inchangé. Elle reflète une approche multi-rails de la gestion des flux financiers d'entreprise et de l'optimisation de la trésorerie.

- Février 2026 : Visa a annoncé avoir accepté d'acquérir Prisma Medios de Pago et Newpay en Argentine, renforçant ses capacités technologiques pour accélérer des solutions de paiement innovantes, améliorer les services aux émetteurs et garantir un traitement sécurisé et agnostique pour divers modes de paiement.

- Janvier 2026 : Mastercard a lancé Agent Suite pour préparer les entreprises au commerce agentique et aux transactions pilotées par l'IA dans le cadre de garde-fous d'entreprise. La suite intègre la logique d'identité, d'authentification, d'autorisation et de règlement pour limiter les risques liés aux flux autonomes. Elle positionne le réseau comme un facilitateur du commerce natif à l'IA au-delà du simple routage.

- Septembre 2025 : American Express a annoncé des mises à jour majeures des cartes Platinum grand public et entreprise aux É�ٲ��ٲ�-���Ծ��� avec de nouveaux accès aux salons et avantages restauration. La mise à jour élargit l'accès au voyage et renforce la valeur premium pour les voyageurs et les clients de la restauration fréquents. Elle démontre un investissement continu dans la fidélité et l'expérience au haut de gamme du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des cartes de crédit comme la valeur totale annuelle des achats réglés par le biais de cartes de crédit grand public et commerciales en boucle ouverte, qu'il s'agisse de plastiques embossés traditionnels, de titres de paiement mobiles tokenisés ou de numéros virtuels à usage unique, émises par des banques, des coopératives de crédit et des fintechs et traitées sur tout réseau mondial.

Exclusion du périmètre : Les cartes de fidélité à usage privé et les cartes de paiement différé ne disposant pas d'une facilité de crédit renouvelable sont exclues.

Aperçu de la segmentation

- Par application

- Alimentation et épicerie

- Santé et pharmacie

- Restaurants et bars

- Électronique grand public

- Médias et divertissement

- Voyage et tourisme

- Autres applications

- Par type de carte

- Cartes de crédit à usage général

- Cartes de crédit spécialisées et autres

- Par format de carte

- Physique

- ���ܳ�é������ܱ�

- Par fournisseur

- Visa

- Mastercard

- Autres fournisseurs

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX

- NORDICS

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de banques émettrices, des opérateurs régionaux de commutation de paiements, des responsables produits d'acquéreurs marchands et des régulateurs du financement à la consommation en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Ces échanges ont permis de clarifier la pénétration au niveau des portefeuilles, l'adoption des cartes virtuelles, les tendances à la compression des frais et les hypothèses de prévision qui n'étaient que partiellement visibles dans les sources secondaires.

Recherche documentaire

Nous avons extrait des indicateurs de base à partir de sources publiques à forte visibilité, telles que les livres rouges de la Banque des règlements internationaux, le World Bank Findex, les Statistiques financières internationales du FMI, les indices du commerce électronique de la CNUCED, ainsi que des études sur les paiements de la Réserve fédérale et de la Banque centrale européenne. Les informations publiées dans les formulaires 10-K des émetteurs, les présentations aux investisseurs des réseaux et les Rapports trimestriels de la BRI ont fourni des ventilations des volumes d'achats, des rendements de frais et des ratios de créances irrécouvrables. Les bases de données par abonnement auxquelles les analystes de Mordor ont accès, D&B Hoovers pour les données financières des émetteurs et Dow Jones Factiva pour les actualités en temps réel, ont contribué à valider l'activité des entreprises et les évolutions réglementaires. Les sources citées sont données à titre indicatif ; de nombreux autres ensembles de données publiques et publications sectorielles ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Une approche descendante part des valeurs d'achats déclarées par les réseaux, puis les réconcilie avec les données de la BRI et des douanes pour capturer les dépenses transfrontalières, lesquelles sont ensuite ajustées pour éliminer les doubles comptages. Des vérifications ascendantes sélectives — agrégations des émetteurs et taille moyenne des tickets échantillonnée multipliée par le nombre de transactions — permettent de tester les totaux. Les variables clés comprennent le nombre de cartes de crédit actives en circulation, le PIB nominal, la part du commerce électronique dans le commerce de détail, les frais de transaction moyens, les taux de pertes sur créances et la pénétration de l'utilisation sans contact. Les prévisions sur cinq ans s'appuient sur une régression multivariée liée à ces facteurs, avec une analyse de scénarios portant sur les chocs liés aux taux d'intérêt et aux pertes liées à la fraude. Les lacunes de données sur les marchés émergents sont comblées par des proxys de taux de pénétration alignés sur les courbes d'adoption des portefeuilles mobiles.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision analytique en trois couches, des contrôles de variance par rapport à des indicateurs de paiement parallèles et des recontacts pour anomalies avec des experts clés avant validation finale. Nous actualisons le modèle annuellement et déclenchons des mises à jour intermédiaires en cas d'événements réglementaires ou macroéconomiques significatifs ; une nouvelle validation est effectuée avant chaque livraison client.

Pourquoi la base de référence de Mordor sur les cartes de crédit est fiable

Les estimations publiées divergent souvent parce que les entreprises suivent des flux financiers, des années de base ou des niveaux de granularité géographique différents.

La focalisation rigoureuse de Mordor sur la valeur des achats dans toutes les régions et tous les réseaux, son rythme de mise à jour annuelle et sa modélisation à double vérification maintiennent nos chiffres équilibrés et transparents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,83 billions USD (2025) | ���ϲ����� | - |

| 530,2 milliards USD (2023) | Global Consultancy A | Suit les pools de revenus des émetteurs, exclut la valeur des transactions et plusieurs régions |

| 622,76 milliards USD (2024) | Trade Journal B | Ne comptabilise que les revenus de frais, omet les volumes de cartes d'entreprise |

| 1,84 billion USD (2024) | Regional Consultancy C | Utilise les soldes en cours plutôt que les dépenses ; couverture réseau limitée |

Ces comparaisons montrent que les résultats varient principalement en fonction des définitions du périmètre et de la profondeur des données ; la mesure de la valeur des achats de Mordor, sa couverture géographique exhaustive et ses mises à jour annuelles rigoureuses constituent une base de référence fiable pour les décideurs.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché mondial des cartes de crédit jusqu'en 2031 ?

La taille du marché mondial des cartes de crédit devrait atteindre 18 480 milliards USD d'ici 2031 à un TCAC de 3,77 % sur la période 2026-2031, soutenue par l'omniprésence du sans contact, la tokenisation et l'authentification qui protègent les résultats en matière d'approbation et de fraude.

Quelles applications sont en tête et connaissent la croissance la plus rapide dans les cartes ?

L'alimentation et l'épicerie sont les plus importantes en 2025 avec 35,38 %, tandis que le voyage et le tourisme connaît la croissance la plus rapide à un TCAC de 6,12 % jusqu'en 2031, reflétant des dépenses de nécessité stables et des flux de voyage transfrontalier premium.

Comment les émetteurs défendent-ils leur modèle économique face aux plafonds de frais ?

Les émetteurs misent sur les cartes premium, les propositions à frais annuels, les versements sur carte et les services à valeur ajoutée tels que la prévention de la fraude et la tokenisation pour compenser l'interchange réglementé et préserver les taux d'approbation.

Où la croissance régionale sera-t-elle la plus forte jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 4,24 %, portée par l'expansion de la classe moyenne, l'adoption des portefeuilles et l'amélioration de l'infrastructure d'acceptation et d'authentification sur les principaux marchés.

Quelles technologies améliorent le plus les approbations en ligne et la sécurité ?

La tokenisation réseau, les clés d'accès et l'authentification biométrique améliorent les taux d'autorisation du commerce électronique et réduisent la fraude tout en aidant les commerçants à se conformer à l'authentification forte du client sur les marchés réglementés.

Comment SoftPOS modifie-t-il l'acceptation pour les petites entreprises ?

SoftPOS et Tap to Pay sur iPhone intègrent les commerçants de longue traîne sans matériel, ce qui élargit les points d'acceptation et ajoute un volume incrémental en présence de la carte dans les niches à forte utilisation d'espèces.

Dernière mise à jour de la page le: