Taille et parts du marché de la banque de détail en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

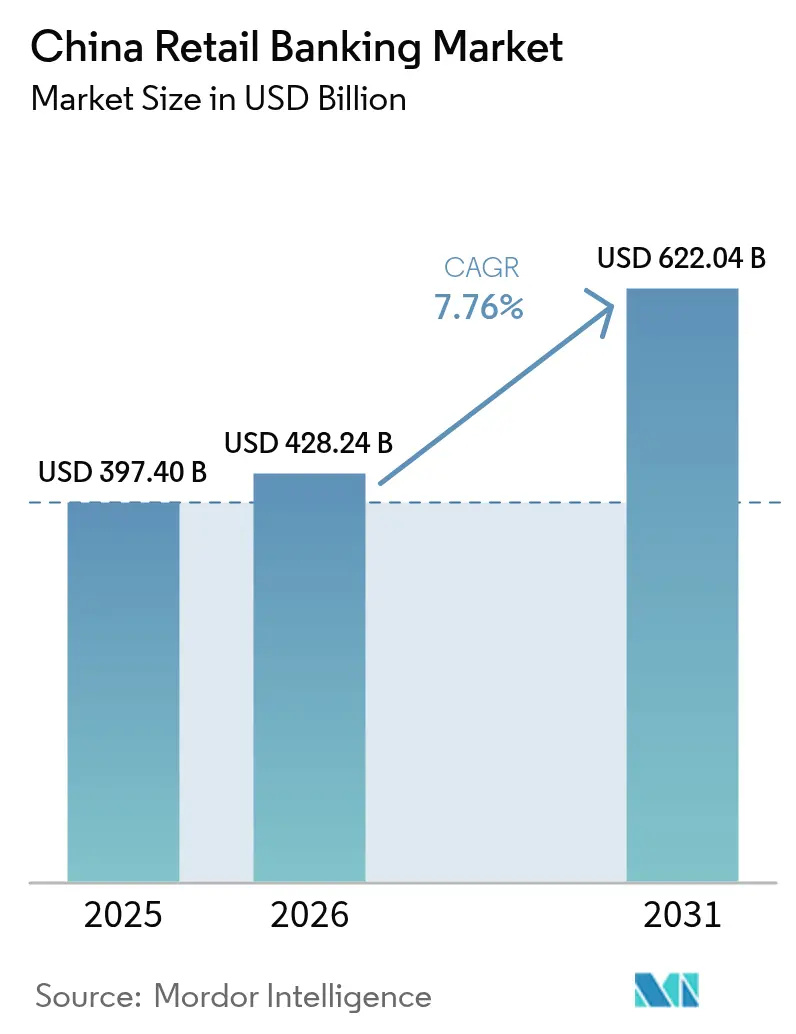

| Taille du marché de l'année de base (2025) | 397.4 Milliards de dollars |

| Taille du Marché (2026) | 428.24 Milliards de dollars |

| Taille du Marché (2031) | 622.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

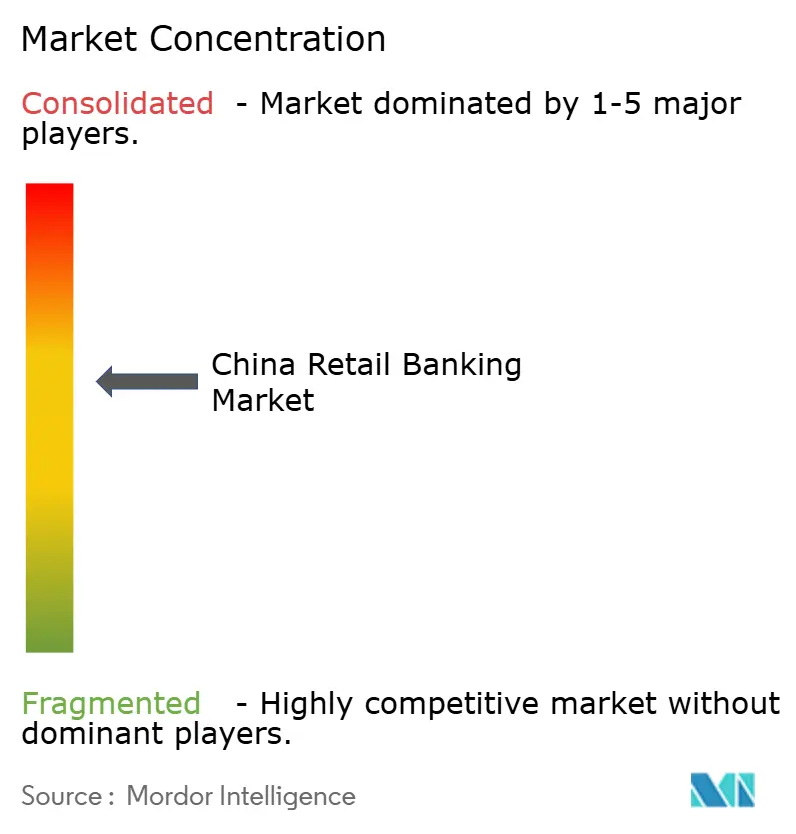

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque de détail en Chine par ���ϲ�����

La taille du marché de la banque de détail en Chine en 2026 est estimée à 428,24 milliards USD, en progression par rapport à la valeur de 2025 de 397,4 milliards USD, avec des projections pour 2031 affichant 622,04 milliards USD, croissant à un TCAC de 7,76 % sur la période 2026-2031. L'expansion s'accélère à mesure que les paiements mobiles, les API d'open banking et l'intégration biométrique poussent les établissements traditionnels à réarchitecturer la prestation de services autour des canaux numériques. Les mandats gouvernementaux en faveur de l'inclusion rurale élargissent la base adressable, tandis que les programmes de finance verte créent de nouvelles catégories de prêts. La concurrence des super-applications comprime les marges sur les commissions, ce qui incite les banques à s'appuyer sur la vente croisée pilotée par les données pour défendre leur rentabilité. Le renforcement des exigences en matière de fonds propres encourage un pivot vers les revenus de commissions et les services de conseil à faible intensité d'actifs, et la montée en puissance de la population aisée de masse soutient la demande de produits d'investissement à rendement plus élevé.

Points clés du rapport

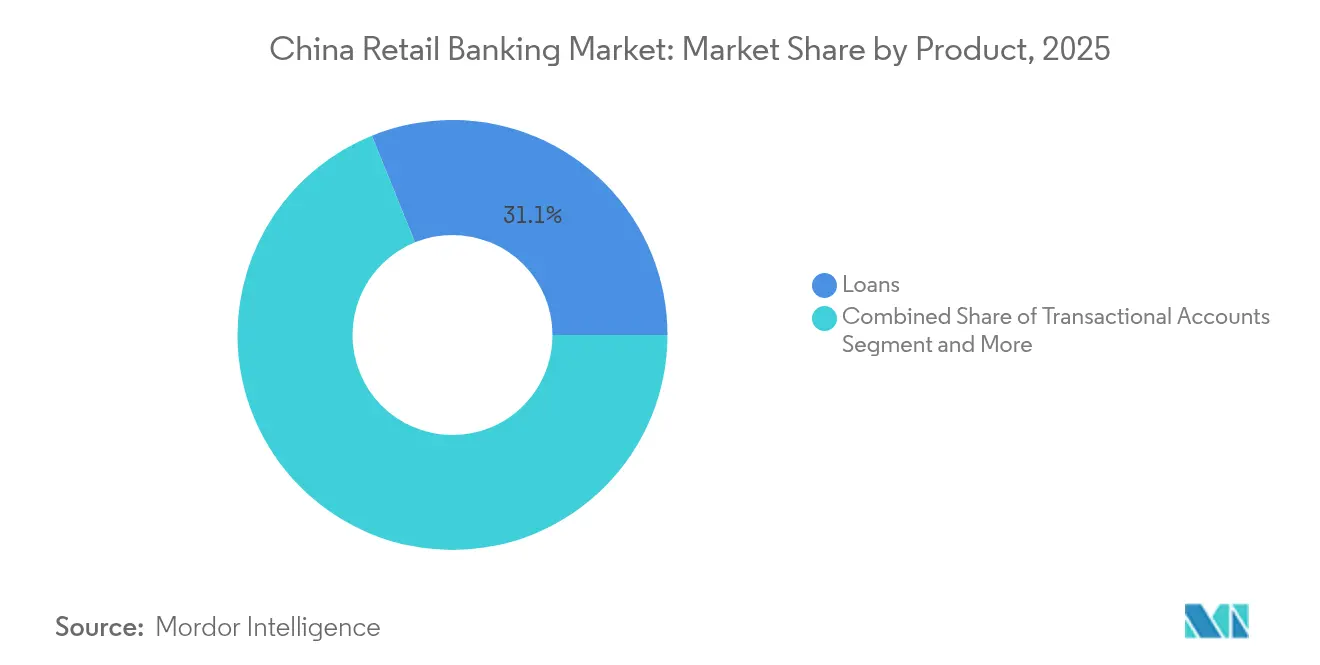

- Par produit, les prêts détenaient 31,12 % des parts du marché de la banque de détail en Chine en 2025 ; les cartes de crédit devraient se développer à un TCAC de 8,95 % jusqu'en 2031.

- Par canal, la banque en ligne était en tête avec une part de 64,02 % du marché de la banque de détail en Chine en 2025, tandis que les plateformes axées sur le mobile devraient croître à un TCAC de 10,35 % jusqu'en 2031.

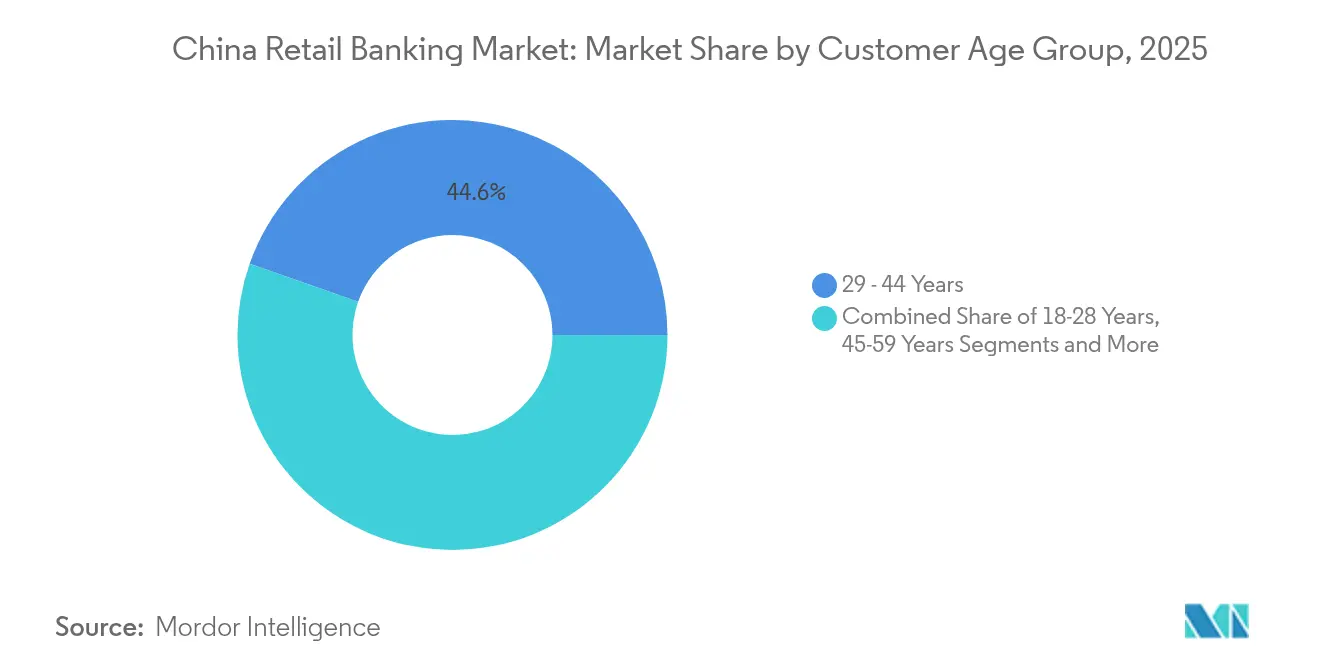

- Par groupe d'âge de clientèle, la cohorte des 29-44 ans représentait 44,62 % de la taille du marché de la banque de détail en Chine en 2025 ; la cohorte des 18-28 ans devrait progresser à un TCAC de 9,55 % entre 2026 et 2031.

- Par type de banque, les banques nationales contrôlaient 67,15 % du marché en 2025, tandis que les néobanques enregistraient le TCAC prévisionnel le plus élevé à 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la banque de détail en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration de l'écosystème de paiement mobile | +1.2% | Villes de premier rang (Pékin, Shanghai, Guangzhou, Shenzhen) ; expansion vers les villes de deuxième rang | Court terme (≤ 2 ans) |

| Impulsion en faveur de l'inclusion financière rurale | +0.5% | Provinces rurales du centre et de l'ouest | Moyen terme (2-4 ans) |

| Croissance des revenus de la clientèle aisée de masse | +1.8% | Provinces côtières de l'est (deltas du Yangtsé et de la Rivière des Perles) | Court terme (≤ 2 ans) |

| Adoption des API d'open banking | +2.1% | National ; plus forte dans les pôles technologiques (Pékin, Shanghai, Hangzhou, Shenzhen) | Moyen terme (2-4 ans) |

| Adoption de l'authentification biométrique | +1.7% | National ; adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Mandats de prêts en finance verte | +1.0% | National ; renforcé dans les régions économiquement avancées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'intégration de l'écosystème de paiement mobile

Les volumes de transactions sur les plateformes mobiles ont dépassé 12 800 milliards USD en 2024, et Alipay ainsi que WeChat Pay ont capté 90 % de ces flux[1]Bureau national des statistiques de Chine, « Communiqué statistique sur le développement économique et social national de 2024 », stats.gov.cn. Les banques qui intègrent les fonctions de compte courant, de prêt et d'investissement dans ces super-applications accèdent à des données de dépenses granulaires qui améliorent la notation du risque et la personnalisation. Les paiements par QR code dominent désormais les environnements de point de vente dans les villes de premier rang, de sorte que l'utilisation des agences et des distributeurs automatiques continue de décliner. Les établissements incapables de s'intégrer à ces écosystèmes risquent de perdre en visibilité, ce qui accélère les activités de partenariat et les lancements de portefeuilles en marque blanche. Cette évolution positionne les smartphones comme l'agence par défaut pour le marché de la banque de détail en Chine et comprime les revenus d'interchange hérités.

Impulsion réglementaire en faveur de l'inclusion financière rurale

Les banques villageoises adossées à de grands établissements étendent les services de dépôt de base et de microcrédit au cœur des comtés ruraux, aidées par des interfaces mobiles à faible bande passante et la biométrie qui simplifient la conformité en matière de connaissance du client. Les plateformes numériques de versement des prestations sociales rationalisent les paiements de protection sociale, renforçant la stabilité des revenus des ménages et donc leur éligibilité aux prêts. Si des écarts provinciaux persistent en matière de couverture fibre et 5G, des subventions ciblées à l'infrastructure visent à réduire le fossé d'ici 2027. L'initiative ajoute des millions de nouveaux clients au marché de la banque de détail en Chine, bien que la rentabilité dépende de modèles de service numérique à faible coût qui compensent les montants de transactions plus modestes.

La forte croissance des revenus disponibles propulse le segment de la clientèle aisée de masse

Le revenu disponible moyen a atteint 54 188 CNY pour les ménages urbains en 2024, créant un segment important à la recherche de rendements supérieurs aux taux de dépôt de base. Les banques répondent par des centres de gestion de patrimoine à plusieurs niveaux qui regroupent des fonds, des liens de courtage et des conseils robotisés dans le cadre de programmes de fidélité premium. Les gestionnaires de relation commerciale proposent des dépôts structurés et des fonds ESG alignés sur les priorités de prêts verts. La concurrence s'intensifie à mesure que les sociétés de valeurs mobilières et les plateformes de grandes entreprises technologiques courtisent le même segment démographique, obligeant les banques à intégrer des avantages liés au style de vie dans leurs comptes. La dynamique de la clientèle aisée de masse façonne de plus en plus les feuilles de route produits sur l'ensemble du marché de la banque de détail en Chine.

L'émergence des API d'open banking facilitant la collaboration

Les API standardisées accélèrent les lancements de produits numériques de plusieurs années à quelques mois, permettant aux banques communautaires de distribuer des conseillers robotisés tiers, des modules d'achat différé et des modules d'assurance sans grandes refonte informatiques. Le projet pilote de la Banque populaire de Chine sur la centralisation intégrée de trésorerie montre que les régulateurs adoptent le partage de données sous des règles de sécurité strictes[2]Banque populaire de Chine, « Avis sur le projet pilote de centralisation de trésorerie pour les multinationales », pbc.gov.cn. Des pôles technologiques tels que Shenzhen accueillent des programmes sandbox dynamiques où les fintechs testent des propositions de niche avant un déploiement à l'échelle nationale. Les écosystèmes d'API démocratisent l'innovation mais accroissent le risque cybernétique, ce qui pousse les banques à renforcer la tokenisation et les architectures à confiance zéro pour protéger les actifs des clients.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des super-applications | -1.3% | National ; plus forte dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Réformes de l'adéquation des fonds propres | -0.9% | National ; effet plus marqué sur les prêteurs régionaux de plus petite taille | Moyen terme (2-4 ans) |

| Vieillissement de la population freinant la demande de prêts immobiliers | -0.4% | Villes de rang inférieur et zones rurales, notamment dans le nord-est de la Chine | Long terme (≥ 4 ans) |

| Incidents de violation de la cybersécurité | -0.3% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Intensification de la concurrence des super-applications

Alipay et WeChat Pay entourent les utilisateurs d'onglets intégrés de gestion de patrimoine, de micro-prêts et d'assurance qui supplantent les applications mobiles des banques. Les banques se trouvent à un carrefour stratégique : s'associer et payer des commissions de recommandation ou investir massivement dans des expériences numériques autonomes. Cette distraction détourne les revenus de commissions de l'interchange sur les cartes, des remises de fonds et des marges sur les opérations de change. Les jeunes clients ouvrent des comptes passivement au sein des super-applications, sans jamais mettre les pieds dans une agence physique. Les stratégies défensives comprennent des programmes de fidélité qui lient les bonifications de taux à des offres groupées de produits plus larges, mais les marges se resserrent sur l'ensemble du marché de la banque de détail en Chine.

Réformes strictes de l'adéquation des fonds propres

Le déploiement du TLAC en 2025 exige des coussins plus importants, limitant la capacité du bilan pour les prêts à la consommation non garantis. Les grands prêteurs détenus par l'État font appel aux marchés obligataires nationaux pour lever de nouveaux fonds propres de catégorie 2, tandis que les banques régionales réduisent l'émission de cartes et se tournent vers les dépôts courtés. Les services basés sur les commissions, tels que la conservation d'actifs et le transfert de risque de crédit, gagnent en popularité car ils consomment peu de fonds propres. Le rationnement du crédit ouvre une fenêtre aux prêteurs fintech qui opèrent sous des règles plus légères, incitant les régulateurs à envisager un cadre de conditions de concurrence équitables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les prêts stimulent la rentabilité malgré la transformation numérique

Le segment des prêts a contribué à hauteur de 31,12 % aux parts du marché de la banque de détail en Chine en 2025 et demeure le principal moteur de revenus même si la concurrence numérique s'intensifie. La croissance des prêts hypothécaires s'est ralentie avec les tensions dans le secteur immobilier, mais les prêts hypothécaires ancrent toujours la banque relationnelle en générant des financements stables et des flux de vente croisée. Les politiques de revitalisation rurale stimulent les prêts à la consommation et agricoles, tandis que les encours de prêts verts ont bondi à 30 100 milliards CNY en 2024. Les grandes banques proposent des prêts hypothécaires à réduction carbone offrant des remises de taux lorsque les logements atteignent des critères d'efficacité énergétique, alignant la conception des produits sur les objectifs nationaux de durabilité.

Les cartes de crédit, bien que plus modestes en volume absolu, devraient enregistrer un TCAC de 8,95 %, ce qui en fait la ligne à la croissance la plus rapide au sein du marché de la banque de détail en Chine. Les parcours d'émission numérique prennent désormais moins de cinq minutes avec une vérification biométrique quasi instantanée, réduisant considérablement les coûts d'acquisition. Les marges sur le crédit renouvelable compensent la pression sur l'interchange exercée par les super-applications, et les programmes de remises en argent gamifiés trouvent un écho auprès des natifs du numérique. Les comptes d'épargne et les comptes courants continuent d'ancrer les franchises de dépôts, mais font face à des fuites vers les fonds du marché monétaire commercialisés au sein des super-applications. Alors que les rendements restent comprimés, les offres groupées payantes incluant des portails de gestion de patrimoine et des avantages liés au style de vie maintiennent la fidélisation des comptes.

Par canal : la domination numérique remodèle la distribution

Les canaux en ligne ont capté 64,02 % des parts de marché en 2025, et les sessions mobiles éclipsent l'utilisation sur ordinateur dans un rapport de cinq pour un. Industrial and Commercial Bank of China a déclaré 260 millions d'utilisateurs mobiles actifs, illustrant la centralité des appareils portables dans l'engagement client. Les réseaux d'agences sont en cours de transformation en salons de conseil axés sur les discussions complexes en matière de gestion de patrimoine et de financement des PME plutôt que sur la gestion courante des espèces. Les bornes en libre-service et les chatbots d'intelligence artificielle transfèrent les tâches de service simples hors des agences, réduisant le coût de service sur l'ensemble du marché de la banque de détail en Chine.

La distribution hors ligne reste importante pour instaurer la confiance lors de consultations à enjeux élevés en matière de gestion de patrimoine ou de prêts hypothécaires. Les grandes banques détenues par l'État déploient de plus petites agences « légères » dans les villes éloignées pour satisfaire les objectifs d'inclusion tout en évitant les frais généraux d'un service complet. L'adoption des fintechs a créé un effet de substitution pour les transactions aux guichets dans les métropoles saturées et un rôle complémentaire dans les comtés sous-bancarisés, illustrant une interaction géographique nuancée. Le modèle hybride équilibre la commodité numérique et la réassurance humaine, maintenant une rétention élevée parmi les clients plus âgés et les segments aisés de masse.

Par groupe d'âge de clientèle : les évolutions démographiques orientent la stratégie

Le segment démographique des 29-44 ans détenait 44,62 % de la taille du marché de la banque de détail en Chine en 2025 et ancre la rentabilité grâce à l'adoption de produits multiples couvrant les besoins en matière de logement, d'éducation et d'investissement. Les banques segmentent davantage cette cohorte en fonction de déclencheurs liés aux étapes de la vie, tels que la naissance d'un enfant ou l'entrepreneuriat, en proposant des offres groupées personnalisées combinant assurance, prêts et plans de gestion d'actifs. Les attentes en matière de service numérique sont élevées, mais le conseil personnalisé influence encore les décisions complexes telles que le financement des études à l'étranger.

Les jeunes âgés de 18 à 28 ans représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 9,55 % jusqu'en 2031. Ces natifs du numérique ouvrent des comptes entièrement en ligne, utilisent les QR codes pour leurs dépenses quotidiennes et se tournent vers les modules d'achat différé intégrés dans les processus de paiement du commerce électronique. Les cagnottes d'épargne gamifiées et les badges sur les réseaux sociaux stimulent l'engagement, tandis que les fonctionnalités de micro-investissement introduisent tôt les habitudes de gestion de patrimoine. Les banques qui maîtrisent les incitations personnalisées et les cartes étudiantes sans frais gagnent une part d'esprit précoce, posant les bases d'une future part de portefeuille à mesure que les revenus augmentent.

Par type de banque : les champions nationaux face aux challengers numériques

Les acteurs nationaux contrôlaient 67,15 % du marché de la banque de détail en Chine en 2025, s'appuyant sur de vastes réseaux d'agences et des rôles politiques privilégiés. Ils orientent des crédits importants vers des secteurs stratégiques et la revitalisation rurale, renforçant leur importance systémique. Pour rester pertinents, ces établissements investissent massivement dans des cœurs de systèmes cloud propriétaires et des moteurs de risque pilotés par l'intelligence artificielle qui raccourcissent les délais d'approbation des prêts.

Les néobanques affichent un TCAC prévisionnel de 11,05 % et se taillent des niches avec des comptes sans frais, des chatbots d'intelligence artificielle et une notation de crédit algorithmique. Soutenues par des géants de la technologie, elles déploient une distribution via super-applications qui intègre les clients en quelques secondes et vend des services aux commerçants. Les banques régionales adoptent une approche hyperlocale, mettant l'accent sur les liens communautaires et le financement de la chaîne d'approvisionnement pour les PME locales. Des modèles coopératifs émergent à mesure que les prêteurs de plus petite taille se connectent aux API ouvertes des grandes banques, gagnant en envergure dans les paiements tout en conservant leur identité de marque. La coexistence de ces modèles enrichit la diversité des produits et accélère les normes numériques sur l'ensemble du marché de la banque de détail en Chine.

Analyse géographique

Les provinces côtières de l'est, notamment les deltas du Yangtsé et de la Rivière des Perles, abritent la tranche la plus mature du marché de la banque de détail en Chine. Le taux d'urbanisation a atteint 67,00 % en 2024, et les revenus disponibles dépassent la moyenne nationale, alimentant une demande sophistiquée de gestion de patrimoine et de services en devises étrangères. L'adoption numérique est quasi universelle dans les villes de premier rang où les paiements mobiles dominent la vie quotidienne, et les écosystèmes de super-applications génèrent une rivalité intense pour l'attention des clients.

Les provinces centrales représentent un corridor de croissance de deuxième vague à mesure que les pôles urbains intérieurs s'industrialisent et que les revenus des ménages augmentent. Les mesures de relance gouvernementales canalisent les dépenses d'infrastructure vers ces régions, stimulant la création de PME et l'appétit pour le crédit à la consommation. Les banques renforcent ici les modèles hybrides agence-numérique, associant des gestionnaires de relation locale à des plateformes mobiles en libre-service pour étendre leur portée de manière rentable. Le marché de la banque de détail en Chine connaît des gains rapides dans ces zones, notamment dans les prêts à la consommation de faible montant et les produits d'investissement pour primo-accédants.

Les zones occidentales et éloignées restent la frontière de l'inclusion. La faible densité de population rendait autrefois les agences complètes non rentables, mais le haut débit par satellite et la 5G changent la donne. Les banques villageoises et les partenariats fintech proposent des comptes de micro-épargne et des prêts agricoles via des applications mobiles simplifiées. Les subventions réglementaires réduisent les coûts de déploiement des réseaux, et la vérification d'identité biométrique supprime les obstacles administratifs pour les résidents ne disposant pas de pièces d'identité traditionnelles. La pénétration réussie de ces territoires pourrait ajouter des millions de nouveaux comptes, augmentant sensiblement la taille globale du marché de la banque de détail en Chine.

Paysage concurrentiel

Quatre géants détenus par l'État — ICBC, CCB, ABC et BOC — représentent une part significative du total des actifs bancaires, rendant le marché structurellement concentré. Leur envergure leur confère des avantages en termes de coût de financement et les positionne comme principaux canaux de prêts politiques. Pour contrer la désintermédiation numérique, chacun a lancé des super-applications propriétaires, déployé des assistants vocaux et migré ses systèmes centraux vers des architectures cloud natives.

Les banques à capital mixte de taille intermédiaire et les banques commerciales urbaines se différencient par une spécialisation régionale et des verticaux de niche tels que le financement de la chaîne d'approvisionnement pour les fabricants locaux. Les contraintes en matière de fonds propres limitent les investissements technologiques expansifs, de sorte que beaucoup souscrivent à des plateformes de banque en tant que service qui fournissent des portefeuilles numériques, des conseils robotisés et des modèles de risque à la demande. Les alliances stratégiques avec les fintechs accélèrent les cycles de produits, permettant aux établissements de taille intermédiaire de défendre leurs parts sur le marché de la banque de détail en Chine sans investissements en capital importants.

Les néobanques soutenues par des titans d'internet exploitent de vastes écosystèmes sociaux et de commerce électronique pour accumuler des clients à un coût marginal faible. Les moteurs de crédit pilotés par l'intelligence artificielle permettent des micro-prêts quasi instantanés, et les rails de paiement QR en boucle ouverte encouragent les débuts de la finance intégrée. Elles montent en gamme vers la gestion de patrimoine et les prêts aux PME, défiant les établissements en place au-delà des comptes d'entrée de gamme. La combinaison concurrentielle élève les attentes des clients en matière de services fluides, contextuels et personnalisés sur l'ensemble du marché de la banque de détail en Chine.

Leaders du secteur de la banque de détail en Chine

Industrial and Commercial Bank of China Ltd.

China Construction Bank Corp.

Agricultural Bank of China Ltd.

Bank of China Ltd.

Bank of Communications Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le gouvernement a injecté 520 milliards CNY dans les grandes banques, dont ICBC et ABC, pour compenser les tensions dans le secteur immobilier, tandis que BOC et CCB ont levé des fonds propres supplémentaires.

- Avril 2025 : Fitch Ratings a révisé la perspective d'ICBC, CCB, BOC, ABC, BOCOM et China Merchants Bank à Stable, citant le soutien continu du gouvernement.

- Janvier 2025 : La Banque populaire de Chine et la SAFE ont lancé des règles pilotes de centralisation de trésorerie pour les multinationales, tandis que l'Administration nationale de réglementation financière a publié les premières mesures de sécurité des données pour le secteur bancaire et de l'assurance.

- Décembre 2024 : La Commission nationale du développement et de la réforme a renforcé les approbations de dettes extérieures, avec des prêts syndiqués importants tels que 75 milliards CNY pour le Groupe Guangzhou Metro.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la banque de détail en Chine comme la valeur des revenus de commissions et des revenus d'intérêts générés auprès des clients du marché de masse et des clients aisés du marché de masse, par le biais de dépôts, de cartes de paiement, de prêts personnels, de prêts hypothécaires et de produits d'épargne de type patrimonial, comptabilisés par des banques agréées et des néobanques réglementées en Chine continentale.

Les revenus de la banque d'entreprise, de la banque d'investissement et de la comptabilité offshore sont exclus afin de maintenir clairement l'orientation sur la banque de détail.

Aperçu de la segmentation

- Par produit

- Comptes de transaction

- Comptes d'épargne

- Cartes de débit

- Cartes de crédit

- �ʰ�ê�ٲ�

- Autres produits

- Par canal

- Banque en ligne

- Banque hors ligne

- Par groupe d'âge de clientèle

- 18-28 ans

- 29-44 ans

- 45-59 ans

- 60 ans et plus

- Par type de banque

- Banques nationales

- Banques régionales

- Néobanques et autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs d'agence, des responsables des canaux numériques, des porte-parole d'associations fintech et d'anciens responsables de la CBIRC à Beijing, Shanghai, Guangdong et Sichuan. Ces discussions ont permis de vérifier les barèmes de commissions, l'adoption des comptes exclusivement mobiles et les évolutions de l'appétit pour le risque, nous permettant d'affiner les moteurs de croissance et de soumettre les premières sorties du modèle à des tests de résistance.

Recherche documentaire

Nous avons compilé des indicateurs macroéconomiques et bancaires à partir de sources publiques réputées telles que la Banque populaire de Chine, la Commission de réglementation bancaire et des assurances de Chine, le Bureau national des statistiques, les tableaux par pays de l'OCDE et les enquêtes sur l'accès financier du FMI, qui fournissent des chiffres de base pour les dépôts, les encours de prêts, le nombre d'agences et l'utilisation numérique. Les dépôts réglementaires des entreprises et les présentations aux investisseurs ont complété les données relatives à la composition de la clientèle et aux prix, tandis que D&B Hoovers a fourni des ventilations de revenus difficiles à trouver pour les banques régionales non cotées. Les archives de presse sur Dow Jones Factiva nous ont aidés à retracer les événements réglementaires qui influencent les marges de détail. Les sources citées ici sont données à titre illustratif ; de nombreux autres documents publics et bases de données ont été examinés à des fins de validation et de contextualisation.

Dimensionnement du marché et prévisions

Une construction descendante part du stock de dépôts des ménages, des encours de prêts à la consommation et des dépenses par carte déclarés par les régulateurs. Ces agrégats sont projetés par régression multivariée combinant le revenu disponible, l'urbanisation, la pénétration des smartphones, les taux directeurs et l'adoption des API d'open banking. Les résultats sont recoupés avec des indicateurs ascendants sélectifs — revenu moyen par client et nombre d'agences échantillonnées — afin d'en assurer la plausibilité. Les lacunes dans les données des provinces plus petites sont comblées en appliquant des ratios de pairs ajustés en fonction du PIB par habitant. La base de référence est ensuite projetée en avant à l'aide de plages de scénarios générées par ARIMA pour capturer les fluctuations cycliques.

Cycle de validation des données et de mise à jour

Chaque itération passe par deux révisions d'analystes, où des écarts déclencheurs supérieurs à trois points de pourcentage entraînent une vérification des sources. Nous actualisons les modèles annuellement ; des événements significatifs tels que des mouvements soudains des taux directeurs ou des vagues pandémiques déclenchent une mise à jour intermédiaire afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor sur la banque de détail en Chine est crédible

Les estimations publiées divergent souvent parce que les entreprises adoptent des paniers de produits, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études ne suivent que les revenus de dépôts urbains, d'autres intègrent les commissions de gestion de trésorerie des entreprises, et quelques-unes extrapolent à partir d'enquêtes urbaines limitées sans les réconcilier avec les publications des régulateurs nationaux. La portée de Mordor et son processus de double vérification minimisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 397,4 Mds USD (2025) | ���ϲ����� | - |

| 170,5 Mds USD (2024) | Regional Consultancy A | Périmètre urbain restreint et conversion FX statique |

| 1,32 T USD (2025) | Trade Journal B | Inclut les revenus des entreprises et de la trésorerie ; extrapolation de la croissance à facteur unique |

Ces comparaisons montrent que notre sélection rigoureuse des variables, nos mises à jour régulières et notre corroboration équilibrée descendante et ascendante offrent aux décideurs une base de référence fiable et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la banque de détail en Chine ?

Le marché s'établit à 428,24 milliards USD en 2026 et devrait croître pour atteindre 622,04 milliards USD d'ici 2031.

Quel segment de produit est le plus important au sein de la banque de détail en Chine ?

Les prêts dominent avec une part de marché de 31,12 % en 2025, portés principalement par les prêts hypothécaires et les prêts à la finance inclusive.

À quelle vitesse la banque en ligne se développe-t-elle en Chine ?

Les canaux en ligne gèrent déjà 64,02 % des revenus et devraient se développer à un TCAC de 10,35 % jusqu'en 2031.

Quel groupe de clientèle se développe le plus rapidement ?

La cohorte des 18-28 ans croît à un TCAC de 9,55 %, portée par des habitudes bancaires axées sur le numérique et des revenus en hausse.

Quel est l'impact des super-applications sur les banques traditionnelles ?

Les super-applications telles qu'Alipay et WeChat Pay érodent les revenus de commissions et interceptent les relations clients, réduisant les marges des banques et les forçant à approfondir leur intégration numérique.

Quelle est l'importance de la finance verte dans la banque de détail chinoise ?

Les grandes banques ont déclaré une hausse des encours de prêts verts de plus de 20 % en 2024, soulignant les prêts durables comme thème de croissance clé.

Dernière mise à jour de la page le: