Taille et part du marché des cartes de crédit à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

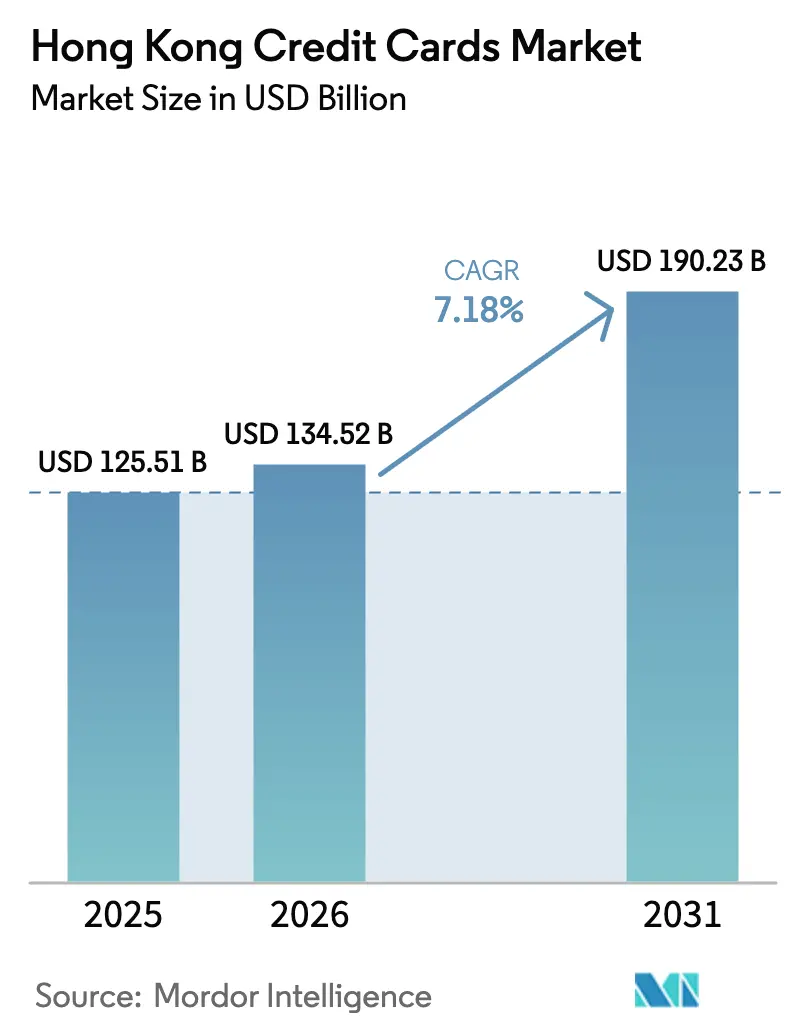

| Taille du marché de l'année de base (2025) | 125.51 Milliards de dollars |

| Taille du Marché (2026) | 134.52 Milliards de dollars |

| Taille du Marché (2031) | 190.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

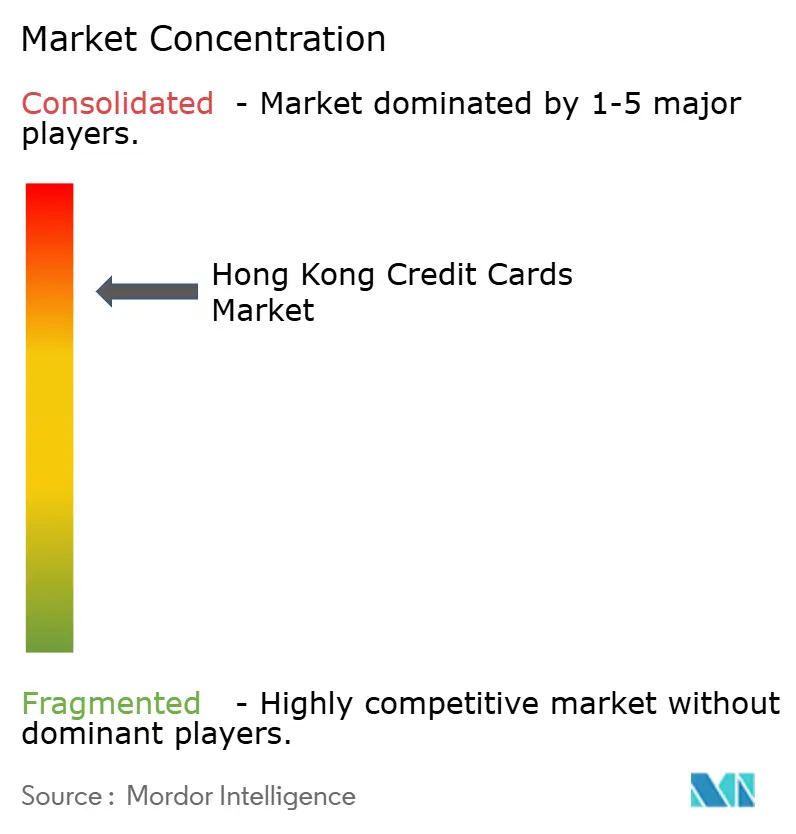

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de crédit à Hong Kong par ���ϲ�����

La taille du marché des cartes de crédit à Hong Kong est estimée à 125,51 milliards USD en 2025, 134,52 milliards USD en 2026, et devrait atteindre 190,23 milliards USD d'ici 2031, avec un TCAC de 7,18 % de 2026 à 2031.

La trajectoire de croissance reflète un passage d'une phase de reprise à une expansion portée par l'utilité, ancrée dans la tokenisation des transports en commun sans contact à travers le réseau ferroviaire de la ville, qui a élargi l'acceptation en boucle ouverte pour Visa, Mastercard et UnionPay à plus de 2 400 portiques modernisés. Huit banques virtuelles agréées développent des expériences de carte à émission instantanée et axées sur le numérique, qui élargissent l'accès aux cohortes plus jeunes et actives sur le plan numérique tout en accroissant la pression concurrentielle sur les émetteurs en place. L'utilisation transfrontalière au détail est appelée à s'approfondir à mesure que le Système de paiement plus rapide de Hong Kong se connecte au SIBP du continent dans le cadre de Payment Connect et que la HKMA étend le projet pilote eCNY transfrontalier avec rechargement local via les banques participantes. Dans le même temps, les émetteurs font face à des coûts de conformité plus élevés en raison du renforcement des mesures antifraude et des normes d'authentification liées aux appareils, ce qui influe sur l'économie des produits et encourage un pivot vers des récompenses expérientielles et la premiumisation.

Points clés du rapport

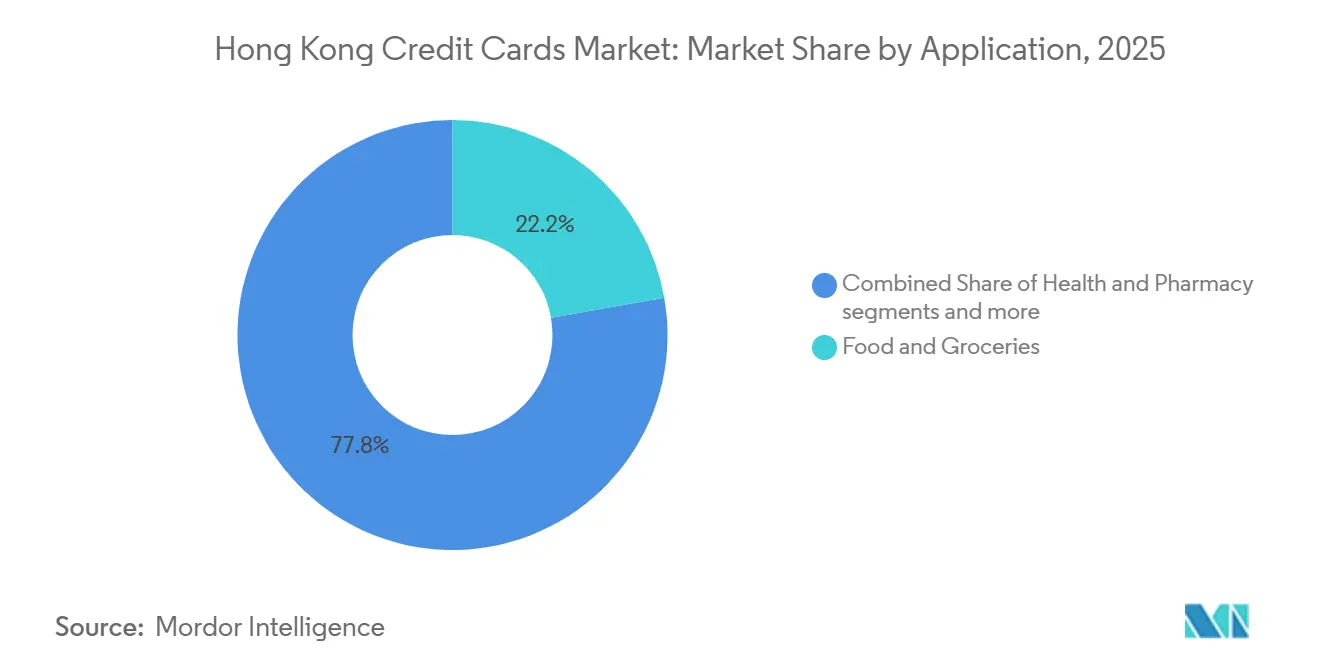

- Par application, l'alimentation et l'épicerie ont représenté 22,23 % de la part de marché des cartes de crédit à Hong Kong en 2025, tandis que les voyages et le tourisme devraient croître à un TCAC de 9,82 % jusqu'en 2031.

- Par type de carte, les cartes de crédit à usage général détenaient 87,82 % de la part de marché des cartes de crédit à Hong Kong en 2025, et les cartes spécialisées et autres cartes de crédit devraient se développer à un TCAC de 7,91 % jusqu'en 2031.

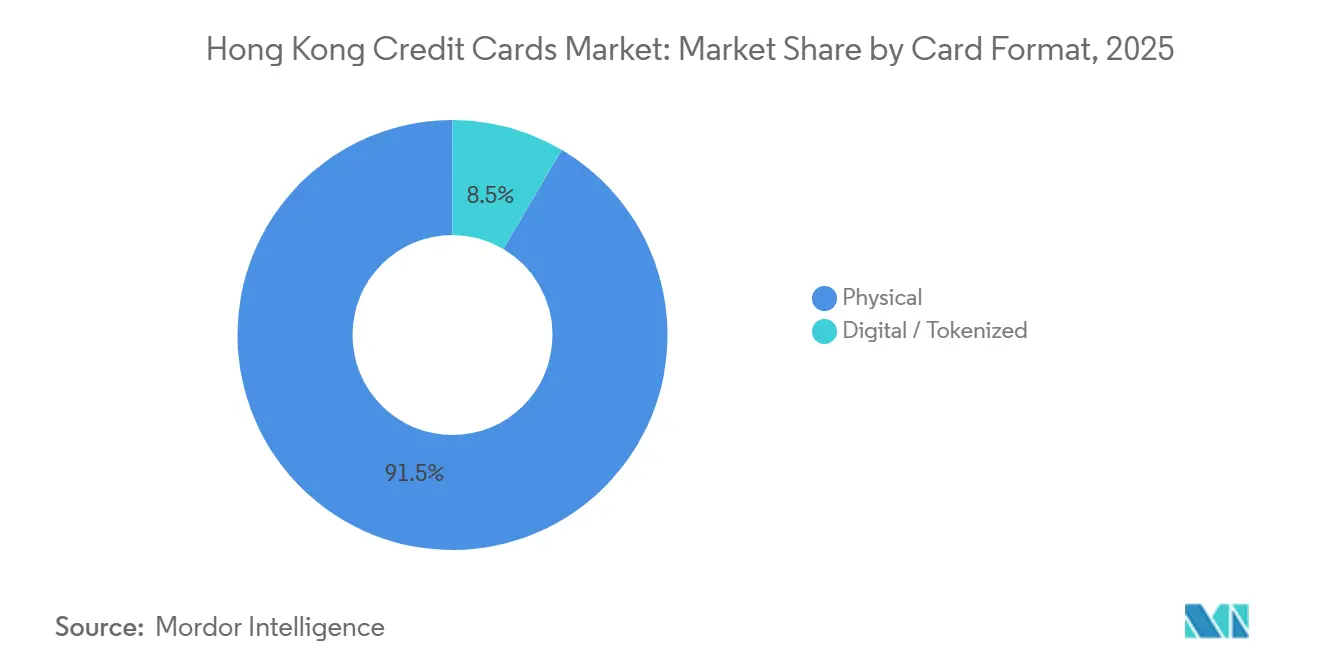

- Par format de carte, les cartes physiques représentaient 91,51 % de la part de marché des cartes de crédit à Hong Kong en 2025, tandis que les cartes numériques/tokenisées devraient croître à un TCAC de 10,13 % jusqu'en 2031.

- Par fournisseur, Visa détenait 51,32 % de la part de marché des cartes de crédit à Hong Kong en 2025, et les autres fournisseurs devraient afficher un TCAC de 8,41 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes de crédit à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la pénétration des cartes dans les segments de consommateurs | +1.2% | À l'échelle de Hong Kong, avec des retombées à Macao via l'intégration dans la Grande Baie | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour le cashback et les récompenses | +1.5% | Cœur de Hong Kong, s'étendant aux villes de la Grande Baie continentale pour les dépenses transfrontalières | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorisant l'adoption des paiements numériques | +0.8% | Domestique à Hong Kong, zones pilotes à Shenzhen pour la liaison FPS-SIBP | Court terme (≤ 2 ans) |

| Les cartes des banques virtuelles élargissent l'accessibilité financière | +1.3% | Commerce de détail à Hong Kong, avec des gains précoces parmi la tranche démographique des 18-35 ans à Kowloon et dans les Nouveaux Territoires | Moyen terme (2-4 ans) |

| Croissance des dépenses transfrontalières dans la Grande Baie | +1.6% | Corridor Hong Kong–Guangdong–Macao, concentré à Shenzhen et Guangzhou | Long terme (≥ 4 ans) |

| La tokenisation des transports en commun sans contact stimule l'utilisation du crédit | +0.8% | Île de Hong Kong, Kowloon, Nouveaux Territoires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la pénétration des cartes dans les segments de consommateurs

Le vaste parc de cartes de crédit installé à Hong Kong renforce les bases d'utilisation et transforme le marché en une dynamique de remplacement et d'activation plutôt qu'en une pure course à l'acquisition, le nombre total de cartes en circulation ayant atteint 25,08 millions au T3 2025 avec une hausse de 23,6 % en glissement annuel qui reflète le renouveau de l'émission et les stratégies multi-cartes. [1]Autorité monétaire de Hong Kong, « Statistiques des cartes de paiement émises à Hong Kong pour le troisième trimestre 2025 », Autorité monétaire de Hong Kong, hkma.gov.hk. Les consommateurs optimisent souvent les catégories quotidiennes sur différents produits, tels que les co-marques d'épicerie avec des remises élevées et les cartes de voyage à l'étranger avec une accumulation de miles améliorée, ce qui soutient une croissance soutenue des transactions par utilisateur. La base solide est également renforcée par l'acceptation sans contact dans les transports en commun, qui convertit les micro-paiements habituels en événements éligibles aux cartes à grande échelle. En conséquence, les émetteurs se concentrent sur l'activation, la valeur spécifique aux catégories et la vente croisée vers des propositions premium ou de style de vie pour se différencier dans un paysage de portefeuille dense. Cette dynamique de parc installé soutient une croissance régulière du marché des cartes de crédit à Hong Kong grâce à un engagement amélioré plutôt qu'à une expansion généralisée vers de nouveaux détenteurs de cartes.

Préférence des consommateurs pour le cashback et les récompenses

Les modèles axés sur les récompenses continuent d'ancrer la fidélité et d'encourager des dépenses plus élevées par carte, les propositions liées aux Asia Miles et au cashback étant positionnées comme des mécaniques de valeur quotidienne plutôt que comme des promotions épisodiques. La structure de Mox Credit, à raison d'1 Asia Mile par 0,51 USD (4,00 HKD) dépensé et de frais de change à 0 % sur les transactions à l'étranger et en ligne, s'aligne sur les habitudes d'utilisation transfrontalière et réduit les frictions pour les utilisateurs axés sur les voyages[2]Mox Bank, « Mox Credit Card Introduces Best-in-town Offer », Mox Bank, mox.com. Les plateformes agrégateurs comme ShopBack superposent des incitations aux récompenses des émetteurs, ce qui conditionne les titulaires de cartes à comparer les offres et à orienter davantage de parts de portefeuille vers les cartes lorsque la valeur combinée est supérieure aux alternatives en espèces ou par virement bancaire. Les cartes premium telles que HSBC Privé élèvent la différenciation non tarifaire grâce à des accès et des expériences sélectionnés, ce qui résonne auprès des utilisateurs aisés et approfondit la fidélisation sans reposer uniquement sur un taux de remboursement élevé. Ces caractéristiques soutiennent collectivement l'élan du marché des cartes de crédit à Hong Kong en combinant l'utilité quotidienne avec un attrait expérientiel difficile à reproduire à grande échelle pour les substituts.

Vent arrière des dépenses transfrontalières dans la Grande Baie

Les flux transfrontaliers deviennent plus fluides grâce aux liens institutionnels et à l'interopérabilité des portefeuilles, ce qui élargit le bassin adressable pour les identifiants émis à Hong Kong dans les contextes quotidiens et de voyage. L'extension du projet pilote eCNY transfrontalier de la HKMA permet aux résidents de Hong Kong d'ouvrir et de recharger des portefeuilles localement, permettant des transactions transfrontalières de faible valeur qui complètent l'utilisation par carte dans la Grande Baie. Les banques locales intègrent des services en RMB qui s'alignent sur ce schéma d'utilisation transfrontalière, ce qui soutient les futures expériences liées aux cartes et aux portefeuilles pour les navetteurs et les voyageurs entre Hong Kong et le Guangdong. À mesure que la sensibilisation augmente et que les réseaux d'acceptation mûrissent dans le commerce de détail et les transports en commun, de plus en plus de consommateurs de Hong Kong combinent les cartes avec d'autres options interopérables, ce qui augmente la fréquence globale des paiements numériques. Cette normalisation transfrontalière soutient les propositions multi-devises et liées aux voyages, et renforce le profil de croissance à long terme du marché des cartes de crédit à Hong Kong.

La tokenisation des transports en commun sans contact stimule l'utilisation du crédit pour les petits montants

L'acceptation sans contact en boucle ouverte sur le réseau ferroviaire lourd, associée aux appareils compatibles avec le paiement, transforme les trajets quotidiens en micro-transactions régulières éligibles aux cartes, ce qui augmente le nombre de transactions par carte active. Les promotions de mobilité ciblées de Visa, telles que le cashback sur les taxis à travers des milliers de véhicules, étendent davantage l'acceptation liée aux transports en commun et développent la familiarité quotidienne avec le tapotement des cartes et des appareils. [3]Visa, « Visa Powers Smart Mobility for Hong Kong Travelers with Taxi Promotion », Visa, visa.com.hk. Octopus continue de traiter des millions de tapotements quotidiens dans de nombreux points de couverture, ce qui garantit aux navetteurs plusieurs options sans contact, tout en maintenant l'environnement globalement axé sur la NFC. La combinaison des portiques en boucle ouverte, des incitations à la mobilité sélectionnées et du comportement établi en boucle fermée maintient le sans contact au cœur des habitudes de paiement de la ville, ce qui soutient l'utilisation des cartes dans des contextes à faible montant et haute fréquence. Cette utilité de transport en commun intégrée constitue un soutien structurel pour le marché des cartes de crédit à Hong Kong, car elle favorise le tapotement habituel et l'activation routinière.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression des marges dans un paysage d'émetteurs saturé | -0.9% | À l'échelle de Hong Kong, aiguë parmi les émetteurs de taille intermédiaire manquant d'envergure | Court terme (≤ 2 ans) |

| Des taux plus élevés et l'endettement des ménages resserrent la souscription | -0.7% | Domestique à Hong Kong, effets d'entraînement dans les projets pilotes de prêts transfrontaliers dans la Grande Baie | Moyen terme (2-4 ans) |

| La montée de la cyberfraude entraîne des coûts de conformité | -1.1% | Mondial, avec Hong Kong en tant que centre financier | Court terme (≤ 2 ans) |

| La substitution par FPS et les portefeuilles électroniques cannibalise les dépenses de faible valeur | -0.6% | Commerce de détail à Hong Kong, notamment les micro-commerçants et les transports en commun | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Compression des marges dans un paysage d'émetteurs saturé

La concurrence est intense entre 28 banques de détail et plusieurs banques virtuelles, ce qui comprime les marges à mesure que les émetteurs équilibrent les incitations à l'acquisition avec une économie unitaire durable. TransUnion a signalé une baisse des ouvertures de cartes de crédit tandis que les demandes de renseignements des consommateurs ont légèrement diminué, indiquant que les prêteurs ont exercé une plus grande sélectivité à mesure que les coûts de risque augmentaient, ce qui pèse sur la croissance du portefeuille à partir de nouveaux comptes. Dans le même temps, le renforcement des contrôles antifraude et les alertes en temps réel sur les comptes suspects nécessitent des investissements matériels dans les systèmes et les opérations qui peuvent peser sur les émetteurs plus petits. À mesure que les émetteurs font face à des coûts de conformité plus élevés, davantage de portefeuilles pivotent vers une différenciation axée sur l'expérience et les partenariats plutôt que sur une pure escalade du cashback pour maintenir l'économie dans les fourchettes cibles. Les flux de financement vers les acteurs numériques influencent également la posture concurrentielle, car les nouveaux capitaux soutiennent souvent l'expansion des produits et l'acquisition de clients à des marges à court terme plus faibles.

Des taux plus élevés et l'endettement des ménages resserrent la souscription

Les créances sur cartes de crédit ont augmenté jusqu'à la fin 2025, mais les indicateurs de délinquance sont restés faibles, ce qui suggère que les prêteurs ont privilégié les utilisateurs en règlement intégral et resserré les normes de souscription pour les utilisateurs revolving dans un contexte de taux élevés. Le glissement de la composition vers les utilisateurs en règlement intégral réduit les revenus d'intérêts par carte et accroît la dépendance aux revenus de commission commerçant, ce qui intensifie la recherche de valeur basée sur les frais et de fonctionnalités premium. Les communications de Bank of China ont montré un ratio de prêts non performants plus élevé pour les cartes de crédit sur le continent, ce qui souligne la nécessité d'équilibrer croissance et qualité des actifs dans le financement à la consommation transfrontalier. Les données de TransUnion sur les ouvertures dans le segment subprime indiquent une bifurcation où les segments plus risqués voient de l'activité même si les segments prime se saturent, ce qui souligne l'importance d'une souscription précise et de contrôles d'alerte précoce. Cet environnement modère l'expansion au sein du marché des cartes de crédit à Hong Kong, les émetteurs privilégiant la résilience du portefeuille à la croissance rapide du nombre de comptes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : alimentation et épicerie ancrées par les récompenses quotidiennes, voyages et tourisme en accélération grâce aux propositions sans frais de change

L'alimentation et l'épicerie représentaient 22,23 % des dépenses en 2025 au sein de la taille du marché des cartes de crédit à Hong Kong, soutenues par les co-marques de supermarchés et le rechargement automatique lié qui encouragent l'utilisation routinière des cartes dans les achats quotidiens. Les partenariats avec les détaillants, comme l'offre enJoy de Hang Seng, proposent des remises élevées dans les grandes enseignes, ce qui renforce le comportement habituel de carte enregistrée pour les courses hebdomadaires et le réapprovisionnement du garde-manger. Les achats de santé et pharmacie bénéficient de remises ciblées et de règles d'inclusion par catégorie, qui maintiennent les ordonnances et le bien-être par carte lorsqu'ils sont éligibles. L'adoption dans les restaurants et bars est soutenue par des offres de repas en groupe et des incitations en semaine, tandis que les portefeuilles tokenisés sur appareils mobiles rationalisent les paiements en établissement pour une cadence plus élevée. L'électronique grand public et les médias et divertissement restent épisodiques mais sont aidés par le paiement en un clic et les fonctionnalités de carte enregistrée dans les boutiques d'applications et les services de streaming.

Les voyages et le tourisme constituent l'application à la croissance la plus rapide avec un TCAC de 9,82 % sur 2026-2031, portés par les propositions de cartes sans frais de change et l'accumulation de miles qui améliorent l'économie des transactions transfrontalières. Le 1 Asia Mile par 0,51 USD (4,00 HKD) de Mox Credit, combiné à des frais de change à 0 %, convertit les achats à l'étranger en monnaie de récompenses plus efficacement, ce qui stimule l'utilisation des cartes dans les voyages et le commerce électronique transfrontalier. L'acceptation sans contact en boucle ouverte sur le MTR a également normalisé le tapotement avec des identifiants de réseau mondial, ce qui développe l'aisance avec l'utilisation sans contact et soutient la portabilité pour les voyageurs. Les autres applications, telles que les services publics, les assurances et les services gouvernementaux, contribuent à des volumes réguliers lorsque l'acceptation est activée, bien que les émetteurs continuent de calibrer l'économie des remises dans les catégories de paiement de factures à faible marge. Combinées, ces dynamiques de catégorie soutiennent une utilisation récurrente et contribuent à diversifier le marché des cartes de crédit à Hong Kong entre les dépenses de base, discrétionnaires et liées aux voyages.

Par type de carte : dominance des cartes à usage général avec une croissance des cartes spécialisées portée par les voyages et les propositions axées sur le numérique

Les cartes de crédit à usage général détenaient une part de 87,82 % en 2025 au sein du marché des cartes de crédit à Hong Kong, reflétant l'acceptation universelle et la force de distribution des acteurs en place, tandis que les cartes spécialisées et autres cartes de crédit devraient croître à un TCAC de 7,91 % jusqu'en 2031. Les portefeuilles à usage général restent la valeur par défaut pour les dépenses liées à la paie et aux ménages en raison de l'étendue de l'acceptation et des avantages stables. Les cartes spécialisées se différencient sur des propositions de valeur ciblées telles que les expériences premium ou les avantages voyage, ce qui aide les émetteurs à segmenter les clients et à capter des dépenses plus élevées par compte. Les co-marques liées aux compagnies aériennes et aux voyages attachent les titulaires de cartes à des écosystèmes de fidélité avec des options de remboursement flexibles et des privilèges de voyage en compagnie, ce qui soutient une utilisation durable parmi les voyageurs fréquents. Ces schémas positionnent les produits spécialisés comme des moteurs de croissance dans des niches où la valeur à usage général est moins distinctive.

Les banques virtuelles amplifient la croissance portée par les cartes spécialisées grâce à des mécaniques axées sur le numérique qui améliorent l'expérience utilisateur pour le paiement en ligne et le commerce par abonnement, soutenues par la tokenisation et les designs de cartes sans numéro. Les fonctionnalités multi-devises et sans frais de change séduisent les travailleurs indépendants transfrontaliers et les voyageurs fréquents, ce qui déplace les dépenses des espèces et des virements bancaires vers des identifiants de carte offrant des récompenses et des protections. Les émetteurs utilisent également des expériences premium et l'accès à des services de conciergerie pour fidéliser les segments aisés, ce qui maintient des montants moyens de transaction élevés et soutient les revenus de frais. L'effet net est que, si les portefeuilles à usage général ancrent la base, la croissance des cartes spécialisées élève la composition globale du secteur des cartes de crédit à Hong Kong vers des propositions plus différenciées. Cet équilibre soutient une expansion régulière du marché des cartes de crédit à Hong Kong à mesure que les émetteurs alignent leurs offres sur des profils de style de vie et de voyage distincts.

Par format de carte : persistance du physique avec une adoption rapide du tokenisé dans les cas d'utilisation à haute fréquence

Les cartes physiques représentaient 91,51 % de la circulation en 2025 sur le marché des cartes de crédit à Hong Kong, tandis que les formats numériques/tokenisés devraient croître à un TCAC de 10,13 % jusqu'en 2031. L'acceptation sans contact en boucle ouverte sur le réseau ferroviaire lourd valide que les cartes et les appareils tokenisés sont interopérables à grande échelle, ce qui élargit l'utilité pratique des portefeuilles numériques dans les routines quotidiennes. Le rôle bien établi d'Octopus dans les transports en commun et le commerce de détail renforce les habitudes sans contact qui bénéficient à la fois aux identifiants en boucle fermée et en boucle ouverte, tout en préservant le choix du consommateur en matière de rapidité et de commodité. À mesure que les émetteurs intègrent la tokenisation et les fonctionnalités de cartes sans numéro, les consommateurs bénéficient de contrôles intégrés à l'application plus solides qui renforcent la confiance pour les transactions sans présentation de carte. Ces schémas indiquent une coexistence multi-format où les cartes physiques restent la solution de secours par défaut tandis que les jetons mobiles se développent dans les environnements de tapotement quotidien.

L'émission axée sur le numérique s'accélère, HSBC permettant des dépenses en ligne immédiates pour les clients approuvés via des identifiants virtuels, ce qui réduit le délai avant la première transaction et stimule l'engagement précoce. La mise en œuvre de Click to Pay par ZA Bank, soutenue par le service de tokenisation de Visa, démontre une amélioration de l'autorisation et une réduction de la fraude dans la région, ce qui souligne les avantages de réduction des risques de la tokenisation pour les émetteurs et les commerçants. À mesure que davantage d'acceptations quotidiennes se déplacent vers des interfaces sans contact et intégrées aux applications, les formats tokenisés sont prêts à capter une plus grande part des identifiants actifs, notamment parmi les cohortes plus jeunes. Sur la période de prévision, les formats physiques et tokenisés continueront ensemble à faire progresser le marché des cartes de crédit à Hong Kong en associant fiabilité, sécurité renforcée et commodité. Cette évolution à double voie soutient l'expansion à long terme de la taille du marché des cartes de crédit à Hong Kong sur les canaux en ligne et hors ligne.

Par fournisseur : la poussée de Visa dans la mobilité rencontre les différenciateurs premium et B2B des autres réseaux

Visa détenait une part de fournisseur de 51,32 % en 2025 sur le marché des cartes de crédit à Hong Kong, soutenue par un avantage de premier entrant dans l'acceptation sans contact en boucle ouverte sur le MTR et des promotions de mobilité ciblées telles que le cashback sur les taxis à travers des milliers de véhicules. Mastercard a développé l'acceptation dans les transports en commun aux côtés de Visa sur le réseau ferroviaire lourd et s'est appuyé sur l'accès au style de vie et aux divertissements avec des partenaires émetteurs, ce qui offre une alternative expérientielle à la pure concurrence sur le cashback. American Express s'est concentré sur les solutions d'entreprise et commerciales, des données d'enquête montrant que près de la moitié des entreprises de Hong Kong ont accordé la priorité à la prévention de la fraude en ligne, ce qui soutient l'adoption de cartes avec des contrôles de dépenses plus solides. Pour tous les fournisseurs, l'omniprésence du sans contact et les normes de tokenisation soutiennent les taux d'autorisation et les résultats en matière de risque, ce qui aide tous les réseaux à développer les cas d'utilisation quotidiens sur le marché des cartes de crédit à Hong Kong.

Les autres fournisseurs, dont UnionPay et American Express, devraient croître à un TCAC de 8,41 % jusqu'en 2031, aidés par l'approfondissement des liens avec la Grande Baie, les cas d'utilisation des cartes commerciales et l'expansion de la tokenisation dans le commerce électronique. Les partenariats avec les émetteurs pour les contrôles multi-devises et des dépenses professionnelles créent des voies ciblées de croissance en dehors du cashback grand public, notamment dans les achats transfrontaliers et les voyages. Les stratégies des fournisseurs à Hong Kong mettent également l'accent sur l'étendue de l'acceptation commerçant, la performance constante du tapotement dans les transports en commun et l'intégration avec les portefeuilles mobiles, ce qui maintient les rails basés sur les cartes même lorsque les alternatives se développent. Ensemble, ces mouvements équilibrent la défense des parts par les acteurs en place avec la croissance issue de propositions spécialisées, ce qui soutient un rythme concurrentiel sain sur le marché des cartes de crédit à Hong Kong. Cette configuration concurrentielle s'aligne sur une diversification régulière des fournisseurs aux côtés de la position établie de Visa sur le marché des cartes de crédit à Hong Kong.

Analyse géographique

Hong Kong reste le cœur du marché des cartes de crédit à Hong Kong, avec des transactions domestiques totalisant 22,27 milliards USD (173,3 milliards HKD) au T3 2025, tandis que les transactions à l'étranger représentaient 13,25 milliards USD (103,10 milliards HKD), ce qui souligne l'importance des dépenses locales même si l'utilisation transfrontalière augmente. L'épine dorsale de l'acceptation quotidienne du marché repose sur les transports en commun sans contact et une large couverture commerçant, ce qui soutient l'activation routinière et raccourcit le chemin vers une utilisation habituelle dans toutes les catégories. Les systèmes en boucle ouverte et en boucle fermée coexistent dans la ville, et cet environnement multi-rail accroît la familiarité avec les paiements numériques à mesure que les utilisateurs alternent entre différents flux de tapotement et en ligne. L'interaction entre l'acceptation locale, les voyages transfrontaliers et le commerce électronique ancre ainsi la taille du marché des cartes de crédit à Hong Kong et soutient une composition de croissance équilibrée entre les cas d'utilisation.

Les liens avec la Grande Baie deviennent de plus en plus pertinents pour le marché des cartes de crédit à Hong Kong à mesure que Payment Connect permet des virements transfrontaliers instantanés de faible valeur, ce qui accroît l'aisance des consommateurs avec les flux numériques entre Hong Kong et le Guangdong. L'extension du projet pilote eCNY transfrontalier permet aux résidents de Hong Kong d'ouvrir et de recharger des portefeuilles eCNY localement via les banques participantes, ce qui introduit un autre canal interopérable pour les paiements quotidiens et liés aux voyages dans la région. À mesure que davantage de résidents de la Grande Baie navettent et voyagent à travers les frontières, les fonctionnalités de cartes multi-devises et liées à l'hôtellerie deviennent un levier pratique pour les émetteurs afin de capter des dépenses supplémentaires des voyageurs fréquents. L'effet combiné est un élargissement progressif de l'utilisation transfrontalière adressable pour les cartes émises à Hong Kong, qui complète l'activation domestique.

Les transports en commun et la mobilité façonnent également les schémas d'utilisation géographique, car l'acceptation sans contact sur le réseau ferroviaire lourd et les flottes de taxis fait du tapotement une norme à l'échelle de la ville, ce qui soutient les dépenses sur l'île de Hong Kong, à Kowloon et dans les Nouveaux Territoires. Les promotions des émetteurs liées à la mobilité et au style de vie facilitent l'activation quotidienne qui s'étend ensuite au commerce électronique transfrontalier et aux voyages. À mesure que les rails numériques s'approfondissent dans la Grande Baie, les cartes tokenisées et les portefeuilles gagnent en pertinence pour les transactions locales et régionales, ce qui sous-tend une diversification géographique régulière. Ces développements renforcent la résilience du marché des cartes de crédit à Hong Kong en ancrant la demande localement tout en ouvrant des voies transfrontalières crédibles pour la croissance.

Paysage concurrentiel

Le marché des cartes de crédit à Hong Kong présente un noyau concentré d'émetteurs en place complété par des banques virtuelles et des fournisseurs spécialisés, la concurrence étant centrée sur l'intégration numérique, la conception des récompenses et les normes de sécurité. Les acteurs en place maintiennent des avantages d'échelle grâce à des portefeuilles établis et une large acceptation, tandis que les nouveaux entrants poursuivent des expériences centrées sur les applications et des offres ciblées pour gagner des parts. Les mouvements stratégiques comprennent la premiumisation via l'accès expérientiel, où HSBC Privé cible les utilisateurs aisés avec des avantages sélectionnés qui renforcent des dépenses moyennes élevées. Les réseaux approfondissent également la pertinence quotidienne, la promotion taxi de Visa étendant l'utilisation sans contact au-delà du rail vers le transport routier à travers de grandes flottes. Ensemble, ces mouvements montrent une double stratégie d'activation grand public et de différenciation par segment qui façonne les résultats concurrentiels sur le marché des cartes de crédit à Hong Kong.

Les banques virtuelles accélèrent la vélocité des fonctionnalités et l'adoption grâce à la tokenisation, aux designs sans numéro et aux services intégrés de change et d'investissement, ce qui élargit les cas d'utilisation adressables et construit un engagement plus profond. La mise en œuvre de Click to Pay par ZA Bank utilise la tokenisation réseau pour réduire le risque de fraude et augmenter les taux d'approbation pour les transactions de commerce électronique, ce qui bénéficie à la fois aux titulaires de cartes et aux commerçants. WeLab investit pour développer les débits multi-devises et le change au prix coûtant, ce qui offre une alternative liée à la carte aux frais de change en devises étrangères et encourage les dépenses à l'étranger. Les cartes commerciales progressent également, car les émissions fintech apportent l'émission virtuelle instantanée et l'automatisation des dépenses aux PME qui souhaitent un contrôle opérationnel et une couverture de change en une seule solution. Ce mélange d'innovation grand public et commerciale soutient une diversification régulière au sein du marché des cartes de crédit à Hong Kong.

Les initiatives réglementaires jouent un rôle de façonnage important, la HKMA et le PCPD introduisant des examens conjoints et élargissant les alertes sur les comptes suspects, ce qui élève le niveau de base pour la résilience à la fraude et la protection des données chez les émetteurs. Les émetteurs qui agissent tôt sur l'authentification liée aux appareils et la tokenisation sont en mesure de réduire la fraude et d'améliorer les taux d'approbation, ce qui renforce la confiance dans l'utilisation des cartes en ligne. L'acceptation liée à la mobilité reste également une priorité partagée, car les expériences sans contact dans les transports en commun et les taxis préparent les utilisateurs à tapoter des cartes et des appareils dans d'autres catégories de commerce de détail. Ces facteurs se combinent pour maintenir un noyau oligopolistique avec des challengers actifs, ce qui soutient à la fois la stabilité et l'innovation incrémentale sur le marché des cartes de crédit à Hong Kong.

Leaders du secteur des cartes de crédit à Hong Kong

HSBC

Citibank (Hong Kong) Limited

Bank of China (Hong Kong) / BOC Credit Card

Standard Chartered Bank (Hong Kong) Limited

American Express International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : WeLab Bank s'est associée à Mastercard pour lancer la carte de débit WeLab Global Wallet, prenant en charge l'échange de jusqu'à 11 devises principales, un change au prix coûtant sans majoration ni frais cachés, et un remboursement en espèces de 0,4 % sur les dépenses mondiales. La carte permet des retraits en monnaie locale aux distributeurs automatiques JETCO à Hong Kong et aux distributeurs automatiques Mastercard à l'étranger, et les dépenses à l'étranger avec la carte ont triplé dans le mois suivant le lancement. Cette initiative cible les cas d'utilisation transfrontaliers qui se heurtaient auparavant à des frictions liées aux frais de transaction en devises étrangères.

- Juillet 2025 : Visa a lancé une campagne promouvant sa fonctionnalité « Tap to Pay » pour les courses en taxi, offrant un remboursement de 1,29 USD (10,00 HKD) sur les trajets éligibles dépassant 12,85 USD (100,00 HKD). Cette initiative soutient l'adoption du paiement sans contact, élargit la couverture commerçant et met en évidence une multiplication par dix de l'acceptation dans les taxis depuis 2022.

- Juillet 2025 : Les autorités du continent et de Hong Kong lancent Payment Connect pour relier le SIBP du continent au FPS de Hong Kong, permettant des virements transfrontaliers en temps réel à l'aide du numéro de mobile ou de compte du bénéficiaire. La première transaction a eu lieu à Shenzhen, et l'initiative soutient les virements instantanés de faible valeur qui devraient élargir l'utilisation numérique transfrontalière. Le lien élargit la familiarité des consommateurs avec les rails numériques interopérables dans la Grande Baie.

- Mai 2025 : ZA Bank est devenu le premier émetteur à Hong Kong et dans la région Asie-Pacifique à activer Click to Pay avec Visa comme fonctionnalité standard de carte. L'expérience de paiement tokenisé, alimentée par le service de tokenisation de Visa, réduit la fraude et augmente les taux d'autorisation en moyenne par rapport aux transactions sans présentation de carte basées sur le PAN. Les titulaires de cartes peuvent s'inscrire via l'application ZA Bank, ce qui simplifie le paiement en ligne et renforce la sécurité.

Périmètre du rapport sur le marché des cartes de crédit à Hong Kong

Une carte de crédit est un instrument de paiement émis par des institutions financières, telles que des banques ou des sociétés de cartes de crédit, permettant aux utilisateurs d'effectuer des achats et d'accéder à un crédit dans une limite prédéfinie. À Hong Kong, sa fonctionnalité reflète les normes mondiales.

Le rapport sur le marché des cartes de crédit à Hong Kong est segmenté par application (alimentation et épicerie, santé et pharmacie, restaurants et bars, électronique grand public, médias et divertissement, voyages et tourisme, autres applications), type de carte (cartes de crédit à usage général, cartes spécialisées et autres cartes de crédit), et format de carte (physique, numérique/tokenisé), fournisseur (Visa, Mastercard, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentation et épicerie |

| Santé et pharmacie |

| Restaurants et bars |

| Électronique grand public |

| Médias et divertissement |

| Voyages et tourisme |

| Autres applications |

| Cartes de crédit à usage général |

| Cartes spécialisées et autres cartes de crédit |

| Physique |

| Numérique / Tokenisé |

| Visa |

| Mastercard |

| Autres fournisseurs |

| Par application | Alimentation et épicerie |

| Santé et pharmacie | |

| Restaurants et bars | |

| Électronique grand public | |

| Médias et divertissement | |

| Voyages et tourisme | |

| Autres applications | |

| Par type de carte | Cartes de crédit à usage général |

| Cartes spécialisées et autres cartes de crédit | |

| Par format de carte | Physique |

| Numérique / Tokenisé | |

| Par fournisseur | Visa |

| Mastercard | |

| Autres fournisseurs |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance et la taille du marché des cartes de crédit à Hong Kong d'ici 2031 ?

La taille du marché des cartes de crédit à Hong Kong était de 125,51 milliards USD en 2025 et devrait atteindre 190,23 milliards USD d'ici 2031 à un TCAC de 7,18 % sur 2026-2031.

Quelle application domine les dépenses par carte à Hong Kong, et laquelle connaît la croissance la plus rapide ?

L'alimentation et l'épicerie ont dominé avec 22,23 % des dépenses de 2025, tandis que les voyages et le tourisme constituent l'application à la croissance la plus rapide avec un TCAC de 9,82 % jusqu'en 2031.

Comment les cartes tokenisées et virtuelles modifient-elles les habitudes d'utilisation à Hong Kong ?

Les cartes tokenisées et Click to Pay améliorent la sécurité et l'autorisation dans le commerce électronique, tandis que l'émission virtuelle permet des dépenses immédiates et une activation plus rapide, soutenant l'adoption quotidienne dans les transports en commun et le commerce de détail.

Quels fournisseurs donnent le ton en matière de mobilité et de propositions premium ?

Visa a élargi l'acceptation dans la mobilité avec des promotions taxi et les transports en commun en boucle ouverte, tandis que les propositions co-brandées premium telles que HSBC Privé mettent l'accent sur les avantages expérientiels pour fidéliser les segments aisés.

Quelles mesures réglementaires affectent le plus les émetteurs de cartes à Hong Kong en 2026 ?

Les examens conjoints de la HKMA et du PCPD sur la fraude et la protection des données, ainsi que l'élargissement des alertes sur les comptes suspects, augmentent les exigences de conformité et encouragent la tokenisation et l'authentification liée aux appareils.

Comment les initiatives de la Grande Baie influencent-elles l'utilisation des cartes de crédit par les résidents de Hong Kong ?

Payment Connect relie le FPS au SIBP pour des virements transfrontaliers instantanés, et le projet pilote eCNY élargi permet les rechargements locaux, élargissant ensemble l'utilisation numérique transfrontalière qui complète les dépenses par carte.

Dernière mise à jour de la page le: