Taille et part du marché des cartes de crédit en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.96 Trillions de dollars américains |

| Taille du Marché (2026) | 1 Trillions de dollars américains |

| Taille du Marché (2031) | 1.23 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

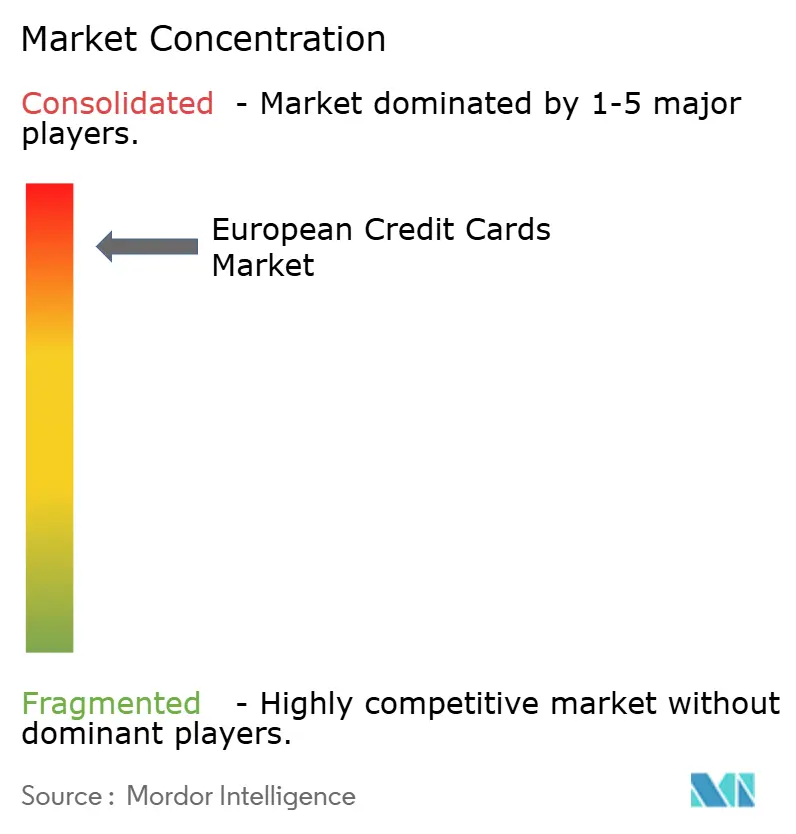

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de crédit en Europe par ���ϲ�����

La taille du marché des cartes de crédit en Europe est projetée à 960 milliards USD en 2025, 1 000 milliards USD en 2026, et devrait atteindre 1 230 milliards USD d'ici 2031, avec un CAGR de 4,24 % de 2026 à 2031.

L'expansion du commerce numérique renforce la croissance, le chiffre d'affaires du commerce électronique B2C européen ayant augmenté de 7 % pour atteindre 990,45 milliards USD (842,00 milliards EUR) en 2024, ce qui a maintenu l'utilisation des cartes enregistrées et les paiements récurrents actifs dans toutes les catégories. La reprise des voyages d'agrément transfrontaliers et des perspectives plus solides pour les voyages d'affaires jusqu'en 2026 stimulent les dépenses par carte premium et les montants moyens des transactions, ce qui soutient des transactions de plus grande valeur pour les émetteurs et les réseaux. Le cadre réglementaire façonne l'économie et les choix, avec des plafonds de l'UE sur les commissions d'interchange pour les crédits à la consommation et un mandat de paiements instantanés qui oblige les virements en euros à être réglés en 10 secondes, ce qui pousse conjointement les fournisseurs à renforcer l'authentification et les contrôles des risques pour défendre les cas d'usage des cartes. Les réseaux et les émetteurs développent la tokenisation, Click to Pay et les clés d'accès pour réduire la fraude et les frictions, ce qui contribue à protéger les approbations et à maintenir les identifiants de carte intégrés dans les principaux portefeuilles numériques. Ces forces guident collectivement la conception des produits, la commercialisation et les partenariats sur le marché européen des cartes de crédit, alors que les fournisseurs équilibrent les marges réglementées avec la valeur générée par la technologie.

Points clés du rapport

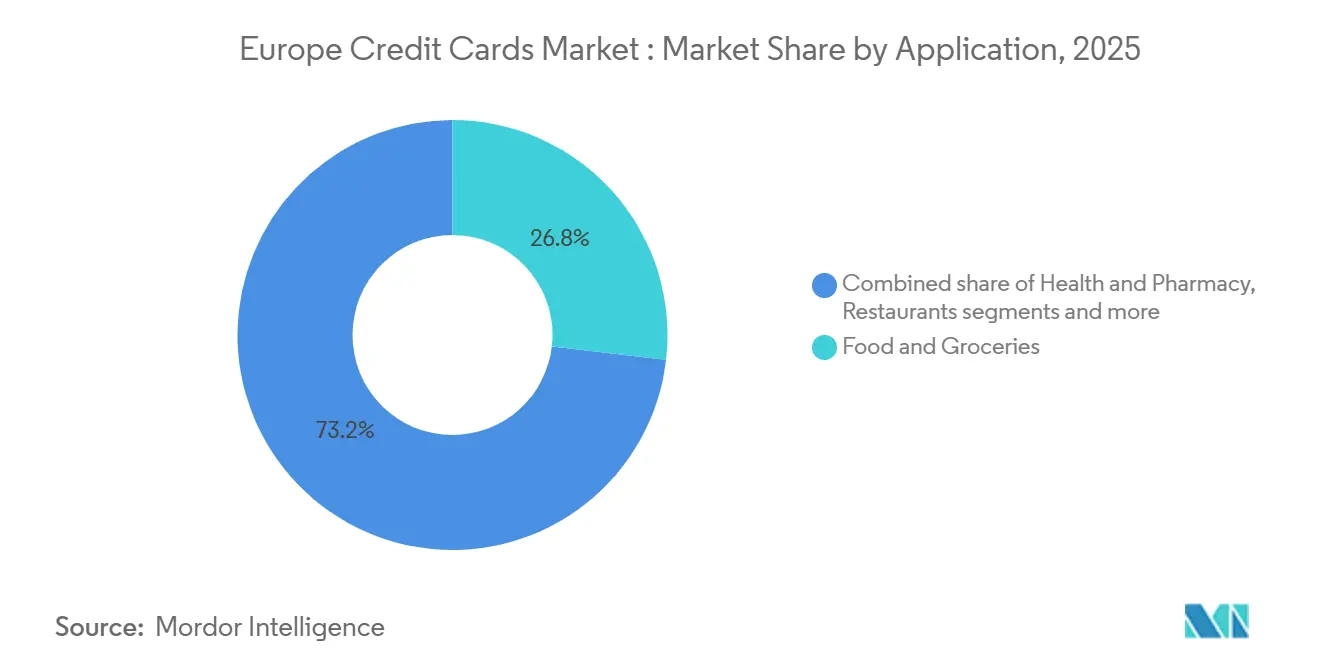

- Par application, l'alimentation et l'épicerie ont dominé avec 26,83 % de la part du marché européen des cartes de crédit en 2025, tandis que les voyages et le tourisme devraient afficher un CAGR de 4,83 % jusqu'en 2031.

- Par type de carte, les cartes de crédit à usage général détenaient 91,14 % de la part du marché européen des cartes de crédit en 2025, tandis que les cartes de crédit spécialisées et autres devraient croître à un CAGR de 5,12 % jusqu'en 2031.

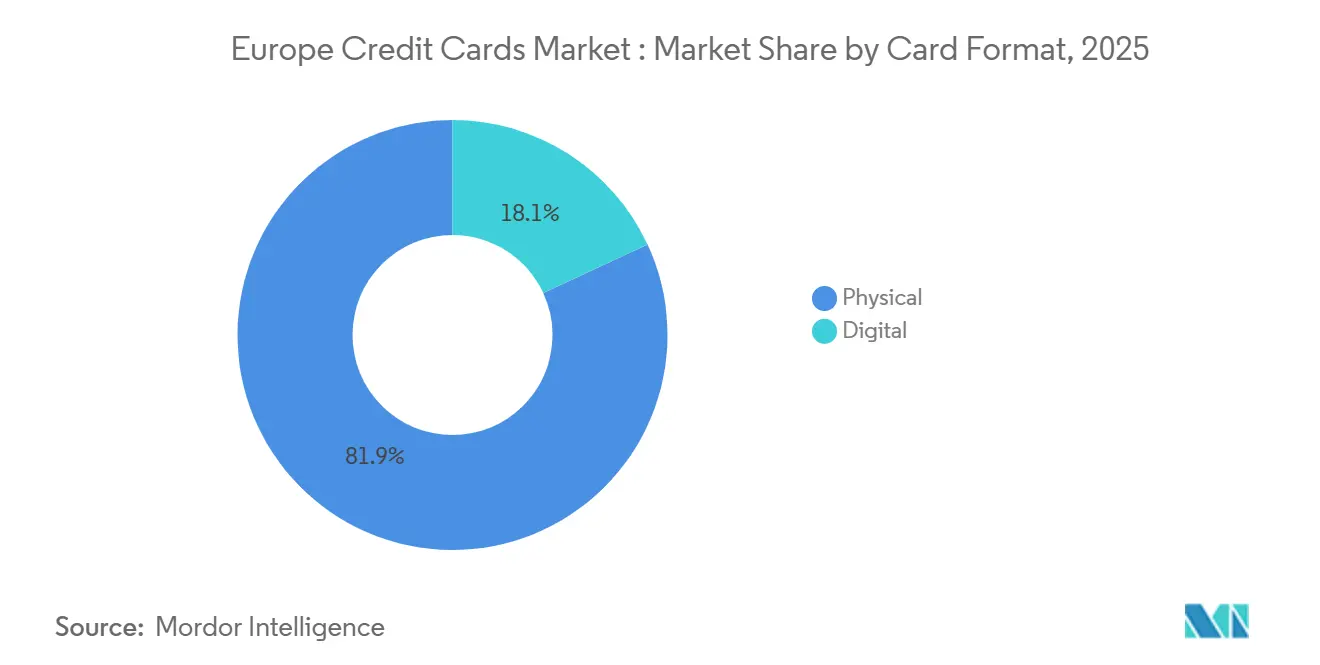

- Par format de carte, les cartes physiques représentaient 81,92 % de la part du marché européen des cartes de crédit en 2025, tandis que les cartes numériques devraient se développer à un CAGR de 5,63 % jusqu'en 2031.

- Par fournisseur, Visa était en tête avec 51,34 % de la part du marché européen des cartes de crédit en 2025, tandis que Mastercard devrait connaître la croissance la plus rapide avec un CAGR de 5,94 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 24,45 % de la part du marché européen des cartes de crédit en 2025, tandis que l'Espagne est projetée comme la géographie à la croissance la plus rapide avec un CAGR de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes de crédit en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition du cash vers le sans-espèces et essor de l'adoption du paiement sans contact | +0.8% | Mondial, le plus fort dans les pays nordiques et en Europe occidentale, le plus faible en Europe orientale | Moyen terme (2-4 ans) |

| Croissance explosive du commerce électronique dans l'UE | +1.2% | Cœur de l'Europe occidentale, Europe méridionale en accélération | Court terme (≤ 2 ans) |

| Reprise post-COVID des dépenses liées aux voyages transfrontaliers | +0.9% | Europe méridionale, Europe septentrionale, pôles d'entreprises du Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion du crédit fintech permise par la DSP2 | +0.7% | Espagne, Allemagne, France, open banking à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Prolifération des cartes co-marquées et de la finance intégrée | +0.5% | National et paneuropéen | Moyen terme (2-4 ans) |

| Hybrides BNPL-carte de crédit stimulant les nouvelles émissions | +0.4% | Allemagne, France, pays nordiques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Transition du cash vers le sans-espèces et essor de l'adoption du paiement sans contact

L'utilisation des espèces continue de diminuer dans les transactions quotidiennes à mesure que les paiements numériques se normalisent à travers l'Europe, les écarts d'adoption par sous-région créant des vecteurs de croissance inégaux mais durables pour le marché européen des cartes de crédit. L'Europe du Nord et l'Europe occidentale affichent la plus forte participation aux achats numériques parmi les adultes, tandis que l'Europe de l'Est et l'Europe méridionale sont en retard et offrent des perspectives de rattrapage à mesure que l'acceptation et la familiarité des consommateurs s'améliorent. L'utilisation du paiement sans contact et la préférence pour les cartes restent fortes, les consommateurs citant la commodité et la rapidité, et les commerçants signalant leur alignement avec l'acceptation des cartes comme norme par défaut pour les environnements de vente au détail, ce qui soutient la croissance continue des volumes de cartes dans les environnements de paiement mixtes. La tokenisation et les processus de paiement simplifiés continuent de se développer, Mastercard signalant que près de la moitié des transactions de commerce électronique européennes sont tokenisées et que les inscriptions à Click to Pay ont plus que doublé dans 26 marchés, ce qui contribue à sécuriser les identifiants de carte dans les portefeuilles numériques et à protéger les taux d'approbation [1]Salle de presse Mastercard, "La transformation du paiement en ligne de Mastercard progresse en Europe," Mastercard, mastercard.com. La reconnaissance par les consommateurs de la sécurité des cartes et la préférence des commerçants pour les cartes apportent un renforcement supplémentaire, les deux groupes faisant confiance aux réseaux de cartes pour les transactions nationales et transfrontalières par rapport aux alternatives. Ensemble, ces facteurs sous-tendent une migration régulière depuis les espèces et aident les principaux émetteurs à capturer une croissance constante sur le marché européen des cartes de crédit.

Reprise post-COVID des dépenses liées aux voyages transfrontaliers

La reprise du tourisme et des voyages d'affaires stimule les dépenses par carte à fort rendement, ce qui soutient l'émission de cartes premium et les programmes de co-marquage spécifiques à certaines catégories qui renforcent le marché européen des cartes de crédit. La demande de voyages européens est restée ferme, les dépenses ayant dépassé les arrivées en 2025, ce qui augmente les valeurs des transactions dans les catégories voyages, hôtellerie et transport liées aux récompenses et aux fonctionnalités d'assurance des titulaires de cartes[2]Commission européenne du tourisme, "La demande de voyages en Europe reste stable alors que les dépenses dépassent les arrivées," ETC Corporate, etc-corporate.org. Les voyages d'affaires devraient atteindre 458,64 milliards USD (389,90 milliards EUR) en 2026, ce qui signale une activité des entreprises saine et soutient l'émission de cartes dotées de contrôles renforcés, de rapports et de forfaits d'assurance utilisés par les segments entreprises et PME [3]Association mondiale du voyage d'affaires, "Les dépenses de voyages d'affaires européens devraient atteindre 389,9 milliards d'euros en 2026," GBTA, gbta.org. Les produits de voyage co-marqués évoluent autour des besoins transfrontaliers, illustrés par la carte Commission européenne du tourisme-Mastercard-ICBC qui cible les visiteurs chinois et relie l'acceptation, le soutien à la destination et les éléments culturels en un seul identifiant. Cette reprise donne de l'élan au marché européen des cartes de crédit, les émetteurs associant les avantages liés aux voyages à la reprise des volumes transfrontaliers et diversifiant leurs revenus au-delà de l'interchange en monétisant l'assurance et les opérations de change. Le changement de composition favorisé par les voyages profite aux portefeuilles premium qui peuvent maintenir la fidélité et garder les dépenses actives au-delà des frontières, ce qui stabilise la croissance tout au long du cycle pour le marché européen des cartes de crédit.

Expansion du crédit fintech permise par la DSP2

L'open banking a élargi la base adressable pour les prêteurs non bancaires, ce qui élargit les voies d'émission et encourage des approches innovantes de souscription au sein du marché européen des cartes de crédit. Les microdonnées espagnoles montrent que les entreprises de technologie de paiement ont réalisé des gains de revenus et de rendement après la DSP2, indiquant une réduction des barrières à l'entrée et une acquisition de clients plus efficace pour les fournisseurs réglementés qui se connectent aux données bancaires avec l'autorisation des clients. L'authentification forte du client améliore le contrôle de la fraude et soutient les flux tokenisés et biométriques qui réduisent les frictions lors du paiement et dans les applications, ce qui bénéficie aux taux d'approbation des cartes et aide les émetteurs à rester compétitifs dans le commerce numérique. Les attentes des consommateurs nordiques en matière de provisionnement instantané, de contrôles en temps réel et d'intégration transparente dans les portefeuilles numériques montrent comment l'émission intégrée devient une référence, et les collaborations entre fintechs et banques se développent plus rapidement sur les marchés dotés de normes API matures. Les audits au niveau de l'UE notent que l'adoption de l'open banking reste inégale et que la standardisation est essentielle à la mise à l'échelle, ce qui pousse les écosystèmes vers des spécifications techniques communes qui réduisent les coûts d'intégration pour les émetteurs. À mesure que ces infrastructures arrivent à maturité, le marché européen des cartes de crédit bénéficie d'une distribution plus large via des plateformes et des canaux qui offrent du crédit au point de besoin tout en restant dans les limites réglementaires.

Prolifération des cartes co-marquées et de la finance intégrée

Les émetteurs et les partenaires de plateformes positionnent les cartes comme des actifs à revenus multiples en les associant à des abonnements, des assurances voyage et des forfaits de services, ce qui améliore l'économie par client pour le marché européen des cartes de crédit. Les calculs au niveau des programmes en Allemagne montrent une génération de revenus significative à partir des seules commissions d'interchange à des niveaux de dépenses modestes, et l'ajout de services de change et de services intégrés peut améliorer le rendement du portefeuille lorsque l'interchange est plafonné. La personnalisation de la carte physique et de l'expérience d'emballage contribue à l'acquisition et à l'augmentation des dépenses, avec des gains signalés grâce à des matériaux premium et des fonctionnalités ciblées telles que l'authentification biométrique de la carte et le CVV dynamique. L'élan des co-marquages est visible dans le secteur des voyages, où un nouveau produit Commission européenne du tourisme-Mastercard-ICBC cherche à orienter un large groupe de visiteurs vers une acceptation et des avantages organisés dans plusieurs destinations européennes. Les partenaires de l'écosystème dans les avantages et la mobilité exploitent également les identifiants de carte et les capacités commerciales pour élargir l'émission sans recréer l'infrastructure d'acceptation des cartes de zéro. Ce mouvement piloté par les partenaires continue de diversifier le marché européen des cartes de crédit, liant l'émission à des logiciels verticaux et à des programmes d'affinité avec une économie différenciée.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds des commissions d'interchange et réglementations UE plus strictes | -0.6% | Plafonds de crédit à la consommation UE-27 ; surveillance des transactions sans carte présente transfrontalières au Royaume-Uni | Long terme (≥ 4 ans) |

| Prudence des consommateurs face à l'inflation concernant la dette renouvelable | -0.4% | À l'échelle de la zone euro, discipline jurisprudentielle espagnole sur le crédit renouvelable | Moyen terme (2-4 ans) |

| Risque de substitution par les paiements instantanés et les portefeuilles numériques | -0.5% | Mandat instantané SEPA et gains des portefeuilles numériques | Court terme (≤ 2 ans) |

| Durcissement des règles de crédit à la consommation sous l'impulsion de l'ESG | -0.3% | Priorités de protection des consommateurs UE-27, décisions espagnoles sur la divulgation | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Plafonds des commissions d'interchange et réglementations UE plus strictes

Le plafonnement de l'interchange pour le crédit à la consommation à 0,30 % dans toute l'UE comprime l'économie des émetteurs et déplace l'axe de croissance vers les services à valeur ajoutée, l'émission de cartes commerciales et la différenciation des produits qui réduit le taux de désabonnement sur le marché européen des cartes de crédit. Les audits au niveau de l'UE décrivent les progrès réalisés dans les paiements numériques et l'influence de la réglementation sur la tarification, l'innovation et la structure du marché, ce qui guide la manière dont les émetteurs investissent dans les contrôles de fraude et l'authentification pour protéger les taux d'approbation. Les associations professionnelles soulignent le rôle de l'interchange dans le financement de la sécurité et de l'innovation des réseaux, un point de vue qui souligne comment les plafonds réorientent les modèles économiques vers les services et les abonnements. Au Royaume-Uni, les régulateurs examinent attentivement la tarification des transactions sans carte présente transfrontalières post-Brexit, et les acteurs du secteur suivent les propositions visant à aligner les frais sur les références d'avant le Brexit pour les transactions en ligne entre le Royaume-Uni et l'EEE. Les émetteurs équilibrent ces contraintes en investissant dans la tokenisation, les clés d'accès et les systèmes de risque qui contribuent à défendre les performances d'approbation et les marges sur les transactions dans le marché européen des cartes de crédit.

Risque de substitution par les paiements instantanés et les portefeuilles numériques

Le mandat de paiement instantané de l'UE exige que les virements en euros soient réglés en 10 secondes, ce qui présente un risque de substitution pour les transactions nationales par carte de faible valeur et pousse les émetteurs à améliorer la tokenisation et les couches d'identité numérique pour défendre les cas d'usage sur le marché européen des cartes de crédit. L'infrastructure de paiement instantané avait une utilisation limitée par rapport au total des virements jusqu'à ce que l'attention réglementaire accélère les mises en œuvre bancaires, et les réponses des émetteurs ciblent désormais la notation des risques et l'authentification pour préserver un paiement fluide là où les cartes restent intégrées. Les projections des audits de l'UE indiquent que les portefeuilles numériques élargiront leur part des transactions de commerce électronique et en magasin d'ici 2026, ce qui déplace davantage les interfaces consommateurs même lorsque les cartes restent le réseau sous-jacent via la tokenisation. Les cartes continuent de bénéficier de la préférence et de la confiance des consommateurs et des commerçants, ce qui constitue une base solide pour que les émetteurs étendent leurs identifiants dans les portefeuilles numériques et investissent dans l'authentification qui protège les taux d'approbation. Les banques et les réseaux répondent par une croissance des inscriptions à Click to Pay et le déploiement de clés d'accès, qui réduisent les frictions et sécurisent les flux sans carte présente sur le marché européen des cartes de crédit. La croissance continue des portefeuilles numériques est attendue, mais les cartes conservent un rôle fondamental en tant que réseaux pour les transactions nationales et transfrontalières.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : le commerce électronique et les voyages ancrent la croissance, mais l'alimentation domine la part

L'alimentation et l'épicerie représentaient 26,83 % de la valeur de 2025, ce qui reflète la nature essentielle de la catégorie et la large acceptation en magasin, tandis que l'épicerie en ligne développe les paiements de click-and-collect et de livraison qui renforcent les habitudes d'utilisation des cartes. Les voyages et le tourisme devraient être les plus dynamiques, soutenus par la reprise des arrivées et des dépenses internationales, ainsi que par des perspectives saines pour les voyages d'affaires qui maintiennent les fonctionnalités premium et les récompenses spécifiques aux catégories. Le marché européen des cartes de crédit bénéficie du retour des flux transfrontaliers et du changement de composition vers les dépenses de transport, de restauration et de divertissement qui répartissent l'activité des cartes dans plusieurs catégories de commerçants liées aux voyages. Les médias en ligne, l'électronique grand public et les restaurants maintiennent des parts stables à mesure que les ménages intègrent les achats numériques répétés et les dépenses sur place soutenues par des cartes et des identifiants tokenisés qui améliorent les taux d'approbation et le contrôle de la fraude. Les cartes représentant 40 % du commerce électronique et 63 % des transactions en magasin en valeur en 2022, les émetteurs sont bien positionnés pour croître avec l'étendue des paiements quotidiens qui définissent le marché européen des cartes de crédit.

La taille du marché européen des cartes de crédit pour les voyages et le tourisme devrait se développer à un CAGR de 4,83 % d'ici 2031, ce qui est renforcé par les avantages des cartes premium qui correspondent aux besoins évolutifs des voyageurs en matière d'assurance, d'accès aux salons et de remboursements flexibles. La reprise des voyages d'affaires jusqu'en 2026 soutient la demande de cartes d'entreprise, les outils de gestion des dépenses et une souscription plus solide soutenue par des contrôles en temps réel et des rapports riches en données, ce qui approfondit les liens des émetteurs avec les entreprises et les PME. Les partenariats de co-marquage continuent d'émerger dans les corridors de voyage qui combinent des réseaux de destinations, une portée d'acceptation et des couches de service multilingues pour les visiteurs, comme en témoigne la carte Commission européenne du tourisme-Mastercard-ICBC. Les applications liées au commerce électronique restent résilientes à mesure que la tokenisation et les clés d'accès réduisent les frictions lors du paiement et maintiennent les relations de carte enregistrée au sein des écosystèmes d'abonnement et de contenu. Dans l'ensemble, la diversité des applications et la forte acceptation sous-tendent une activité persistante sur le marché européen des cartes de crédit dans les catégories quotidiennes et discrétionnaires.

Par type de carte : la domination des cartes à usage général masque l'accélération des cartes spécialisées

Les cartes de crédit à usage général représentaient 91,14 % de la valeur de 2025, ce qui reflète l'étendue de l'émission bancaire et la portée de l'acceptation mondiale qui sécurise les transactions transfrontalières et les cadres de récompenses standard. Les cartes de crédit spécialisées et autres devraient croître plus rapidement à un CAGR de 5,12 % jusqu'en 2031, les émetteurs étendant les identifiants de co-marquage et de finance intégrée aux plateformes de logiciels verticaux et aux communautés d'affinité qui privilégient des avantages et des contrôles personnalisés. L'expansion par Mastercard de la tokenisation, de Click to Pay et des clés d'accès à travers l'Europe permet aux portefeuilles à usage général et spécialisés d'améliorer la sécurité et la conversion dans les parcours numériques pour le marché européen des cartes de crédit. Les besoins de dépenses des entreprises et des PME attirent davantage l'attention dans les programmes spécialisés construits avec des fonctionnalités commerciales, des restrictions d'utilisation et des rapports automatisés, qui correspondent à des normes de budgétisation et de conformité plus strictes. Les tendances de personnalisation dans les formats de carte, les matériaux et l'emballage continuent d'augmenter l'acquisition et les dépenses par utilisateur, ce qui soutient la croissance des portefeuilles grand public et de niche du marché européen des cartes de crédit.

Le marché européen des cartes de crédit bénéficie de programmes spécialisés qui ciblent les cas d'usage des voyages, de la mobilité et des avantages, car ces produits monétisent au-delà de l'interchange via l'assurance, le change et les frais d'abonnement. Les co-marquages européens axés sur les voyages qui associent le soutien à la destination à un service multilingue suggèrent de nouvelles voies pour cibler les segments de visiteurs internationaux, ce qui ajoute du volume et de la fidélisation pour les émetteurs gérant des portefeuilles doubles. Les partenariats de Visa avec les principales banques européennes renforcent également l'émission à usage général et contrôlent davantage de parcours clients finaux à mesure que les cartes de débit, de crédit et co-marquées s'alignent sous un même parapluie d'acceptation. À mesure que les émetteurs développent leurs capacités via des relations avec les réseaux et les processeurs, les cartes spécialisées peuvent justifier une tarification premium, tandis que les cartes à usage général restent la porte d'entrée pour une large couverture des consommateurs sur le marché européen des cartes de crédit. Cette approche à double voie défend les parts tout en permettant une croissance ciblée dans des secteurs à fort rendement qui privilégient des fonctionnalités personnalisées et des intégrations flexibles. Sur la période de prévision, la prédominance des cartes à usage général devrait se maintenir, tandis que l'expansion des cartes spécialisées devrait dépasser en termes de croissance sur la base de la profondeur des cas d'usage et des options de monétisation.

Par format de carte : la prédominance des cartes physiques est mise à l'épreuve par la dynamique du numérique

Les cartes physiques représentaient 81,92 % de la valeur de 2025, reflétant une acceptation de longue date et le confort que de nombreux consommateurs ont avec des identifiants tangibles pour les achats en magasin et en voyage. Les cartes numériques devraient croître à un CAGR de 5,63 % jusqu'en 2031, l'émission instantanée, le provisionnement dans les portefeuilles numériques et les contrôles granulaires des dépenses étant des fonctionnalités attendues dans plusieurs marchés européens, notamment dans les pays nordiques. La tokenisation et Click to Pay se développent sur les marchés et soutiennent les achats dans les applications et sur le web avec de meilleures performances d'approbation, moins de fraude et moins de frictions, ce qui ancre les réseaux de cartes dans les portefeuilles numériques pour le marché européen des cartes de crédit. Les préférences des consommateurs et des commerçants favorisent toujours les cartes, ce qui protège la pertinence des identifiants physiques et numériques même lorsque les portefeuilles numériques gagnent des parts. Avec les clés d'accès et des améliorations de sécurité similaires devenant plus courantes, les émetteurs complètent désormais les programmes physiques avec des équivalents numériques robustes qui stimulent une utilisation à haute fréquence au sein du marché européen des cartes de crédit.

La taille du marché européen des cartes de crédit pour les cartes numériques devrait croître en parallèle avec l'adoption des portefeuilles numériques et le soutien des commerçants pour le paiement invisible, tandis que les cartes physiques maintiennent leur part grâce à la confiance, l'omniprésence et l'utilité hors ligne. Les émetteurs différencient également les expériences physiques grâce aux matériaux des cartes, aux options écologiques, à l'accessibilité tactile et aux formats biométriques qui renforcent la valeur du produit et la fidélisation. Les orientations de l'UE sur les paiements numériques et l'authentification contribuent à standardiser les expériences sur les marchés, ce qui soutient les voyages transfrontaliers et le commerce électronique pour les titulaires de cartes qui attendent des parcours d'identité et de sécurité cohérents. Au fil du temps, les cartes physiques et numériques coexistent en tant que compléments, les identifiants virtuels alimentant les abonnements en ligne et le commerce électronique ponctuel, tandis que les cartes physiques prennent en charge les tâches en magasin et en voyage qui bénéficient d'un format tangible. Ensemble, ils maintiennent le marché européen des cartes de crédit résilient sur des canaux variés et des préférences clients diverses.

Par fournisseur : Visa en tête, mais Mastercard croît plus vite dans un contexte de poussée souveraine

Visa était en tête des fournisseurs avec 51,34 % en 2025, ancré par des relations bancaires profondes et une large acceptation dans les corridors transfrontaliers qui maintiennent les portefeuilles grand public actifs. Mastercard devrait connaître la croissance la plus rapide avec un CAGR de 5,94 % jusqu'en 2031, soutenu par un fort élan dans la tokenisation, Click to Pay et les clés d'accès qui améliorent les performances d'approbation et réduisent les frictions sur les marchés européens dans le marché européen des cartes de crédit. Les partenariats bancaires renforcent les positions des deux réseaux, comme en témoigne l'accord élargi de Commerzbank qui fait de Visa le partenaire de carte préféré et aligne la Girocard avec la fonctionnalité de débit Visa pour les transactions internationales et en ligne. Les avantages liés aux cartes et les solutions de mobilité se développent avec les émetteurs et les partenaires de paiement, ce qui intensifie les rôles dans l'écosystème pour les réseaux qui fournissent des capacités commerciales et des services de risque qui complètent l'acceptation. Des initiatives neutres vis-à-vis des réseaux progressent également, avec des institutions et des banques européennes explorant des options pour renforcer la souveraineté et fournir des infrastructures partagées pour les paiements numériques qui peuvent s'intégrer au commerce électronique au fil du temps.

La part du marché européen des cartes de crédit détenue par Visa reflète sa position intégrée dans les portefeuilles des grands émetteurs et une acceptation transfrontalière durable, tandis que le vecteur de croissance de Mastercard s'aligne sur ses services à valeur ajoutée et son déploiement d'authentification sur de nombreux marchés européens. Les groupes bancaires européens soulignent également les efforts collaboratifs pour améliorer les options de paiement numérique nationales et régionales dans des domaines tels que le commerce électronique, ce qui complète plutôt que ne déplace les réseaux de cartes mondiaux à court terme. À mesure que les émetteurs et les réseaux exécutent la convergence entre la sécurité, les données et l'acceptation, les fournisseurs visent à sécuriser à la fois la part et la croissance malgré les plafonds d'interchange. Sur la période de prévision, la dynamique des fournisseurs équilibrera probablement la prédominance avec l'innovation, et les deux principaux réseaux semblent bien positionnés pour défendre et développer les cas d'usage clés dans le marché européen des cartes de crédit.

Analyse géographique

Le Royaume-Uni représentait 24,45 % de la part du marché européen des cartes de crédit en 2025, soutenu par une forte participation aux achats en ligne et une adoption numérique mature qui contribue à maintenir les volumes de cartes dans les paiements en ligne et en magasin. Les consommateurs du Royaume-Uni signalent une forte utilisation des services en ligne dans le groupe d'âge des 16 à 74 ans, ce qui s'aligne sur une base plus profonde d'identifiants de carte enregistrés et de paiements récurrents actifs. La reprise des voyages transfrontaliers et des dépenses d'affaires renforce l'émission premium pour les segments d'entreprises et de loisirs à haute valeur, ce qui maintient les fonctionnalités de récompenses et d'assurance au cœur des stratégies de portefeuille jusqu'en 2026. L'attention réglementaire sur les frais de carte en ligne transfrontaliers et les listes de surveillance des politiques de paiement instantané plus larges ajoute de la complexité pour les émetteurs, qui répondent par des améliorations de la tokenisation et de l'authentification pour protéger les résultats d'approbation dans le contexte du Royaume-Uni. Le marché européen des cartes de crédit au Royaume-Uni reste résilient à mesure que les réseaux et les émetteurs se concentrent sur des solutions de paiement sans friction et d'identité qui se traduisent sur tous les canaux.

L'Allemagne et la France maintiennent de larges contributions au marché européen des cartes de crédit en raison de leur taille démographique, de leur force économique et de la numérisation continue du commerce de détail et des services. Les partenariats bancaires en Allemagne mettent l'accent sur une large acceptation et une portée internationale, illustrés par l'alignement stratégique de Commerzbank avec Visa qui étend la fonctionnalité de débit pour les transactions en ligne et transfrontalières et soutient de nouveaux produits de crédit à partir de 2026. La France présente un schéma mature où les cartes détiennent des parts significatives des transactions en ligne et en personne, et les réseaux nationaux continuent de jouer un rôle important aux côtés des réseaux mondiaux pour ancrer l'acceptation. La surveillance au niveau de l'UE indique une croissance des portefeuilles numériques d'ici 2026 dans les usages en ligne et en magasin, ce qui rend les identifiants tokenisés encore plus importants en tant que pont entre les portefeuilles numériques et les réseaux de cartes sur ces grands marchés. Ensemble, ces pays s'appuient sur une acceptation stable des commerçants et une adoption numérique croissante, ce qui maintient l'engagement des émetteurs et l'innovation des produits pour le marché européen des cartes de crédit.

L'Espagne est projetée comme la géographie à la croissance la plus rapide avec un CAGR de 5,81 % jusqu'en 2031, la reprise tirée par le tourisme et la montée de l'adoption numérique améliorant la base pour l'activité des cartes dans les voyages et le commerce de détail. Les tendances plus larges des dépenses de voyage européennes favorisent les marchés avec un fort attrait de destination, et cela soutient l'utilisation de cartes spécifiques aux catégories liées à l'hôtellerie, à la mobilité et au divertissement tout au long de 2026. Le BENELUX développe des initiatives de paiement numérique régionales et des collaborations menées par les banques qui visent à améliorer les flux de commerce électronique tout en maintenant des liens solides avec les réseaux de cartes pour l'acceptation et les contrôles des risques. Les pays nordiques maintiennent leur leadership dans la participation aux achats en ligne et les portefeuilles numériques, ce qui est cohérent avec des attentes élevées en matière d'émission instantanée, de contrôles granulaires et d'expériences de portefeuille sans friction qui maintiennent les identifiants de carte au cœur de l'utilisation répétée dans le marché européen des cartes de crédit. Dans le reste de l'Europe, la montée de l'engagement dans le commerce électronique et les tendances des voyages transfrontaliers contribuent à une base plus large de relations de carte enregistrée et d'adoption en magasin, ce qui crée les conditions d'une croissance régulière tout au long de la période de prévision. Le mix géographique fournit donc à la fois des composantes d'échelle et de vitesse qui renforcent le marché européen des cartes de crédit.

Paysage concurrentiel

La prédominance des réseaux, les partenariats bancaires et les alliances d'écosystèmes définissent la dynamique concurrentielle sur le marché européen des cartes de crédit, les émetteurs poursuivant la croissance dans des économies réglementées. Visa a conservé une position de fournisseur de premier plan en 2025, soutenu par des liens bancaires établis, tandis que la croissance projetée plus rapide de Mastercard reflète la traction dans la tokenisation, les clés d'accès et l'expansion de Click to Pay qui améliore les approbations numériques à travers l'Europe. Le partenariat étendu de Commerzbank avec Visa souligne la collaboration banque-réseau pour renforcer l'acceptation internationale et en ligne pour les clients et préparer de nouveaux lancements de débit et de crédit à partir de 2026. L'accord d'Edenred avec Visa montre des acteurs de l'écosystème exploitant les capacités du réseau pour des solutions d'avantages, de mobilité et de paiements B2B qui s'appuient sur les réseaux de cartes et les fonctionnalités commerciales. Ces liens étendent la portée et la profondeur des services à mesure que les fournisseurs cherchent à se différencier par la sécurité, l'analyse et la finance intégrée dans le marché européen des cartes de crédit.

Les émetteurs et les processeurs investissent dans la modernisation des plateformes et les opérations améliorées par l'IA pour améliorer la résilience, le contrôle des risques et l'efficacité de l'intégration. Le plan de transformation 2030 de Worldline cible la consolidation des plateformes, les opérations pilotées par l'IA et un flux de trésorerie disponible plus solide, ce qui aligne ses capacités de services aux commerçants et d'émission sur une trajectoire à long terme qui complète l'acceptation des cartes. Mastercard et ses partenaires bancaires poussent la transformation du paiement en ligne qui fait progresser la tokenisation et l'authentification sur les flux web et applicatifs pour réduire la fraude et protéger les taux d'approbation sur le marché européen des cartes de crédit. Les émetteurs bancaires continuent de cibler les opportunités axées sur le numérique, avec des challengers et des acteurs régionaux lançant des programmes de cartes qui mettent l'accent sur les contrôles en libre-service et l'intégration dans la facturation et la comptabilité, comme en témoignent les lancements de produits en Allemagne par des acteurs nordiques. Dans ce paysage, l'équilibre entre innovation et conformité reste central pour défendre les parts et améliorer l'économie unitaire sur le marché européen des cartes de crédit.

Les institutions et les banques européennes explorent également des initiatives de paiement régionales pour renforcer la souveraineté tout en coexistant avec les réseaux mondiaux. La Banque centrale européenne a souligné l'importance du contrôle européen sur les infrastructures de paiement clés et la nécessité d'innover pour suivre le rythme des plateformes mondiales tout en s'intégrant aux réseaux existants utilisés par les consommateurs et les commerçants. Les grands groupes bancaires mettent en avant des partenariats conçus pour renforcer le soutien au commerce électronique et l'interopérabilité régionale, ce qui peut alimenter les futurs développements de portefeuilles numériques et de paiements instantanés qui s'appuient toujours sur les identifiants de carte pour la portée et les services de risque. À court terme, les gains de tokenisation, les accords banque-réseau et la modernisation des portefeuilles sont susceptibles de piloter les résultats du marché plus que les nouveaux réseaux, ce qui stabilise la concurrence autour de l'expérience utilisateur, des données et de la sécurité. Par conséquent, les acteurs établis et leurs partenaires continueront à défendre et à étendre le marché européen des cartes de crédit via des réseaux de confiance intégrés dans des interfaces numériques en évolution.

Leaders du secteur des cartes de crédit en Europe

Visa Inc.

Mastercard Inc.

American Express Co.

Cartes Bancaires CB

Bancontact Payconiq Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Commission européenne du tourisme, Mastercard et ICBC ont lancé une carte de crédit co-marquée European Travel ciblant les visiteurs chinois, combinant le soutien à la destination avec l'acceptation mondiale de Mastercard et les capacités financières transfrontalières d'ICBC pour simplifier les dépenses de voyage à travers l'Europe.

- Octobre 2025 : Edenred et Visa ont annoncé un partenariat stratégique pour accélérer l'innovation dans les solutions d'avantages et d'engagement, de mobilité et de paiements B2B, certifiant l'infrastructure d'émission et de traitement interne d'Edenred avec Visa Europe et permettant de nouveaux produits de paiement virtuels dans plusieurs activités à partir du début 2026.

- Mars 2025 : Instabank a lancé une carte de crédit entièrement numérique en Allemagne en collaboration avec Visa et plusieurs partenaires fintech, permettant des portefeuilles autogérés, une émission de cartes flexible et des restrictions d'utilisation alignées sur les besoins des entreprises et les attentes des consommateurs axés sur le numérique.

- Février 2025 : Commerzbank et Visa ont élargi leur partenariat à long terme pour doter les Girocards de la fonctionnalité de débit Visa pour les achats internationaux et en ligne et pour introduire de nouvelles cartes de débit et de crédit Visa pour les clients particuliers à partir de 2026, ainsi que des solutions personnalisées pour les clients professionnels et d'entreprise.

Périmètre du rapport sur le marché des cartes de crédit en Europe

Une carte de crédit est un produit financier émis par les banques, permettant aux clients d'emprunter des fonds dans la limite d'un plafond préapprouvé. Elle facilite les transactions pour les biens et services. L'émetteur détermine la limite de crédit en fonction de facteurs tels que les revenus et le score de crédit du client.

Le rapport sur le marché des cartes de crédit en Europe est segmenté par application (alimentation et épicerie, santé et pharmacie, restaurants et bars, électronique grand public, médias et divertissement, voyages et tourisme, autres applications), type de carte (cartes de crédit à usage général, cartes de crédit spécialisées et autres), format de carte (physique, numérique), fournisseur (Visa, Mastercard, autres fournisseurs) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, pays nordiques, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentation et épicerie |

| Santé et pharmacie |

| Restaurants et bars |

| Électronique grand public |

| Médias et divertissement |

| Voyages et tourisme |

| Autres applications |

| Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres |

| Physique |

| ���ܳ�é������ܱ� |

| Visa |

| Mastercard |

| Autres fournisseurs |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| Pays nordiques |

| Reste de l'Europe |

| Par application | Alimentation et épicerie |

| Santé et pharmacie | |

| Restaurants et bars | |

| Électronique grand public | |

| Médias et divertissement | |

| Voyages et tourisme | |

| Autres applications | |

| Par type de carte | Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres | |

| Par format de carte | Physique |

| ���ܳ�é������ܱ� | |

| Par fournisseur | Visa |

| Mastercard | |

| Autres fournisseurs | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et le taux de croissance du marché européen des cartes de crédit d'ici 2031 ?

La taille du marché européen des cartes de crédit devrait atteindre 1 230 milliards USD d'ici 2031, avec un CAGR de 4,24 % de 2026 à 2031.

Quelle catégorie d'application devrait connaître la croissance la plus rapide jusqu'en 2031 en Europe ?

Les voyages et le tourisme devraient être l'application à la croissance la plus rapide avec un CAGR de 4,83 %, soutenus par la reprise des voyages transfrontaliers et des dépenses d'affaires.

Quel fournisseur est actuellement en tête en Europe, et qui croît le plus vite ?

Visa était en tête des fournisseurs avec 51,34 % en 2025, tandis que Mastercard devrait afficher la croissance la plus rapide avec un CAGR de 5,94 % jusqu'en 2031.

Comment l'adoption des portefeuilles numériques affecte-t-elle l'utilisation des cartes à travers l'Europe ?

Les portefeuilles numériques gagnent des parts en ligne et en magasin, mais les identifiants de carte tokenisés ancrent toujours de nombreuses transactions de portefeuilles numériques, maintenant les cartes au cœur du paiement numérique.

Quel facteur réglementaire affecte le plus l'économie des émetteurs en Europe ?

Le règlement sur les commissions d'interchange qui plafonne l'interchange du crédit à la consommation à 0,30 % comprime les marges et pousse les émetteurs vers les services à valeur ajoutée et les améliorations axées sur l'authentification.

Quel pays détenait la plus grande part de l'activité des cartes de crédit en Europe en 2025 ?

Le Royaume-Uni représentait 24,45 % en 2025, soutenu par une forte participation aux achats en ligne et une adoption numérique mature.

Dernière mise à jour de la page le: