Taille et part du marché des cartes de crédit au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

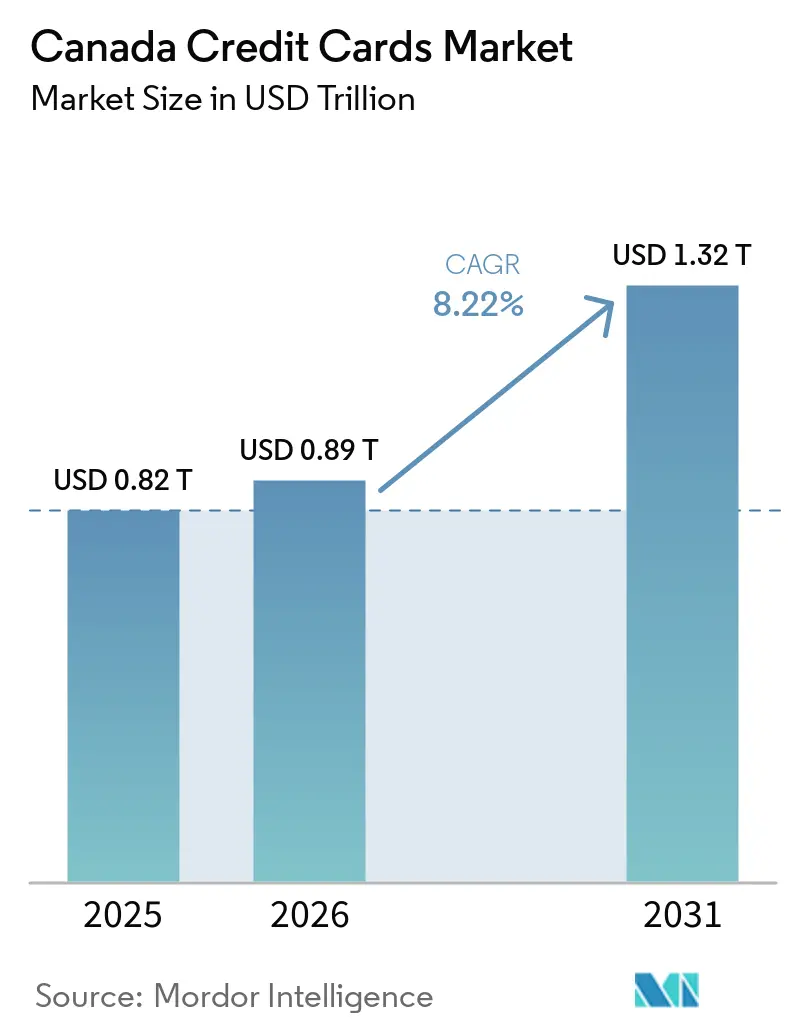

| Taille du marché de l'année de base (2025) | 0.82 Trillions de dollars américains |

| Taille du Marché (2026) | 0.89 Trillions de dollars américains |

| Taille du Marché (2031) | 1.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes de crédit au Canada par ���ϲ�����

La taille du marché des cartes de crédit au Canada devrait passer de 0,82 billion USD en 2025 à 0,89 billion USD en 2026 et atteindre 1,32 billion USD d'ici 2031, à un TCAC de 8,22 % sur la période 2026-2031.

L'utilisation des cartes demeure au cœur des dépenses des ménages, tandis que les écosystèmes de récompenses des grands émetteurs renforcent la fidélité, les consommateurs privilégiant la commodité et l'accumulation de points dans les catégories du quotidien. L'expansion du commerce électronique et la montée en puissance continue des paiements sans contact augmentent la fréquence d'utilisation des cartes, tant en ligne qu'en magasin, grâce à des infrastructures numériques solides et une acceptation quasi universelle chez les commerçants. La fonctionnalité Tap to Pay sur iPhone d'Apple élargit l'acceptation pour les micro-commerçants en supprimant le besoin de terminaux dédiés, ce qui soutient les volumes supplémentaires dans les segments de petites entreprises mal desservis. Parallèlement, la réduction des taux d'interchange pour les petites entreprises en octobre 2024 réduit les frictions liées à l'acceptation pour les commerçants, tandis que des hausses modestes mais visibles des impayés sur cartes maintiennent la gestion des risques au premier plan pour les émetteurs, qui doivent équilibrer croissance et souscription prudente.

Principaux enseignements du rapport

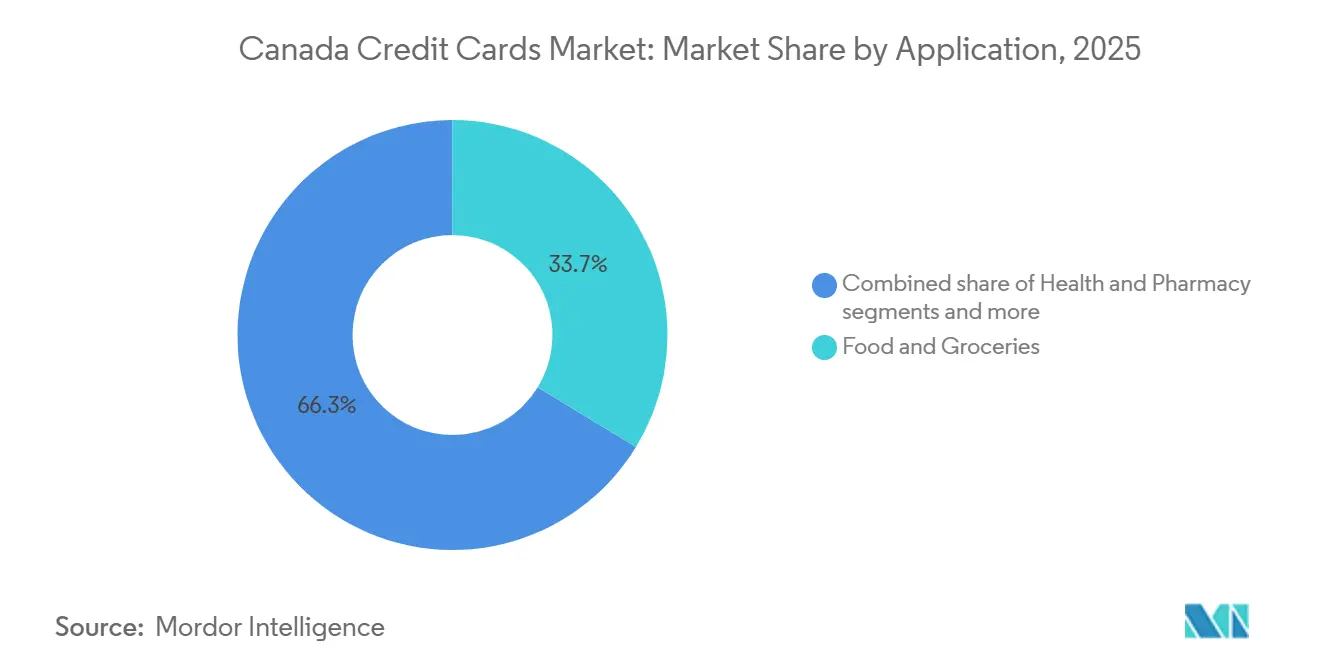

- Par application, l'alimentation et l'épicerie ont représenté 33,73 % de la part du marché des cartes de crédit au Canada en 2025, tandis que le voyage et le tourisme devrait se développer à un TCAC de 9,16 % jusqu'en 2031.

- Par type de carte, les cartes de crédit à usage général détenaient 91,38 % de la part du marché des cartes de crédit au Canada en 2025, tandis que les cartes de crédit spécialisées et co-marquées devraient croître à un TCAC de 7,26 % jusqu'en 2031.

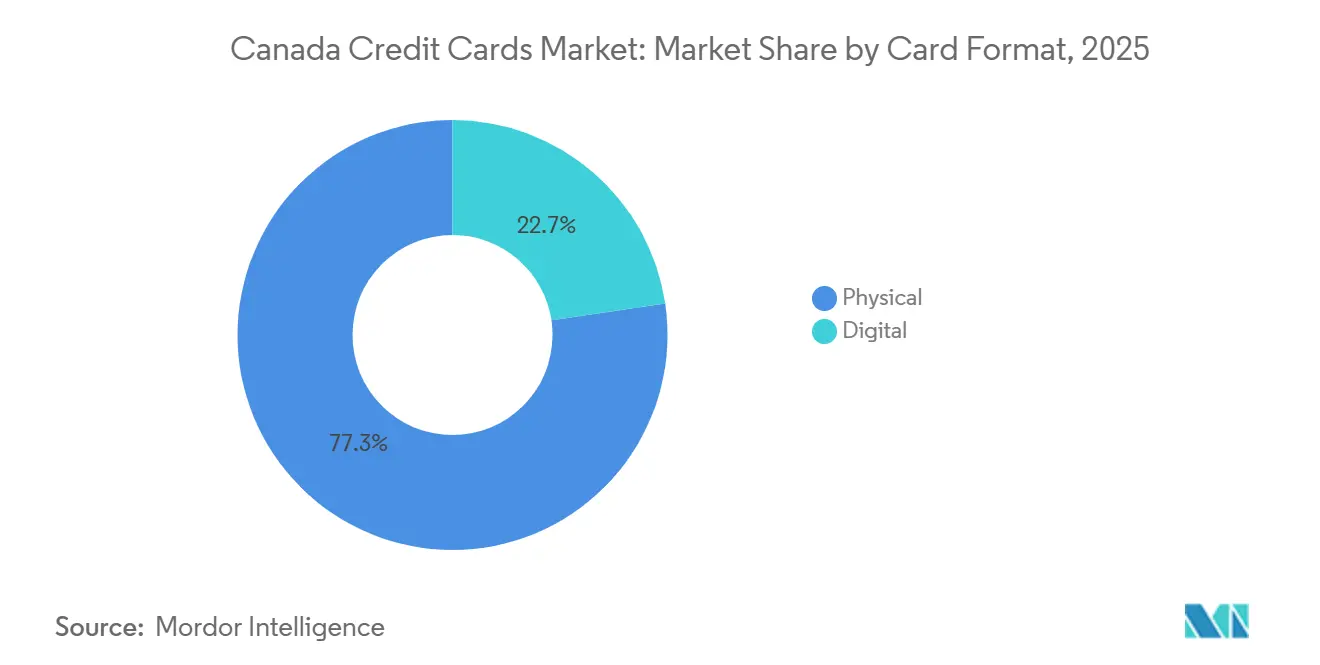

- Par format de carte, les cartes physiques représentaient 77,37 % de la part du marché des cartes de crédit au Canada en 2025, tandis que les identifiants numériques tokenisés devraient croître à un TCAC de 13,73 % jusqu'en 2031.

- Par fournisseur, Visa était en tête avec 57,24 % de la part du réseau d'émetteurs du marché des cartes de crédit au Canada en 2025, tandis que Mastercard devrait se développer à un TCAC de 6,77 % jusqu'en 2031.

- Par zone géographique, l'Ontario représentait 39,87 % de la valeur des transactions du marché des cartes de crédit au Canada en 2025, tandis que l'Alberta devrait croître à un TCAC de 7,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes de crédit au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les écosystèmes de récompenses et les co-marques intensifient la captation des dépenses | + 1.8% | Mondial, plus fort dans les clusters métropolitains de l'Ontario et de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Les vents favorables du commerce électronique maintiennent les cartes au cœur du paiement à distance | + 1.5% | Mondial, répercussions sur le commerce transfrontalier en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'omniprésence du sans-contact et la hausse de l'utilisation des portefeuilles mobiles augmentent la fréquence d'utilisation des cartes | + 1.3% | National, les jeunes cohortes stimulent l'utilisation | Court terme (≤ 2 ans) |

| L'envergure de distribution des cinq grandes banques approfondit la pénétration de la vente croisée de cartes | + 1.2% | National, grands centres urbains | Moyen terme (2-4 ans) |

| Tap to Pay sur iPhone débloque l'acceptation des cartes de crédit par les micro-commerçants à grande échelle | + 0.9% | National, corridors de commerce de détail urbains | Moyen terme (2-4 ans) |

| La réduction de l'interchange pour les PME diminue les frictions liées à l'acceptation | + 0.5% | National, large base de petites entreprises | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les écosystèmes de récompenses et les co-marques intensifient la captation des dépenses

La concurrence axée sur les récompenses a renforcé la fidélité, les catégories riches en points telles que l'épicerie, l'essence et les voyages encourageant l'utilisation répétée des cartes et des gains réguliers de parts de portefeuille en 2026 [1]Association des banquiers canadiens, "Cartes de Crédit, Usage et Avantages," Association des banquiers canadiens, cba.ca. Les grands programmes co-marqués sont essentiels à ce schéma, car les commerçants et les émetteurs alignent leurs incitations pour maintenir les dépenses au sein de leurs écosystèmes, ce qui ancre les paniers à haute fréquence comme l'épicerie et la pharmacie. La saisonnalité amplifie cet effet, car les promotions ciblées autour des grandes périodes de shopping orientent les dépenses discrétionnaires vers des programmes offrant des taux de gains bonifiés et des règles de remboursement simplifiées. Les émetteurs ont également amélioré les expériences numériques afin que les titulaires de cartes puissent échanger des points, demander des remplacements ou ajuster leurs limites via les canaux mobiles, ce qui renforce la fidélisation et augmente les chances que la carte principale reste en tête de portefeuille. À mesure que davantage de co-marques se développent, le marché des cartes de crédit au Canada bénéficie d'une fidélité intégrée croissante qui stimule la fréquence supplémentaire dans les corridors du carburant, de l'épicerie et des voyages.

Les vents favorables du commerce électronique maintiennent les cartes au cœur du paiement à distance

L'adoption du commerce électronique maintient les transactions sans présentation de carte au cœur du commerce en ligne, les paiements numériques représentant la majeure partie de la valeur des transactions dans les flux de paiement en évolution au Canada. Les consommateurs qui utilisent activement les paiements mobiles sont plus susceptibles d'effectuer des transactions en ligne avec des identifiants de crédit et le font plus fréquemment, ce qui maintient la prééminence des cartes dans le commerce par abonnement et à la demande. La modernisation du secteur des paiements met l'accent sur la transparence et l'authentification sécurisée, soutenant cette croissance grâce à une messagerie standardisée et une divulgation claire des frais, ce qui aide les commerçants à maintenir une acceptation stable. Les préoccupations des titulaires de cartes concernant la fraude sont réelles, mais les politiques de responsabilité zéro et une meilleure détection des risques ont préservé la confiance dans les infrastructures de cartes lors du paiement [2]Equifax Canada, "Les soldes de cartes de crédit devraient atteindre un pic en décembre avec la saison des fêtes," Equifax Canada, equifax.ca. À mesure que les volumes en ligne augmentent, le marché des cartes de crédit au Canada continue de capter les paniers à distance grâce à des identifiants tokenisés, des couches de sécurité hébergées par les émetteurs et des expériences de paiement en un clic simplifiées.

L'envergure de distribution des cinq grandes banques approfondit la pénétration de la vente croisée de cartes

Les grandes banques utilisent leurs vastes bases de clientèle et leur adoption numérique pour vendre des cartes de manière croisée lors de l'intégration et lors d'événements clés de la vie, renforçant ainsi la part des acteurs établis. L'adoption mobile visible auprès de millions de clients soutient les augmentations instantanées de limites, les contrôles de cartes en libre-service et les offres push, ce qui augmente les taux d'activation et maintient le statut de carte principale au sein des écosystèmes bancaires. Les divulgations de portefeuilles indiquent également que les banques gèrent soigneusement les provisions pour pertes, équilibrant la croissance avec des contrôles de risques prudents tandis que la qualité du crédit se stabilise fin 2025 et début 2026. L'envergure continue de s'étendre par le biais de fusions-acquisitions, l'acquisition de Canadian Western Bank par la Banque Nationale approfondissant sa présence dans l'Ouest canadien et ouvrant de nouveaux corridors de vente croisée pour les cartes destinées aux petites entreprises et aux clients commerciaux. À mesure que la vente croisée arrive à maturité, le marché des cartes de crédit au Canada capte les dépenses supplémentaires des relations bancaires existantes plus rapidement que les challengers ne peuvent déloger les émetteurs établis.

Tap to Pay sur iPhone débloque l'acceptation des cartes de crédit par les micro-commerçants à grande échelle

La fonctionnalité Tap to Pay sur iPhone d'Apple permet aux commerçants d'accepter des paiements sans contact avec seulement un iPhone et une application compatible, ce qui supprime les coûts matériels et accélère l'accès à l'acceptation des cartes pour les très petits vendeurs. Les premiers déploiements auprès de grands processeurs et détaillants illustrent comment le paiement en rayon ou mobile peut réduire les files d'attente et améliorer la conversion dans les catégories discrétionnaires. Ce modèle d'acceptation à faible friction est significatif car la disponibilité des cartes chez les micro-commerçants a historiquement été à la traîne en raison des coûts de location de terminaux et des frais de service. À mesure que davantage de petites entreprises adoptent les points de vente logiciels en 2026, le marché des cartes de crédit au Canada bénéficie d'une empreinte d'acceptation plus large dans les restaurants, les services à domicile, les salons et les transports locaux. L'interaction entre Tap to Pay et les taux d'interchange réduits pour les petites entreprises contribue à normaliser l'économie de l'acceptation pour les commerçants à faibles montants de transaction et élargit l'univers des emplacements acceptant les cartes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse des impayés et des soldes renouvelables plus élevés augmentent les pertes sur créances | - 1.1% | Zones de tension en Alberta et en Ontario | Court terme (≤ 2 ans) |

| Les réductions d'interchange pour les PME compriment les marges des émetteurs dans les mix de dépenses concernés | - 0.7% | Segments des petits commerçants à l'échelle nationale | Moyen terme (2-4 ans) |

| La conformité aux exigences de l'open banking (CDBA) et le partage de données augmentent les coûts et intensifient la mobilité | - 0.4% | National, supervision fédérale | Long terme (≥ 4 ans) |

| La hausse de la fraude et des rétrofacturations dans le commerce électronique nécessite des contrôles de risques plus coûteux | - 0.3% | National, accent sur les transactions sans présentation de carte | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La hausse des impayés et des soldes renouvelables plus élevés augmentent les pertes sur créances

Les taux d'impayés graves sur cartes ont légèrement augmenté pour atteindre 0,95 % au quatrième trimestre 2025, ce qui indique un rythme de détérioration plus lent que les années précédentes, mais justifie néanmoins un provisionnement prudent de la part des émetteurs. [3]TransUnion Canada, "La dette des ménages canadiens atteint 2,6 billions de dollars alors qu'une croissance équilibrée émerge aux deux extrémités du spectre de risque," TransUnion, transunion.ca. Les pressions sont inégales selon les tranches d'âge et de risque, les soldes inférieurs au niveau prime augmentant plus rapidement que les tranches prime, et certaines régions affichant un stress plus persistant, ce qui nécessite un ajustement localisé du risque. Les ratios paiement/solde des consommateurs se sont assouplis depuis mi-2023, ce qui signale que les ménages allongent leurs délais de remboursement pour gérer leur trésorerie. L'éducation et la divulgation restent essentielles, car le comportement de paiement minimum peut masquer les coûts d'amortissement et prolonger la durée de la dette pour de nombreux utilisateurs. Ce contexte rend la souscription prudente, la gestion rigoureuse des lignes de crédit et les stratégies d'intervention précoce ciblées essentielles pour le marché des cartes de crédit au Canada en 2026.

La conformité à l'open banking (CDBA) et le partage de données augmentent les coûts et intensifient la mobilité

Le Canada fait progresser l'open banking et la modernisation des paiements dans le cadre d'un dispositif fédéral qui privilégie la sécurité, la standardisation et la portabilité des données dirigée par le consommateur [4]Banque du Canada, "Faire bouger les choses, accélérer l'innovation en matière de paiements," Banque du Canada, banqueducanada.ca. Le modèle basé sur les API qui en résulte soutient une transmission de données plus sécurisée que le grattage d'écran et encouragera la conception de nouveaux produits tirant parti des historiques de transactions pour la souscription. Pour les acteurs établis, il existe des coûts d'intégration et de gouvernance initiaux liés à la gestion du consentement, à la messagerie standardisée et aux exigences de résilience opérationnelle. Le résultat concurrentiel peut être une mobilité accrue, car les acteurs agiles utilisent les données autorisées par les consommateurs pour présenter des pré-approbations ciblées et des récompenses plus pertinentes. Au fil du temps, ces évolutions remettront en question les avantages de distribution de longue date sur le marché des cartes de crédit au Canada, tout en soutenant un accès plus large pour les consommateurs à faible historique de crédit dans le cadre de règles de partage de données plus sûres.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : l'épicerie et les voyages stimulent une croissance polarisée

L'alimentation et l'épicerie ont dominé le mix d'applications avec 33,73 % en 2025, reflétant la consolidation des dépenses axée sur la fidélité dans les grandes enseignes et la fréquence quotidienne qui ancre la part du marché des cartes de crédit au Canada au niveau de la catégorie. Les programmes co-marqués qui intègrent les dépenses par carte aux récompenses d'épicerie et de pharmacie approfondissent l'engagement, et la portée des écosystèmes de fidélité nationaux maintient les paniers sur les infrastructures de cartes tout au long du mois. Les données de dépenses des titulaires de cartes des grandes banques ont montré que l'épicerie et le commerce de détail essentiel se maintenaient jusqu'à fin 2025, même si les catégories discrétionnaires se sont assouplies dans certaines régions. L'habitude du sans-contact en magasin et la commodité des identifiants enregistrés en ligne contribuent toutes deux à un nombre élevé de transactions dans cette catégorie. À mesure que davantage de commerçants adoptent Tap to Pay et bénéficient de la réduction de l'interchange pour les petites entreprises, l'acceptation chez les petits épiciers et les détaillants indépendants devrait continuer à s'étendre en 2026.

Le voyage et le tourisme est l'application à la croissance la plus rapide avec un TCAC projeté de 9,16 % jusqu'en 2031, soutenu par des co-marques aériennes et de voyage renouvelées, une mobilité discrétionnaire accrue et des structures compétitives de gain et d'échange qui lient les dépenses par carte aux objectifs de loisirs. Les suiveurs bancaires ont observé que les dépenses de voyage se sont parfois refroidies fin 2025, mais sont restées résilientes en 2026 à mesure que les itinéraires évoluaient et que les consommateurs sensibles aux prix optimisaient leurs récompenses lors des réservations. La commodité des réservations en ligne et des portefeuilles numériques améliore l'acceptation des cartes auprès des compagnies aériennes, des hôtels et des plateformes d'agences de voyage en ligne, et les identifiants tokenisés contribuent à améliorer les taux d'approbation et à réduire les frictions lors du paiement. Avec le développement parallèle des capacités de décaissement en temps réel pour les prestataires de voyages et les commerçants, les expériences de paiement continuent de devenir plus immédiates, ce qui encourage les consommateurs axés sur le numérique à maintenir leurs cartes en tête de portefeuille pour leurs voyages. Ces dynamiques renforcent collectivement le marché des cartes de crédit au Canada comme moyen de paiement privilégié tant pour les dépenses essentielles quotidiennes que pour les dépenses de voyage à plus forte valeur.

Par type de carte : l'usage général domine la part, les niches spécialisées croissent plus vite

Les cartes de crédit à usage général détenaient une part de 91,38 % en 2025, les émetteurs diversifiés ayant tiré parti de l'intégration, de la vente croisée et des services numériques pour maintenir leur primauté sur le marché des cartes de crédit au Canada. Les acteurs établis ont divulgué d'importants portefeuilles de cartes soutenus par une large adoption mobile, ce qui permet une activation rapide, des ajustements de lignes de crédit et un engagement aux récompenses via l'application. Les données de portefeuille montrent également un provisionnement des risques mesuré et l'utilisation d'analyses pour calibrer les limites pour les cohortes prime et super-prime qui génèrent des dépenses plus élevées sans taux de pertes proportionnels. Les Canadiens continuent de valoriser la commodité et les récompenses lors du choix de leur carte principale, ce qui soutient l'adoption des cartes à usage général comme produit de référence sur le marché de masse. Ces fondamentaux donnent au marché des cartes de crédit au Canada un noyau stable ancré par les émetteurs grand public et des produits largement acceptés.

Les cartes de crédit spécialisées et co-marquées devraient croître à un TCAC de 7,26 % jusqu'en 2031 à partir d'une base plus petite, portées par des écosystèmes ciblés qui récompensent l'engagement spécifique à une catégorie et s'alignent directement sur les stratégies des commerçants. L'acquisition annoncée de PC Financial par EQB aligne un grand portefeuille co-marqué avec une plateforme de fidélité à l'échelle nationale, ce qui peut amplifier les dépenses d'épicerie et de pharmacie sur la carte. À mesure que les émetteurs adaptent leurs propositions aux voyageurs fréquents, aux acheteurs de carburant ou aux grands consommateurs d'épicerie, les cartes spécialisées complètent les ancres à usage général et offrent une part supplémentaire dans les catégories prioritaires. Le secteur des cartes de crédit au Canada adopte également des conceptions inclusives et des fonctionnalités d'accessibilité qui élargissent la pertinence des produits à davantage de clients, ce qui soutient une croissance soutenue au niveau des produits dans le temps. Ensemble, ces tendances maintiennent un mix de types de cartes à deux vitesses, où les cartes à usage général assurent l'envergure et les cartes spécialisées s'approfondissent dans des niches stratégiques.

Par format de carte : le physique domine, les jetons numériques progressent fortement

Les cartes physiques représentaient 77,37 % de la part de format en 2025, l'émission quasi universelle et l'activation du sans-contact soutenant l'utilisation par simple contact pour les achats quotidiens dans les magasins à travers le Canada. Les titulaires de cartes apprécient toujours les facteurs de forme tangibles pour la confiance et la familiarité, et l'utilisation du sans-contact en personne continue d'augmenter à mesure que les terminaux sont désormais largement configurés pour l'acceptation NFC. Les canaux en agence et mobiles travaillent ensemble pour soutenir l'activation, les conseils en personne soutenant les décisions complexes tandis que les applications permettent la gestion continue des cartes et les échanges de récompenses. Avec des taux de fraude sur cartes présentes comparativement plus faibles que les canaux en ligne, les commerçants et les consommateurs restent confiants dans la sécurité des méthodes à puce et sans contact. Cette base d'utilisation constante garantit que le marché des cartes de crédit au Canada maintient son ancrage dans les formats physiques même à mesure que les jetons se développent.

Les formats numériques et tokenisés devraient croître à un TCAC de 13,73 % jusqu'en 2031, les portefeuilles mobiles et les cartes virtuelles gagnant du terrain tant pour une utilisation en magasin qu'en ligne. La tokenisation protège les numéros de compte principaux en utilisant des codes de transaction uniques, et la biométrie simplifie l'authentification pour les achats de montant moyen qui dépassent les simples limites de contact. La fonctionnalité Tap to Pay d'Apple lie davantage les smartphones à l'acceptation, ce qui contribue à normaliser les transactions basées sur les appareils chez les micro-commerçants et les commerces éphémères. À mesure que le comportement des consommateurs devient omnicanal, la capacité de payer de manière transparente avec les mêmes identifiants en ligne et en magasin renforce l'élan pour les expériences axées sur le numérique. Cette disponibilité multi-infrastructure positionne le marché des cartes de crédit au Canada pour accueillir une adoption plus forte des jetons dans les points de vente sans contact, le commerce électronique et les paiements intégrés aux applications.

Par fournisseur : Visa en tête, Mastercard progresse

Visa était en tête avec une part de 57,24 % en 2025, les partenariats solides avec les émetteurs et l'acceptation généralisée ayant maintenu l'envergure dans la part du marché des cartes de crédit au Canada au niveau du réseau. La large disponibilité des commerçants pour le sans-contact et l'utilisation robuste des cartes enregistrées dans le commerce électronique soutiennent le débit du réseau dans les canaux avec et sans présentation de carte. La présence de Visa dans les grands portefeuilles bancaires contribue à la profondeur de distribution, ce qui stabilise la part du réseau au sommet du marché. Avec la modernisation des paiements au Canada en cours, les réseaux mondiaux bénéficiant d'avantages d'envergure restent bien positionnés pour défendre leur rôle dans les catégories à fort volume. Ces ancrages façonnent la stratégie des émetteurs et le choix des consommateurs dans toutes les catégories de dépenses et zones géographiques.

Mastercard devrait croître à un TCAC de 6,77 % jusqu'en 2031 en s'appuyant sur les co-marques, les conceptions inclusives et les services axés sur les PME, notamment les décaissements quasi instantanés pour les entreprises. L'innovation produit, comme les encoches tactiles pour l'accessibilité, illustre un élargissement de la portée auprès de différents groupes de clients. Les partenariats qui soutiennent les commerçants avec des décaissements plus rapides et des expériences numériques actualisées complètent la croissance des dépenses par carte. Ensemble, ces initiatives positionnent Mastercard pour concurrencer efficacement sur les récompenses, l'expérience utilisateur et le soutien aux petites entreprises au sein du marché des cartes de crédit au Canada.

Analyse géographique

L'Ontario détenait 39,87 % de la valeur des transactions en 2025, soulignant le rôle central de la province dans le marché des cartes de crédit au Canada et reflétant la concentration à Toronto, où une part significative des volumes nationaux est traitée. Les conditions économiques se sont resserrées en 2025, avec une hausse du chômage et des pressions sur le coût de la vie augmentant la dépendance au crédit pour certains ménages, ce qui a contribué à des taux d'impayés plus élevés. Les suiveurs bancaires ont montré que les dépenses de l'Ontario ont dépassé la moyenne nationale à certains moments en 2025, avec l'habillement et les voyages contribuant à une force relative avant que la météo et la prudence n'affectent l'activité début 2026. La grande empreinte des acteurs établis concentre également le marketing des cartes dans la province, notamment des propositions premium ciblant les voyageurs fréquents et les segments à dépenses élevées. Au fil du temps, la standardisation de l'open banking et les tests de paiement en temps réel interagiront avec la dense base de commerçants de l'Ontario, renforçant les schémas d'adoption numérique qui favorisent déjà les infrastructures de cartes.

Le �ϳ�é���� a affiché le taux d'impayés total le plus bas parmi les provinces fin 2025, ce qui reflète un comportement d'emprunt plus conservateur et une dette non hypothécaire moyenne plus faible par rapport aux régions à coût plus élevé. Les paiements électroniques et l'utilisation du sans-contact sont bien établis dans toute la province, ce qui maintient un environnement favorable à la fréquence d'utilisation des cartes à mesure que l'utilisation des espèces diminue. Les émetteurs régionaux établis et les banques nationales continuent d'investir dans les services et la divulgation bilingues, ce qui soutient la confiance et l'utilisation constante chez les consommateurs québécois. Les tendances de dépenses sont restées résilientes jusqu'à fin 2025 par rapport à certaines autres régions, aidées par les catégories du quotidien et les promotions ciblées qui ont encouragé l'utilisation des cartes. À mesure que la modernisation des paiements se déroule, la base numérique mature de la province est bien placée pour adopter des expériences standardisées et activées par API qui renforcent l'utilisation des cartes sur tous les canaux.

La Colombie-Britannique et l'Alberta présentent des profils de risque et de croissance différents qui façonnent les stratégies des émetteurs jusqu'en 2031, l'Alberta étant projetée près du sommet de la croissance provinciale avec un TCAC de 7,67 %. La forte base d'emploi technologique de la Colombie-Britannique et l'acceptation généralisée de l'infrastructure soutiennent une adoption robuste du sans-contact, ce qui augmente la fréquence d'utilisation des cartes dans le commerce de détail quotidien. Les poches d'impayés élevés en Alberta reflètent la volatilité cyclique des salaires dans les secteurs liés à l'énergie, ce qui encourage les émetteurs à affiner la souscription et les actions d'intervention précoce. L'élan des dépenses a varié jusqu'à fin 2025, certaines parties de l'Ouest canadien se repliant, ce qui souligne la valeur de la localisation des offres et des récompenses pour maintenir l'activation à travers les cycles. Les normes nationales pour les infrastructures en temps réel et les services bancaires dirigés par les consommateurs s'appliqueront uniformément, mais l'adoption peut différer selon les régions, les centres urbains à forte utilisation de smartphones étant en tête dans les comportements axés sur le numérique qui renforcent les infrastructures de cartes.

Paysage concurrentiel

La concentration du marché reste élevée en raison de la force de distribution et des grandes bases de clientèle installées dans les grandes banques, un émetteur de premier plan divulguant une part de 27,3 % au sein de l'univers des six banques et un fort engagement numérique soutenant la vente croisée. L'acceptation par les réseaux est quasi universelle et les écosystèmes de récompenses sont bien développés, ce qui maintient le marché des cartes de crédit au Canada structurellement ancré aux capacités des acteurs établis. La combinaison de la distribution bancaire et de la disponibilité des réseaux mondiaux sur les terminaux activés pour le sans-contact renforce les avantages d'envergure dans les flux avec et sans présentation de carte. Les consommateurs classant la commodité et les récompenses en tête de leurs critères de sélection de carte principale, les grands émetteurs continuent de proposer des options compétitives de gain et d'échange pour attirer et fidéliser les clients à fort pouvoir de transaction. Les émetteurs déploient également des analyses pour ajuster les limites et les stratégies d'acquisition à mesure que la qualité du crédit se stabilise, ce qui maintient la résilience du portefeuille tout en poursuivant une croissance mesurée.

Les mouvements stratégiques des acteurs établis et des challengers remodèlent la fidélité et la distribution. L'accord d'EQB pour acquérir PC Financial aligne un grand portefeuille de cartes avec une plateforme de fidélité de 17 millions de membres, ce qui devrait intensifier la captation des dépenses d'épicerie et de pharmacie sur la carte une fois la transaction finalisée. L'acquisition de Canadian Western Bank par la Banque Nationale étend sa portée dans l'Ouest canadien et devrait élargir les opportunités de vente croisée de petites entreprises pour les produits de cartes dans les corridors commerciaux. Mastercard a mis l'accent sur la conception inclusive des produits et des décaissements plus rapides pour les commerçants, ce qui complète la croissance des cartes à l'échelle du réseau avec des services qui attirent les PME et améliorent la trésorerie. Parallèlement, la mise en œuvre de Tap to Pay par Apple montre comment l'acceptation basée sur des logiciels peut élargir la base de commerçants adressable sans matériel supplémentaire. Ces initiatives poussent le marché des cartes de crédit au Canada vers une acceptation plus large et des programmes de fidélité plus profonds alignés sur les catégories du quotidien et de voyage.

Les évolutions réglementaires façonnent également la stratégie. La réduction de l'interchange pour les petites entreprises réduit les frictions pour les commerçants et peut augmenter l'acceptation et le débit dans la longue traîne du commerce de détail et des services. Le Code de conduite révisé a accéléré le traitement des plaintes et amélioré la transparence, ce qui améliore l'expérience des commerçants et clarifie les structures tarifaires. Pendant ce temps, l'open banking standardisera le partage sécurisé des données et pourrait augmenter la mobilité à mesure que les fintechs exploitent les données autorisées par les consommateurs pour pré-approuver les candidats avec des offres ciblées et des ensembles d'avantages liés aux cartes. Les émetteurs qui équilibrent la personnalisation, la discipline du risque et l'économie des récompenses sont les mieux placés pour défendre leur part tout en croissant de manière rentable sur le marché des cartes de crédit au Canada jusqu'en 2031.

Leaders du secteur des cartes de crédit au Canada

Royal Bank of Canada (RBC)

Toronto-Dominion Bank (TD)

Scotiabank

Canadian Imperial Bank of Commerce (CIBC)

Bank of Montreal (BMO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Casa, une plateforme canadienne de paiements et de récompenses, s'est associée à Scotiabank pour améliorer les solutions de paiement de logement pour les Canadiens. Cette collaboration permet aux titulaires de la carte Visa ScotiaGold Passport de payer leur loyer ou leurs frais de copropriété via la plateforme Casa sans frais de transaction, s'alignant sur leur intérêt commun à récompenser les dépenses importantes.

- Janvier 2026 : Royal Bank of Canada (RBC) et Canadian Tire Corporation, Limited ont annoncé un partenariat de fidélité stratégique visant à étendre la portée de Triangle Rewards et à renforcer le programme Avion Rewards de RBC tout en développant son réseau de partenaires commerçants.

- Décembre 2025 : EQB a annoncé un accord pour acquérir PC Financial et ses affiliés auprès de Loblaw, incluant un grand portefeuille PC Mastercard et un partenariat exclusif à long terme avec PC Optimum, visant une clôture en 2026, sous réserve des approbations.

- Novembre 2025 : Royal Bank of Canada (RBC) et DoorDash ont élargi leur partenariat, offrant aux titulaires éligibles de cartes de crédit RBC et aux membres Avion Rewards un accès gratuit à DashPass. DashPass offrait la livraison gratuite, des frais de service réduits sur les commandes DoorDash éligibles et des économies exclusives.

Périmètre du rapport sur le marché des cartes de crédit au Canada

Une carte de crédit est un instrument rectangulaire en plastique ou en métal émis par des banques ou des sociétés de services financiers, permettant aux titulaires d'emprunter des fonds pour des transactions chez des commerçants qui acceptent les paiements par carte.

Le rapport sur le marché des cartes de crédit au Canada est segmenté par application (alimentation et épicerie, santé et pharmacie, restaurants et bars, électronique grand public, médias et divertissement, voyage et tourisme, autres applications), type de carte (cartes de crédit à usage général, cartes de crédit spécialisées et autres), format de carte (physique, numérique), fournisseur (Visa, Mastercard, autres fournisseurs) et zone géographique (Ontario, �ϳ�é����, Colombie-Britannique, Alberta, reste du Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentation et épicerie |

| Santé et pharmacie |

| Restaurants et bars |

| Électronique grand public |

| Médias et divertissement |

| Voyage et tourisme |

| Autres applications |

| Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres |

| Physique |

| ���ܳ�é������ܱ� |

| Visa |

| Mastercard |

| Autres fournisseurs |

| Ontario |

| �ϳ�é���� |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par application | Alimentation et épicerie |

| Santé et pharmacie | |

| Restaurants et bars | |

| Électronique grand public | |

| Médias et divertissement | |

| Voyage et tourisme | |

| Autres applications | |

| Par type de carte | Cartes de crédit à usage général |

| Cartes de crédit spécialisées et autres | |

| Par format de carte | Physique |

| ���ܳ�é������ܱ� | |

| Par fournisseur | Visa |

| Mastercard | |

| Autres fournisseurs | |

| Par zone géographique | Ontario |

| �ϳ�é���� | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché des cartes de crédit au Canada jusqu'en 2031 ?

La taille du marché des cartes de crédit au Canada est projetée à 0,82 billion USD en 2025, 0,89 billion USD en 2026, et devrait atteindre 1,32 billion USD d'ici 2031, à un TCAC de 8,22 % de 2026 à 2031.

Quelles applications sont les plus influentes pour les dépenses au Canada ?

L'alimentation et l'épicerie étaient en tête avec 33,73 % des dépenses en 2025, tandis que le voyage et le tourisme est le cas d'usage à la croissance la plus rapide avec un TCAC projeté de 9,16 % jusqu'en 2031.

Comment la réglementation et les politiques façonnent-elles l'acceptation des cartes ?

Les réductions d'interchange d'octobre 2024 du gouvernement du Canada ont abaissé les taux en magasin à une moyenne pondérée annuelle de 0,95 % pour les petites entreprises éligibles et ont mis à jour le Code de conduite pour raccourcir le traitement des plaintes et améliorer la transparence.

Quel rôle jouent le sans-contact et les portefeuilles mobiles au Canada ?

Le sans-contact est bien établi aux points de vente et est complété par des portefeuilles mobiles utilisant la tokenisation et la biométrie, qui ensemble augmentent la fréquence et réduisent les frictions lors du paiement.

Quels réseaux et émetteurs ont les positions les plus solides ?

Visa est en tête du mix de fournisseurs, Mastercard progresse grâce aux partenariats et aux innovations produits, et les grandes banques maintiennent leur domination grâce à l'envergure et à la vente croisée, un émetteur divulguant une part de 27,3 % de l'univers des six banques.

Comment évoluent les impayés et qu'est-ce que cela signifie pour le risque ?

Les taux d'impayés graves sur cartes ont légèrement augmenté jusqu'au quatrième trimestre 2025, et les émetteurs équilibrent la croissance avec une souscription disciplinée, la gestion des lignes de crédit et des stratégies d'intervention précoce.

Dernière mise à jour de la page le: