Taille et part du marché de la construction au Guatemala

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.40 Milliards de dollars |

| Taille du Marché (2026) | 3.7 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

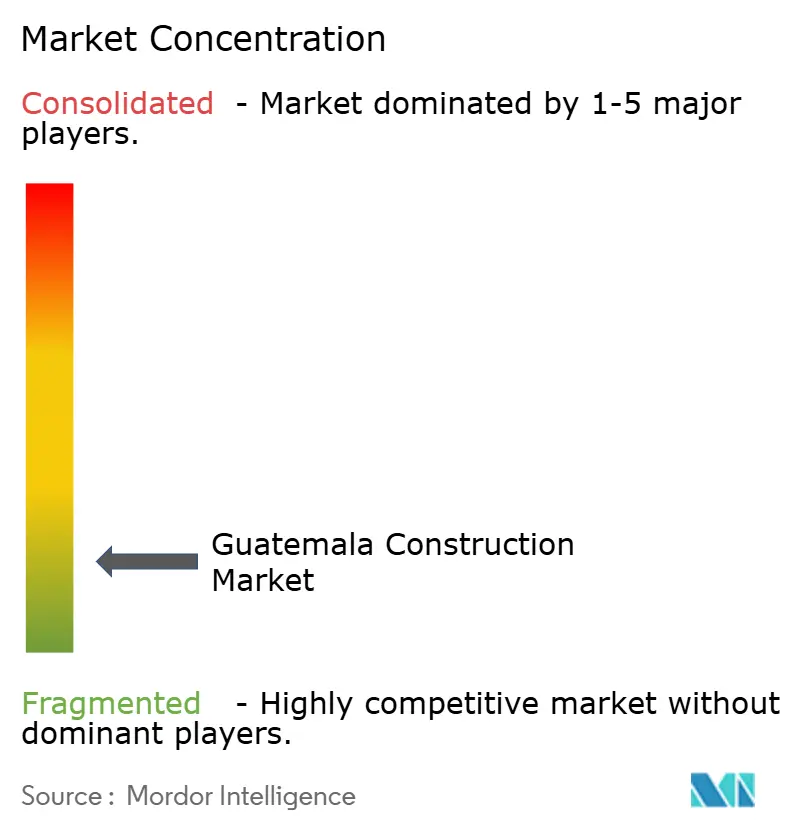

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Guatemala par ���ϲ�����

La taille du marché de la construction au Guatemala devrait passer de 3,40 milliards USD en 2025 à 3,70 milliards USD en 2026 et est prévue pour atteindre 5,64 milliards USD d'ici 2031, avec un TCAC de 8,79 % sur la période 2026-2031. L'investissement public soutenu dans le logement social, la relance des dépenses d'infrastructure et la hausse des investissements directs étrangers dans des installations orientées vers la délocalisation de proximité propulsent cette expansion. La demande se concentre dans les centres urbains, notamment Guatemala City, où les formats résidentiels verticaux et les complexes commerciaux dominent les nouveaux projets en cours. Les parcs industriels et les corridors logistiques d'Escuintla soutiennent la dynamique en dehors de la capitale, tandis que les projets d'énergie renouvelable alimentent un flux régulier de travaux d'utilité publique. Malgré les vents contraires persistants liés aux risques politiques et aux pénuries de main-d'œuvre qualifiée, le marché de la construction au Guatemala bénéficie de l'appétit croissant des capitaux privés pour les développements industriels, énergétiques et à usage mixte, signalant une amélioration progressive du sentiment des investisseurs.

Points clés du rapport

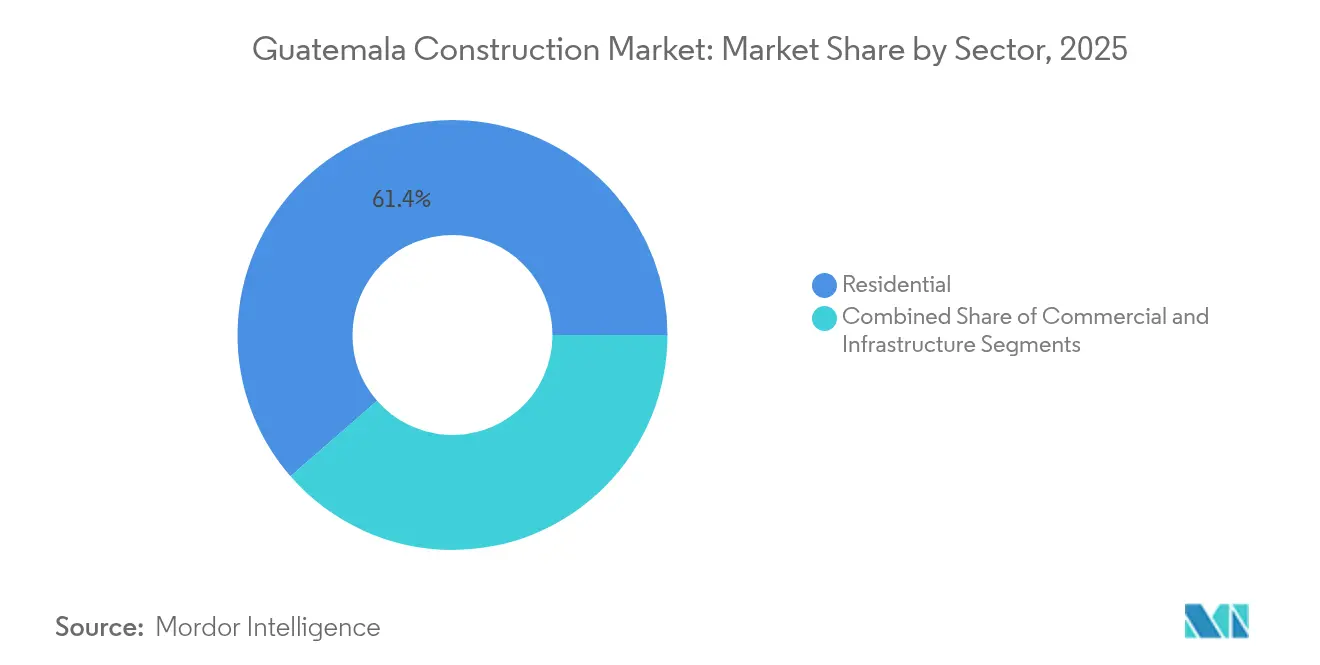

- Par secteur, le segment résidentiel a capté 61,42 % de la part du marché de la construction au Guatemala en 2025. La taille du marché de la construction au Guatemala pour le segment des infrastructures devrait croître à un TCAC de 10,26 % entre 2026 et 2031.

- Par type de construction, la nouvelle construction a capté 57,35 % de la part du marché de la construction au Guatemala en 2025. La taille du marché de la construction au Guatemala pour la nouvelle construction devrait croître à un TCAC de 9,96 % entre 2026 et 2031.

- Par source d'investissement, le financement public a capté 64,35 % de la part du marché de la construction au Guatemala en 2025. La taille du marché de la construction au Guatemala pour l'investissement privé devrait croître à un TCAC de 10,18 % entre 2026 et 2031.

- Par région, Guatemala City a capté 45,55 % de la part du marché de la construction au Guatemala en 2025. La taille du marché de la construction au Guatemala pour la région d'Escuintla devrait croître à un TCAC de 10,34 % entre 2026 et 2031.

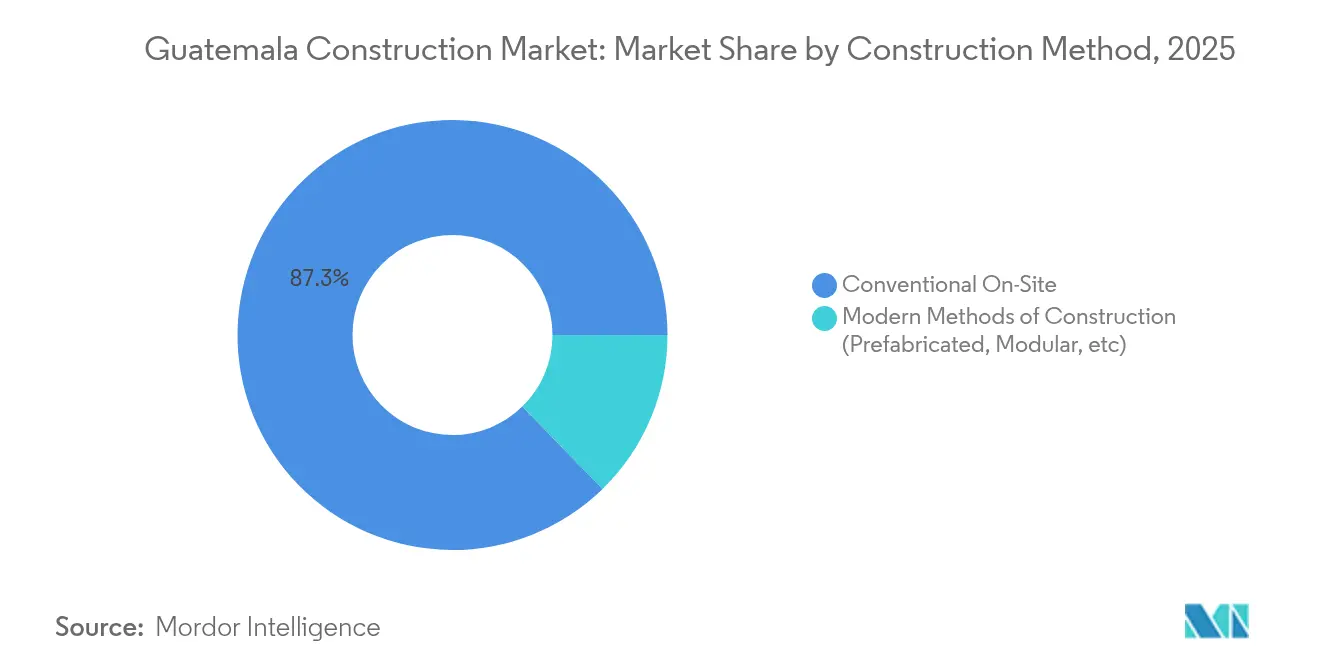

- Par méthode de construction, les techniques conventionnelles sur site ont capté 87,30 % de la part du marché de la construction au Guatemala en 2025. La taille du marché de la construction au Guatemala pour les méthodes modernes de construction devrait croître à un TCAC de 11,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction au Guatemala

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée du secteur public en faveur du logement abordable | +2.3% | Guatemala City, Mixco, Villa Nueva | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de transport nationales et régionales | +2.8% | À l'échelle nationale ; corridors vers les ports | Long terme (≥ 4 ans) |

| Investissements dans les énergies renouvelables | +1.9% | Escuintla, Quetzaltenango | Moyen terme (2 à 4 ans) |

| Zones logistiques industrielles issues de l'intégration commerciale | +1.5% | Escuintla, périphérie de Guatemala City | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La poussée du secteur public en faveur du logement abordable pour combler les déficits urbains

Les réformes gouvernementales ciblant le déficit de 1,9 million de logements au Guatemala s'articulent autour de prêts hypothécaires à faible taux d'intérêt et de l'accélération des procédures de permis. Des dispositifs de microfinancement tels que Génesis Empresarial combinent le crédit avec une assistance technique, améliorant la qualité de construction et la conformité réglementaire. Des projets phares comme « Trasciende La Parroquia » à Guatemala City illustrent que les caractéristiques durables peuvent coexister avec une conception économique. La hausse des valeurs foncières urbaines entraîne une augmentation des prix immobiliers de 3 à 7 % en 2025, intensifiant la demande pour le logement vertical. Ces dynamiques renforcent l'accent mis par le marché de la construction au Guatemala sur la production résidentielle à grande échelle et les solutions préfabriquées modernes permettant de réduire les délais.[1]Département du Commerce des États-Unis, « Guatemala – Équipements et services de construction »

Expansion continue des infrastructures de transport nationales et régionales

Après une décennie de sous-investissement, les dépenses de transport dépassent 1,6 milliard USD dans le cadre de l'Agence nationale des alliances pour l'infrastructure économique. L'engagement de Taïwan de 100 millions USD pour la route de l'Atlantique et la planification d'un corridor inter-océanique de 7 à 9 milliards USD signalent des modernisations d'envergure générationnelle. Les partenariats public-privé sont au cœur de l'exécution, tirant parti de modèles de concession qui réduisent les risques des grands projets d'investissement. L'amélioration des autoroutes et des liaisons ferroviaires raccourcit les délais de fret entre Guatemala City et Puerto Quetzal, renforçant la compétitivité des exportateurs. Par conséquent, le marché de la construction au Guatemala connaît une augmentation des appels d'offres pour des ponts, viaducs et tunnels qui exigent des capacités d'ingénierie plus élevées.

Les investissements dans les énergies renouvelables alimentent les projets d'utilité publique et d'infrastructure

La centrale solaire de 65 MWc de MPC Energy Solutions et le Plan d'expansion du réseau de transport (PET 2024-2054) créent un carnet de commandes continu de travaux de transmission. Le statut d'exportateur net du Guatemala dans le commerce régional de l'électricité met en évidence la résilience du réseau et encourage de nouveaux ajouts solaires et éoliens. Les appels d'offres PEG-4-2022 et PEG-5 contractent de nouvelles capacités de production, consolidant les flux de travaux de construction pour les ouvrages de génie civil, le battage de pieux et les sous-stations. Le financement reste solide, comme en témoignent les 11 millions USD obtenus pour l'extension du parc éolien de San Antonio. Ces projets d'utilité publique diversifient le marché de la construction au Guatemala au-delà du logement et des routes, attirant des firmes EPC spécialisées.

Émergence de zones logistiques industrielles grâce à l'intégration commerciale en Amérique centrale

Les stratégies de délocalisation de proximité tirent parti de la proximité du Guatemala avec le Mexique et les États-Unis, attirant des investisseurs dans le textile, l'externalisation des processus métier (BPO) et la fabrication légère. Les parcs industriels d'Escuintla offrent des terrains disponibles et un accès portuaire, soutenant la construction d'entrepôts et d'usines. Des engagements tels que l'installation de 45 millions USD de Protela et le complexe de 300 millions USD de Hansae valident la demande pour des structures de fabrication à grande échelle. L'expansion du réseau de distribution commerciale de 530 millions USD de Wal-Mart signale une croissance soutenue de la logistique de détail. La simplification des permis de construire dans le cadre de « Guatemala No Se Detiene » réduit les délais, renforçant la réorientation du marché de la construction au Guatemala vers l'immobilier industriel à délais critiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité politique persistante et corruption érodant la confiance des investisseurs et retardant les travaux publics | -1.8% | Nationale, avec un impact accru dans les régions rurales | Moyen terme (2 à 4 ans) |

| Marchés de capitaux sous-développés limitant l'accès au financement local à long terme | -1.2% | Nationale | Long terme (≥ 4 ans) |

| Pénurie chronique de main-d'œuvre qualifiée dans la construction et de talents en ingénierie numérique | -0.9% | Nationale, avec un impact aigu dans les segments de construction spécialisés | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Instabilité politique persistante et corruption érodant la confiance des investisseurs

Les turbulences politiques limitent l'approbation des projets et prolongent les cycles d'approvisionnement, comme le souligne le rapport de l'article IV 2024 du FMI. L'évaluation des risques du gouvernement britannique indique qu'un seul partenariat public-privé a atteint la clôture financière depuis la loi de 2010, mettant en évidence les frictions administratives. Bien que des réformes de transparence soient en cours, la prise de décision discrétionnaire dissuade encore les investisseurs à long horizon. Les réaffectations budgétaires lors des années électorales perturbent les flux de trésorerie de la construction, retardant la mobilisation. Ces incertitudes freinent la croissance du marché de la construction au Guatemala en relevant les prix de contingence et en décourageant les engagements pluriannuels.

Pénurie chronique de main-d'œuvre qualifiée dans la construction et de talents en ingénierie numérique

Le Guatemala certifie moins de 2 000 apprentis dans la construction chaque année, bien en deçà de la demande. Le programme « Nuevas Oportunidades » de Swisscontact forme des migrants de retour, mais le déficit de compétences persiste. Le faible financement de l'enseignement technique et l'émigration du personnel qualifié freinent l'adoption de la modélisation des données du bâtiment (BIM) et des systèmes modulaires. L'évaluation du travail de FHI 360 lie la pauvreté élevée au manque d'accès à la formation professionnelle, amplifiant les disparités régionales. Par conséquent, les méthodes conventionnelles dominent car les entrepreneurs ne peuvent pas facilement pourvoir les postes exigeant des techniques avancées, ralentissant les gains de productivité du marché de la construction au Guatemala.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : la domination du résidentiel rencontre la dynamique des infrastructures

Le segment résidentiel représentait 61,42 % du marché de la construction au Guatemala en 2025, soutenu par des subventions hypothécaires garanties par l'État et un écosystème dynamique de microfinancement. Les condominiums verticaux et les communautés suburbaines résidentielles sécurisées ont connu un essor considérable, les promoteurs répondant à la rareté des terrains et à l'évolution des préférences de mode de vie. La hausse des prix immobiliers urbains de 3 à 7 % en 2025 incite davantage au lancement de nouvelles unités. Les tours de luxe dans la Zona 14 de Guatemala City intègrent des toitures végétalisées et des façades à haute efficacité énergétique, illustrant la demande pour des aménagements durables. Les infrastructures, bien que moins importantes aujourd'hui, devraient enregistrer le TCAC le plus rapide à 10,26 %, reflétant les engagements envers la rénovation de la route de l'Atlantique à hauteur de 119 millions USD et le corridor inter-océanique envisagé à 7-9 milliards USD. Ces mégaprojets s'étendront sur une décennie, ancrant des carnets de commandes à long terme pour les entrepreneurs.

L'ampleur imminente des infrastructures remodèle les stratégies des entrepreneurs, les constructeurs locaux formant des coentreprises pour satisfaire aux seuils de pré-qualification pour les ponts, tunnels et lots ferroviaires. Le financement taïwanais accélère les travaux préliminaires, positionnant les achats pour des démarrages en 2026. Simultanément, les promoteurs résidentiels adoptent la préfabrication pour réduire les délais, comme en témoigne une hausse de 25 % des mises en chantier de logements écologiques l'année dernière. Ainsi, le marché de la construction au Guatemala équilibre le logement social à grande échelle avec des transports et des services publics à forte intensité de capital, élargissant les opportunités tout au long des chaînes de valeur.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la nouvelle construction stimule l'expansion du marché

Les nouvelles constructions représentaient 57,35 % de la taille du marché de la construction au Guatemala en 2025 et devraient maintenir leur dominance avec un TCAC de 9,96 % jusqu'en 2031. Les feuilles de route gouvernementales telles que « Guatemala No Se Detiene » donnent la priorité aux parcs industriels en terrain vierge, aux autoroutes transrégionales et aux extensions de réseau, garantissant un carnet de commandes solide. Les prêts-programmes de la Banque mondiale réservent 2,5 milliards USD pour des écoles et des établissements de santé résilients, créant une demande civique régulière. La rénovation, bien que moins importante, bénéficie des mises à niveau des quartiers historiques où des investisseurs européens rénovent des bâtiments coloniaux pour en faire des hôtels de charme, capitalisant sur la reprise du tourisme.

Les exigences de résilience rehaussent les spécifications pour les nouveaux ouvrages de génie civil. La Politique de sécurité scolaire globale impose des conceptions résistantes aux séismes, poussant les ingénieurs vers des normes basées sur la performance. Les assureurs conditionnent de plus en plus leur couverture au respect de ces codes, incitant les promoteurs à intégrer des isolateurs de base et de la maçonnerie armée. Par conséquent, les fournisseurs de matériaux modernes gagnent du terrain, et le marché de la construction au Guatemala connaît des transitions progressives de la maçonnerie non armée vers des solutions d'ingénierie.

Par méthode de construction : une transition technologique en cours

Les techniques conventionnelles sur site représentent encore 87,30 % de l'activité en 2025, reflétant des traditions artisanales bien ancrées et des structures d'entrepreneurs fragmentées. Pourtant, les méthodes modernes de construction s'étendent à un TCAC de 11,15 % alors que les agences de logement public expérimentent des systèmes modulaires en acier et en bois lamellé-croisé (CLT). L'initiative « Construyendo Guatemala » à Antigua met en valeur la performance sismique du bois lamellé-croisé, permettant une réalisation rapide tout en préservant l'esthétique coloniale. Les firmes EPC internationales introduisent des poutres de pont préfabriquées et des cages d'armatures automatisées sur les projets de transport, réduisant les délais de coffrage incliné.

L'adoption est cependant inégale. Les tours urbaines à fort profil utilisent la BIM pour la détection des conflits, tandis que les petits chantiers provinciaux s'appuient sur la rédaction manuelle. Les lacunes en matière de formation et la profondeur limitée de la chaîne d'approvisionnement freinent la mise à l'échelle massive des méthodes industrialisées. Néanmoins, les pressions sur les coûts et les contraintes foncières urbaines poussent les promoteurs à explorer les modules volumétriques pour les résidences étudiantes et les appartements de hauteur moyenne, renforçant un changement progressif mais irréversible au sein du marché de la construction au Guatemala.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : leadership public avec dynamique du secteur privé

Les fonds publics ont fourni 64,35 % des dépenses totales en 2025, canalisés vers des programmes sociaux et des infrastructures phares. Le programme de partenariats public-privé de l'ANADIE, d'une valeur de 1,6 milliard USD, combine le soutien du Trésor avec du capital-risque privé pour étendre la portée fiscale. À mesure que la stabilité macroéconomique s'améliore, l'investissement privé devrait croître de 10,18 % par an, porté par des fabricants multinationaux qui relocalisent leurs chaînes d'approvisionnement plus près de leurs clients nord-américains. Les développeurs d'énergie renouvelable, soutenus par des prêteurs internationaux, constituent un autre pôle de croissance, avec une capacité solaire connectée au réseau devant doubler d'ici 2027.

Les capitaux privés financent également des développements urbains à usage mixte, où des commerces d'ancrage financent des améliorations de l'espace public via des contributions d'impact. Ce modèle collaboratif réduit les charges fiscales et accélère les cycles de permis. Par conséquent, le marché de la construction au Guatemala évolue vers des flux de financement équilibrés, permettant une diversification au-delà des marchés publics à courte durée.

Analyse géographique

Guatemala City ancre le marché de la construction au Guatemala, avec des condominiums verticaux qui remodèlent la ligne d'horizon à mesure que les promoteurs répondent à la rareté des terrains. La demande d'appartements dotés de technologies intelligentes, équipés de compteurs intelligents et de fibre à haut débit, croît rapidement. Les projets de luxe dans la Zona 10 et la Zona 14 combinent des façades à haute efficacité énergétique avec une sécurité 24h/24 et 7j/7, maintenant des valorisations premium. Les domaines suburbains résidentiels sécurisés en périphérie de la ville s'adressent aux ménages à revenus moyens qui migrent depuis les centres urbains congestionnés, créant une scène résidentielle à double vitesse qui soutient à la fois la demande en immeubles de grande hauteur et en logements de faible densité. Les améliorations des infrastructures municipales, notamment les tunnels de gestion des eaux pluviales et les échangeurs d'intersection, renforcent la dominance de la capitale dans le marché de la construction au Guatemala.

L'essor industriel d'Escuintla est ancré par sa proximité avec Puerto Quetzal, la principale porte d'entrée du Pacifique du Guatemala. Les corridors logistiques reliant le port à Guatemala City facilitent les exportations sensibles aux délais, incitant les promoteurs à ériger des entrepôts de transbordement et des installations à température contrôlée. Les parcs solaires et éoliens se regroupent à proximité, nécessitant des sous-stations et des bâtiments de service qui emploient des équipes qualifiées en travaux d'acier. Le plan de transmission PET 2024-2054 alloue des capitaux pour les mises à niveau des sous-stations, garantissant une énergie fiable pour les usines en expansion. Les améliorations des transports, telles que la section autoroutière Atlantico-El Rancho, réduiront les délais de transport routier, renforçant l'attrait d'Escuintla pour les nœuds de distribution régionale au sein du marché de la construction au Guatemala.

Les villes secondaires — Quetzaltenango, Mixco et Villa Nueva — captent le débordement résidentiel à mesure que les prix du logement dans la capitale augmentent. Les prêts de microfinancement de Génesis Empresarial soutiennent l'auto-construction et les extensions progressives qui améliorent la qualité du parc de logements. Les fonds de développement de l'Union européenne ciblent l'eau, l'assainissement et la construction scolaire, ajoutant du volume aux travaux publics. Les projets d'élargissement des routes dans le cadre de « Guatemala No Se Detiene » améliorent les liaisons entre ces villes et les pôles économiques, favorisant une croissance basée sur les corridors. Les régions rurales bénéficient des efforts d'électrification tels que le Projet Ohio 2025, qui étend les lignes basse tension aux communautés mal desservies. À mesure que la connectivité s'améliore, des marchés de construction localisés émergent, élargissant l'empreinte géographique du marché de la construction au Guatemala au-delà de son noyau historique.

Paysage concurrentiel

Le marché de la construction au Guatemala est fragmenté. L'acquisition de 200 millions USD des actifs de CEMEX par Holcim a consolidé le segment du ciment, accordant à Holcim le contrôle d'un moulin de broyage, de trois centrales à béton prêt à l'emploi et de cinq centres de distribution. Les entrepreneurs locaux tels que Corporacion San Francisco S.A. et Corporacion San Francisco S.A. s'appuient sur des réseaux politiques pour obtenir des marchés publics pour les autoroutes et le logement social. Les spécialistes de taille moyenne comme Precon fournissent des composants préfabriqués répondant à la demande modulaire croissante. Les firmes EPC internationales, notamment COMSA Corporación, apportent une expertise ferroviaire, en s'associant avec des constructeurs guatémaltèques pour naviguer dans les exigences de permis.

La technologie est un facteur de différenciation clé. Les entreprises adoptant la BIM et les plateformes de gestion de projet basées sur le cloud réduisent les retravaux et améliorent les prévisions de flux de trésorerie, surpassant leurs concurrents qui utilisent encore des processus papier. Les défenseurs de la construction durable gagnent des parts de marché en intégrant du béton bas carbone et des façades à haute efficacité énergétique, répondant aux potentiels mécanismes de tarification du carbone définis par le Ministère de l'Environnement et la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC). Les pénuries de main-d'œuvre qualifiée posent néanmoins des risques d'exécution, incitant les grandes entreprises à investir dans des centres de formation sur site et à collaborer avec les programmes de certification de Swisscontact.

Des opportunités spécifiques aux segments émergent. Les lots EPC pour les énergies renouvelables requièrent une expertise électrique et en génie civil, créant des niches pour les entreprises dotées de protocoles de sécurité certifiés ISO. Les contrats de construction sur mesure pour l'industrie liés à la demande de délocalisation de proximité nécessitent un financement hybride, combinant les fonds propres du promoteur avec des garanties de dépenses d'investissement des locataires. À mesure que les promoteurs étrangers cherchent des partenaires locaux, les alliances entre les entrepreneurs guatémaltèques et les fournisseurs multinationaux de matériaux deviennent prévalentes, redéfinissant les frontières concurrentielles au sein du marché de la construction au Guatemala.

Leaders du secteur de la construction au Guatemala

Corporacion San Francisco S.A.

Constructora AICSA S.A.

Metro Proyectos S.A.

CVG ITSA S.A.

Futuros Constructivos Sobre la Roca S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : MPC Energy Solutions a atteint la clôture financière pour un projet solaire de 65 MWc, élargissant le portefeuille d'énergies renouvelables du Guatemala et générant des opportunités EPC

- Mars 2025 : le gouvernement a lancé une initiative de revitalisation des infrastructures de transport mettant l'accent sur les partenariats public-privé pour accélérer les constructions routières et ferroviaires

- Février 2025 : Taïwan s'est engagé à verser 100 millions USD pour la modernisation de la route de l'Atlantique, un investissement étranger majeur dans des liaisons de transport stratégiques

- Janvier 2025 : le Projet Ohio 2025 a lancé des travaux d'électrification dans le village de Cerro Grande, ajoutant 60 raccordements pour 120 familles

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction guatémaltèque comme la valeur annuelle (USD, prix courants) des travaux de construction et de génie civil réalisés sur le territoire national dans les secteurs résidentiel, commercial, industriel, de l'infrastructure, de l'énergie et des services publics ; les travaux de réparation et de maintenance qui prolongent matériellement la durée de vie des actifs sont pris en compte, alors que l'entretien de routine ne l'est pas.

Exclusions du champ d'application : La conception hors site, le conseil en ingénierie et la vente d'équipements de construction autonomes ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par secteur

- ��é�������Գپ����

- Appartements/Condominiums

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industriel et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, chemins de fer, voies aériennes, autres)

- Énergie et services publics

- Autres

- ��é�������Գپ����

- Par type de construction

- Nouvelle construction

- ��é�ԴDZ����پ��Dz�

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabriqué, modulaire, etc.)

- Par source d'investissement

- Public

- �ʰ�����é

- Par région clé

- Guatemala City

- Mixco et Villa Nueva

- Quetzaltenango City

- Région d'Escuintla

- Reste du Guatemala

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons ensuite des entrepreneurs, des fournisseurs de matériaux, des responsables de l'urbanisme, des agents de crédit de banques privées et des dirigeants de coopératives d'habitation dans la ville de Guatemala, à Escuintla, à Quetzaltenango et dans les corridors ruraux. Ces conversations nous aident à valider les volumes de la filière, les prix de vente moyens, les délais d'exécution typiques et les hypothèses relatives à la composition du financement avant de finaliser le modèle.

Recherche documentaire

Les analystes de Mordor rassemblent d'abord les données macro-sectorielles accessibles au public à partir de sources de premier plan telles que la Banque du Guatemala, le ministère des Communications, de l'Infrastructure et du Logement, l'indice des coûts de construction de l'Institut national de la statistique et les données sur les flux commerciaux de l'ONU Comtrade. Nous enrichissons cette base avec des livres blancs thématiques de la Banque interaméricaine de développement et de l'OCDE, des revues à comité de lecture traitant de la conception parasismique, et des bases de données de projets publiées par l'unité de partenariat public-privé du Guatemala.

Afin de documenter l'activité des entreprises, nous nous appuyons sur les déclarations annuelles, les avis d'appel d'offres et les communiqués de presse, puis nous tirons des aperçus financiers de D&B Hoovers et des tendances de fond de Dow Jones Factiva. Un ensemble plus large de journaux officiels, de bulletins d'information d'associations et de presse réputée complète notre travail documentaire. Les sources énumérées illustrent notre processus ; de nombreux autres documents ont été consultés pour vérifier, recouper ou clarifier des points de données.

Dimensionnement du marché et prévisions

La construction descendante commence par la valeur ajoutée de la construction des comptes nationaux, que nous reconstruisons en pools de sous-secteurs à l'aide de séries de démarrage de logements, de budgets de dépenses publiques en capital, de livraisons de ciment, d'approbations d'IDE, d'entrées de transferts de fonds et de totaux de permis de construire. Certaines vérifications ascendantes, les récapitulatifs des fournisseurs, les échantillonnages ASP × les comptages d'unités et le retour d'information sur les canaux de distribution sont ensuite utilisés pour ajuster les totaux. La régression multivariée, soutenue par un consensus d'experts sur des facteurs tels que les taux hypothécaires et les allocations d'infrastructure, sous-tend nos projections pour 2025-2030 ; l'analyse de scénario capture les fluctuations du risque politique. Les lacunes des données dans les micro-segments sont comblées par des ratios de substitution provenant de marchés comparables et sont testées à nouveau lorsque de nouvelles données apparaissent.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, vérifications par les pairs de l'analyste principal et signature de l'auteur principal. Les résultats sont rapprochés des références externes et les anomalies matérielles déclenchent un nouveau contact avec les sources. Les rapports sont actualisés chaque année, et tout changement de politique majeur ou toute attribution de mégaprojet donne lieu à une mise à jour intermédiaire, de sorte que les clients disposent toujours de l'information la plus récente.

Pourquoi la base de construction du Guatemala de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les éditeurs varient en fonction de la géographie, de la composition des segments, des bases de prix et du calendrier de mise à jour. En se limitant aux travaux réalisés dans les pays, en harmonisant les données et en réexaminant les facteurs chaque année, ���ϲ����� offre un point d'ancrage fiable aux décideurs.

Les principaux facteurs d'écart apparaissent lorsque d'autres études intègrent le Guatemala dans des totaux plus larges pour l'Amérique latine, s'appuient uniquement sur les budgets gouvernementaux ou figent les hypothèses sur de longues périodes, ce qui, ensemble, gonfle ou comprime les valeurs par rapport à notre base de référence équilibrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,40 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 491,83 MILLIARDS D'USD | Conseil régional A | Regroupement de 20 pays d'Amérique latine ; mélange des revenus de l'ingénierie hors site |

| 9,11 MILLIARDS D'USD | Journal professionnel B | Ne prend en compte que les initiatives de construction de tours respectueuses de l'environnement ; exclut les infrastructures et les logements informels |

En résumé, parce que le modèle de Mordor lie une activité clairement définie à des variables transparentes et qu'il est revalidé à la fois par des observations locales et des vérifications quantitatives, notre base de référence offre un fondement équilibré et reproductible pour la planification de la stratégie et des investissements.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction au Guatemala ?

La taille du marché de la construction au Guatemala est de 3,70 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché ?

La construction résidentielle est en tête avec 61,42 % de la part du marché de la construction au Guatemala en 2025.

Quelle région connaît la croissance la plus rapide ?

La région d'Escuintla devrait se développer à un TCAC de 10,34 % entre 2026 et 2031, la plus rapide parmi toutes les régions.

Quels sont les principaux moteurs de croissance du secteur ?

Les principaux moteurs comprennent l'investissement public dans le logement abordable, les modernisations d'infrastructures de transport à grande échelle, les projets d'énergies renouvelables et l'essor des zones logistiques industrielles liées à la délocalisation de proximité.

Quelle est l'importance de l'investissement privé dans les perspectives futures du marché ?

Les capitaux privés devraient croître à un TCAC de 10,18 % jusqu'en 2031, soutenus par les développements dans la fabrication, la logistique et les énergies renouvelables.

Quels défis pourraient ralentir la croissance du marché ?

L'instabilité politique, les marchés de capitaux sous-développés et la pénurie de main-d'œuvre qualifiée dans la construction restent des contraintes critiques sur le marché de la construction au Guatemala.

Dernière mise à jour de la page le: