Taille et part du marché de la construction commerciale en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

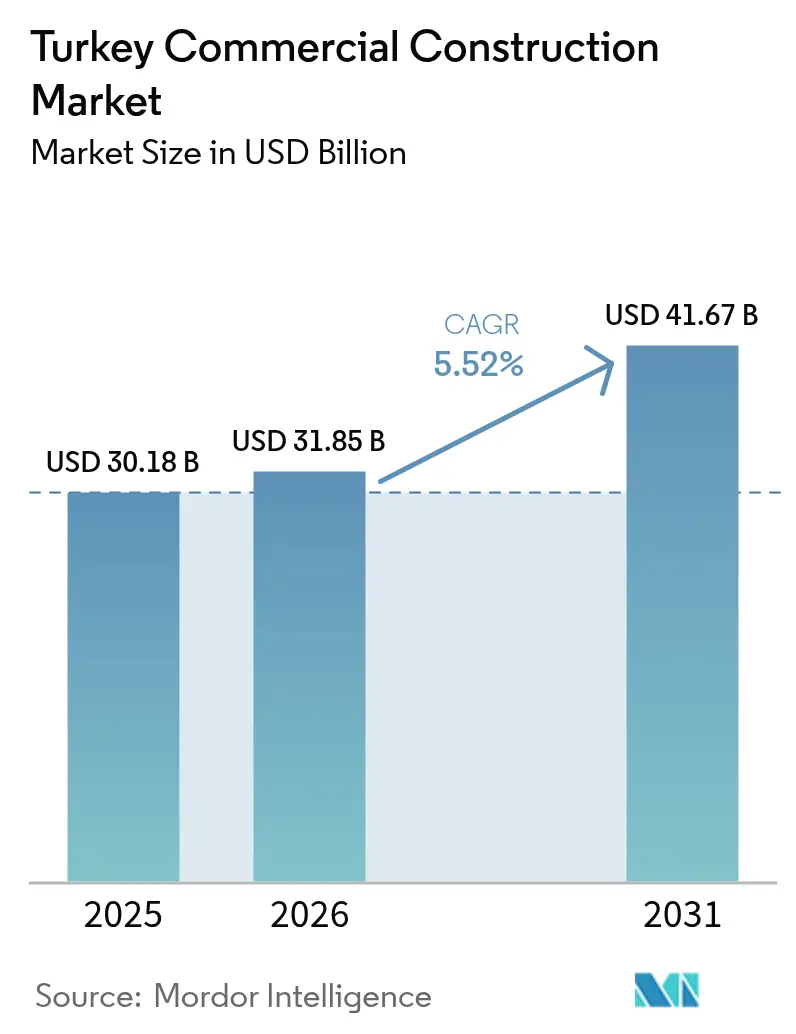

| Taille du marché de l'année de base (2025) | 30.18 Milliards de dollars |

| Taille du Marché (2026) | 31.85 Milliards de dollars |

| Taille du Marché (2031) | 41.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale en Turquie par ���ϲ�����

La taille du marché de la construction commerciale en Turquie est estimée à 31,85 milliards USD en 2026, en progression par rapport à la valeur de 2025 établie à 30,18 milliards USD, avec des projections pour 2031 affichant 41,67 milliards USD, soit une croissance au TCAC de 5,52 % sur la période 2026-2031. Les capitaux privés continuent de financer les deux tiers des nouveaux projets, tandis que le budget fédéral 2025 injecte un montant supplémentaire de 20,86 milliards USD dans les travaux de résilience face aux catastrophes et de transformation urbaine, consolidant ainsi l'élan à moyen terme du marché. Une croissance robuste du produit intérieur brut, en moyenne de 5,4 % entre 2003 et 2023, un âge médian de la population de 31 ans, et plus de 204 milliards USD de contrats d'infrastructure en partenariat public-privé (PPP) depuis 1986 élargissent la demande en bureaux, centres commerciaux et plateformes logistiques. La construction logistique progresse rapidement à mesure que les volumes du commerce électronique augmentent, tandis que les obligations de mise aux normes parasismiques stimulent un important pipeline de rénovation. La volatilité des devises et les goulots d'étranglement dans les procédures de permis pèsent encore sur les marges des promoteurs, mais la montée en puissance des certifications LEED et les règles gouvernementales relatives à la taxonomie verte orientent l'offre vers des bâtiments de meilleure qualité et plus économes en énergie.

Principaux enseignements du rapport

- Par type de secteur commercial, le commerce de détail a dominé avec une part de revenus de 37,25 % en 2025, tandis que l'industrie et la logistique devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par type de construction, les travaux en nouvelle construction représentaient 74,15 % de la part du marché de la construction commerciale en Turquie en 2025 ; la rénovation enregistre le TCAC le plus élevé, soit 6,48 %, jusqu'en 2031.

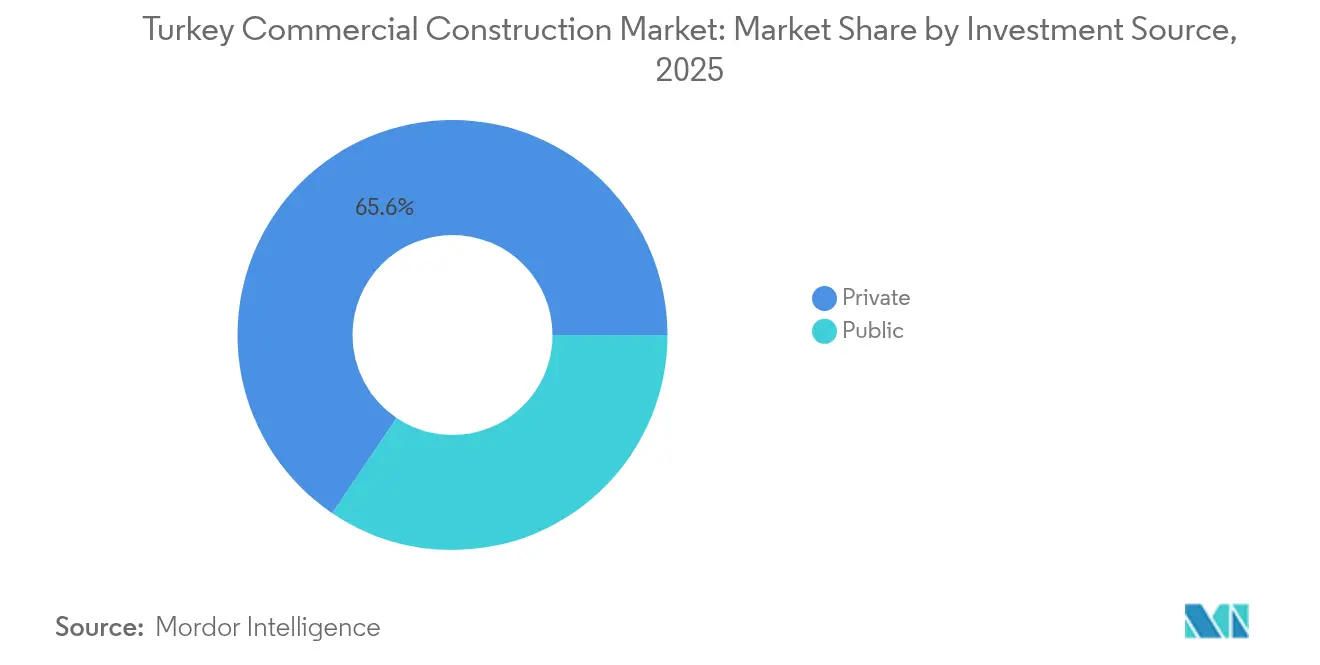

- Par source d'investissement, le financement privé dominait 65,55 % de la taille du marché de la construction commerciale en Turquie en 2025, tandis que les dépenses publiques devraient progresser à un TCAC de 6,22 % jusqu'en 2031.

- Par ville, Istanbul détenait 42,15 % de la valeur 2025 ; Izmir est en passe d'enregistrer le TCAC le plus élevé, soit 6,9 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction commerciale en Turquie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Reprise économique et hausse de l'activité des entreprises | +1.2% | Istanbul, Ankara, Izmir | Moyen terme (2-4 ans) |

| Urbanisation rapide stimulant la demande d'usages mixtes | +0.9% | À l'échelle nationale, plus marquée dans les trois grandes villes | Long terme (≥ 4 ans) |

| Dépenses publiques en infrastructures | +0.8% | À l'échelle nationale, couloirs métropolitains | Moyen terme (2-4 ans) |

| Expansion logistique portée par le commerce électronique | +0.7% | Grandes villes et villes secondaires | Court terme (≤ 2 ans) |

| Fort taux d'occupation des bureaux à Istanbul | +0.5% | Zone métropolitaine d'Istanbul | Court terme (≤ 2 ans) |

| Politiques favorables à la construction verte | +0.4% | Premiers adoptants dans les grandes villes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Reprise économique et hausse de l'activité des entreprises

La reprise économique de la Turquie prend de l'ampleur, portée par une meilleure stabilité macroéconomique et une activité des entreprises en hausse. Le paysage macroéconomique turc a retrouvé une certaine stabilité, grâce aux relèvements de notation de grandes agences de notation, à des réserves de change renforcées et à une réduction significative du déficit du compte courant. Cette nouvelle stabilité a revitalisé la confiance des entreprises. En conséquence, les multinationales, notamment dans les secteurs de la finance, de la technologie et des services professionnels, renforcent leur présence à Istanbul et à Ankara. La Stratégie nationale de transformation numérique (2024-2028) s'attache désormais à attirer les investissements directs étrangers (IDE) dans des secteurs tels que les semi-conducteurs, l'IA et le commerce électronique. Ces secteurs nécessitent à leur tour des laboratoires spécialisés, des centres de données et des espaces de bureaux flexibles. Avec la progression de l'emploi et l'amélioration des revenus des ménages, les enseignes de commerce de détail optent pour des surfaces plus grandes, et les promoteurs accélèrent le lancement de projets de catégorie A. Toutefois, la trajectoire de cette progression est conditionnée au maintien d'une approche désinflationiste qui préserve le pouvoir d'achat et garantit l'accessibilité du crédit. La capacité de la Turquie à soutenir cette croissance dépendra de son engagement envers ces stratégies économiques[1]Banque centrale de la République de Türkiye, "Statistiques de la balance des paiements décembre 2024," cbrt.gov.tr.

Urbanisation rapide stimulant la demande d'usages mixtes

L'urbanisation rapide en Turquie remodèle le paysage immobilier, stimulant la demande de développements à usage mixte. Chaque année, les villes turques accueillent environ un million de nouveaux résidents. Cet afflux resserre l'offre de terrains en centre-ville et amplifie la demande de complexes intégrés mêlant bureaux, commerces de détail et espaces résidentiels. Les couloirs de renouvellement urbain d'Ankara et d'Izmir mettent déjà en valeur ces projets intégrés. Par ailleurs, la ligne à grande vitesse Halkalı-Kapıkule a entraîné une hausse de 5 à 8 % des prix de l'immobilier en Thrace, favorisant l'émergence de centres commerciaux orientés vers les transports en commun et de clusters de co-working. Le Département des villes intelligentes, opérant sous la tutelle du Ministère de l'Environnement, aligne les réglementations d'urbanisme sur les infrastructures numériques. Cette initiative promeut l'intégration de spécifications compatibles avec l'IoT et de matériaux écologiques par les promoteurs privés. À mesure que les centres urbains évoluent, les nœuds périurbains et les villes satellites devraient répondre de plus en plus à la demande de pôles commerciaux à l'échelle du quartier, marquant un tournant significatif dans le développement urbain de la Turquie.

Dépenses publiques en infrastructures

La Turquie continue de démontrer son engagement envers le développement des infrastructures à travers des investissements significatifs et des projets ambitieux. Depuis 1986, la Turquie a engagé un total colossal de 204 milliards USD dans des projets de partenariat public-privé (PPP), illustrant ses ambitions en matière d'infrastructures. En 2024, près de la moitié (49 %) des dépenses est destinée aux projets ferroviaires. D'ici 2028, le programme autoroutier en cours vise à étendre les voies à péage à 4 728 kilomètres impressionnants. Des projets d'envergure, tels que le canal d'Istanbul évalué à 15 milliards USD et la construction de 740 kilomètres de nouveaux tunnels, ne sont pas de simples projets isolés ; ils catalysent le développement de parcelles hôtelières adjacentes, de réserves foncières logistiques et de bureaux haut de gamme. De plus, le budget 2025 alloue un montant significatif de 20,86 milliards USD à la réduction des risques liés aux catastrophes, attirant des entrepreneurs spécialisés dans la construction commerciale résiliente. Ces efforts soulignent la vision de la Turquie pour un paysage infrastructurel robuste et tourné vers l'avenir.

Expansion logistique portée par le commerce électronique

La croissance rapide du commerce électronique influence considérablement les stratégies logistiques en Turquie. À mesure que les volumes de vente au détail en ligne augmentent, la sélection des sites se transforme. Des modèles académiques ont identifié les zones industrielles organisées (ZIO) de Konya, Eskisehir et Ankara comme le trio de tête pour une logistique rentable, grâce à leur connectivité routière et à leur proximité avec les principales zones de consommation. Les promoteurs privilégient désormais des fonctionnalités telles que le stockage automatisé, les baies à températures multiples et les zones en entrepôt sous douane pour le commerce transfrontalier. Par ailleurs, des centres de commerce de détail mixtes reliés aux aéroports répondent à la demande « achat & expédition » des voyageurs. Avec l'essor des attentes en matière de livraison le jour même, la demande de hangars de distribution de taille intermédiaire dans les villes secondaires est en hausse. L'évolution du paysage logistique souligne le rôle crucial des infrastructures et de l'innovation pour répondre aux exigences du commerce électronique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépréciation de la devise et inflation | -0.8% | Provinces dépendantes des importations | Court terme (≤ 2 ans) |

| Procédures d'obtention de permis complexes | -0.6% | Grandes métropoles | Moyen terme (2-4 ans) |

| Coûts élevés des matériaux et de la main-d'œuvre | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Dépenses de conformité liées aux risques sismiques | -0.4% | Zones à haute sismicité de l'Ouest et du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépréciation de la devise et inflation

La dépréciation de la devise et l'inflation continuent de poser des défis importants pour les promoteurs, impactant les coûts des projets et la planification financière. Face à la hausse des pressions sur les prix, le plan budgétaire 2025 anticipe une croissance robuste de 50,37 % des recettes fiscales. Le ciment, les armatures et les façades ressentent déjà la pression. Les projets qui dépendent de systèmes CVC (chauffage, ventilation et climatisation) et d'équipements d'ascenseurs importés se trouvent vulnérables aux fluctuations des taux de change. En conséquence, les promoteurs se tournent de plus en plus vers des stratégies de couverture ou de localisation de leurs achats. Dans le même temps, des taux directeurs élevés resserrent les conditions financières, entraînant un allongement des délais de remboursement pour les constructions spéculatives. Dans ce contexte difficile, des contrôles de stocks sophistiqués et des livraisons en flux tendus sont devenus des leviers essentiels pour maîtriser les coûts. S'adapter à ces dynamiques sera déterminant pour que les promoteurs maintiennent leur rentabilité et gèrent efficacement les risques.

Dépenses de conformité liées aux risques sismiques

Les dépenses de conformité liées aux risques sismiques deviennent une préoccupation majeure pour le secteur de la construction en Turquie. Le Code sismique des bâtiments turc de 2018 impose des normes de conception et de construction renforcées, particulièrement exigeantes pour les immeubles de bureaux de grande hauteur et les centres de services critiques. Bien que la réhabilitation des structures vulnérables du pays soit estimée à 500 milliards USD sur deux décennies, la tragédie de Kahramanmaraş en 2023 rappelle cruellement les conséquences désastreuses de l'inaction. Si des mesures telles que l'analyse structurelle avancée, les fondations à isolation sismique et les inspections rigoureuses font grimper les coûts initiaux, elles promettent des économies substantielles sur les passifs à long terme et les dépenses d'assurance. La conformité proactive à ces réglementations est essentielle pour protéger les vies et atténuer les risques financiers à l'avenir.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : la logistique gagne du terrain face au commerce de détail dominant

Le commerce de détail est resté le plus grand segment du marché de la construction commerciale en Turquie avec une part de 37,25 % en 2025, soutenu par la densité de population et la hausse des revenus disponibles. Les promoteurs continuent de rénover les actifs de premier plan en hyper-centre, mais de nombreux nouveaux centres commerciaux intègrent des espaces de dark stores et des nœuds de micro-entreposage pour répondre aux consommateurs hybrides. La catégorie industrie & logistique est le moteur de croissance évident, dont les prévisions tablent sur une expansion à un TCAC de 6,73 % jusqu'en 2031, portée par le commerce électronique transfrontalier et le rapprochement des chaînes d'approvisionnement qui stimulent la demande d'entrepôts.

Les baux les plus récents concernent des unités de grande surface de 30 000 à 70 000 m² dans les régions de Marmara et d'Anatolie centrale, coordonnés avec les extensions autoroutières et les embranchements ferroviaires de fret. Des marques telles que Trendyol et Hepsiburada ont pré-loué des phases entières de parcs spéculatifs, garantissant ainsi des flux de trésorerie aux promoteurs. Les bureaux suivent avec un pipeline stable tiré par la vocation financière d'Istanbul, tandis que les projets à usage mixte ajoutent des fonctions d'hôtellerie et de loisirs pour diversifier les revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la domination de la nouvelle construction face à la vague de réhabilitation parasismique

Les nouveaux projets ont capté 74,15 % des dépenses de 2025, confirmant l'appétit de la Turquie pour un parc immobilier récent répondant aux critères modernes de durabilité et de numérique. Des réalisations emblématiques, comme la zone commerciale adjacente au canal d'Istanbul, intègrent dès la conception des réseaux intelligents et un refroidissement de district. La rénovation rattrape son retard, progressant à un TCAC de 6,48 % à mesure que les propriétaires d'actifs procèdent aux mises aux normes parasismiques obligatoires et aux réhabilitations énergétiques.

La taille du marché de la construction commerciale en Turquie liée aux projets de rénovation devrait s'élargir sensiblement une fois que les contrôles municipaux s'intensifieront en 2026. Plus d'un tiers de l'ensemble des certifications LEED turques concernent déjà des réhabilitations de bâtiments existants, signalant la volonté des promoteurs de moderniser plutôt que de reconstruire. Des projets pilotes financés par la Banque mondiale démontrent que les améliorations combinées parasismiques et énergétiques peuvent réduire les coûts du cycle de vie, permettant d'accéder à des financements verts à des taux préférentiels.

Par source d'investissement : les dépenses publiques réduisent l'écart avec les capitaux privés

Les promoteurs privés ont assuré 65,55 % du financement en 2025, tirant parti de politiques fiscales compétitives et de la profondeur du tissu d'entreprises générales nationales. Les banques exigent généralement des engagements de pré-location à hauteur de 40 %, mais les institutions étrangères proposent désormais des crédits labellisés verts pour les actifs répondant aux seuils de la taxonomie européenne, élargissant ainsi les réserves de liquidités. Les capitaux publics, dont la progression est estimée à un TCAC de 6,22 %, soutiennent les nœuds de transport, les parcs scientifiques et la reconstruction post-séisme.

L'enveloppe budgétée de 20,86 milliards USD dédiée à la résilience face aux catastrophes est acheminée par les ministères via des contrats clés en main qui favorisent les entreprises dotées de références éprouvées en matière parasismique. Les concessions PPP sur les autoroutes à péage et les aéroports continuent d'attirer les investisseurs institutionnels, créant des infrastructures d'ancrage autour desquelles se regroupent des complexes privés à usage mixte. Les structures de financement mixte réduisent le coût global du capital, aidant le marché de la construction commerciale en Turquie à équilibrer les rendements commerciaux et les objectifs socio-économiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part prépondérante d'Istanbul, à 42,15 %, reflète son rôle de porte d'entrée commerciale de la Turquie et de bénéficiaire de projets phares tels que le canal à 15 milliards USD et le Centre financier partiellement livré. Ces réalisations stimulent des constructions auxiliaires — bureaux haut de gamme, hôtels de luxe, centres commerciaux intégrés aux aéroports — consolidant la métropole comme le principal nœud du marché de la construction commerciale en Turquie. Izmir, distinguée par ses points d'atterrissage de câbles sous-marins et son statut de zone franche industrielle, enregistre le TCAC le plus rapide, soit 6,9 %, avec des installations axées sur les données et des entrepôts liés au commerce qui se multiplient autour d'Aliaga et de Menemen.

Ankara affiche une demande soutenue, ancrée dans son importance politique et une meilleure connectivité ferroviaire ; la hausse du trafic passagers, passant de 15 millions à 60 millions de voyages par an, stimule le développement de galeries marchandes et d'enseignes hôtelières dans les gares. Les municipalités de Thrace bénéficient des retombées du corridor à grande vitesse Halkalı-Kapıkule, où des parcs logistiques émergent à proximité des nouveaux échangeurs. Des réseaux de ponts et de tunnels améliorés — 740 kilomètres de tubes et 488 kilomètres de travées ajoutés depuis 2003 — réduisent les temps de transport des marchandises, incitant les promoteurs à implanter des dépôts de distribution régionale.

L'adoption des schémas directeurs de villes intelligentes s'étend au-delà des « trois grandes », car Bursa, Konya et Gaziantep déploient des plateformes de données ouvertes et des réseaux d'énergie de district. Entre 2025 et 2030, plus d'un quart des nouvelles demandes de certification LEED émergent en dehors d'Istanbul, signalant une conscience environnementale en maturité à l'échelle nationale. Agrégées, ces dynamiques constituent un pipeline géographiquement diversifié qui ancre la résilience à long terme du marché de la construction commerciale en Turquie.

Paysage concurrentiel

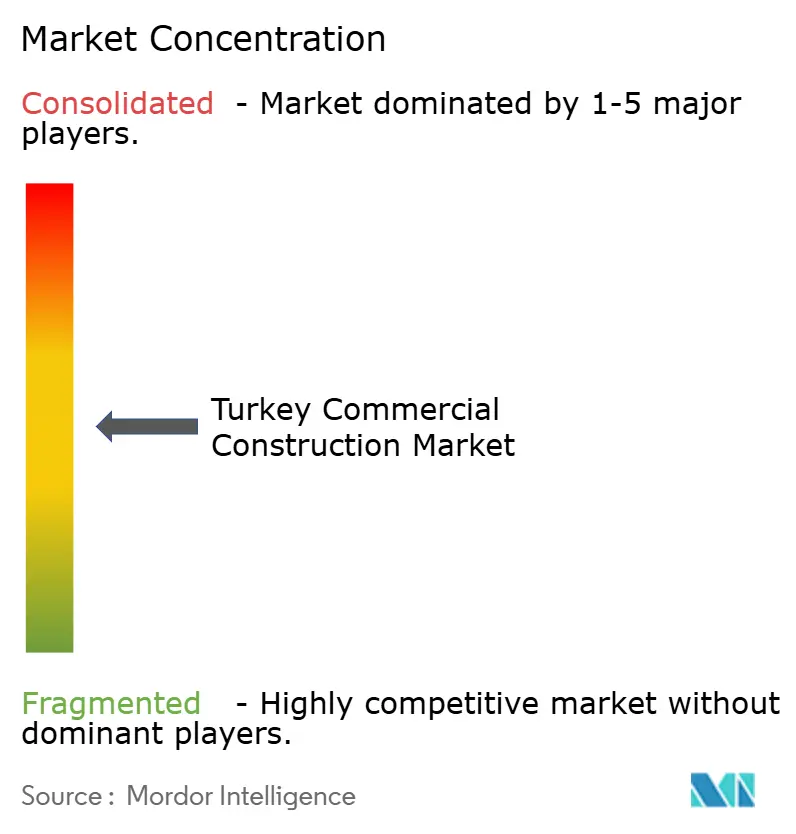

Le marché de la construction commerciale en Turquie est modérément concentré. Les champions nationaux tels que ENKA İnşaat, Rönesans et Limak continuent de dominer les contrats phares, mais des partenariats avec des acteurs étrangers majeurs comme Salini Impregilo révèlent une posture coopérative sur les travaux ferroviaires et de tunnelisation techniquement exigeants. La progression de 63,88 % des ventes d'ENKA en 2024 et la hausse de 123,79 % de son bénéfice d'exploitation soulignent la capacité bénéficiaire des entreprises qui combinent concessions PPP nationales et exportation de services d'ingénierie[3]Ministère du Commerce, "Principaux exportateurs turcs de services de construction 2024," ticaret.gov.tr.

Les capacités numériques sont des facteurs de différenciation : les premiers adoptants du BIM (modélisation des données du bâtiment), de la surveillance par drone et des jumeaux numériques se distinguent par leurs avantages en termes de coûts et de délais, notamment dans des conditions de marges serrées créées par les fluctuations de devises. La conception assistée par l'IA est encore embryonnaire ; cependant, des déploiements pilotes dans des complexes hospitaliers montrent des réductions du taux d'erreur qui séduisent les maîtres d'ouvrage publics. Les références en matière de durabilité stratifient davantage les soumissionnaires, les entrepreneurs expérimentés en LEED commandant des primes dans les transactions locatives avec des multinationales.

Les barrières à l'entrée du marché découlent de la complexité du code parasismique et d'un labyrinthe de procédures d'autorisation encore opaque, mais les exigences en capital restent modérées par rapport à l'Europe occidentale. Les cinq premiers acteurs cumulés détiennent environ 45 à 50 % du chiffre d'affaires annuel, indiquant une concentration modérée. Des acteurs de niche axés sur les services de réhabilitation verte et les systèmes de bâtiments intelligents devraient rogner des parts de marché aux acteurs traditionnels du génie civil lourd au cours du prochain cycle.

Principaux acteurs du secteur de la construction commerciale en Turquie

ENKA İnsaat ve Sanayi A.S.

Rönesans Holding

Yapı Merkezi Holding

Limak Holding

GAP İnşaat

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Vodafone et DAMAC ont finalisé leur investissement conjoint de 100 millions USD dans un centre de données à Izmir, chaque entreprise détenant une participation de 50 %. Le centre d'une capacité de 6 mégawatts est devenu opérationnel au premier trimestre 2025, stratégiquement positionné à proximité des hubs de transit de câbles sous-marins pour améliorer la connectivité entre l'Europe, l'Afrique et l'Asie.

- Août 2024 : Foster + Partners a conclu un partenariat stratégique avec le Conseil du design de Türkiye et des entreprises locales pour élaborer un plan directeur global pour la revitalisation d'Antakya et de la province du Hatay au sens large. La collaboration couvre un projet de reconstruction d'une superficie de 30 kilomètres carrés à la suite du séisme de février 2023, en mettant l'accent sur la planification sûre de l'utilisation des terres et l'amélioration de la circulation urbaine.

- Juin 2024 : Salini Impregilo a formé une coentreprise avec Kolin İnşaat pour décrocher un contrat de 552 millions USD portant sur le tronçon de 153 kilomètres du nouveau chemin de fer à grande vitesse « Orient Express » reliant Istanbul à la frontière bulgare. Le projet de quatre ans est financé par l'Union européenne et supervisé par la Direction générale des chemins de fer de l'État turc.

- Mars 2024 : Rönesans Holding a annoncé l'achèvement du projet d'autoroute du nord de Marmara, qui a bénéficié d'un financement de 1,5 milliard USD. L'entreprise a également annoncé une expansion stratégique avec un projet d'usine et de terminal de polypropylène de 2 milliards USD à Ceyhan, destiné à renforcer la capacité industrielle de la Turquie.

Périmètre du rapport sur le marché de la construction commerciale en Turquie

La construction commerciale englobe les projets de construction pouvant être loués ou vendus dans le secteur privé. Ces espaces peuvent aller des bureaux et usines aux centres médicaux et centres commerciaux de détail.

Le rapport fournit une analyse de fond complète du marché de la construction commerciale en Turquie, couvrant les tendances actuelles du marché, les freins, les évolutions technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. Il aborde également l'impact des événements géopolitiques et de la pandémie sur le marché durant la période d'étude. Le marché de la construction commerciale en Turquie est segmenté par type (construction de bâtiments de bureaux, construction de commerce de détail, construction hôtelière, construction institutionnelle, et autres). Le rapport propose des tailles de marché en valeur (USD) pour tous les segments susmentionnés.

| Bureaux |

| Commerce de détail |

| Industrie et logistique |

| Autres |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Public |

| �ʰ�����é |

| Istanbul |

| Ankara |

| Izmir |

| Reste de la Turquie |

| Par type de secteur commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par ville | Istanbul |

| Ankara | |

| Izmir | |

| Reste de la Turquie |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction commerciale en Turquie ?

Le marché a été évalué à 31,85 milliards USD en 2026 et devrait atteindre 41,67 milliards USD d'ici 2031.

Quel segment est en tête du marché de la construction commerciale en Turquie ?

La construction de commerce de détail détenait la plus grande part, soit 37,25 %, en 2025, bien que l'industrie et la logistique affichent la croissance la plus rapide avec un TCAC de 6,73 %.

Comment les réglementations parasismiques affecteront-elles les coûts de construction futurs ?

La conformité obligatoire au Code sismique des bâtiments turc 2018 augmente les coûts initiaux mais réduit les risques à long terme, avec un budget national de réhabilitation estimé à 500 milliards USD sur 20 ans.

Pourquoi Izmir est-elle considérée comme une ville à forte croissance pour les projets commerciaux ?

Des investissements stratégiques tels que le centre de données Vodafone-DAMAC et une connectivité par câble supérieure propulsent Izmir vers un TCAC de 6,9 % — le plus élevé du marché — jusqu'en 2031.

Quelle est l'importance du financement public dans le marché de la construction commerciale en Turquie ?

Bien que les capitaux privés aient assuré 65,55 % des investissements de 2025, les dépenses publiques devraient augmenter à un TCAC de 6,22 %, principalement portées par les méga-projets de résilience face aux catastrophes et de transport.

Quel rôle jouent les politiques de construction verte dans la conception des nouveaux développements ?

La future taxonomie verte turque et la montée en puissance de l'adoption des certifications LEED incitent les promoteurs à intégrer des matériaux économes en énergie et des systèmes à énergies renouvelables, améliorant ainsi la valeur des actifs et les options de financement.

Dernière mise à jour de la page le: