Taille et part du marché européen de la construction résidentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

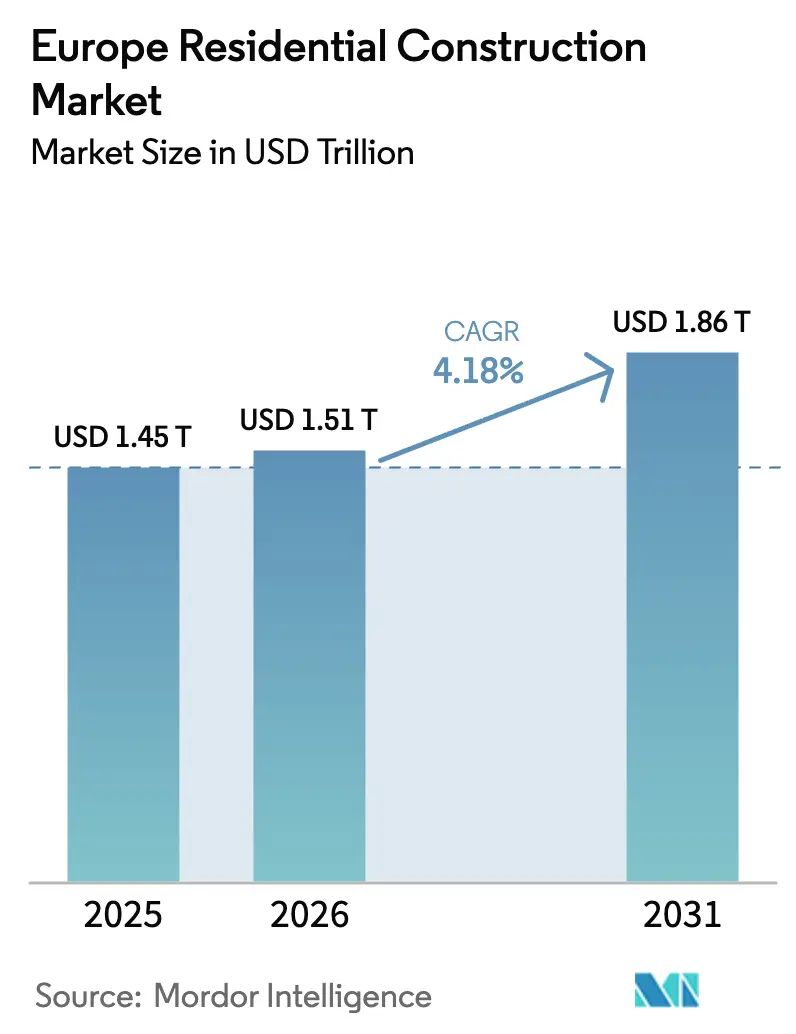

| Taille du marché de l'année de base (2025) | 1.45 Trillions de dollars américains |

| Taille du Marché (2026) | 1.51 Trillions de dollars américains |

| Taille du Marché (2031) | 1.86 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la construction résidentielle par ���ϲ�����

La taille du marché européen de la construction résidentielle est projetée à 1 457,5 milliards USD en 2025, à 1 518,42 milliards USD en 2026, et devrait atteindre 1 863,43 milliards USD d'ici 2031, avec un TCAC de 4,18 % de 2026 à 2031. L'activité se déplace vers des programmes de rénovation qui mobilisent 165 milliards USD de subventions et d'incitations fiscales à la rénovation, aidant les entrepreneurs à pivoter des volumes de construction neuve vers les travaux de mise à niveau énergétique. Les investisseurs institutionnels en résidences locatives gérées ont déployé 30,8 milliards USD sur les marchés principaux en 2025, comprimant les rendements et accélérant les lancements de projets multifamiliaux. L'inflation des matériaux de 18 à 22 % durant 2024-2025 a stimulé l'adoption généralisée de plateformes d'approvisionnement numérique permettant de couvrir les fluctuations des prix du bois et de l'acier. Dans le même temps, l'émission d'obligations vertes a atteint 15,73 milliards USD en 2025, réduisant les coûts d'emprunt pour les promoteurs alignés sur les seuils carbone de la taxonomie de l'UE.

Principaux enseignements du rapport

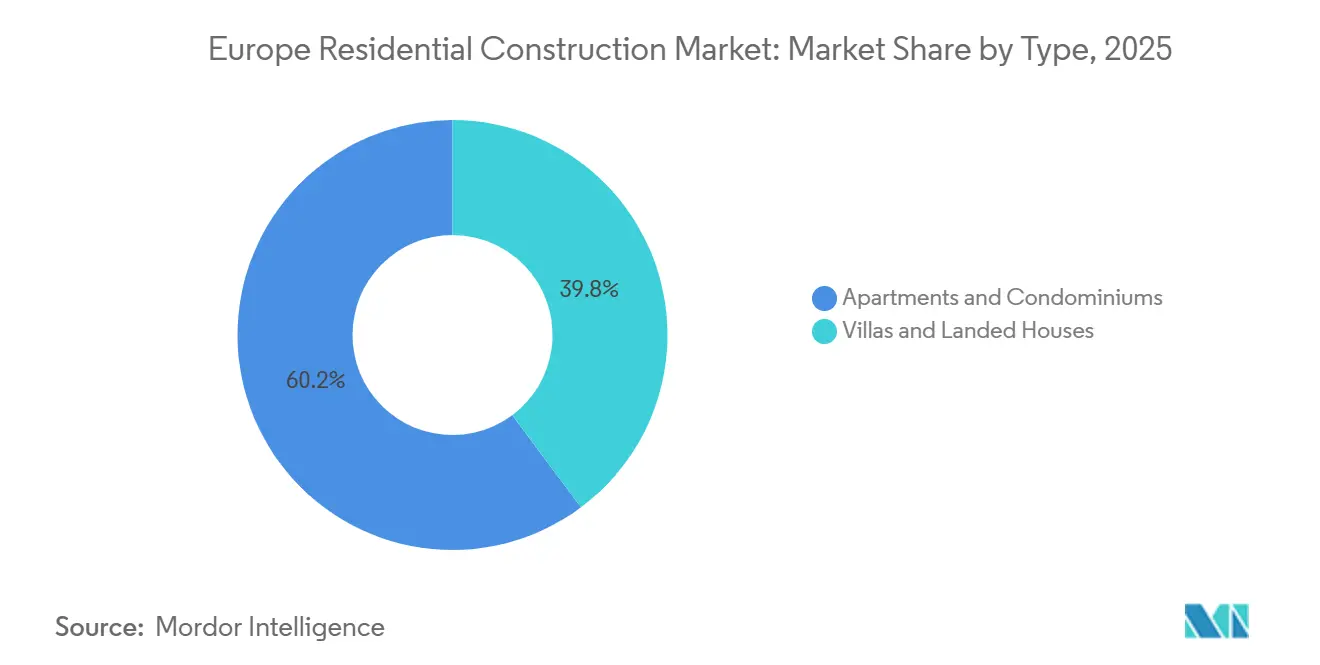

- Par type, les appartements et copropriétés ont capté 60,2 % de la part du marché européen de la construction résidentielle en 2025, tandis que les villas et maisons individuelles étaient en retrait, les contraintes de financement et d'utilisation des terres ralentissant les mises en chantier de maisons individuelles.

- Par type de construction, la rénovation et la réhabilitation représentaient 54,1 % de la taille du marché européen de la construction résidentielle en 2025, tandis que la nouvelle construction devrait afficher le TCAC le plus rapide, à 7,21 %, d'ici 2031.

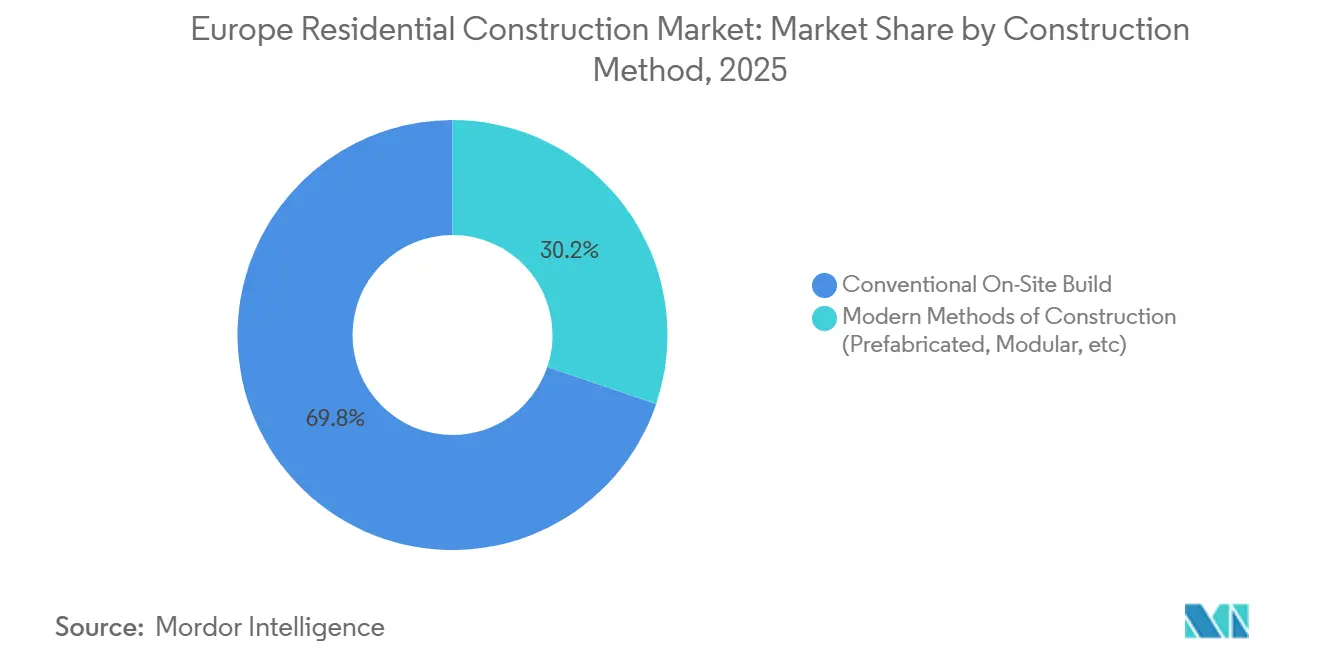

- Par méthode de construction, la construction traditionnelle sur site a conservé une part de 69,8 % en 2025, mais les méthodes modernes de construction devraient se développer à un TCAC de 7,45 % d'ici 2031.

- Par source d'investissement, le capital privé était en tête avec 79,9 % des dépenses en 2025, mais les dépenses publiques devraient croître à un TCAC de 8,1 % grâce aux mandats de logement abordable.

- Par géographie, l'Allemagne détenait 17,5 % de la valeur régionale en 2025, tandis que la Pologne devrait connaître la croissance la plus rapide avec un TCAC de 6,5 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la construction résidentielle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions et crédits d'impôt de la Vague de rénovation de l'UE accélérant les rénovations profondes | +1.2% | Allemagne, France, Italie, Espagne, Pays-Bas | Moyen terme (2-4 ans) |

| Déficit persistant d'offre de logements urbains stimulant les mises en chantier multifamiliales | +0.9% | Allemagne, Royaume-Uni, France, Pologne, Espagne | Long terme (≥ 4 ans) |

| Afflux de capitaux institutionnels en résidences locatives gérées provenant de fonds de pension et de fonds de capital-investissement | +0.8% | Allemagne, Royaume-Uni, Pays-Bas, France | Moyen terme (2-4 ans) |

| Programmes de stimulation du logement abordable et des primo-accédants | +0.6% | Royaume-Uni, Espagne, Pologne, Pays-Bas | Court terme (≤ 2 ans) |

| Financement aligné sur les obligations vertes et la taxonomie de l'UE réduisant le coût du capital | +0.5% | Allemagne, France, Pays-Bas, Suède | Long terme (≥ 4 ans) |

| Afflux de réfugiés liés à l'Ukraine faisant monter en flèche la demande de logements à construction rapide | +0.4% | Pologne, Allemagne, République tchèque, Roumanie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Subventions et crédits d'impôt de la Vague de rénovation de l'UE accélérant les rénovations profondes

165 milliards EUR (165 milliards USD) alloués aux rénovations résidentielles entre 2021 et 2026 remodèlent les carnets de commandes, les travaux de rénovation ayant atteint 54,1 % de la valeur totale en 2025. L'Allemagne à elle seule a traité plus de 420 000 demandes de subventions à la rénovation d'une valeur de 10,1 milliards USD en 2025. Les entrepreneurs font désormais face à un goulot d'étranglement en matière de main-d'œuvre qui pousse les primes salariales pour les spécialistes certifiés 15 à 20 % au-dessus des corps de métier conventionnels. En réponse, les entreprises adoptent des panneaux de façade modulaires qui réduisent les heures de travail sur site et accélèrent les délais de certification. Ces dynamiques positionnent les spécialistes de la rénovation pour surpasser les constructeurs traditionnels d'ici 2031.

Déficit persistant d'offre de logements urbains stimulant les mises en chantier multifamiliales

Les 50 plus grandes métropoles européennes faisaient face à un déficit de 2,1 millions de logements au quatrième trimestre 2025, stimulant les autorisations d'appartements qui détenaient déjà une part de 60,2 %. Berlin, Paris et Amsterdam ont chacune accordé plus de 15 000 unités, attirant les capitaux des fonds de pension avec des rendements locatifs proches de 4 %. La réforme du zonage au Royaume-Uni en 2025 vise à débloquer 370 000 logements supplémentaires par an, bien que l'opposition locale reste un frein. Les promoteurs qui obtiennent un financement anticipé auprès d'opérateurs de résidences locatives gérées réduisent leur exposition à la volatilité des taux hypothécaires. La croissance du multifamilial à un TCAC de 6,11 % reste donc au cœur des perspectives du marché européen de la construction résidentielle.

Afflux de capitaux institutionnels en résidences locatives gérées provenant de fonds de pension et de fonds de capital-investissement

Les fonds de pension et de capital-investissement ont investi 30,8 milliards USD dans des actifs de résidences locatives gérées en Europe en 2025, soit une hausse de 22 % en glissement annuel. Les rendements se sont comprimés à 3,8-4,2 % sur les actifs stabilisés, orientant les entrepreneurs vers des modèles à financement anticipé qui échangent des ventes à court terme contre des revenus de gestion à long terme. Vonovia a alloué 2,31 milliards USD à 8 500 unités à énergie positive dans trois pays. La coentreprise de 0,68 milliard USD de Skanska avec APG souligne comment les bilans institutionnels façonnent désormais les formats de projets. Cet afflux de capitaux constitue un levier de croissance durable pour le marché européen de la construction résidentielle.

Programmes de stimulation du logement abordable et des primo-accédants

Des subventions ciblées dynamisent les segments à revenus modestes. Le dispositif MaPrimeRénov en France a versé 5,6 milliards USD en 2025, en se concentrant sur les rénovations pour les ménages à faibles revenus. Le Programme national de logement en Pologne a fourni 5,3 milliards USD pour des logements d'accession à la propriété, tandis que le Royaume-Uni promeut des dispositifs de propriété partagée pour compenser la hausse des taux hypothécaires. Ces incitations réduisent les délais de remboursement pour les promoteurs, notamment pour les projets modulaires qui bénéficient d'un déblocage plus rapide des subventions. Les consortiums public-privé, dont les projets sont encadrés autour de la valeur sociale, bénéficient d'une priorité transactionnelle jusqu'en 2028.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de hausse des taux de la BCE resserrant les conditions hypothécaires et le financement de projets | –0.9% | Allemagne, France, Italie, Espagne, Pays-Bas | Moyen terme (2-4 ans) |

| Inflation des coûts des matériaux de construction et volatilité de la chaîne d'approvisionnement | –0.7% | Allemagne, Royaume-Uni, France, Espagne, Pologne | Court terme (≤ 2 ans) |

| Opposition municipale de type NIMBY freinant les autorisations de haute densité | –0.4% | Royaume-Uni, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Plafonds de carbone incorporé retardant les permis pour les conceptions à forte teneur en béton | –0.3% | Allemagne, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Cycle de hausse des taux de la BCE resserrant les conditions hypothécaires et le financement de projets

Le taux de dépôt de 3 % de la Banque centrale européenne s'est maintenu jusqu'en 2026, portant les taux hypothécaires de premier rang à 3,8-4,5 % dans les principales économies. Les approbations de prêts au Royaume-Uni et en Allemagne ont chuté de 9 à 12 % en 2025, freinant la demande de logements à la vente. La dette de construction pour les projets multifamiliaux spéculatifs était tarifée à 5,2-6,0 %, obligeant les promoteurs à injecter davantage de fonds propres ou à se tourner vers des accords à financement anticipé. Des coûts de financement élevés ralentissent les mises en chantier et tempèrent le TCAC du marché européen de la construction résidentielle jusqu'en 2028.

Inflation des coûts des matériaux de construction et volatilité de la chaîne d'approvisionnement

Les prix des intrants pour le ciment, l'acier et le bois ont bondi de 18 à 22 % entre le premier trimestre 2024 et le quatrième trimestre 2025, réduisant les marges des promoteurs sur les contrats à prix fixe de 3 à 5 points de pourcentage. L'Allemagne a vu les coûts du béton augmenter de 19 % en glissement annuel, tandis que la Pologne a dû faire face à une hausse de 27 % du prix des armatures. Les entrepreneurs ont réagi en se tournant vers le bois lamellé-croisé, qui a gagné huit points de part de marché en 2025. Les accords d'approvisionnement à long terme avec les scieries transfèrent désormais le risque de prix en amont, mais limitent la flexibilité des petits constructeurs. À moins que les prix des matières premières ne se refroidissent, l'inflation des matériaux continuera de peser sur le marché européen de la construction résidentielle.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les appartements dominent dans un contexte d'urbanisation

Les appartements et copropriétés détenaient 60,2 % de la part du marché européen de la construction résidentielle en 2025, reflétant leur adéquation avec les stratégies foncières denses et l'appétit des capitaux institutionnels. Des rendements locatifs supérieurs à 4 % à Berlin, Amsterdam et Varsovie ont soutenu de solides accords de financement anticipé qui ont sécurisé les pipelines de construction. Le segment devrait progresser à un TCAC de 6,11 % d'ici 2031, surpassant largement les villas, car les contraintes de zonage strictes et les plafonds carbone favorisent la densité multifamiliale.

Les promoteurs accélèrent la production d'appartements modulaires pour réduire les délais de livraison de 30 %, comme en témoigne le système BoKlok de Skanska déployé en Pologne et en République tchèque. Les grands projets intègrent désormais des espaces de coworking partagés et des parkings à vélos pour répondre aux préférences des locataires post-pandémie. Bien que l'habitat individuel conserve son attrait dans les provinces côtières d'Espagne et les villes de second rang en Pologne, le resserrement du crédit et les contraintes de rareté foncière le laissent en retrait. Par conséquent, les appartements continueront d'ancrer la demande, renforçant la trajectoire à long terme du marché européen de la construction résidentielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation en tête, la construction neuve s'accélère

La rénovation et la réhabilitation représentaient 54,1 % de la taille du marché européen de la construction résidentielle en 2025, après que les versements de subventions ont atteint leur pic dans le cadre du programme Vague de rénovation. L'Allemagne à elle seule a orienté 10,1 milliards USD vers l'isolation des façades, la rénovation par pompes à chaleur et le solaire en toiture, tandis que la France a soutenu 620 000 projets via MaPrimeRénov. Les sociétés de services énergétiques développent des contrats clés en main qui garantissent des économies post-travaux, créant de nouvelles niches dans un secteur déjà fragmenté.

La construction neuve, bien que plus modeste à 45,9 %, devrait afficher le TCAC le plus rapide à 7,21 % d'ici 2031, la Pologne, l'Espagne et d'autres bénéficiaires des fonds de cohésion s'attaquant aux pénuries structurelles de logements. Le Plan national de relance et de résilience polonais de 13,2 milliards USD cible à lui seul 180 000 unités d'ici 2026. Les promoteurs qui combinent expertise en rénovation et capacité en construction sur terrain vierge peuvent diversifier leurs flux de trésorerie et accéder à la fois aux subventions de l'UE et aux capitaux privés, renforçant ainsi leur position dans le secteur européen de la construction résidentielle.

Par méthode de construction : les méthodes modernes de construction gagnent en dynamisme

Les techniques traditionnelles sur site ont conservé une part de 69,8 % en 2025, mais les méthodes modernes de construction se développent rapidement, soutenues par des preuves que les constructions modulaires réduisent les heures de travail sur site de 40 à 50 % et raccourcissent les délais de 30 %[1]Gouvernement du Royaume-Uni, « Étude sur la productivité des méthodes modernes de construction », gov.uk . L'Allemagne a approuvé 28 000 unités modulaires pour l'hébergement des réfugiés en 2025, soulignant l'avantage en termes de rapidité des méthodes modernes de construction.

Les grands entrepreneurs ont répondu par des investissements en usine et des alliances stratégiques. Le partenariat de Skanska avec Lindbäcks Bygg a livré 1 200 appartements volumétriques en Suède en 2025, atteignant une réduction carbone de 25 % par rapport aux structures en béton. Le projet pilote de panneaux en bois de Vinci Construction à Lyon et Toulouse a produit 340 unités avec un assemblage 35 % plus rapide. Avec un TCAC prévu de 7,45 %, les méthodes modernes de construction se distinguent comme la méthode à la croissance la plus rapide et un pilier clé des perspectives du marché européen de la construction résidentielle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : les dépenses publiques en forte hausse

Le capital privé dominait à 79,9 % du financement en 2025, porté par les fonds de pension à la recherche de portefeuilles locatifs conformes aux critères ESG, mais les programmes souverains montent en puissance. L'Allemagne a alloué 20,4 milliards USD à la construction et à la rénovation de logements sociaux, tandis qu'Action Logement en France s'est engagée à hauteur de 6,82 milliards USD pour des pipelines de logements abordables.

Les partenariats public-privé combinent désormais foncier public, subventions et savoir-faire des promoteurs. Le cadre de 8 400 unités de Homes England avec Berkeley Group illustre ce modèle, réduisant les coûts d'acquisition foncière de 30 à 40 % et stabilisant les flux de revenus. Avec un TCAC projeté de 8,1 %, le financement public croîtra plus vite que toute autre source, amortissant le secteur européen de la construction résidentielle contre la cyclicité du marché privé.

Analyse géographique

L'Allemagne représentait 17,5 % du marché européen de la construction résidentielle en 2025, soutenue par 10,1 milliards USD de subventions à la rénovation, de solides pipelines de résidences locatives gérées et un déficit d'offre estimé à 700 000 logements. Cependant, les règles sur le carbone incorporé ont retardé 12 000 permis, poussant les promoteurs vers des conceptions hybrides bois qui allongent les phases de pré-construction. Des propriétaires institutionnels tels que Vonovia ont investi 2,31 milliards USD dans de nouveaux projets, témoignant de leur confiance malgré les frictions réglementaires[2]Vonovia SE, « Rapport annuel 2025 », vonovia.com.

La Pologne est le leader de croissance prévu avec un TCAC de 6,5 % d'ici 2031, portée par 13,2 milliards USD de fonds de cohésion et une croissance salariale de 8 % qui améliore l'éligibilité aux prêts hypothécaires. Varsovie, Cracovie et Gdansk ont ensemble accueilli 240 000 nouveaux résidents en 2025, amplifiant la demande de logements locatifs et en accession à la propriété. Les fournisseurs de solutions modulaires ont capté des commandes d'urgence pour le logement des réfugiés, puis ont converti leur capacité de production en appels d'offres de logements abordables qui arriveront à maturité d'ici 2028.

Le Royaume-Uni, la France, l'Espagne, l'Italie et les Pays-Bas représentaient ensemble 48 % de la valeur régionale en 2025. La réforme de l'urbanisme au Royaume-Uni promet 370 000 mises en chantier annuelles, mais les progrès varient selon les collectivités locales, tandis que des taux hypothécaires d'environ 4,5 % tempèrent les volumes des primo-accédants. La France a déployé 12,4 milliards USD via MaPrimeRénov et Action Logement, entraînant une vague de rénovations urbaines. Le programme d'investissement espagnol de 9,6 milliards USD se concentre sur 40 000 appartements locatifs à Madrid et Barcelone, soutenu par une migration de style de vie croissante. Les crédits d'impôt Superbonus en Italie financent 6,71 milliards USD de dépenses de rénovation malgré les coupes budgétaires, et les Pays-Bas se débattent avec des plafonds d'azote qui limitent les libérations de terrains, plafonnant la croissance à environ 3,2 % par an. Les pays nordiques et baltes complètent le panorama avec des projets pilotes modulaires à énergie positive qui servent de banc d'essai pour les solutions de nouvelle génération en bois et pompes à chaleur.

Paysage concurrentiel

Les grands projets multifamiliaux attirent des entrepreneurs paneuropéens tels que Vinci, Bouygues, STRABAG et Skanska, qui se différencient par leur capacité bilancielle, le suivi du carbone sur le cycle de vie et leurs capacités de construction hors site. En revanche, les marchés de l'habitat individuel et de la petite rénovation restent dominés par des constructeurs locaux qui s'appuient sur leurs relations de proximité, mais manquent d'envergure pour la certification obligataire verte.

La stratégie a pivoté vers des modèles à faible intensité capitalistique et à financement anticipé qui transfèrent le risque de demande aux institutions ou aux organismes publics. La coentreprise de 0,68 milliard USD de Skanska avec APG sécurise à la fois les revenus de construction et des honoraires de gestion d'actifs pluriannuels[3]Skanska AB, « Coentreprise d'appartements à émission nette zéro », skanska.com. Le contrat de 0,462 milliard USD de Vinci avec AXA Investment Managers pour la livraison de 1 800 appartements à énergie positive à Lyon et Grenoble illustre comment les assureurs financent des actifs bas carbone pour des rendements à long terme.

L'adoption technologique progresse rapidement. Les plateformes de jumeaux numériques surveillent désormais le carbone incorporé en temps réel, tandis que les moteurs d'approvisionnement pilotés par l'IA couvrent les prix volatils des intrants. Le spécialiste suédois du modulaire Lindbäcks Bygg et l'expert allemand des structures hybrides bois Brüninghoff exploitent un savoir-faire de niche pour remporter des contrats clés en main selon les critères de la taxonomie de l'UE. Avec une consolidation qui s'accélère autour de la conformité carbone et des capacités de méthodes modernes de construction, les entreprises qui maîtrisent la comptabilité du cycle de vie, la production hors site et les partenariats institutionnels sont en passe de gagner des parts sur le marché européen de la construction résidentielle.

Leaders du secteur européen de la construction résidentielle

Skanska AB

Vinci SA

Bouygues SA

Eiffage SA

Barratt Developments plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Vinci Construction a décroché un contrat à financement anticipé de 0,462 milliard USD pour 1 800 appartements à énergie positive à Lyon et Grenoble, visant une livraison en 2027.

- Janvier 2026 : Skanska et APG Asset Management ont lancé une coentreprise de 0,68 milliard USD pour développer 3 200 appartements à émission nette zéro à Stockholm, Copenhague et Varsovie.

- Décembre 2025 : Taylor Wimpey a acquis une réserve foncière de 140 hectares à Birmingham pour 110,5 millions USD, prévoyant 2 400 logements à tenure mixte d'ici 2029.

- Novembre 2025 : Bouygues Immobilier a émis une obligation verte de 0,66 milliard USD, tarifée 35 points de base en dessous de la dette conventionnelle, pour 4 200 appartements à émission nette zéro.

Périmètre du rapport sur le marché européen de la construction résidentielle

La construction résidentielle est un processus qui implique l'extension, la rénovation ou la construction d'un nouveau logement ou d'espaces destinés à être occupés à des fins résidentielles. Sur le marché de la construction résidentielle, les bâtiments sont construits et vendus aux clients.

Le marché européen de la construction résidentielle est segmenté par type de bien (maisons individuelles et logements collectifs), type de construction (construction neuve et rénovation) et pays (Allemagne, Royaume-Uni, France, Italie et reste de l'Europe).

Le rapport sur le marché européen de la construction résidentielle offre les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Construction neuve |

| Rénovation et réhabilitation |

| Construction traditionnelle sur site |

| Méthodes modernes de construction |

| Public |

| �ʰ�����é |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Construction neuve |

| Rénovation et réhabilitation | |

| Par méthode de construction | Construction traditionnelle sur site |

| Méthodes modernes de construction | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la construction résidentielle ?

Il était évalué à 1 457,5 milliards USD en 2025 et devrait atteindre 1 863,43 milliards USD d'ici 2031.

Quel segment détient la plus grande part d'activité ?

Les appartements et copropriétés étaient en tête avec 60,2 % de la valeur totale en 2025.

Quel taux de croissance est attendu pour les méthodes modernes de construction ?

Les méthodes modernes de construction devraient enregistrer un TCAC de 7,45 % entre 2026 et 2031.

Pourquoi la Pologne est-elle le marché national à la croissance la plus rapide ?

Les fonds de cohésion de l'UE, l'urbanisation rapide et la croissance des salaires soutiennent un TCAC de 6,5 % d'ici 2031.

Comment les obligations vertes influencent-elles le financement de projets ?

Les obligations vertes alignées sur la taxonomie ont été tarifées 35 points de base en dessous de la dette conventionnelle, réduisant le coût moyen pondéré du capital jusqu'à 50 points de base en 2025.

Dernière mise à jour de la page le: