Taille et part du marché de la construction d'infrastructures de transport en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

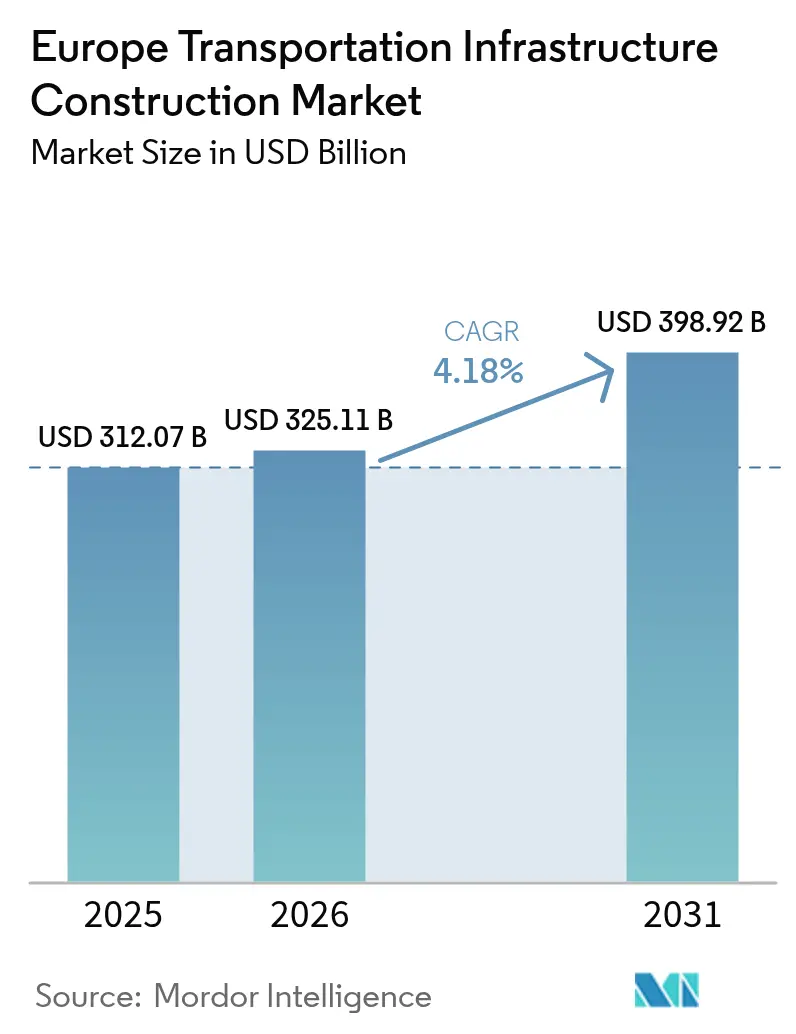

| Taille du marché de l'année de base (2025) | 312.07 Milliards de dollars |

| Taille du Marché (2026) | 325.11 Milliards de dollars |

| Taille du Marché (2031) | 398.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Europe par ���ϲ�����

La taille du marché de la construction d'infrastructures de transport en Europe devrait passer de 312,07 milliards USD en 2025 à 325,11 milliards USD en 2026 et atteindre 398,92 milliards USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031.

La croissance repose sur l'échéance juridiquement contraignante du réseau central RTE-T 2030 fixée par la Commission européenne, qui oblige les États membres à moderniser les liaisons ferroviaires, routières, les ponts et les tunnels sur neuf corridors principaux, tandis que les mandats simultanés de réhabilitation des actifs orientent plus de la moitié des dépenses annuelles vers le remplacement des ouvrages construits dans les années 1970 et 1980. Les organismes publics demeurent les clients de référence, car le Mécanisme pour l'interconnexion en Europe couvre jusqu'à 50 % des coûts éligibles sur les projets transfrontaliers que les sponsors privés jugent encore risqués ; néanmoins, les capitaux privés progressent régulièrement sur les concessions à paiement de disponibilité pour les extensions de métro et les routes à péage aux flux de trésorerie prévisibles. Les entreprises dotées de capacités en jumeaux numériques et en BIM obtiennent des approbations plus rapides et des taux de reprise inférieurs, se positionnant pour des offres à marges plus élevées, les règles de passation de marchés exigeant désormais la divulgation de l'intensité carbone de la chaîne d'approvisionnement pour les contrats supérieurs à 54 millions USD. Les retards d'autorisation environnementale, les pénuries de main-d'œuvre dépassant 8 % pour les spécialistes des tunnels et des ponts en Allemagne et aux Pays-Bas, ainsi que les fluctuations de 22 % des contrats à terme sur l'acier en 2025 continuent de tempérer l'expansion globale, définissant le cycle actuel de l'Europe comme une phase de maintenance axée sur l'exécution plutôt que comme un boom de capacité.

Principaux enseignements du rapport

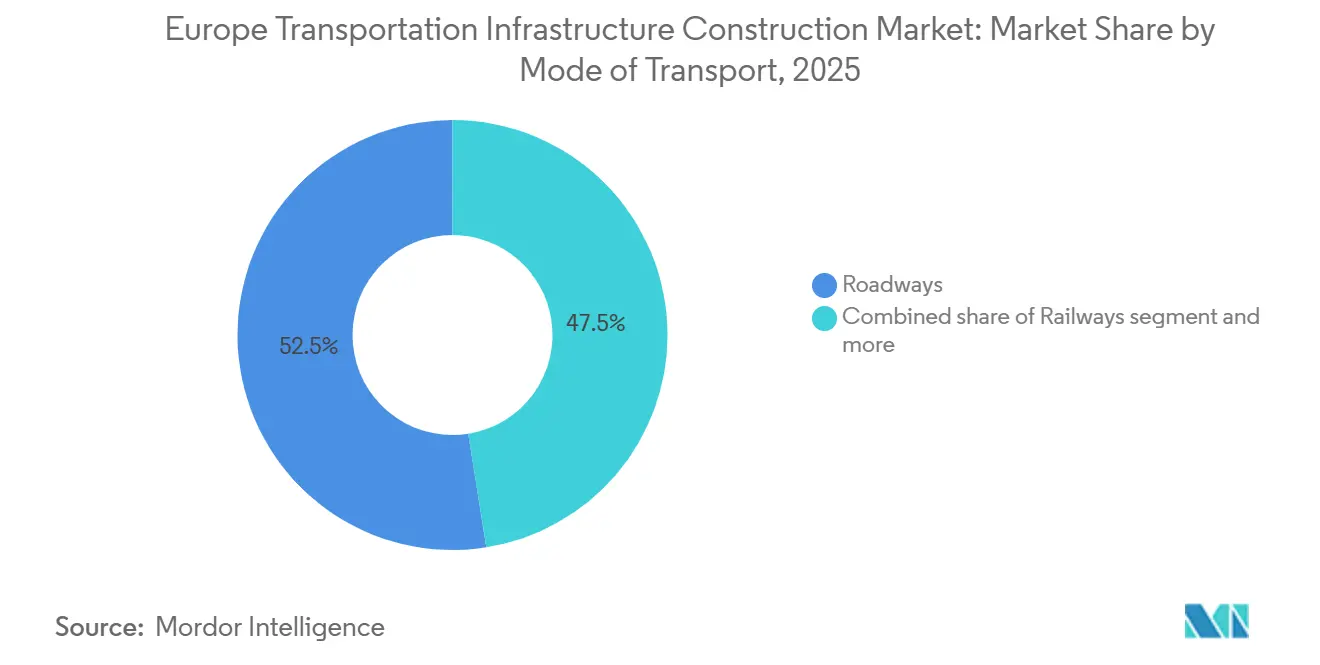

- Par type, les routes ont dominé avec une part de 52,5 % du marché de la construction d'infrastructures de transport en Europe en 2025, tandis que les voies ferrées devraient croître à un TCAC de 4,91 % jusqu'en 2031.

- Par type de construction, la rénovation représentait 53,1 % du marché de la construction d'infrastructures de transport en Europe en 2025, tandis que la nouvelle construction progresse à un TCAC de 4,78 % jusqu'en 2031.

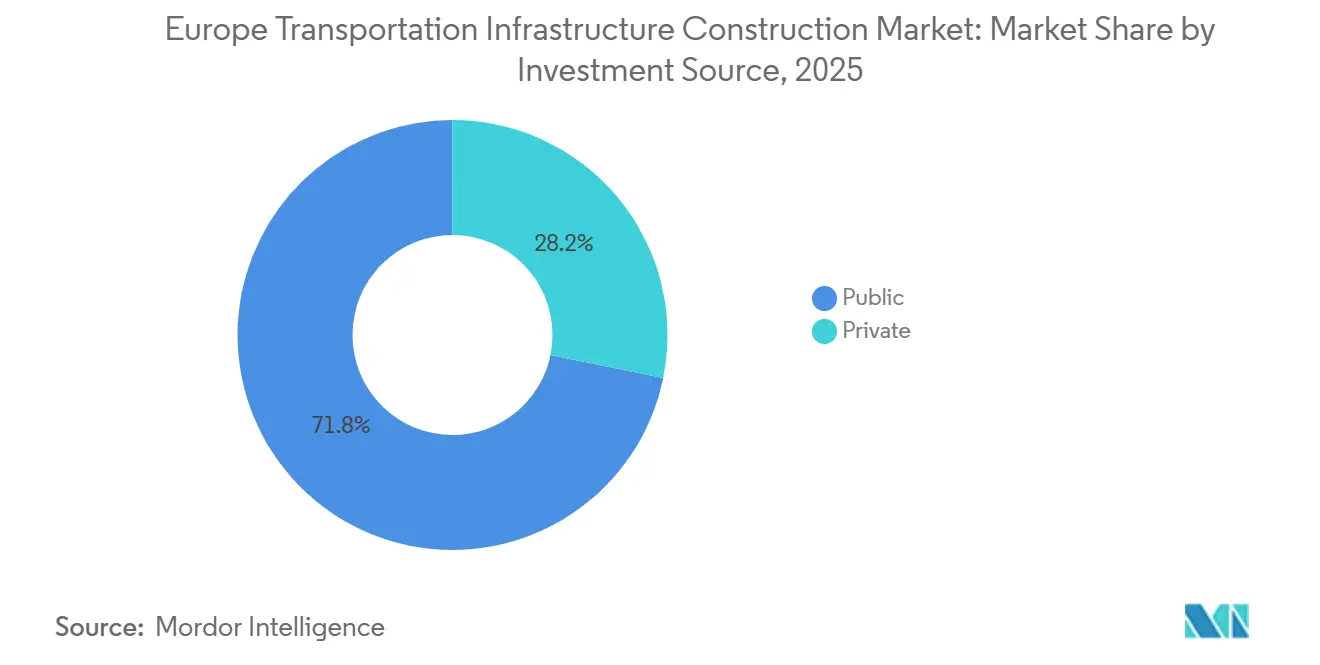

- Par source d'investissement, le financement public a capté 71,8 % du marché de la construction d'infrastructures de transport en Europe en 2025, même si les capitaux privés affichent le TCAC le plus rapide à 4,82 % jusqu'en 2031.

- Par zone géographique, l'Allemagne détenait 25,8 % du marché de la construction d'infrastructures de transport en Europe en 2025, tandis que l'Espagne enregistrait le TCAC le plus rapide à 5,11 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mises à niveau des corridors RTE-T de l'UE alimentent des pipelines de projets ferroviaires, routiers, de ponts et de tunnels durables | +1.2% | Allemagne, France, Italie, Espagne, Pologne | Long terme (≥ 4 ans) |

| Le vieillissement des actifs de transport stimule les travaux de réhabilitation, de mise à niveau de la sécurité et de remplacement | +1.0% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Le Mécanisme pour l'interconnexion en Europe et les budgets nationaux soutiennent les dépenses d'investissement dans les transports transfrontaliers | +0.9% | Paneuropéen (accent sur l'Europe centrale et orientale) | Moyen terme (2 à 4 ans) |

| Les priorités de résilience logistique et du fret accélèrent les projets de capacité portuaire, intermodale et ferroviaire | +0.8% | Pays-Bas, Belgique, Allemagne, Espagne | Moyen terme (2 à 4 ans) |

| Les programmes de mobilité urbaine élargissent la modernisation et la construction de métros, de tramways et de gares | +0.7% | France, Allemagne, Espagne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les mises à niveau des corridors RTE-T de l'UE alimentent des pipelines de projets ferroviaires, routiers, de ponts et de tunnels durables

Les échéances contraignantes du réseau central 2030 transforment des objectifs auparavant aspirationnels en obligations exécutoires, orientant plus de 130 milliards USD vers neuf corridors couvrant ensemble 30 000 kilomètres. Les contrats transfrontaliers de tunnels et de ponts, tels que la liaison Fehmarn Belt de 18 kilomètres, éliminent les incompatibilités d'écartement et de normes, réduisant le transit de fret de deux heures entre la Scandinavie et l'Europe centrale. Les coentreprises multinationales sont devenues la norme car elles naviguent plus efficacement dans les statuts de passation de marchés divergents et les référentiels environnementaux que les acteurs régionaux plus petits. La menace crédible de suspension des fonds de cohésion maintient les États membres alignés sur les jalons, renforçant la visibilité du pipeline pour les entreprises. En conséquence, les entreprises d'électrification ferroviaire qui gèrent également des travaux de génie civil maritime complexes se trouvent au cœur des prochaines listes restreintes de méga-appels d'offres.

Le vieillissement des actifs de transport stimule les travaux de réhabilitation, de mise à niveau de la sécurité et de remplacement

Près de 40 % des ponts routiers et 35 % des viaducs ferroviaires sont antérieurs à 1980 et ont atteint la fin de leur durée de vie de conception de 50 ans sans maintenance complète. L'Allemagne consacre 16 milliards USD jusqu'en 2030 pour traiter 4 000 ponts routiers structurellement défaillants, et le Royaume-Uni a lancé un programme d'urgence de 4,4 milliards USD pour les viaducs ferroviaires en 2025. La réhabilitation sous circulation active favorise les entreprises détenant des certifications de sécurité pour les travaux de nuit et des grues à grande capacité de levage nécessaires aux échanges modulaires de tabliers en 48 heures. La préfabrication hors site élargit les marges pour les innovateurs, car les agences clientes paient désormais des primes pour minimiser les perturbations économiques. Bien que les contrats de rénovation puissent être soumis à une pression sur les prix, les entreprises spécialisées obtiennent encore des rendements supérieurs à la moyenne lorsqu'elles associent la construction à une surveillance des actifs basée sur les données qui ancre des honoraires de performance à long terme.

Le Mécanisme pour l'interconnexion en Europe et les budgets nationaux soutiennent les dépenses d'investissement dans les transports transfrontaliers

L'enveloppe transport du Mécanisme pour l'interconnexion en Europe 2021-2027 de 36,8 milliards USD couvre jusqu'à la moitié des coûts éligibles, permettant aux porteurs de projets de poursuivre des projets tels que les électrifications ferroviaires en zone montagneuse ou les mises à niveau de l'arrière-pays portuaire dont les TRI autonomes sont inférieurs aux seuils des investisseurs[1]Mécanisme pour l'interconnexion en Europe, "Financement des transports 2021-2027," ec.europa.eu . Le programme parallèle de renouvellement ferroviaire de 93 milliards USD de l'Allemagne apporte une certitude nationale, tandis que la décision de la France en 2025 d'émettre des obligations vertes pour un portefeuille de 110 milliards USD montre que les trésors nationaux pivotent vers les priorités de l'UE. Les entreprises habiles à assembler des montages de financement mixte combinant subventions, dette et fonds propres remportent des succès disproportionnés car elles dérisquent les structures de capital pour les gouvernements désireux d'attirer des partenaires privés. Avec la convergence désormais des budgets nationaux et européens plutôt que leur mise en concurrence, le problème historique des lacunes de financement qui avait bloqué les phases antérieures des corridors s'estompe.

Priorités de résilience logistique et du fret : accélération des projets de capacité portuaire, intermodale et ferroviaire

Les perturbations des chaînes d'approvisionnement qui ont allongé les temps de séjour des conteneurs jusqu'à dix jours en 2021-2022 ont incité les gouvernements à diversifier leurs dépendances vis-à-vis d'une poignée de méga-ports. Les financements ciblent désormais les terminaux intermodaux et les plateformes secondaires telles que Valence, Gdansk et Le Pirée, chacune liant son expansion à des embranchements ferroviaires intérieurs qui détournent le fret des autoroutes encombrées. L'expansion du terminal automatisé du port de Rotterdam de 1,3 milliard USD, prévue pour 2028, augmentera la capacité de 3 millions d'EVP, tandis que l'Espagne convertit 1 350 kilomètres de voie à écartement ibérique en écartement standard pour créer une épine dorsale fret continue d'Algésiras à la frontière française. Les marchés intégrés de dragage et de voies ferrées conviennent aux entreprises qui font le pont entre les travaux de génie civil maritime et l'électrification ferroviaire, laissant les entreprises mono-discipline vulnérables au regroupement des périmètres.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les autorisations et approbations environnementales prolongent les délais de pré-construction | -0.6% | Allemagne, Pays-Bas et France | Moyen terme (2 à 4 ans) |

| Les pénuries de main-d'œuvre qualifiée et les contraintes de capacité des entreprises font gonfler les délais et les coûts | -0.5% | Allemagne, Pays-Bas, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| La volatilité des prix des matériaux et de l'énergie accroît le risque EPC et les prix des offres | -0.4% | Paneuropéen (marchés à forte intensité d'acier et de ciment) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les autorisations et approbations environnementales prolongent les délais de pré-construction

Les évaluations strictes des habitats déclenchées par la directive Habitats de l'UE font perdre aux projets transfrontaliers souvent trois à cinq ans avant la mobilisation. Le tunnel de base Lyon-Turin a passé huit ans dans les procédures administratives, et 12 élargissements d'autoroutes sont en suspens après que la Cour suprême administrative allemande a exigé la preuve d'un intérêt public prépondérant[2]Bundesverwaltungsgericht, "Arrêt sur l'évaluation environnementale de l'autoroute," bundesverwaltungsgericht.de . Les entreprises supportent des coûts de veille, érodant les TRI et durcissant les primes d'offre. Certains États expérimentent désormais des lois d'accélération permettant aux ministres de passer outre les objections locales, mais les premières contestations judiciaires laissent entrevoir un soulagement limité à court terme. En conséquence, les méga-projets en site vierge comportent des provisions pour imprévus plus élevées, tandis que la maintenance sur les tracés existants bénéficie d'autorisations accélérées.

Les pénuries de main-d'œuvre qualifiée et les contraintes de capacité des entreprises font gonfler les délais et les coûts

L'âge médian des travailleurs de la construction dépasse 45 ans, et les inscriptions en formation professionnelle ont chuté de 18 % entre 2015 et 2025, laissant 90 000 postes vacants en Allemagne seule.[3]Zentralverband Deutsches Baugewerbe, "Enquête sur le marché du travail qualifié 2025," zdb.de Les salaires des corps de métier spécialisés ont bondi de 12 % en 2025, contraignant les maîtres d'ouvrage publics à relever les plafonds de coûts ou à reporter les appels d'offres. Les entreprises font appel à des travailleurs détachés de Pologne et de Roumanie, mais les lacunes en matière de langue et de formation à la sécurité font augmenter les reprises et les accidents. La mécanisation — pose de ferraillage robotisée et revêtement automatisé — offre un soulagement mais repose sur des centres de service OEM qui restent rares dans les corridors montagneux ou ruraux. La tension sur le marché du travail persistera jusqu'en 2028, car les apprentissages nécessitent au moins trois ans pour former des spécialistes certifiés en tunnels et ponts.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les routes dominent, mais les voies ferrées accélèrent

Les routes ont capté 52,5 % de la part du marché de la construction d'infrastructures de transport en Europe en 2025, reflétant des décennies de construction d'autoroutes interétatiques et d'autoroutes qui nécessitent encore des travaux de resurfaçage et de remplacement de ponts. Les voies ferrées, cependant, affichent le TCAC le plus rapide à 4,91 % jusqu'en 2031, l'UE orientant les fonds vers l'électrification de 75 % du réseau central RTE-T et la suppression du diesel sur les lignes principales d'ici 2050. Au sein du secteur de la construction d'infrastructures de transport en Europe, l'Allemagne s'est engagée à consacrer 20 milliards USD à l'électrification de 1 800 kilomètres de voies, et la France vise 2 400 kilomètres, en priorisant les itinéraires desservant les ports atlantiques et méditerranéens. Les entreprises disposant de capacités en caténaires aériennes et d'une expertise en intégration ETCS bénéficient de marges premium, car moins de soumissionnaires peuvent proposer des offres intégrées couvrant l'alimentation électrique, la signalisation et le génie civil. Les entreprises axées sur la route trouvent des marges plus minces, car les marchés de resurfaçage récompensent l'échelle et la discipline des coûts plutôt que l'innovation.

La demande routière est de plus en plus axée sur la réhabilitation : 4 000 ponts allemands nécessitent une intervention urgente, et l'ASFINAG autrichienne a attribué à STRABAG un marché de 820 millions USD pour la mise à niveau modulaire de ponts et de chaussées recyclant 60 % du contenu en asphalte, réduisant le carbone incorporé de 22 %. Les ports et voies navigables intérieures contribuent de manière sélective ; Anvers-Bruges dépense 1,6 milliard USD pour approfondir les chenaux pour les navires de 24 000 EVP, mais les dépenses d'investissement absolues restent faibles par rapport aux dépenses routières et ferroviaires. Les aéroports sont à la traîne, entravés par les plafonds de mouvements d'avions dans des hubs comme Amsterdam Schiphol et les litiges toujours en cours contre la troisième piste d'Heathrow. Collectivement, ces tendances impliquent que l'allocation de la taille du marché de la construction d'infrastructures de transport en Europe s'oriente vers des projets qui décarbonent le fret et soutiennent le report modal plutôt que vers des capacités autoroutières en site vierge.

Par type de construction : la rénovation représente la majorité des dépenses

La rénovation a absorbé 53,1 % des dépenses en 2025, soulignant le profil vieillissant des ponts, tunnels et voies ferrées d'Europe, largement construits il y a quatre à cinq décennies. La nouvelle construction affiche un TCAC de 4,78 % mais part d'une base plus petite dominée par des tunnels transfrontaliers tels que le Fehmarn Belt de 8,9 milliards USD et des métros urbains comme la Ligne 3 de Varsovie. La taille du marché de la construction d'infrastructures de transport en Europe pour la rénovation croît régulièrement car le report de maintenance durant l'austérité 2010-2020 se heurte désormais à des codes de sécurité plus stricts exigeant des systèmes de suppression d'incendie dans chaque tunnel ferroviaire de plus d'un kilomètre d'ici 2028. Les cours des comptes nationales, notamment la Bundesrechnungshof allemande, signalent les retards d'entretien des ponts comme des passifs budgétaires, pressant les ministères d'engager les dépenses avant que les fermetures ne provoquent des perturbations de la chaîne d'approvisionnement.

Les marchés-cadres couvrant les inspections, les rechargements de chaussées et les mises à niveau du drainage permettent aux spécialistes régionaux d'assurer une visibilité pluriannuelle, mais les marges se compriment à mesure que les clients négocient agressivement. À l'inverse, les projets en site vierge sous forme de concession permettent aux grands groupes multinationaux de répartir l'innovation en conception et les économies de coûts sur des paiements de disponibilité de 20 à 30 ans, protégeant les rendements. La concession espagnole de VINCI en 2024 associe la construction à 30 ans de maintenance de l'électrification, illustrant comment la finance intégrée et la livraison surpassent les contrats de rénovation à prix unitaire. À mesure que davantage d'agences adoptent la maintenance basée sur la performance, les entreprises qui combinent une surveillance riche en données avec des solutions modulaires préfabriquées prendront de l'avance tant sur le prix que sur la qualité.

Par source d'investissement : les budgets publics servent d'ancrage, les capitaux privés se développent de manière sélective

Le financement public a fourni 71,8 % des dépenses en 2025 et reste indispensable pour les actifs non générateurs de revenus tels que les mises à niveau de la sécurité des ponts. L'investissement privé, cependant, est le plus rapide à progresser avec un TCAC de 4,82 % jusqu'en 2031, les agences ayant recours à des PPP à paiement de disponibilité qui ont désormais franchi les obstacles liés aux aides d'État dans le cadre des orientations de l'UE de 2024. La part du marché de la construction d'infrastructures de transport en Europe pour les actifs financés en PPP est modeste aujourd'hui, mais des transactions phares — dont l'autoroute polonaise A1 de 2,3 milliards USD et la concession d'électrification espagnole de VINCI de 2 milliards USD — signalent l'appétit des investisseurs là où le risque de revenus peut être modélisé. Les banques et les fonds de pension privilégient des indicateurs tels que le trafic journalier moyen ou les redevances d'accès aux voies qui corrèlent étroitement avec la croissance du PIB, permettant une dette à long terme à des spreads inférieurs à 200 points de base au-dessus des swaps.

La réhabilitation financée par le budget traditionnel attire une concurrence acharnée sur les prix, comprimant les marges et forçant parfois à l'annulation des appels d'offres lorsque les offres dépassent les plafonds de coûts. En revanche, les contrats PPP permettent aux entreprises d'intégrer des efficiences sur le coût global — ponts modulaires, capteurs de maintenance prédictive — qui améliorent les TRI sans augmenter les dépenses d'investissement globales. Le paysage de financement bifurqué entraîne donc une spécialisation stratégique : les constructeurs purs restent dans les appels d'offres publics axés sur les prix, tandis que les grands groupes disposant de bilans solides accumulent des concessions qui associent la construction à des revenus d'exploitation et de maintenance sur plusieurs décennies.

Analyse géographique

L'Allemagne a représenté 25,8 % de l'activité du marché de la construction d'infrastructures de transport en Europe en 2025, reflétant un modèle fiscal qui affecte les recettes de la taxe sur les carburants à des plans pluriannuels, protégeant ainsi les dépenses d'investissement des fluctuations budgétaires. Deutsche Bahn canalise 68 % d'une enveloppe de 93 milliards USD vers le renouvellement des voies, le remplacement des ponts et la signalisation ETCS, confirmant le pivot national vers la gestion des actifs plutôt que vers les constructions en site vierge. Le tunnel immergé Fehmarn Belt de 18 kilomètres vers le Danemark, prévu pour 2029, illustre les projets de capacité sélectifs qui permettent des économies de fret trans-scandinave de deux heures par trajet. Le déficit de 90 000 travailleurs qualifiés en Allemagne est le plus aigu d'Europe, incitant à de lourds investissements en mécanisation tels que les trains de revêtement automatisés et la pose de ferraillage robotisée pour atténuer le risque de délais.

La France, l'Espagne et l'Italie empruntent des voies divergentes mais complémentaires. Le programme de modernisation de 110 milliards USD de la France se concentre sur l'électrification complète des corridors atlantiques et méditerranéens pour transférer 25 % du fret de la route d'ici 2030, et le Grand Paris Express ajoute 200 kilomètres de métro sans conducteur financé par les taxes régionales d'Île-de-France. L'Espagne, la plus forte croissance à un TCAC de 5,11 %, investit 8,3 milliards USD dans une épine dorsale ferroviaire continue à écartement standard d'Algésiras à la frontière française, repositionnant les ports de Valence et de Barcelone comme portes d'entrée méridionales de l'UE pour les importations asiatiques. L'Italie canalise 28 milliards USD dans le cadre de son Plan national de relance et de résilience, la ligne à grande vitesse Naples-Bari, prévue pour 2029, reliant le sud à Rome en moins de trois heures et catalysant le redéveloppement régional.

Le reste de l'Europe combine des dépenses modérées mais stratégiques. Le PPP de l'autoroute polonaise A1 de 2,3 milliards USD déplace les modèles de paiement de disponibilité vers l'est et renforce le corridor qui achemine les marchandises entre les États baltes et l'Europe occidentale. Les Pays-Bas allouent 3,5 milliards USD jusqu'en 2027 pour l'automatisation du port de Rotterdam et la numérisation des voies navigables intérieures, augmentant collectivement la capacité de 3 millions d'EVP. La Belgique, malgré les contraintes foncières, approuve une extension de quai de 1,6 milliard USD à Anvers-Bruges, tandis que les États nordiques réservent des fonds pour la mise à niveau de la sécurité des tunnels conformément aux nouveaux codes de suppression d'incendie de l'UE. La croissance est donc la plus rapide là où le cofinancement de l'UE s'associe à un consensus politique local, récompensant les entreprises versées dans les montages de financement multi-juridictions et les régimes stricts de conformité environnementale.

Paysage concurrentiel

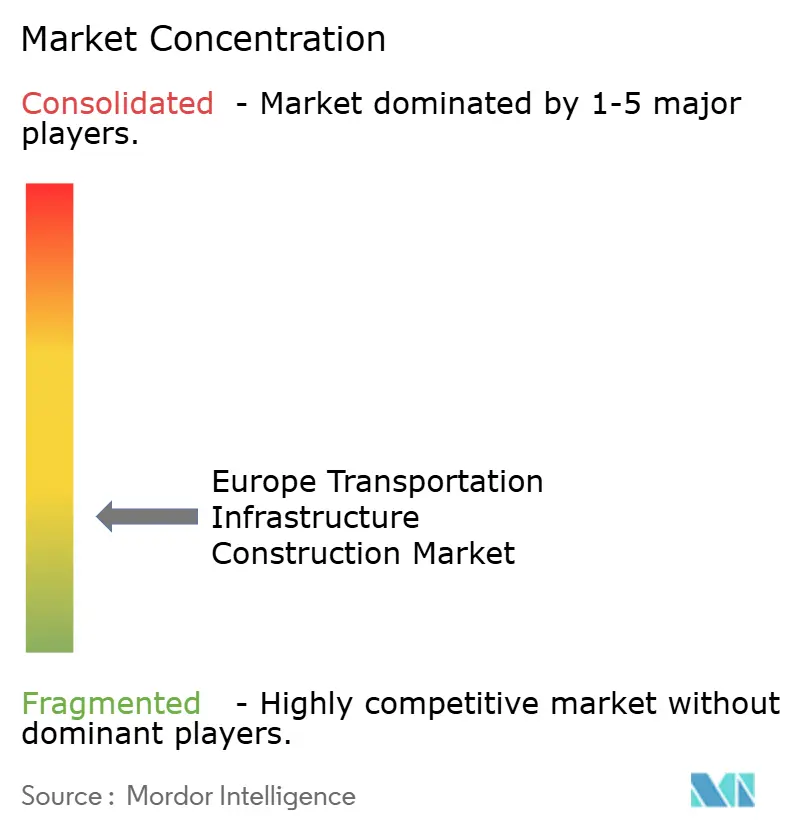

La concurrence reste modérément fragmentée, aucun entrepreneur ne contrôlant plus d'environ 6 % des revenus régionaux. Les grands groupes paneuropéens tels que VINCI, Bouygues et ACS Group soumissionnent à travers les frontières, tandis que HOCHTIEF, Ferrovial et Webuild s'appuient sur les marchés-cadres de leur marché domestique pour sécuriser les renouvellements et les petits à moyens projets en site vierge. L'échelle est déterminante pour les concessions : l'attribution espagnole de 2 milliards USD sur 30 ans de VINCI en janvier 2026 illustre comment la solidité du bilan ouvre l'accès aux contrats à paiement de disponibilité dont les flux de trésorerie sont indexés sur les redevances d'accès aux voies. Les capacités numériques différencient également les offres ; les entreprises mettant en œuvre le BIM et le béton instrumenté réduisent les reprises de 18 % à 22 % et obtiennent donc de meilleures notes sur les appels d'offres qualité-prix.

Un espace blanc est le remplacement rapide de ponts utilisant des tabliers préfabriqués mis en place lors de fermetures de week-end, une approche que le contrat de 1,1 milliard USD de HOCHTIEF sur l'autoroute A3 illustre clairement. Les spécialistes traditionnels du coulage en place peinent à égaler cette rapidité, comprimant leurs marges sur les marchés publics qui favorisent désormais la livraison dans les délais. Les réformes de la passation de marchés adoptées en décembre 2024 obligent les soumissionnaires dépassant 54 millions USD à divulguer l'intensité carbone de portée 3, avantageant immédiatement les entreprises disposant de béton bas carbone et de fournisseurs d'acier vert certifiés. Le réseau de douze académies professionnelles de STRABAG constitue également une couverture en matière de main-d'œuvre, lui permettant de pourvoir des postes complexes sans recourir à des agences externes coûteuses.

À l'avenir, la pression à la consolidation s'intensifiera à mesure que les modèles d'affaires centrés sur les concessions exigeront une profondeur de capital et une gestion sophistiquée des risques que les petites entreprises régionales ne possèdent pas. Les fabricants émergents de ponts modulaires et les startups de maintenance pilotées par l'IoT pourraient être des cibles d'acquisition pour les acteurs établis désireux d'intégrer des couches de services basées sur la performance. L'avantage concurrentiel migre donc de la construction au coût le plus bas vers des plateformes intégrées de financement, conception, construction et exploitation capables de monétiser l'ensemble du cycle de vie des actifs.

Leaders du secteur de la construction d'infrastructures de transport en Europe

VINCI SA

ACS Group (Dragados)

Bouygues Construction

HOCHTIEF AG

Eiffage SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : VINCI Concessions a obtenu une concession à paiement de disponibilité de 30 ans et 2 milliards USD pour électrifier 420 kilomètres du Corridor méditerranéen espagnol, avec une livraison prévue en 2029.

- Décembre 2025 : Webuild et Astaldi ont remporté un contrat de 2,5 milliards USD pour achever la ligne à grande vitesse Naples-Bari, incluant 12 kilomètres de tunnels dans les Apennins, d'ici 2029.

- Novembre 2025 : Bouygues et Budimex ont formé une coentreprise soumissionnant 1,5 milliard USD pour la Ligne 3 du métro de Varsovie, financée à 40 % par le Mécanisme pour l'interconnexion en Europe.

- Octobre 2025 : HOCHTIEF a décroché un contrat de 1,1 milliard USD pour le renouvellement modulaire des ponts de l'autoroute A3 assorti d'un contrat de maintenance à la performance sur dix ans, couvrant 47 ouvrages d'ici 2029.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport en Europe

| Routes |

| Voies ferrées |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Public |

| �ʰ�����é |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la construction d'infrastructures de transport en Europe d'ici 2031 ?

Le marché devrait atteindre 398,92 milliards USD d'ici 2031, en progression depuis 325,11 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide dans la construction de transport européenne ?

Les voies ferrées sont en tête avec un TCAC de 4,91 % jusqu'en 2031, portées par les mandats d'électrification de l'UE et les corridors de fret transfrontaliers.

Pourquoi les projets de rénovation représentent-ils la majorité des dépenses ?

Les ponts et tunnels vieillissants construits avant 1980 nécessitent des mises à niveau systématiques, de sorte que la rénovation capte déjà 53,1 % des dépenses de 2025 et continue de dépasser les nouvelles constructions.

Quel modèle de financement attire les investisseurs privés ?

Les concessions PPP à paiement de disponibilité, telles que le contrat d'électrification espagnol de 30 ans de VINCI, offrent des flux de trésorerie prévisibles sans exposer les investisseurs au risque de trafic direct.

Quel pays est en tête des dépenses et lequel connaît la croissance la plus rapide ?

L'Allemagne détient la plus grande part à 25,8 %, tandis que l'Espagne affiche la croissance la plus rapide avec un TCAC de 5,11 % grâce au programme du Corridor méditerranéen.

Comment les entreprises font-elles face à la pénurie de main-d'œuvre qualifiée en Europe ?

Les entreprises leaders gèrent des académies professionnelles, adoptent des méthodes de construction robotisées et recrutent des travailleurs détachés d'Europe de l'Est pour combler un déficit de 8 % dans les postes spécialisés.

Dernière mise à jour de la page le: