Taille et part du marché européen des feuilles de construction et de bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

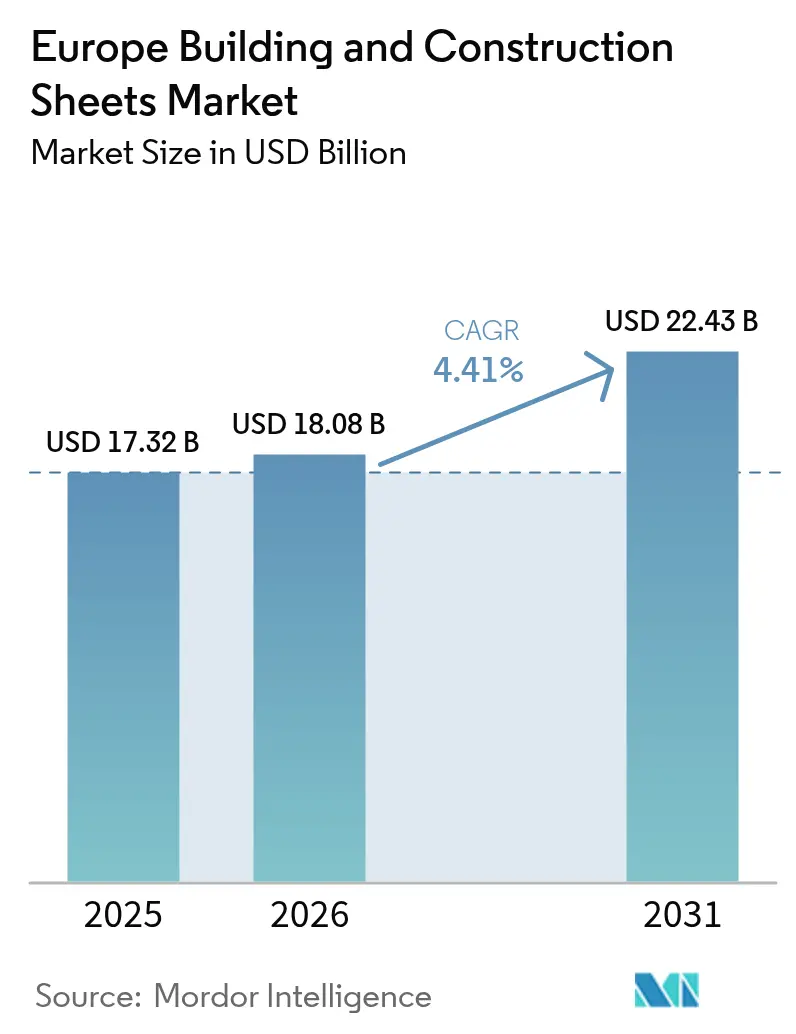

| Taille du marché de l'année de base (2025) | 17.32 Milliards de dollars |

| Taille du Marché (2026) | 18.08 Milliards de dollars |

| Taille du Marché (2031) | 22.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des feuilles de construction et de bâtiment par ���ϲ�����

La taille du marché européen des feuilles de construction et de bâtiment était évaluée à 17,32 milliards USD en 2025 et devrait croître de 18,08 milliards USD en 2026 pour atteindre 22,43 milliards USD d'ici 2031, à un TCAC de 4,41 % au cours de la période de prévision (2026-2031).

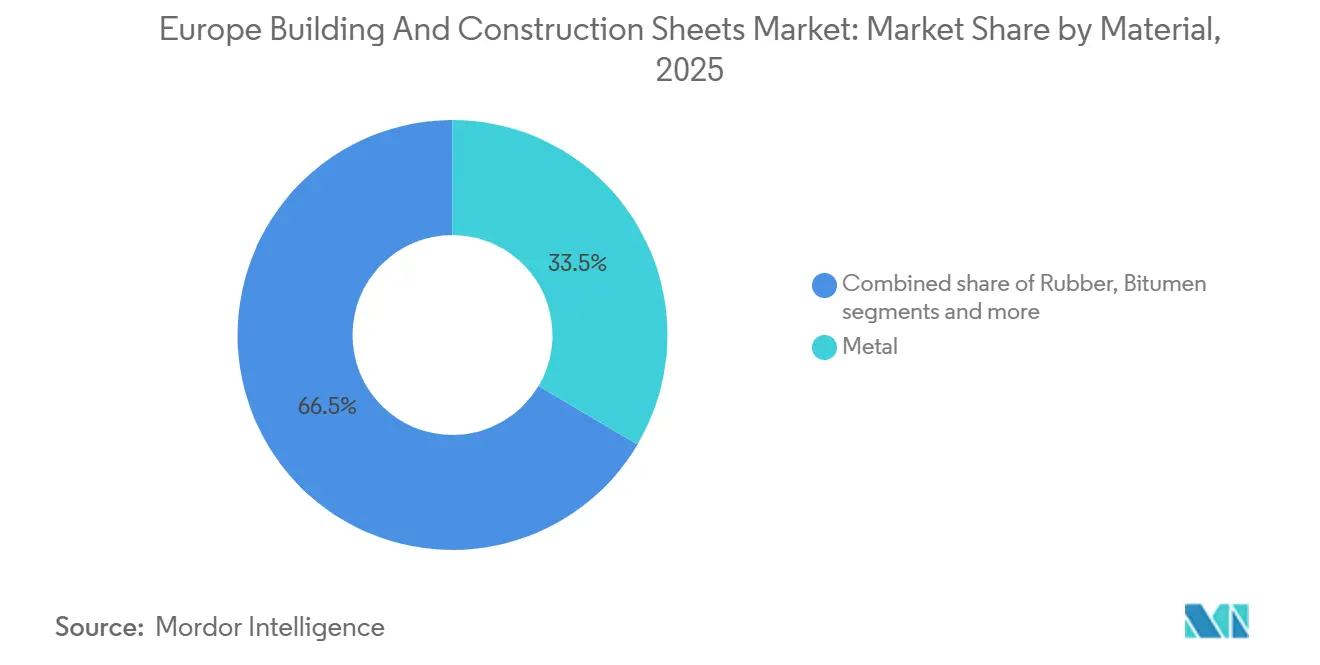

La demande soutenue provient des rénovations simultanées de bâtiments énergivores et d'une nouvelle vague d'installations industrielles nécessitant un bardage léger et résistant à la corrosion. La rénovation a absorbé 54,8 % de la demande régionale en 2025, mais les projets d'entrepôts et de fabrication liés au commerce électronique et à la relocalisation accélèrent les volumes de nouvelles constructions. Les feuilles métalliques détenaient une part de 33,5 % en 2025, mais les feuilles en polymère progressent le plus rapidement car les profilés résistants à l'humidité réduisent les délais d'installation sur les toitures complexes. La volatilité de la chaîne d'approvisionnement en acier et en aluminium maintient les marges bénéficiaires sous pression, poussant les fournisseurs vers des offres composites et polymères à plus haute valeur par mètre carré.

Principaux enseignements du rapport

- Par matériau, le métal représentait 33,5 % de la part du marché européen des feuilles de construction et de bâtiment en 2025, tandis que les feuilles en polymère sont en voie d'atteindre un TCAC de 5,15 % d'ici 2031.

- Par type de construction, la rénovation représentait 54,8 % de la taille du marché européen des feuilles de construction et de bâtiment en 2025, tandis que la nouvelle construction devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

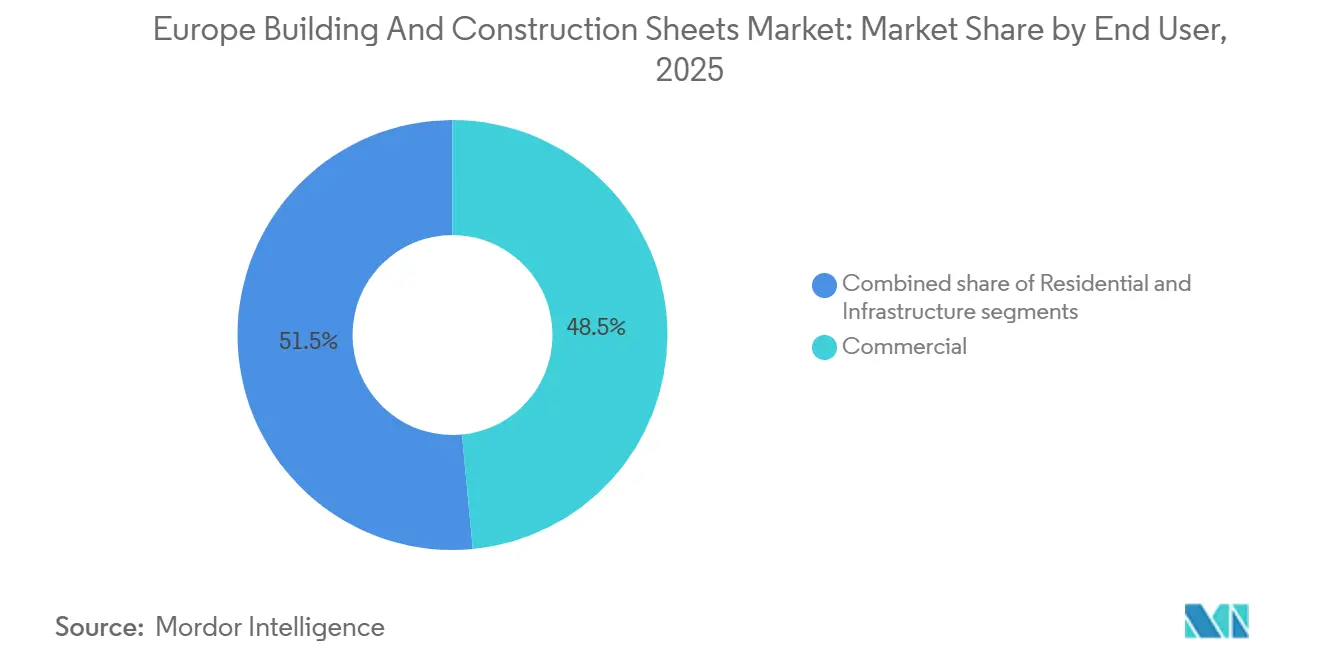

- Par utilisateur final, les installations commerciales étaient en tête avec 48,5 % du marché européen des feuilles de construction et de bâtiment en 2025, et les projets d'infrastructure devraient enregistrer le TCAC le plus rapide de 5,22 % sur la période 2026-2031.

- Par zone géographique, l'Allemagne a contribué à hauteur de 24,2 % du marché européen des feuilles de construction et de bâtiment en 2025, tandis que l'Espagne devrait connaître la croissance la plus rapide avec un TCAC de 5,61 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des feuilles de construction et de bâtiment

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La rénovation et les améliorations de l'efficacité énergétique augmentent la demande de feuilles de toiture et de bardage | +1.2% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| La croissance de la construction industrielle et d'entrepôts soutient la consommation de feuilles métalliques | +1.0% | Allemagne, Pologne, Pays-Bas | Court terme (≤ 2 ans) |

| Des normes d'isolation plus strictes stimulent l'utilisation de panneaux sandwich et de feuilles composites | +0.9% | À l'échelle de l'UE, rapide dans les pays nordiques | Long terme (≥ 4 ans) |

| Adoption croissante de matériaux légers et résistants à la corrosion dans les projets commerciaux | +0.7% | Espagne, Italie, zones côtières | Moyen terme (2-4 ans) |

| L'expansion des bâtiments préfabriqués et modulaires stimule la demande de feuilles standardisées | +0.6% | Scandinavie, Allemagne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La rénovation et les améliorations de l'efficacité énergétique augmentent la demande de feuilles de toiture et de bardage

Plus des trois quarts des bâtiments européens sont antérieurs à 1990, et des certificats de performance énergétique plus stricts imposent désormais des rénovations profondes. La subvention fédérale allemande de 14 milliards EUR (15,2 milliards USD) en 2025 a financé des panneaux haute performance améliorant la résistance thermique de 30 % à 40 % par projet[1]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Programme de rénovation des bâtiments 2025," bmwk.de . L'extension de MaPrimeRénov en France en 2025 a ouvert des incitations similaires pour les petites propriétés commerciales. Les assemblages multicouches intégrant des pare-vapeur et des membranes d'étanchéité augmentent ainsi la consommation de feuilles au mètre carré. L'adoption est rapide dans les centres urbains denses où des valeurs immobilières plus élevées justifient des produits premium, mais les rénovations rurales progressent plus lentement en raison de contraintes budgétaires. Collectivement, ce cycle de rénovation ajoute un volume régulier au marché européen des feuilles de construction et de bâtiment.

La croissance de la construction industrielle et d'entrepôts soutient la consommation de feuilles métalliques

L'Europe centrale et orientale a ajouté plus de 5 millions de m² de nouveaux espaces d'entrepôts en 2025, portée par l'exécution des commandes du commerce électronique et la relocalisation de la fabrication. Les feuilles d'acier prélaquées et d'aluminium dominent ces grandes toitures car elles allient sécurité incendie et rapidité d'installation. Tata Steel Europe a expédié 12 % de bobines de construction supplémentaires au cours du premier semestre 2025, attribuant cette hausse aux constructions de centres de distribution le long des principaux corridors de fret[2]Tata Steel Europe, "Coentreprise avec un constructeur modulaire," tatasteeleurope.. L'essor des entrepôts frigorifiques ajoute des panneaux métalliques isolés à âme en polyuréthane pour respecter des tolérances de température strictes. Les retards d'obtention de permis dans certaines régions tempèrent l'élan à court terme, mais le changement structurel sous-jacent vers une logistique régionalisée continue d'élargir le marché européen des feuilles de construction et de bâtiment.

Des normes d'isolation plus strictes stimulent l'utilisation de panneaux sandwich et de feuilles composites

La révision de janvier 2025 de la directive sur la performance énergétique des bâtiments exige des résultats quasi nuls en matière d'énergie, imposant effectivement des valeurs U inférieures à 0,20 W/m²K pour la plupart des enveloppes non résidentielles. Les feuilles simple peau ne peuvent pas se conformer à cette exigence, de sorte que les constructeurs se tournent vers des panneaux sandwich associant des parements en acier ou en aluminium à des âmes en laine minérale ou en polyuréthane. Kingspan a enregistré une augmentation de 15 % du volume de panneaux isolés européens en 2025, portée par des spécifications plus élevées pour les bureaux et les commerces. Cependant, les panneaux introduisent une complexité d'approvisionnement car les fabricants doivent certifier à la fois les performances thermiques et les qualifications incendie, allongeant les délais de livraison. Les installateurs ont également besoin d'une formation pour manipuler des composants plus épais et plus lourds, créant des opportunités de services annexes pour les fournisseurs.

Adoption croissante de matériaux légers et résistants à la corrosion dans les projets commerciaux

L'humidité côtière accélère la corrosion dans le sud de l'Europe, et les propriétaires se tournent de l'acier galvanisé vers des alliages aluminium-magnésium ou des revêtements polymères avancés résistant aux attaques salines pendant 30 ans ou plus. La reprise du tourisme en Espagne signifie que les hôtels et les centres de congrès spécifient de plus en plus des toitures en aluminium à joint debout pour réduire les coûts de rénovation sur la durée de vie, élargissant le segment premium du marché européen des feuilles de construction et de bâtiment. ArcelorMittal Construction a répondu en 2025 avec une nuance d'acier offrant une protection renforcée des bords et une garantie de 30 ans. Les membranes TPO et PVC gagnent également des parts sur les toitures à faible pente où leur haute réflectivité soutient les réductions de consommation d'énergie de climatisation qui aident les projets à obtenir des certifications de bâtiment vert.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de l'acier et de l'aluminium impacte les marges des fabricants | –0.8% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Les réglementations environnementales augmentent les coûts de conformité et de production | –0.5% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Concurrence intense sur les prix entre les fabricants régionaux de feuilles | –0.4% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix de l'acier et de l'aluminium impacte les marges des fabricants

Les prix européens des bobines laminées à chaud ont oscillé entre 550 et 720 EUR par tonne en 2025 (600–785 USD), tandis que l'aluminium primaire variait entre 2 200 et 2 600 EUR par tonne (2 400–2 835 USD) au milieu des fluctuations des prix de l'énergie et des changements de politique commerciale[3]EUROMETAL, "Tendances du marché de l'acier en Europe occidentale 2025," eurometal.net . Les producteurs de feuilles qui établissent des devis pour des projets 60 à 90 jours à l'avance ont une capacité limitée à réviser les prix lorsque les intrants augmentent en cours de contrat, érodant les marges brutes jusqu'à 300 points de base. Les grands acteurs intégrés verticalement couvrent leurs expositions et se diversifient dans des composites à marges plus élevées, creusant l'écart avec les fabricants régionaux de taille moyenne. Les appels d'offres publics acceptent rarement des clauses d'indexation, forçant les fournisseurs soit à absorber les hausses, soit à se retirer des appels d'offres, ce qui freine temporairement la croissance du marché européen des feuilles de construction et de bâtiment.

Les réglementations environnementales augmentent les coûts de conformité et de production

À partir de 2026, le mécanisme d'ajustement carbone aux frontières de l'UE prélèvera des redevances sur l'acier et l'aluminium importés en fonction du CO₂ incorporé, augmentant les coûts des matières premières pour les fabricants s'approvisionnant en dehors du bloc. Les lois sur la responsabilité élargie des producteurs en Allemagne et en France exigent également le financement de la collecte en fin de vie, ajoutant 5 à 10 EUR par tonne (5,45–10,90 USD). Les formulations de peintures font face à des limites de COV plus strictes, imposant des cycles de requalification dans plusieurs pays d'une durée de 12 à 18 mois. Les multinationales amortissent les tests sur de larges gammes, mais les petites entreprises font face à des dépenses de R&D disproportionnées et risquent de perdre leurs référencements. Ces couches de conformité augmentent les coûts opérationnels et ralentissent les lancements de produits, freinant marginalement le marché européen des feuilles de construction et de bâtiment.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matériau : le polymère gagne du terrain tandis que le métal conserve la demande de base

Les feuilles métalliques représentaient 33,5 % de la part du marché européen des feuilles de construction et de bâtiment en 2025, bénéficiant d'une résistance structurelle élevée et de chaînes d'approvisionnement établies. Les feuilles en polymère devraient afficher un TCAC de 5,15 %, le plus rapide parmi les matériaux, car les architectes apprécient leur légèreté et leur résistance à l'humidité pour les géométries de toiture complexes. Les membranes en bitume restent populaires sur les toitures résidentielles à faible pente dans le sud de l'Europe, mais l'examen de leur durabilité limite leur croissance future. Les membranes en caoutchouc servent des rôles d'étanchéité de niche sur les toitures végétalisées et les terrasses où l'élasticité est essentielle.

Le lancement en 2025 par Kingspan d'un panneau isolé à parement polymère intégrant des laminés photovoltaïques montre comment les innovations hybrides brouillent les frontières entre catégories. Les fournisseurs de métal répliquent avec de l'acier laminé de film polymère offrant la rigidité métallique avec une protection renforcée contre la corrosion dans les constructions côtières. Les codes incendie renforcent la divergence des matériaux : les panneaux métalliques à âme en laine minérale dominent les projets de grande hauteur et industriels exigeant l'Euroclasse A1, tandis que les polymères prospèrent dans les structures résidentielles et agricoles de faible hauteur. Cette demande équilibrée soutient la stabilité à long terme de la taille du marché européen des feuilles de construction et de bâtiment.

Par type de construction : la rénovation reste en tête tandis que la nouvelle construction s'accélère

La rénovation représentait 54,8 % du marché européen des feuilles de construction et de bâtiment en 2025, reflétant un parc vieillissant et des rénovations soutenues par des subventions. La nouvelle construction devrait croître à 4,92 % jusqu'en 2031 avec la montée en puissance des entrepôts du commerce électronique, des usines légères et de certains logements. Les projets de rénovation offrent des approbations plus rapides et des bases d'entrepreneurs fragmentées, nécessitant des réseaux d'approvisionnement flexibles et des livraisons en petites quantités de revêtements polymères légers compatibles avec les toitures existantes.

À l'inverse, les grands hubs logistiques en nouvelle construction sécurisent des contrats en volume pour des bobines d'acier prélaquées, apportant des économies d'échelle et une prise ferme prévisible. La nouvelle construction résidentielle reste atone en raison des coûts élevés des prêts immobiliers, bien que l'Allemagne et la Scandinavie accélèrent les projets pilotes de logements modulaires qui favorisent les panneaux aux normes d'usine. La dynamique à double vitesse garantit que les deux sous-segments contribuent de manière significative à la taille du marché européen des feuilles de construction et de bâtiment sur la période de prévision.

Par utilisateur final : l'infrastructure prend son essor tandis que le commercial domine

Les propriétés commerciales représentaient 48,5 % de la demande de 2025, englobant les bureaux, le commerce de détail, les hôtels et les écoles qui exigent esthétique, isolation et entretien minimal. L'infrastructure affiche le TCAC le plus rapide à 5,22 % grâce au déploiement des programmes ferroviaires, de ponts et d'énergies renouvelables de l'UE. Le résidentiel reste important mais croît plus lentement car la rénovation l'emporte sur les nouvelles constructions.

Les nœuds de transport du réseau transeuropéen de transport et les bâtiments de service des parcs éoliens spécifient de plus en plus des panneaux métalliques non corrosifs homologués pour une exposition de 30 ans, augmentant les volumes dans l'infrastructure. Les projets commerciaux continuent de privilégier les systèmes de murs-rideaux avec des feuilles composites pour l'impact visuel et le contrôle thermique, maintenant une part dominante. Les fournisseurs jonglent donc entre des comptes stratégiques directs avec des entrepreneurs sur des mégaprojets et des réseaux de distributeurs desservant la réfection de toitures résidentielles, une approche équilibrée qui soutient le marché européen des feuilles de construction et de bâtiment.

Analyse géographique

L'Allemagne a contribué à hauteur de 24,2 % de la demande régionale de feuilles en 2025, grâce à une production industrielle robuste et à 15,2 milliards USD de subventions fédérales de rénovation qui récompensent les panneaux métalliques isolés et les panneaux revêtus de polymère conformes aux classes énergétiques KfW. L'Espagne devrait afficher le TCAC le plus rapide à 5,61 % jusqu'en 2031, grâce aux stimuli d'infrastructure, au tourisme côtier et aux extensions de lignes à grande vitesse qui augmentent les volumes de bardage et favorisent l'aluminium résistant à la corrosion et les membranes TPO. La France, le Royaume-Uni et l'Italie représentent conjointement près de 40 % de la consommation, mais chacun présente des catalyseurs uniques : l'extension des subventions MaPrimeRénov stimule les rénovations de façades françaises, les projets d'entrepôts frigorifiques soutiennent la demande britannique malgré les frictions post-Brexit, et les fonds de rénovation parasismique en Italie augmentent les commandes de systèmes de fixation renforcés et de métal de plus forte épaisseur.

Le groupe Reste de l'Europe — Pologne, Pays-Bas, Belgique et Scandinavie — offre une dynamique variée. Les hubs logistiques polonais absorbent de grandes séries de profilés en acier formés à froid pour les entrepôts, tandis que les constructeurs modulaires scandinaves achètent des bobines standardisées qui soutiennent les lignes de production hors site. Les Pays-Bas et la Belgique bénéficient de projets d'énergies renouvelables nécessitant des enveloppes panélisées durables. Les fournisseurs s'adaptent en établissant des centres de stockage à proximité des zones régionales dynamiques et en offrant un support technique multilingue aligné sur des codes de construction divergents, garantissant la résilience du marché européen des feuilles de construction et de bâtiment dans toutes les géographies.

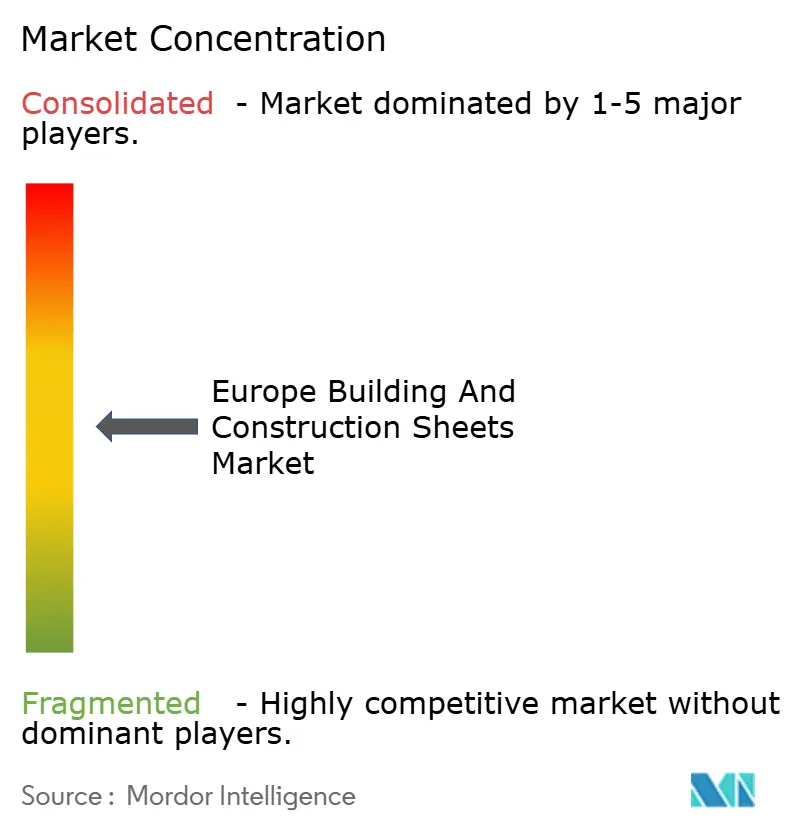

Paysage concurrentiel

La concurrence est modérée, avec des multinationales telles que Saint-Gobain, Kingspan et ArcelorMittal qui affrontent plus de 200 profileurs régionaux et spécialistes du revêtement. La différenciation repose sur les références en matière de durabilité, la fiabilité des délais de livraison et les outils de conception numérique intégrés. Les grandes entreprises exploitent l'intégration verticale et les programmes de couverture pour neutraliser les fluctuations des prix des métaux et proposer des bibliothèques de produits compatibles BIM qui accélèrent la prescription pour les architectes, élargissant ainsi leur empreinte sur le marché européen des feuilles de construction et de bâtiment.

Les mouvements stratégiques sont fréquents. Kingspan a investi 120 millions EUR (126 millions USD) dans la capacité de panneaux isolés en Pologne en février 2026, ajoutant 2 millions de m² de production annuelle et réduisant le carbone incorporé de 40 % grâce aux énergies renouvelables. L'acquisition en janvier 2026 par Saint-Gobain d'un fabricant espagnol de feuilles en polymère étend sa portée ibérique, tandis que la nuance résistante à la corrosion d'ArcelorMittal répond aux conditions climatiques méditerranéennes difficiles. La coentreprise de centre de service de Tata Steel Europe avec un constructeur modulaire livre des bobines en flux tendu qui réduisent considérablement les temps d'arrêt en usine.

L'automatisation et les fusions-acquisitions accélèrent la consolidation. La mise à niveau à 87 millions USD par Rockwool de sa ligne de laine minérale danoise en septembre 2025 stimule la production d'âmes résistantes au feu, et l'acquisition de revêtements à 49 millions USD par Sika en France élargit son portefeuille à faible teneur en COV. Les portails numériques tels que la plateforme de prescription BIM d'avril 2025 de CertainTeed sont désormais des attentes standard. Les fabricants plus petits répliquent avec une personnalisation rapide et des relations locales, mais font face à des besoins croissants en dépenses d'investissement pour se conformer à la comptabilité carbone et à la transparence des produits, préparant le terrain pour de nouvelles fusions sur le marché européen des feuilles de construction et de bâtiment.

Leaders du secteur européen des feuilles de construction et de bâtiment

Saint Gobain

Lyondellbasell

James Hardie Industries plc

Paul Bauder GmbH

Euramax International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kingspan Group a dévoilé une expansion de 120 millions EUR (126 millions USD) de la capacité de panneaux isolés en Pologne pour desservir les entrepôts du commerce électronique et les entrepôts frigorifiques.

- Janvier 2026 : Saint-Gobain a acquis un fabricant espagnol de feuilles en polymère, obtenant deux usines et un réseau de distribution à travers la péninsule ibérique.

- Novembre 2025 : ArcelorMittal Construction a lancé un acier prélaqué avec une garantie de 30 ans contre la corrosion des bords, destiné aux constructions méditerranéennes.

- Octobre 2025 : Tata Steel Europe s'est associé à un constructeur modulaire allemand pour co-développer des profilés de feuilles optimisés pour la fabrication en usine et mettre en place un centre de service dédié.

Périmètre du rapport sur le marché européen des feuilles de construction et de bâtiment

| Bitume |

| Caoutchouc |

| ��é�ٲ��� |

| �ʴDZ��⳾è���� |

| Autres |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| ��é�������Գپ���� |

| Commercial |

| Infrastructure |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par matériau | Bitume |

| Caoutchouc | |

| ��é�ٲ��� | |

| �ʴDZ��⳾è���� | |

| Autres | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par utilisateur final | ��é�������Գپ���� |

| Commercial | |

| Infrastructure | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des feuilles de construction et de bâtiment en 2031 ?

Le marché devrait atteindre 22,43 milliards USD d'ici 2031, progressant à un TCAC de 4,41 % de 2026 à 2031.

Quel segment de matériau se développe le plus rapidement ?

Les feuilles en polymère devraient croître à un TCAC de 5,15 % jusqu'en 2031, bénéficiant de la résistance à l'humidité et de la facilité d'installation.

Pourquoi l'Allemagne est-elle le plus grand marché national ?

L'Allemagne combine des codes énergétiques stricts avec de généreuses subventions de rénovation, lui conférant une part de 24,2 % de la demande régionale en 2025.

Quelle catégorie d'utilisateurs finaux connaîtra la croissance la plus rapide ?

Les projets d'infrastructure devraient afficher le TCAC le plus rapide à 5,22 % avec l'avancement des programmes ferroviaires, de ponts et d'énergies renouvelables de l'UE.

Comment les fournisseurs font-ils face à la volatilité des prix des matières premières ?

Les entreprises leaders couvrent les coûts de l'acier et de l'aluminium, se diversifient dans des composites à marges plus élevées et investissent dans des outils de commande numériques pour maintenir leurs marges.

Quel changement réglementaire influence le plus la demande future ?

La directive révisée sur la performance énergétique des bâtiments, en vigueur depuis janvier 2025, stimule l'adoption de panneaux sandwich isolés pour atteindre des normes quasi nulles en matière d'énergie.

Dernière mise à jour de la page le: