Taille et part du marché de la construction en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 709.79 Milliards de dollars |

| Taille du Marché (2030) | 905.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.00% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Amérique latine par ���ϲ�����

La taille du marché de la construction en Amérique latine est estimée à 709,79 milliards USD en 2025, et devrait atteindre 905,89 milliards USD d'ici 2030, à un TCAC de 5 % pendant la période de prévision (2025-2030).

L'industrie de la construction en Amérique latine connaît une transformation significative portée par l'urbanisation et les initiatives de modernisation de la construction d'infrastructures dans toute la région. Le secteur de l'hôtellerie est apparu comme un segment particulièrement dynamique, avec un pipeline total de construction hôtelière dans la région englobant 555 projets et 90 496 chambres au deuxième trimestre 2022. Ce solide pipeline est complété par des lancements de projets accélérés, avec 40 nouveaux projets totalisant 8 481 chambres dont les travaux ont démarré au premier semestre 2022, témoignant de la forte confiance des investisseurs dans le potentiel de croissance du secteur. Le paysage de la construction est encore enrichi par des projets de construction durable innovants et des initiatives de renouvellement urbain qui remodèlent les grandes zones métropolitaines.

L'investissement étranger continue de jouer un rôle crucial dans la stimulation de l'activité de construction et de développement en Amérique latine, bien que les tendances varient considérablement selon les pays. Le Guatemala, par exemple, a reçu 18 milliards USD de transferts de fonds en provenance des États-Unis en 2022, représentant 20,9 % de son PIB et influençant considérablement les investissements dans le secteur de la construction. La région assiste à un glissement notable vers des projets d'infrastructure énergétique durable et renouvelable, illustré par l'entrée de Total Eren au Honduras avec un projet éolien de 112 MW en 2023, marquant l'un des plus importants investissements étrangers dans les infrastructures d'énergie renouvelable en Amérique centrale.

L'avancement technologique et l'innovation façonnent de plus en plus le paysage de la construction, les pays de la région adoptant des méthodologies modernes de technologie de construction et de transformation numérique. La création des initiatives d'innovation manufacturière de LIFT à Porto Rico représente une étape importante vers la modernisation des pratiques de construction et le développement d'une main-d'œuvre qualifiée pour les processus de fabrication avancés. Cette transformation s'accompagne de l'intégration de la modélisation des données du bâtiment (BIM), des techniques de construction modulaire et des pratiques de construction intelligente dans les grands projets.

Le développement de la construction d'infrastructures reste un pilier de l'activité de construction, avec des investissements significatifs dans l'eau, les transports et les équipements publics. L'annonce en 2023 par l'EPA d'un investissement de 23 millions USD dans les projets d'infrastructure hydraulique de Porto Rico illustre l'ampleur des efforts de modernisation des infrastructures en cours. Les nouveaux projets de construction diplomatique, tels que l'ambassade des États-Unis à Guatemala City, témoignent de la confiance continue des parties prenantes internationales dans les perspectives de croissance à long terme de la région. Ces développements se caractérisent par des caractéristiques de conception durable avancées et des méthodologies de construction résilientes, établissant de nouvelles normes pour les futurs projets de construction dans la région.

Tendances et perspectives du marché de la construction en Amérique latine

Investissements publics dans les infrastructures et soutien politique

Les gouvernements d'Amérique latine réalisent des investissements substantiels dans les infrastructures pour stimuler la croissance du secteur de la construction. Au Chili, le gouvernement a proposé un plan d'infrastructure ambitieux comprenant 48 projets d'infrastructure de réseau d'une valeur de 1,45 milliard USD, le plus grand projet de ligne de transmission étant estimé à 345 millions USD et dont la construction devrait débuter en 2025. De même, Porto Rico a obtenu 23 millions USD de financement fédéral pour des projets d'infrastructure hydraulique dans plusieurs communautés, démontrant l'engagement du gouvernement en faveur du développement des infrastructures essentielles. Ces investissements du secteur public créent des opportunités significatives pour les entreprises de construction tout en répondant aux besoins critiques en matière d'infrastructure.

L'environnement réglementaire en Amérique latine est devenu de plus en plus favorable aux activités de construction, les gouvernements mettant en œuvre des politiques pour stimuler le développement des secteurs public et privé. Le gouvernement colombien a introduit des politiques et des subventions globales pour remédier à la pénurie de logements, encourageant les entreprises de construction et les investisseurs à participer aux projets de construction résidentielle. Au Panama, des politiques économiques libérales et une stabilité politique ont créé un environnement commercial exceptionnel qui a attiré des investissements étrangers substantiels dans des projets de construction. Ces initiatives gouvernementales, combinées à des processus d'approbation simplifiés et à des incitations fiscales, fournissent une base solide pour une croissance soutenue dans le secteur de la construction.

Demande croissante de construction dans le secteur du tourisme et de l'hôtellerie

L'expansion du secteur touristique en Amérique latine stimule une activité de construction significative dans le segment de l'hôtellerie. Le Mexique est en tête de la région avec un ratio d'offre hôtelière de 2,6 chambres pour 1 000 habitants, tandis que le Chili devrait ajouter environ 46 700 chambres d'hôtel de qualité dans les années à venir, représentant une augmentation de 5,3 % de l'offre supportable. Cette croissance des infrastructures touristiques crée des opportunités substantielles pour les entreprises de construction spécialisées dans les projets hôteliers, des complexes de luxe aux hôtels d'affaires. Le Pérou est apparu comme un autre marché clé affichant une croissance remarquable de l'offre d'hébergement de qualité, malgré un point de départ relativement modeste.

L'essor de la construction hôtelière est particulièrement évident dans les destinations touristiques stratégiques où les promoteurs répondent à l'augmentation du nombre de visiteurs avec de nouveaux projets. La croissance du secteur touristique en Colombie a suscité une activité de construction significative, soutenue par des incitations fiscales spéciales pour le développement hôtelier. La tendance s'étend au-delà des hôtels traditionnels pour inclure des développements à usage mixte intégrant des espaces commerciaux, des restaurants et des installations de divertissement. Cette diversification des projets de construction hôtelière crée de multiples sources de revenus pour les promoteurs tout en répondant aux besoins évolutifs des voyageurs de loisirs et d'affaires.

Investissements directs étrangers et stabilité économique

Le secteur de la construction en Amérique latine bénéficie de flux importants d'investissements directs étrangers, notamment dans les pays économiquement stables. L'environnement commercial exceptionnel du Panama a attiré des investisseurs des États-Unis, d'Europe et d'Asie, entraînant une appréciation constante des prix de 5 à 10 % par an dans les valeurs immobilières. Cet afflux régulier de capitaux étrangers finance de grands projets de construction dans les segments résidentiel, commercial et infrastructurel, tout en introduisant des normes et des technologies de construction internationales dans la région. La stabilité des monnaies locales et les politiques d'investissement favorables ont fait de plusieurs pays d'Amérique latine des destinations attractives pour les entreprises de construction et les promoteurs mondiaux.

L'amélioration des fondamentaux économiques de la région encourage les entreprises de construction régionales et internationales à développer leurs activités. La reprise économique du Brésil a soutenu une activité de construction commerciale régulière, notamment dans le secteur commercial, tandis que la réputation du Chili en tant qu'une des économies les plus stables de la région continue d'attirer des investissements à long terme dans des projets de construction. L'émergence de la Colombie comme destination commerciale clé, malgré les défis dans des secteurs spécifiques comme le pétrole, a créé une demande soutenue pour des projets de construction commerciale et industrielle. Cette stabilité économique, combinée aux tendances d'urbanisation et à la croissance des populations de classe moyenne, offre aux entreprises de construction un solide pipeline de projets dans de multiples segments.

Urbanisation et demande de logements

L'urbanisation rapide en Amérique latine crée une demande substantielle pour des projets de construction résidentielle et commerciale. La pénurie actuelle de logements en Colombie, qui dépasse 1,3 million de logements, illustre l'ampleur des opportunités pour les entreprises de construction dans le secteur de la construction résidentielle. Ce déficit, combiné au soutien gouvernemental par le biais de subventions et d'incitations, stimule une activité de construction significative dans les segments du logement abordable et du logement à revenus moyens. La tendance est particulièrement évidente dans les grands centres urbains où la croissance démographique et le développement économique créent une demande pour de nouvelles communautés résidentielles et les infrastructures de soutien.

La tendance à l'urbanisation stimule également le développement dans les segments commercial et à usage mixte. Le marché des bureaux au Brésil, malgré des taux de disponibilité élevés, continue de voir de nouvelles activités de développement alors que les entreprises recherchent des espaces modernes et efficaces dans des emplacements de premier ordre. Ce développement urbain s'étend au-delà de la construction traditionnelle pour inclure des pratiques de construction écologique et des initiatives de ville intelligente. La demande de logements urbains et d'espaces commerciaux est encore soutenue par la hausse des niveaux de revenus et l'évolution des préférences de style de vie des consommateurs latino-américains, créant des opportunités pour des projets de construction innovants qui intègrent des installations résidentielles, commerciales et récréatives au sein de communautés planifiées.

Analyse des segments : par type de construction

Segment de la construction résidentielle dans le marché de la construction en Amérique latine

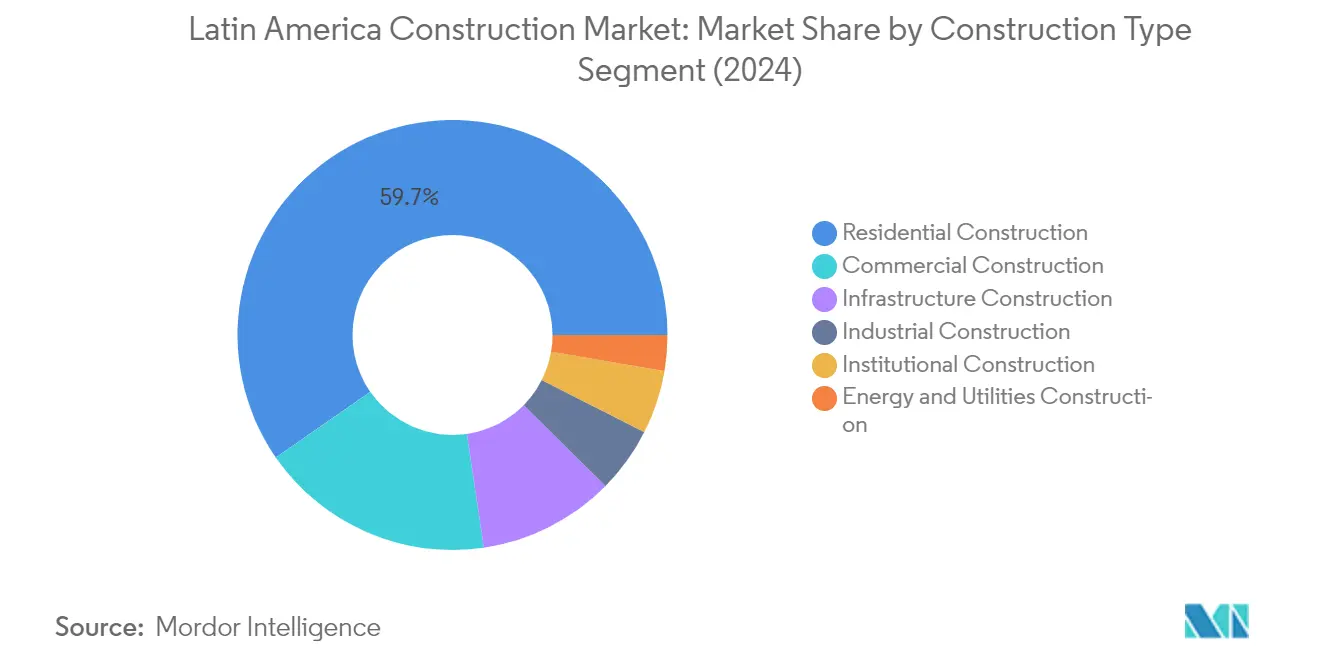

Le segment de la construction résidentielle continue de dominer le marché de la construction en Amérique latine, détenant environ 60 % de part de marché en 2024. La prééminence de ce segment est portée par l'augmentation des taux d'urbanisation dans les grandes villes, la demande croissante de logements des populations de classe moyenne et les initiatives gouvernementales soutenant les projets de logements abordables. Au Chili, qui représente une part significative du marché régional, la construction résidentielle représente près de 7 222 milliards CLP en 2024, reflétant une forte demande intérieure de logements et des projets de développement urbain. La performance robuste du segment est encore soutenue par des taux hypothécaires favorables, l'augmentation des investissements étrangers dans l'immobilier résidentiel et les programmes de renouvellement urbain en cours dans les grandes zones métropolitaines.

Segment de la construction d'énergie et de services publics dans le marché de la construction en Amérique latine

Le segment de la construction d'énergie et de services publics émerge comme le secteur à la croissance la plus rapide du marché de la construction en Amérique latine, avec un taux de croissance projeté d'environ 4 % pendant la période 2024-2029. Cette croissance accélérée est principalement portée par l'augmentation des investissements dans les infrastructures d'énergie renouvelable, notamment les projets solaires et éoliens. L'expansion du segment est encore soutenue par les initiatives gouvernementales promouvant la transition vers une énergie propre, la modernisation des réseaux de distribution d'électricité existants et la demande croissante d'infrastructures de services publics durables. Les grands projets comprennent des installations solaires à grande échelle, des parcs éoliens et des initiatives de modernisation du réseau dans toute la région, notamment dans des pays comme le Chili où le développement des infrastructures énergétiques reste une priorité clé.

Segments restants du marché de la construction en Amérique latine

Les autres segments du marché de la construction en Amérique latine comprennent la construction commerciale, la construction industrielle, la construction institutionnelle et la construction d'infrastructures, chacun jouant un rôle vital dans le développement de la région. La construction commerciale est portée par l'expansion du commerce de détail et la demande d'espaces de bureaux dans les centres urbains. La construction industrielle bénéficie de la croissance du secteur manufacturier et du développement des installations logistiques. Le segment institutionnel se concentre sur les établissements de santé, les établissements d'enseignement et les bâtiments gouvernementaux. La construction d'infrastructures englobe les projets de transport, notamment les autoroutes, les ponts et les systèmes de transport urbain. Ces segments contribuent collectivement à la diversification du marché et au développement économique global en Amérique latine.

Analyse du segment géographique du marché de la construction en Amérique latine

Marché de la construction en République dominicaine

La République dominicaine maintient sa position de force dominante dans le secteur de la construction en Amérique latine, avec environ 35 % de part de marché en 2024. L'industrie de la construction du pays bénéficie de sa situation stratégique et de ses solides initiatives de construction d'infrastructures. L'engagement du gouvernement à moderniser les réseaux de transport, notamment les ports et les aéroports, a attiré une participation significative du secteur privé. Le secteur de la construction est particulièrement actif dans les infrastructures liées au tourisme, avec de nombreux projets de complexes hôteliers et d'hôtellerie en cours de développement le long du littoral. L'accent mis par le pays sur les infrastructures d'énergie renouvelable, notamment les installations solaires et éoliennes, témoigne de son engagement en faveur du développement durable. De plus, la mise en œuvre de partenariats public-privé a accéléré l'exécution de grands projets de construction d'infrastructures, notamment dans les zones urbaines. La résilience du secteur est encore renforcée par des investissements directs étrangers réguliers et des politiques gouvernementales favorables visant à maintenir la croissance du secteur de la construction.

Marché de la construction au Guatemala

Le secteur de la construction au Guatemala connaît une croissance remarquable, avec des projections indiquant un taux de croissance impressionnant d'environ 8 % pendant la période 2024-2029. L'industrie de la construction du pays est en pleine transformation, portée par d'importants projets de développement urbain et des initiatives de modernisation des infrastructures. L'accent mis par le gouvernement sur l'amélioration des infrastructures de transport, notamment les autoroutes et les ports, a créé de nombreuses opportunités pour les entreprises de construction. Le segment de la construction résidentielle a fait preuve d'un dynamisme particulier, soutenu par une urbanisation croissante et une demande de logements en hausse. L'engagement du Guatemala en faveur de pratiques de construction durables est évident dans son adoption de technologies de construction écologique et de matériaux respectueux de l'environnement. Le secteur de la construction industrielle est également en expansion, avec le développement de nouvelles installations de fabrication et de centres logistiques. Les investissements étrangers dans le secteur de la construction ont augmenté de manière significative, notamment dans les projets commerciaux et industriels, reflétant la confiance internationale croissante dans les perspectives économiques du Guatemala.

Marché de la construction au Chili

Le secteur de la construction au Chili continue de faire preuve d'une résilience et d'une innovation remarquables dans son approche du développement de la construction d'infrastructures. L'accent mis par le pays sur les pratiques de construction durable et les initiatives de construction écologique l'a positionné comme un leader régional en matière de conscience environnementale. Les investissements significatifs dans les infrastructures d'énergie renouvelable, notamment les installations solaires et éoliennes, ont créé des opportunités substantielles pour les entreprises de construction. Le secteur bénéficie de cadres institutionnels solides et de politiques réglementaires transparentes, le rendant attractif pour les investisseurs nationaux et internationaux. Les projets de développement urbain, notamment dans les zones métropolitaines, stimulent la demande de construction résidentielle et commerciale. L'adoption par l'industrie de technologies de construction avancées et de solutions numériques a amélioré l'efficacité et la qualité des projets. De plus, l'engagement du Chili en faveur de normes de construction parasismiques a favorisé une expertise spécialisée en ingénierie structurelle et en méthodologies de construction.

Marché de la construction au Costa Rica

Le secteur de la construction au Costa Rica présente de solides fondamentaux portés par son environnement politique stable et son industrie touristique en croissance. L'engagement du pays en faveur de la durabilité environnementale a influencé les pratiques de construction, avec un accent croissant sur les techniques de construction écologique et les matériaux respectueux de l'environnement. Le développement des infrastructures se concentre sur l'amélioration de la connectivité entre les centres urbains et les destinations touristiques, soutenant la croissance économique. Le segment de la construction commerciale a fait preuve d'un dynamisme particulier, porté par la demande d'espaces de bureaux modernes et de développements commerciaux. La position stratégique du Costa Rica en Amérique centrale a attiré des investisseurs internationaux, notamment dans les projets d'hôtellerie et d'immobilier commercial. Le soutien du gouvernement au développement urbain durable a conduit à des projets de construction innovants qui équilibrent la protection de l'environnement et la croissance économique. Le secteur bénéficie également de la disponibilité d'une main-d'œuvre qualifiée et de normes de construction établies qui favorisent la qualité et la sécurité.

Marché de la construction dans d'autres pays

Les marchés de la construction au Salvador, au Honduras et à Porto Rico présentent chacun des caractéristiques et des trajectoires de développement uniques. Ces marchés se caractérisent par des degrés variables de développement des infrastructures, de cadres réglementaires et de conditions économiques. Le secteur de la construction au Salvador se concentre sur le développement urbain et la modernisation des infrastructures, tandis que le Honduras met l'accent sur la construction résidentielle et les infrastructures liées au tourisme. L'industrie de la construction à Porto Rico continue d'évoluer avec un accent sur les infrastructures résilientes et les pratiques de développement durable. Ces marchés partagent des défis et des opportunités communs, notamment la nécessité de moderniser les infrastructures, d'adopter des pratiques de construction durables et d'améliorer les solutions de logement. Les secteurs de la construction dans ces pays bénéficient d'initiatives gouvernementales visant à améliorer la qualité et l'accessibilité des infrastructures, bien que chaque marché conserve ses caractéristiques distinctes en fonction des conditions économiques locales et des priorités de développement.

Paysage concurrentiel

Principales entreprises du marché de la construction en Amérique latine

Le marché de la construction en Amérique latine compte des acteurs de premier plan tels que Doka, Peri, Ulma Construction, Encofrados Alsina, SH Formwork et Brand Industrial Services à la tête du secteur. Les entreprises se concentrent de plus en plus sur le développement de solutions innovantes de coffrage et d'échafaudage pour répondre aux demandes croissantes des projets d'infrastructure et résidentiels dans toute la région. Les partenariats stratégiques avec les entrepreneurs et distributeurs locaux sont devenus essentiels pour la pénétration et l'expansion du marché. L'excellence opérationnelle est atteinte grâce à des investissements dans les technologies numériques et les processus de construction automatisés, tandis que les initiatives de durabilité gagnent en importance dans le développement des produits. Les entreprises élargissent également leurs offres de services pour inclure le conseil en ingénierie, la gestion de la construction et le support technique spécialisé afin de créer des flux de valeur supplémentaires et de renforcer les relations avec les clients.

Marché fragmenté avec une forte présence locale

L'industrie de la construction en Amérique latine présente une structure fragmentée avec un mélange d'acteurs mondiaux et de concurrents régionaux solides opérant dans différents segments. Les acteurs locaux maintiennent une part de marché significative grâce à leurs réseaux établis, leur compréhension des pratiques de construction régionales et leur capacité à fournir des solutions personnalisées pour des besoins spécifiques du marché. Le marché démontre des niveaux de consolidation modérés, les grandes entreprises se concentrant principalement sur les projets d'infrastructure et commerciaux à haute valeur ajoutée, tandis que les petits acteurs dominent les segments résidentiel et commercial à petite échelle.

Le secteur a connu une augmentation des activités de fusions et acquisitions, notamment alors que les acteurs mondiaux cherchent à renforcer leur présence régionale par le biais de partenariats stratégiques et d'acquisitions d'entreprises locales. Ces efforts de consolidation sont motivés par la nécessité d'atteindre des économies d'échelle, d'élargir la portée géographique et d'améliorer les capacités technologiques. Les entreprises forment également des coentreprises pour mutualiser les ressources et l'expertise pour les grands projets d'infrastructure, notamment dans les marchés émergents de la région.

L'innovation et la localisation stimulent le succès sur le marché

Le succès sur le marché de la construction en Amérique latine dépend de plus en plus de la capacité des entreprises à combiner l'innovation technologique avec l'expertise du marché local. Les acteurs en place renforcent leur position en investissant dans la recherche et le développement, notamment dans les solutions technologiques de construction durable et les initiatives de transformation numérique. Les leaders du marché se concentrent également sur le développement de portefeuilles de services complets incluant le support technique, les programmes de formation et les services après-vente pour créer des barrières à l'entrée plus solides et renforcer la fidélité des clients.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des segments mal desservis et en développant des solutions spécialisées pour des applications de construction spécifiques. Le marché présente des opportunités pour les entreprises capables de répondre efficacement à la demande croissante de services de construction rentables et respectueux de l'environnement. Le succès dépend également de la capacité à naviguer dans des environnements réglementaires complexes dans différents pays, à établir des relations solides avec les parties prenantes locales et à maintenir la flexibilité nécessaire pour s'adapter à l'évolution des conditions du marché et des préférences des clients.

Leaders de l'industrie de la construction en Amérique latine

Sigdo Koppers

Sacyr

MRV Engenharia

Carso Infraestructura y Construcción

Techint Ingeniería y construcción

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2023 : Holcim acquiert PASA®, un producteur leader de solutions de toiture et d'imperméabilisation au Mexique et en Amérique centrale, avec un chiffre d'affaires net pro forma de 38 millions USD. En tant que leader en matière d'innovation, de durabilité et de qualité, PASA® élargit l'offre de toiture et d'imperméabilisation de Holcim et renforce son empreinte commerciale régionale. En intégrant le réseau de distribution existant de PASA® avec les solutions d'imperméabilisation de sa gamme de produits GacoFlex, Holcim offrira plus de valeur aux clients grâce à une chaîne d'approvisionnement améliorée.

- Mai 2023 : Sika a acquis le groupe MBCC, un fournisseur mondial de premier plan de produits chimiques pour la construction. Axé sur l'innovation et la durabilité, le groupe MBCC a été à l'avant-garde du changement positif dans l'industrie de la construction. En unissant leurs forces, Sika et le groupe MBCC ont créé une main-d'œuvre de 33 000 experts et réalisé un chiffre d'affaires net de plus de 12 milliards CHF (13,21 milliards USD).

Périmètre du rapport sur le marché de la construction en Amérique latine

La construction comprend tous les travaux physiques sur site impliquant l'érection d'une structure, le bardage, la finition extérieure, le coffrage, les équipements, l'installation de services, le déchargement d'équipements, de fournitures, etc. Une analyse complète du contexte du marché de la construction en Amérique latine, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est incluse dans le rapport.

Le marché de la construction en Amérique latine est segmenté par secteur (résidentiel, commercial, industriel, infrastructure (transport), énergie et services publics). La taille du marché et les prévisions sont fournies en valeurs (USD) pour tous les segments ci-dessus.

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Infrastructure |

| Énergie et services publics |

| Par type | ��é�������Գپ���� |

| Commercial | |

| Industriel | |

| Infrastructure | |

| Énergie et services publics |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction en Amérique latine ?

La taille du marché de la construction en Amérique latine devrait atteindre 709,79 milliards USD en 2025 et croître à un TCAC de 5 % pour atteindre 905,89 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de la construction en Amérique latine ?

En 2025, la taille du marché de la construction en Amérique latine devrait atteindre 709,79 milliards USD.

Qui sont les acteurs clés du marché de la construction en Amérique latine ?

Sigdo Koppers, Sacyr, MRV Engenharia, Carso Infraestructura y Construcción et Techint Ingeniería y construcción sont les principales entreprises opérant sur le marché de la construction en Amérique latine.

Quelles années couvre ce marché de la construction en Amérique latine, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la construction en Amérique latine était estimée à 674,30 milliards USD. Le rapport couvre la taille historique du marché de la construction en Amérique latine pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la construction en Amérique latine pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: