Taille et part de marché des espaces de bureaux partagés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.22 Milliards de dollars |

| Taille du Marché (2031) | 112.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de bureaux partagés par ���ϲ�����

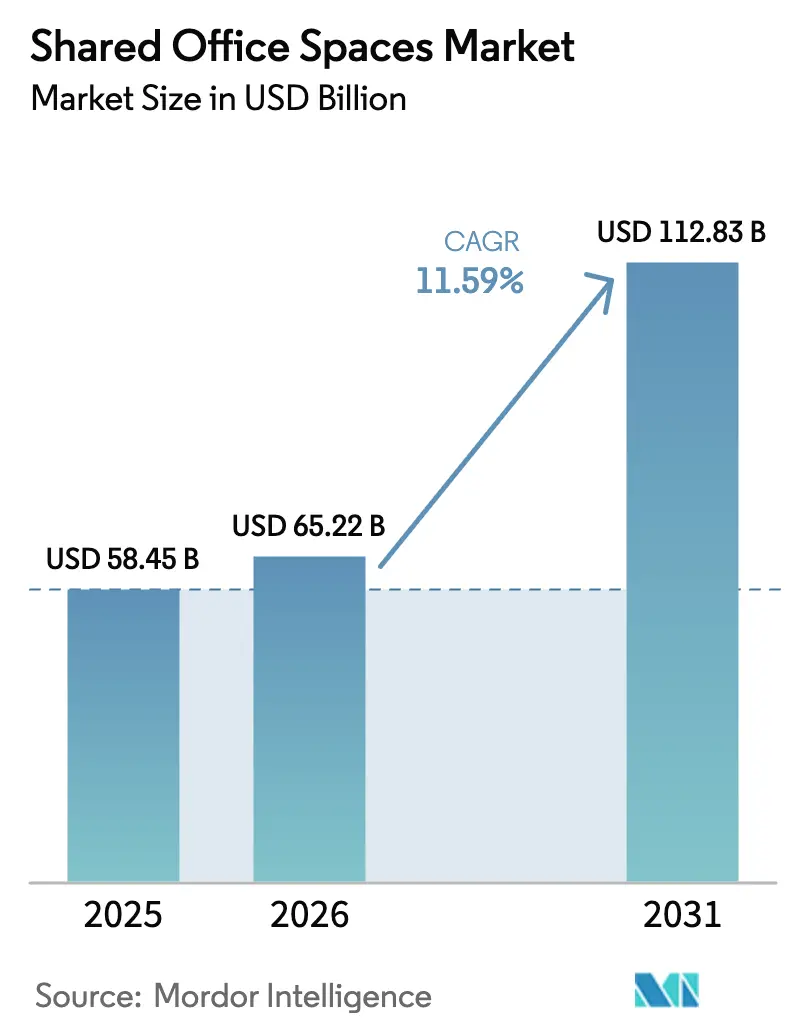

La taille du marché des espaces de bureaux partagés devrait progresser de 58,45 milliards USD en 2025 et 65,22 milliards USD en 2026 à 112,83 milliards USD d'ici 2031, enregistrant un TCAC de 11,59 % entre 2026 et 2031.

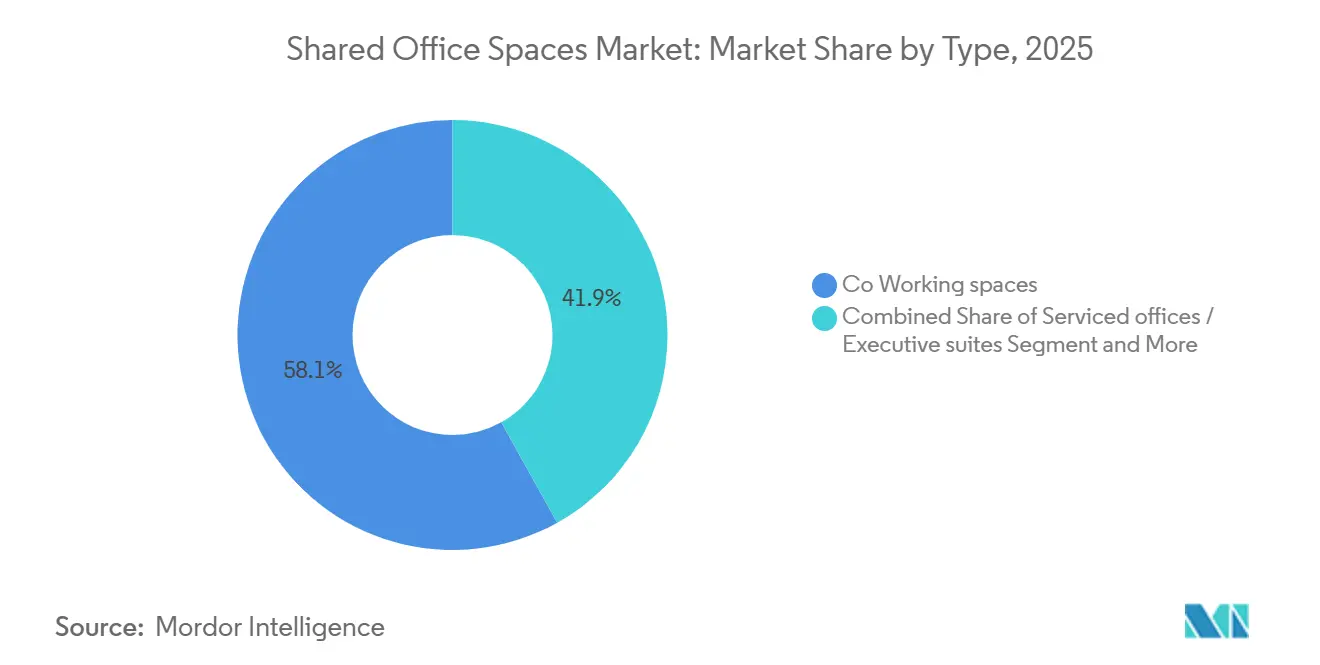

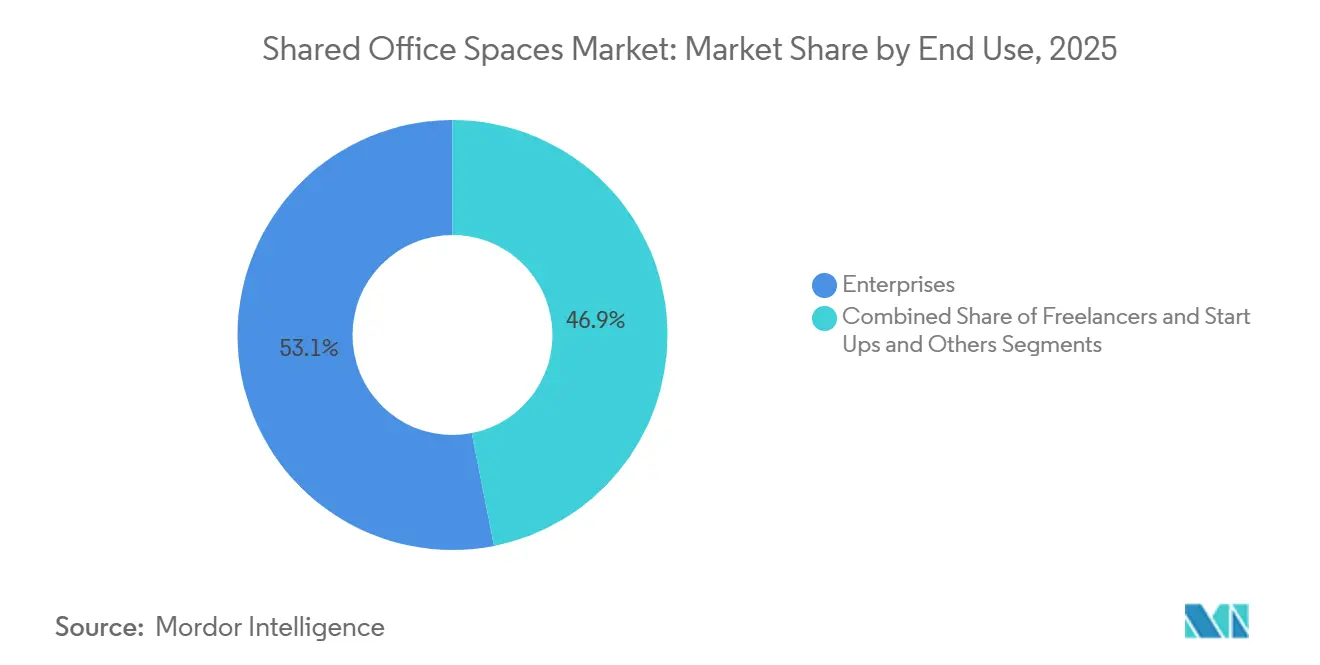

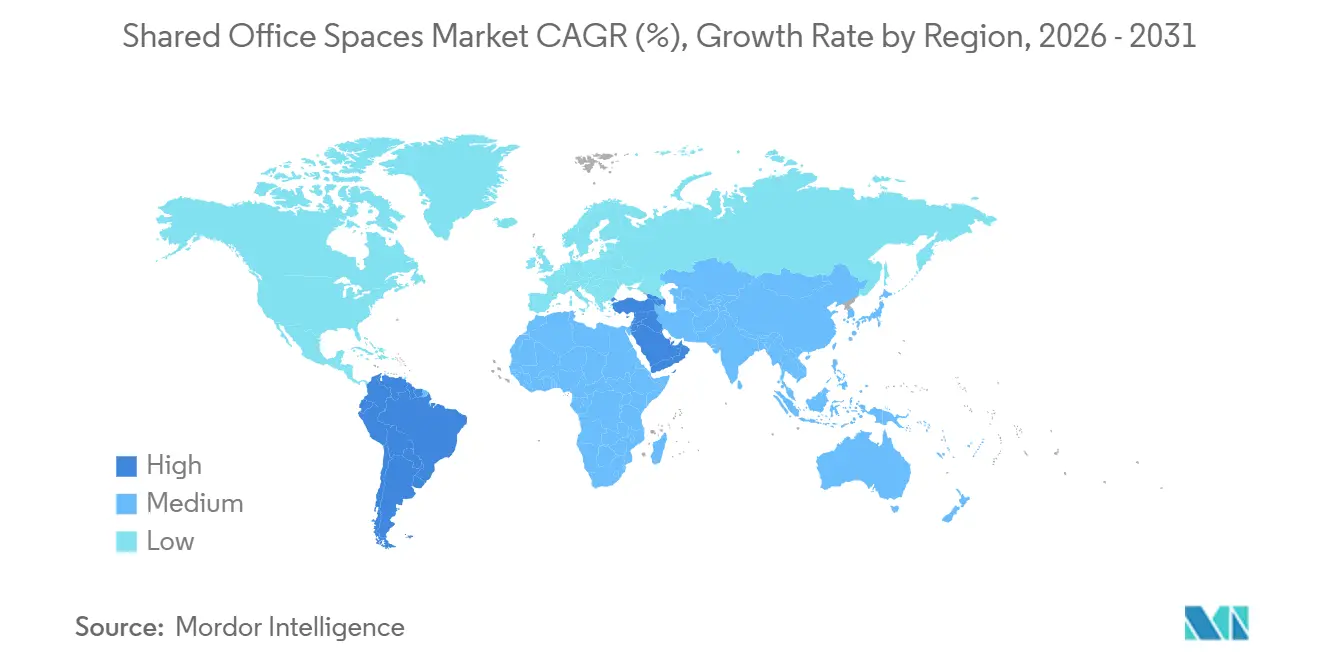

La stratégie immobilière d'entreprise évolue vers des empreintes distribuées à faible intensité capitalistique qui alignent les coûts d'occupation sur des effectifs volatils, poussant les propriétaires et les entreprises à privilégier les centres flex clés en main plutôt que les baux fixes à long terme. Les espaces de coworking ont représenté 58,1 % du chiffre d'affaires 2025, mais le segment virtuel et hybride « Autres » se développe le plus rapidement, les clients associant adresses numériques et salles de réunion à la demande à une utilisation limitée des postes de travail. Les technologies de l'information et les services informatiques ont contrôlé 35,6 % de la demande en 2025 ; cependant, les équipes des sciences de la vie, de l'énergie et du droit adoptent des modèles flex pour des projets ponctuels, générant une croissance à deux chiffres. L'Asie-Pacifique a contribué à hauteur de 36,9 % du chiffre d'affaires, portée par la progression de l'Inde vers 105 millions de pieds carrés de stock d'ici 2026 et la consolidation des opérateurs en Chine après les modifications des règles de sous-location. Parallèlement, l'Amérique du Sud est la zone géographique à forte croissance, soutenue par la participation de 49,9 % de WeWork dans WeWork Brasil, qui ancre l'expansion dans la ceinture de start-ups de São Paulo.

Principaux enseignements du rapport

- Par type, les espaces de coworking ont dominé avec une part de chiffre d'affaires de 58,1 % en 2025 ; le segment Autres devrait se développer à un TCAC de 12,11 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques ont représenté 35,6 % du chiffre d'affaires 2025 ; les autres services devraient croître à un TCAC de 12,41 % jusqu'en 2031.

- Par utilisation finale, les entreprises ont représenté 53,1 % de la demande 2025 ; les start-ups et les indépendants devraient progresser à un TCAC de 12,78 % d'ici 2031.

- Par région, l'Asie-Pacifique a capté 36,9 % des ventes 2025 ; l'Amérique du Sud devrait enregistrer un TCAC de 12,98 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des espaces de bureaux partagés

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La normalisation du travail hybride accroît la demande de postes de travail flexibles et de bureaux à court terme | +3.2% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption par les entreprises d'espaces flexibles gérés en remplacement des engagements de baux à long terme | +2.8% | Pôles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des start-ups et des PME préférant des bureaux clés en main avec de faibles dépenses d'investissement initiales | +2.1% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Propriétaires s'associant à des opérateurs pour monétiser les étages vacants par conversion flex | +1.9% | Amérique du Nord, Royaume-Uni, Allemagne et France | Court terme (≤ 2 ans) |

| Demande de réseaux distribués en « hub-and-spoke » permettant l'accès multi-villes pour les équipes | +1.6% | Multinationales mondiales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La normalisation du travail hybride accroît la demande de postes de travail flexibles et de bureaux à court terme

La présence hybride s'est stabilisée à deux ou trois jours par semaine, de sorte que les entreprises redimensionnent leurs empreintes et se tournent vers des abonnements flexibles mensuellement sans renégocier les baux. Les opérateurs ont lancé des formules à plusieurs niveaux allant des postes de travail partagés aux suites dédiées, transformant l'immobilier de coûts fixes en coûts variables. Des études en gestion des installations indiquent que les stratégies hybrides réduisent les besoins en espace par employé jusqu'à 50 %[1]Association internationale de gestion des installations, « Travail hybride et utilisation des espaces 2025 », ifma.org. Les propriétaires considèrent donc les centres flex comme un tampon contre le risque de vacance et un moyen de capter des loyers premium pour la commodité clé en main. En conséquence, la dynamique de la demande est répartie dans les principaux centres urbains où les politiques hybrides sont devenues la norme.

Adoption par les entreprises d'espaces flexibles gérés en remplacement des engagements de baux à long terme

Les grandes entreprises externalisent de plus en plus leurs opérations immobilières, préférant des préavis de 90 jours aux engagements pluriannuels. L'acquisition d'Industrious par CBRE pour 400 millions USD en janvier 2025 illustre la montée en gamme des propriétaires pour sécuriser des honoraires de gestion et une occupation stable de leurs portefeuilles détenus en propre. Les services financiers et les cabinets de conseil sont en première ligne, déployant des suites flex pour les équipes de projet et les groupes de travail d'intégration. Les contrats de gestion regroupent mobilier, connectivité, accueil et services d'hospitalité en un seul poste mensuel, favorisant la prévisibilité des coûts. Les multinationales qui testent des pôles régionaux en Asie et en Europe citent la capacité à s'étendre ou à se retirer rapidement comme facteur décisif.

Croissance des start-ups et des PME préférant des bureaux clés en main avec de faibles dépenses d'investissement initiales

Les entreprises en phase de démarrage préservent leur capital en choisissant des suites de coworking qui réduisent les délais d'aménagement à moins de deux semaines. Les opérateurs indiens Awfis et Smartworks ont déposé des dossiers d'introduction en bourse devant lever au total 1,08 milliard USD en 2026 pour développer leur stock au-delà des villes de rang 1[2]Awfis Space Solutions, « Prospectus préliminaire d'introduction en bourse 2024 », awfis.com . Les espaces clés en main suppriment la nécessité des lourdes cautions exigées par les propriétaires traditionnels, faisant des centres flexibles une passerelle vers des adresses d'entreprise formelles pour des milliers de jeunes sociétés. Les événements communautaires, le mentorat et les journées de pitch investisseurs, en intégrant ces principes, renforcent la fidélisation même lorsque les cycles de financement par capital-risque se ralentissent.

Propriétaires s'associant à des opérateurs pour monétiser les étages vacants par conversion flex

Les propriétaires d'immeubles confrontés à une vacance élevée consacrent 10 à 20 % de leur surface locative au coworking. L'acquisition par IWG en février 2026 de Design Offices, ajoutant environ 50 sites allemands, illustre les collaborations à faible intensité capitalistique où les propriétaires prennent en charge les coûts d'aménagement en échange d'un partage des revenus. Ces accords stabilisent l'occupation, diversifient les rôles de loyers et attirent des locataires plus petits qui apprécient la proximité des équipements partagés. Les propriétaires se couvrent également contre le risque de défaillance, car les flux de trésorerie proviennent de centaines de membres à court terme plutôt que d'un seul locataire, protégeant les revenus en période de ralentissement.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des coûts d'aménagement et d'exploitation élevés pèsent sur la rentabilité à des niveaux d'occupation inférieurs | -1.8% | Mondial, centres d'affaires à coût élevé | Court terme (≤ 2 ans) |

| Sensibilité de la demande aux ralentissements économiques, réduisant l'utilisation des postes et les renouvellements | -1.3% | Mondial, secteurs cycliques | Moyen terme (2-4 ans) |

| Concurrence intense et dépréciation des prix dans les principaux centres d'affaires et marchés secondaires | -0.9% | Mondial, métropoles en surcapacité | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Des coûts d'aménagement et d'exploitation élevés pèsent sur la rentabilité à des niveaux d'occupation inférieurs

Les opérateurs investissent entre 50 et 150 USD par pied carré pour livrer des intérieurs clés en main, portant les seuils de rentabilité à 70-80 % d'occupation. La faillite de WeWork en 2023 a mis en évidence la fragilité des modèles de bail principal lorsque le taux d'utilisation descend en dessous de ce seuil. Les loyers premium dans les centres d'affaires amplifient la pression sur les marges, tandis que le nettoyage, l'énergie et les services d'hospitalité peuvent ajouter 30 % aux frais généraux. IWG contrebalance cela grâce à un portefeuille composé à 95 % de franchises ou de contrats de gestion qui transfèrent les dépenses d'aménagement aux propriétaires, mais plafonne également la hausse sur les marchés contraints. De nombreux acteurs se tournent vers les capteurs IoT et la tarification dynamique pour optimiser le rendement des postes et maintenir les marges.

Sensibilité de la demande aux ralentissements économiques : réduction de l'utilisation des postes et des renouvellements

Les baux à court terme amplifient le taux de rotation lorsque les financements se resserrent ou que les embauches sont gelées. La prise en charge d'espaces flexibles à Singapour en 2024 a chuté à 45 000 pieds carrés, son niveau le plus bas en cinq ans, les tensions bancaires ayant conduit les multinationales à suspendre leurs déménagements immobiliers[3]JTC Corporation, « Marché des espaces de travail flexibles à Singapour 2024 », jtc.gov.sg . Les opérateurs réduisent souvent les tarifs des postes de 15 à 20 % pour maintenir l'occupation, érodant le revenu par poste même si les obligations locatives demeurent. Les locataires financés par capital-risque sont particulièrement volatils, les vagues de réduction d'effectifs reflétant les cycles des marchés de capitaux. Pour amortir les fluctuations, les opérateurs diversifient leur clientèle et lancent des formules d'engagement plus longues qui échangent des remises contre une sécurité de durée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les modèles virtuels et hybrides gagnent en dynamisme

Le format coworking a dominé 2025 avec 58,1 % de la part de marché des espaces de bureaux partagés, porté par les indépendants et les petites équipes en quête de communauté et de collaboration. Pourtant, le segment « Autres » — formules hybrides et bureaux virtuels — devrait mener la course à un TCAC de 12,11 % jusqu'en 2031, reflétant la demande d'adresses commerciales, de gestion du courrier et de salles de réunion occasionnelles sans postes permanents. Cette structure permet aux utilisateurs de réduire leurs coûts jusqu'à 70 % par rapport aux baux conventionnels tout en conservant une présence professionnelle. Des opérateurs tels que Yardi, qui a acquis les plateformes de réservation Deskpass et Hubble en janvier 2025, construisent des places de marché qui orientent les travailleurs mobiles vers les salles disponibles en temps réel.

Les solutions hybrides se situent à l'intersection de l'identité numérique et de l'espace à la demande. L'acceptation réglementaire des adresses virtuelles est inégale, incitant les prestataires à intégrer un accompagnement à la conformité pour les clients multinationaux gérant des immatriculations transfrontalières. Les bureaux équipés restent une niche premium pour les cabinets d'avocats et les conseillers ayant besoin de confidentialité, superposant souvent accès biométrique, suites insonorisées et Wi-Fi chiffré conformes aux normes de gestion des installations ISO 41001. À mesure que les propriétaires ajoutent des étages riches en équipements, les marges traditionnelles du coworking sont sous pression, orientant les opérateurs vers une différenciation par la technologie et des menus de services plus larges.

Par secteur : diversification au-delà des services informatiques

Les technologies de l'information et les services informatiques représentent 35,6 % du chiffre d'affaires actuel, mais les autres services — sciences de la vie, énergie, droit et commerce de détail — progresseront à un taux composé de 12,41 % jusqu'en 2031, réduisant l'écart. Les start-ups de biotechnologie, par exemple, louent des espaces de coworking prêts pour les laboratoires, évitant des dépenses d'investissement supérieures à 1 million USD pour la ventilation, le stockage à froid et les équipements de conformité. Les entreprises énergétiques déploient des bureaux de projet mobiles à proximité des chantiers de parcs éoliens ou des campagnes de forage, déplaçant les modules au fil de l'avancement des travaux et évitant les baux abandonnés. Les cabinets juridiques répartissent le personnel de back-office dans des banlieues moins coûteuses tout en conservant des suites clients en centre-ville, réduisant les dépenses locatives jusqu'à 50 %.

Les banques, les assurances et les salles de trading financier utilisent également des espaces communautaires pour les équipes de transaction et les unités de fusion temporaires, mais des réglementations plus strictes en matière de confidentialité des données modulent leur rythme d'adoption. Les enseignes de commerce de détail expérimentent des hybrides showroom-coworking où designers, acheteurs et clients se réunissent autour des collections. À mesure que les secteurs se diversifient, les opérateurs intègrent des infrastructures spécialisées — laboratoires humides, VPN sécurisés ou zones événementielles à fort trafic — pour attirer et fidéliser des locataires de niche, soutenant des sources de revenus supplémentaires.

Par utilisation finale : les start-ups et les indépendants s'accélèrent

Les entreprises ont fourni 53,1 % de la demande 2025, mais les start-ups et les indépendants afficheront le TCAC le plus rapide à 12,78 % jusqu'en 2031, les capital-risqueurs favorisant des structures de coûts légères et flexibles. Les suites clés en main permettent aux fondateurs d'emménager en deux semaines contre un cycle d'aménagement de six à neuf mois pour les espaces traditionnels. L'Inde illustre cette dynamique : Awfis et Smartworks visent collectivement plus de 840 millions USD via des introductions en bourse pour ajouter des capacités au-delà des métropoles de rang 1. Pour les indépendants, le réseautage organisé, les ateliers de compétences et les événements de création de communauté remplacent l'isolement des bureaux à domicile, tandis que les cadres fractionnels utilisent des passes journaliers pour maintenir des environnements professionnels adaptés aux clients.

Les utilisateurs d'entreprise ne restent pas immobiles ; beaucoup négocient des accords de campus dans un immeuble, réservant des étages à accès contrôlé et à l'image de la marque qui reflètent la culture du siège social mais reposent sur des contrats de gestion. Ces arrangements garantissent une utilisation stable pour les opérateurs tout en donnant aux grands employeurs la possibilité d'ajuster l'occupation en fonction de l'évolution des ratios de politique hybride. La colocalisation de start-ups et d'entreprises alimente également des pipelines d'innovation et de partenariat, ajoutant une valeur intangible qui renforce la fidélisation entre les types de locataires.

Analyse géographique

L'Asie-Pacifique a représenté 36,9 % du chiffre d'affaires 2025, portée par la progression de l'Inde vers 105 millions de pieds carrés de stock flex et la consolidation des opérateurs en Chine sous des règles de sous-location renforcées. Le pivot culturel progressif du Japon vers le travail hybride stimule la demande à Tokyo et Osaka, tandis que les corridors de Sydney et Melbourne en Australie enregistrent une forte absorption de la part des entreprises de services professionnels et de technologie. L'Amérique du Sud est la zone à la croissance la plus rapide avec un TCAC projeté de 12,98 % ; la participation de 49,9 % de WeWork dans WeWork Brasil apporte des capitaux et une notoriété de marque pour servir la scène des start-ups de São Paulo malgré les fluctuations monétaires. Le Mexique bénéficie des projets de fabrication en délocalisation de proximité qui nécessitent des bureaux de gestion temporaires, stimulant l'occupation à Monterrey et Mexico.

L'Amérique du Nord reste un poids lourd avec 7 748 sites de coworking aux É�ٲ��ٲ�-���Ծ��� recensés au deuxième trimestre 2025, malgré une réduction nette de 1 % de l'empreinte due à la fermeture de centres suburbains non rentables. Les pôles technologiques canadiens de Toronto et Vancouver génèrent une demande supplémentaire, et les propriétaires convertissent les espaces excédentaires en flex dans des tours vieilles de dix ans dont les rôles de baux s'assouplissent. L'Europe passe d'une phase de croissance précoce à la maturité ; la reprise de Design Offices par IWG en février 2026 injecte 50 sites allemands axés sur la reconversion de campus d'entreprise, tandis que le Royaume-Uni mène l'absorption continentale malgré un marché locatif post-Brexit plus lent. La France, l'Espagne et l'Italie affichent des gains réguliers à mesure que les propriétaires intègrent le flex à partage de revenus dans les rénovations d'immeubles, visant à lutter contre la vacance persistante sur les actifs anciens. Les initiatives émergentes aux Émirats arabes unis et en Arabie saoudite alignent les déploiements de coworking sur les poussées de diversification de la Vision 2030, attirant les entrepreneurs étrangers grâce à des visas de start-up et des programmes de subventions incluant des abonnements flex à tarif réduit.

Paysage concurrentiel

La concurrence est modérée et influencée par des modèles de risque différents. IWG exploite 3 751 centres dans 120 pays grâce à une stratégie de franchise et de contrats de gestion, qui maintient les actifs hors bilan et permet une expansion rapide. En revanche, le stock de baux principaux hérité de WeWork a conduit à sa faillite en 2023 ; l'entreprise a depuis abandonné plus de 100 sites déficitaires et s'est réorientée vers des contrats de gestion tout en ancrant sa croissance via sa coentreprise brésilienne. L'acquisition d'Industrious par CBRE pour 400 millions USD donne au courtier un poids dans les opérations flex et un pipeline captif de clients propriétaires cherchant des offres clés en main.

La technologie est le prochain champ de bataille. L'acquisition par Yardi en janvier 2025 de Deskpass et Hubble intègre des places de marché de réservation sans friction dans une pile PropTech plus large, menaçant de désintermédier les opérateurs traditionnels en connectant directement les utilisateurs finaux aux stocks vacants. Les opérateurs superposent des capteurs IoT, des analyses d'occupation basées sur l'IA et des accès contrôlés par application pour élever les niveaux de service et optimiser le rendement des postes. Les certifications de durabilité sont devenues incontournables : les certifications LEED ou WELL et les aménagements à faible empreinte carbone remportent les mandats d'entreprise portés par les tableaux de bord ESG. Pendant ce temps, la guerre des prix est la plus féroce dans les centres d'affaires mondiaux, où les tarifs des postes baissent de 15 à 20 % pour maintenir l'occupation alors que la présence moyenne des employés se stabilise en dessous de trois jours par semaine.

La croissance dans les espaces non exploités repose sur les villes secondaires et les partenariats avec les propriétaires. Des acteurs tels que JustCo et Convene s'implantent respectivement à Kuala Lumpur, Manille et Boston, adaptant une hospitalité premium et une programmation événementielle à la demande locale. Les opérateurs indiens en voie d'introduction en bourse misent sur l'expansion dans les villes de rang 2, soutenue par les pôles de start-up gouvernementaux et le déploiement de la 5G. Les barrières à l'entrée sur le marché restent faibles, mais la notoriété de la marque, l'adoption technologique et les alliances avec les propriétaires déterminent la survie à mesure que les coûts du capital augmentent et que la rentabilité supplante les stratégies de croissance à grande vitesse.

Leaders du secteur des espaces de bureaux partagés

IWG plc (Regus, Spaces, Signature, HQ)

WeWork Inc.

Industrious

CBRE Group – Hana/Flex

Servcorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : IWG plc a acquis Design Offices, ajoutant ≈50 sites allemands et accélérant son développement européen à faible intensité capitalistique.

- Février 2025 : WeWork Inc. a acquis une participation de 49,9 % dans WeWork Brasil, renforçant sa présence dans la plus grande économie d'Amérique du Sud.

- Janvier 2025 : CBRE Group a acquis Industrious pour 400 millions USD, intégrant la gestion flex dans sa plateforme de courtage.

- Janvier 2025 : Yardi Systems a acquis Deskpass et Hubble pour étendre son écosystème de réservation PropTech.

Périmètre du rapport mondial sur le marché des espaces de bureaux partagés

Un espace de bureau partagé ou espace de coworking est un arrangement dans lequel des travailleurs de différentes entreprises partagent un espace de bureau. Il permet des économies de coûts et une commodité grâce à l'utilisation d'infrastructures communes, telles que les équipements, les services publics, les services de réception et d'entretien, et dans certains cas les services de restauration et de réception de colis. Il est attractif pour les travailleurs indépendants, les scientifiques indépendants, les travailleurs à distance, les nomades numériques et les personnes qui voyagent fréquemment.

Le rapport mondial sur le marché des espaces de bureaux partagés est segmenté par type (espace de coworking, bureaux équipés/suites exécutives, autres), par secteur (IT & ITES, BFSI, conseil aux entreprises et services professionnels, autres services), par utilisation finale (indépendants, entreprises, start-ups et autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Espace de coworking |

| Bureaux équipés / suites exécutives |

| Autres (hybride, bureau virtuel) |

| Technologies de l'information (IT et ITES) |

| BFSI |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, droit) |

| ���Ի�é���Ի岹�Գٲ� |

| Entreprises |

| Start-ups et autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Reste de l'Asie-Pacifique |

| Par type | Espace de coworking | |

| Bureaux équipés / suites exécutives | ||

| Autres (hybride, bureau virtuel) | ||

| Par secteur | Technologies de l'information (IT et ITES) | |

| BFSI | ||

| Conseil aux entreprises et services professionnels | ||

| Autres services (commerce de détail, sciences de la vie, énergie, droit) | ||

| Par utilisation finale | ���Ի�é���Ի岹�Գٲ� | |

| Entreprises | ||

| Start-ups et autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des espaces de bureaux partagés d'ici 2031 ?

Le marché devrait atteindre 112,83 milliards USD d'ici 2031, progressant à un TCAC de 11,59 % de 2026 à 2031.

Quel segment détient actuellement la plus grande part de chiffre d'affaires ?

Les espaces de coworking ont dominé avec 58,1 % du chiffre d'affaires mondial en 2025.

Quelle géographie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud, portée par l'adoption des espaces flex au ����é������, devrait afficher un TCAC de 12,98 %.

Pourquoi les entreprises se tournent-elles vers des espaces flexibles gérés ?

Les contrats de gestion permettent aux grandes entreprises d'éviter les engagements de baux pluriannuels, d'externaliser les services de gestion des installations et d'ajuster l'espace à la hausse ou à la baisse avec un préavis de 90 jours.

Comment les propriétaires répondent-ils à la vacance élevée ?

Beaucoup convertissent 10 à 20 % de leurs étages locatifs en coworking via des partenariats à partage de revenus qui compensent les coûts d'aménagement et améliorent la stabilité de l'occupation.

Quels mouvements stratégiques reconfigurent la concurrence ?

Les opérations clés comprennent l'acquisition d'Industrious par CBRE pour 400 millions USD, l'acquisition de Design Offices par IWG et l'investissement de WeWork dans sa coentreprise brésilienne.

Dernière mise à jour de la page le: