Taille et part de marché de l'immobilier de bureaux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

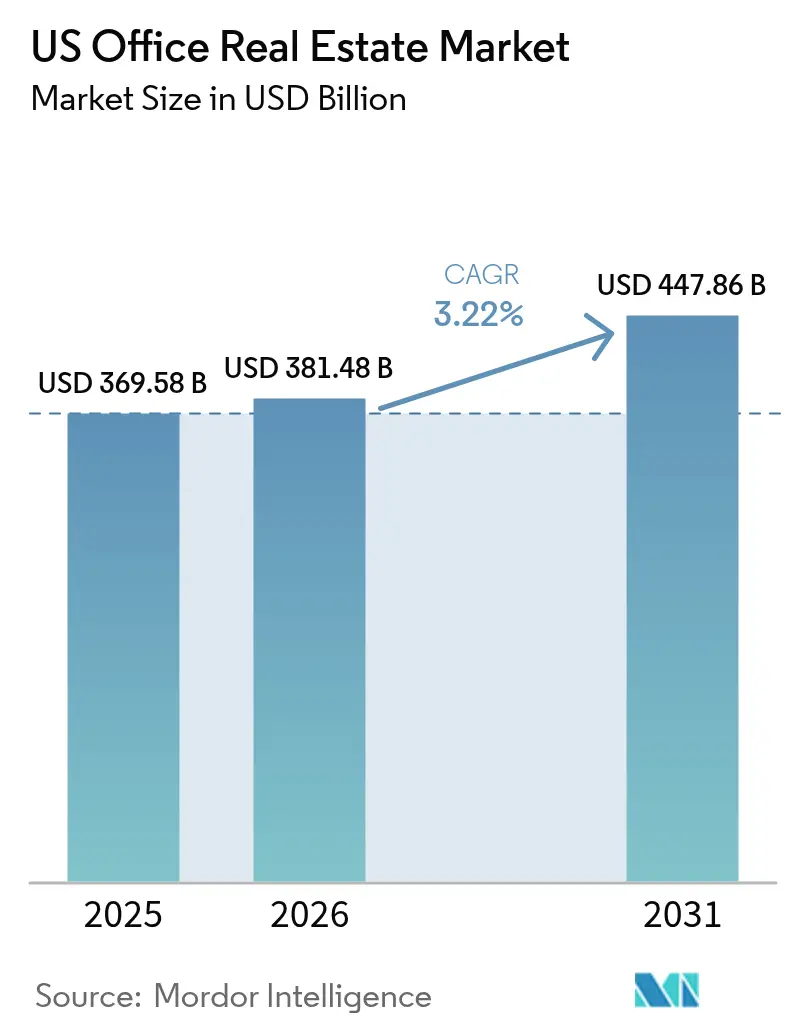

| Taille du marché de l'année de base (2025) | 369.58 Milliards de dollars |

| Taille du Marché (2026) | 381.48 Milliards de dollars |

| Taille du Marché (2031) | 447.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux aux États-Unis par ���ϲ�����

La taille du marché de l'immobilier de bureaux aux États-Unis était évaluée à 369,58 milliards USD en 2025 et devrait croître de 381,48 milliards USD en 2026 pour atteindre 447,86 milliards USD d'ici 2031, à un TCAC de 3,22 % au cours de la période de prévision (2026-2031). La « fuite vers la qualité » des locataires continue de remodeler la demande, les bâtiments premium et durables absorbant des surfaces tandis que les actifs secondaires peinent à fidéliser leurs occupants. Les immeubles de Catégorie A représentent déjà 58 % du stock occupé et captent la quasi-totalité de l'absorption nette positive, mettant en évidence un pivot décisif de l'efficience des coûts vers l'expérience en milieu de travail. La location flexible, la demande résiliente des secteurs à forte intensité de connaissance et les améliorations infrastructurelles dans les quartiers desservis par les transports en commun soutiennent davantage le marché de l'immobilier de bureaux aux États-Unis malgré des coûts de financement élevés. Dans le même temps, la bifurcation entre les espaces de premier rang et les espaces obsolètes s'élargit à mesure que les mandats en matière de développement durable accélèrent les exigences de rénovation et que le travail hybride supprime la demande pour les bureaux de banlieue dépassés.

Principales conclusions du rapport

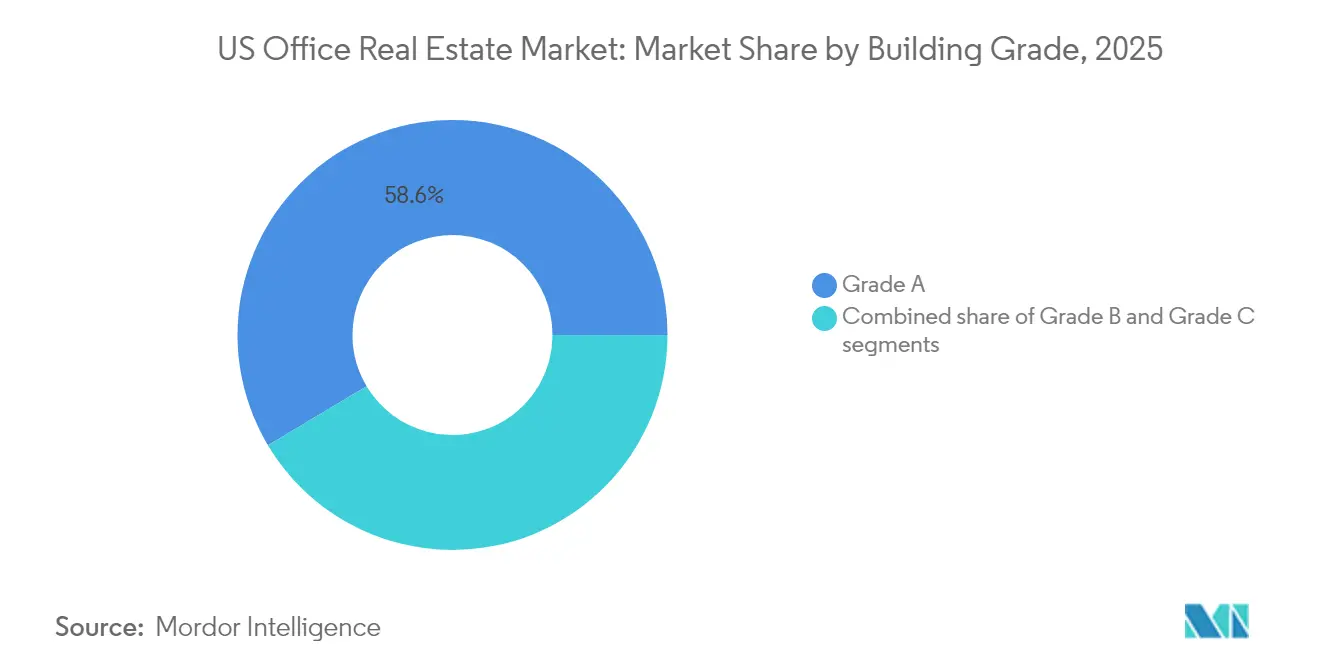

- Par catégorie de bâtiment, le stock de Catégorie A représentait 58,56 % de la part de marché de l'immobilier de bureaux aux États-Unis en 2025, tandis que les surfaces de Catégorie A devraient s'étendre à un TCAC de 3,76 % d'ici 2031.

- Par type de transaction, le segment de la location a capté 68,21 % de la part des revenus en 2025 ; les transactions de vente ont enregistré le TCAC le plus rapide de 3,66 % jusqu'en 2031.

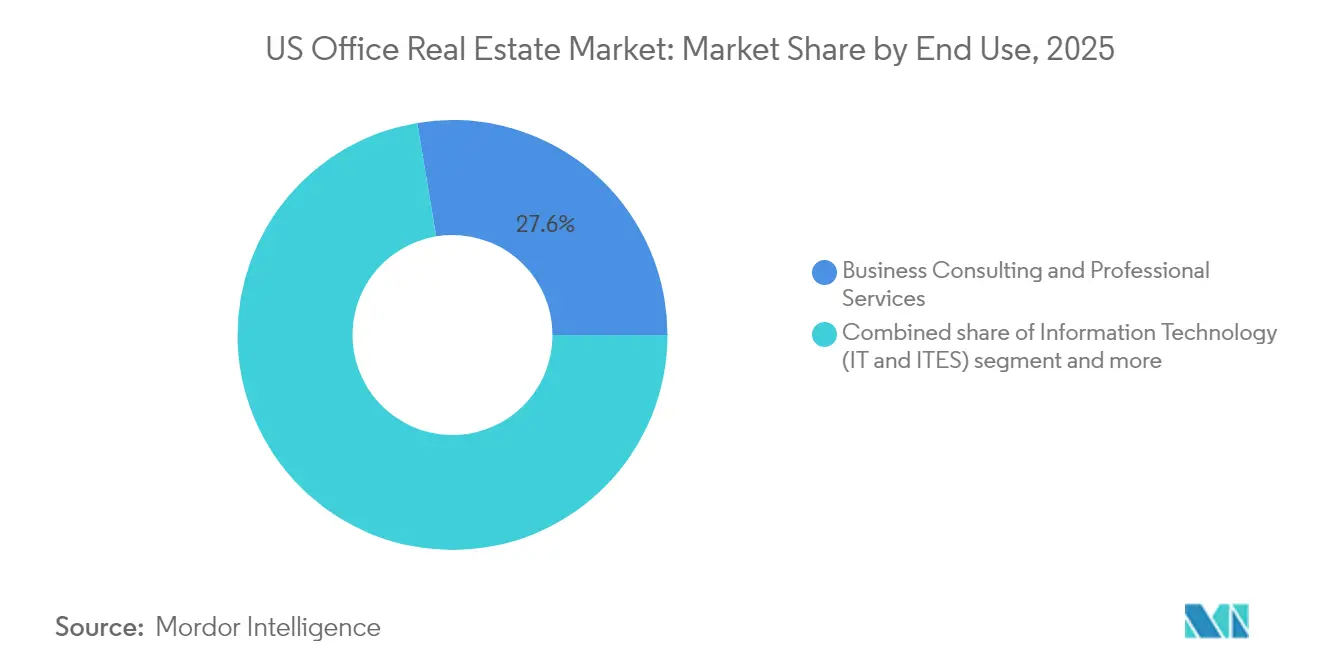

- Par utilisation finale, le conseil aux entreprises et les services professionnels représentaient 27,62 % de la taille du marché de l'immobilier de bureaux aux États-Unis en 2025, tandis que les technologies de l'information progressent à un TCAC de 3,88 % entre 2026 et 2031.

- Par État, New York était en tête avec une part de 23,65 % en 2025, tandis que le Texas affiche la croissance prévisionnelle la plus élevée avec un TCAC de 4,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des locataires pour les immeubles de Classe A et les bâtiments durables | +0.8% | National, fort à New York, San Francisco, Austin | Moyen terme (2-4 ans) |

| Demande de location de la part des secteurs technologique, sanitaire et financier | +0.7% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Mandats en matière de développement durable et rénovations écologiques | +0.6% | Les actifs fédéraux donnent le ton à l'échelle nationale | Long terme (≥ 4 ans) |

| Croissance des baux flexibles et à court terme | +0.5% | Les marchés secondaires affichent une adoption plus élevée | Moyen terme (2-4 ans) |

| Améliorations des infrastructures urbaines | +0.4% | Quartiers centraux des affaires connectés aux transports en commun | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante des locataires pour les immeubles de Classe A et les bâtiments durables

Les bureaux haut de gamme servent désormais d'outils de recrutement qui améliorent la productivité, poussant les occupants à privilégier la qualité des bâtiments plutôt que les économies sur les loyers. L'exigence de certification LEED Or de l'Administration des services généraux (General Services Administration) pour les nouveaux projets fédéraux signale une référence de qualité et de durabilité à l'échelle du marché. Les propriétaires d'actifs certifiés bénéficient d'une croissance plus forte des loyers, car les locataires considèrent les références environnementales comme partie intégrante de leurs objectifs ESG (environnement, social et gouvernance) d'entreprise. Les bâtiments urbains de premier plan dotés de systèmes écoénergétiques et à proximité des transports en commun enregistrent des taux d'occupation plus élevés et se voient accorder des engagements de bail plus longs. Les actifs obsolètes qui ne disposent pas de ces caractéristiques sont confrontés à une érosion de leur valeur, renforçant la bifurcation au sein du marché de l'immobilier de bureaux aux États-Unis.

Demande de location soutenue par des secteurs résilients

Les secteurs de la technologie, de la santé et de la finance ont collectivement représenté plus de la moitié de l'activité de location en 2024, dissipant les craintes d'un effondrement structurel de la demande de bureaux. Le bail de 141 000 pieds carrés conclu par Amazon avec WeWork dans la Silicon Valley souligne l'expansion sélective des entreprises technologiques dans des espaces de premier rang. Les établissements financiers maintiennent une présence physique pour répondre aux exigences réglementaires et aux besoins d'interaction avec les clients. Les prestataires de soins de santé nécessitent des agencements de bureaux spécialisés pour intégrer la télésanté aux services en présentiel, maintenant la demande même lorsque d'autres secteurs réduisent leurs effectifs. Le marché de l'immobilier de bureaux aux États-Unis bénéficie ainsi d'un noyau résilient de secteurs qui continuent de louer des espaces de haute spécification.

Adoption croissante de structures de bail flexibles et à court terme

Les responsables de l'immobilier d'entreprise recherchent de l'agilité, remplaçant les baux décennaux par des conditions incluant des clauses de contraction et d'expansion. En 2024, 42 % des occupants ont intégré des espaces flexibles dans leurs portefeuilles, ce qui constitue une évolution structurelle plutôt qu'une anomalie liée à la pandémie. Les propriétaires proposant des suites clés en main et des plateaux prêts à l'emploi captent des taux d'occupation plus élevés et peuvent facturer des primes de loyer pour cette optionnalité. La tendance est particulièrement marquée dans les marchés secondaires où les locataires valorisent la flexibilité pour évoluer au rythme de la croissance des bassins de main-d'œuvre locaux. Cette innovation en matière de location soutient des flux de trésorerie stables pour les propriétaires adaptables à travers le marché de l'immobilier de bureaux aux États-Unis.

Améliorations des infrastructures améliorant l'accessibilité des bureaux

Les investissements dans les transports en commun à New York, Chicago et Austin améliorent la connectivité du dernier kilomètre et rehaussent l'attractivité des immeubles de bureaux adjacents. L'accessibilité est primordiale dans un environnement de travail hybride où les employés effectuent moins de trajets mais attendent de la commodité lorsqu'ils se déplacent. Les quartiers raccordés aux stations de métro rénovées ou aux lignes de bus à haut niveau de service affichent une croissance des loyers et une absorption notablement plus rapides que les sous-marchés dépendants de l'automobile. Les municipalités associent de plus en plus les permis de construire de bureaux à des améliorations de la mobilité, alignant les capitaux publics et privés pour revitaliser les centres-villes. Ces synergies renforcent les primes de localisation sur le marché de l'immobilier de bureaux aux États-Unis.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de vacance élevé dans les stocks obsolètes et de banlieue | -0.9% | Banlieues et quartiers centraux des affaires secondaires | Moyen terme (2-4 ans) |

| Taux d'intérêt élevés et financement restrictif | -0.8% | National, opérations à effet de levier | Court terme (≤ 2 ans) |

| Retard dans l'application du retour au bureau | -0.6% | Villes passerelles les plus touchées | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Taux de vacance élevés dans les bureaux obsolètes et de banlieue

L'obsolescence fonctionnelle s'accélère pour les bâtiments aux agencements inefficaces, aux infrastructures technologiques limitées ou aux mauvaises références ESG. Le taux de vacance national a atteint des niveaux records début 2025, les parcs de banlieue de Classe C affichant des taux de vacance à deux chiffres supérieurs à ceux des stocks de Classe A en centre-ville. La réduction des trajets quotidiens affaiblit la fréquentation qui soutenait autrefois les commerces de proximité en banlieue, déprimant davantage la demande des locataires. Les propriétaires font face à des décisions d'investissement difficiles : entreprendre des rénovations coûteuses ou accepter une dégradation des flux de trésorerie. Le poids des espaces obsolètes freine la croissance globale du marché de l'immobilier de bureaux aux États-Unis[1]Lawrence Yun, « Perspectives du marché immobilier commercial, janvier 2025 », Association nationale des agents immobiliers (National Association of Realtors), nar.realtor.

Retard du retour au bureau freinant l'absorption des surfaces

Seules 17 % des entreprises appliquent des règles de présence malgré le fait que 80 % disposent de politiques formelles, maintenant le taux moyen d'occupation physique en dessous de 50 %. Cette « vacance fantôme » retarde les restructurations de baux, les locataires hésitant à s'engager sur des surfaces à long terme[2]Thomas Bisacquino, « Prévisions de la demande de surfaces de bureaux T2 2025 », Fondation de recherche NAIOP (NAIOP Research Foundation), naiop.org. Les propriétaires doivent recalibrer leurs prévisions de revenus, allongeant les délais de retour sur investissement des projets d'investissement. L'incertitude pèse également sur le sentiment des investisseurs, élargissant les écarts entre les prix proposés et demandés pour les transactions. Ces dynamiques freinent l'élan à court terme du marché de l'immobilier de bureaux aux États-Unis.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : les actifs premium consolident leur puissance

Les bâtiments de Catégorie A représentaient 58,56 % du stock occupé en 2025, soulignant leur dominance au sein du marché de l'immobilier de bureaux aux États-Unis. Les actifs de premier rang ont affiché un TCAC prévisionnel de 3,76 % jusqu'en 2031 — bien au-dessus du marché global — en raison d'une fuite vers la qualité décisive de la part des locataires. L'absorption nette positive pour les surfaces de Catégorie A a dépassé 2 millions de pieds carrés au T1 2025, même si l'absorption globale du marché est restée stable. La taille du marché de l'immobilier de bureaux aux États-Unis pour les actifs de Catégorie A est donc positionnée pour s'étendre plus rapidement que toute autre catégorie sur l'horizon de prévision.

Des systèmes CVC supérieurs, des technologies sans contact et des équipements axés sur le bien-être font des lieux de travail premium des outils stratégiques de fidélisation des talents. Les normes du secteur public telles que l'exigence LEED Or de l'Administration des services généraux convergent avec les objectifs ESG du secteur privé pour consolider les références de Catégorie A comme spécification par défaut pour les grands occupants. Les investisseurs exploitent cet élan, canalisant les capitaux vers les tours emblématiques et les rénovations de type « core-plus », tandis que les décotes de prix pour les actifs secondaires s'élargissent. Par conséquent, le stock premium est susceptible de s'accaparer une plus grande part du marché de l'immobilier de bureaux aux États-Unis à mesure que les bâtiments obsolètes quittent l'inventaire concurrentiel.

Par type de transaction : dominance de la location maintenue

Les contrats de location ont contrôlé 68,21 % de la valeur des transactions en 2025, confirmant leur prééminence sur le marché de l'immobilier de bureaux aux États-Unis. Malgré cette dominance, les transactions de vente affichent un TCAC plus soutenu de 3,66 % jusqu'en 2031, les investisseurs opportunistes chassant la valeur. La taille du marché de l'immobilier de bureaux aux États-Unis associée aux contrats de location continue de croître régulièrement, car la flexibilité des bilans d'entreprise l'emporte sur l'attrait de la propriété dans un contexte économique volatil.

Les grands renouvellements de baux — 68 des 100 plus grandes transactions en 2024 — illustrent la préférence des locataires pour des bâtiments connus, des équipements rénovés et des concessions de la part des propriétaires plutôt que le risque de relocalisation. Pendant ce temps, des fonds de placement immobilier bien capitalisés émettent des obligations non garanties, telles que l'obligation de 850 millions USD de BXP, pour financer des acquisitions lors de dislocations de prix. La coexistence de locations dominantes et de ventes en accélération met en évidence un marché de l'immobilier de bureaux aux États-Unis en maturité où la location et l'investissement servent des objectifs stratégiques complémentaires.

Par utilisation finale : les services professionnels ancrent la demande

Le conseil aux entreprises et les services professionnels détenaient la plus grande part de 27,62 % en 2025, renforçant le rôle central du secteur sur le marché de l'immobilier de bureaux aux États-Unis. Les technologies de l'information, segment d'utilisateurs finaux à la croissance la plus rapide, devraient progresser à un TCAC de 3,88 % jusqu'en 2031, les géants technologiques ajoutant sélectivement des espaces premium dans les pôles d'innovation. La taille du marché de l'immobilier de bureaux aux États-Unis attribuable aux services professionnels reste stable, car ces entreprises s'appuient sur la collaboration avec les clients qui favorise les emplacements centraux.

Les occupants des services professionnels optimisent les agencements en intégrant des zones de réunion flexibles et des suites de collaboration numérique, maintenant des surfaces compactes mais de haute qualité. Les entreprises technologiques, en revanche, consolident les emplacements secondaires tout en développant leurs pôles en centre-ville, comme le montre le pivot de Google de One Market Plaza vers le 345 Spear Street. Les banques, compagnies d'assurance et sociétés de gestion d'actifs maintiennent une activité de location stable liée aux exigences de conformité et aux interactions avec les clients. Ensemble, ces secteurs fondés sur la connaissance soutiennent la stabilité des revenus des propriétaires sur le marché de l'immobilier de bureaux aux États-Unis.

Analyse géographique

New York a conservé une part dominante de 23,65 % en 2025, reflétant son attrait magnétique en tant que capitale mondiale de la finance et des médias. Vingt-quatre des 100 plus grands baux de bureaux de l'année dernière ont été conclus à Manhattan, soulignant l'appétit soutenu pour des espaces centralement situés et bien desservis par les transports en commun, même en régime de travail hybride. Les bâtiments de premier rang à proximité de Penn Station et de Grand Central obtiennent les loyers les plus élevés, car les employés accordent de la valeur aux courtes durées de trajet et aux nombreux équipements de proximité. Cependant, des coûts d'exploitation élevés et une charge fiscale importante poussent certaines entreprises à explorer des alternatives moins coûteuses, incitant les propriétaires new-yorkais à investir agressivement dans les équipements et les mises à niveau ESG.

Le Texas affiche le TCAC le plus rapide de 4,15 % jusqu'en 2031, propulsé par les relocalisations d'entreprises vers Austin, Dallas et Houston. Des structures fiscales avantageuses, un logement abordable et de vastes viviers de talents en ingénierie attirent à la fois les services financiers et les entreprises technologiques cherchant à se développer efficacement. Les investissements en infrastructures tels que le système de métro léger Project Connect d'Austin stimulent davantage la demande de bureaux en améliorant l'accès aux quartiers émergents. En conséquence, le marché de l'immobilier de bureaux aux États-Unis au Texas est susceptible de combler une partie de l'écart de part avec les marchés côtiers d'accès sur la période de prévision.

La Californie demeure un poids lourd, ses performances étant étroitement liées aux fortunes du secteur technologique dans la Silicon Valley et à l'expansion des médias à Los Angeles. Bien que plusieurs entreprises technologiques aient réduit leurs campus de banlieue excédentaires, la demande pour des pôles de collaboration haut de gamme dans le centre de San Francisco et à Sunnyvale persiste. La Floride tire parti d'une politique fiscale favorable et du statut de Miami en tant que passerelle financière vers l'Amérique latine pour attirer de nouveaux investissements, tandis que l'Illinois capitalise sur le réseau logistique de Chicago et son économie diversifiée pour fidéliser les occupants. Collectivement, ces dynamiques indiquent un rééquilibrage géographique où la croissance de la ceinture solaire complète l'attrait durable des centres côtiers historiques, façonnant un marché de l'immobilier de bureaux aux États-Unis plus polycentrique.

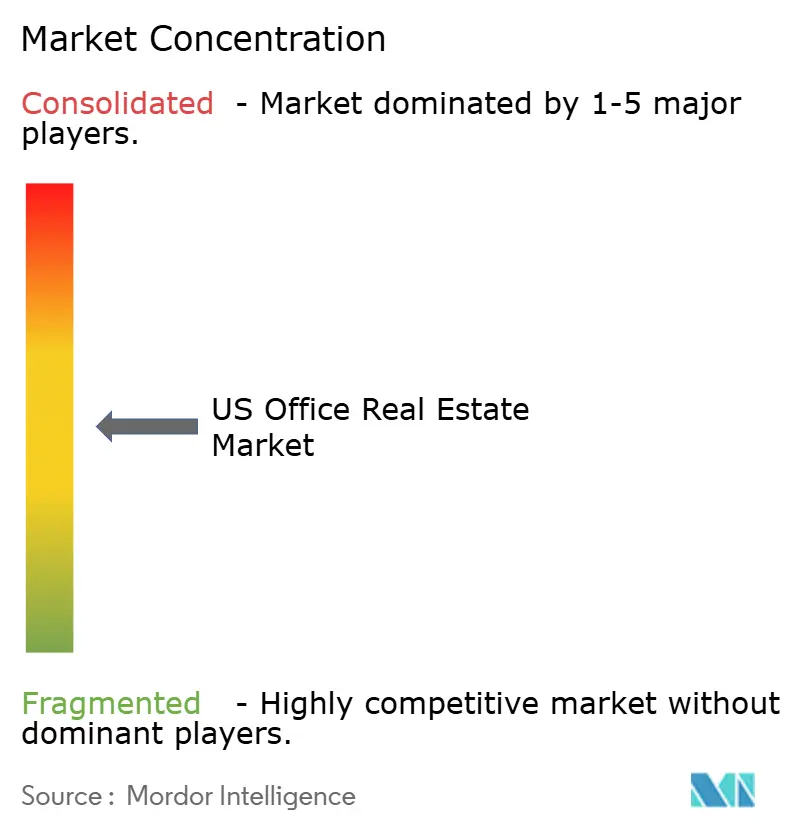

Paysage concurrentiel

Le marché de l'immobilier de bureaux aux États-Unis est modérément concentré, avec un mélange de fonds de placement immobilier nationaux, de promoteurs régionaux et de fonds de capital-investissement en concurrence pour attirer les locataires grâce à des améliorations d'équipements et à des références en matière de développement durable. Les grands propriétaires cotés tels que BXP, SL Green et Vornado dominent les marchés côtiers de premier plan, tandis que les opérateurs à vocation régionale maintiennent un avantage dans les villes de la ceinture solaire en forte croissance. La différenciation repose moins sur le loyer facial que sur l'expérience des locataires, allant des technologies de bâtiments intelligents aux services de qualité hôtelière qui incitent le personnel à revenir sur site.

Une stratégie claire de « fuite vers la qualité » oriente les actions sur les portefeuilles : l'émission d'obligations non garanties de 850 millions USD par BXP finance des acquisitions d'actifs de base tandis que les cessions ciblent les actifs de banlieue non stratégiques. L'acquisition en numéraire de 4 milliards USD de ROIC par Blackstone illustre l'appétit institutionnel pour le repositionnement d'actifs en périphérie de ville en complexes à usage mixte. Pendant ce temps, les fournisseurs d'espaces de travail flexibles s'associent aux propriétaires pour exploiter des plateaux clés en main, permettant aux propriétaires de répondre aux exigences d'agilité des locataires sans cannibaliser les baux à long terme.

La technologie est désormais un champ de bataille décisif. Les capteurs qui surveillent la qualité de l'air, l'occupation des bureaux et la consommation d'énergie offrent une optimisation fondée sur les données et des rapports ESG, donnant aux bâtiments à la pointe de la technologie un avantage marketing. Les rénovations durables influencent également les conditions de refinancement ; Office Properties Income Trust a renégocié 340 millions USD d'obligations en partie en mettant en avant sa feuille de route pour les bâtiments écologiques. À mesure que les capitaux gravitent vers des actifs premium et tournés vers l'avenir, les propriétaires plus faibles de stocks obsolètes font face à des carrefours stratégiques — soit entreprendre des mises à niveau capitalistiques intensives, soit céder à des prix décotés, renforçant ainsi une structure concurrentielle à deux vitesses à travers le marché de l'immobilier de bureaux aux États-Unis.

Leaders du secteur de l'immobilier de bureaux aux États-Unis

BXP, Inc.

SL Green Realty Corp.

Brookfield Properties

Vornado Realty Trust

Kilroy Realty Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a loué 141 000 pieds carrés auprès de WeWork dans la Silicon Valley pour soutenir son mandat de retour au bureau.

- Avril 2025 : CBRE a signalé 2,3 millions de pieds carrés d'absorption nette positive au T1 2025, le quatrième trimestre consécutif de croissance de la demande.

- Février 2025 : L'Administration des services généraux (GSA) a publié de nouvelles normes fondamentales PBS pour les bâtiments, mettant l'accent sur l'efficacité énergétique pour tous les projets fédéraux dont la réalisation est inférieure à 50 %.

- Janvier 2025 : BXP a finalisé un renouvellement et une extension de bail de 246 000 pieds carrés sur 20 ans avec KnitWell Group au 7 Times Square, New York.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'immobilier de bureau aux États-Unis comme la valeur annuelle en dollars générée par la location, la relocation ou la vente, dans les cinquante États, d'immeubles de bureaux achevés et productifs de revenus, qu'il s'agisse de tours CBD à locataires multiples ou d'immeubles flexibles de banlieue.

Exclusions du champ d'application : Les espaces en construction, les sièges sociaux occupés par leur propriétaire, les bureaux médicaux ou de sciences de la vie, et les biens déjà convertis à un usage résidentiel ne sont pas pris en compte.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (IT et ITES)

- BFSI (banque, services financiers et assurance)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, juridique)

- Par État

- Texas

- Californie

- Floride

- New York

- Illinois

- Reste des États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des gestionnaires d'investissement, des directeurs de courtage, des entreprises occupantes et des fournisseurs de technologie immobilière du Nord-Est, de la Sun Belt, du Midwest et de la côte Ouest. Leurs commentaires ont confirmé les règles de réconciliation de l'inoccupation, clarifié les ajustements de prime pour le stock LEED-Gold, et mis en évidence les premières pressions sur les loyers dans les métropoles secondaires.

Recherche documentaire

La base de référence commence par des ensembles de données publiques. Les analystes compilent les fichiers trimestriels d'absorption, d'inoccupation et de loyer à partir des indicateurs économiques du recensement américain, du Bureau of Labor Statistics, des tableaux de flux de fonds de la Réserve fédérale et des documents 10-K de la Securities and Exchange Commission. Des organismes sectoriels tels que la National Association of Realtors, la NAIOP et la Building Owners & Managers Association publient des indices de coûts de construction et des tendances en matière d'octroi de permis qui affinent les calibrages au niveau métropolitain.

L'accès de Mordor à D&B Hoovers, Dow Jones Factiva et Questel enrichit l'étude documentaire avec les valeurs des transactions des entreprises, les flux d'informations en temps réel et les comptages de brevets de construction intelligente qui laissent entrevoir la demande future. Les sources citées sont illustratives ; de nombreuses autres bases de données et tableaux de bord gouvernementaux contribuent à la collecte, à la validation et à la mise en contexte des données.

Dimensionnement du marché et prévisions

Une construction descendante reconstruit les pools de transactions annuelles à partir des surfaces louées enregistrées multipliées par les loyers effectifs spécifiques aux métropoles et recoupe ces totaux avec les valeurs des actes et les flux du marché des capitaux, suivis par des roll-up ascendants sélectifs des inventaires de qualité A pour mettre en évidence les lacunes. Les principaux facteurs sont la croissance de l'emploi dans le secteur des bureaux, les ratios absorption-construction, les écarts de taux de capitalisation, la vitesse de normalisation de l'inoccupation, les incitations fiscales à la rénovation et les mesures de fréquentation des lieux de travail hybrides. Une régression multivariée alimentée par ces variables produit les perspectives 2025-2030, tandis que l'analyse des scénarios capture les changements dans l'adoption des hybrides.

Cycle de validation et de mise à jour des données

Des analystes parallèles vérifient les écarts par rapport aux prévisions de la demande NAIOP, aux indicateurs de suivi des loyers CBRE et aux alertes d'inoccupation GAO, en signalant les divergences supérieures à trois points de pourcentage. Les réviseurs principaux résolvent les anomalies avant l'approbation. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires lorsque des chocs politiques ou tarifaires modifient sensiblement les perspectives.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau aux États-Unis commande la fiabilité

Les estimations du marché publiées divergent souvent ; les chiffres fluctuent parce que les éditeurs mélangent les évaluations d'actifs, les flux de location et le stock de pipeline de différentes manières. En se concentrant uniquement sur les espaces loués et actualisés chaque année, ���ϲ����� fournit une valeur traçable à partir d'enregistrements vérifiables plutôt que d'extrapolations de la valeur comptable.

D'autres études gonflent les totaux en intégrant les tours occupées par les propriétaires, les bureaux médicaux ou les valeurs comptables non actualisées, tandis que quelques-unes sous-estiment le marché en suivant uniquement les transferts d'actes ou en lissant les données à l'aide de longues moyennes mobiles. Mordor s'en tient à un champ d'application restreint, à des variables actuelles et à des hypothèses transparentes, ce qui permet d'obtenir un point médian équilibré auquel les clients peuvent faire confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 369,58 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 1,20 milliard d'USD (2024) | Conseil mondial A | Dénombrement des logements occupés par leur propriétaire et du parc médical ; se fonde sur la valeur comptable des actifs ; mise à jour irrégulière. |

| 135,37 milliards d'USD (2025) | Journal professionnel B | Ne tient compte que des ventes et des locations conclues ; exclut les actifs "build-to-suit" et les actifs en cours de construction. |

| 1,50 milliard d'USD (2025) | Agrégateur de données C | Estimation de la valeur du stock permanent par l'intermédiaire de l'indice de sentiment ; pas d'ajustement de la vacance ou de la concession |

Dans l'ensemble, la comparaison montre qu'une fois que la cohérence du champ d'application, les mises à jour en temps voulu et la validation à double voie sont appliquées, la dispersion se réduit et les décideurs disposent d'une base de référence transparente et reproductible pour l'établissement du budget et la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immobilier de bureaux aux États-Unis ?

Le marché a atteint 381,48 milliards USD en 2026 et devrait progresser pour atteindre 447,86 milliards USD d'ici 2031.

Quelle catégorie de bâtiment capte le plus de demande ?

Les bâtiments de Catégorie A détiennent 58,56 % de la part de marché et devraient croître à un TCAC de 3,76 % jusqu'en 2031, soulignant la fuite soutenue des locataires vers la qualité.

Quel État constitue le marché de bureaux à la croissance la plus rapide ?

Le Texas est en tête avec un TCAC prévisionnel de 4,15 % jusqu'en 2031, porté par les relocalisations d'entreprises vers Austin, Dallas et Houston.

Comment les baux flexibles influencent-ils les stratégies des propriétaires ?

Quarante-deux pour cent des occupants utilisent désormais des espaces flexibles, incitant les propriétaires à proposer des durées plus courtes, des droits d'extension et des suites clés en main pour capter la demande.

Quel rôle jouent les mandats en matière de développement durable dans la demande de bureaux ?

Les exigences ESG fédérales et d'entreprise accélèrent les rénovations écologiques et concentrent la demande dans les bâtiments certifiés, renforçant le pouvoir de fixation des prix pour les propriétaires d'actifs durables.

Les taux d'intérêt élevés dissuadent-ils les investissements ?

Les volumes de transactions ont baissé dans un contexte de financement plus restrictif, mais les fonds de placement immobilier bien capitalisés et les fonds de capital-investissement continuent d'acquérir et de repositionner des actifs de qualité lors des dislocations.

Dernière mise à jour de la page le: