Taille et part du marché de l'immobilier de bureaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

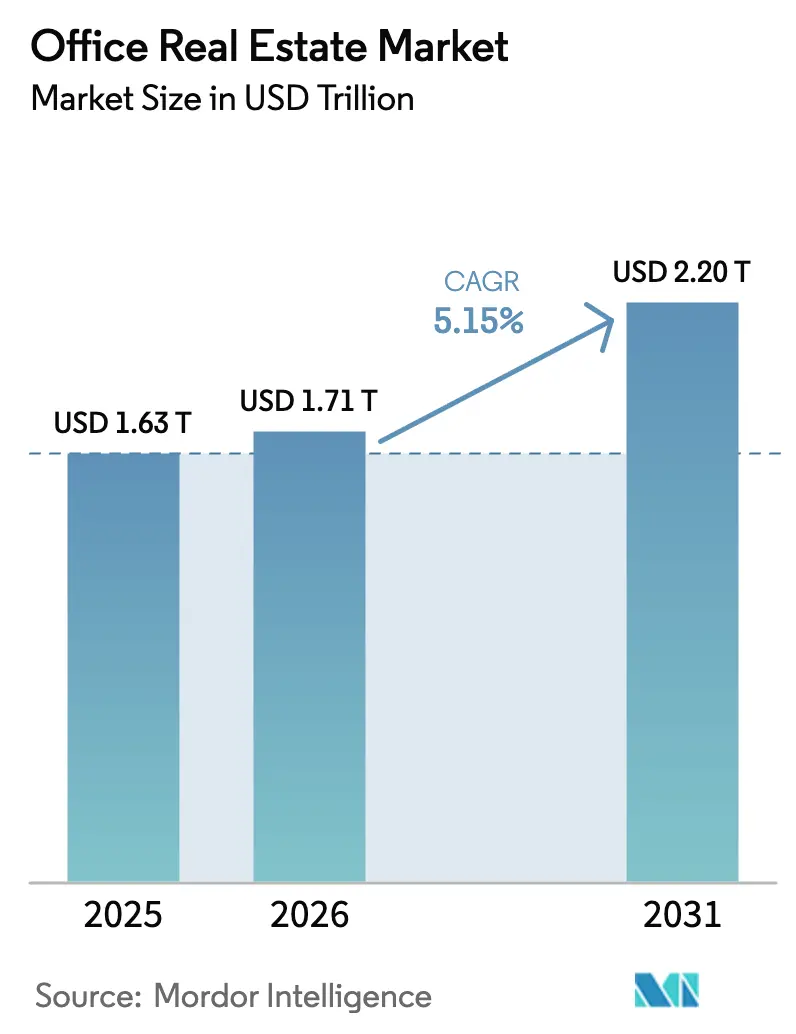

| Taille du Marché (2026) | 1.71 Trillions de dollars américains |

| Taille du Marché (2031) | 2.20 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux par ���ϲ�����

La taille du marché de l'immobilier de bureaux devrait progresser de 1 630 milliards USD en 2025 et 1 710 milliards USD en 2026 à 2 200 milliards USD d'ici 2031, enregistrant un CAGR de 5,15 % entre 2026 et 2031.

Le travail hybride s'est ancré dans la routine des entreprises, réorientant l'attention des locataires de la localisation vers l'expérience, la flexibilité et la durabilité. La demande se concentre désormais dans les tours de catégorie A qui combinent systèmes de bâtiments intelligents, équipements de bien-être et solides références environnementales, tandis que les stocks anciens font face à une vacance croissante. Les modèles locatifs dominent car les entreprises préfèrent les solutions hors bilan qui permettent un redimensionnement continu au gré des fluctuations des effectifs. L'Asie-Pacifique rythme l'absorption mondiale, portée par les centres de compétences mondiaux (GCC) et les pôles fintech, tandis que l'Amérique du Nord affiche une fracture entre les tours emblématiques et les actifs de catégorie B et C sous-performants. Les propriétaires qui déploient une gestion énergétique pilotée par l'IoT et des services de type hôtelier captent le segment haut de gamme du marché de l'immobilier de bureaux, créant un clivage qualitatif manifeste.

Principaux enseignements du rapport

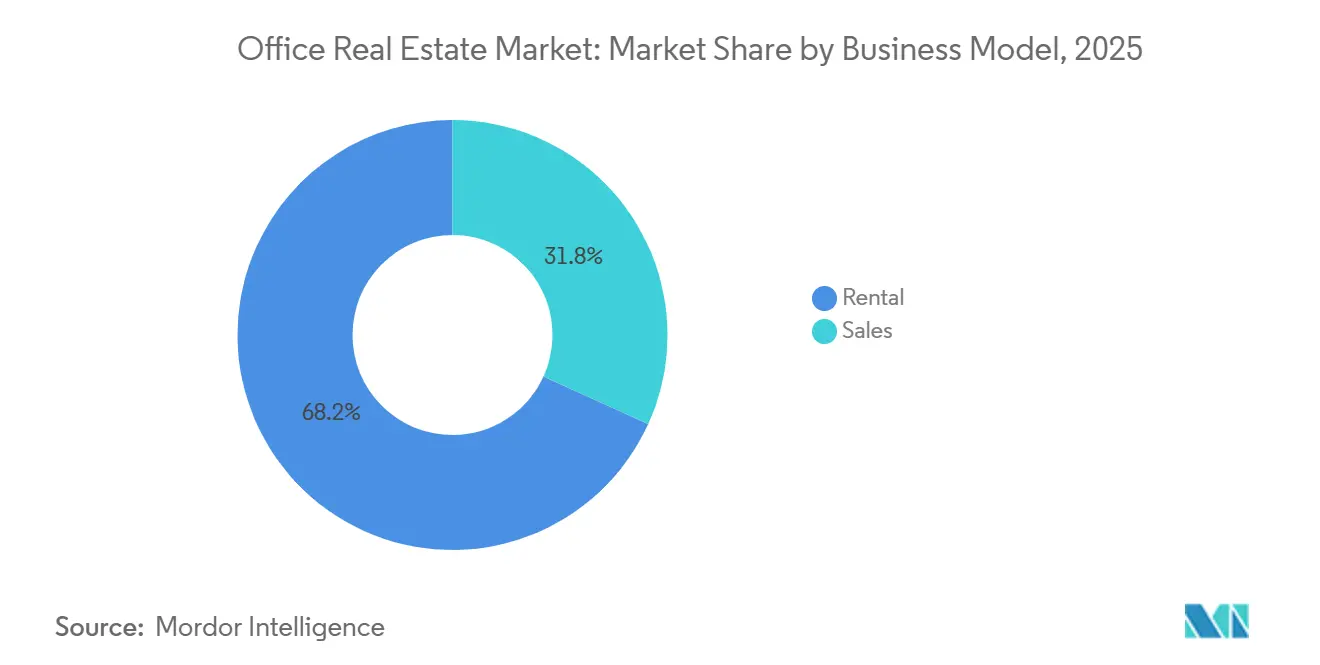

- Par modèle commercial, la location a capté 68,2 % de la part du marché de l'immobilier de bureaux en 2025, tandis que la vente est restée en retrait ; les revenus locatifs sont en passe de progresser à un CAGR de 5,91 % d'ici 2031.

- Par catégorie de bâtiment, les tours de catégorie A représentaient 63,4 % du parc locatif en 2025 et devraient croître à un CAGR de 5,74 % sur la période de prévision.

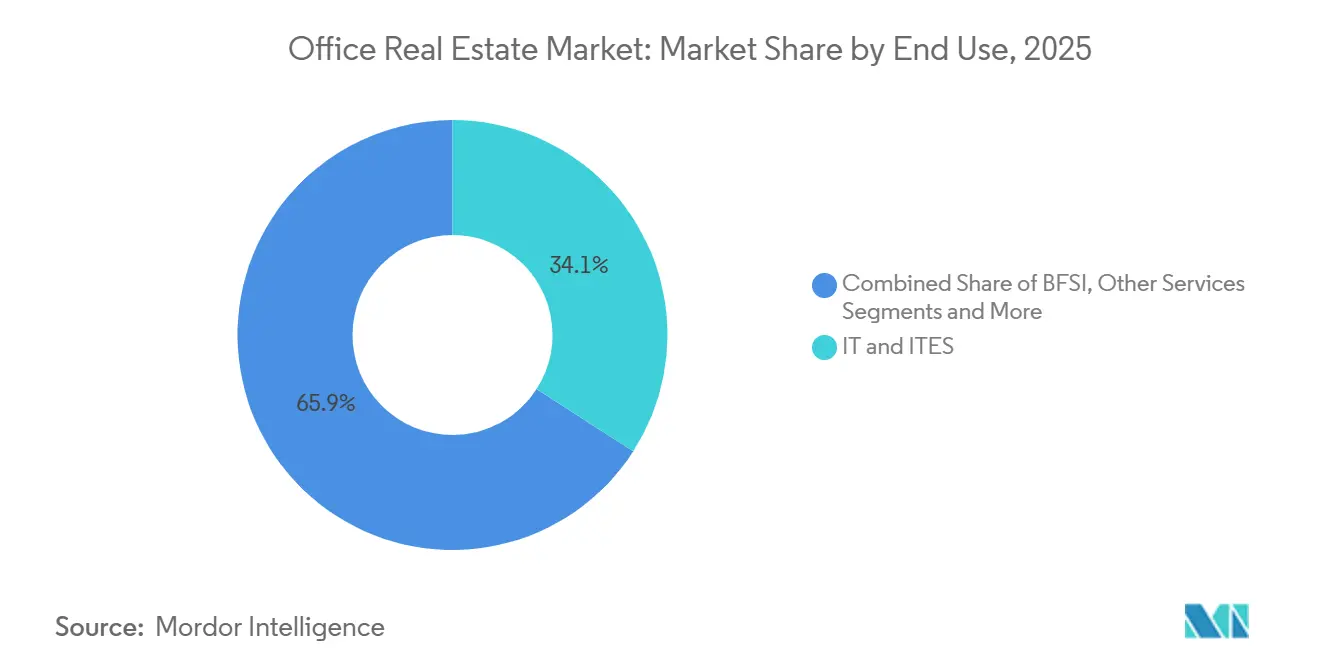

- Par utilisation finale, les technologies de l'information et les services informatiques ont représenté 34,1 % de la demande en 2025 et devraient afficher le CAGR le plus rapide, à 6,03 %, d'ici 2031.

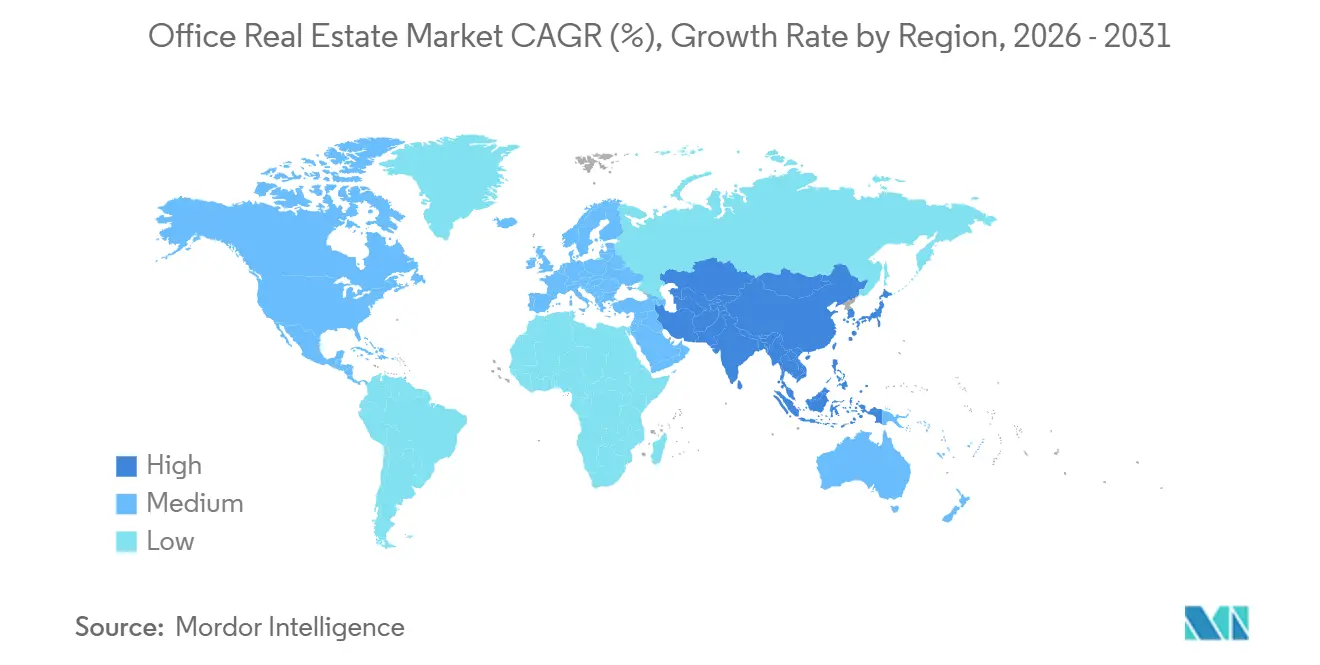

- Par géographie, l'Amérique du Nord a dominé avec 28,9 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 6,51 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'immobilier de bureaux

Analyse de l'impact des moteurs

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La normalisation du travail hybride stimule la demande d'espaces de travail à haute valeur ajoutée, flexibles et gérés | +1.8% | Mondial, plus marqué en Amérique du Nord, en Europe et dans les villes de rang 1 de l'APAC | Moyen terme (2-4 ans) |

| Fuite vers la qualité et primes vertes à mesure que les locataires migrent vers des actifs de catégorie A certifiés et économes en énergie | +1.5% | Amérique du Nord, Europe, marchés d'entrée de l'APAC | Long terme (≥ 4 ans) |

| Croissance des GCC, de la fintech et des sciences de la vie dans des villes à coûts avantageux, stimulant l'absorption nette | +1.3% | Inde, Philippines, Vietnam ; répercussions sur Dubaï et Riyad | Moyen terme (2-4 ans) |

| Repositionnement et stratégies de conversion en espaces flexibles libérant de la valeur dans les bâtiments sous-performants | +0.7% | Centres d'affaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Opérations pilotées par les données améliorant le revenu net d'exploitation grâce aux économies d'énergie et à l'optimisation des espaces | +0.6% | Adopteurs précoces mondiaux, menés par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La normalisation du travail hybride stimule la demande d'espaces de travail à haute valeur ajoutée, flexibles et gérés

La présence au bureau s'est stabilisée à deux ou trois jours par semaine aux États-Unis et en Europe, mettant fin aux spéculations selon lesquelles le télétravail remplacerait entièrement l'espace physique. En conséquence, les locataires réduisent leur superficie tout en migrant vers des bâtiments offrant des technologies de conférence, des espaces de bien-être et une infrastructure prête à l'emploi. Les propriétaires proposent désormais des baux plus courts et extensibles, assortis de services de type hôtelier, reproduisant la flexibilité du coworking à l'échelle des grandes entreprises. Cette évolution récompense les propriétaires capables de reconfigurer rapidement les espaces et pénalise les tours banalisées dépourvues de connectivité numérique et d'équipements sur site. La tendance consacre un déplacement permanent de la demande au sein du marché de l'immobilier de bureaux, en faveur d'environnements expérientiels qui équilibrent l'engagement des collaborateurs et la maîtrise des coûts[1]Rapport de la rédaction, « Les Américains adoptent le travail flexible », McKinsey & Company, mckinsey.com .

Fuite vers la qualité et primes vertes à mesure que les locataires migrent vers des actifs de catégorie A certifiés et économes en énergie

Les critères environnementaux sont devenus déterminants dans les décisions de location. Les tours certifiées LEED Platine et BREEAM Excellent à Londres, New York et Francfort ont obtenu des primes de loyer avoisinant 28 % en 2025, tandis que leurs homologues non certifiées subissaient des cycles de commercialisation plus longs. Les occupants guidés par les critères ESG considèrent désormais la divulgation carbone et la qualité de l'air intérieur comme des exigences incontournables, accélérant l'obsolescence des actifs vieillissants. Les bâtiments certifiés affichent également un taux de rotation des locataires plus faible, car une ventilation et un éclairage naturel supérieurs favorisent le bien-être des collaborateurs. Cette préférence pour le vert remodèle les flux de capitaux au sein du marché de l'immobilier de bureaux, orientant les investissements vers des actifs capables de valider leur performance en matière de durabilité[2]Rapport de la rédaction, « Mise à jour du marché des bureaux au Royaume-Uni T3 2024 », JLL, jll.com .

Croissance des GCC, de la fintech et des sciences de la vie dans des villes à coûts avantageux, stimulant l'absorption nette

Plus de 1 800 GCC étaient opérationnels en Inde en 2025, et les engagements en cours laissent présager 2 500 centres d'ici 2028. Ces entités ont loué de grands plateaux contigus à Bangalore, Hyderabad et Pune, en signant des baux de dix ans qui stabilisent les flux de trésorerie des propriétaires. Au-delà de l'Inde, Manille et Hô Chi Minh-Ville accueillent des expansions de services administratifs, tandis que Dubaï et Riyad attirent les développeurs fintech dans le cadre de régimes de bacs à sable d'innovation. Un effet de cluster similaire est visible dans les corridors biotechnologiques de Shanghai, Boston et Cambridge, où les bureaux équipés pour les laboratoires humides se négocient à des loyers premium. Cette mosaïque géographique soutient le corridor de croissance le plus rapide du marché de l'immobilier de bureaux à moyen terme.

Repositionnement et stratégies de conversion en espaces flexibles libérant de la valeur dans les bâtiments sous-performants

Les tours sous-occupées ne sont plus considérées comme des actifs échoués ; elles sont réimaginées en plateaux flexibles, lofts résidentiels ou laboratoires de sciences de la vie. New York a approuvé plus de vingt projets de conversion de bureaux en logements entre 2024 et 2025, en ciblant les bâtiments élancés d'avant 1980 qui s'adaptent aisément aux plans de logements. Pendant ce temps, les propriétaires de Boston et San Diego réaménagent les espaces excédentaires en suites de laboratoires à des coûts avoisinant 300 USD par pied carré, pariant sur la demande biotechnologique. Les options de conversion en espaces flexibles offrent une voie plus rapide et moins risquée, générant un flux de trésorerie positif en cinq ans contre une décennie pour une conversion complète. Ces tactiques préservent la valeur et libèrent des capacités, atténuant la pression sur l'offre au sein du marché de l'immobilier de bureaux[3]Rapport de la rédaction, « La valeur des immeubles de bureaux tombe au plus bas depuis 2016 », Bloomberg, bloomberg.com .

Analyse de l'impact des freins

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rationalisation persistante des espaces et densification, réduisant les superficies par employé | -0.9% | Amérique du Nord, Europe et certaines villes de rang 1 de l'APAC | Moyen terme (2-4 ans) |

| Des coûts de financement élevés et des dépenses d'investissement pour les mises à niveau ESG/conformité compriment les rendements | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'obsolescence des actifs anciens et la lenteur des approbations de conversion pèsent sur la vacance dans les centres d'affaires | -0.6% | Centres d'affaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Rationalisation persistante des espaces et densification : réduction des superficies par employé dans les marchés matures

Les entreprises ont réduit l'espace de travail par employé jusqu'à 20 % entre 2020 et 2025, en s'appuyant sur des logiciels de gestion des postes partagés et des zones collaboratives pour optimiser l'utilisation. Les sociétés financières et de services professionnels ont consolidé plusieurs baux dans des immeubles phares, libérant les espaces secondaires sur le marché. Les start-ups et les scale-ups, qui constituaient auparavant une source de demande d'appoint, optent désormais par défaut pour des abonnements dans des suites flexibles plutôt que de signer des baux directs. Cette densification persistante aplatit les besoins en nouvelles constructions et tire les loyers effectifs vers le bas dans les tours banalisées, notamment sur le marché de l'immobilier de bureaux en Amérique du Nord et en Europe occidentale.

Des coûts de financement élevés et des dépenses d'investissement pour les mises à niveau ESG/conformité compriment les rendements et retardent les projets

Des taux directeurs ayant progressé de 250 points de base entre 2022 et 2024 ont poussé les coûts de refinancement au-delà des objectifs de souscription, contraignant les propriétaires à injecter des fonds propres ou à vendre avec décote. Simultanément, les obligations de rénovation verte à New York et dans l'UE exigent des investissements d'au moins 50 USD par pied carré, dépassant souvent les seuils de rendement traditionnels. De nombreux propriétaires reportent les mises à niveau, créant une impasse où les locataires évitent les espaces non conformes et les investisseurs hésitent à recapitaliser les tours vieillissantes. La douleur à court terme contraint donc le CAGR potentiel du marché de l'immobilier de bureaux jusqu'à la normalisation des coûts en capital.

Analyse des segments

Par modèle commercial : la domination de la location reflète les priorités de flexibilité des entreprises

Les contrats de location représentaient 68,2 % du marché de l'immobilier de bureaux en 2025, éclipsant les ventes directes. Cette part de la taille du marché de l'immobilier de bureaux devrait croître à un CAGR soutenu de 5,91 % d'ici 2031, les entreprises évitant la charge en capital de la propriété au profit de baux souples renégociables tous les cinq à sept ans. Les ensembles technologiques, de conseil et créatifs gravitent vers des suites gérées où des aménagements clés en main permettent aux équipes d'occuper les espaces en quelques semaines. L'émergence de structures de partage des revenus entre propriétaires d'immeubles et enseignes d'espaces de travail flexibles renforce encore l'attrait de la location, offrant aux deux parties un potentiel de hausse sans contraindre les locataires à des conditions rigides.

Les transactions de vente, généralement concentrées sur les tours emblématiques ou les sièges sociaux construits sur mesure, restent importantes mais progressent plus lentement, à un CAGR de 5,72 %. Les investisseurs institutionnels — fonds de placement immobilier (REIT), fonds souverains et fonds de pension — demeurent les acheteurs naturels, à la recherche de flux de trésorerie stabilisés dans les corridors des centres d'affaires présentant des barrières à l'entrée. Même dans ce cas, les baux intègrent désormais des droits d'extension et des clauses ESG qui reproduisent l'agilité des espaces flexibles, brouillant les frontières historiques entre location et propriété. Dans l'ensemble, la voie locative s'aligne sur les préférences de liquidité qui sous-tendent le marché de l'immobilier de bureaux, soutenant une demande récurrente même lors des retournements de cycle macroéconomique.

Par catégorie de bâtiment : la catégorie A tire parti de l'avantage de la fuite vers la qualité

Les tours de catégorie A représentaient 63,4 % du parc locatif du marché de l'immobilier de bureaux en 2025, affichant des primes de loyer allant jusqu'à 40 % par rapport aux actifs de catégorie B. Ces actifs intègrent une ventilation avancée, un accès sans contact et un comptage prêt pour les critères ESG, des caractéristiques qui en font le premier choix des occupants multinationaux. La rotation des locataires est plus faible et la durée moyenne des baux dépasse huit ans, offrant aux propriétaires des flux de trésorerie prévisibles et une protection contre les fluctuations à court terme de la vacance. À mesure que les juridictions adoptent des plafonds carbone plus stricts, les propriétaires de catégorie A anticipent une résilience de l'occupation et une plus-value à la valorisation.

Les bâtiments de catégorie B et C font face à un dilemme de décote de valeur. Le repositionnement peut coûter 100 USD par pied carré, mais l'absence de modernisation accélère la vacance et l'érosion des loyers. Certains propriétaires ciblent les PME sensibles aux coûts en proposant des loyers inférieurs, mais ce vivier se réduit à mesure que même les petites entreprises recherchent des certifications vertes pour satisfaire aux obligations de divulgation des investisseurs. La réutilisation adaptative — qu'il s'agisse de logements, d'hôtellerie ou de laboratoires de sciences de la vie — offre une voie de sortie, mais les approbations et les rénovations structurelles ralentissent l'exécution. L'écart entre les actifs premium et les actifs banalisés devrait donc se creuser, renforçant la segmentation au sein du marché de l'immobilier de bureaux vers des produits de spécification supérieure.

Par utilisation finale : l'IT et l'ITES donnent le rythme de l'absorption

Les technologies de l'information et les services informatiques ont représenté 34,1 % de la demande par utilisation finale en 2025, la plus grande part du marché de l'immobilier de bureaux. Le segment devrait progresser à un CAGR de 6,03 % d'ici 2031, soutenu par l'expansion des GCC et les agendas de transformation numérique incessants. En Inde seule, les occupants technologiques ont signé des baux totalisant 45 millions de pieds carrés en 2025, privilégiant des plateaux de 100 000 pieds carrés pouvant évoluer au rythme des recrutements. Une dynamique similaire est visible à Manille, Hô Chi Minh-Ville et Cracovie, des villes offrant des compétences linguistiques et des talents en STIM.

Les autres secteurs — banque, conseil, sciences de la vie, énergie et droit — équilibrent collectivement le mix de locataires, mais progressent à des rythmes plus mesurés. Les groupes de sciences de la vie recherchent des coques hybrides bureau-laboratoire, généralement à Boston, San Francisco et Cambridge (Royaume-Uni), créant une concurrence pour les espaces spécialisés équipés de systèmes CVC adaptés. Les sociétés de services financiers continuent d'ancrer les tours de premier plan à New York et à Londres, mais compriment les superficies en transférant les activités administratives vers des métropoles à moindre coût. À mesure que l'adoption technologique se répand, les entreprises numériques continueront de fixer les références d'occupation, cimentant leur rôle de colonne vertébrale de la demande sur le marché de l'immobilier de bureaux.

Analyse géographique

L'Amérique du Nord a conservé 28,9 % du marché de l'immobilier de bureaux en 2025, mais sa croissance à un CAGR de 5,15 % d'ici 2031 est en retrait par rapport aux régions émergentes. Les grandes métropoles telles que New York et San Francisco illustrent une bifurcation où les tours emblématiques économes en énergie affichent des loyers records, tandis que les actifs anciens de catégorie B et C luttent contre une vacance de 25 %. Les métropoles de la ceinture solaire — notamment Austin, Miami et Nashville — attirent des relocalisations d'entreprises et des satellites de GCC, tirant parti d'avantages fiscaux, d'un coût de la vie plus faible et de politiques favorables au développement. Les corridors de Toronto et Vancouver au Canada enregistrent une activité locative soutenue de la part des occupants financiers et technologiques, bien que des coûts de construction élevés tempèrent la nouvelle offre. Mexico et Monterrey bénéficient des stratégies de délocalisation de proximité, attirant des fabricants américains vers des baux bilingues indexés sur le dollar.

L'Asie-Pacifique affiche le CAGR le plus rapide, à 6,51 %, et remodèle le marché de l'immobilier de bureaux avec des volumes d'absorption sans précédent. L'Inde est en tête, enregistrant 70 millions de pieds carrés de transactions locatives en 2024-2025, les GCC et les prestataires de services cloud privilégiant Bangalore, Hyderabad et Pune. Shanghai, Shenzhen et Pékin naviguent dans des poches de faiblesse, mais les tours de catégorie A dans les centres d'affaires maintiennent une forte occupation grâce aux locataires des sciences de la vie et de la fintech. Tokyo tire parti des incitations à la rénovation pour moderniser les quartiers de Marunouchi et Shibuya, tandis que Sydney et Melbourne enregistrent des loyers à prime verte jusqu'à 20 % supérieurs à ceux des actifs non certifiés. Les pôles d'Asie du Sud-Est — Singapour, Manille et Hô Chi Minh-Ville — capitalisent sur la stabilité politique et les talents numériques, avec des campus dédiés verrouillant des baux de dix ans.

L'Europe présente des dynamiques divergentes. Londres reste le fleuron du continent, mais le travail hybride et les relocalisations post-Brexit orientent une partie de la demande vers Paris, Dublin et Amsterdam. Francfort et Munich ancrent la location allemande grâce aux sociétés financières et automobiles qui poursuivent des sièges sociaux neutres en carbone. Les marchés d'Europe du Sud, notamment Madrid et Milan, connaissent une reprise progressive à mesure que les services professionnels et les marques de mode rafraîchissent des portefeuilles obsolètes. La directive européenne sur la performance énergétique des bâtiments accélère les programmes de rénovation, orientant les capitaux vers des actifs prêts pour le vert. Les marchés du Moyen-Orient et d'Afrique — Dubaï, Riyad et Johannesburg — profitent des agendas de diversification et des incitations aux politiques de sièges sociaux, bien que les coûts de financement et le risque géopolitique limitent les grands développements spéculatifs. Le principal nœud d'Amérique latine, São Paulo, combat la volatilité monétaire en structurant les baux en équivalents USD pour attirer les multinationales, maintenant ainsi une présence sur le marché de l'immobilier de bureaux.

Paysage concurrentiel

La concurrence s'est déplacée de la constitution de réserves foncières vers l'ingénierie de l'expérience locataire. Les trois principaux prestataires de services — CBRE, JLL et Cushman & Wakefield — ont ensemble courtisé ou géré plus de 40 % des transactions locatives mondiales en 2025, proposant analyses de données, gestion des installations et conseil en aménagement sous un même toit. Leurs offres intégrées permettent aux clients entreprises de rationaliser leurs portefeuilles à l'échelle des continents, renforçant leur part de marché au détriment des courtiers régionaux plus modestes. Les acquisitions de PropTech, telles que l'achat par CBRE d'une plateforme d'administration des baux pilotée par l'IA en octobre 2025, approfondissent les avantages liés aux données et automatisent les processus administratifs, réduisant les coûts pour le client comme pour le courtier.

Les propriétaires institutionnels se concentrent sur le repositionnement des actifs de catégorie A plutôt que sur la nouvelle offre. Le programme de rénovation de 500 millions USD de Brookfield pour les tours de catégorie B à New York, Los Angeles et Toronto illustre les efforts visant à convertir les actifs échoués en actifs conformes aux critères ESG dotés d'équipements de bien-être. Boston Properties oriente ses capitaux vers des tours prêtes pour les sciences de la vie adjacentes aux universités de recherche, pariant sur des locataires tolérant des loyers plus élevés pour la synergie avec les laboratoires. Pendant ce temps, la restructuration de WeWork en 2025 a réduit les sites peu performants tout en maintenant les empreintes phares, signalant un pivot de l'hypercroissance vers la discipline des marges, en phase avec les modèles de partenariat avec les propriétaires.

La fragmentation persiste car des milliers de propriétaires locaux détiennent encore des tours individuelles et des campus de banlieue. Ces acteurs se concurrencent sur la base de relations locatives, de l'agilité réglementaire locale et de la volonté de rédiger des clauses sur mesure. Certains s'associent à des spécialistes des espaces de travail flexibles, cédant des plateaux dans des accords de partage des revenus qui offrent un potentiel de hausse sans charge opérationnelle. D'autres se désengagent en vendant à des fonds à valeur ajoutée désireux de repositionner des actifs pour la conformité verte. La technologie restera le principal levier concurrentiel, car la gestion énergétique pilotée par l'IA, la maintenance prédictive et les applications d'engagement des locataires se traduisent directement par des primes de loyer et des cycles de location plus rapides sur l'ensemble du marché de l'immobilier de bureaux.

Leaders du secteur de l'immobilier de bureaux

CBRE Group Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Mitsui Fudosan Co., Ltd.

IWG plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : CBRE Group a acquis une plateforme de gestion de portefeuille pilotée par l'IA, réduisant les coûts d'administration des baux pour les clients jusqu'à 30 %.

- Septembre 2025 : Brookfield Properties a lancé un programme de mise à niveau de 500 millions USD pour les tours de gamme intermédiaire en Amérique du Nord, visant la certification LEED Or.

- Juillet 2025 : WeWork a achevé une restructuration qui a réduit son empreinte de 30 % tout en portant le taux d'occupation mondial à 75 %, avec un objectif de rentabilité d'ici fin 2026.

- Mai 2025 : JLL a déployé des capteurs d'occupation IoT sur 50 millions de pieds carrés au Royaume-Uni et en Allemagne, en partenariat avec une entreprise européenne de PropTech.

- Mars 2025 : Boston Properties s'est engagé à investir 300 millions USD pour construire une tour prête pour les sciences de la vie à Cambridge, Massachusetts, adjacente au MIT et à Harvard.

Périmètre du rapport sur le marché mondial de l'immobilier de bureaux

L'espace de bureaux désigne l'espace utilisé principalement comme zone de travail pour le personnel, salles de conférence, zones d'accueil, salles d'audience, zones de dessin, etc. Le rapport couvre une analyse complète du contexte du marché de l'immobilier de bureaux, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché de l'immobilier de bureaux est segmenté par type de bâtiment (rénovations et nouvelles constructions), utilisateur final (IT et télécommunications, médias et divertissement, et commerce de détail et biens de consommation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Vente |

| Location |

| Par modèle commercial | Vente |

| Location |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier de bureaux ?

Le marché est évalué à 1 710 milliards USD en 2026 et devrait atteindre 2 200 milliards USD d'ici 2031.

Quel modèle commercial domine la demande ?

Les contrats de location contrôlent 68,2 % de l'activité en 2025 et devraient croître à un CAGR de 5,91 % d'ici 2031.

Pourquoi les bâtiments de catégorie A surperforment-ils les catégories inférieures ?

Les tours de catégorie A certifiées offrent la conformité ESG, une ventilation avancée et des systèmes de bâtiments intelligents, permettant des primes de loyer et une commercialisation plus rapide.

Quel secteur d'utilisation finale se développe le plus rapidement ?

Les technologies de l'information et les services informatiques sont en tête avec un CAGR de 6,03 % jusqu'en 2031, portés par la croissance des GCC et des infrastructures cloud.

Quelle région est le leader de la croissance ?

L'Asie-Pacifique affiche le CAGR le plus élevé, à 6,51 %, alimenté par les expansions des GCC indiens, les pôles fintech et les clusters de sciences de la vie.

Comment les propriétaires améliorent-ils leur revenu d'exploitation ?

Les capteurs IoT, les systèmes CVC pilotés par l'IA et la maintenance prédictive réduisent les coûts énergétiques et les temps d'arrêt, augmentant les primes de loyer jusqu'à 8 %.

Dernière mise à jour de la page le: