Taille et parts du marché des espaces de bureaux flexibles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

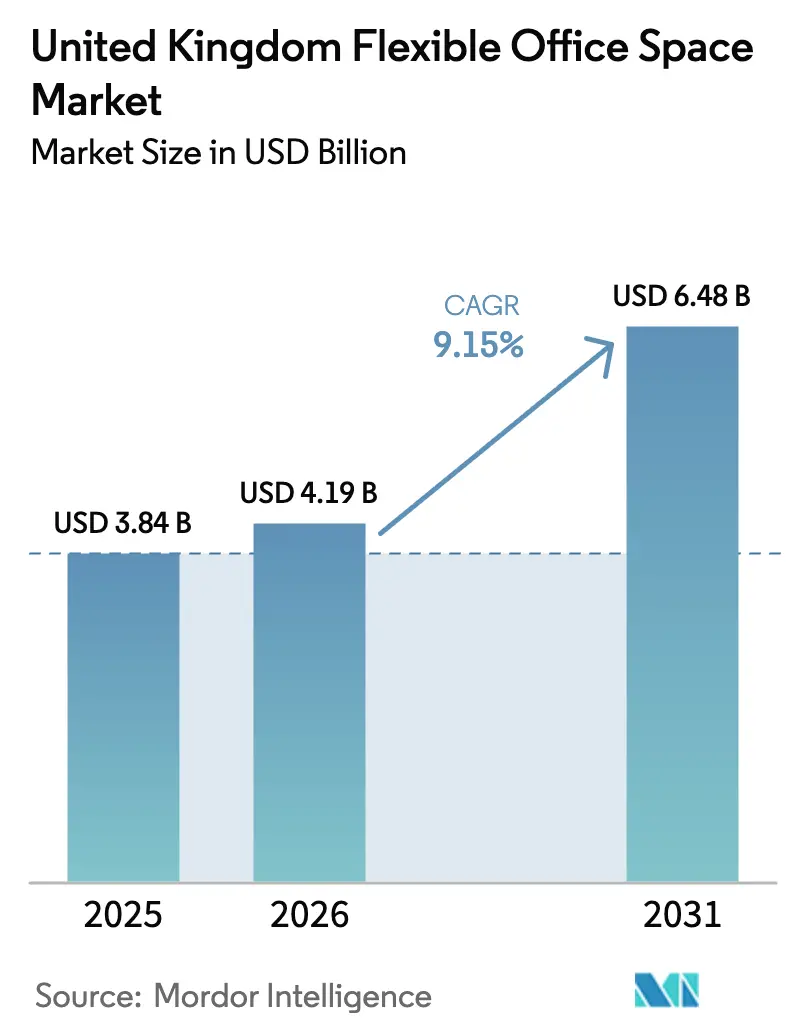

| Taille du marché de l'année de base (2025) | 3.84 Milliards de dollars |

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 6.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.15% CAGR |

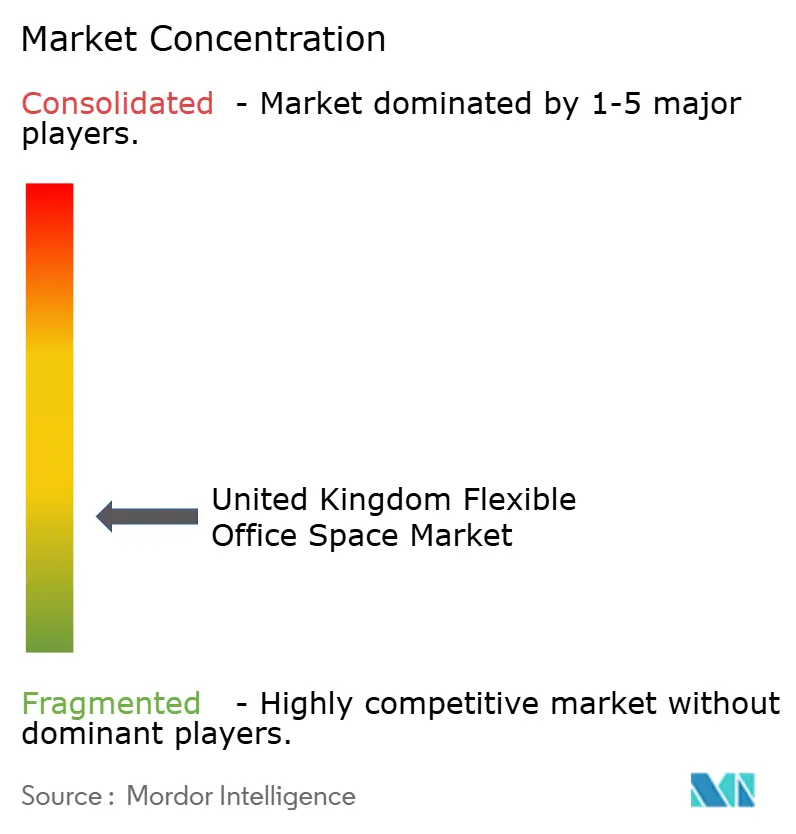

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de bureaux flexibles au Royaume-Uni par ���ϲ�����

La taille du marché des espaces de bureaux flexibles au Royaume-Uni était évaluée à 3,84 milliards USD en 2025 et devrait progresser de 4,19 milliards USD en 2026 pour atteindre 6,48 milliards USD d'ici 2031, à un TCAC de 9,15 % durant la période de prévision (2026-2031). Cette croissance reflète l'intégration par les employeurs du travail hybride dans leurs stratégies immobilières à long terme, la loi sur le travail flexible « dès le premier jour » d'avril 2024, ainsi que le regain d'appétit des investisseurs pour des actifs à revenus flexibles. Les loyers de premier ordre dans le cœur de la Cité de Londres progressent de 5,4 % par an, favorisant les opérateurs qui proposent des espaces certifiés en matière de développement durable tout en limitant les développements spéculatifs. La consolidation se poursuit à mesure que les grandes plateformes déploient des modèles de franchise à faible intensité capitalistique pour s'étendre régionalement ; dans le même temps, les spécialistes régionaux exploitent leur connaissance locale pour sécuriser des bâtiments de catégorie B et les repositionner en réponse à la demande du marché intermédiaire. Les opérateurs qui intègrent des solutions de réservation, de gestion énergétique et d'aménités bien-être basées sur la technologie conservent une longueur d'avance sur la hausse des coûts opérationnels et génèrent un pouvoir de fixation des prix dans les emplacements premium[1]Département du Commerce et du Négoce, "Réglementation sur le travail flexible 2024," gov.uk.

Principales conclusions du rapport

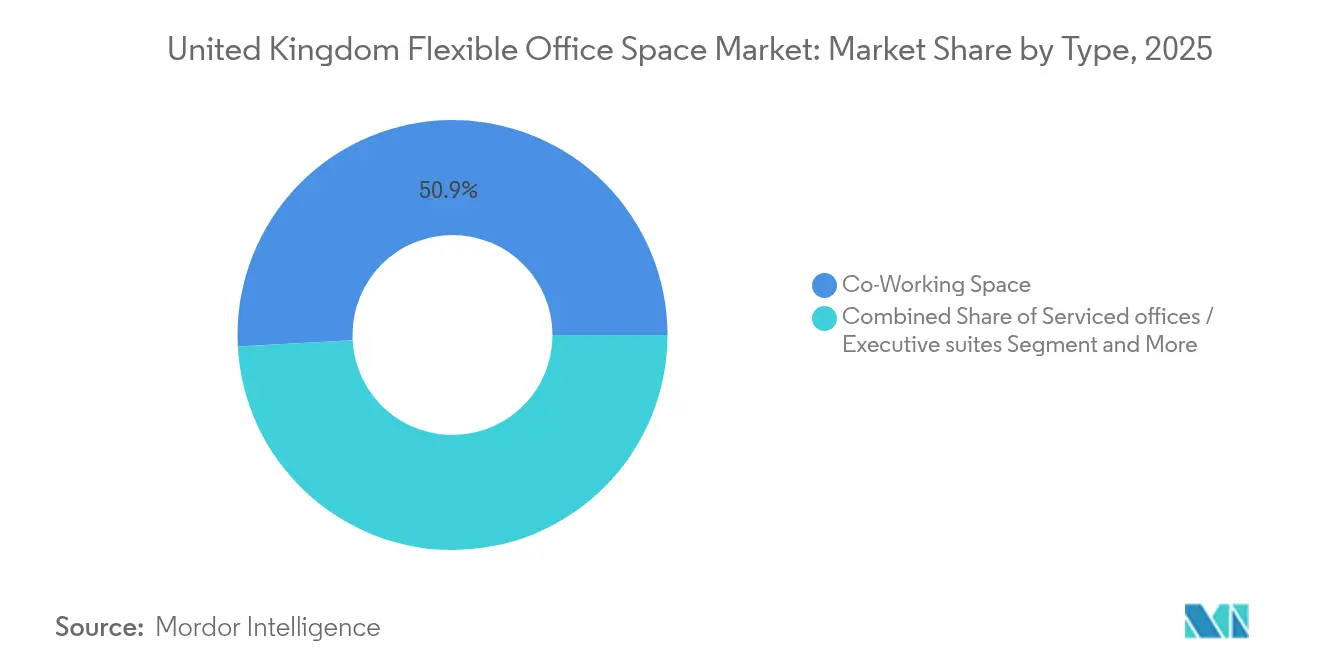

- Par type, le co-working a capté 50,85 % des parts du marché des espaces de bureaux flexibles au Royaume-Uni en 2025, et le segment Autres (hybride + virtuel) devrait afficher un TCAC de 10,35 % jusqu'en 2031.

- Par secteur, l'IT a représenté 38,72 % de la taille du marché des espaces de bureaux flexibles au Royaume-Uni en 2025, tandis que le BFSI devrait croître à un TCAC de 10,60 % jusqu'en 2031.

- Par utilisation finale, les entreprises détenaient 52,65 % de la taille du marché des espaces de bureaux flexibles au Royaume-Uni en 2025 ; les startups et autres progresseront à un TCAC de 10,55 % jusqu'en 2031.

- Par pays, l'Angleterre était en tête avec 81,85 % des parts de revenus en 2025 ; l'É���Dz����� avance à un TCAC de 10,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des espaces de bureaux flexibles au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte demande de solutions de travail hybride à travers Londres et les villes régionales | 3.2% | Angleterre dominante, É���Dz����� émergente | Moyen terme (2 à 4 ans) |

| Forte adoption par les secteurs technologique, créatif et des services professionnels | 2.8% | Cœur de Londres, débordement sur Manchester, Birmingham | Long terme (≥ 4 ans) |

| Intérêt des investisseurs pour les portefeuilles d'espaces de bureaux flexibles en tant que classe d'actifs résiliente | 1.9% | Capitaux mondiaux, focus Royaume-Uni | Court terme (≤ 2 ans) |

| Demande croissante d'espaces de travail certifiés en développement durable et intégrant le bien-être | 1.5% | Londres, Édimbourg, grandes villes | Long terme (≥ 4 ans) |

| Expansion des marques mondiales de co-working aux côtés de solides opérateurs locaux | 1.3% | National, concentré dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Forte demande de solutions de travail hybride à travers Londres et les villes régionales

La demande de solutions de travail hybride continue de croître, portée par l'évolution des politiques en matière de lieu de travail et des préférences des salariés. Ce qui avait commencé comme une mesure temporaire durant la pandémie s'est désormais ancré comme un dispositif permanent. Suite à la réglementation d'avril 2024 permettant aux salariés de demander de la flexibilité dès le premier jour, le travail hybride est devenu une politique standard. Dans ce paysage en mutation, les grands employeurs se retrouvent à naviguer sur un marché divisé. Alors que la moitié de ces employeurs impose encore la présence à temps plein, 28 % des travailleurs ont adopté une approche en semaine partagée. Ce changement a créé une demande pressante de postes de travail ajustables au quotidien. En réponse à cette dualité, les entreprises positionnent stratégiquement des centres satellites dans des villes comme Manchester et Birmingham. Cette démarche soulage non seulement le stress lié aux déplacements domicile-travail, mais sert également de contremesure face à la flambée des loyers à Londres. Les opérateurs exploitent habilement cette demande en proposant des passes d'accès multisites qui combinent harmonieusement le prestige des centres-villes avec la praticité de la banlieue. Par ailleurs, une obligation légale impose désormais des consultations substantielles avant tout refus de demande de flexibilité. Cela a des implications significatives : elle intègre les budgets d'espaces de bureaux flexibles dans les considérations de résultats à long terme, transformant ce qui était autrefois perçu comme une dépense discrétionnaire en un impératif stratégique essentiel.

Forte adoption par les secteurs technologique, créatif et des services professionnels

La demande croissante d'espaces de bureaux flexibles remodèle le fonctionnement des entreprises dans divers secteurs. Les entreprises du numérique optent de plus en plus pour des bureaux prêts à l'emploi, permettant aux équipes de lancer rapidement des sprints produits, d'intégrer des talents indépendants et d'organiser des hackathons clients — le tout sans charge d'investissement en capital. Les grandes institutions financières, dans le but d'attirer les meilleurs talents en codage, adoptent une culture rappelant celle de l'industrie technologique. Un témoignage de ce changement est le vaste centre de 286 000 pieds carrés de WeWork à Canary Wharf, désormais un symbole de l'adhésion du secteur bancaire, des services financiers et de l'assurance (BFSI). Pour les agences créatives et les cabinets de conseil, les espaces de bureaux flexibles sont devenus des outils essentiels pour améliorer l'expérience client — servant d'environnements dynamiques pour l'idéation, le prototypage et la présentation des résultats. Cette demande a conduit les opérateurs à intégrer des équipements spécialisés tels que des studios de podcast, des salles de démonstration immersives et des cabines de confidentialité conformes aux normes légales. Par ailleurs, le regroupement d'industries diversifiées dans les grands centres urbains stimule non seulement les flux d'affaires, mais permet également aux locataires de passer facilement de discussions informelles autour d'un café à des contrats formels. Cette dynamique amplifie les avantages du réseautage tout en garantissant une occupation stable pour les opérateurs.

Intérêt des investisseurs pour les portefeuilles d'espaces de bureaux flexibles en tant que classe d'actifs résiliente

Les espaces de bureaux flexibles sont devenus une classe d'actifs résiliente, attirant un intérêt significatif des investisseurs en raison de leur adaptabilité et de leurs solides performances financières. Face au cycle de hausse des taux de 2023-2024, les espaces flexibles se sont révélés plus résilients que les bureaux traditionnels, grâce à la capacité des opérateurs à ajuster les prix des licences mensuellement. Cette adaptabilité n'est pas passée inaperçue auprès des investisseurs institutionnels : au premier semestre 2024, le Royaume-Uni a représenté 4,1 milliards EUR (4,51 milliards USD) significatifs des transactions immobilières de bureaux européennes, soit 29 % du volume total du continent. Les accords de cession-gestion deviennent une démarche stratégique pour les propriétaires, leur permettant d'atténuer les risques en confiant les opérations à des marques expérimentées. Ces marques garantissent non seulement un loyer de base, mais offrent également une part de la hausse des bénéfices. Parallèlement, les conversions en SIIC (Sociétés d'Investissement Immobilier Cotées), comme BizSpace de Sirius Real Estate, puisent dans des sources de capitaux plus abordables pour financer leurs projets de rénovation. Même lorsque les rendements de premier ordre se resserrent, les marges axées sur les services des actifs flexibles renforcent les Taux de Rendement Interne (TRI) ciblés. Ce coussin financier reste efficace même lorsque les loyers de référence se stabilisent, positionnant les bureaux flexibles comme une protection contre les vacances locatives et les pressions inflationnistes.

Demande croissante d'espaces de travail certifiés en développement durable et intégrant le bien-être

La demande d'espaces de travail certifiés en développement durable et intégrant le bien-être connaît une croissance significative à mesure que les entreprises et les occupants accordent la priorité à des environnements respectueux de l'environnement et centrés sur les employés. Les consultations gouvernementales laissent entrevoir des règles de performance énergétique plus strictes, avec des obligations de divulgation et d'éventuelles pénalités de location à l'horizon 2027. Aujourd'hui, les occupants privilégient les prestataires affichant des certifications BREEAM Excellent et des feuilles de route claires vers le zéro carbone ; ceux qui ne les respectent pas risquent de faire face à des primes d'obsolescence lors du renouvellement des baux. En réponse, les opérateurs équipent les espaces de capteurs qui ajustent l'éclairage, recyclent la chaleur et fournissent des données en temps réel sur les tableaux de bord des locataires. Les aménités bien-être sont devenues indispensables : les certifications de qualité de l'air, les designs biophiliques et les salles dédiées à la santé mentale sont désormais les marques de fabrique des propriétés premium. Le siège social de 144 500 pieds carrés de CBRE, doté de studios de yoga et d'un éclairage circadien, a établi une nouvelle norme que les locataires d'entreprise attendent désormais. Les prestataires dépassant ces critères peuvent pratiquer des tarifs de poste de travail supérieurs de 15 à 20 % et bénéficier de délais de location plus courts.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Risque de suroffre dans certains sous-marchés du centre de Londres | -1.8% | Centre de Londres, débordement sélectif | Court terme (≤ 2 ans) |

| Conditions macroéconomiques incertaines et prudence des investissements liée au Brexit | -1.4% | National, aigu dans les services financiers | Moyen terme (2 à 4 ans) |

| Hausse des coûts opérationnels pour les opérateurs d'espaces de bureaux flexibles impactant les marges | -1.2% | National, aigu à Londres | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Risque de suroffre dans certains sous-marchés du centre de Londres

Le marché immobilier de bureaux du centre de Londres est aux prises avec des défis de suroffre, notamment en périphérie de la Cité. En 2024, le taux de vacance dans cette zone a augmenté à 9,2 %, les tours de catégorie B plus anciennes étant les plus touchées à mesure que les entreprises de premier plan migrent vers des propriétés conformes aux critères ESG. Cette suroffre a déclenché des guerres de prix entre opérateurs, érodant significativement les marges à un rythme que la rotation des licences ne peut contrebalancer. Des litiges de résiliation de bail très médiatisés, comme le contentieux de WeWork sur la rive sud de la Tamise (Southbank), soulignent les risques liés à l'engagement dans des contrats de tête de bail de 15 ans, notamment alors que la demande se déplace vers l'est ou vers les villes-dortoirs. Cependant, la réduction anticipée des nouvelles livraisons pourrait contribuer à rétablir l'équilibre d'ici 2027. Les acteurs du marché capables de traverser les deux prochaines années difficiles auront peut-être la possibilité de repositionner leurs espaces à la hausse une fois que la suroffre se sera résorbée.

Hausse des coûts opérationnels pour les opérateurs d'espaces de bureaux flexibles impactant les marges

Les opérateurs d'espaces de bureaux flexibles font face à des défis croissants à mesure que les coûts opérationnels continuent d'augmenter. En 2024, l'inflation des coûts des services publics, les hausses de salaires du personnel de sécurité et l'augmentation des abonnements aux logiciels en nuage ont fait grimper le coût moyen par poste de travail de 8 % d'une année sur l'autre. À compter d'avril 2026, un multiplicateur révisé des taxes professionnelles augmentera les charges fixes des centres londoniens, notamment pour les propriétés évaluées à plus de 500 000 GBP. Cette modification devrait peser sur les opérateurs indépendants de plus petite taille, qui ne bénéficient pas des économies d'échelle dont jouissent leurs homologues plus grands. Pour contrecarrer ces coûts croissants, les leaders du marché se tournent vers la technologie IoT pour l'ajustement en temps réel des charges CVC et négocient également des achats groupés d'énergie. Pendant ce temps, les opérateurs de plus petite taille envisagent des fusions-acquisitions ou des rapprochements de franchise, cherchant à tirer parti des ressources d'approvisionnement collectif et de conformité réglementaire, une démarche qui pourrait accélérer la consolidation du marché[2]Gouvernement du Royaume-Uni, "Consultation sur la réforme des taxes professionnelles 2026," gov.uk.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : L'effet réseau du co-working maintient son leadership

Le segment du co-working représentait 50,85 % des parts du marché des espaces de bureaux flexibles au Royaume-Uni en 2025. La programmation communautaire — allant des déjeuners-formations aux soirées de pitch devant des investisseurs — maintient la rotation des postes de travail à un faible niveau et le volume de recommandations à un niveau élevé. Les opérateurs combinent passes de bureau nomade, bureaux dédiés et studios privés afin de lisser les revenus sur les différents niveaux d'utilisateurs. La demande des entreprises a connu une forte hausse après que les sociétés du Fortune 500 ont réorienté 15 % de leurs effectifs au Royaume-Uni vers des allocations flexibles, incitant les prestataires à créer des zones de qualité entreprise contrôlées par badges à l'intérieur des plateaux partagés. La différenciation concurrentielle se concentre désormais sur des écosystèmes d'applications propriétaires qui automatisent la réservation, la facturation et l'accès, ce qui réduit les ratios de personnel à moins d'un responsable de communauté pour 300 membres.

Le segment Autres (hybride et virtuel) connaîtra la croissance la plus rapide avec un TCAC de 10,35 % jusqu'en 2031, à mesure que les équipes distribuées adoptent des formules de « présence périodique » : des offres groupées incluant boîte aux lettres, espace hors-site trimestriel et crédits de salles de réunion à la demande. Les adresses virtuelles satisfont aux règles réglementaires post-Brexit pour les entreprises étrangères s'implantant au Royaume-Uni tout en leur permettant de tester leur entrée sur le marché avec des frais généraux quasi nuls. Les prestataires de plus grande taille exploitent leur empreinte pour proposer des ventes additionnelles de postes physiques aux clients virtuels dès que les effectifs augmentent, ce qui prolonge la valeur vie client. Les passes hybrides fournissent également des données d'utilisation en temps réel, aidant les entreprises à calibrer leurs baux fixes et à augmenter les coûts de changement de prestataire, renforçant ainsi l'avance des acteurs d'envergure sur le marché des espaces de bureaux flexibles au Royaume-Uni.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur : L'IT en tête tandis que le BFSI accélère sa transformation

Les technologies de l'information et ITES ont capté 38,72 % de la taille du marché des espaces de bureaux flexibles au Royaume-Uni en 2025. Les entreprises technologiques privilégient les bâtiments câblés avec une connexion internet symétrique de 1 Gbit/s, des alimentations électriques redondantes et un accès biométrique 24h/24 et 7j/7 qui facilitent les sprints agiles et la collaboration mondiale. Le regroupement à Shoreditch, sur la rive sud (South Bank) et à MediaCity favorise la pollinisation croisée entre startups partageant investisseurs et talents spécialisés. La résilience du secteur soutient des taux de renouvellement de postes stables au-delà de 90 %, offrant des flux de trésorerie prévisibles.

L'adoption par le BFSI devrait s'étendre à un TCAC de 10,60 %, le rythme le plus rapide du segment, à mesure que les banques repositionnent leurs principaux étages de siège en espaces de réception clients et transfèrent leurs analystes de back-office vers des suites flexibles afin de réduire leurs engagements à long terme. Les propriétaires de Canary Wharf co-développent désormais des plateaux avec des opérateurs, en intégrant des infrastructures conformes aux exigences réglementaires du secteur du négoce, telles que les lignes d'enregistrement vocal et les salles de réunion à cage de Faraday. Les cas d'utilisation des services professionnels reflètent cette tendance : les cabinets de conseil réservent des « salles de guerre » de projet éphémères à proximité de leurs clients, réduisant les coûts de déplacement et améliorant l'efficacité des heures facturables. Les opérateurs desservant les industries réglementées se différencient par la sécurité des données certifiée ISO 27001 et le Wi-Fi audité SOC2, capturant des loyers premium qui compensent les coûts d'aménagement plus élevés.

Par utilisation finale : La prédominance des entreprises favorise la croissance de l'écosystème des startups

Les entreprises détenaient 52,65 % de la taille du marché des espaces de bureaux flexibles au Royaume-Uni en 2025, faisant de la gestion des grands comptes une compétence essentielle. Les accords multi-sites couvrant Londres, Dublin et les principales portes d'entrée européennes permettent aux entreprises de redéployer leurs équipes quasi instantanément, une agilité appréciée dans les cycles économiques incertains. Les prestataires investissent donc dans l'authentification unique, les flux de disponibilité en temps réel et un langage de conception standardisé qui garantit la cohérence de l'image de marque sur tous les sites. Les contrats de groupe établissent également des planchers de revenus minimaux qui servent de base aux arrangements de financement avec les prêteurs.

Les startups et autres afficheront un TCAC de 10,55 % jusqu'en 2031, portées par des levées de fonds en amorçage record et des crédits d'impôt R&D gouvernementaux encourageant la création de nouvelles entreprises. Les espaces de bureaux flexibles réduisent le délai entre l'investissement d'amorçage et le lancement du produit en supprimant l'aménagement des locaux de la liste des tâches des startups. Les communautés de fondateurs au sein des mêmes centres permettent d'accéder à du mentorat et à des séances de permanence de capital-risque que les accélérateurs traditionnels peinent à reproduire à grande échelle. Les entreprises sources d'innovation de plus en plus co-implantent leurs équipes de capital-risque d'entreprise aux côtés des startups, favorisant des projets pilotes qui approfondissent la fidélisation des locataires tout en nourrissant la prochaine vague de croissance du marché des espaces de bureaux flexibles au Royaume-Uni.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Angleterre représentait 81,85 % des revenus globaux, principalement en raison de la forte concentration d'institutions financières, de cabinets juridiques et de sièges sociaux mondiaux à Londres, qui nécessitent des espaces de travail évolutifs et cohérents avec leur image de marque. La disponibilité limitée de propriétés de catégorie A dans la capitale a maintenu les prix des loyers à un niveau stable. Pour gérer les contraintes de capacité tout en préservant l'accessibilité, les prestataires ont établi des centres satellites à Reading, Croydon et Watford. Par ailleurs, Manchester et Birmingham ont sécurisé des licences d'entreprise pluriannuelles en proposant des coûts d'occupation plus faibles. Cette approche soutient le développement de corridors d'expansion et atténue les risques sur le marché des espaces de bureaux flexibles au Royaume-Uni.

L'É���Dz����� devrait croître à un TCAC de 10,90 % jusqu'en 2031, portée par le secteur de la gestion d'actifs d'Édimbourg et les essaimages technologiques de Glasgow, qui bénéficient tous deux de la proximité des centres de recherche universitaires et d'un vivier de jeunes diplômés qualifiés. Les opérateurs réhabilitent des maisons de ville géorgiennes et des entrepôts en bord de rivière, en intégrant des designs patrimoniaux à des améliorations conformes aux critères LEED pour attirer des locataires soucieux des critères ESG. Les subventions gouvernementales à l'innovation, couvrant jusqu'à 20 % des coûts d'aménagement, renforcent encore la viabilité économique du projet. Ces incitations ont encouragé les marques implantées à Londres à pénétrer le marché écossais en amont pour sécuriser des emplacements phares de premier plan.

Le Pays de Galles et l'Irlande du Nord, bien que représentant des marchés plus modestes, connaissent une croissance à deux chiffres à mesure que les entreprises diversifient leur implantation géographique et que les gouvernements locaux promeuvent des zones d'entreprises de « rééquilibrage territorial » bénéficiant d'exonérations de taxes professionnelles. Cardiff exploite sa main-d'œuvre bilingue pour attirer des centres de services fintech, tandis que Belfast se positionne comme une porte d'entrée vers les marchés de l'UE dans l'ère post-Brexit. Cela a conduit les prestataires à inclure des ateliers de conseil en fiscalité transfrontalière parmi leurs avantages d'adhésion. Ces facteurs contribuent à une croissance nationale à large spectre, aidant les opérateurs à atténuer les risques liés à la suroffre localisée.

Paysage concurrentiel

Le marché des espaces de bureaux flexibles au Royaume-Uni est modérément fragmenté. IWG mène le marché en mettant en œuvre des modèles de franchise qui transfèrent les responsabilités en matière de dépenses d'investissement aux propriétaires en échange d'une licence de marque et de système. Son application Worka, qui inclut des fonctionnalités de réservation, de facturation et de suivi environnemental, permet aux propriétaires d'actifs d'utiliser le moteur de demande d'IWG tout en conservant le contrôle de leurs actifs. Cette approche a permis l'ouverture de 247 centres au cours de l'année écoulée, tout en maintenant un faible retour sur capitaux investis et en permettant à IWG d'ajuster efficacement sa capacité entre les zones en suroffre et en sous-offre.

La restructuration de WeWork approuvée par le tribunal a réduit sa dette de 4 milliards USD, diminuant les charges d'intérêts annuelles et libérant des fonds pour la rénovation d'actifs clés à Londres. L'entreprise se concentre sur des suites d'entreprise plus grandes, intégrant des cloisons modulaires et des planchers surélevés pour prendre en charge à la fois la collaboration ouverte et la confidentialité des clients. Son logiciel propriétaire Workplace Hub fournit des analyses sur les tendances d'occupation, aidant les gestionnaires immobiliers d'entreprise à justifier des renouvellements de licences plus longs. Avec un bilan sans dette, WeWork a regagné sa crédibilité auprès des propriétaires au Royaume-Uni, notamment après les précédentes renégociations de baux.

Les acteurs régionaux tels que Workspace Group et la division BizSpace de Sirius Real Estate capitalisent sur leur connaissance approfondie des réglementations locales d'urbanisme pour convertir des propriétés secondaires en centres riches en aménités à des coûts de conversion inférieurs de 30 à 40 % à ceux des nouvelles constructions. Workspace gère 73 actifs à Londres, dont beaucoup sont d'anciennes propriétés industrielles, proposant des conditions de bail flexibles qui s'adaptent à la variabilité des flux de trésorerie de l'industrie créative. BizSpace exploite 4,3 millions de pieds carrés à travers le pays, ciblant les micro-PME dont les budgets ne permettent pas d'accéder aux centres-villes. Les deux sociétés acquièrent de manière sélective des actifs en difficulté, les rénovent pour répondre aux normes ESG, augmentant ainsi les loyers et les valeurs d'actifs, et renforçant leur position sur le marché des espaces de bureaux flexibles au Royaume-Uni.

Leaders du secteur des espaces de bureaux flexibles au Royaume-Uni

International Workplace Group (IWG / Regus / Spaces)

WeWork

The Office Group

Workspace Group

BizSpace (Sirius Real Estate)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'Institution royale des géomètres diplômés (Royal Institution of Chartered Surveyors) a noté une hausse de 6 % de la demande des occupants pour les bureaux au Royaume-Uni d'un trimestre sur l'autre, avec des loyers de premier ordre dans le centre de Londres projetés à une croissance de près de 5 % sur 12 mois.

- Novembre 2024 : WeWork s'est associé à Pitch, un club de golf intérieur, dans son site de 286 000 pieds carrés au 30 Churchill Place, Canary Wharf, pour améliorer l'expérience des membres en proposant des installations pour des activités de team-building et des événements sociaux.

- Août 2024 : Cubo a loué 60 000 pieds carrés à Manchester anciennement exploités par WeWork, témoignant de la poursuite de la rotation des opérateurs et de la consolidation.

- Mai 2024 : WeWork a obtenu l'approbation judiciaire définitive pour une restructuration de dette de plus de 4 milliards USD, éliminant les dettes antérieures à la procédure et réduisant les dépenses de loyers futurs d'environ 12 milliards USD afin de financer les améliorations opérationnelles et l'expansion sur le marché.

Périmètre du rapport sur le marché des espaces de bureaux flexibles au Royaume-Uni

L'espace de travail flexible est également connu sous le nom d'espace de bureau partagé ou flexispace. Ce type d'espace de bureau est équipé d'un matériel de base comme des lignes téléphoniques, des bureaux et des chaises, une configuration qui permet aux employés travaillant normalement à domicile ou en télétravail de disposer d'un bureau physique quelques heures par semaine ou par mois.

Le marché des espaces de bureaux flexibles au Royaume-Uni est segmenté par type (bureaux privés, espaces de co-working et bureaux virtuels), par utilisateur final (IT et télécommunications, conseil aux entreprises et services professionnels, BFSI et autres), et par ville (Londres, Manchester, Birmingham, Leeds et le reste du Royaume-Uni). Le rapport offre la taille du marché et les prévisions pour le marché des espaces de bureaux flexibles au Royaume-Uni en valeur (USD) pour tous les segments susmentionnés.

| Espace de co-working |

| Bureaux avec services / suites exécutives |

| Autres (bureau hybride, bureau virtuel) |

| Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| ���Ի�é���Ի岹�Գٲ� |

| Entreprises |

| Startups et autres |

| Angleterre |

| ���Dz����� |

| Pays de Galles |

| Irlande du Nord |

| Par type | Espace de co-working |

| Bureaux avec services / suites exécutives | |

| Autres (bureau hybride, bureau virtuel) | |

| Par secteur | Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | ���Ի�é���Ի岹�Գٲ� |

| Entreprises | |

| Startups et autres | |

| Par pays | Angleterre |

| ���Dz����� | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des espaces de bureaux flexibles au Royaume-Uni en 2026 ?

La taille du marché des espaces de bureaux flexibles au Royaume-Uni est projetée à 4,19 milliards USD en 2026.

Quel TCAC est prévu pour les espaces de travail flexibles au Royaume-Uni jusqu'en 2031 ?

Le secteur devrait s'étendre à un TCAC de 9,15 % entre 2026 et 2031.

Quel segment est en tête par type sur le marché des espaces de travail flexibles ?

Le co-working commande 50,85 % des parts, ce qui en fait le plus grand segment.

Quel secteur connaît la croissance la plus rapide dans l'adoption des bureaux flexibles ?

Le secteur bancaire, des services financiers et de l'assurance devrait croître à un TCAC de 10,60 % jusqu'en 2031.

Quelle région du Royaume-Uni affiche le taux de croissance le plus élevé ?

L'É���Dz����� mène avec un TCAC attendu de 10,90 % jusqu'en 2031.

Qu'est-ce qui motive l'intérêt des investisseurs pour les actifs de bureaux flexibles ?

La flexibilité des revenus, des durées de bail plus courtes et la capacité à réviser rapidement les prix lors des cycles inflationnistes attirent les capitaux institutionnels.

Dernière mise à jour de la page le: