Taille et part du marché de l'immobilier de bureaux au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.29 Milliards de dollars |

| Taille du Marché (2026) | 29.31 Milliards de dollars |

| Taille du Marché (2031) | 34.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux au Canada par ���ϲ�����

La taille du marché de l'immobilier de bureaux au Canada devrait passer de 28,29 milliards USD en 2025 à 29,31 milliards USD en 2026 et devrait atteindre 34,95 milliards USD d'ici 2031, à un TCAC de 3,60 % sur la période 2026-2031. Un fossé grandissant s'est creusé entre les tours de prestige qui bénéficient d'une absorption saine et les immeubles existants dont les taux d'inoccupation demeurent obstinément élevés. La demande est la plus forte pour les actifs de catégorie A, les employeurs recherchant des systèmes de ventilation modernes, une connectivité numérique robuste et des certifications environnementales qui contribuent à attirer les talents et à satisfaire les auditeurs ESG. Les locataires des secteurs de la technologie, de la finance et des services professionnels représentent l'essentiel de l'absorption nette, poussant les propriétaires à rénover ou repositionner les immeubles plus anciens. Par ailleurs, l'assouplissement monétaire de la Banque du Canada soutient le refinancement et les acquisitions sélectives, même si l'inflation des coûts de construction freine la nouvelle offre.

Principales conclusions du rapport

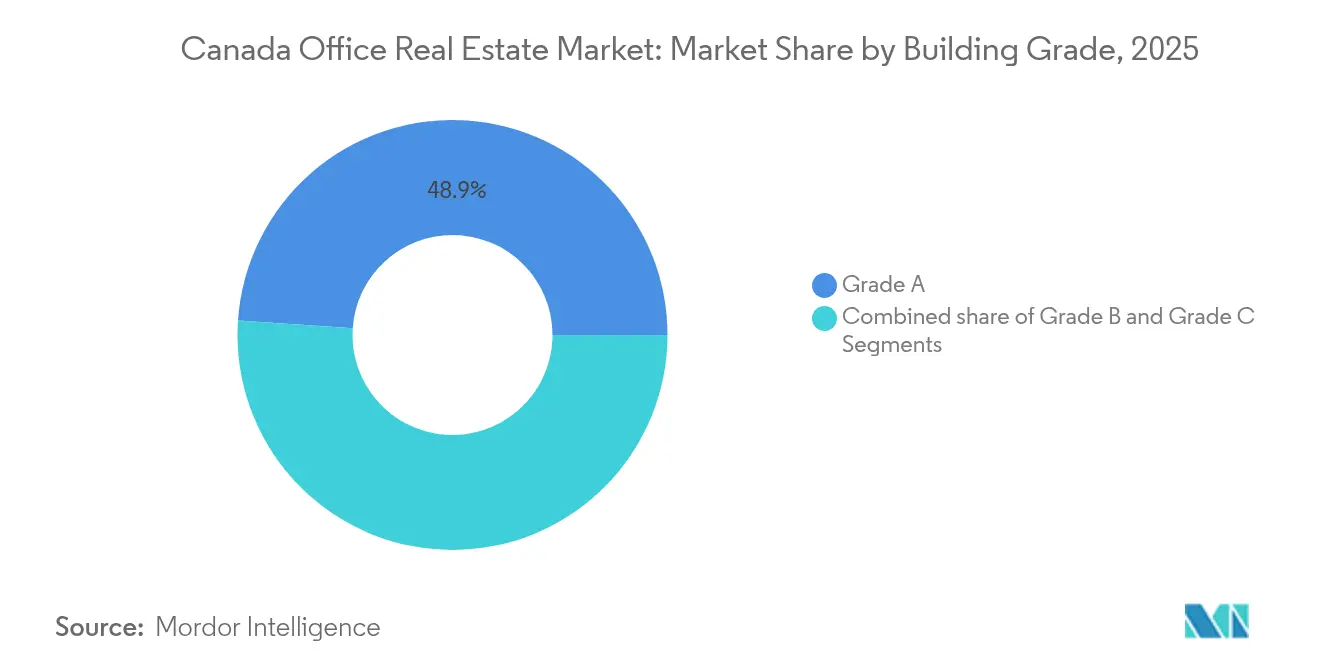

- Par catégorie d'immeuble, les bureaux de catégorie A ont dominé avec 48,92 % de la part du marché de l'immobilier de bureaux au Canada en 2025, et la catégorie A devrait s'étendre à un TCAC de 3,98 % jusqu'en 2031.

- Par type de transaction, les locations ont représenté 68,52 % de la taille du marché de l'immobilier de bureaux au Canada en 2025 ; les transactions de vente affichent la croissance la plus rapide avec un TCAC de 4,05 % jusqu'en 2031.

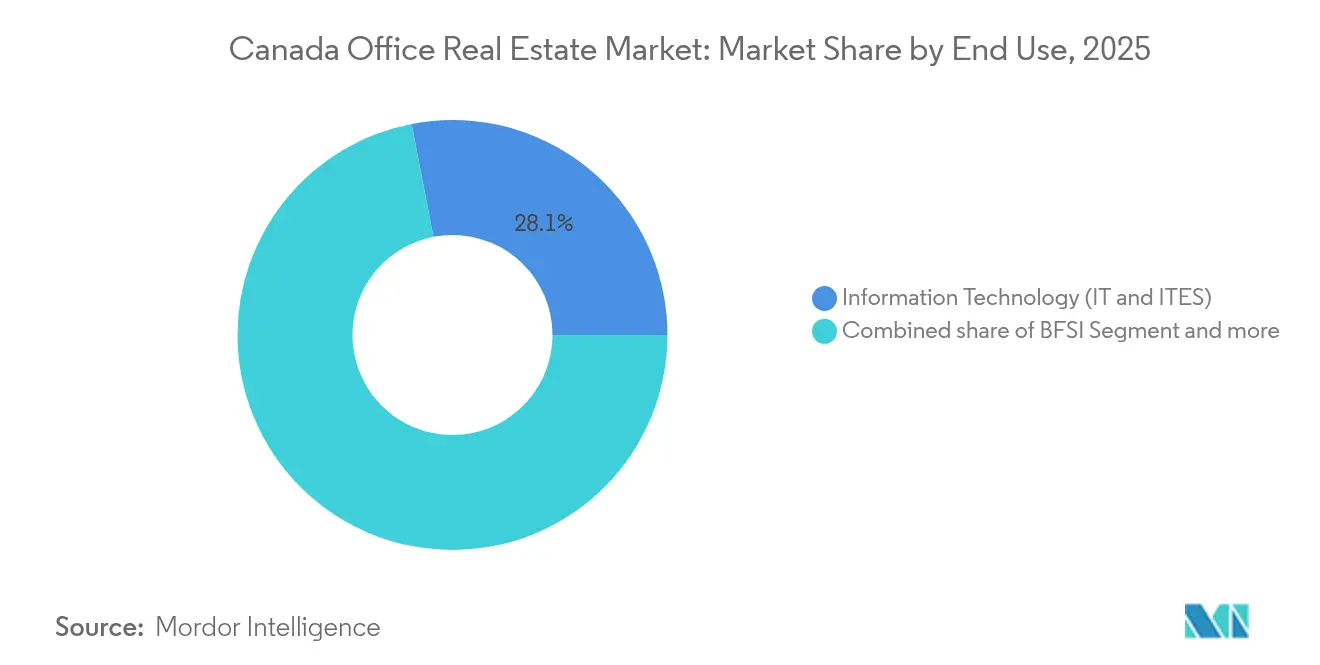

- Par usage final, les technologies de l'information et les services à valeur ajoutée liés aux TI ont capté une part de 28,05 % de la taille du marché de l'immobilier de bureaux au Canada en 2025 et devraient progresser à un TCAC de 4,12 %.

- Par province, l'Ontario détenait 38,12 % de la part du marché de l'immobilier de bureaux au Canada en 2025, tandis que le �ϳ�é���� devrait connaître la croissance la plus rapide avec un TCAC de 4,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux au Canada

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fuite vers la qualité pour les actifs de classe A et les immeubles durables | +1.2% | Toronto, Vancouver, Montréal et autres grandes métropoles | Moyen terme (2-4 ans) |

| Expansion des secteurs technologique, financier et des services professionnels | +0.8% | Ontario, Colombie-Britannique, pôles urbains du �ϳ�é���� | Long terme (≥ 4 ans) |

| Adoption des solutions de location flexible et à court terme | +0.6% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Projets d'infrastructure liés au transport urbain | +0.5% | Toronto, Vancouver, Montréal, Calgary | Long terme (≥ 4 ans) |

| Impulsion fédérale en faveur de certifications environnementales avancées | +0.4% | Partout au pays, en priorité dans les portefeuilles fédéraux | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La fuite vers la qualité stimule la demande d'immeubles de classe A et durables

La migration des locataires vers les tours de prestige s'accélère à mesure que les entreprises se disputent les travailleurs qualifiés et doivent démontrer une performance ESG crédible. Au deuxième trimestre 2024, le taux d'inoccupation des immeubles de classe A dans les centres-villes a reculé dans six des dix plus grands marchés, élargissant l'écart de loyer par rapport aux espaces secondaires à 35 % sur les nouveaux baux. Brookfield a indiqué que les nouveaux baux de classe A commandent des loyers supérieurs de 35 % aux contrats arrivant à échéance. Le Conseil du bâtiment durable du Canada a renforcé les limites de carbone intrinsèque dans le cadre de la version 4 de sa norme Bâtiment à carbone zéro en juin 2024, conférant aux tours certifiées un avantage tarifaire. Les ministères fédéraux doivent désormais réaliser des audits de neutralité carbone de leurs portefeuilles immobiliers tous les cinq ans, ajoutant une demande institutionnelle régulière pour les actifs de premier rang. En conséquence, les investisseurs continuent de déployer des capitaux dans des systèmes de CVC intelligents, des accès sans contact et des systèmes d'énergie renouvelable sur site pour pérenniser leurs actifs.

Croissance des secteurs de la technologie, de la finance et des services professionnels

Les embauches dans le secteur des hautes technologies ont progressé de 4,6 % en 2023, et Toronto seule a créé 17 600 emplois nets dans le domaine technologique, portant ce secteur à 15,2 % de l'activité de location de bureaux en 2024. Les laboratoires d'intelligence artificielle nécessitent des charges électriques denses et des zones de collaboration sécurisées, orientant les prises en occupation vers les nouveaux immeubles du centre-ville. Les secteurs de la finance et de l'assurance ont enregistré 79 000 nouveaux postes depuis octobre 2024, générant une demande supplémentaire dans les principaux centres bancaires du pays. Les cabinets de conseil et les études juridiques concentrent leurs empreintes dans des adresses emblématiques qui renforcent l'image de marque tout en favorisant les horaires hybrides. Les flux de capital-risque ont augmenté de 13,3 % en glissement annuel, encourageant les entreprises en forte croissance à signer des baux flexibles assortis de clauses d'extension favorisant les pôles technologiques du centre-ville.

Adoption croissante des solutions de location flexible et à court terme

Les entreprises privilégient l'agilité face aux prévisions d'effectifs en constante évolution. Allied Properties a réalisé 300 visites de locaux au premier trimestre 2024, atteignant un taux de fidélisation des locataires de 69 % en adaptant les surfaces et les structures de bail. La prime pour les baux à court terme s'établit entre 15 et 25 % au-dessus des conditions standard, ce que les propriétaires acceptent pour améliorer leur trésorerie à court terme. Les politiques fédérales imposant trois jours de présence au bureau créent une densité fluctuante, soutenant davantage la demande d'espaces de coworking clés en main. Les opérateurs d'espaces flexibles ancrent désormais les grandes tours, proposant des suites d'entreprise avec des options d'espace d'appoint qui permettent de se couvrir contre l'incertitude des projets tout en maintenant un environnement de services haut de gamme.

Investissements en infrastructure urbaine et extensions du réseau de transport en commun

Un fonds national de transport en commun de 30 milliards USD remodèle le calcul de localisation, le zonage orienté vers le développement axé sur le transport en commun permettant des bureaux à plus haute densité le long des corridors ferroviaires. Calgary a relancé son programme d'incitation au développement du centre-ville avec 52,5 millions USD pour stimuler les conversions et les améliorations des équipements. CN s'est engagée dans un bail de 20 ans portant sur 440 000 pieds carrés au 600 De La Gauchetière O., en invoquant l'accès multimodal pour son personnel. Le projet de train à grande vitesse reliant les principaux corridors positionne les parcelles situées près des futures gares pour une plus-value, ce qui influence déjà les hypothèses de souscription[1]Gouvernement du Canada, « Le plus grand investissement dans le transport en commun de l'histoire canadienne », canada.ca.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux d'inoccupation élevés dans les actifs vieillissants et en banlieue | -0.9% | Anciens centres urbains, ceintures suburbaines partout au pays | Moyen terme (2-4 ans) |

| Retour au bureau lent dans les plus grands centres d'affaires | -0.7% | Centre-ville de Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Coûts d'emprunt élevés et incertitude macroéconomique | -0.5% | Marchés à forte intensité de développement partout au pays | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Taux d'inoccupation élevés dans les immeubles de bureaux anciens et en banlieue

Le taux d'inoccupation national global s'établissait à 18,5 % au deuxième trimestre 2024, mais les stocks de catégorie B/C affichent des taux bien plus élevés, les locataires fuyant vers la qualité. Les parcs suburbains peinent car les politiques de travail hybride limitent les longs trajets et encouragent la consolidation en centre-ville. Bien que la disponibilité en sous-location ait diminué pendant cinq trimestres consécutifs pour atteindre 14,8 millions de pieds carrés au troisième trimestre 2024, ce recul profite surtout aux nouveaux immeubles du centre-ville. Les municipalités encouragent la conversion de bureaux en logements résidentiels, mais les coûts de rénovation et les délais de zonage tempèrent le rythme des retraits, laissant un excédent structurel parmi les immeubles désuets qui pèse sur les loyers.

Lenteur du retour au bureau dans les grands centres urbains

En mai 2024, 18,7 % des Canadiens travaillaient encore à domicile, bien au-dessus du niveau de 7 % enregistré en 2019. La conformité fédérale à la directive des trois jours variait de 60 % au ministère de la Défense nationale à 80 % à l'Agence du revenu du Canada, soulignant une adoption inégale. La faible fréquentation du centre-ville de Toronto a porté le taux d'inoccupation du centre-ville à 12,6 %, suscitant des commentaires négatifs sur les dépréciations d'actifs. Les propriétaires doivent désormais se différencier par la flexibilité et l'expérience locataire plutôt que par la seule localisation, ce qui réduit les loyers effectifs et allonge les allocations pour améliorations locatives afin de fidéliser les occupants.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par catégorie d'immeuble : les actifs de prestige stimulent la différenciation du marché

Les bureaux de catégorie A détenaient une part dominante de 48,92 % du marché de l'immobilier de bureaux au Canada en 2025, et cette cohorte devrait s'étendre de 3,98 % par an jusqu'en 2031. La fuite vers la qualité soutient une location régulière, permettant aux propriétaires de tours emblématiques de relever les loyers demandés même si les taux d'inoccupation globaux persistent. Brookfield a loué 27 millions de pieds carrés dans son portefeuille mondial en 2024, réalisant des hausses de loyers de 35 % sur les nouveaux mandats au Canada, une statistique qui souligne le pouvoir de fixation des prix dans les actifs de premier rang.

L'attention des investisseurs s'est déplacée vers des rénovations profondes qui élèvent les tours plus anciennes à des spécifications proches de la catégorie A. Allied Properties cède des immeubles moins prioritaires d'une valeur pouvant atteindre 150 millions USD pour financer des améliorations dans l'ensemble de son portefeuille d'espaces de travail urbains. Ce recyclage de capital reflète la reconnaissance que la prime de taille du marché de l'immobilier de bureaux au Canada commandée par les actifs de premier rang justifie des dépenses intensives en modernisation des systèmes de CVC, en plateformes d'immeubles intelligents et en équipements axés sur le bien-être. Les propriétaires de catégorie B sont confrontés à un choix existentiel entre un réinvestissement important et la conversion à des usages alternatifs.

Par type de transaction : la prédominance des locations reflète la prudence du marché

Les locations représentaient 68,52 % de la taille du marché de l'immobilier de bureaux au Canada en 2025, confirmant la préférence des occupants pour la souplesse du bilan. Les durées plus courtes, les clauses de sortie post-pandémie et les suites clés en main permettent aux locataires d'adapter leurs surfaces à l'évolution de leurs effectifs. Les résultats du premier trimestre 2024 d'Allied ont montré des spreads de renouvellement des loyers de 4,7 %, un résultat qui met en évidence la résilience des prix dans les immeubles bien situés malgré l'incertitude macroéconomique.

Les ventes, bien qu'elles représentent une part plus modeste, devraient croître plus rapidement à un TCAC de 4,05 %. La baisse des taux directeurs a ravivé l'appétit pour la souscription, et la révision des prix des portefeuilles existants attire les capitaux institutionnels. L'Office d'investissement du régime de pensions du Canada a vendu deux tours à Vancouver pour environ 300 millions USD avec des décotes notables, ouvrant la voie aux opérateurs à valeur ajoutée pour repositionner ces actifs en faveur de l'économie verte. Ces transactions illustrent comment la part du marché de l'immobilier de bureaux au Canada dans le segment de l'investissement se tourne vers des spécialistes disposés à injecter des dépenses d'investissement pour des améliorations de réduction du carbone et des conversions de plateaux flexibles.

Par usage final : le secteur technologique mène la reprise

Les technologies de l'information et les services à valeur ajoutée liés aux TI ont capté 28,05 % de la demande des utilisateurs finaux, la plus grande part du marché de l'immobilier de bureaux au Canada en 2025, et progresseront à un TCAC de 4,12 %. L'écosystème technologique de Toronto a ajouté 17 600 postes nets, stimulant la prise en occupation dans les tours prêtes pour l'intelligence artificielle dotées d'une alimentation redondante et de boucles fibre sécurisées. Les secteurs bancaire et assurantiel demeurent importants mais se modèrent à mesure que les plateformes numériques réduisent les besoins en postes de travail. Les cabinets de services professionnels rationalisent leurs surfaces dans des pôles collaboratifs haut de gamme qui renforcent la culture d'entreprise tout en réduisant les espaces administratifs sous-utilisés.

Les jeunes entreprises privilégient les aménagements de type campus dans des cœurs à usage mixte offrant des équipements de transport et de bien-être. Les clauses de bail intègrent systématiquement des droits d'extension et de réduction, illustrant comment les besoins fluctuants en espace des entreprises numériques dictent de plus en plus la taille du marché de l'immobilier de bureaux au Canada. Les espaces hybrides laboratoire-bureau pour les locataires des sciences de la vie commandent des loyers premium, mettant en lumière la valeur de la conformité aux systèmes de CVC spécialisés et aux codes de sécurité. Les secteurs de l'énergie et du droit affichent une prise en occupation régulière mais plus modérée, les objectifs ESG incitant les occupants du secteur pétrolier à se tourner vers des immeubles efficaces à Calgary.

Analyse géographique

La part de 38,12 % de l'Ontario ancre le marché de l'immobilier de bureaux au Canada, mais la province est aux prises avec un taux d'inoccupation élevé en catégorie A de 16,3 %, les routines hybrides limitant l'utilisation quotidienne. La croissance de l'emploi dans le secteur technologique s'est modérée mais reste positive, assurant un socle de demande stable pour les tours de pointe dotées d'équipements intelligents. Le financement provincial pour les extensions du réseau GO Transit lie la future offre au rail régional, renforçant les valorisations du centre-ville pour les sites proches de la gare Union.

Le �ϳ�é���� affiche la trajectoire la plus rapide avec un TCAC de 4,37 % jusqu'en 2031. Le profil de loyer compétitif de Montréal, son important bassin de talents et les améliorations du métro contribuent à attirer les multinationales à la recherche de pôles bilingues. Les incitations fiscales de l'administration provinciale pour l'intelligence artificielle et l'aérospatiale soutiennent la prélocation dans les nouvelles tours, tandis que les immeubles plus anciens bénéficient de subventions de conversion visant à réduire les stocks excédentaires.

La Colombie-Britannique et l'Alberta représentent des récits distincts mais matures. Vancouver maintient un taux d'inoccupation proche d'un chiffre unique pour les actifs de classe AAA dans le centre-ville, permettant aux propriétaires d'augmenter les loyers affichés même si les espaces de sous-location en banlieue persistent. La participation de Morguard dans Telus Garden témoigne d'une conviction durable des investisseurs dans ce corridor à offre limitée. Calgary a inversé des années d'absorption nette négative, accueillant des locataires des secteurs des énergies renouvelables et de la logistique qui apprécient l'avantage de coût de la ville et sa main-d'œuvre qualifiée. Les centres de moindre taille dans les provinces atlantiques et les Prairies attirent des expansions de services administratifs de la part d'entreprises en quête d'une main-d'œuvre abordable et d'incitatifs provinciaux, élargissant la base géographique du marché de l'immobilier de bureaux au Canada.

Paysage concurrentiel

Le secteur des bureaux au Canada est modérément concentré, les cinq premiers propriétaires contrôlant une part significative des actifs de prestige à Toronto, Vancouver et Montréal. Brookfield se distingue, ayant signé 27 millions de pieds carrés de baux en 2024 et augmenté le résultat net d'exploitation à propriété constante de 4 %, témoignant d'une gestion disciplinée des actifs et de dépenses d'investissement axées sur l'ESG. Allied Properties pivote vers une thèse urbaine affinée, cédant des immeubles moins prioritaires pour réaffecter 150 millions USD dans des améliorations haut de gamme.

Des vendeurs institutionnels tels que l'OIRPC réduisent leur exposition — sa vente de tours à Vancouver pour 300 millions USD souligne une réinitialisation continue des prix qui ouvre des portes aux spécialistes de la valeur ajoutée. Les marques d'espaces de travail flexibles s'associent aux propriétaires existants, en insérant des suites de service et un suivi des données pour accroître l'engagement et la fidélisation des locataires. La durabilité est le nouveau champ de bataille : les propriétaires publient des feuilles de route de réduction du carbone, recherchent les certifications Bâtiment à carbone zéro ou LEED Platine, et intègrent des compteurs intelligents pour satisfaire aux obligations de reporting des entreprises.

Les entrants en capital-investissement ciblent les projets de conversion, acquérant des immeubles bien situés mais obsolètes pour des transformations à usage mixte qui tirent parti des crédits pour logements et des remboursements de TPS/TVH sur les composantes locatives à but précis. Le capital transfrontalier réapparaît également : la vente par Ivanhoé Cambridge d'une participation dans une tour emblématique de New York à RXR, associée à un plan de modernisation de 300 millions USD, illustre la confiance dans les bureaux urbains de prestige lorsqu'ils sont soutenus par des dépenses d'investissement ciblées. Dans l'ensemble, la compétitivité repose désormais sur des résultats ESG mesurables, la flexibilité opérationnelle et l'accès à des parcelles bien desservies par les transports en commun.

Leaders du secteur de l'immobilier de bureaux au Canada

Brookfield Asset Management

Oxford Properties Group

Ivanhoé Cambridge

Cadillac Fairview

Allied Properties Real Estate Investment Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'Ontario a dévoilé la Loi sur la protection de l'Ontario par une construction plus rapide et plus intelligente afin de rationaliser les autorisations et d'accélérer les constructions.

- Mars 2025 : Ottawa a publié des règlements accordant un remboursement de TPS/TVH de 100 % sur les nouveaux logements locatifs à but précis, encourageant la conversion de bureaux en logements résidentiels.

- Février 2025 : Brookfield a annoncé des résultats immobiliers records pour 2024, avec 27 millions de pieds carrés de baux à des loyers supérieurs de 35 % aux contrats arrivant à échéance.

- Janvier 2025 : le Fonds canadien d'immobilier essentiel de la Banque Royale du Canada a conclu un achat de 860 millions USD et une vente de 175 millions USD, portant les actifs bruts au-delà de 5 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'immobilier de bureau comme la valeur brute annuelle (ventes et contrats de location convertis en USD) générée par les immeubles de bureaux à plusieurs étages construits à cet effet dans toutes les provinces, y compris les appartements en copropriété et les étages flexibles exploités par les propriétaires qui sont commercialisés en tant que locaux de bureaux.

Exclusion du champ d'application : Les revenus des membres du co-working, les frais de gestion immobilière et les logements individuels adaptés à un usage professionnel ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par catégorie d'immeuble

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par usage final

- Technologies de l'information (TI et ITES)

- BFSI (services bancaires, financiers et assurances)

- Conseil en affaires et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, services juridiques)

- Par province

- Ontario

- �ϳ�é����

- Colombie-Britannique

- Alberta

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des promoteurs, des gestionnaires d'actifs de fonds de pension, des responsables de la planification municipale et des courtiers en relations avec les locataires des principales métropoles. Ces conversations ont permis de valider la répartition des locaux vacants par catégorie, de clarifier les concessions locatives nettes et effectives et de tester nos hypothèses de coût du capital avant la modélisation finale.

Recherche documentaire

Les analystes de Mordor ont d'abord recueilli des données historiques sur le stock, l'inoccupation et l'absorption à partir d'ensembles de données ouvertes publiées par Statistique Canada, les déclarations de TPS de l'Agence du revenu du Canada, les portails provinciaux du cadastre et les rapports trimestriels de sociétés de courtage nationales telles que CBRE, Cushman & Wakefield, JLL et Colliers. Les indicateurs macroéconomiques, l'emploi dans le secteur des bureaux, les taux de création d'entreprises et les tendances des prêts à taux préférentiels de la Banque du Canada ont été analysés afin d'encadrer les cycles de la demande. Pour comparer les flux de capitaux, nous avons analysé les déclarations faites en vertu de la Loi sur Investissement Canada, les données financières des FPI recueillies par l'intermédiaire de SEDAR Plus et les listes de permis de construire publiées par les grandes villes. Des ressources payantes, notamment D&B Hoovers pour les revenus des propriétaires et Dow Jones Factiva pour les informations sur les transactions, ont permis de combler les lacunes au niveau de l'entreprise. Les sources citées à titre d'exemple ne sont qu'un sous-ensemble des nombreuses sources consultées au cours du travail documentaire.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant commence par les achèvements de construction de Statistique Canada et les grands livres de transactions de location de CBRE pour créer un bassin de demande au niveau de la province, qui est ensuite aligné sur les ventes et les locations enregistrées. Les listes de fournisseurs de tours de catégorie A et les loyers moyens échantillonnés recoupent les totaux.

Les variables clés sont les suivantes 1. Loyer net moyen de la classe A (USD / m²), 2. Absorption nette trimestrielle (pieds carrés), 3. Trajectoire de l'inoccupation par catégorie, 4. Croissance annuelle des emplois de bureau, 5. Variations pondérées du taux de capitalisation préférentiel.

Une régression multivariée, reliant les facteurs ci-dessus aux scénarios de PIB et de taux d'intérêt, produit les perspectives pour 2025-2030. Les lacunes dans les données sur le parc immobilier des banlieues sont comblées par l'attribution de ratios à partir des rôles d'évaluation et vérifiées à l'aide d'enquêtes auprès des courtiers.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen : analyse automatisée des écarts, examen par des analystes pairs et approbation par les responsables sectoriels. Avant la publication, nous recontactons certaines sources primaires pour vérifier les événements importants. La couverture est actualisée chaque année et des mises à jour ad hoc sont publiées lorsque des chocs politiques ou macroéconomiques entraînent des changements importants pour l'un ou l'autre des acteurs.

Pourquoi la base de référence de Mordor pour les bureaux canadiens de l'immobilier commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres d'actifs, des bases d'évaluation et des cadences d'actualisation différents. Les écarts les plus importants apparaissent lorsque certaines études citent les valeurs de marché des immeubles alors que Mordor, de par sa conception, ne suit que les ventes et les baux négociés ; lorsque les modèles concurrents regroupent les étages commerciaux et industriels dans la catégorie "commercial" ; ou lorsque des loyers demandés non vérifiés sont augmentés sans tenir compte des réductions pour inoccupation.

Ces contrastes montrent que le champ d'application discipliné de Mordor, son modèle éprouvé et ses vérifications annuelles sur le terrain offrent aux investisseurs une base de référence équilibrée et exploitable qu'ils peuvent retracer et mettre à jour en toute confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 28,29 B (2025) | Renseignements sur le Mordor | |

| USD 89,58 B (2024) | Conseil régional A | Inclut les évaluations des actifs sous-jacents et les sièges occupés par leurs propriétaires, ce qui gonfle les totaux. |

| 76,6 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial B | Regroupement des bureaux au sein d'un panier commercial plus large (commerce de détail, logistique) et application des conversions de valeur comptable. |

Ces contrastes montrent que le champ d'application discipliné de Mordor, son modèle éprouvé et ses vérifications annuelles sur le terrain offrent aux investisseurs une base de référence équilibrée et exploitable qu'ils peuvent retracer et mettre à jour en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'immobilier de bureaux au Canada ?

Le marché est évalué à 29,31 milliards USD pour 2026 et devrait atteindre 34,95 milliards USD d'ici 2031.

Quelle catégorie d'immeuble détient la plus grande part de marché ?

Les bureaux de catégorie A représentent 48,92 % de la demande en 2025 et devraient croître à un TCAC de 3,98 %.

Quelle est l'empreinte du secteur technologique dans les bureaux canadiens ?

Les technologies de l'information et les services à valeur ajoutée liés aux TI représentent 28,05 % de la demande des utilisateurs finaux et devraient progresser de 4,12 % par an.

Quelle province connaît la croissance la plus rapide ?

Le �ϳ�é���� affiche un TCAC projeté de 4,37 % entre 2026 et 2031, porté par les dépenses d'infrastructure et les avantages de coût.

Pourquoi les baux flexibles gagnent-ils en popularité ?

Les modes de travail hybrides et l'incertitude économique poussent les entreprises à privilégier l'agilité, entraînant des primes locatives de 15 à 25 % pour les espaces à court terme clés en main.

Comment les mandats de durabilité façonnent-ils la demande de bureaux ?

Les audits de neutralité carbone fédéraux et des normes carbone plus strictes rendent les immeubles verts certifiés plus attractifs, soutenant des loyers plus élevés et des taux d'inoccupation plus faibles dans ce segment.

Dernière mise à jour de la page le: