Taille et part du marché canadien des espaces de bureaux flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

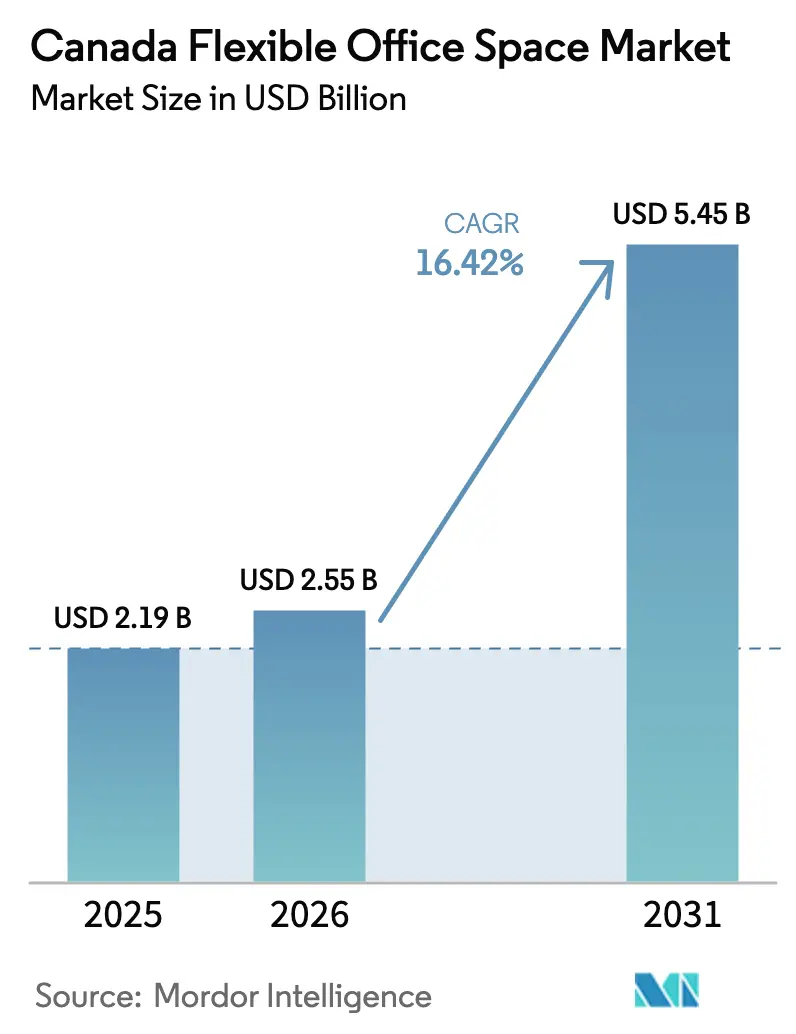

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 5.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des espaces de bureaux flexibles par ���ϲ�����

La taille du marché canadien des espaces de bureaux flexibles en 2026 est estimée à 2,55 milliards USD, en hausse par rapport à la valeur de 2025 de 2,19 milliards USD, avec des projections pour 2031 indiquant 5,45 milliards USD, croissant à un CAGR de 16,42 % sur la période 2026-2031. L'adoption accélérée des politiques de travail hybride, la recherche de données d'utilisation des espaces en temps réel et l'essor des modèles de partenariat à actifs allégés reconfigurent les stratégies immobilières à travers les provinces. La demande n'est plus limitée aux startups soucieuses des coûts ; les grandes entreprises intègrent désormais les espaces flexibles dans leurs portefeuilles immobiliers de base pour améliorer la rétention des talents et l'agilité opérationnelle. Les services à forte composante technologique, les certifications environnementales et la diversification provinciale aident les opérateurs à contrer l'inflation locative dans les grandes villes. La consolidation — illustrée au mieux par l'acquisition d'Industrious par CBRE pour 800 millions USD — confirme la confiance des investisseurs dans le marché canadien des espaces de bureaux flexibles.

Principaux enseignements du rapport

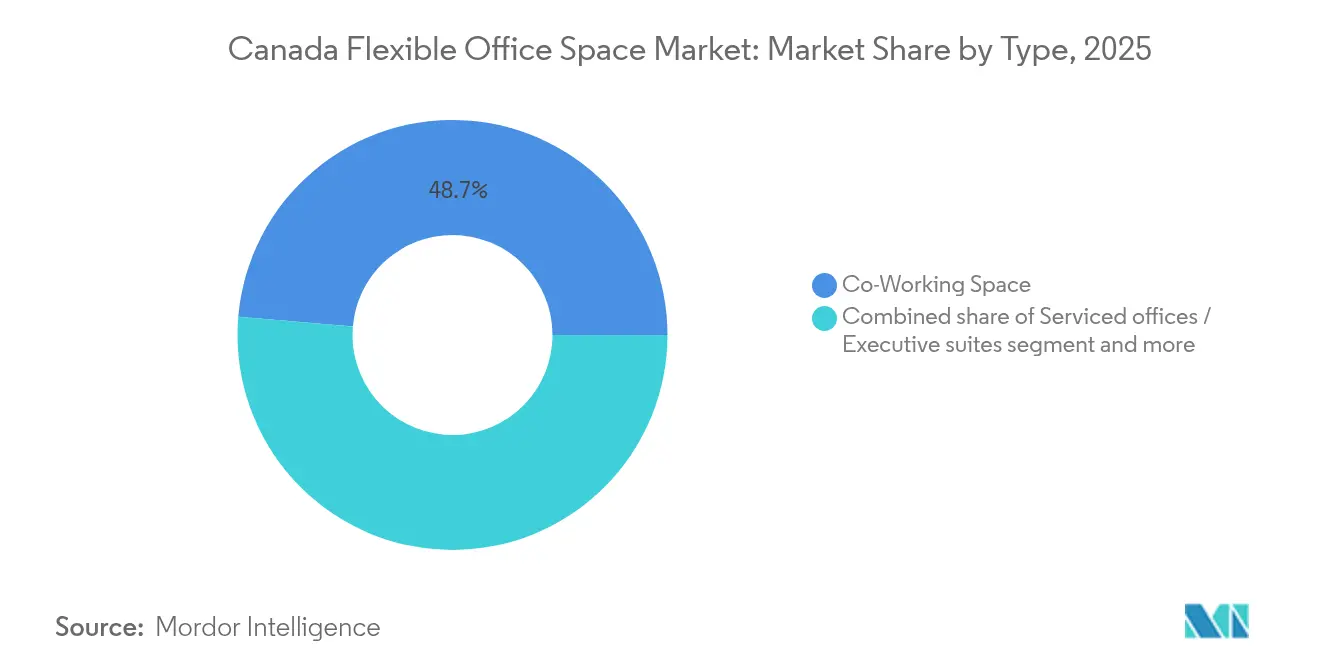

- Par type, le coworking a représenté 48,65 % de la part du marché canadien des espaces de bureaux flexibles en 2025, tandis que les solutions de bureau hybride et virtuel devraient croître à un CAGR de 17,32 % jusqu'en 2031.

- Par secteur, les technologies de l'information ont représenté 30,85 % de la taille du marché canadien des espaces de bureaux flexibles en 2025 ; le conseil aux entreprises et les services professionnels affichent la croissance la plus rapide avec un CAGR de 17,75 % jusqu'en 2031.

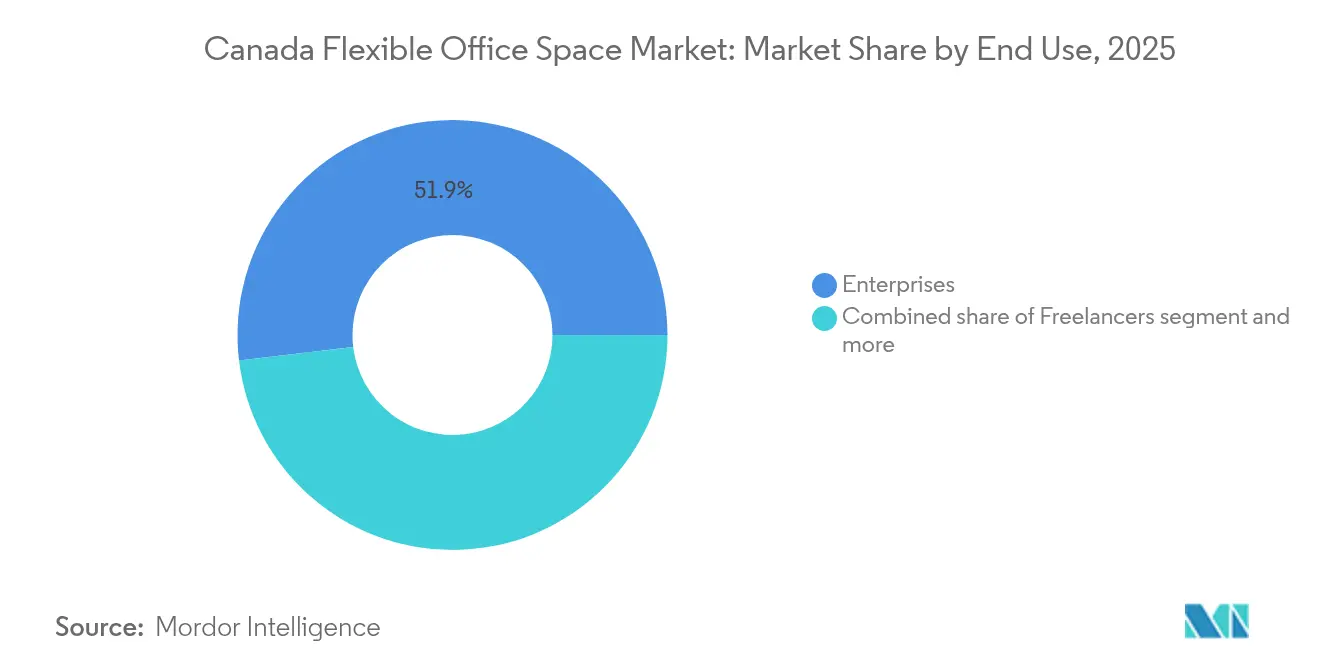

- Par utilisateur final, les entreprises ont détenu 51,90 % de la taille du marché canadien des espaces de bureaux flexibles en 2025, mais les startups et les entreprises émergentes progresseront à un CAGR de 18,29 % jusqu'en 2031.

- Par province, l'Ontario a capturé 40,75 % de la part du marché canadien des espaces de bureaux flexibles en 2025, tandis que l'Alberta devrait s'étendre à un CAGR de 18,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des espaces de bureaux flexibles

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Projets pilotes de bureau en tant que service pour les entreprises | +4.1% | Priorité nationale en Ontario et au �ϳ�é���� | Long terme (≥ 4 ans) |

| Mandats hybrides dans le secteur financier | +3.2% | Ontario, �ϳ�é����, Colombie-Britannique | Moyen terme (2-4 ans) |

| Migration des startups technologiques de Vancouver | +2.8% | Colombie- Britannique ; répercussions en Alberta | Court terme (≤ 2 ans) |

| Pôles hybrides dans les villes secondaires | +2.5% | Alberta et reste du Canada | Moyen terme (2-4 ans) |

| Adoption des technologies de bâtiments intelligents | +1.9% | Ontario, Colombie-Britannique | Long terme (≥ 4 ans) |

| Demande axée sur les critères ESG pour les certifications environnementales | +1.5% | National, avec adoption précoce en Ontario et en C.-B. | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les mandats de travail hybride transforment le secteur financier

L'évolution des dynamiques du lieu de travail entraîne des changements significatifs dans les stratégies immobilières de différents secteurs. Les banques et les assureurs reconfigurent leurs portefeuilles immobiliers, en mettant l'accent sur des mandats de présence de deux à trois jours par semaine qui nécessitent des espaces satellites conformes pour la collaboration sécurisée. Les fournisseurs d'espaces de bureaux flexibles proposent désormais des suites de marque avec contrôle d'accès qui respectent les normes réglementaires, atténuant ainsi les préoccupations liées aux risques pour leur clientèle fortement réglementée. L'appui de GCcoworking, une entité fédérale, apporte une crédibilité supplémentaire à ces environnements partagés. Par conséquent, le marché des bureaux flexibles au Canada connaît une demande constante de la part des entreprises, les opérateurs concluant des contrats à long terme dans les zones suburbaines[1]Lucie O'Donnell, « Travail hybride et utilisation des bureaux fédéraux », Services publics et Approvisionnement Canada, tpsgc-pwgsc.gc.ca.

La migration des startups technologiques accélère l'adoption du coworking

Le marché des espaces de bureaux flexibles au Canada connaît une transformation significative portée par l'évolution des besoins des entreprises. Les jeunes entreprises de Vancouver s'éloignent des baux traditionnels, optant plutôt pour des abonnements à des espaces de coworking alignés sur leurs jalons de financement par capital-risque. Ces espaces partagés sont devenus des réseaux informels de recrutement de talents et de conclusion d'accords, renforçant leur attrait. Dans le même ordre d'idées, Calgary et Toronto illustrent comment la prudence budgétaire et les avantages en matière de réseautage stimulent le marché canadien des espaces de bureaux flexibles. Cette évolution souligne l'importance croissante de l'adaptabilité et de la collaboration dans le paysage moderne du lieu de travail.

Les modèles de bureau en tant que service pour les entreprises reconfigurent l'immobilier d'entreprise

Le concept des espaces de travail flexibles transforme la manière dont les grandes organisations gèrent leurs besoins en bureaux. Les grandes organisations considèrent désormais les espaces de travail comme des abonnements, leur permettant de libérer des capitaux et de gérer les fluctuations d'occupation. Au Vanguard Building d'Ottawa, les entreprises testent le terrain avec des outils de réservation sophistiqués, des mesures de sécurité à confiance zéro et des essais de postes de travail non attribués. Ces programmes pilotes ne sont pas de simples expériences ; ils valident la demande de solutions premium à forte composante technologique sur le marché canadien des espaces de bureaux flexibles.

L'expansion dans les villes secondaires crée une diversification géographique

La tendance vers les marchés suburbains prend de l'ampleur à mesure que les opérateurs s'adaptent à l'évolution des tendances du lieu de travail. Les opérateurs s'étendent à Ottawa, Calgary et Halifax, dans le but de se rapprocher des employés et de profiter d'un immobilier plus abordable. L'ambitieuse initiative « ville des 15 minutes » d'IWG, qui vise à porter le nombre de ses emplacements canadiens de 150 à 250, témoigne d'une forte conviction dans la demande croissante d'espaces suburbains. Cette diversification géographique protège non seulement les revenus contre l'imprévisibilité des marchés du centre-ville, mais élargit également la base de clientèle potentielle. Ces mouvements stratégiques reflètent une approche proactive pour répondre à l'évolution des demandes du marché tout en assurant une croissance durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La flambée des loyers dans les grandes villes comme Toronto réduit la rentabilité des opérateurs | -2.1% | Ontario, Colombie-Britannique | Court terme (≤ 2 ans) |

| La surabondance d'offre dans les grands pôles entraîne une hausse des taux d'inoccupation et des pressions à la baisse sur les prix | -1.8% | Ontario, �ϳ�é����, Colombie-Britannique | Moyen terme (2-4 ans) |

| La diversité des réglementations en matière de baux et de construction selon les provinces complique l'expansion nationale | -1.4% | National, touchant particulièrement les opérateurs multi-provinciaux | Long terme (≥ 4 ans) |

| Les préoccupations liées à la cybersécurité dans les environnements partagés dissuadent les clients entreprises | -1.2% | National, concentré dans les secteurs BFSI et gouvernemental | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'inflation des loyers pèse sur les marges des opérateurs

Toronto connaît une hausse des loyers qui comprime les marges des opérateurs d'espaces de bureaux flexibles et entraîne des changements dans les stratégies de tarification et d'implantation. Le taux d'inoccupation dans le Grand Toronto est passé à 12,6 % au T3 2024, tandis que les loyers demandés pour les immeubles de classe A ont tout de même légèrement augmenté pour atteindre 26,15 CAD par pied carré. Les fournisseurs qui détiennent des baux conventionnels subissent la pression la plus forte sur leurs marges et réévaluent leurs abonnements à la hausse ou se relocalise vers des sites suburbains où les coûts sont plus bas. Beaucoup privilégient désormais des accords de partage de revenus avec les propriétaires pour réduire les charges fixes et maintenir leurs plans d'expansion sur la bonne voie. Les données du marché révèlent une division entre les actifs Trophy, qui affichent leur plus faible taux d'inoccupation depuis quatre ans, et les tours plus anciennes de classe B/C qui sont à moitié vides, laissant les opérateurs pris en étau entre des loyers plus élevés pour les étages premium et la demande des locataires pour des environnements professionnels.

La surabondance d'offre sur le marché crée des pressions concurrentielles

Les principaux marchés canadiens, notamment Toronto, Vancouver et Montréal, font face à une surabondance d'offre en espaces de bureaux flexibles, ce qui fait monter les taux d'inoccupation et pèse sur la rentabilité des opérateurs. Le taux d'inoccupation des bureaux à l'échelle nationale a atteint 17,7 % au T1 2023, tandis que le centre-ville de Toronto a enregistré 15,3 % et d'autres grandes métropoles ont établi des records historiques. Les sous-locations représentaient 18,1 % de l'ensemble des inoccupations fin 2022, signalant que de nombreuses entreprises ne peuvent pas utiliser pleinement l'espace qu'elles détiennent déjà. Les propriétaires traditionnels ont rejoint la tendance des espaces flexibles, en ajoutant des commodités et des baux à court terme qui intensifient la concurrence par les prix pour les opérateurs dédiés. L'absorption nette est redevenue positive début 2024, mais l'inventaire de sous-locations s'élève toujours à 15 millions de pieds carrés, maintenant les loyers sous pression. Les grandes marques disposant de ressources importantes ciblent désormais les actifs en difficulté et les concurrents plus modestes, pariant que des acquisitions rétabliront l'équilibre et amélioreront la rentabilité à long terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les modèles hybrides redéfinissent les schémas d'utilisation

Les espaces de coworking ont représenté 48,65 % de la taille du marché canadien des espaces de bureaux flexibles en 2025, soulignant leur attrait bien établi auprès des startups et des freelances. Cependant, les solutions hybrides et virtuelles afficheront un CAGR de 17,32 % jusqu'en 2031, les entreprises combinant le télétravail avec la collaboration en présentiel ponctuelle. Les formules hybrides permettent aux employés de réserver des postes de travail uniquement lorsque nécessaire, permettant aux opérateurs d'optimiser la densité d'occupation et aux entreprises de réduire leurs engagements fixes. Les grandes marques telles que IWG et WeWork ont introduit des forfaits journaliers et des jetons de salle de réunion pour répondre à cette demande épisodique. Les équipements axés sur la communauté, autrefois la marque de fabrique du coworking, coexistent désormais avec des zones de confidentialité de niveau entreprise et des équipements de conférence avancés, reflétant l'élargissement du mix clients du secteur.

L'adoption de l'accès par abonnement s'accélère à mesure que les employeurs privilégient la flexibilité plutôt que la superficie. Les forfaits de bureau virtuel fournissent des adresses postales et un soutien administratif, permettant aux entreprises d'établir une présence canadienne sans espace physique. À mesure que l'adoption du modèle hybride progresse, les opérateurs affinent les algorithmes de réservation pour étaler les pics d'utilisation et maintenir la qualité de service. Parallèlement, les bureaux avec services traditionnels conservent un créneau solide auprès des cabinets juridiques et de conseil qui apprécient les suites fermées et l'assistance administrative, assurant la diversité des produits au sein du marché canadien des espaces de bureaux flexibles.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur : les services professionnels gagnent en dynamisme

Les entreprises de technologies de l'information ont détenu 30,85 % de la demande en 2025, confirmant leur rôle d'adopteurs précoces à l'aise avec les configurations collaboratives et les cycles de planification courts. Le conseil aux entreprises et les services professionnels, portés par un CAGR prévu de 17,75 %, réduisent l'écart car les engagements basés sur des projets nécessitent une montée en charge rapide des équipes et une couverture nationale auprès des clients. Les cabinets de conseil en management tirent désormais parti de modèles d'implantation en étoile (hub-and-spoke), accueillant les équipes centrales au centre-ville et déployant le personnel de projet dans des centres régionaux. Ce modèle réduit les coûts de déplacement et favorise la dotation en personnel à la demande pour les missions clients. Les locataires du secteur des TI continuent d'exiger une connectivité robuste et des salles réseau sécurisées, incitant les opérateurs à installer des fibres multi-opérateurs et des alimentations électriques redondantes. L'afflux d'occupants du secteur des services professionnels élargit la demande de salles de conseil prêtes pour la réception de clients et d'une réception de niveau conciergerie, diversifiant les sources de revenus sur l'ensemble du marché canadien des espaces de bureaux flexibles.

La diversification sectorielle atténue également le risque cyclique : les pratiques juridiques et comptables contracycliques tempèrent la volatilité associée aux flux de financement des startups. Les marques d'espaces de bureaux flexibles se différencient en adaptant les aménagements — salles insonorisées pour les dépositions juridiques, salles de données sécurisées pour les vérifications préalables — répondant à des besoins de conformité variés sans s'éloigner des économies de services partagés.

Par utilisateur final : la demande des entreprises soutient la croissance à grande échelle

Les entreprises ont représenté 51,90 % des revenus en 2025, confirmant que les offres flexibles sont devenues une stratégie immobilière de base. Les programmes pilotes dans les secteurs des télécommunications, de la banque et de l'assurance se convertissent désormais en cadres pluriannuels qui ancrent les flux de trésorerie des opérateurs. La croissance la plus rapide provient cependant des startups et des entreprises émergentes, projetées à un CAGR de 18,29 % jusqu'en 2031. Les équipes soutenues par des capitaux-risqueurs privilégient les abonnements mensuels qui correspondent aux cycles de financement, renforçant le débit pour les petites salles de réunion et les zones communautaires. Les freelances restent une base stable, stimulant l'utilisation des postes de travail en journée mais exerçant un pouvoir de négociation limité. À mesure que les deux cohortes coexistent, les opérateurs créent des forfaits d'accès à plusieurs niveaux — suites d'entreprise, studios pour entreprises en croissance et postes de travail nomades pour freelances — maximisant le rendement par pied carré.

Les entreprises exigent également l'intégration avec les systèmes RH et de sécurité pour un accès sans badge et une authentification à authentification unique. Les opérateurs qui offrent une intégration fluide et des rapports basés sur les données renforcent la fidélisation. Parallèlement, les opérateurs orientés vers les startups se différencient via des programmes de mentorat, des événements de pitch pour investisseurs et des tableaux de bord numériques des talents, assurant que leur part du marché canadien des espaces de bureaux flexibles s'étende régulièrement.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Ontario reste le centre de gravité, captant 40,75 % des parts en 2025, grâce à l'écosystème dense de services financiers de Toronto et à la concentration de sièges sociaux de multinationales. Les politiques de travail hybride poussent les entreprises à réserver des suites premium de classe A au centre-ville tout en ajoutant des pôles satellites en banlieue comme Mississauga et Markham, où des loyers plus bas améliorent les marges. Des cadres de baux clairs en vertu de la Loi sur la location commerciale simplifient les négociations contractuelles et réduisent les frictions juridiques pour les opérateurs. L'accent mis par la province sur les initiatives de ville intelligente encourage davantage l'adoption des technologies IoT au sein des espaces de bureaux flexibles, renforçant le positionnement premium.

L'Alberta, dont la croissance devrait atteindre un CAGR de 18,62 % jusqu'en 2031, bénéficie d'initiatives de diversification économique qui attirent des locataires issus des secteurs technologique et des services professionnels à Calgary et Edmonton. Des programmes d'incitation publics financent la conversion de tours de bureaux, accélérant la croissance de l'inventaire tout en maintenant des frais généraux gérables. Les grandes entreprises énergétiques qui créent des incubateurs de technologies propres s'appuient sur des étages clés en main avec des espaces de laboratoire avancés, ajoutant de la profondeur sectorielle au marché canadien des espaces de bureaux flexibles. De plus, les coûts de logement compétitifs de l'Alberta favorisent l'attraction des talents, augmentant la volonté des entreprises d'ouvrir des bureaux satellites dans l'Ouest.

La Colombie-Britannique et le �ϳ�é���� affichent des taux de croissance intermédiaires ancrés par le corridor technologique de Vancouver et les secteurs de l'aérospatiale et des sciences de la vie de Montréal. L'accent mis par Vancouver sur la durabilité s'aligne sur les préférences des locataires soucieux des critères ESG, incitant les opérateurs à obtenir les certifications LEED Or et BOMA BEST Platine. La main-d'œuvre bilingue de Montréal nécessite une réception et une signalétique en deux langues, ce qui amène à localiser les offres de services. Au-delà des quatre plus grandes provinces, les villes secondaires telles qu'Ottawa, Halifax et Winnipeg entrent dans la lumière. Les déploiements fédéraux de GCcoworking et les programmes provinciaux ShareSpace valident la demande dans les milieux du secteur public, tout en permettant aux opérateurs privés d'établir des positions de pionniers avant la saturation.

Paysage concurrentiel

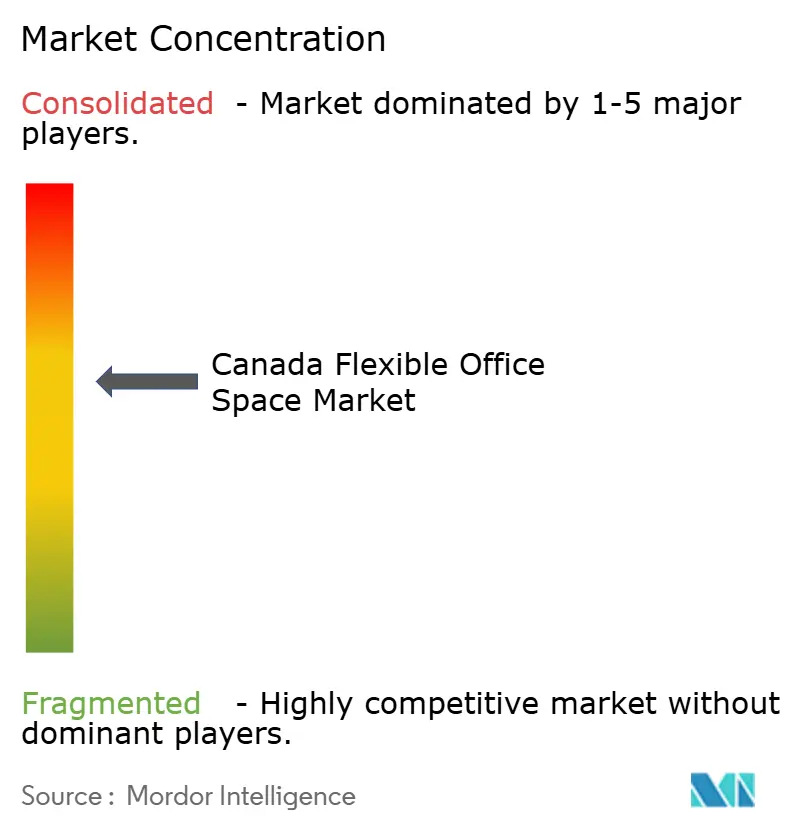

Le marché canadien des espaces de bureaux flexibles est modérément concentré. Les géants internationaux IWG et WeWork coexistent avec des marques canadiennes nationales dont Workhaus, iQ Offices et TCC Canada, ce qui donne un secteur modérément fragmenté mais qui se resserre. L'opération CBRE–Industrious de 800 millions USD en janvier 2025 signale une convergence croissante entre le courtage, la gestion immobilière et les opérations flexibles. Une telle intégration verticale dote les acteurs mondiaux d'un accès aux capitaux, de canaux de vente aux entreprises et de plateformes de données que les indépendants de taille modeste ont du mal à égaler.

Le secteur canadien des espaces de bureaux flexibles est modérément concentré. La concurrence s'articule de plus en plus autour de modèles de partage de revenus à actifs allégés plutôt que de baux fixes, réduisant les risques et permettant des déploiements provinciaux plus rapides. Les opérateurs s'associent avec des propriétaires pour rénover des étages sous-utilisés, partageant les bénéfices tout en se prémunissant contre la volatilité locative. La technologie devient le nouveau champ de bataille : les applications de réservation en marque blanche, les tableaux de bord d'occupation basés sur l'IA et le contrôle d'accès mobile différencient les offres premium. Les entreprises qui intègrent des indicateurs ESG en temps réel gagnent également du terrain auprès des entreprises mandatées pour suivre leur empreinte carbone[3]Bureau de la concurrence Canada, « Examen des fusions d'entreprises de services immobiliers 2025 », competitionbureau.gc.ca.

La spécialisation s'impose comme une défense efficace pour les marques de taille intermédiaire. Workhaus se concentre sur des environnements axés sur la communauté avec des événements de réseautage organisés pour les entreprises en croissance, tandis que iQ Offices cible des suites boutique au design soigné qui séduisent les locataires du secteur juridique et financier. Les opérateurs régionaux tels que The Hive Vancouver et Launch Coworking captent une demande de niche grâce à une programmation hyper-locale et à des partenariats avec des agences municipales d'innovation. Parallèlement, les propriétaires traditionnels proposent de plus en plus des étages flex en formule spec-suite, ce qui intensifie la concurrence mais valide également l'ensemble du marché canadien des espaces de bureaux flexibles.

Leaders du secteur canadien des espaces de bureaux flexibles

International Workplace Group plc

Spaces

WeWork

Workhaus

iQ Offices

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE Group a finalisé l'acquisition d'Industrious National Management Company pour environ 800 millions USD, créant un nouveau segment Opérations et Expérience des Bâtiments devant générer 20 milliards USD de revenus. L'opération élargit l'empreinte d'espaces de bureaux flexibles de CBRE au Canada, offrant aux clients entreprises des services intégrés de courtage, de gestion des installations et d'espaces à la demande.

- Janvier 2025 : Yardi Systems a acquis Hubble au Royaume-Uni et Deskpass en Amérique du Nord, combinant deux des principales plateformes de réservation d'espaces de travail flexibles. Cette opération élargit la pile technologique immobilière de Yardi et offre aux opérateurs des outils évolutifs de réservation, de facturation et d'analyse.

- Novembre 2024 : WeWork a lancé un Réseau de partenaires de coworking avec Vast Coworking Group, ajoutant plus de 75 sites suburbains au Canada et aux États-Unis à son réseau de membres. L'alliance permet à WeWork de servir les navetteurs plus près de leur domicile tout en donnant aux emplacements de Vast accès au moteur de vente mondial et à l'application de WeWork.

- Septembre 2024 : la Fonction publique de la Colombie-Britannique s'est associée à des opérateurs privés pour déployer des pôles ShareSpace dans le Grand Victoria, élargissant l'accès aux espaces de travail flexibles pour les employés provinciaux et validant la demande dans les marchés secondaires.

Périmètre du rapport sur le marché canadien des espaces de bureaux flexibles

Un espace de travail flexible est également connu sous le nom d'espace de bureau partagé. Ce type d'espace de bureau est équipé d'équipements de base, tels que des lignes téléphoniques, des bureaux et des chaises, une configuration qui permet aux employés qui travaillent normalement à domicile ou en télétravail de disposer d'un bureau physique pendant quelques heures chaque semaine ou chaque mois.

Un espace de bureaux flexible est un type d'espace de travail qui permet aux employés de travailler dans différents endroits et de différentes manières. Les travailleurs dans un espace de bureaux flexible peuvent choisir la section du lieu de travail qui correspond le mieux au type de travail qu'ils doivent accomplir à ce moment-là, par opposition aux bureaux traditionnels avec des postes de travail fixes et attribués.

Le marché canadien des espaces de bureaux flexibles est segmenté par type (bureaux privés, espaces de coworking et bureaux virtuels), par utilisateur final (TI et télécommunications, médias et divertissement, commerce de détail et biens de consommation, et autres utilisateurs finaux), et par grandes villes (Toronto, Vancouver, Montréal et autres grandes villes).

Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Espace de coworking |

| Bureaux avec services / suites exécutives |

| Autres (bureau hybride, bureau virtuel) |

| Technologies de l'information (TI et ITES) |

| BFSI (banque, services financiers et assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Freelances |

| Entreprises |

| Startups et autres |

| Ontario |

| �ϳ�é���� |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type | Espace de coworking |

| Bureaux avec services / suites exécutives | |

| Autres (bureau hybride, bureau virtuel) | |

| Par secteur | Technologies de l'information (TI et ITES) |

| BFSI (banque, services financiers et assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Freelances |

| Entreprises | |

| Startups et autres | |

| Par province | Ontario |

| �ϳ�é���� | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Principales questions traitées dans le rapport

Quelle est la valeur actuelle du marché canadien des espaces de bureaux flexibles ?

Le marché est évalué à 2,55 milliards USD en 2026 et devrait atteindre 5,45 milliards USD en 2031.

À quelle vitesse le marché canadien des espaces de bureaux flexibles croîtra-t-il jusqu'en 2031 ?

Il devrait s'étendre à un CAGR de 16,42 %, portant la valeur totale à 5,45 milliards USD d'ici 2031.

Quel type d'espace est en tête du marché canadien des espaces de bureaux flexibles ?

Les espaces de coworking sont en tête avec une part de 48,65 %, tandis que les solutions hybrides et virtuelles affichent la croissance prévisionnelle la plus forte.

Pourquoi l'Alberta est-elle la province à la croissance la plus rapide pour les espaces de bureaux flexibles ?

La diversification économique, les coûts immobiliers plus bas et les incitations municipales alimentent la perspective de CAGR de 18,62 % de l'Alberta.

Comment les entreprises utilisent-elles les espaces de bureaux flexibles différemment des startups ?

Les entreprises déploient des modèles de bureau en tant que service pour des pôles satellites, tandis que les startups privilégient des abonnements à court terme alignés sur les cycles de financement.

Quelles technologies sont essentielles dans les espaces de bureaux flexibles modernes ?

Les capteurs IoT, l'analyse spatiale basée sur l'IA et les plateformes de réservation axées sur le mobile améliorent l'utilisation, l'efficacité énergétique et l'expérience des locataires.

Dernière mise à jour de la page le: