Taille et parts du marché des pierres précieuses et de la bijouterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 394.74 Milliards de dollars |

| Taille du Marché (2031) | 493.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

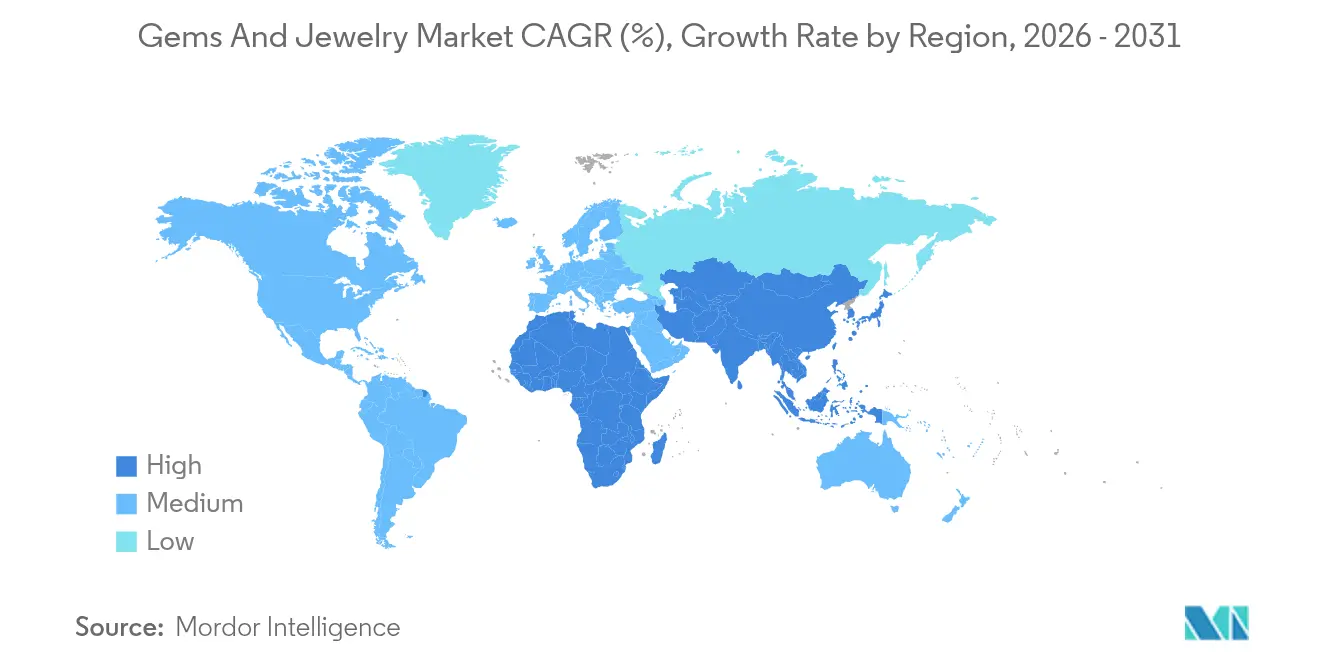

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

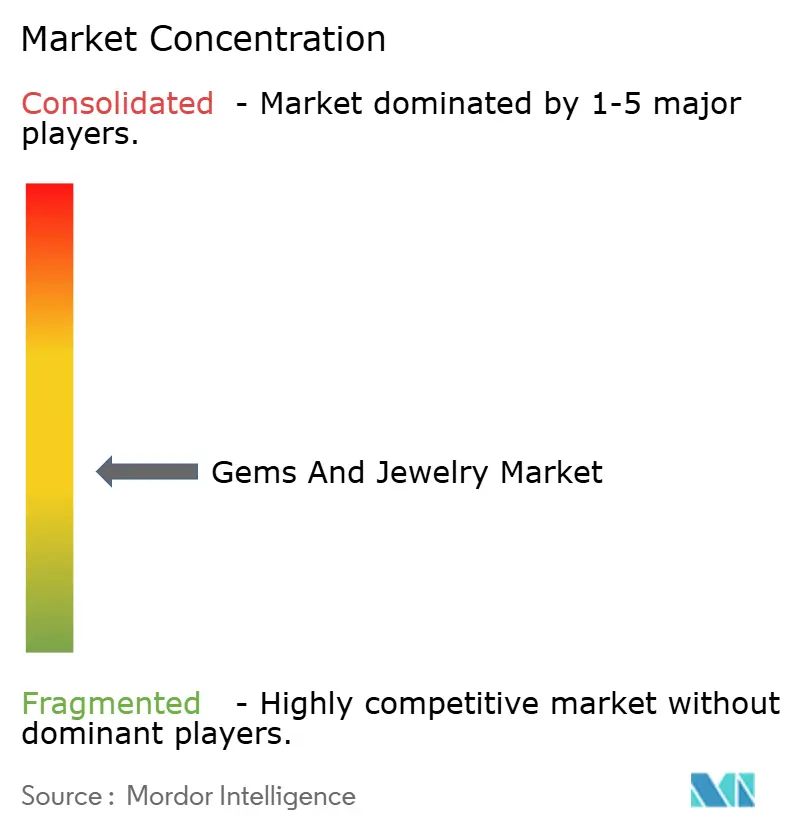

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pierres précieuses et de la bijouterie par ���ϲ�����

Le marché des pierres précieuses et de la bijouterie était évalué à 377,45 milliards USD en 2025 et devrait croître de 394,74 milliards USD en 2026 pour atteindre 493,68 milliards USD d'ici 2031, à un TCAC de 4,58 % au cours de la période de prévision (2026-2031). L'adoption croissante des diamants cultivés en laboratoire, le passage rapide vers les plateformes de vente au détail numériques et l'évolution de la démographie des consommateurs stimulent la croissance du marché. Ces facteurs élargissent la base de clientèle, tandis que les préoccupations liées à la durabilité entraînent des changements significatifs dans les chaînes d'approvisionnement. Les tendances de la demande régionale varient considérablement. La région Asie-Pacifique continue de dominer en termes de chiffre d'affaires, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide en termes de volume des ventes, en raison d'une combinaison de préférences culturelles et d'une richesse croissante. Les préférences des consommateurs évoluent également, avec un intérêt croissant pour la bijouterie portée au quotidien plutôt que pour les catégories nuptiales traditionnelles. Le segment de la bijouterie pour hommes s'impose comme un domaine clé de la demande. En termes de concurrence, le marché est modérément concurrentiel, les entreprises se concentrant sur les investissements technologiques, les pratiques d'approvisionnement éthique et la création d'expériences omnicanales attrayantes pour se différencier et attirer les clients.

Principaux enseignements du rapport

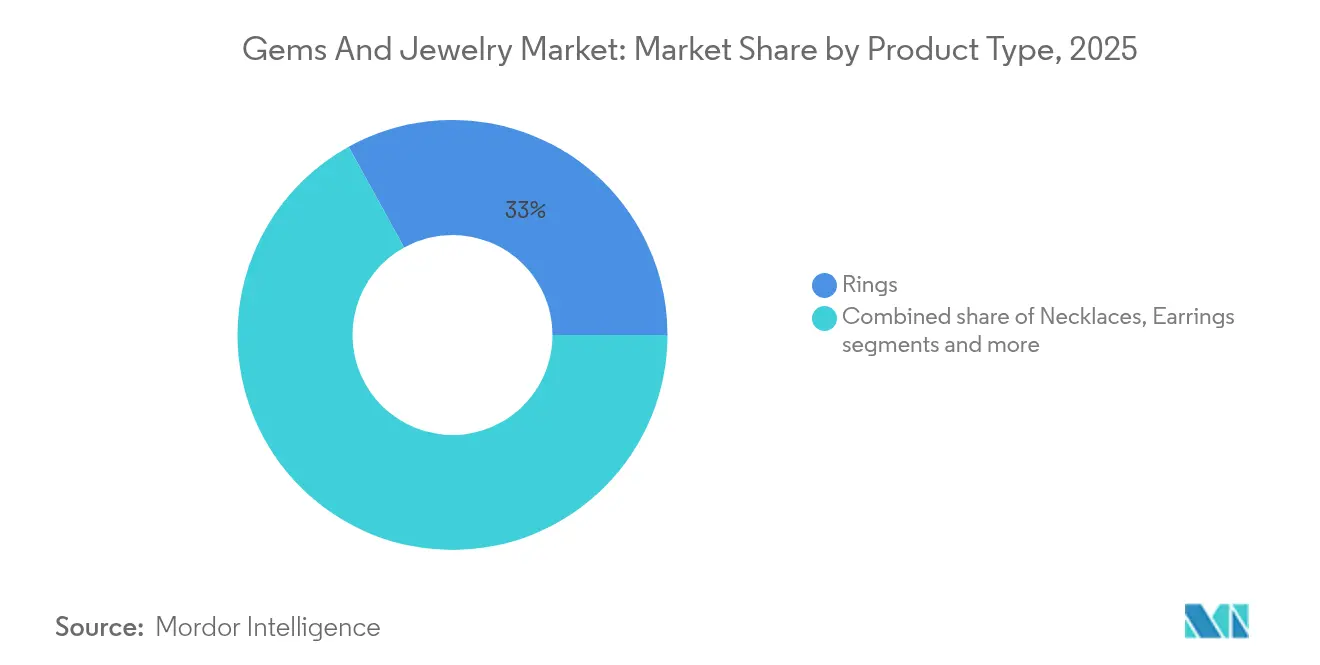

- Par type de produit, les bagues représentaient 33,02 % du chiffre d'affaires en 2025 ; les colliers devraient progresser à un TCAC de 6,19 % jusqu'en 2031.

- Par type de matériau, les métaux précieux dominaient avec une part de 62,10 % en 2025, tandis que les métaux de base devraient croître à un TCAC de 6,85 % jusqu'en 2031.

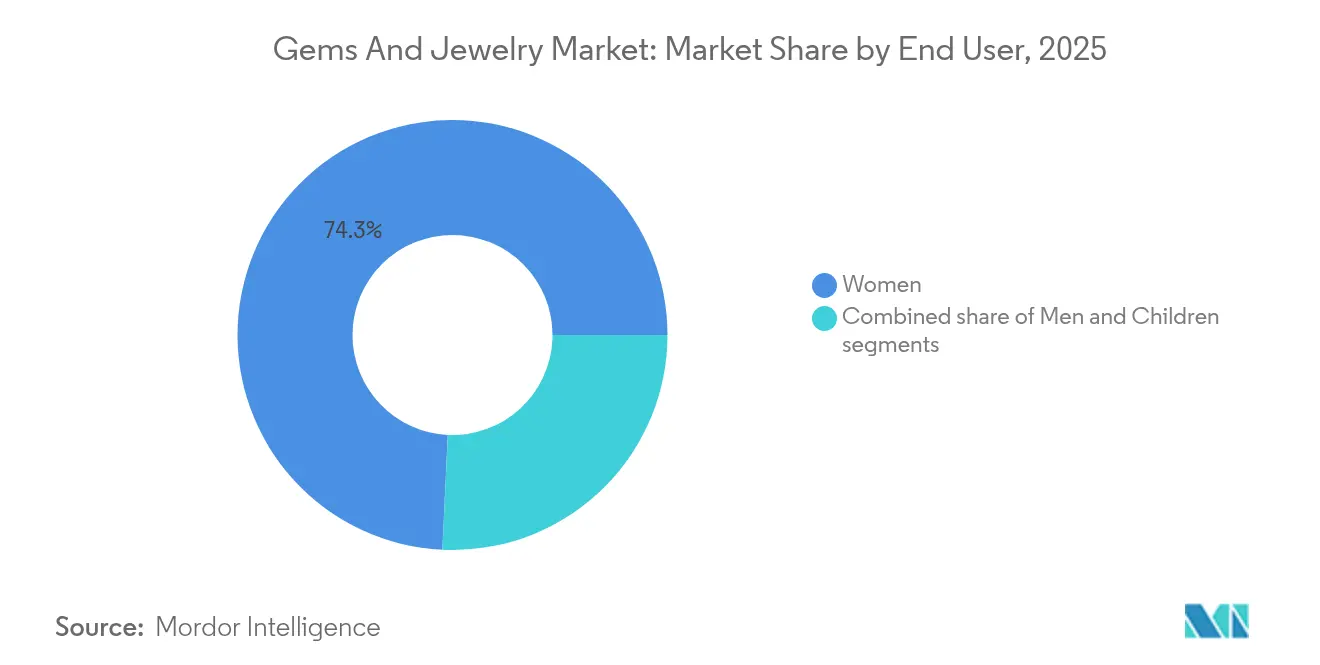

- Par utilisateur final, les femmes représentaient 74,25 % des dépenses en 2025 ; le segment masculin devrait se développer à un TCAC de 6,03 % jusqu'en 2031.

- Par catégorie, la bijouterie fine a capturé 83,60 % des revenus en 2025 ; la bijouterie de fantaisie est positionnée pour un TCAC de 6,62 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne contrôlait 81,55 % des ventes en 2025 ; la vente au détail en ligne devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait une part de 38,74 % en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des pierres précieuses et de la bijouterie

Analyse de l'impact des moteurs

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Tendances croissantes de la mode et du style de vie | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Personnalisation et individualisation croissantes | +0.6% | Marchés principaux : Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des diamants cultivés en laboratoire pour la durabilité et le coût | +1.2% | Mondial, dirigé par les É�ٲ��ٲ�-���Ծ��� et l'Inde | Court terme (≤ 2 ans) |

| La bijouterie comme investissement et couverture de préservation du patrimoine | +0.9% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Importance culturelle et traditionnelle | +0.7% | Asie-Pacifique principalement, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Émergence des outils d'essayage virtuel par RA/RV | +0.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La bijouterie comme investissement et couverture de préservation du patrimoine

La bijouterie est de plus en plus perçue comme un moyen fiable de préserver le patrimoine, en particulier dans les périodes d'incertitude économique mondiale et d'inflation croissante. En Inde, l'or continue de dominer en tant qu'option d'investissement privilégiée. Selon le Conseil de promotion des exportations de gemmes et de bijouterie (Gem and Jewellery Export Promotion Council), la demande d'or en 2024 a atteint 802,8 tonnes, soit une hausse de 5 % par rapport à l'année précédente. La demande d'investissement seule a augmenté de 14 % d'une année sur l'autre au quatrième trimestre 2024, atteignant 76 tonnes[1]Source : Conseil de promotion des exportations de gemmes et de bijouterie, "La demande de bijouterie en or de l'Inde en 2024 chute de 2 % à 563,4 tonnes ; +22 % en valeur à ₹3,61,690 crore", gjepc.org. Cette confiance croissante des institutions stimule la demande au détail de bijoux de haute pureté et certifiés, y compris de pierres précieuses rares et d'articles vintage. Les plateformes offrant un stockage sécurisé et la vérification de l'authenticité gagnent en popularité auprès des personnes fortunées cherchant à diversifier leurs investissements. La Banque de réserve de l'Inde (RBI) a considérablement augmenté ses réserves d'or, passant de 16 tonnes en 2023 à 72,6 tonnes en 2024, reflétant un effort stratégique pour se protéger contre l'instabilité économique et l'inflation, selon le Conseil mondial de l'or[2]Source : Conseil mondial de l'or, "Mise à jour du marché de l'or en Inde : la demande d'investissement brille", gold.org. Cette démarche témoigne d'une forte confiance institutionnelle dans l'or en tant qu'actif stable, ce qui renforce encore la confiance des investisseurs particuliers et stimule la demande de bijoux d'investissement de haute qualité.

Tendances croissantes de la mode et du style de vie

La bijouterie a évolué d'un luxe occasionnel pour devenir une composante de l'expression quotidienne de soi, soutenue par le pouvoir d'achat croissant des consommateurs. Le Fonds monétaire international (FMI) indique que le PIB mondial par habitant a atteint 14 210 USD en 2025, reflétant une capacité financière plus solide parmi les consommateurs[3]Source : Fonds monétaire international (FMI), "Ensembles de données mondiales", imf.org. Les réseaux sociaux sont devenus un facteur de diffusion rapide des tendances, avec des influenceurs créant des moments viraux « incontournables » qui rendent le luxe accessible plus populaire. Pour faire face à ces tendances en rapide évolution, les marques adoptent des stratégies de mise sur le marché plus rapides et utilisent les semaines de la mode numériques pour rester pertinentes. Par exemple, la collection LoveShackFancy 2024 de Kendra Scott, qui mettait en vedette des colliers à nœuds et des médaillons en forme de cœur, a démontré comment les éditions limitées, combinées à une narration captivante et à la personnalisation, séduisent les consommateurs plus jeunes et soucieux du style. Ces approches favorisent la fidélité à long terme aux marques et, par conséquent, le marché de la bijouterie s'oriente de plus en plus vers des designs axés sur la mode et crée des offres uniques basées sur l'expérience pour les consommateurs.

Adoption des diamants cultivés en laboratoire pour la durabilité et le coût

La popularité croissante des diamants cultivés en laboratoire transforme le marché des pierres précieuses et de la bijouterie en offrant une alternative rentable et durable aux diamants extraits. Ces diamants, quasi identiques aux diamants naturels en termes de qualité, permettent aux consommateurs d'accéder à des pierres plus grandes et de valeur supérieure à des prix plus abordables. L'expansion des capacités de production dans des pays comme l'Inde et la Chine contribue à faire baisser les coûts, rendant les diamants cultivés en laboratoire plus accessibles. Ce changement est particulièrement attrayant pour les millennials et la génération Z, qui accordent de plus en plus la priorité à la durabilité dans leurs décisions d'achat. Par exemple, une enquête réalisée par Grown Diamond Corporation a révélé que 83 % des consommateurs étaient ouverts à l'achat de bijoux de mode fabriqués avec des diamants cultivés en laboratoire, et 65 % envisageraient des diamants synthétiques pour les bagues de fiançailles. Ces préférences indiquent un changement significatif dans le comportement des consommateurs, avec les diamants synthétiques gagnant du terrain dans les segments de la bijouterie. Cette tendance rend les diamants accessibles à un public plus large, remodelant le paysage du marché.

Émergence des outils d'essayage virtuel par RA/RV

L'utilisation des outils d'essayage virtuel par Réalité Augmentée/Réalité Virtuelle révolutionne les achats de bijoux en ligne en répondant au défi de ne pas pouvoir essayer physiquement les articles. Ces outils aident les clients à se sentir plus confiants dans leurs achats, entraînant une augmentation des ventes et une réduction des retours. Grâce à des simulations alimentées par l'IA, les acheteurs peuvent voir comment les bagues, les pierres précieuses et les métaux apparaissent sur leur teint et dans différentes conditions d'éclairage. Les entreprises ayant adopté ces technologies constatent une augmentation de la valeur moyenne des commandes, tandis que les petites marques les utilisent pour atteindre les marchés mondiaux sans avoir besoin de magasins physiques. Par exemple, Brilliant Earth a introduit une fonctionnalité d'essayage virtuel en octobre 2024, permettant aux clients de voir l'apparence des bijoux sur eux avant d'acheter. De même, Christian Dior Couture a lancé un essayage virtuel pour sa campagne « Rose des Vents » en avril 2024, permettant aux utilisateurs d'essayer des boucles d'oreilles à l'aide de leurs smartphones. À mesure que le coût de cette technologie diminue, l'essayage virtuel devient une fonctionnalité standard sur le marché des pierres précieuses et de la bijouterie, plutôt qu'un simple argument de vente unique.

Analyse de l'impact des freins

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix des métaux précieux et des pierres précieuses | -1.1% | Mondial, aigu dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Droits d'importation et taxes élevés | -0.7% | Routes commerciales transfrontalières, corridor Inde-É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Prolifération des produits contrefaits | -0.5% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations éthiques et de durabilité | -0.3% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prolifération des produits contrefaits

La prolifération croissante des produits contrefaits constitue un défi majeur pour le marché des pierres précieuses et de la bijouterie, car elle affaiblit la confiance des consommateurs et nuit à la réputation des marques de confiance. Par exemple, en août 2025, une affaire à Chennai a mis en lumière la façon dont deux individus ont escroqué une banque de plus de 2 crores INR en utilisant de faux bijoux en or. De même, la protection des frontières et des douanes des É�ٲ��ٲ�-���Ծ��� (United States Customs and Border Protection) a intercepté des bijoux contrefaits d'une valeur de 30 millions USD à Louisville en août 2025, illustrant l'ampleur généralisée de ce problème[4]Source : Protection des frontières et des douanes des É�ٲ��ٲ�-���Ծ���, "30 millions USD de bijoux contrefaits saisis", cbp.gov. Pour y remédier, les fabricants utilisent de plus en plus des technologies avancées telles que les inscriptions laser, les systèmes de traçabilité basés sur la blockchain et les certifications avec codes QR pour garantir l'authenticité des produits. Les autorités réglementaires intensifient leurs efforts d'application et lancent des campagnes de sensibilisation pour informer les consommateurs sur l'identification des produits authentiques. Ces efforts combinés protègent non seulement les acheteurs et préservent l'intégrité des marques, mais jouent également un rôle crucial dans l'instauration de la confiance envers les produits authentiques, ce qui est vital pour la croissance durable du marché.

Droits d'importation et taxes élevés

Les droits d'importation et les taxes élevés continuent de représenter un défi majeur pour le marché des pierres précieuses et de la bijouterie, car ils augmentent les coûts et réduisent la compétitivité des prix à l'échelle mondiale. Par exemple, en août 2025, les É�ٲ��ٲ�-���Ծ��� ont relevé les droits de douane sur les importations de bijoux indiens de 10 % à 25 %. Cela a créé des pressions supplémentaires sur les coûts pour les exportateurs indiens, forçant de nombreux fabricants à explorer des solutions telles que le déplacement des installations de production, l'utilisation de mécanismes de remboursement des droits de douane, ou la recherche d'options d'approvisionnement alternatives pour maintenir la rentabilité. D'autre part, la décision de l'Inde de réduire les droits d'importation sur l'or de 15 % à 6 % en 2024 a considérablement amélioré la compétitivité des fabricants nationaux. Ce changement de politique a reconfiguré les schémas commerciaux, permettant aux fabricants indiens de concurrencer plus efficacement sur les marchés locaux et internationaux. Le marché fait encore face à des défis liés aux exigences réglementaires complexes et aux processus de conformité peu clairs, qui augmentent encore les coûts opérationnels. Les grandes entreprises verticalement intégrées dotées de chaînes d'approvisionnement solides et d'une logistique interne sont mieux équipées pour faire face à ces défis.

Analyse des segments

Par type de produit : Les bagues maintiennent le leadership du marché

Les bagues restent la catégorie leader sur le marché des pierres précieuses et de la bijouterie, captant une part substantielle de 33,02 % en 2025. Leur forte demande est principalement due à leur importance dans les fiançailles, les mariages et d'autres occasions spéciales, ce qui en fait un choix intemporel pour les consommateurs. La disponibilité de designs classiques, modernes et personnalisés renforce encore leur attrait. La popularité croissante des achats en ligne a facilité l'exploration d'un large éventail d'options pour les clients, beaucoup recherchant un artisanat unique et de haute qualité pour répondre à leurs préférences.

Le segment des colliers devrait connaître la croissance la plus rapide parmi les catégories de bijoux, avec un TCAC prévu de 6,19 % de 2026 à 2031. Cette croissance est portée par l'évolution des tendances de la mode, comme le superposition et le mélange de styles, qui encourage les consommateurs à acheter plusieurs colliers. Les plateformes de réseaux sociaux et les campagnes d'influenceurs influencent considérablement les acheteurs plus jeunes, en promouvant des designs innovants et tendance. De plus, les colliers sont de plus en plus utilisés comme accessoires polyvalents pour le port quotidien et les événements formels, stimulant encore davantage leur demande sur les marchés mondiaux.

Par type de matériau : Les métaux précieux maintiennent leur domination

Les métaux précieux ont dominé le marché des pierres précieuses et de la bijouterie en 2025, représentant 62,10 % de la part de marché totale. L'or reste un choix populaire en raison de sa valeur en tant qu'investissement et de sa signification culturelle, tandis que l'argent attire les consommateurs par son accessibilité et sa polyvalence. Les acheteurs s'intéressent de plus en plus aux designs traditionnels et modernes, les options de personnalisation et l'artisanat de haute qualité renforçant leur attrait. Le segment bénéficie également d'une forte présence dans les magasins de détail et de la popularité croissante des achats en ligne, le rendant accessible à une large clientèle.

La bijouterie en métaux de base devrait connaître la croissance la plus rapide parmi les catégories de matériaux, avec un TCAC prévu de 6,85 % jusqu'en 2031. Cette croissance est soutenue par les avancées technologiques, telles que les revêtements anti-ternissement et les matériaux hypoallergéniques, qui rendent ces pièces plus durables et adaptées à l'usage quotidien. Les tendances des réseaux sociaux et les promotions par des influenceurs suscitent un intérêt pour la bijouterie en métaux de base abordable et élégante, en particulier chez les consommateurs plus jeunes. Les designs innovants et les finitions contribuent à rendre cette catégorie populaire sur les marchés mondiaux, offrant une option à la fois économique et à la mode pour les acheteurs.

Par utilisateur final : Les femmes dominent, les hommes accélèrent

Les femmes sont les plus grandes consommatrices sur le marché des pierres précieuses et de la bijouterie, représentant 74,25 % des dépenses totales en 2025. Cela est principalement dû aux achats pour les mariages, l'usage personnel et les occasions de cadeaux. Les designs de bijoux traditionnels et modernes continuent d'attirer les acheteuses, soutenus par des campagnes marketing efficaces et des promotions sur les réseaux sociaux. La disponibilité croissante d'options de luxe abordable a encore consolidé le rôle des femmes en tant que principales consommatrices sur ce marché.

Le segment de la bijouterie pour hommes, bien que plus petit, devrait croître significativement à un TCAC de 6,03 % jusqu'en 2031. L'évolution des tendances de la mode et l'acceptation croissante des styles non genrés sont des facteurs clés de cette croissance, en particulier dans des régions comme l'Asie-Pacifique et l'Amérique du Nord. Les hommes montrent plus d'intérêt pour des articles de bijouterie tels que les bagues, les bracelets et les boutons de manchette, qui deviennent populaires en tant que déclarations de mode. Les efforts marketing ciblés et les designs innovants contribuent à élargir l'attrait de la bijouterie pour hommes, diversifiant progressivement la base de consommateurs du marché.

Par catégorie : La domination de la bijouterie fine face à la disruption

La bijouterie fine continue de dominer le marché des pierres précieuses et de la bijouterie, représentant 83,60 % du chiffre d'affaires total en 2025. La popularité de ce segment découle de l'attrait durable des métaux précieux et des pierres précieuses, ainsi que de la confiance que les consommateurs accordent aux produits certifiés et authentiques. Les designs traditionnels et l'artisanat expert restent des moteurs clés de la demande, tandis que la marque premium renforce sa valeur. La disponibilité de la bijouterie fine aussi bien dans les magasins physiques que sur les plateformes en ligne a encore élargi sa portée à une base de clientèle plus large.

Pendant ce temps, la bijouterie de fantaisie devrait croître au rythme le plus rapide, avec un TCAC de 6,62 % de 2026 à 2031. Cette croissance est alimentée par l'utilisation croissante de diamants cultivés en laboratoire, de matériaux recyclés et de designs abordables qui répondent aux acheteurs soucieux des coûts. La bijouterie de fantaisie gagne également du terrain grâce à ses collections tendance et polyvalentes, souvent promues par des influenceurs et des campagnes sur les réseaux sociaux. Ces facteurs aident la bijouterie de fantaisie à attirer un public croissant et à réduire progressivement l'écart avec la bijouterie fine en termes d'intérêt des consommateurs et de pertinence sur le marché.

Par canal de distribution : La transformation numérique s'accélère

La vente au détail hors ligne reste le canal dominant sur le marché des pierres précieuses et de la bijouterie, représentant 81,55 % de la part de marché totale en 2025. Les magasins physiques continuent d'attirer les clients grâce à la possibilité de voir et de toucher les produits en personne, ce qui renforce la confiance dans les achats de grande valeur. Les magasins phares, les détaillants spécialisés et les points de vente multi-marques sont préférés pour leurs services personnalisés, leurs conseils d'experts et la possibilité d'inspecter les bijoux avant l'achat. Ces facteurs font de la vente au détail hors ligne une force dominante sur le marché.

D'autre part, les ventes en ligne progressent à un rythme soutenu, avec un TCAC prévu de 7,05 % jusqu'en 2031. Cette croissance est portée par les avancées technologiques telles que la réalité augmentée (RA) et la réalité virtuelle (RV), qui permettent aux clients de visualiser les bijoux en ligne. Des fonctionnalités telles que l'expédition assurée, les retours faciles et les programmes de fidélité reliant les expériences d'achat en ligne et hors ligne stimulent également l'adoption du commerce électronique. Les plateformes en ligne offrent commodité, grande variété de designs et options de personnalisation, en faisant une partie de plus en plus importante de la trajectoire de croissance du marché.

Analyse géographique

L'Asie-Pacifique représentait 38,74 % du chiffre d'affaires en 2025, portée par une forte préférence culturelle pour l'or, des revenus disponibles croissants et son rôle de premier plan dans la taille et le polissage des pierres précieuses. Des pays comme la Chine utilisent des designs inspirés du patrimoine pour attirer les consommateurs nationaux, tandis que l'Inde bénéficie de droits réduits qui renforcent sa compétitivité à l'exportation. La production de diamants cultivés en laboratoire à Surat aide la région en réduisant les coûts et en améliorant l'efficacité de la chaîne d'approvisionnement. L'urbanisation stimule également les dépenses en bijoux nuptiaux, les consommateurs aspirant à reproduire les tendances des mariages de célébrités.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,88 %, combinant des dépenses élevées issues de la richesse pétrolière et l'importance culturelle des bijoux dans les cérémonies traditionnelles. La bijouterie en or dans cette région sert à la fois d'article décoratif et de forme d'épargne, garantissant une demande stable même en période de ralentissement économique. Les centres commerciaux hors taxes de Dubaï agissent comme des plateformes clés de réexportation vers l'Afrique et l'Europe, tandis que les activités minières locales dans des pays comme le Kenya et le Ghana renforcent la chaîne d'approvisionnement en amont. La croissance de la population jeune et l'adoption croissante du commerce électronique élargissent la base de clientèle dans cette région.

L'Amérique du Nord et l'Europe représentent des marchés matures qui se concentrent désormais sur l'innovation pour soutenir la croissance. Les consommateurs de ces régions sont de plus en plus attirés par les pratiques durables, les diamants cultivés en laboratoire et les expériences d'achat personnalisées. Aux É�ٲ��ٲ�-���Ծ���, les droits de douane encouragent la relocalisation à proximité et l'intégration verticale, tandis que les réglementations de l'Union européenne sur les minéraux de conflits favorisent l'adoption de la technologie blockchain pour le traçage de l'origine des produits. Les millennials et la génération Z reconfigurent le marché avec leur préférence pour les achats en ligne et l'auto-achat, remettant en question les formats de vente au détail traditionnels. L'approvisionnement éthique et la commodité numérique deviennent des facteurs clés de succès dans ces marchés établis mais concurrentiels.

Paysage concurrentiel

Le marché des pierres précieuses et de la bijouterie est modérément fragmenté, avec des acteurs majeurs tels que LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA et Chow Tai Fook (Holding) Limited, avec des opportunités de consolidation et de croissance pour les acteurs plus petits et innovants. Les grandes entreprises de luxe bénéficient du contrôle de toute la chaîne d'approvisionnement, de l'extraction à la vente au détail, ce qui les aide à gérer les coûts efficacement. Pendant ce temps, les nouvelles marques axées sur le numérique croissent rapidement en utilisant le marketing d'influence et les lancement d'éditions limitées pour attirer les consommateurs plus jeunes. Les entreprises se concentrent sur la création d'expériences d'achat fluides sur les canaux en ligne et hors ligne, en offrant des produits personnalisés et en assurant la transparence de leurs chaînes d'approvisionnement.

La durabilité est devenue un facteur clé dans la construction de la réputation des marques. Par exemple, Pandora s'est engagé à n'utiliser que des métaux recyclés, et Signet réalise des audits d'approvisionnement responsable pour obtenir un avantage concurrentiel. Les fusions et acquisitions se multiplient à mesure que les entreprises cherchent à développer leurs capacités dans les diamants cultivés en laboratoire et à renforcer leur présence régionale. Les détaillants adoptent également des technologies avancées telles que la réalité augmentée pour les essayages virtuels, l'intelligence artificielle pour les designs personnalisés et la tarification dynamique pour améliorer l'expérience client. Les entreprises qui investissent dans la compréhension des préférences des clients via des plateformes de données sont mieux positionnées pour optimiser leurs offres de produits et leurs stratégies marketing.

Les exigences réglementaires et de conformité, telles que la traçabilité et les rapports environnementaux, sociaux et de gouvernance (ESG), deviennent de plus en plus strictes. Ces exigences favorisent souvent les grandes entreprises qui disposent des ressources nécessaires pour répondre à ces normes, ce qui pourrait conduire à une plus grande concentration du marché. La technologie blockchain est en cours de test pour prévenir les produits contrefaits, mais son adoption à l'échelle de l'industrie en est encore à ses débuts. Dans le même temps, les entreprises qui accordent la priorité à l'approvisionnement éthique et à la durabilité gagnent la confiance et la fidélité des consommateurs. À mesure que le marché évolue, les entreprises qui combinent innovation, transparence et stratégies centrées sur le client sont susceptibles de maintenir un avantage concurrentiel dans cette industrie dynamique.

Leaders de l'industrie des pierres précieuses et de la bijouterie

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chow Tai Fook (Holding) Limited

Pandora A/S

Swarovski AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : P N Gadgil Jewellers (PNGD.NS) en Inde a lancé Litestyle, une sous-marque axée sur les bijoux légers et à faible teneur en carats. Ce lancement visait à répondre aux consommateurs soucieux de leur budget, alors que les prix record de l'or stimulaient la demande d'options plus abordables.

- Avril 2025 : La marque de bijouterie fine américaine Angara a étendu ses activités en Inde, adoptant une stratégie axée sur le numérique pour répondre au marché local. La marque a également annoncé des plans pour établir une présence physique dans la vente au détail, visant à renforcer ses liens avec les consommateurs indiens.

- Août 2024 : Reliance Jewels a marqué son 17e anniversaire dans l'industrie de la bijouterie en dévoilant la collection Aabhar. La collection présentait une gamme de boucles d'oreilles, notamment des jhumkis, des clous et des J-balls, conçus pour séduire des groupes d'âge, des styles et des occasions diverses.

- Août 2022 : Pandora a lancé une nouvelle ligne de bijoux connue sous le nom de « Pandora Brilliance » aux É�ٲ��ٲ�-���Ծ��� et au Canada. Cette ligne est composée de diamants produits à partir de 100 % d'énergie renouvelable, cultivés aux É�ٲ��ٲ�-���Ծ���.

Portée du rapport mondial sur le marché des pierres précieuses et de la bijouterie

Les pierres précieuses et la bijouterie sont des objets décoratifs portés sur les vêtements ou le corps, généralement fabriqués à partir de métaux précieux, comme l'or, l'argent et les pierres précieuses. Le rapport de marché est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché a été segmenté en bagues, colliers, boucles d'oreilles, bracelets, chaînes et pendentifs, et autres types de produits. Sur la base du canal de distribution, le marché a été segmenté en magasins de détail hors ligne et magasins de détail en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en milliards USD).

| Bagues |

| Colliers |

| Boucles d'oreilles |

| Bracelets |

| Chaînes et pendentifs |

| Autres types de produits |

| Métaux précieux |

| Métaux de base |

| Matériaux mixtes |

| Hommes |

| Femmes |

| Enfants |

| Fine |

| Fantaisie |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Colombie | |

| Chili | |

| ����dz� | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bagues | |

| Colliers | ||

| Boucles d'oreilles | ||

| Bracelets | ||

| Chaînes et pendentifs | ||

| Autres types de produits | ||

| Par type de matériau | Métaux précieux | |

| Métaux de base | ||

| Matériaux mixtes | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Fine | |

| Fantaisie | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des pierres précieuses et de la bijouterie en 2026 ?

La taille du marché des pierres précieuses et de la bijouterie est de 394,74 milliards USD en 2026 et devrait atteindre 493,68 milliards USD d'ici 2031 à un TCAC de 4,58 %.

Quelle catégorie de produits génère le plus de ventes ?

Les bagues occupent la première position, représentant 33,02 % du chiffre d'affaires 2025 en raison de la demande liée aux fiançailles et aux mariages.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le marché des pierres précieuses et de la bijouterie au Moyen-Orient et en Afrique devrait croître à un TCAC de 6,88 %, dépassant toutes les autres régions.

Comment les canaux en ligne transforment-ils la vente au détail de bijoux ?

Les plateformes en ligne devraient se développer à un TCAC de 7,05 %, aidées par l'essayage virtuel par RA/RV, l'expédition assurée et les programmes de fidélité omnicanaux.

Dernière mise à jour de la page le: