Taille et part du marché des produits de luxe en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

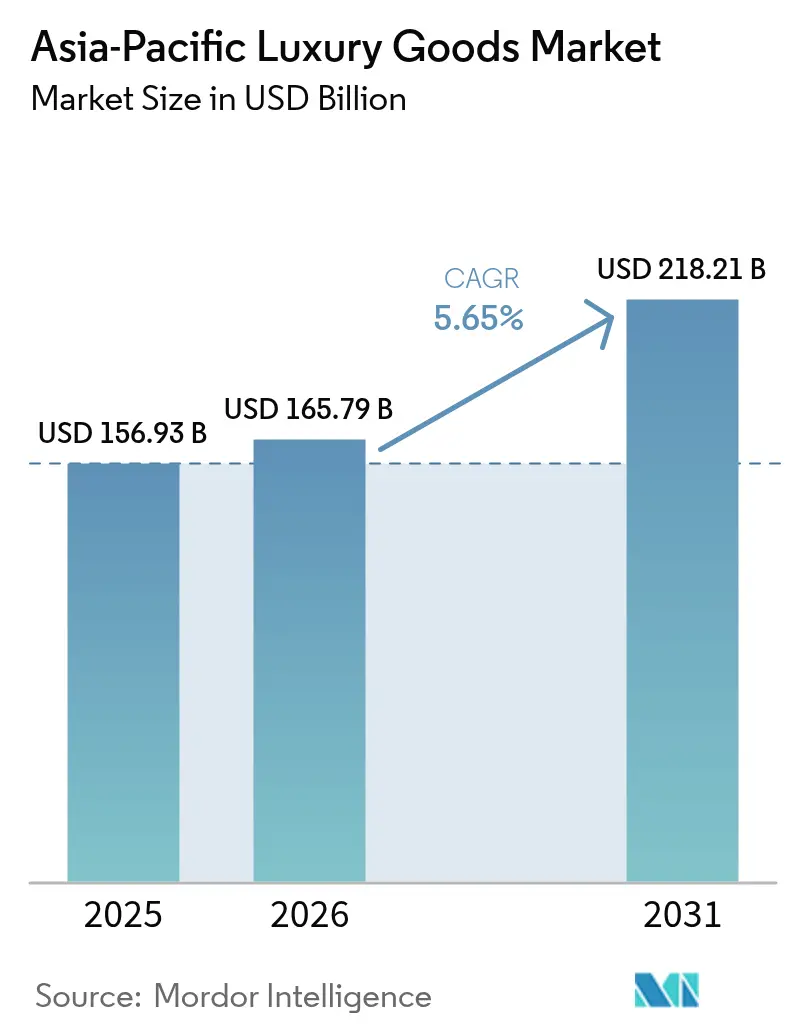

| Taille du marché de l'année de base (2025) | 156.93 Milliards de dollars |

| Taille du Marché (2026) | 165.79 Milliards de dollars |

| Taille du Marché (2031) | 218.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe en Asie-Pacifique par ���ϲ�����

La taille du marché des produits de luxe en Asie-Pacifique est estimée à 165,79 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 156,93 milliards USD, avec des projections pour 2031 affichant 218,21 milliards USD, croissant à un CAGR de 5,65 % sur la période 2026-2031. L'expansion soutenue reflète des mutations démographiques profondes, l'Inde et l'Asie du Sud-Est accueillant de larges cohortes de nouveaux acheteurs aisés, ainsi qu'une croissance progressive de la demande de produits joailliers. Selon le Conseil mondial de l'or, la demande d'or en Inde s'est établie à environ 803 tonnes métriques en 2024. Cela représente une hausse de cinq pour cent par rapport à l'année précédente, où la demande d'or était de 761 tonnes métriques[1]Source : Conseil mondial de l'or, "Volume annuel de la demande d'or en Inde", gold.org. Un contexte monétaire favorable fait du Japon un pôle régional de shopping, stimulant les ventes de produits de luxe au premier semestre 2024, les touristes profitant de la faiblesse du yen. Les acheteurs plus jeunes représentent une part croissante des dépenses et accordent une valeur de plus en plus grande à l'artisanat, à la responsabilité environnementale et à la commodité numérique. Les marques répondent par des investissements omnicanaux renforcés, des hausses de prix sélectives et un contrôle plus strict des stocks pour protéger l'exclusivité tout en captant les variations de la demande selon les géographies.

Principaux enseignements du rapport

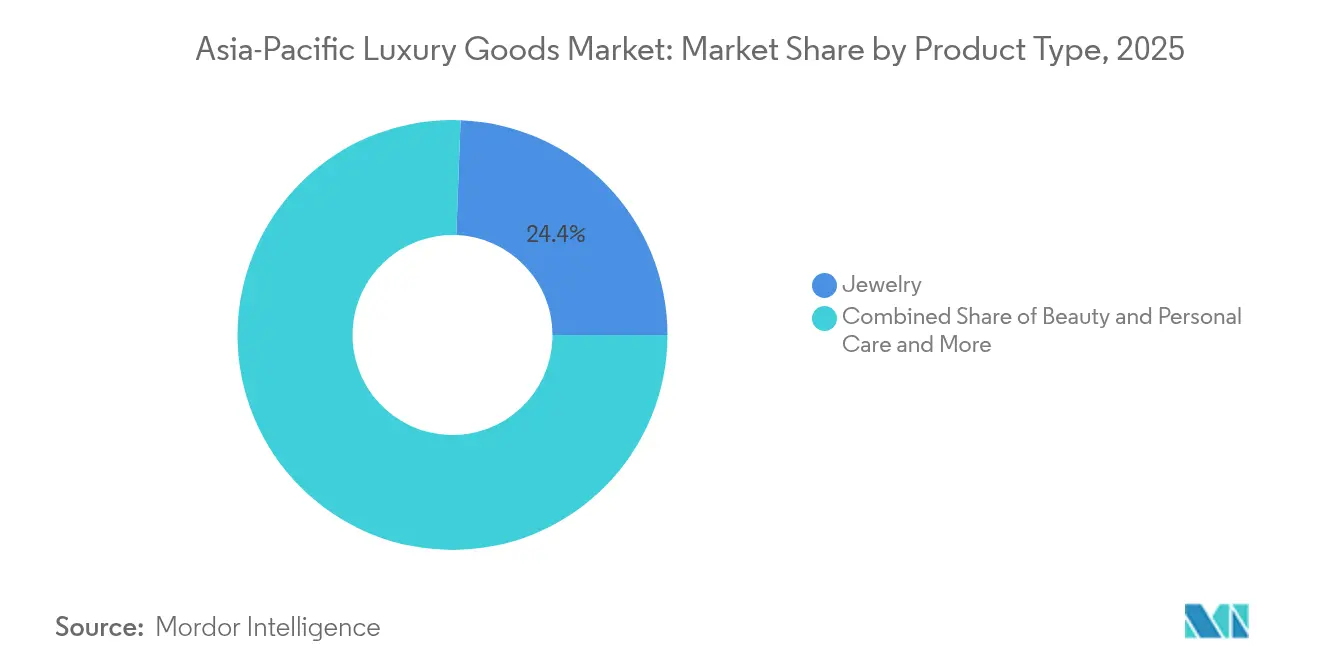

- Par catégorie de produit, la bijouterie a dominé avec 24,40 % de la part du marché des produits de luxe en Asie-Pacifique en 2025, tandis que la beauté et les soins personnels devraient enregistrer le CAGR le plus rapide à 6,54 % d'ici 2031.

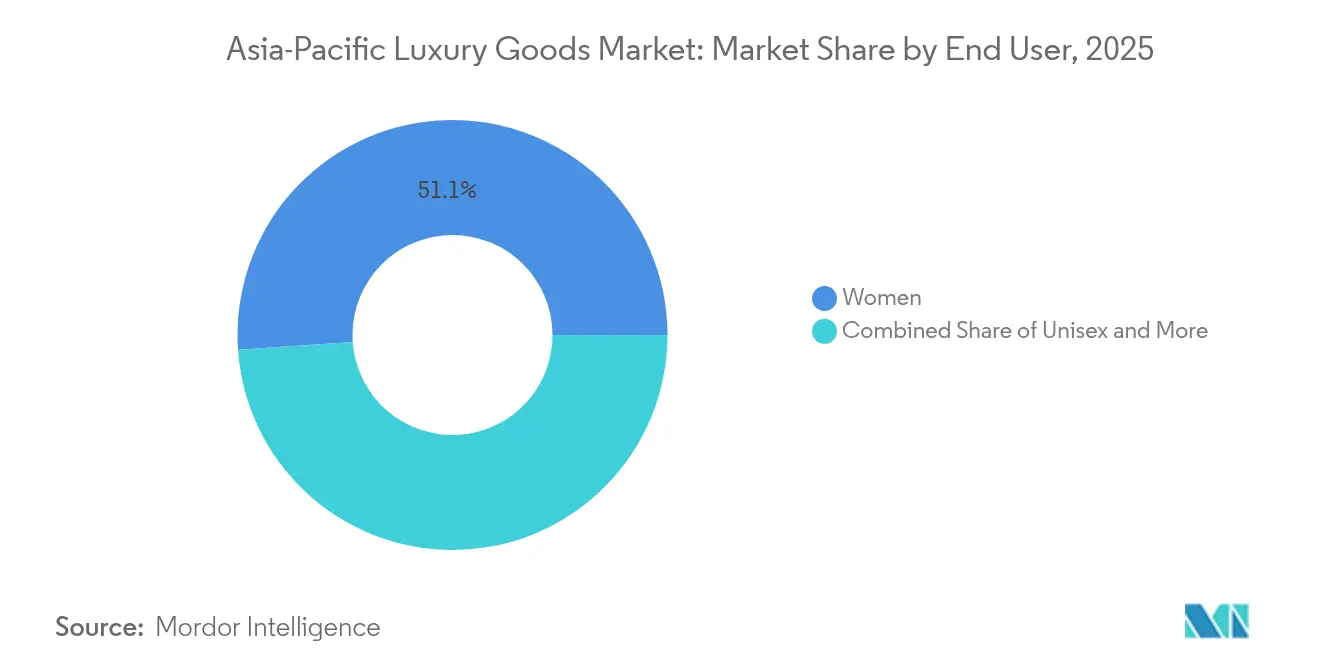

- Par utilisateur final, les femmes ont représenté 51,10 % des dépenses en 2025, et le segment mixte affiche la perspective de CAGR la plus élevée à 6,05 % jusqu'en 2031.

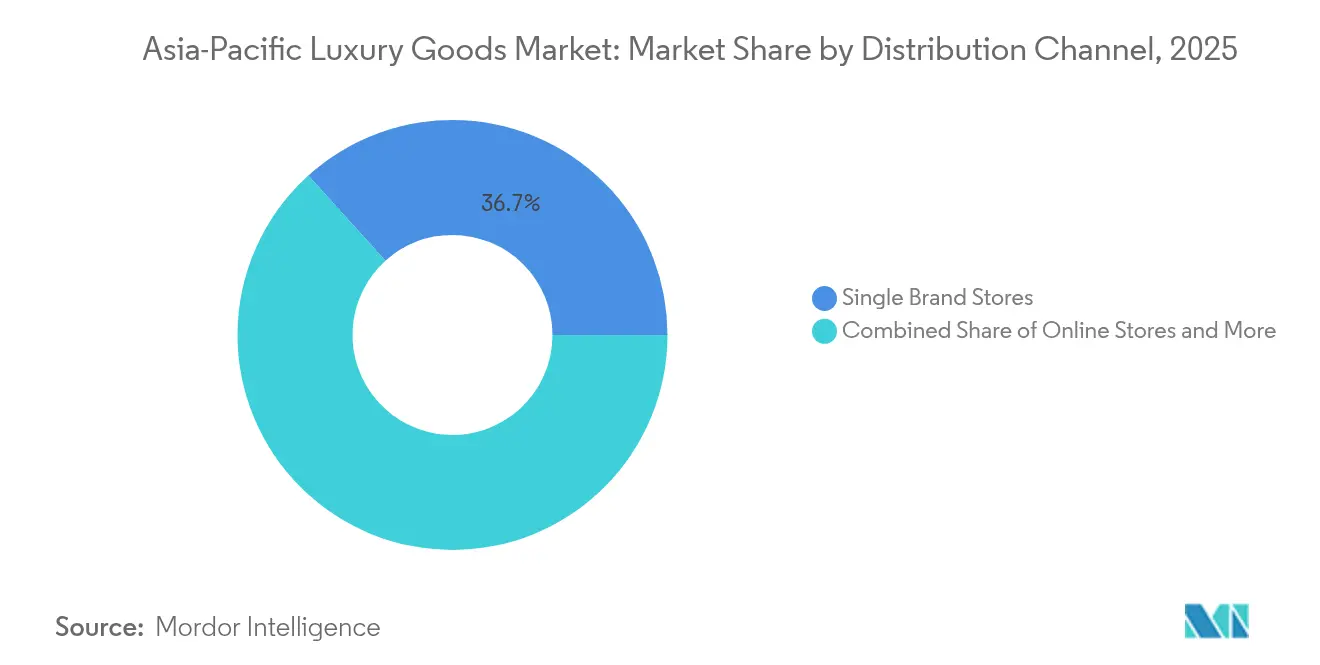

- Par canal de distribution, les boutiques monomarque ont représenté 36,70 % du chiffre d'affaires en 2025, mais les boutiques en ligne devraient afficher le CAGR le plus fort à 9,32 % d'ici 2031.

- Par géographie, la Chine a conservé une part de 40,70 % en 2025, tandis que l'Inde devrait se développer à un CAGR de 5,98 % et s'imposer comme le marché à la croissance la plus rapide d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la conscience de marque et de la premiumisation | +1.2% | Mondial, avec l'impact le plus fort en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préférences en matière de durabilité et d'éthique | +0.8% | Mondial, particulièrement fort au Japon, en Australie et à Singapour | Long terme (≥ 4 ans) |

| Innovation produit et personnalisation | +0.9% | Mondial, avec un accent sur le Japon, la Corée du Sud et la Chine | Court terme (≤ 2 ans) |

| Intégration de la technologie dans le commerce de détail | +1.1% | Mondial, porté par la Chine, la Corée du Sud et le Japon | Court terme (≤ 2 ans) |

| Tourisme et achats hors taxes | +0.7% | Japon, �ճ�ï�����Ի��, Singapour et Hong Kong | Moyen terme (2-4 ans) |

| Croissance des consommateurs aspirationnels et des jeunes générations | +1.0% | Inde, Asie du Sud-Est et Chine (villes de rang inférieur) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Montée en puissance de la conscience de marque et de la premiumisation

La vague de premiumisation en Asie-Pacifique reflète une évolution sophistiquée allant au-delà de la simple signalisation de statut traditionnel vers une consommation axée sur la qualité. Les consommateurs chinois privilégient de plus en plus les produits de haute qualité sans logos apparents, ce qui témoigne d'une maturation allant du luxe ostentatoire vers une consommation de luxe consciente. Ce changement de comportement crée des opportunités pour les marques patrimoniales qui mettent l'accent sur le savoir-faire plutôt que sur la visibilité de la marque, tout en représentant un défi pour les nouveaux entrants qui s'appuient sur des stratégies centrées sur le logo. La politique gouvernementale et les flux touristiques amplifient cette premiumisation : les ministères centraux et du commerce de la Chine ont déployé des mesures de soutien à la consommation et des améliorations des zones hors taxes (la « Saison internationale de la consommation » et les modifications de la politique des zones hors taxes en centre-ville) qui ont stimulé les dépenses discrétionnaires et l'attrait du luxe hors taxes en 2024-2025, tandis que la reprise rapide du tourisme entrant au Japon en 2024 a sensiblement accru les dépenses touristiques en produits haut de gamme, les deux effets favorisant les ventes de produits premium et de luxe concentrées dans les principales destinations commerciales. Par exemple, selon l'Organisation nationale du tourisme du Japon, en 2024, le nombre de visiteurs entrants au Japon s'est élevé à environ 36,87 millions, établissant un nouveau record[2]Source : Organisation nationale du tourisme du Japon, "Nombre de visiteurs étrangers au Japon (décembre 2024 et estimations annuelles)", jnto.go.jp.

Préférences en matière de durabilité et d'éthique

Portées par une sensibilisation environnementale accrue, les habitudes de consommation de luxe connaissent un bouleversement majeur. Les cadres réglementaires, notamment la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises et les mandats émergents de reporting ESG en Asie-Pacifique, poussent les marques de luxe à prioriser la transparence dans leurs chaînes d'approvisionnement et à œuvrer activement à la réduction de leur empreinte environnementale. En Asie, Singapour impose des divulgations liées au climat pour ses sociétés cotées, tandis que le Japon a renforcé ses exigences en matière de reporting ESG. Ces réglementations ne sont pas de simples obstacles bureaucratiques ; elles remodèlent les stratégies mêmes des marques de luxe. Alors que les consommateurs montrent de plus en plus leur volonté de payer une prime pour des produits durables, les marques qui défendent la durabilité commencent à éclipser leurs homologues du luxe traditionnel en termes de parts de marché. Cette tendance est particulièrement prononcée chez les consommateurs plus jeunes, qui ne recherchent pas seulement le luxe, mais défendent également la responsabilité environnementale. Les marques qui intègrent véritablement la durabilité dans leurs valeurs fondamentales récoltent des avantages concurrentiels significatifs.

Innovation produit et personnalisation

Sur le marché des produits de luxe en Asie-Pacifique, les marques exploitent l'innovation produit et la personnalisation pour stimuler la croissance et renforcer leur résilience. En tirant parti de la demande croissante d'individualité, ces marques ne se contentent pas de générer des ventes à marges plus élevées, elles cultivent également une fidélité client plus profonde. Grâce à des innovations techniques, telles que de nouveaux mouvements, matériaux et micro-éditions, associées à des outils numériques et à des services sur mesure en boutique, les marques transforment des expériences ponctuelles en flux de revenus réguliers et en achats répétés. De plus, en proposant des produits en série limitée et adaptés localement, elles défendent habilement leurs prix même dans des conditions macroéconomiques plus difficiles. Cette stratégie amplifie les bénéfices commerciaux des lancements de produits localisés et des services de personnalisation, d'autant plus que les acheteurs optent de plus en plus pour des articles premium et sur mesure, que ce soit à domicile ou dans des pôles de commerce de voyage, plutôt qu'à l'étranger. Illustrant cette tendance, Louis Vuitton prévoit d'étendre son service de personnalisation « Mon Monogramme » en avril 2025, élargissant les options de personnalisation à davantage d'icônes et de coloris, permettant aux clients de co-créer des pièces uniques et porteuses de sens. De même, le lancement par Omega en juin 2025 de l'Aqua Terra 30 mm, dotée de nouveaux calibres et d'un nouveau dimensionnement, souligne la stratégie de la marque consistant à concevoir des produits pour des segments démographiques spécifiques, comme les jeunes acheteurs et les catégories féminines, tout en mettant l'accent sur la personnalisation pour raviver la désirabilité.

Tourisme et achats hors taxes

Alors que les voyages internationaux ont repris après la COVID, les touristes aisés ont de plus en plus orienté leurs dépenses discrétionnaires vers les canaux hors taxes à l'arrivée et en centre-ville en Asie-Pacifique. Ces canaux, réputés pour leurs achats à forte marge et leurs achats impulsifs, ont joué un rôle central en aidant les marques à redresser leurs ventes globales, même dans un contexte de baisse de la consommation locale. Cette tendance a été encore renforcée par les changements de politique gouvernementale. Par exemple, l'expansion par la Chine en 2024 des zones hors taxes en centre-ville et l'élargissement des acheteurs éligibles (devant entrer en vigueur en octobre 2024) constituaient des mesures stratégiques visant à orienter davantage de dépenses vers les points de vente hors taxes nationaux. Cela a non seulement amplifié les ventes de luxe sur le territoire, mais a également incité les marques à prioriser leurs assortiments de commerce de voyage. Parallèlement, la résurgence du tourisme au Japon, marquée par des arrivées record en 2024 et les réformes à venir des achats détaxés en 2025, a provoqué une envolée des achats dans le commerce de voyage. Cet élan a justifié les décisions des marques de lancer des collections plus importantes exclusives aux voyageurs et d'investir dans les expériences en boutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits et dilution de marque | -0.6% | Mondial, particulièrement sévère en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Concurrence intense | -0.4% | Mondial, plus prononcé sur les marchés matures comme le Japon et Hong Kong | Court terme (≤ 2 ans) |

| Coûts et pratiques liés à la durabilité | -0.3% | Mondial, avec un impact plus fort sur les marchés réglementés comme Singapour et l'Australie | Long terme (≥ 4 ans) |

| Défis réglementaires et de conformité | -0.5% | Variable selon les juridictions, plus fort en Chine, en Inde et en ���Ի�Dz�é������ | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Produits contrefaits et dilution de marque

Malgré le renforcement des mécanismes d'application et des solutions technologiques, les marques de luxe en Asie-Pacifique sont aux prises avec des violations persistantes de la propriété intellectuelle. Les marques se tournent de plus en plus vers l'authentification par blockchain et les systèmes de vérification numérique dans le cadre de leurs investissements anti-contrefaçon. Cependant, ces opérations de contrefaçon sophistiquées s'adaptent rapidement, contournant souvent ces mesures de protection. L'essor des places de marché en ligne complique davantage la protection des marques, exigeant une surveillance et une application constantes. Cela ne fait pas seulement augmenter les coûts opérationnels, mais détourne également des ressources des initiatives de croissance. De plus, l'application inégale de la propriété intellectuelle selon les régions ajoute des niveaux de défis en matière de conformité, poussant les marques à adapter leurs stratégies de protection à chaque juridiction. Alors que la sophistication des contrefaçons dépasse les méthodes d'authentification traditionnelles, l'éducation des consommateurs devient primordiale. Cette urgence pousse les marques à renforcer leurs investissements dans les initiatives de sensibilisation des clients et les technologies de vérification avancées.

Concurrence intense

Alors que les segments de luxe établis atteignent la saturation, les marques se tournent vers l'innovation et l'amélioration de l'expérience client pour se démarquer, s'éloignant des stratégies de positionnement conventionnelles. En Corée du Sud et en Inde, une polarisation nette du marché du luxe se dessine : les marques d'élite telles que Hermès, Louis Vuitton et Chanel célèbrent des ventes record, tandis que leurs homologues de milieu de gamme sont aux prises avec des baisses significatives. Cette tendance souligne un changement dans les préférences des consommateurs, qui gravitent vers les niveaux ultra-premium ou les niveaux de luxe plus accessibles. Le ministère des Affaires corporatives en Inde a souligné que, pour l'exercice fiscal 2023, le géant du luxe Louis Vuitton a engrangé plus de 7 milliards INR de chiffre d'affaires, marquant une hausse notable de 33 % par rapport à l'année précédente. Parallèlement, la disruption numérique nivelle le terrain de jeu, permettant aux nouveaux entrants de défier directement les marques établies via des stratégies de vente directe aux consommateurs et un marketing astucieux sur les réseaux sociaux, démantelant efficacement les barrières traditionnelles à l'entrée sur le marché. Bien que les guerres de prix soient rares dans le domaine du luxe, les marques sont de plus en plus contraintes de démontrer leur valeur à travers des services supérieurs, des expériences uniques et des produits innovants. Il est à noter que le paysage concurrentiel n'est pas uniforme ; le secteur de la beauté et des soins personnels connaît une rivalité plus vigoureuse par rapport au marché des produits de luxe traditionnels.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : domination de la bijouterie dans un contexte d'accélération de la beauté

En 2025, la bijouterie détient la plus grande part de marché à 24,40 %, soulignant les liens culturels profondément enracinés de l'Asie-Pacifique avec les métaux précieux et les pierres gemmes, à la fois comme symboles de statut et moyens de préservation de la richesse. Pendant ce temps, le segment de la beauté et des soins personnels est en pleine ascension, affichant un CAGR de 6,54 % projeté jusqu'en 2031. Cette progression est alimentée par une tendance à la premiumisation et une sophistication croissante des consommateurs en matière de soins de la peau et de cosmétiques. Il est à noter que le marché de la beauté en Asie-Pacifique représente une part significative du marché mondial, les ventes numériques étant appelées à réaliser des percées importantes en Chine d'ici 2027.

Alors que les vêtements et l'habillement font face à un glissement de l'attention des consommateurs vers le luxe expérientiel, les chaussures surfent sur la vague des tendances athleisure et d'une culture des baskets premium en plein essor chez les jeunes publics. La lunetterie connaît une croissance régulière, portée par un mélange de designs avant-gardistes et d'une demande croissante de lunettes de prescription de luxe. La maroquinerie est en plein essor, notamment sur des marchés comme la Corée du Sud, où les ventes de sacs à main de luxe sont en hausse, parallèlement à celles des bijoux et des montres. Les grands magasins de la région notent également des hausses des ventes d'accessoires de luxe. Ce paysage en évolution laisse entrevoir un changement plus large : un mouvement vers le luxe fonctionnel et les solutions de beauté sur mesure, alors que les marqueurs traditionnels de statut s'adaptent aux valeurs et aux modes de vie changeants des consommateurs dans la diverse région Asie-Pacifique.

Par utilisateur final : les femmes en tête tandis que le segment mixte s'accélère

En 2025, les femmes représentent 51,10 % de la demande de produits de luxe en Asie-Pacifique, maintenant leur domination dans des catégories telles que la bijouterie, la beauté et les accessoires de mode. Les catégories mixtes, cependant, connaissent la croissance la plus rapide, avec un CAGR de 6,05 % jusqu'en 2031, portées par les jeunes consommateurs et l'évolution des normes de genre. Les données sud-coréennes mettent en évidence cette tendance, la génération Z privilégiant la mode et les accessoires neutres en termes de genre, accordant la priorité à l'expression personnelle plutôt qu'au luxe genré traditionnel.

La consommation de luxe masculine est en hausse régulière dans les montres, la maroquinerie et les produits de soin, reflétant un intérêt croissant pour le soin de soi. Une enquête de la Hot Pepper Beauty Academy de 2025 a révélé que 54,2 % des hommes japonais dans la vingtaine avaient visité des instituts de beauté au cours de l'année écoulée. Le Japon montre également une participation masculine accrue dans la mode et les accessoires de luxe, soutenue par des évolutions culturelles vers l'expression individuelle. La croissance du segment mixte est renforcée par les marques qui se concentrent sur le design inclusif et le marketing, séduisant les consommateurs qui valorisent la polyvalence et l'authenticité. Ces évolutions poussent les marques de luxe à adapter leurs stratégies pour répondre aux préférences changeantes des consommateurs dans toute la région Asie-Pacifique.

Par canal de distribution : les boutiques monomarque dominent tandis que le commerce en ligne progresse

En 2025, les boutiques monomarque ont sécurisé une part de distribution de 36,70 %, consolidant leur statut de premier choix pour le commerce de détail de luxe en Asie-Pacifique. Cette position dominante souligne l'engagement des marques de luxe envers des expériences de marque soignées et un service de premier ordre, notamment dans les régions où les liens personnels et l'excellence du service influencent les décisions d'achat. Pendant ce temps, les boutiques en ligne progressent fortement avec un taux de croissance CAGR robuste de 9,32 % projeté jusqu'en 2031, alimenté par la transformation numérique et l'évolution des habitudes des consommateurs. Un témoignage de ce changement est l'alliance renforcée de LVMH avec Alibaba en mai 2024, illustrant un mélange de stratégies en ligne et hors ligne pour élever l'expérience d'achat de luxe. Les boutiques multimarques, prises en étau entre la montée des points de vente monomarque et l'essor du commerce en ligne, se tournent désormais vers des sélections uniques et des expériences d'achat distinctives pour se démarquer.

D'autres canaux de distribution, tels que les boutiques hors taxes et le commerce en aéroport, récoltent les fruits d'une résurgence du tourisme, 2024 ayant connu une hausse notable des revenus des achats détaxés. Le Japon se distingue, affichant des taux de reprise qui dépassent les chiffres d'avant la pandémie. Compte tenu des disparités régionales dans les préférences de canal, il existe un besoin pressant de stratégies de distribution personnalisées. Par exemple, alors que la Chine est en tête mondiale en termes de pénétration des achats en ligne, le Japon affiche toujours une inclination robuste vers le commerce de détail physique.

Analyse géographique

La Chine a maintenu une part de 40,70 % en 2025, mais sa croissance dans le luxe a ralenti à 5,8 % dans un contexte d'incertitude macroéconomique et d'une consommation plus sélective. Néanmoins, le renouvellement des quotas hors taxes nationaux et les ouvertures de boutiques sur le continent ancrent le leadership à long terme. La taille du marché des produits de luxe en Asie-Pacifique attachée à la Chine pourrait encore dépasser 90,1 milliards USD d'ici 2031 si l'urbanisation et la création de richesse se poursuivent. Les acheteurs gravitent vers des designs discrets et investissent davantage dans le bien-être et l'esthétique intérieure, signalant une maturité du marché.

La flambée des ventes au Japon au premier semestre 2024 illustre les afflux touristiques liés à la devise. Les taux de reprise des achats de luxe détaxés ont atteint des niveaux de croissance, soulignant l'attrait du yen comme catalyseur de dépenses. Les marques étendent leur présence à Ginza et à Osaka, anticipant les pics de visiteurs liés à l'Expo 2025. Hong Kong se repositionne comme destination culturelle pour regagner les voyageurs du continent, tandis que les casinos de luxe de Macao déploient des suites de vente au détail VIP personnalisées.

L'Inde brille comme le marché à la croissance la plus rapide de la région avec un CAGR de 5,98 % jusqu'en 2031. Les promoteurs de centres commerciaux nationaux allouent des espaces de premier choix aux nouveaux entrants tels que Cartier et Prada, ciblant une classe aisée dont le nombre devrait doubler d'ici 2030. L'Asie du Sud-Est contribue à des gains réguliers ; la �ճ�ï�����Ի�� bénéficie du tourisme médical, tandis que la hausse fiscale en ���Ի�Dz�é������ tempère l'élan à court terme mais augmente les recettes gouvernementales pour des améliorations d'infrastructures qui améliorent en fin de compte les écosystèmes de commerce de détail.

Paysage concurrentiel

Sur le marché des produits de luxe en Asie-Pacifique, une concentration modérée est évidente. Bien que LVMH, Kering et Hermès commandent un pool de revenus significatif, leur part combinée reste en deçà du seuil de 70 % généralement associé à un oligopole, suggérant une marge pour l'émergence de challengers. Il est à noter qu'Hermès a fait exception à la tendance, affichant une croissance de 13 % au deuxième trimestre 2024, même alors que ses pairs faisaient face à des conditions de marché plus difficiles. Pendant ce temps, la fusion de 2,7 milliards USD qui a donné naissance à Saks Global souligne une tendance à la consolidation, motivée par la recherche d'un pouvoir de négociation accru et d'une présence omnicanale plus large.

La technologie est devenue la nouvelle frontière dans cette arène. Le partenariat renforcé de LVMH avec Alibaba exploite l'analyse en temps réel, affinant la prospection client et optimisant les calendriers de lancement de produits. Dans le même esprit, Richemont est pionnier dans l'utilisation de la technologie blockchain pour garantir la provenance des diamants Cartier. Kering, quant à lui, accélère les initiatives d'économie circulaire via sa plateforme de revente, Vestiaire Collective. Les acteurs régionaux comme Chow Tai Fook et Titan Company capitalisent sur leur connaissance du marché domestique et leur agilité décisionnelle pour conquérir une plus grande part dans les segments de la bijouterie et des montres. Bien que des opportunités d'entrée subsistent sur le marché en plein essor de l'Inde et dans les corridors de luxe émergents du Vietnam, le succès est conditionné à une approche localisée, équilibrant la tarification, la curation de collections spécifiques aux festivals et la sélection d'ambassadeurs de marque culturellement résonnants.

Le rythme de la popularité des marques s'accélère ; des plateformes comme les réseaux sociaux peuvent rapidement propulser des marques de niche, telles que Polène, sous les projecteurs. En réponse, les grands conglomérats créent des divisions d'investissement en capital-risque comme rempart contre l'imprévisibilité des tendances. La concurrence pour les talents s'est également intensifiée : les directeurs artistiques se voient désormais proposer des contrats pluriannuels liés à des indicateurs d'engagement numérique, marquant un glissement par rapport aux évaluations de performance traditionnellement basées sur les ventes.

Leaders du secteur des produits de luxe en Asie-Pacifique

Chanel S.A

Hermès International S.A

Kering S.A.

Rolex SA

LVMH Moet Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Breitling a lancé sa ligne Superocean Heritage et introduit plusieurs tailles de boîtier (36 mm, 40 mm, 42 mm et 44 mm), la variante 40 mm devenant la plus fine à seulement 11,73 mm, la rendant plus portable pour un public plus large. Animée par le calibre automatique B31 maison avec une réserve de marche de 70 heures, la ligne a conservé la lunette en céramique distinctive de la collection et le cadran d'inspiration rétro, mais présente désormais des profils de cornes affinés et une résistance à l'eau améliorée.

- Juin 2025 : OMEGA a lancé sa collection Aqua Terra axée sur les femmes à Kyoto, ce qui a signalé l'investissement d'OMEGA dans des montres mécaniques plus petites et plus raffinées sans compromettre la maîtrise technique. Les 12 modèles présentaient des calibres Co-Axial Master Chronometer miniaturisés, des boîtiers ou accents en or Moonshine, des cadrans pastels laqués et des index en diamant.

- Février 2025 : Bianchet a dévoilé sa montre B 1.618 UltraFino, d'une épaisseur de seulement 8,9 mm. La montre a été lancée avec un boîtier en titane de forme tonneau abritant un mouvement tourbillon volant automatique conçu autour du nombre d'or (1,618). Selon la société, le rotor suit un motif en spirale de Fibonacci, tandis que les ponts sont sculptés en arcs circulaires concentriques, créant une harmonie géométrique visible à travers le fond saphir.

- Novembre 2024 : Pour marquer sa présence en Asie-Pacifique, Grand Seiko a lancé une édition limitée Asie-Pacifique SBGJ285. Le modèle réinterprète l'esthétique du boîtier 44GS avec un cadran d'inspiration « glycine » et est explicitement présenté comme une exclusivité Asie-Pacifique, un exemple classique d'éditions limitées ciblées régionalement qui exploitent le symbolisme local et l'attrait pour les collectionneurs.

Périmètre du rapport sur le marché des produits de luxe en Asie-Pacifique

Un produit de luxe est un produit coûteux qui sert uniquement de symbole de statut. Les personnes à revenus élevés l'achètent généralement pour afficher leur aisance et acquérir un prestige social. Le marché des produits de luxe en Asie-Pacifique est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché est segmenté en vêtements et habillement, chaussures, sacs, bijoux, montres et autres types. Sur la base des canaux de distribution, le marché est segmenté en boutiques monomarque, boutiques multimarques, boutiques en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijoux |

| Montres |

| Beauté et soins personnels |

| Hommes |

| Femmes |

| Mixte |

| Boutiques monomarque |

| Boutiques multimarques |

| Boutiques en ligne |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| �ճ�ï�����Ի�� |

| Singapour |

| ���Ի�Dz�é������ |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijoux | |

| Montres | |

| Beauté et soins personnels | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Boutiques monomarque |

| Boutiques multimarques | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits de luxe en Asie-Pacifique en 2026 ?

Le marché des produits de luxe en Asie-Pacifique est évalué à 165,79 milliards USD en 2026.

À quelle vitesse le segment du luxe en Inde se développe-t-il ?

L'Inde est en passe d'atteindre un CAGR de 5,98 % jusqu'en 2031, le plus rapide parmi les marchés régionaux.

Quelle catégorie de produit se développe le plus rapidement ?

La beauté et les soins personnels sont en tête avec un CAGR projeté de 6,54 % jusqu'en 2031.

Pourquoi les ventes de luxe au Japon surperforment-elles ?

La faiblesse du yen attire les touristes, portant les achats détaxés à 232 % des niveaux de 2019.

Quelle est l'ampleur du commerce de détail de luxe en ligne ?

Les canaux en ligne devraient afficher un CAGR de 9,32 %, se rapprochant de la parité avec les grands magasins d'ici 2031.

Quel est le principal défi auquel font face les marques de luxe en Asie-Pacifique ?

La contrefaçon reste une préoccupation majeure, soustrayant un CAGR estimé à 0,6 % des prévisions en raison de la dilution de marque.

Dernière mise à jour de la page le: