Taille et part du marché des produits de luxe au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

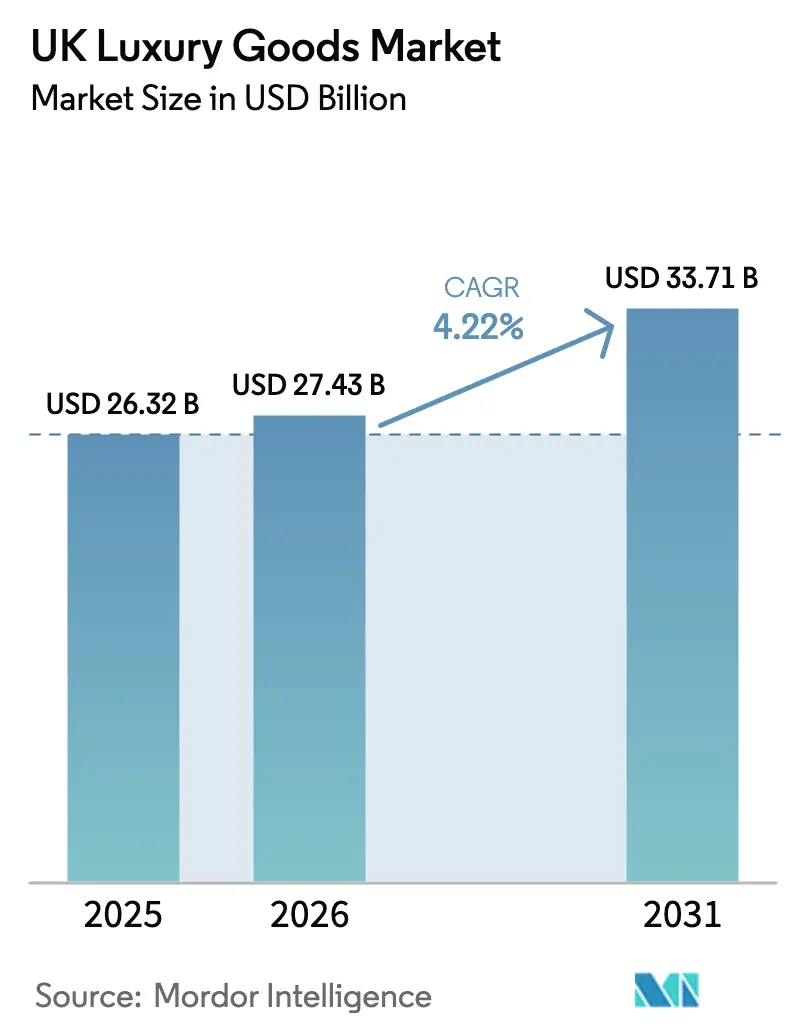

| Taille du marché de l'année de base (2025) | 26.32 Milliards de dollars |

| Taille du Marché (2026) | 27.43 Milliards de dollars |

| Taille du Marché (2031) | 33.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe au Royaume-Uni par ���ϲ�����

La taille du marché des produits de luxe au Royaume-Uni en 2026 est estimée à 27,43 milliards USD, en progression par rapport à la valeur de 2025 de 26,32 milliards USD, avec des projections pour 2031 indiquant 33,71 milliards USD, affichant un TCAC de 4,22 % sur la période 2026-2031. Le marché de la mode de luxe au Royaume-Uni évolue grâce à l'innovation en matière de matériaux et de design, avec la durabilité et l'approvisionnement éthique qui deviennent des priorités centrales. Cette évolution est encore renforcée par l'influence des réseaux sociaux et des célébrités, qui continuent de façonner les perceptions des consommateurs et d'amplifier la visibilité des marques grâce à une narration numérique soignée. Les vêtements et l'habillement, au cœur de l'identité du luxe et des tendances saisonnières, continuent de dominer. Les femmes restent le pilier du segment du luxe, mais les hommes émergent en tant que démographie à croissance rapide, portés par un intérêt croissant pour la mode urbaine haut de gamme, les soins personnels et les accessoires premium. Ce changement offre aux marques des opportunités de diversifier leurs offres et d'affiner leurs stratégies marketing. Les stratégies de distribution évoluent également. Les boutiques monomarques restent essentielles pour renforcer l'identité de marque et proposer des expériences en magasin soigneusement sélectionnées qui approfondissent la fidélité des clients.

Principaux points à retenir du rapport

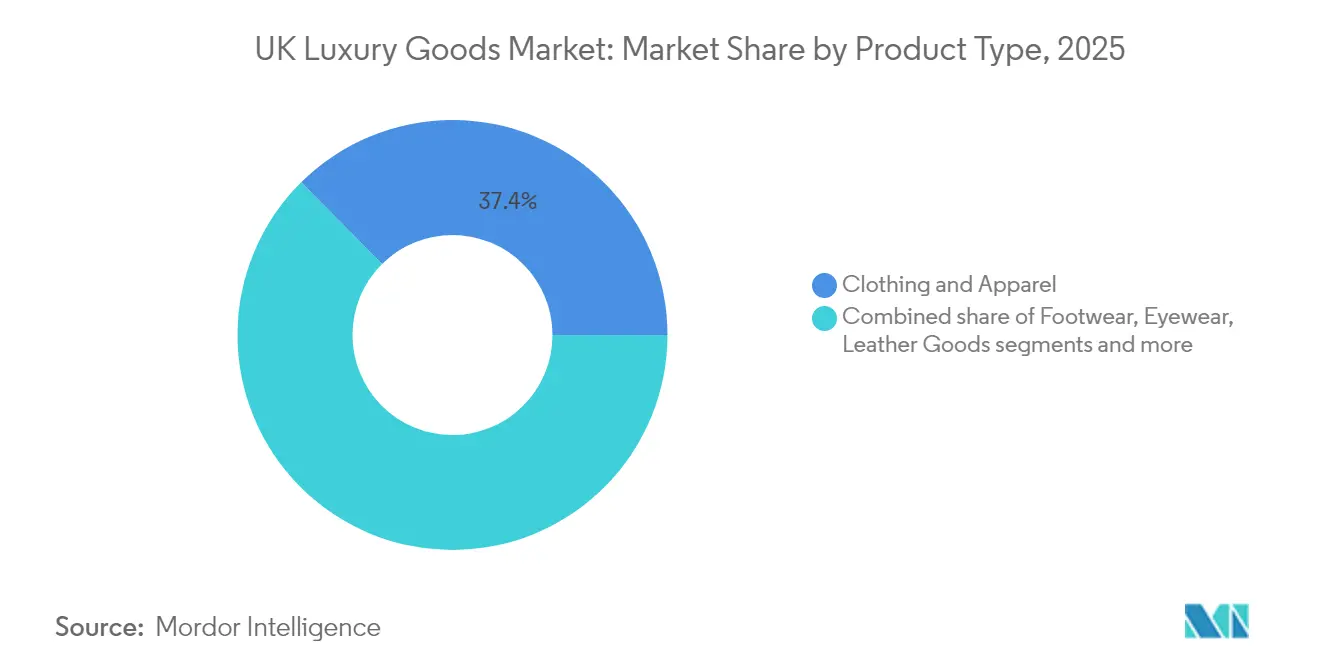

- Par type de produit, les vêtements et l'habillement ont détenu la plus grande part de marché en 2025 avec 37,43 %, tandis que la maroquinerie devrait être le segment à la croissance la plus rapide de 2026 à 2031, avec un TCAC de 4,56 %.

- Par utilisateur final, les femmes ont dominé le marché avec 54,35 % de la part en 2025, bien que le segment masculin devrait croître plus rapidement avec un TCAC de 4,92 %.

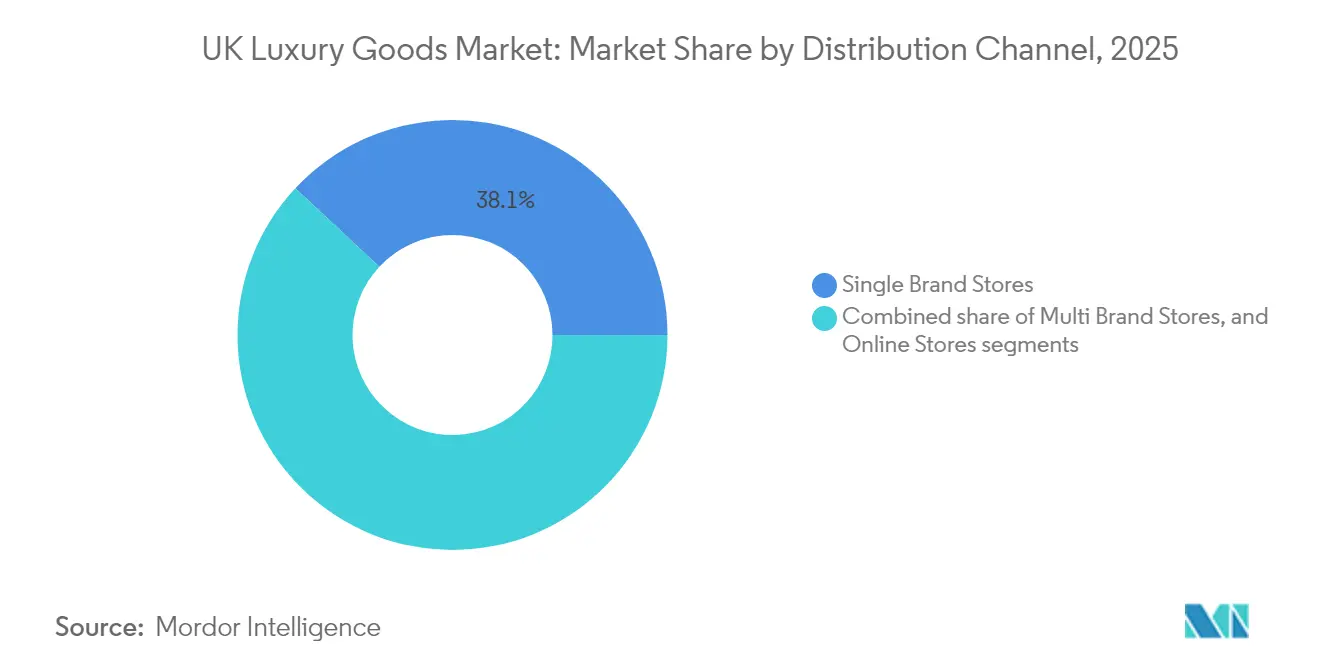

- Par canal de distribution, les boutiques monomarques ont été en tête avec une part de 38,05 % en 2025 ; cependant, les boutiques en ligne devraient connaître la croissance la plus rapide avec un TCAC de 5,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de luxe au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit en termes de matières premières et de design | +1.2% | Royaume-Uni, avec influence sur les marchés du luxe européens | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des endossements de célébrités | +0.9% | Ensemble du Royaume-Uni, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Augmentation des investissements stratégiques et des initiatives propulsant le marché | +0.8% | Ensemble du Royaume-Uni, avec focus sur Londres et les autres grandes villes | Moyen terme (2-4 ans) |

| Accent mis par les consommateurs sur la durabilité | +0.6% | Ensemble du Royaume-Uni, avec un impact plus fort dans les zones urbaines aisées | Long terme (≥ 4 ans) |

| La transformation numérique et l'adoption du commerce électronique améliorent l'accessibilité pour les consommateurs aisés. | +0.5% | Ensemble du Royaume-Uni, avec une pénétration plus forte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| L'intégration de la technologie dans la vente au détail de luxe améliore les expériences d'achat. | +0.4% | Ensemble du Royaume-Uni, avec concentration dans les boutiques phares et les emplacements premium | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Innovation produit en termes de matières premières et de design

Au Royaume-Uni, les marques de luxe fusionnent le savoir-faire artisanal ancestral avec un engagement en faveur de la durabilité, redessinant ainsi le paysage des produits haut de gamme. Les marques adoptent des matériaux innovants qui allient excellence du design et responsabilité environnementale. Un exemple notable est celui d'Uncaged Innovations, qui a dévoilé « Elevate » en novembre 2024. Cette alternative au cuir d'origine biologique affiche une réduction remarquable de 95 % des émissions de gaz à effet de serre, une consommation d'eau inférieure de 93 % et une utilisation d'énergie réduite de 72 % par rapport à son homologue traditionnel. Par ailleurs, la collaboration d'Uncaged avec dix maisons de mode indépendantes, dont Stow, basée au Royaume-Uni, reflète un virage croissant dans le secteur. L'innovation portée par la durabilité ne se limite plus aux grandes maisons de luxe. Les maisons indépendantes axées sur le design trouvent également des moyens créatifs pour allier esthétique et responsabilité. Alors que l'UE s'apprête à faire appliquer son règlement sur l'écoconception pour des produits durables, rendant obligatoires les passeports numériques de produits pour les textiles d'ici mi-2027, les maisons de luxe britanniques prennent des mesures proactives [1]Source : Ministère des Affaires étrangères du CBI, Le potentiel du marché européen pour les sacs en cuir,

cbi.eu. Bon nombre de ces efforts reflètent également une vision stratégique anticipative, garantissant un accès continu aux marchés européens après le Brexit.

Influence des réseaux sociaux et des endossements de célébrités

Sur le marché du luxe au Royaume-Uni, la perception des marques et l'intention d'achat sont de plus en plus influencées par les endossements de célébrités, en particulier auprès du jeune public familiarisé avec le numérique. Les contenus courts animés par des célébrités sur des plateformes telles qu'Instagram et TikTok jouent désormais un rôle central dans la construction de l'image de marque et dans l'influence de l'intention d'achat. Une enquête menée en 2024 par l'Université de Portsmouth a indiqué que 60 % des consommateurs faisaient confiance aux recommandations des influenceurs, tandis que près de la moitié de toutes les décisions d'achat étaient influencées par ces endossements [2]Source : Université de Portsmouth, « De nouvelles recherches révèlent le 'côté obscur' des influenceurs sur les réseaux sociaux et leur impact sur le marketing et le comportement des consommateurs », port.ac.uk. Des campagnes telles que « Art of the Trench » de Burberry soulignent la puissance de l'engagement numérique pour renforcer l'équité de marque et cultiver la fidélité des clients. Ces campagnes mettent en lumière l'importance croissante de l'intégration des réseaux sociaux dans le marketing du luxe, traduisant l'engagement numérique en résultats commerciaux mesurables.

Augmentation des investissements stratégiques et des initiatives propulsant le marché

Les marques de luxe au Royaume-Uni intègrent la durabilité dans leurs opérations fondamentales, passant de déclarations portées par le marketing à des actions mesurables. Le secteur de la mode au Royaume-Uni est un contributeur important et se tourne de plus en plus vers des modèles d'économie circulaire. Ceux-ci comprennent le recyclage des vêtements, les plateformes de revente et l'utilisation de matériaux régénératifs, tous visant à minimiser l'impact environnemental. La marque de luxe britannique Stella McCartney se distingue en menant la charge avec des innovations telles que les textiles d'origine biologique et des collaborations avec des entités telles que la Fondation Ellen MacArthur. Pendant ce temps, une nouvelle vague d'acheteurs de luxe aisés et familiarisés avec le numérique émerge au Royaume-Uni. Ces « nouveaux consommateurs du luxe » sont plus jeunes, privilégient l'authenticité et le savoir-faire artisanal, et recherchent des marques qui résonnent avec leurs valeurs. Pour ces consommateurs, le luxe va au-delà du statut social : il représente l'individualité, le savoir-faire artisanal et l'engagement. Les millennials, en particulier, sont les champions de ce mouvement, se tournant vers des marques qui ont de véritables engagements envers des causes environnementales et sociales.

Accent mis par les consommateurs sur la durabilité

La durabilité est passée d'un thème marketing à une stratégie commerciale fondamentale dans l'ensemble du segment du luxe au Royaume-Uni. Les marques intègrent désormais les considérations environnementales dans leurs processus de design, d'approvisionnement et de production. Les consommateurs répondent présents : les ménages aisés au Royaume-Uni recherchent de plus en plus des produits de luxe en accord avec leurs valeurs éthiques et environnementales. Cette nouvelle génération de consommateurs de luxe est plus jeune, connectée au numérique, et valorise l'authenticité, le savoir-faire artisanal et la responsabilité sociale plutôt que les notions traditionnelles de prestige. Les millennials, en particulier, sont à l'avant-garde de ce changement, affichant une conscience écologique accrue et une préférence pour les marques qui reflètent leurs valeurs. Par exemple, Stella McCartney a redéfini le luxe durable avec des innovations telles que le cuir à base de champignons (Mylo™) et un engagement en faveur de collections sans cruauté envers les animaux. Parallèlement, Burberry vise des émissions nettes nulles dans l'ensemble de sa chaîne d'approvisionnement d'ici 2040 et a déjà supprimé progressivement les emballages plastiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -0.7% | Ensemble du Royaume-Uni, avec concentration dans les centres urbains et les canaux en ligne | Moyen terme (2-4 ans) |

| Demande plus faible de la part des consommateurs sensibles aux prix | -0.5% | Ensemble du Royaume-Uni, avec un impact plus fort dans les régions à revenu disponible plus faible | Court terme (≤ 2 ans) |

| Les barrières commerciales liées au Brexit augmentent les coûts opérationnels et les prix de détail. | -0.4% | Ensemble du Royaume-Uni, avec un impact particulier sur les catégories de luxe dépendantes des importations | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre dans l'artisanat spécialisé | -0.3% | Ensemble du Royaume-Uni, avec concentration dans les régions manufacturières traditionnelles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Disponibilité de produits contrefaits

Les produits contrefaits constituent un défi croissant pour l'intégrité des marques et les revenus au Royaume-Uni. L'amélioration de la qualité d'imitation les a rendus plus difficiles à détecter, augmentant les risques tant pour les marques que pour les consommateurs, et posant une menace significative pour le marché du luxe. Les plateformes de réseaux sociaux amplifient davantage le problème en offrant un espace pour la promotion des contrefaçons. Selon des recherches de l'Office de la propriété intellectuelle, en février 2024, 24 % des consommateurs masculins, influencés par les endossements sur les réseaux sociaux, sont enclins à acheter des produits contrefaits, contre seulement 10 % des consommatrices [3] Source : Office de la propriété intellectuelle, L'impact des influenceurs sur les réseaux sociaux complices sur les achats de contrefaçons chez les consommateurs masculins au Royaume-Uni,

gov.uk. L'étude met en évidence quatre raisons principales pour lesquelles les personnes achètent des produits contrefaits, notamment l'influence de personnalités de confiance telles que les influenceurs, les justifications personnelles pour l'achat, le manque de sensibilisation aux risques encourus et une plus grande propension à prendre des risques. Les jeunes hommes âgés de 16 à 33 ans sont particulièrement vulnérables à ces influences. Par ailleurs, l'aggravation des inégalités de revenus a conduit certains consommateurs à attribuer une « valeur égalitaire » aux produits contrefaits.

Demande plus faible de la part des consommateurs sensibles aux prix

Au Royaume-Uni, le marché du luxe connaît une transformation significative. Les consommateurs sensibles aux prix, autrefois essentiels à la croissance du luxe d'entrée de gamme, réévaluent désormais leurs priorités. Face à l'inflation et aux incertitudes économiques, ces consommateurs déplacent leur attention des achats motivés par le statut vers la valeur, la durabilité et la praticité. En conséquence, les ventes d'articles de luxe accessibles tels que les sacs à main abordables, les petits articles de maroquinerie et les produits de beauté ont connu un recul. Ces articles, autrefois prisés des acheteurs aspirationnels, font désormais face à une demande réduite. Cette tendance a créé une division sur le marché : les consommateurs à valeur nette élevée continuent de stimuler les ventes ultra-premium, tandis que les segments intermédiaires font face à une croissance plus lente face à l'évolution des priorités de dépenses. Pour des catégories telles que la joaillerie fine, les montres et la mode sur mesure, les segments de luxe intermédiaires peinent à maintenir leur dynamique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements et l'habillement dominent

En 2025, les vêtements et l'habillement ont occupé le devant de la scène sur le marché des produits de luxe au Royaume-Uni, s'arrogeant une part dominante de 37,43 %. Cette dominance reflète le rôle central de l'habillement dans le luxe personnel, servant à la fois de symbole de statut et de moyen d'expression de soi. Les consommateurs britanniques associent de plus en plus les vêtements de luxe à une qualité supérieure et à un savoir-faire artisanal. De plus, le secteur connaît une métamorphose numérique, le commerce électronique occupant désormais un segment majeur du marché. Les outils de réalité augmentée et d'essayage virtuel enrichissent l'expérience d'achat numérique, stimulent l'engagement et redéfinissent la façon dont les consommateurs achètent des produits de luxe.

La maroquinerie se taille une place significative dans le paysage du luxe au Royaume-Uni, avec des projections indiquant un TCAC de 4,56 % de 2026 à 2031. Cette trajectoire de croissance est largement attribuée aux innovations dans les matériaux durables, en particulier les alternatives au cuir d'origine biologique. Ces alternatives affichent une réduction considérable des émissions de gaz à effet de serre, une consommation d'eau moindre et une utilisation d'énergie réduite par rapport à leurs homologues conventionnels. En réponse à cette tendance, les acteurs traditionnels pivotent. Gruppo Mastrotto, par exemple, a lancé sa ligne AH25/26 sur le thème « Leather Forward », mettant l'accent sur la durabilité, le design centré sur la nature et les principes éthiques.

Par utilisateur final : le segment masculin accélère sa trajectoire de croissance

En 2025, les femmes ont dominé le marché des produits de luxe au Royaume-Uni, détenant une part imposante de 54,35 %. Leur forte affinité pour la mode, les accessoires et la beauté est à l'origine de cette tendance. Le marché prospère grâce à une gamme diversifiée d'offres adaptées aux femmes, des vêtements et de la joaillerie fine aux sacs à main et aux cosmétiques. Historiquement, ces offres ont été au cœur des stratégies des marques de luxe, attirant des investissements considérables dans l'innovation produit et le marketing. Ce changement est évident dans la demande croissante d'articles intemporels et de haute qualité, notamment en joaillerie fine et en maroquinerie, qui promettent durabilité et potentiel d'investissement.

D'autre part, le segment masculin devient rapidement le moteur de croissance du marché du luxe au Royaume-Uni, avec des projections indiquant un TCAC de 4,92 % de 2026 à 2031. Cette croissance est portée par l'évolution des perceptions de la masculinité et l'importance croissante de la mode dans l'identité masculine. Par exemple, le marché européen a connu une hausse de la demande de sacs en cuir pour hommes, soulignant une diversification des catégories de produits masculins. En réponse, les marques de luxe élargissent leurs collections pour hommes et adaptent leurs campagnes pour résonner avec cette démographie en mutation.

Par canal de distribution : l'accélération numérique remodèle le paysage du commerce de détail

En 2025, les boutiques monomarques commandent une part dominante de 38,05 % du marché du luxe du pays, consolidant leur statut de canal de distribution privilégié. Ces points de vente exclusifs confèrent aux marques un contrôle total sur les interactions avec les clients, le merchandising et la construction du récit. Plus que de simples vitrines de produits, ces espaces physiques plongent les clients dans l'identité, le patrimoine et les valeurs de la marque. Les marques intensifient leur présence dans des emplacements emblématiques tels que Bond Street et Regent Street. Par exemple, Perry Ellis Europe prévoit d'inaugurer cinq boutiques autonomes pour ses marques de prêt-à-porter masculin, Farah et Original Penguin, d'ici 2025, visant des emplacements de premier choix à Londres et Manchester.

Les boutiques en ligne émergent comme le canal à la croissance la plus rapide pour la distribution du luxe, avec des projections indiquant un TCAC de 5,32 % de 2026 à 2031. Cette croissance rapide souligne une évolution numérique significative dans le secteur du luxe, portée par l'évolution des exigences des consommateurs en matière de commodité, d'accessibilité et d'expériences personnalisées. L'essor du commerce électronique de luxe est soutenu par des outils tels que l'analyse de données et l'intelligence artificielle, créant des parcours d'achat personnalisés. Les grandes marques amplifient leurs investissements numériques, visant à affiner les expériences clients, optimiser la logistique et diversifier les gammes de produits.

Analyse géographique

Londres reste le centre du marché des produits de luxe au Royaume-Uni, soutenu par sa forte concentration de richesse, ses visiteurs internationaux et son solide héritage en matière de mode. La ville attire des acheteurs aisés grâce à son mélange de boutiques phares, de services premium et de quartiers renommés tels que Bond Street, Mayfair et Knightsbridge. Pour la plupart des marques de luxe, une forte présence physique à Londres reste essentielle. Beaucoup investissent dans des expériences plus personnalisées, telles que le shopping privé, les événements exclusifs et les présentations de marques créatives, afin de renforcer les relations clients et de maintenir la pertinence du commerce de détail physique aux côtés des plateformes numériques.

Des villes comme Manchester, Birmingham, Édimbourg et Glasgow deviennent des marchés régionaux clés. Le réaménagement de Manchester et sa base professionnelle croissante ont attiré des noms mondiaux tels que Selfridges et Burberry. Les zones Bullring & Grand Central et Mailbox de Birmingham accueillent davantage de détaillants de luxe, répondant aux consommateurs haut de gamme des Midlands. En Écosse, l'attrait patrimonial d'Édimbourg et la culture commerciale dynamique de Glasgow continuent d'attirer les acheteurs nationaux et internationaux.

Ces villes bénéficient de coûts d'exploitation plus faibles et d'un nombre croissant de consommateurs aisés et plus jeunes qui valorisent un luxe moderne et accessible. Le commerce électronique a également contribué à étendre les achats de luxe au-delà de Londres, offrant aux consommateurs de villes telles que Leeds et Bristol un accès plus facile aux produits haut de gamme. Ces évolutions illustrent comment le marché du luxe au Royaume-Uni évolue vers un paysage plus équilibré sur le plan régional et davantage connecté au numérique.

Paysage concurrentiel

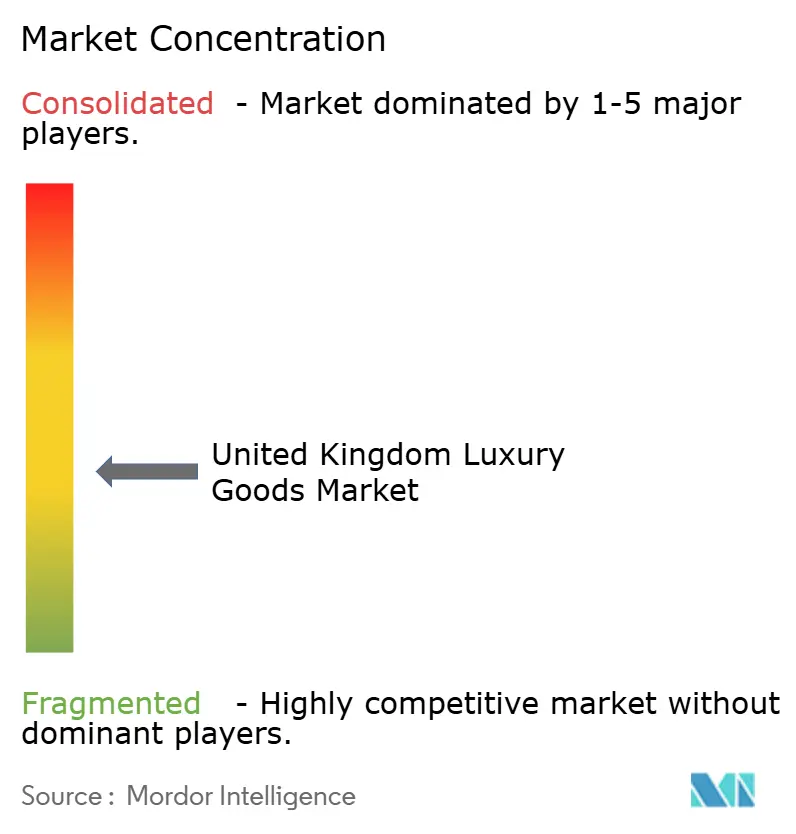

Le marché des produits de luxe au Royaume-Uni est modérément fragmenté, caractérisé par une gamme diversifiée d'acteurs internationaux et nationaux opérant dans des segments clés tels que l'habillement, les montres, la bijouterie, la beauté et les accessoires. Les grandes marques mondiales, notamment LVMH (qui englobe Louis Vuitton et Dior), Kering (société mère de Gucci) et Richemont (propriétaire de Cartier), dominent avec une forte notoriété de marque et des parts de marché significatives. Ce mélange d'acteurs internationaux et nationaux, conjugué à la demande croissante de produits sur mesure et durables, reflète le caractère diversifié et concurrentiel du marché.

Le comportement des consommateurs au Royaume-Uni connaît une transformation significative, portée par une préférence croissante pour les canaux numériques et la consommation éthique. Les marques de luxe s'adaptent en mettant en œuvre des stratégies omnicanales robustes qui intègrent de manière transparente des expériences en magasin immersives avec des plateformes numériques avancées. Les marques de luxe utilisent ces plateformes pour offrir une plus grande personnalisation, des expériences virtuelles et un service client à la demande, améliorant ainsi le parcours d'achat global. En outre, la demande de collections en édition limitée, de campagnes marketing portées par les influenceurs et de modèles commerciaux en vente directe aux consommateurs gagne du terrain, notamment auprès des acheteurs de la génération Z et des millennials qui valorisent l'exclusivité, l'authenticité et la commodité.

L'adoption des technologies joue un rôle de plus en plus central dans la configuration du paysage concurrentiel du marché des produits de luxe. Des innovations telles que les passeports numériques de produits ne se contentent pas de répondre aux exigences réglementaires, mais améliorent également la transparence et favorisent un engagement client plus profond. Par exemple, le règlement de l'UE sur l'écoconception pour des produits durables, qui exigera des passeports numériques de produits pour les produits textiles d'ici mi-2027, souligne l'importance croissante accordée à la durabilité et le rôle de la technologie pour répondre à ces exigences évolutives des consommateurs et des régulateurs. Ce changement est susceptible de façonner les priorités stratégiques des marques de luxe au cours des prochaines années.

Leaders du secteur des produits de luxe au Royaume-Uni

LVMH Moet Hennessy Louis Vuitton

Compagnie Financière Richemont S.A.

Burberry Group plc

Kering SA

Chanel Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Von Baer a lancé un site web dédié au Royaume-Uni, vonbaer.co.uk, proposant des sacs et accessoires en cuir italien végétal pleine fleur premium, notamment des porte-documents, des portefeuilles, des sacs à dos et des sacs de voyage. La marque met l'accent sur le savoir-faire artisanal européen intemporel, la durabilité à travers des processus de tannage naturels, et le luxe adapté au marché britannique avec livraison et assistance locales.

- Mars 2025 : Rolex, en partenariat avec Watches of Switzerland Group, a inauguré sa plus grande boutique phare européenne au 34 Old Bond Street, à Londres, s'étendant sur plus de 669 mètres carrés sur quatre étages au cœur de Mayfair.

- Février 2025 : À Watches & Wonders 2025, Rolex a dévoilé plusieurs nouveaux modèles très attendus, notamment la toute nouvelle série Oyster Perpetual Land-Dweller, sa première nouvelle collection en 13 ans, dotée d'un boîtier élancé et plus fin inspiré des modèles Oysterquartz vintage et animé par l'innovant calibre maison 7135 avec l'échappement breveté Dynapulse.

- Décembre 2024 : La marque française de maroquinerie Polène a ouvert sa première boutique londonienne au 74-76 Regent Street, marquant son entrée sur le marché britannique aux côtés de ses boutiques existantes à Paris, New York, Tokyo et Séoul.

Périmètre du rapport sur le marché des produits de luxe au Royaume-Uni

Les produits de luxe désignent des accessoires personnels à prix élevé, souvent fabriqués à la main avec un souci méticuleux du détail et de la discipline, présentant un savoir-faire artisanal extraordinaire et élaborés avec les matériaux de la plus haute qualité.

Le marché des produits de luxe au Royaume-Uni est segmenté par type, utilisateur final et canaux de distribution. Par type, le marché est segmenté en vêtements et habillement, chaussures, lunetterie, maroquinerie, bijouterie, montres, et beauté et soins personnels. Par utilisateur final, le marché est segmenté en hommes, femmes et mixte. Par canal de distribution, le marché est divisé en boutiques monomarques, boutiques multimarques, boutiques en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Vêtements et habillement |

| Chaussures |

| Lunetterie |

| Maroquinerie |

| Bijouterie |

| Montres |

| Beauté et soins personnels |

| Hommes |

| Femmes |

| Mixte |

| Boutiques monomarques |

| Boutiques multimarques |

| Boutiques en ligne |

| Par type de produit | Vêtements et habillement |

| Chaussures | |

| Lunetterie | |

| Maroquinerie | |

| Bijouterie | |

| Montres | |

| Beauté et soins personnels | |

| Par utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Boutiques monomarques |

| Boutiques multimarques | |

| Boutiques en ligne |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits de luxe au Royaume-Uni ?

Le marché s'élève à 27,43 milliards USD en 2026 et devrait atteindre 33,71 milliards USD d'ici 2031.

Quel type de produit mène les ventes sur le marché des produits de luxe au Royaume-Uni ?

Les vêtements et l'habillement sont en tête avec une part de 37,43 %, suivis par la maroquinerie en expansion rapide.

Quelle est la vitesse de croissance du canal en ligne pour les produits de luxe au Royaume-Uni ?

Les boutiques en ligne devraient afficher un TCAC de 5,32 % entre 2026 et 2031, le plus rapide parmi tous les formats de vente au détail.

Quel segment d'utilisateurs finaux devrait connaître la croissance la plus rapide ?

Le segment masculin devrait se développer à un TCAC de 4,92 % jusqu'en 2031, porté par de jeunes acheteurs masculins qui adoptent la mode et les accessoires premium.

Dernière mise à jour de la page le: