Taille et parts du marché des produits de luxe en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.61 Milliards de dollars |

| Taille du Marché (2026) | 25.81 Milliards de dollars |

| Taille du Marché (2031) | 32.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe en France par ���ϲ�����

La taille du marché des produits de luxe en France était évaluée à 24,61 milliards USD en 2025 et devrait croître de 25,81 milliards USD en 2026 pour atteindre 32,76 milliards USD d'ici 2031, à un TCAC de 4,89 % durant la période de prévision (2026-2031). Cette trajectoire reflète la position durable de la France en tant que berceau du luxe moderne, où les maisons patrimoniales continuent d'ancrer le prestige mondial, même si les canaux numériques et les impératifs de durabilité reconfigurent les attentes des consommateurs. La dynamique du marché découle d'une confluence de forces : le tourisme entrant a fortement rebondi en 2024, la France ayant accueilli plus de 100 millions de visiteurs qui ont généré 71 milliards EUR de revenus, avec une hausse de 40 % des arrivées chinoises et une progression de 20 % des touristes japonais en glissement annuel, selon la République française. Par ailleurs, le règlement de l'Union européenne sur le Passeport numérique des produits, entré en vigueur en 2024, oblige chaque article de luxe vendu en France à porter des données vérifiables sur la provenance et la circularité, faisant ainsi de la transparence une arme concurrentielle. Paris à elle seule a capté plus de la moitié des dépenses touristiques totales en 2025, et les recettes touristiques dépassent désormais les niveaux d'avant la pandémie, les voyageurs long-courriers en provenance de Chine, du Japon et d'Amérique du Nord revenant en masse. Les maisons de luxe tirent également parti du régime du Passeport numérique des produits, transformant les données de provenance en un atout narratif qui renforce l'équité de marque.

Principaux enseignements du rapport

- Par type de produit, les vêtements et l'habillement ont dominé avec une part de revenus de 43,03 % en 2025, tandis que la maroquinerie devrait progresser à un TCAC de 4,96 % jusqu'en 2031.

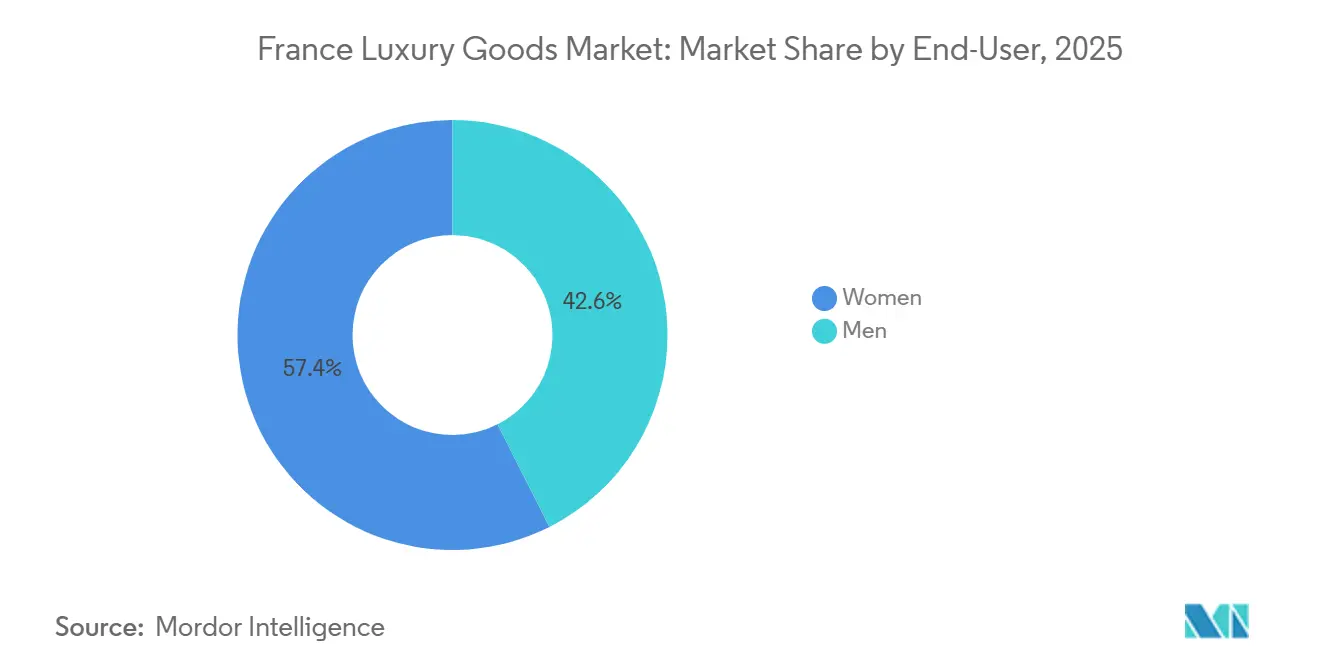

- Par utilisateur final, les femmes représentaient 57,44 % de la part du marché des produits de luxe en France en 2025 ; cependant, le segment masculin devrait afficher la croissance la plus élevée à 5,27 % sur la période de prévision.

- Par canal de distribution, les boutiques monomarques détenaient 38,05 % des ventes en 2025, tandis que les boutiques en ligne devraient se développer à un TCAC de 5,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits de luxe en France

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent des consommateurs sur la durabilité | +0.8% | Paris, Lyon, La prime payée pour les produits à faible impact stimule les ventes | Moyen terme (2 à 4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.6% | Paris, Nice, Le bouche-à-oreille des influenceurs convertit rapidement les acheteurs plus jeunes | Court terme (≤ 2 ans) |

| Forte demande des touristes entrants | +1.2% | Paris, Riviera, Les visiteurs à forte dépense stimulent les revenus des boutiques phares | Moyen terme (2 à 4 ans) |

| Innovation produit dans les matières premières et le design | +0.7% | Paris, Auvergne-Rhône-Alpes, Les matériaux recyclés et la technologie ajoutent de la désirabilité | Long terme (≥ 4 ans) |

| La hausse du revenu disponible stimule les dépenses de luxe | +0.4% | Grand Paris, Bordeaux, Des revenus des ménages plus élevés élargissent le bassin d'acheteurs | Court terme (≤ 2 ans) |

| L'expansion des canaux de commerce électronique améliore l'accessibilité | +0.5% | Zones métropolitaines à l'échelle nationale, L'accès en ligne étend la portée au-delà des boutiques | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Accent des consommateurs sur la durabilité

Les consommateurs français de luxe accordent de plus en plus la priorité à la circularité et à la traçabilité, reconfigurant le développement des produits et les récits marketing. Chanel a lancé sa plateforme de revente Nevold en 2024, permettant des transactions de sacs à main d'occasion authentifiés qui prolongent les cycles de vie des produits et captent la marge du marché secondaire précédemment perdue au profit de revendeurs tiers. L'initiative LIFE 360 de LVMH, dévoilée en 2024, engage le groupe à utiliser 100 % d'énergie renouvelable dans ses opérations européennes d'ici 2026 et impose que 70 % des matières premières répondent à des critères positifs pour la biodiversité d'ici 2030. La déclaration de profit et perte environnemental 2025 de Kering a quantifié l'investissement de 400 millions EUR de la maison dans l'agriculture régénérative pour le cachemire et le cuir, un geste qui signale une volonté d'absorber des coûts à court terme pour assurer la sécurité de l'approvisionnement à long terme. Le Passeport numérique des produits de l'UE, en vigueur depuis 2024, exige que chaque article de luxe porte un enregistrement numérisable de son origine, de ses matériaux et de son historique de réparation, transformant ainsi les engagements de durabilité en obligations auditables. Ce contexte réglementaire favorise les acteurs établis disposant de chaînes d'approvisionnement intégrées verticalement et pénalise les marques qui dépendent d'un approvisionnement opaque auprès de tiers.

Influence des médias sociaux et des recommandations de célébrités

Les plateformes numériques et les partenariats avec des célébrités stimulent désormais la découverte et la conversion d'une manière que la publicité traditionnelle ne peut pas reproduire. La collaboration de Louis Vuitton en 2025 avec la maquilleuse Pat McGrath a généré plus de 500 millions d'impressions sur les médias sociaux dans les 72 heures suivant le lancement, démontrant comment la co-création avec des influenceurs amplifie la portée au-delà des budgets médias payants. Le partenariat de 10 ans de LVMH avec la Formule 1, annoncé en 2024, intègre TAG Heuer, Louis Vuitton et Moët Hennessy dans des activations le jour de la course ciblant un public masculin aisé âgé de 25 à 45 ans, une démographie historiquement sous-représentée dans le marketing du luxe. L'entrée d'Hermès dans la haute couture en 2024, menée par la directrice artistique Nadège Vanhée-Cybulski, a exploité des teasers sur Instagram et TikTok qui ont généré 1,2 milliard de vues avant le défilé de la première collection, illustrant comment les maisons patrimoniales adoptent désormais une narration axée sur le numérique. Ce changement reflète une reconnaissance plus large que l'authenticité et la crédibilité de niche surpassent souvent la portée seule, en particulier parmi les consommateurs de la génération Z qui se méfient du parrainage ouvert.

Forte demande des touristes entrants

La France continue de renforcer son statut de première destination touristique mondiale, une position qui a considérablement stimulé la croissance du marché des produits de luxe. Les Jeux olympiques de 2024 ont agi comme un catalyseur majeur pour le tourisme, les visiteurs internationaux jouant un rôle essentiel dans la stimulation des ventes au détail de luxe. Les marques de luxe, réputées pour leur attrait lié au pays d'origine, maintiennent une forte présence sur les canaux en ligne et hors ligne en France. En tant que l'une des destinations les plus visitées d'Europe, la France attire un nombre substantiel de touristes asiatiques, notamment pour la mode et les activités de loisirs. En 2024, la France a accueilli 100 millions de visiteurs internationaux, générant un revenu international de 71 milliards EUR [1]Ministère de l'Économie et des Finances, France, "2024, une année record pour le tourisme international en France", www.economie.gouv.fr . En réponse à cette demande accrue, les détaillants de luxe ont mis en œuvre des plans d'expansion stratégiques pour capitaliser sur le marché en croissance. Par exemple, Phoebe Philo s'est développée sur le marché du luxe français en ouvrant sa première boutique physique aux Galeries Lafayette Haussmann, à Paris, en février 2025. Cela marque une étape importante pour la marque, qui n'était auparavant disponible que via des ventes en ligne et des événements en personne limités.

Innovation produit dans les matières premières et le design

L'innovation en matière de matériaux différencie de plus en plus les offres de luxe, les consommateurs exigeant à la fois nouveauté et durabilité. Hermès a investi 50 millions EUR en 2024 pour développer son réseau de tanneries en France, en se concentrant sur les cuirs tannés végétaux qui éliminent le chrome, un sous-produit toxique du tannage conventionnel, tout en conservant le toucher souple qui définit l'esthétique de la maison. La collection Métiers d'Art 2025 de Chanel a incorporé des diamants de synthèse de Diamond Foundry, une démarche qui répond aux préoccupations d'approvisionnement éthique tout en préservant les propriétés visuelles et physiques des pierres extraites. Le partenariat de Kering avec Mylo, une alternative au cuir à base de mycélium, a abouti à une production à l'échelle commerciale en 2024 ; le matériau a fait ses débuts dans des sacs à main Gucci en édition limitée au prix de 3 500 EUR, testant la volonté des consommateurs de payer des primes pour des intrants bio-fabriqués. La division Cartier de Richemont a lancé une ligne de bijoux modulaires en 2025 permettant aux porteurs de reconfigurer les montures de pierres précieuses, transformant ainsi un seul achat en plusieurs designs et prolongeant l'utilité du produit. Ces innovations reflètent un pivot stratégique : les maisons de luxe se font désormais concurrence sur la provenance des matériaux et l'adaptabilité plutôt que sur le seul design statique, reconnaissant que les consommateurs plus jeunes valorisent la polyvalence et la traçabilité autant que le savoir-faire patrimonial.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -0.5% | Marchés parisiens, port de Marseille, Les contrefaçons érodent la confiance envers les marques et les revenus | Moyen terme (2 à 4 ans) |

| Moindre demande des consommateurs sensibles aux prix | -0.7% | Lille, Nantes, L'inflation oriente les acheteurs vers des options de seconde main | Court terme (≤ 2 ans) |

| Réglementations gouvernementales strictes | -0.4% | À l'échelle nationale, les règles ESG et publicitaires augmentent les coûts de conformité | Long terme (≥ 4 ans) |

| Droits d'importation élevés sur les produits de luxe | -0.3% | Principaux ports, zones douanières, Les droits de douane gonflent les coûts des intrants et les prix de détail | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Disponibilité de produits contrefaits

La recrudescence de la contrefaçon constitue une menace importante pour le marché du luxe. Les douanes françaises ont saisi plus de 20 millions d'articles contrefaits en 2023, représentant une augmentation du double par rapport à 2022, les produits de luxe étant la cible principale [2]Source : Musée de la Contrefaçon, "Rapport annuel des douanes 2023", musee-contrefacon.com. L'essor du commerce électronique a intensifié le problème, les réseaux de contrefaçon se tournant de plus en plus vers les plateformes en ligne pour leur distribution. La disponibilité généralisée de produits contrefaits constitue un frein important pour le marché, car elle sape l'exclusivité et la valeur perçue des articles de luxe authentiques. Les produits contrefaits attirent souvent les consommateurs sensibles aux prix, détournant la demande des produits de luxe authentiques et impactant les flux de revenus des marques légitimes. En réponse à ce défi croissant, le gouvernement français a déployé le Plan national anti-contrefaçon 2024-2026, renforçant l'application de la loi avant les Jeux olympiques de 2024. Au-delà de la seule économie, les contrefaçons ternissent la réputation des marques et diminuent la confiance des consommateurs. Dans le but de protéger leur propriété intellectuelle, les marques de luxe se tournent vers des technologies d'authentification de pointe, telles que la RFID (identification par radiofréquence) et la NFC (communication en champ proche).

Moindre demande des consommateurs sensibles aux prix

L'escalade des prix du luxe dépasse la croissance des salaires, limitant l'accès pour les acheteurs aspirationnels qui alimentaient historiquement les ventes de produits d'entrée de gamme. Chanel a augmenté les prix de ses sacs à main en 2024, portant le Classic Flap à 10 000 EUR, un seuil qui exclut les jeunes professionnels et les primo-acheteurs de luxe. Le tote Neverfull de Louis Vuitton, longtemps positionné comme un produit d'entrée de gamme accessible, se vend désormais à 1 800 EUR, contre 1 200 EUR en 2020, reflétant une augmentation cumulée qui dépasse les taux d'inflation français. Cette stratégie de prix privilégie la marge au volume, un changement délibéré qui protège les marques des remises mais aliène les segments sensibles aux prix. Les consommateurs français à revenus intermédiaires, confrontés à des salaires réels stagnants et à des coûts de logement élevés, reportent de plus en plus leurs achats de luxe ou se rabattent sur des marques contemporaines comme Sandro et Maje qui offrent une esthétique similaire à des prix inférieurs. La bifurcation crée une tension stratégique : les marques doivent équilibrer l'exclusivité, qui exige des prix élevés et une disponibilité limitée, avec la nécessité de cultiver la prochaine génération de clients fidèles qui peuvent manquer de pouvoir d'achat dans la vingtaine et la trentaine.

Analyse des segments

Par type de produit : l'habillement domine, la maroquinerie accélère

Les vêtements et l'habillement détenaient 43,03 % de la part de marché en 2025, reflétant la domination historique de la France dans la haute couture et le prêt-à-porter. Cependant, la maroquinerie devrait croître de 2026 à 2031, dépassant la trajectoire plus modeste de l'habillement. Le modèle axé sur la rareté d'Hermès illustre cette dynamique : la maison limite la production des sacs Birkin et Kelly pour préserver le savoir-faire artisanal, maintenant des listes d'attente qui s'étendent sur des années et renforçant la perception d'un luxe inaccessible. Le lancement en 2024 par Louis Vuitton du sac Twist en cuir vegan, au prix de 2 500 EUR, a testé l'acceptation par les consommateurs des matériaux bio-fabriqués, avec des taux de vente initiaux dépassant les attentes. La chaussure bénéficie de la casualisation du luxe : l'introduction en 2025 par Chanel d'une ligne de baskets à 1 200 EUR, mêlant tweeds patrimoniaux et semelles techniques, a séduit les acheteurs plus jeunes qui privilégient le confort sans sacrifier le signal de marque.

La lunetterie et les montres répondent à des motivations d'acheteurs distinctes ; la lunetterie sert de point d'entrée accessible, tandis que les montres fonctionnent comme des objets de collection de qualité investissement. Le lancement en 2024 par Cartier des lunettes de soleil Panthère de Cartier, vendues à 800 EUR, a exploité le patrimoine joaillier de la maison pour imposer des prix premium dans une catégorie dominée par les marques sous licence d'EssilorLuxottica. Rolex a maintenu une discipline de production en 2025, restreignant l'offre pour maintenir des primes sur le marché secondaire qui dépassent souvent les prix de détail. Les segments bijoux et beauté et soins personnels bénéficient des occasions de cadeaux et du comportement d'achat répété. L'intégration par Chanel de diamants de synthèse dans sa collection Métiers d'Art 2025 a répondu aux préoccupations d'approvisionnement éthique tout en préservant les propriétés visuelles des pierres extraites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les femmes en tête, les hommes en forte progression

Les femmes représentaient 57,44 % de la part de marché en 2025, mais le luxe masculin devrait croître à 5,27 % jusqu'en 2031, reflétant l'évolution des normes de genre et la montée en puissance de la conscience masculine en matière de soins et de mode. L'expansion en 2024 par Hermès de sa ligne de prêt-à-porter masculin, incluant des costumes sur mesure au prix de 5 000 EUR la pièce, cible les professionnels qui considèrent le luxe comme un investissement de carrière plutôt qu'une dépense discrétionnaire. La ligne de parfums masculins de Louis Vuitton, lancée en 2024, a généré 200 millions EUR de ventes lors de sa première année, démontrant une demande latente pour le luxe ciblant les hommes au-delà de l'habillement et des accessoires.

Les hommes plus jeunes, en particulier ceux âgés de 25 à 40 ans, achètent de plus en plus des baskets de luxe, des montres et des produits de soins comme marqueurs identitaires, avec des valeurs de transaction moyennes en hausse d'une année sur l'autre en 2024. Le luxe féminin reste ancré dans les sacs à main, le prêt-à-porter et la beauté, avec Chanel, Dior et Hermès commandant la plus haute fidélité à la marque. Le segment mixte, bien que plus petit, bénéficie des tendances de design non genré ; des marques comme A.P.C. et Longchamp positionnent leurs produits phares, tote bags, vêtements d'extérieur et accessoires, comme des essentiels non genrés qui séduisent tous les profils démographiques. Cette segmentation reflète des évolutions culturelles plus larges où le luxe signale de plus en plus des valeurs personnelles et une identité plutôt que de se conformer aux rôles de genre traditionnels.

Par canal de distribution : les boutiques monomarques se maintiennent, le commerce en ligne progresse fortement

Les boutiques monomarques maintiennent la plus grande part de marché à 38,05 % en 2025, offrant des expériences de marque contrôlées et des relations directes avec les consommateurs. Cependant, les boutiques en ligne connaissent la croissance la plus rapide avec un TCAC de 5,66 % jusqu'en 2031, reflétant la transformation numérique du secteur. Ce changement de canaux reflète des tendances plus larges du commerce de détail, un changement accéléré par la pandémie. Les consommateurs sont désormais plus à l'aise pour acheter des produits de luxe en ligne, contournant la nécessité d'essais en magasin. Cette progression en ligne est particulièrement bénéfique pour les marques, car elle leur permet de se connecter avec des segments de consommateurs spécifiques sans présence physique au détail.

La pénétration du commerce électronique dans le marché du luxe s'est accélérée, les plateformes numériques séduisant particulièrement les millennials et la génération Z, qui préfèrent de plus en plus acheter des produits de haute valeur en ligne. Par exemple, à partir de janvier 2024, la catégorie mode représentait la majorité des achats en ligne en France, selon la Fédération du commerce électronique et de la vente à distance [3]Source : Fédération du commerce électronique et de la vente à distance (Fevad), "Chiffres Clés E-Commerce", fecad.com. Les médias sociaux et le marketing d'influence ont élargi la visibilité et l'attrait aspirationnel des marques de luxe auprès d'un public plus large. Les grands magasins multimarques restent essentiels pour la découverte, notamment parmi les touristes qui regroupent leurs achats avec des services de remboursement de taxe. La taille du marché des produits de luxe en France liée aux services omnicanaux augmente car les clients s'attendent désormais à réserver des produits en ligne, à les essayer hors ligne et à finaliser le paiement sur l'un ou l'autre canal.

Paysage concurrentiel

Le marché français des produits de luxe est modérément concentré, avec des acteurs nationaux et internationaux cherchant à capter des parts de marché significatives. Les acteurs dominants sur le marché comprennent Hermès International S.A., LVMH Moët Hennessy Louis Vuitton SE, L'Oreal SA, Compagnie Financière Richemont S.A. et Kering SA, entre autres. Ces marques se font concurrence en s'appuyant sur des facteurs tels que l'emballage premium, des offres attractives, une qualité exceptionnelle, le confort et un portefeuille de produits étendu. LVMH gère 75 marques dans la mode, la joaillerie, les cosmétiques, les vins et l'hôtellerie, générant des milliards de bénéfices opérationnels en 2024.

La concurrence s'est intensifiée dans le domaine de la durabilité, Kering établissant des références grâce à des objectifs fondés sur la science et des pratiques de reporting transparentes. De plus, les capacités numériques sont devenues un facteur concurrentiel essentiel, incitant les marques à investir massivement dans des stratégies omnicanales et le développement de contenu. Pour renforcer leurs positions sur le marché, les entreprises leaders se concentrent également sur des stratégies telles que la collaboration avec des marques régionales et l'introduction de produits de luxe innovants.

Les programmes de produits d'occasion certifiés jouent un rôle essentiel dans la protection de l'équité de marque. En enregistrant les numéros de série sur une chaîne de blocs publique, les maisons de luxe peuvent vérifier les transferts de propriété, une démarche qui non seulement dissuade la contrefaçon mais résonne également avec les consommateurs plus jeunes. Les marques maintiennent une approche disciplinée en matière de prix, évitant les remises généralisées. Elles optent plutôt pour un clientélisme personnalisé, gérant discrètement les invendus saisonniers. Collectivement, ces stratégies renforcent le marché français des produits de luxe contre les perturbateurs potentiels et augmentent les coûts de changement pour sa clientèle fidèle.

Leaders du secteur des produits de luxe en France

Compagnie Financière Richemont S.A.

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

L'Oreal SA

Hermès International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hermès Paris a présenté six sacs à main dans sa collection Automne-Hiver 2025. Les designs intègrent des éléments géométriques, avec des bords angulaires, des épaules structurées et des silhouettes contournées.

- Mars 2025 : Chanel a acquis une participation de 20 % dans Leo France, basée en Toscane, renforçant sa chaîne d'approvisionnement et ses capacités de fabrication de bijoux fantaisie et d'accessoires métalliques pour les vêtements, les sacs et autres articles en cuir.

- Février 2025 : L'Oréal a renforcé son portefeuille de luxe sur le marché français en acquérant des marques de parfums de niche, Jacquemus et Amouage, dans le but de capitaliser sur le marché des parfums premium en expansion.

- Janvier 2024 : Prada Beauty, une division de L'Oréal Groupe, a établi son premier comptoir beauté permanent en France à la Samaritaine Paris grâce à un partenariat stratégique avec DFS Group. Le comptoir présente la gamme complète de produits de soins de la peau, de maquillage et de parfums de la marque.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre équipe définit le marché des produits de luxe en France comme la dépense annuelle des résidents et des touristes en mode haut de gamme, maroquinerie, montres, joaillerie, lunetterie et produits de beauté prestige, qui se caractérisent par des prix systématiquement élevés, des séries de production limitées et un savoir-faire de marque. Les produits sont suivis au stade de la vente effective dans les flagships physiques, les boutiques multimarques, les points de vente hors taxes et les vitrines numériques en vente directe au consommateur.

Exclusions du périmètre : des produits tels que les automobiles super-premium, les services d'hôtellerie de luxe, les grands vins et l'immobilier ne sont pas comptabilisés, car ils obéissent à des moteurs de demande et à des logiques de valorisation sensiblement différents.

Aperçu de la segmentation

- Type de produit

- Vêtements et habillement

- Chaussures

- Lunetterie

- Maroquinerie

- Bijoux

- Montres

- Beauté et soins personnels

- Utilisateur final

- Hommes

- Femmes

- Mixte

- Canal de distribution

- Boutiques monomarques

- Boutiques multimarques

- Boutiques en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de marques, des détaillants spécialisés, des consultants en chaîne d'approvisionnement et des opérateurs de remboursement de détaxe à Paris, Nice et Lyon. Les entretiens ont confirmé les valeurs moyennes des transactions, la part des ventes aux touristes et les taux de conversion du commerce en ligne, ce qui nous a permis de combler les lacunes relevées dans les statistiques publiques et d'ajuster les estimations préliminaires.

Recherche documentaire

Nous avons cartographié le bassin de demande à l'aide de jeux de données publics de premier rang, notamment les enquêtes sur le commerce de détail de l'INSEE, les tableaux de dépenses des ménages d'Eurostat, les codes d'exportation CN8 de la Douane française, les réimportations UN Comtrade et les relevés de remboursements TVA liés au tourisme, complétés par des communiqués de presse, des dépôts de sociétés et des articles de presse récupérés via D&B Hoovers et Dow Jones Factiva. Ces sources ont permis d'établir les niveaux de consommation de référence, les corridors de prix et les répartitions par catégorie.

Les livres blancs des associations professionnelles de la Fédération de la Haute Couture et de la Mode, les tableaux de bord de confiance des consommateurs de la Banque de France et les résumés de brevets de Questel nous ont aidés à vérifier les pipelines d'innovation et le pouvoir de fixation des prix. Les sources citées sont données à titre illustratif ; de nombreuses publications et bases de données supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec les ventes au détail et les dépenses des touristes entrants, qui sont ensuite filtrées par la pénétration au niveau des catégories, les tendances des prix de vente moyens et les taux de retour, avant d'être validées par des consolidations ascendantes sélectives du nombre de flagships et des volumes échantillonnés. Les principaux paramètres du modèle comprennent la croissance du nombre de particuliers fortunés, les arrivées de visiteurs internationaux, les volumes de billets hors taxes, les variations des taux de change et la pénétration du luxe en ligne sur le marché domestique. Les prévisions reposent sur une combinaison de régressions multivariées reliant ces indicateurs aux courbes de dépenses historiques. Une analyse de scénarios est appliquée lorsque des chocs réglementaires ou macroéconomiques modifient les trajectoires de référence. Lorsque les données au niveau des points de vente étaient insuffisantes, l'interpolation a été guidée par des références d'élasticité-prix recueillies lors d'entretiens primaires.

Cycle de validation des données et de mise à jour

Tous les résultats passent par une revue analytique en deux étapes, avec des contrôles de variance par rapport aux baromètres de marché externes et des signalements d'anomalies renvoyés aux répondants si nécessaire. Nous actualisons les modèles annuellement et publions des révisions intermédiaires après des événements significatifs, afin que les clients disposent d'une vue actualisée et réconciliée.

Pourquoi la référence de Mordor sur le marché des produits de luxe en France reste fiable

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des paniers de produits, des points de capture et des cadences d'actualisation différents, ce qui peut entraîner des écarts significatifs entre les totaux.

Les principaux facteurs d'écart tiennent à la prise en compte ou non des achats des touristes, à l'étendue des gammes de beauté et d'accessoires incluses, aux dates de conversion des devises et à la rapidité avec laquelle les données de rebond post-pandémique sont intégrées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 24,81 Md (2025) | ���ϲ����� | - |

| €19,25 Md (2025) | Consultancy régionale A | Omet les cosmétiques prestige et exclut les dépenses des touristes, en s'appuyant uniquement sur les registres du commerce de détail domestique |

| USD 17,1 Md (2024) | Global Consultancy B | Utilise une base de l'année précédente et exclut les ventes numériques ; profondeur de segmentation limitée |

| USD 4,3 Md (2024) | Industry Association C | Se concentre uniquement sur le segment ultra-luxe et échantillonne les entreprises cotées, en négligeant les maisons indépendantes |

La comparaison montre qu'une fois le périmètre, les canaux et les hypothèses de change alignés, les écarts se réduisent considérablement, ce qui souligne pourquoi le modèle équilibré et traçable de Mordor offre aux décideurs un point de départ fiable pour la stratégie et la valorisation.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des produits de luxe en France en 2026 ?

Le marché est évalué à 25,81 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de produits de luxe en France jusqu'en 2031 ?

Les ventes devraient progresser à un TCAC de 4,89 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide en France ?

La maroquinerie devrait croître à un TCAC de 4,96 %, dépassant les autres catégories.

Pourquoi la demande masculine se développe-t-elle si rapidement ?

Les jeunes consommateurs masculins considèrent les baskets premium, les soins et la confection sur mesure comme des expressions de leur identité, ce qui génère un TCAC de 5,27 % pour le segment.

Dernière mise à jour de la page le: